-

CCNL artigiani area meccanica rinnovo 2024

II giorno 21 dicembre 2023 era stata raggiunta una prima intesa economica nel corso delle trattative per il rinnovo del CCNL Artigiani Area Meccanica (Settori Metalmeccanica, Installazione di Impianti, Autoriparazione, Orafi, Argentieri, Affini, e dalle aziende del Settore Odontotecnica, Restauro Artistico di Beni Culturali).

L'Accordo siglato prevedeva l'erogazione di un «Acconto su Futuri Aumenti Contrattuali« (AFAC) pari a regime a 96 euro per il 4° livello di inquadramento.

Si tratta in particolare di aumenti pari al 6,6% sui minimi contrattuali concordati nel 2021 ( vedi sotto i dettagli e tabelle)

La trattativa per il rinnovo del contratto proseguirà a partire dal mese di gennaio.

Si ricorda che il CCNL firmato il 17 dicembre 2021 ha realizzato l’accorpamento nel C.C.N.L. Area Meccanica delle regolamentazioni contrattuali del Settore Artigiano Metalmeccanica ed Installazione di Impianti , dei Settore Artigiano Orafi, Argentieri ed Affini e del Settore Odontotecnica (Disponibile qui il testo integrale del contratto 2021 in PDF )

Rinnovo CCNL artigiani area meccanica 2024

L'ipotesi di accordo firmata il 19 novembre 2024 per il rinnovo del CCNL Area Meccanica introduce diverse novità in ambito contrattuale.

La durata del contratto è stabilita dal 1° gennaio 2023 al 31 dicembre 2026.

La sfera di applicazione è stata ampliata per includere le imprese che svolgono attività subacquee, integrando così l’art. 17 sulla classificazione del personale del settore metalmeccanico e dell’installazione di impianti.

Inoltre, a partire dal 1° gennaio 2025, gli apprendisti matureranno scatti di anzianità pari a 10 euro, con rivalutazione al termine del periodo formativo.

È stata prevista anche una regolamentazione più chiara per il lavoro supplementare nei contratti a tempo parziale, con una maggiorazione del 10% per le ore prestate entro i limiti contrattuali.

Sono stati modificati gli articoli relativi al preavviso di licenziamento e dimissioni per gli operai dei settori interessati e introdotte nuove disposizioni sulla formazione, garantendo 16 ore di formazione triennali durante l’orario di lavoro.

CCNL artigiani area meccanica: Novità Economiche

Dal punto di vista economico, l’accordo prevede un aumento retributivo complessivo da distribuire in quattro tranches: 1° dicembre 2024, 1° luglio 2025, 1° marzo 2026 e 1° novembre 2026. Questo incremento mira ad adeguare i salari alle necessità economiche attuali dei lavoratori dei settori coinvolti.

Gli scatti di anzianità previsti per gli apprendisti contribuiscono a rafforzare le garanzie economiche anche durante il periodo formativo.

Inoltre, gli articoli riguardanti festività, ferie, gratifica natalizia, tredicesima mensilità, indennità di maneggio denaro e permessi sono stati unificati per semplificare la gestione dei diritti economici e migliorare la chiarezza contrattuale.

Questi interventi mirano a una maggiore equità e semplificazione delle tutele economiche per tutti i lavoratori del comparto.

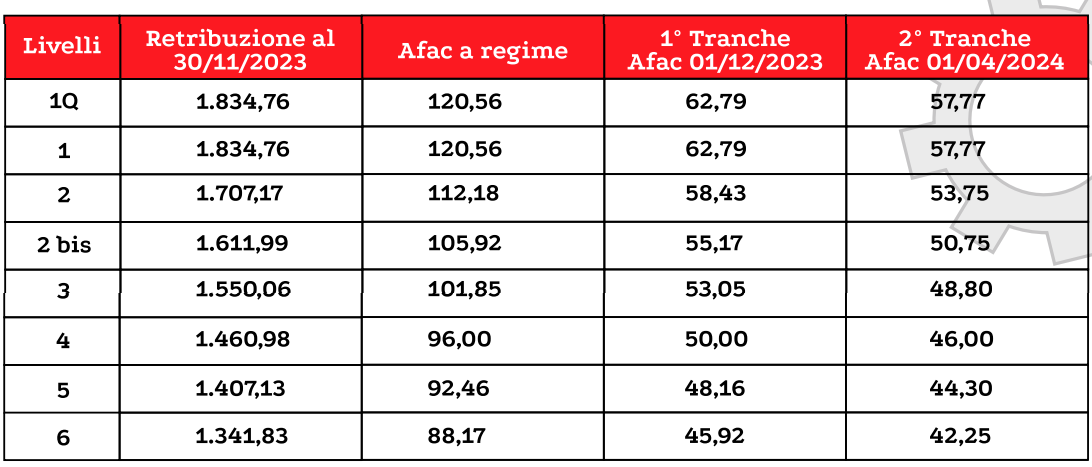

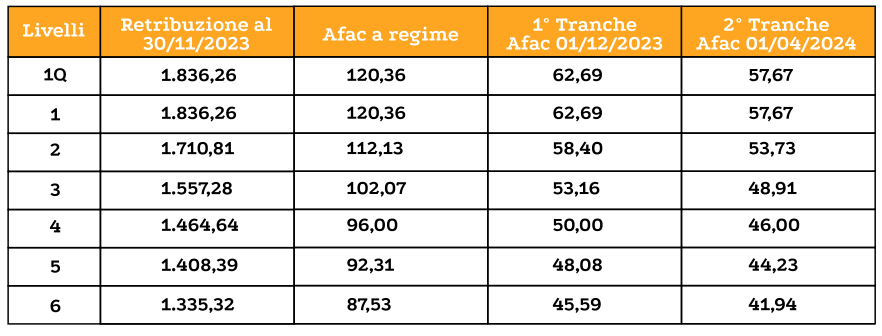

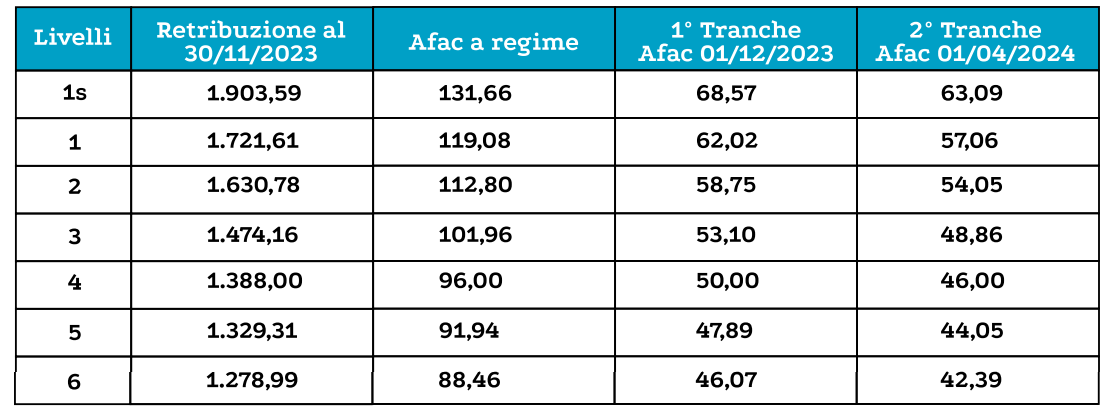

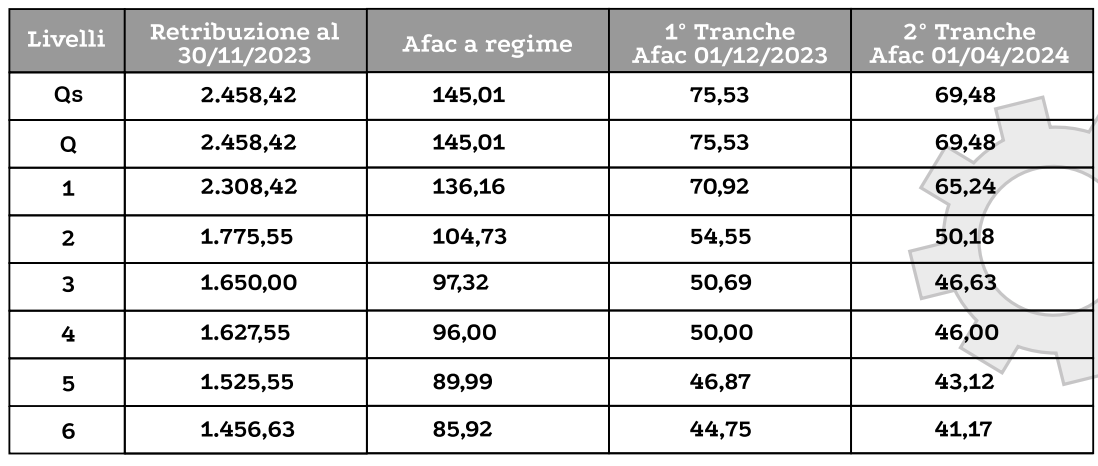

CCNL artigiani Tabelle importi anticipo futuri aumenti AFAC 2023-2024

Riportiamo dal volantino sindacale le tabelle riassuntive degli aumenti previsti a gennaio 2024 per le diverse aree interessate

AFAC METALMECCANICI ARTIGIANI

AFAC 2023-2024 ORAFI, ARGENTIERI E AFFINI

AFAC 2023-2024 ORAFI, ARGENTIERI E AFFINI AFAC 2023 2024 ODONTOTECNICI

AFAC 2023 2024 ODONTOTECNICI

AFAC 2023-2024 AREA RESTAURO BENI CULTURALI

CCNL artigiani area meccanica tabelle aumenti 2023-2026

METALMECCANICI E INSTALLAZIONE IMPIANTI

L i v .

Prima tranche dall’1.12.2024

Seconda tranche dall’1.7.2025

Terza tranche dall’1.3.2026

Quarta tranche dall’1.11.2026

Incremento salariale a regime

Incremento salariale a regime comprensivo di Afac

Euro

4 °

50

25

25

20

120

216

ORAFI ARGENTIERI E AFFINI

L i v .

Prima tranche dall’1.12.2024

Seconda tranche dall’1.7.2025

Terza tranche dall’1.3.2026

Quarta tranche dall’1.11.2026

Incremento salariale a regime

Incremento salariale a regime comprensivo di Afac

Euro

4 °

50

25

25

20

120

216

RESTAURO

L i v .

Prima tranche dall’1.12.2024

Seconda tranche dall’1.7.2025

Terza tranche dall’1.3.2026

Quarta tranche dall’1.11.2026

Incremento salariale a regime

Incremento salariale a regime comprensivo di Afac

Euro

4 °

50

25

25

44

144

240

ODONTOTECNICI

L i v .

Prima tranche dall’1.12.2024

Seconda tranche dall’1.7.2025

Terza tranche dall’1.3.2026

Quarta tranche dall’1.11.2026

Incremento salariale a regime

Incremento salariale a regime comprensivo di Afac

Euro

4 °

50

25

25

9

109

205

-

Acconto IVA 2024: in scadenza il 27 dicembre

Il 27 dicembre è il termine ultimo per versare l’acconto Iva dovuto per le liquidazioni periodiche di chiusura dell'ultimo mese o dell'ultimo trimestre dell'anno. Il versamento deve essere effettuato con l'F24, telematicamente.

Acconto IVA 2024: chi deve versare e chi è escluso

Sono obbligati al versamento dell'acconto tutti i contribuenti Iva tranne coloro che non sono tenuti a effettuare le liquidazioni periodiche Iva, mensili o trimestrali.

Sono, invece, esonerati dal versamento dell’acconto i soggetti che non dispongono di uno dei due dati: “storico” o “previsionale”, su cui sostanzialmente si basa il calcolo.

Ad esempio, è il caso dei soggetti che:

- hanno cessato l'attività, anche per decesso, entro il 30 novembre se mensili o entro il 30 settembre se trimestrali oppure hanno iniziato l'attività

- hanno chiuso il periodo d’imposta precedente con un credito di imposta (risultante anche dalla liquidazione Iva periodica), a prescindere dalla presentazione della richiesta di rimborso

- pur avendo effettuato un versamento per il mese di dicembre o per l'ultimo trimestre del periodo d’imposta precedente, oppure in sede di dichiarazione annuale per il periodo d’imposta precedente, prevedono di chiudere la contabilità Iva con una eccedenza detraibile di imposta.

Non sono, poi, obbligati al versamento, i contribuenti per i quali risulta un importo dovuto a titolo d’acconto non superiore a 103,29 euro.

Sono, inoltre, esonerati dal versamento dell’acconto:

- i contribuenti che, nel periodo d’imposta, hanno effettuato soltanto operazioni non imponibili, esenti, non soggette a imposta o, comunque, senza obbligo di pagamento dell'imposta

- i produttori agricoli "di cui all’art. 34, comma 6, del DPR n. 633 del 1972"

- i soggetti che esercitano attività di spettacoli e giochi in regime speciale

- le associazioni sportive dilettantistiche, nonché le associazioni senza fini di lucro e quelle pro loco, in regime forfetario

- i raccoglitori e i rivenditori di rottami, cascami, carta da macero, vetri e simili, esonerati dagli obblighi di liquidazione e versamento del tributo

- gli imprenditori individuali che hanno dato in affitto l'unica azienda, entro il 30 settembre, se contribuenti trimestrali o entro il 30 novembre, se contribuenti mensili, a condizione che non esercitino altre attività soggette all'Iva.

Acconto IVA 2024: come si calcola

L’acconto Iva può essere calcolato scegliendo tra tre diversi metodi di calcolo:

- storico

- previsionale

- analitico.

Applicando il metodo storico, l’acconto Iva è pari all'88% del versamento effettuato, o che avrebbe dovuto essere effettuato, per il mese o trimestre dell'anno precedente.

Il versamento preso a base del calcolo deve essere al lordo dell’acconto dovuto per l’anno precedente.

Semplificando, la base di calcolo, su cui applicare l’88%, è pari al debito d’imposta risultante:

- per i contribuenti mensili dalla liquidazione periodica relativa al mese di dicembre dell’anno precedente

- per i contribuenti trimestrali ordinari dalla dichiarazione annuale Iva

- per i contribuenti trimestrali “speciali” (autotrasportatori, distributori di carburante, imprese di somministrazione acqua, gas, energia elettrica, ecc..) alla liquidazione periodica del quarto trimestre dell’anno precedente.

Applicando il metodo previsionale l’acconto viene calcolato sulla base di una stima delle operazioni che si ritiene di effettuare fino al 31 dicembre.

Con questo metodo, l’acconto è pari all’88% dell’Iva che si prevede di dover versare:

- per il mese di dicembre, se si tratta di contribuenti mensili,

- in sede di dichiarazione annuale Iva, se si tratta di contribuenti trimestrali ordinari,

- per il quarto trimestre, per i contribuenti trimestrali “speciali”.

Per rendere omogenei il dato storico con quello previsionale, occorre considerare il dato previsionale al netto dell'eventuale eccedenza detraibile riportata dal mese o dal trimestre precedente.

Il calcolo con il metodo analitico si basa sulle operazioni effettuate fino al 20 dicembre. In particolare, l’acconto è pari al 100% dell’importo risultante da un’apposita liquidazione che tiene conto dell’Iva relativa alle seguenti operazioni:

- operazioni annotate nel registro delle fatture emesse (o dei corrispettivi) dal 1° dicembre al 20 dicembre (se si tratta di contribuenti mensili) o dal 1° ottobre al 20 dicembre (se si tratta di contribuenti trimestrali)

- operazioni effettuate, ma non ancora registrate o fatturate, dal 1° novembre al 20 dicembre

- operazioni annotate nel registro delle fatture degli acquisti dal 1° dicembre al 20 dicembre (se si tratta di contribuenti mensili) o dal 1° ottobre al 20 dicembre (se si tratta di contribuenti trimestrali).

Acconto IVA 2024: i codici tributo per F24

Il versamento dell’acconto deve essere effettuato utilizzando il modello F24 in modalità esclusivamente telematica utilizzando i seguenti codici tributo:

- 6013 per i contribuenti mensili,

- 6035 per quelli trimestrali.

Attenzione al fatto che è possibile compensare l’importo dovuto a titolo d’acconto con eventuali crediti di imposte o contributi di cui il contribuente abbia la disponibilità.

A differenza di quanto previsto per le liquidazioni periodiche, i contribuenti trimestrali ordinari non devono applicare la maggiorazione degli interessi dell’1%.

L’acconto versato deve essere sottratto all’Iva da versare per il mese di dicembre (per i contribuenti mensili), in sede di dichiarazione annuale Iva (per i contribuenti trimestrali) o da quanto dovuto per la liquidazione del 4° trimestre (per i contribuenti trimestrali speciali).

-

Concordato preventivo biennale: adesione entro il 31.10

Il Concordato Preventivo Biennale (CPB) è un istituto di compliance volto a favorire l’adempimento spontaneo degli obblighi dichiarativi (Dlgs n. 13 del 12 febbraio 2024).

Possono accedere:

- i contribuenti esercenti attività d’impresa, arti o professioni che applicano gli Indici sintetici di affidabilità (ISA) di cui all’articolo 9-bis del decreto-legge 24 aprile 2017, n. 50

- noché i contribuenti che aderiscono al regime forfetario di cui all’articolo 1, commi da 54 a 89, della legge 23 dicembre 2014.

A tal proposito l'ADE ha pubblicato una serie di chiarimenti operativi per la misura aggiornate al giorno 28 ottobre.

Entro il 31 ottobre è necessario aderire alla proposta del Fisco, salvo proroghe ancora richieste a gran voce dai sindati dei Commercialisti.

CPB soggetti ISA: requisiti e cause ostative

Possono accedere al CPB coloro che, con riferimento al periodo d’imposta precedente a quello cui si riferisce la proposta, non hanno debiti tributari o contributivi definitivamente accertati con sentenza irrevocabile o con atti impositivi non più soggetti a impugnazione, ovvero, entro il 31 ottobre 2024, hanno estinto i predetti debiti in misura tale che l’ammontare complessivo del debito residuo, compresi interessi e sanzioni, risulti inferiore alla soglia di 5.000 euro.

Non possono accedere al CPB i contribuenti per i quali sussiste anche solo una delle seguenti cause di esclusione:

- mancata presentazione della dichiarazione dei redditi in relazione ad almeno uno dei tre periodi d’imposta precedenti a quelli di applicazione del Concordato, in presenza dell’obbligo a effettuare tale adempimento;

- condanna per uno dei reati previsti dal decreto legislativo 10 marzo 2000, n. 74, dall’articolo 2621 del codice civile, nonché dagli articoli 648-bis, 648-ter e 648-ter 1 del codice penale, commessi negli ultimi tre periodi d’imposta antecedenti a quelli di applicazione del Concordato. Alla pronuncia di condanna è equiparata la sentenza di applicazione della pena su richiesta delle parti;

- conseguimento, nel periodo d’imposta precedente a quelli cui si riferisce la proposta, di redditi o quote di redditi, comunque denominati, in tutto o in parte, esenti, esclusi o non concorrenti alla base imponibile, in misura superiore al 40 per cento del reddito derivante dall’esercizio d’impresa o di arti e professioni;

- adesione, durante il primo periodo d’imposta oggetto del concordato, al regime forfetario di cui all’articolo 1, commi da 54 a 89, della legge n. 190 del 2014;

- realizzazione, durante il primo periodo d'imposta oggetto di concordato, di operazioni di fusione, scissione, conferimento ovvero modifica della compagine sociale con riferimento a società o associazioni di cui all’articolo 5 del decreto del Presidente della Repubblica 22 dicembre 1986, n. 917.

La dichiarazione relativa all’assenza di condanne penali è resa ai sensi degli articoli 46 e 47 del DPR n. 445/2000. In caso di dichiarazioni mendaci è prevista l’applicazione delle sanzioni penali ai sensi dell’art. 76 del citato DPR.

I redditi oggetto di Concordato riguardano:

- il reddito di lavoro autonomo derivante dall’esercizio di arti e professioni, di cui all’articolo 54, comma 1 del TUIR, senza considerare i valori relativi a plusvalenze e minusvalenze di cui al citato articolo 54, commi 1-bis e 1-bis.1 del TUIR;, redditi o quote di redditi relativi a partecipazioni in soggetti di cui all'articolo 5 del TUIR ovvero corrispettivi percepiti a seguito di cessione della clientela o di elementi immateriali riferibili all'attività artistica o professionale di cui al comma 1-quater del citato articolo 54;

- il reddito d’impresa, di cui all’articolo 56 del TUIR e, per quanto riguarda i contribuenti soggetti ad IRES, alle disposizioni di cui alla sezione I del capo II del titolo II del TUIR, ovvero, per le imprese minori, all’articolo 66 del TUIR, senza considerare i valori relativi a plusvalenze, minusvalenze, sopravvenienze attive nonché minusvalenze, sopravvenienze passive e perdite su crediti, di cui all'articolo 101 del predetto testo unico delle imposte sui redditi; utili o perdite relativi a partecipazioni in soggetti di cui all'articolo 5 del TUIR, a un Gruppo di interesse economico GEIE o derivanti da partecipazioni in società di capitali aderenti al regime di cui all’articolo 115 ovvero all’articolo 116 ovvero utili distribuiti, in qualsiasi forma e sotto qualsiasi denominazione, da società ed enti di cui all'articolo 73, comma 1 del TUIR.

Il reddito d’impresa ovvero di lavoro autonomo derivante dall’esercizio di arti e professioni non può assumere un valore inferiore a 2.000 euro.

Il valore della produzione netta oggetto di Concordato è individuato con riferimento agli articoli 5, 5-bis, 8 e 10 del decreto legislativo 15 dicembre 1997, n. 446, senza considerare le componenti individuate ai fini della determinazione del reddito di impresa e di lavoro autonomo oggetto d concordato, sopra citate.

Il valore della produzione netta non può assumere un valore inferiore a 2.000 euro.

La determinazione degli importi proposti, visualizzati direttamente all’interno dell’applicativo, terrà conto di possibili eventi straordinari occorsi durante l’anno di applicazione del Concordato, eventualmente dichiarati dal contribuente compilando il relativo campo del modello dichiarativo. Tale dichiarazione è resa ai sensi degli articoli 46 e 47 del DPR n. 445/2000. In caso di dichiarazioni mendaci è prevista l’applicazione delle sanzioni penali ai sensi dell’art. 76 del citato DPR.

CPB soggetti forfettari: requisiti e cause ostative

Possono accedere al Concordato i contribuenti che, con riferimento al periodo d’imposta precedente a quello cui si riferisce la proposta, non hanno debiti tributari, o debiti contributivi definitivamente accertati con sentenza irrevocabile o con atti impositivi non più soggetti a impugnazione, ovvero, entro il 31 ottobre, hanno estinto i predetti debiti in misura tale che l’ammontare complessivo del debito residuo, compresi interessi e sanzioni, risulti inferiore alla soglia di 5.000 euro.

Non possono accedere al Concordato i contribuenti forfettari per i quali sussiste anche solo una delle seguenti cause di esclusione:

- inizio dell’attività nel periodo d’imposta precedente a quello cui si riferisce la proposta

- mancata presentazione della dichiarazione dei redditi in relazione ad almeno uno dei tre periodi d’imposta precedenti a quello di applicazione del Concordato, in presenza dell’obbligo a effettuare tale adempimento

- condanna per uno dei reati previsti dal decreto legislativo 10 marzo 2000, n. 74, dall’articolo 2621 del codice civile, nonché dagli articoli 648-bis, 648-ter e 648-ter 1 del codice penale, commessi negli ultimi tre periodi d’imposta antecedenti a quello di applicazione del Concordato. Alla pronuncia di condanna è equiparata la sentenza di applicazione della pena su richiesta delle parti.

La dichiarazione relativa all’assenza di condanne penali è resa ai sensi degli articoli 46 e 47 del DPR n. 445/2000. In caso di dichiarazioni mendaci è prevista l’applicazione delle sanzioni penali ai sensi dell’art. 76 del citato DPR.

Il reddito d’impresa ovvero di lavoro autonomo derivante dall’esercizio di arti e professioni di cui all’articolo 1, comma 64, primo periodo, della medesima legge n. 190 del 2014, oggetto di Concordato, non può assumere un valore inferiore a 2.000 euro.

La determinazione degli importi proposti, visualizzati direttamente all’interno dell’applicativo, terrà conto di possibili eventi straordinari occorsi durante l’anno di applicazione del Concordato, eventualmente dichiarati dal contribuente compilando un campo del modello dichiarativo.

Tale dichiarazione è resa ai sensi degli articoli 46 e 47 del DPR n. 445/2000. In caso di dichiarazioni mendaci è prevista l’applicazione delle sanzioni penali ai sensi dell’art. 76 del citato DPR.

-

Fondo straordinario Editoria 2023: il calendario di tutte le agevolazioni

Il Dipartimento per l'editoria ha pubblicato un avviso per l'avvio dal 1 ottobre delle domande per il i contributi previsti per l’anno 2023 dal Fondo straordinario relativo alle copie cartacee di giornali e periodici vendute nel corso dell’anno 2022

Ricordiamo che con Provvedimento del Capo Dipartimento per l’informazione e l’editoria del 4 luglio 2024, sono state definite le modalità per la fruizione dei contributi previsti dal D.P.C.M. 10 agosto 2023 di ripartizione delle risorse assegnate al Fondo straordinario per gli interventi di sostegno all’editoria per l’anno 2023, a seguito delle decisioni favorevoli della Commissione europea, che ha riconosciuto la compatibilità degli aiuti con il mercato interno ai sensi dell'articolo 107, paragrafo 3, lettera c), del TFUE.

In particolare, il decreto disciplina l’attuazione delle misure per:

- il contributo straordinario per le copie cartacee vendute di quotidiani e periodici (articolo 3 del D.P.C.M. 10 agosto 2023) le cui domande partono dal 1 ottobre,

- il contributo per gli investimenti in tecnologie innovative effettuati dalle imprese editrici ed agenzie di stampa (articolo 5 del D.P.C.M. 10 agosto 2023) e dalle emittenti del settore radio-televisivo (articolo 6 del D.P.C.M. 10 agosto 2023).

Fondo straordinario editoria: contributo copie cartacee

Ai sensi dell’articolo 3 del D.P.C.M. 10 agosto 2023, alle imprese editrici di giornali quotidiani e periodici, con almeno tre giornalisti inquadrati con contratto di lavoro giornalistico a tempo indeterminato, è riconosciuto, al fine di sostenere la domanda di informazione, un contributo straordinario, per l’anno 2023, pari a 10 centesimi di euro per ogni copia cartacea di quotidiani e periodici venduti nel corso dell’anno 2022, anche mediante abbonamento, in edicola o presso punti di vendita non esclusivi. Il contributo è riconosciuto entro il limite massimo di 60 milioni di euro, che costituisce tetto di spesa.

Costituiscono requisiti di ammissione al beneficio:

- a) la sede legale in uno Stato dell’Unione europea o nello Spazio economico europeo;

- b) la residenza fiscale in Italia ovvero la presenza di una stabile organizzazione sul territorio nazionale, cui sia riconducibile l’attività commerciale cui sono correlati i benefici;

- c) l’indicazione, nel Registro delle imprese, quale codice di attività primario e/o prevalente, del codice di classificazione ATECO con le seguenti specificazioni:

- i. per le imprese editoriali di quotidiani: 58.13 (edizione di quotidiani);

- ii. per le imprese editoriali di periodici: 58.14 (edizione di riviste e periodici);

- d) l’iscrizione al Registro degli Operatori della Comunicazione (ROC), istituito presso l’Autorità per le Garanzie nelle Comunicazioni;

- e) avere alle proprie dipendenze almeno tre giornalisti inquadrati con contratto di lavoro giornalistico a tempo indeterminato; tale requisito deve essere posseduto sia con riferimento all’anno 2022, nel quale sono state effettuate le vendite cui è correlato il contributo, sia alla presentazione della domanda di accesso all’agevolazione;

- f) essere in regola con l’adempimento degli obblighi contributivi e previdenziali;

- g) non essere sottoposti a procedure di liquidazione volontaria, coatta amministrativa o giudiziale.

Le imprese editrici che intendono accedere al contributo presentano apposita domanda, per via telematica, al Dipartimento per l’informazione e l’editoria della Presidenza del Consiglio dei ministri, attraverso la procedura disponibile nell’area riservata del portale www.impresainungiorno.gov.it., nel periodo compreso tra il 1° ottobre 2024 e il 22 ottobre 2024. Leggi qui tutti i dettagli.

Fondo straoridinario editoria: investimenti tecnologici imprese editrici

Ai sensi dell’articolo 5, del D.P.C.M. 10 agosto 2023, alle imprese editrici di quotidiani e periodici e alle agenzie di stampa, è riconosciuto, per l’anno 2023, entro il limite di 10 milioni di euro, che costituisce tetto di spesa, un contributo, in misura pari al 70 per cento delle spese sostenute in tale anno, per l’adeguamento e l’ammodernamento tecnologico delle infrastrutture e dei processi produttivi, finalizzati al miglioramento della qualità dei contenuti e della loro fruizione da parte dell’utenza.

Sono ammesse al contributo le spese, effettuate nel corso dell'anno 2023, riconducibili a:- i.) investimenti in tecnologie volte a garantire un adeguato presidio delle cybersecurity al fine di garantire la business continuity e evitare danni reputazionali;

- ii.) investimenti in infrastrutture tecnologiche datacenter e in cloud per incrementare l'efficienza, la facilità d'uso e l'accessibilità dei prodotti editoriali;

- iii.) investimenti in software che consentano di veicolare i contenuti editoriali e i format su canali diversi di distribuzione per raggiungere nuovi target;

- iv.) investimenti in nuove tecnologie per la produzione, diffusione e gestione di contenuti editoriali multimediali o altri formati digitali in linea con le evoluzioni del mercato;

- v.) investimenti in software per editoria che consentano l'automatizzazione dei processi e la gestione e distribuzione elettronica dei contenuti;

- vi.) investimenti in applicativi di intelligenza artificiale e tecnologie emergenti per il contrasto alla disinformazione;

- vii.) investimenti in applicativi per la tutela della proprietà intellettuale e dell’autenticità delle fonti in caso di produzione e distribuzione di contenuti generati mediante intelligenza artificiale;

- viii.) investimenti in mixer audio/video HD, telecamere HD/4K con eventuali ottiche HD, encoder HD per i collegamenti alla rete di trasmissione, matrici HD/4K, apparati e sistemi di storage per archivio di contenuti;

- ix.) investimenti per l'applicazione delle tecnologie 5G broadcast/multicast;

- x.) investimenti per la produzione e distribuzione di contenuti in realtà virtuale, realtà aumentata e mixed reality;

- xi.) investimenti in nuovi sistemi editoriali web based e di interfacce che stimolino l'interazione con l'utenza e consentano la produzione e distribuzione di contenuti in realtà aumentata;

- xii.) investimenti in infrastrutture di telecomunicazioni di lunga distanza ad alta velocità;

- xiii.) investimenti in soluzioni per la fornitura di prodotti e servizi media e audiovisivi basati su tecnologie cloud;

- xiv.) investimenti in tecnologie per il telecontrollo degli apparati.

I soggetti che intendono accedere al contributo presentano istanza per via telematica al Dipartimento per l’informazione e l’editoria attraverso la procedura disponibile nell’area riservata del portale www.impresainungiorno.gov.it, nel periodo compreso tra il 28 ottobre 2024 e il 19 novembre 2024.

Fondo straordinario editoria 2023: le altre misure

Ricordiamo inoltre che con un comunicato del 30 novembre 2023 il Dipartimento per l'Editoria informava della pubblicazione del Provvedimento del 28 novembre con le regole per fruire dei contributi previsti dal DPCM del 10 agosto 2023 di ripartizione delle risorse assegnata al Fondo straordinario per l'editoria 2023.

Si disciplinano in particolare, le misure per:

- il sostegno alle edicole (articolo 2, commi 1 e 2, del D.P.C.M. 10 agosto 2023) (Leggi Bonus una tantum edicole 2023: domande dall'8 febbraio 2024)

- le assunzioni di professionisti e giornalisti a tempo indeterminato e per la stabilizzazione dei contratti (articolo 4, commi 1 e 2) (Leggi: Contributi assunzioni 2023 giornalisti ed esperti con il Fondo Editoria)

le cui disposizioni sono immediatamente operative in quanto non subordinate all’autorizzazione della Commissione europea.

Per le altre agevolazioni di cui al D.P.C.M. 10 agosto 2023, relative ai contributi per le copie cartacee di quotidiani e periodici vendute (articolo 3) e agli investimenti in tecnologie innovative (articoli 5 e 6), è stato predisposto un ulteriore schema di provvedimento per l’invio alla Commissione europea ai fini dell’acquisizione della prescritta autorizzazione, arrivato appunto nel 2024 come di sopra evidenziato.

Allegati: - Senza categoria

Nuova Sabatini Capitalizzazione: via alle domande dal 1.10

Partono da martedì 1 ottobre le domande per la Nuova sabatini Capitalizzazione

Ricordiamo che in proposito il MIMIT ha pubblicato la circolare direttoriale 22 luglio 2024, n. 1115, che integra e modifica la circolare n. 410823, del 6 dicembre 2022 a seguito dell’entrata in vigore, il 20 aprile 2024, del decreto interministeriale 19 gennaio 2024, n. 43 , recante il Regolamento per il sostegno alla capitalizzazione delle micro, piccole e medie imprese che intendono realizzare un programma di investimento, e fornisce le istruzioni necessarie alla corretta attuazione dell’intervento “Nuova Sabatini Capitalizzazione”, nonché gli schemi di domanda e di dichiarazione e l’ulteriore documentazione che l’impresa è tenuta a presentare per poter beneficiare dell’agevolazione.

Viene specificato che la circolare definisce:

- le caratteristiche dell’aumento di capitale sociale,

- nonché le modalità e i termini di presentazione delle domande per la concessione e l’erogazione del contributo in conto impianti, il cui ammontare è determinato in misura pari al valore degli interessi calcolati, in via convenzionale, su un finanziamento della durata di cinque anni e di importo uguale all’investimento, ad un tasso d’interesse annuo del:

- 5% per le micro e piccole imprese;

- 3,575% per le medie imprese.

Nuova Sabatini Capitalizzazione PMI: le regole

La Circolare in oggetto evidenzia che esclusivamente per le PMI che possono beneficiare delle agevolazioni ai sensi del decreto Capitalizzazione, il processo di capitalizzazione deve rispettare i seguenti termini e modalità:

- la delibera di aumento di capitale sociale, pena l’improcedibilità della domanda di contributo, deve presentare le seguenti caratteristiche:

- a) deve essere effettuata esclusivamente nella forma del conferimento in denaro e deve risultare adottata dalla PMI come “versamento in conto aumento del capitale”;

- b) deve essere adottata entro la data di presentazione della domanda di contributo e durante i 6 mesi antecedenti alla data di presentazione della stessa;

- c) non deve contenere alcuna previsione contraria rispetto all’inscindibilità dell’aumento del capitale;

- d) l’aumento di capitale sociale deve essere in misura non inferiore al 30 per cento dell’importo del finanziamento; e) l’aumento del capitale sociale deve essere correlato a un finanziamento a copertura di un singolo programma d’investimento; Pag. 8 di 13 f) l’aumento di capitale sottoscritto deve essere effettuato ai sensi di quanto previsto dagli articoli 2438 e 2481, comma 2, del codice civile; g) l’aumento di capitale sociale, in caso di PMI oggetto di operazione di trasformazione della forma giuridica o oggetto di operazione societaria straordinaria, deve essere deliberato in data non antecedente alle stesse;

- l’aumento di capitale sociale deve essere interamente sottoscritto dalla PMI entro e non oltre i trenta giorni successivi alla concessione del contributo e comunque prima della richiesta di erogazione del contributo di cui al punto 13.3, pena la revoca del contributo stesso;

- la PMI entro e non oltre i trenta giorni successivi alla concessione del contributo e comunque prima della richiesta di erogazione del contributo di cui al punto 13.3, è tenuta a versare almeno il 25 per cento dell’aumento di capitale, oltre l’intero valore del sovrapprezzo delle azioni, se previsto. Ai sensi degli articoli 2481 bis e 2463 bis del codice civile, qualora l’aumento di capitale sia effettuato dall’unico socio ovvero da una società a responsabilità limitata semplificata, lo stesso deve risultare interamente versato nel rispetto del predetto termine;

- il versamento della quota dell’aumento di capitale non versato, secondo i termini e le modalità previste dal precedente punto, deve risultare effettuato secondo quanto previsto dall’articolo 5, comma 7, e dall’articolo 9, comma 2, del decreto Capitalizzazione e come di seguito specificato:

- nei casi previsti dal punto 13.2, l’aumento di capitale deve risultare interamente sottoscritto e versato prima della richiesta di cui al punto 13.3, pena la revoca del contributo; nei casi previsti dal punto 13.6, l’aumento di capitale deve risultare versato in misura almeno proporzionale alle quote di contributo previste dal provvedimento di concessione di cui al paragrafo 10, pena la revoca del contributo.”.

Viene anche previsto che “Il programma d’investimento indicato nella domanda di agevolazione di cui all'allegato n. 1 Bis deve essere finalizzato esclusivamente all’accesso al contributo di cui al decreto Capitalizzazione. Nel caso in cui la PMI intenda effettuare un programma d’investimento destinato all’ottenimento del contributo di cui al decreto, deve presentare domanda di agevolazione redatta secondo lo schema di cui all’allegato n. 1 della presente circolare. Qualora la PMI beneficiaria non adempia al versamento dell’aumento di capitale, ai sensi dell’articolo 5, commi 4 e 5, del decreto Capitalizzazione, è fatto divieto alla medesima di chiedere la conversione dell’istanza nella domanda ordinaria di accesso al contributo per investimenti in beni strumentali, 4.0 e green di cui all’articolo 11 del decreto.”.

Le domande di accesso alle agevolazioni di cui al decreto Capitalizzazione e previste dalla presente circolare possono essere presentate – secondo le modalità indicate al paragrafo 9 – da parte delle PMI ai soggetti finanziatori a partire dal 1° ottobre 2024.

Allegati: -

Turismo sostenibile: contributi europei alle PMI

Il progetto FuTOURiSME – fostering digital & sustainable transition of TOURism SMEs for FUture innovation and resilience, finanziato nel quadro del Programma per il mercato unico – sezione COSME (bando SMP-COSME-2022-TOURSME) è un bando che ha l'obiettivo di identificare e sostenere lo sviluppo, l'implementazione e lo scaling-up di soluzioni innovative da parte delle piccole e medie imprese (PMI) turistiche europee, al fine di:

- contribuire a innovare l'offerta nell'ecosistema turistico e potenziare il duplice processo di transizione (verde e digitale);

- dotare le PMI delle competenze necessarie per sfruttare le opportunità derivanti dalla doppia transizione;

- raccogliere le migliori pratiche e strategie per portare avanti la trasformazione del settore turistico.

Sono previsti contributi a fondo perduto dell'importo di 30mila euro.

Vediamo i dettagli per la partecipazione, tenendo conto che la scadenza per le domande è fissata al 27 novembre 2024.

Bando Futourisme: Interventi ammissibili

Ogni progetto innovativo deve riguardare almeno un aspetto tra quelli elencati nel bando.

• Migliorare l'infrastruttura digitale, compreso l'accesso a Internet ad alta velocità e le tecnologie intelligenti, per migliorare l'esperienza dei visitatori e l'efficienza operativa.

• Formazione e risorse per sviluppare abilità e competenze digitali, per sfruttare efficacemente le nuove tecnologie.

• Adozione di soluzioni digitali innovative, come l'intelligenza artificiale, i big data e l'Internet delle cose (IoT), per migliorare il processo decisionale, il marketing e il coinvolgimento dei clienti.

Per il bando con “progetto innovativo” si intende un'iniziativa strutturata e strategica che sviluppa, implementa e scala soluzioni innovative per un turismo sostenibile, digitale e inclusivo e che contribuisce chiaramente a innovare l'offerta nell'ecosistema turistico.

Bando Futourisme: il contributo

Il bando sosterrà 60 progetti innovativi realizzati da PMI del turismo o da partenariati con una somma forfettaria di 30.000 euro ciascuno, per incoraggiare l'adozione di tecnologie digitali e sostenibili che abbiano un impatto positivo sia sulle loro operazioni commerciali che sull'ambiente.

Scarica qui il bando ufficiale

Ulteriori dettagli, faq e modelli di domanda sono disponibili a questo link

Bando Futourisme per il turismo sostenibile: chi puo partecipare

Le candidature devono essere presentate da una delle seguenti tipologie di candidati:

- – singola PMI turistica.

- – partenariato di PMI turistiche, composto da un minimo di 2 a un massimo di 4 PMI turistiche;

- – partenariato composto da un minimo di 2 e un massimo di 4 partner (deve comprendere almeno 1 PMI turistica e almeno 1 ente pubblico o privato che svolga un ruolo strumentale nell'aiutare la/e PMI turistica/e a realizzare il progetto).

I partenariati devono essere composti da PMI/enti con sede nello stesso Paese e possono preesistere e capitalizzare su precedenti progetti innovativi.

Le PMI e gli enti devono essere stabiliti in uno dei seguenti Paesi: Cipro, Francia, Grecia, Italia, Spagna;

Sarà possibile inviare le candidature fino al 27 novembre 2024.

-

Esame Revisori 2024: domanda entro il 5 settembre

Il MEF ha pubblicato un avviso per informare delle pubblicazione in GU 4a Serie Speciale – Concorsi ed Esami n. 63 del 6 agosto 2024 il bando per l’ammissione all’esame di idoneità professionale per l’esercizio della revisione legale.

Le domande vanno presentate entro il 5 settembre prossimo, e a tal fine, è state predisposta un’apposita applicazione informatica che resterà accessibile su questo sito istituzionale fino alle ore 23.59 del trentesimo giorno decorrente dalla data di pubblicazione del bando.

Ai fini delle domande il MEF precisa che:

- non sono ammesse altre forme di presentazione della domanda di partecipazione all’esame, diverse da quelle specificate nel bando.

- tutti i requisiti di ammissione all’esame devono essere posseduti alla data di scadenza del termine utile per la presentazione delle domande.

- ai fini della regolarità della domanda, si rammenta che il tirocinio deve risultare concluso (e la relativa relazione finale deve essere presentata) in data anteriore a quella di presentazione della domanda di ammissione all’esame.

Vediamo tutte le regole.

Esame idoneità revisori 2024: chi è ammesso

Per l'ammissione al esame occorre tenere come norma di riferimento l'art 2 del Decreto n 63/2106 che recita testualmente:

- Per l'ammissione all'esame e' necessario:

- a) aver conseguito una laurea almeno triennale, tra quelle individuate con regolamento dal Ministro dell'economi e delle finanze, sentita la Consob, ai sensi dell'articolo 2, comma 2, del decreto legislativo 27 gennaio 2010, n. 39, adottato con decreto ministeriale n. 145 del 20 giugno 2012;

- b) essere in possesso dell'attestato di compiuto tirocinio, previsto dal regolamento di cui all'articolo 3, comma 8 del decreto legislativo 27 gennaio 2010, n. 39, adottato con decreto ministeriale n. 146 del 25 giugno 2012, ovvero produrre dichiarazione attestante l'assolvimento del tirocinio, secondo quanto previsto dal regolamento sopra citato.

- In deroga al comma 1, sono ammessi a sostenere l'esame di idoneita' per l'iscrizione al registro i soggetti che, alla data

di pubblicazione in Gazzetta Ufficiale del presente regolamento, hanno regolarmente completato il tirocinio previsto dall'articolo 5 del decreto del Presidente della Repubblica 6 marzo 1998, n. 99. - Sono, altresì, ammessi a sostenere l'esame di idoneita' coloro i quali risultano iscritti, alla data di entrata in vigore del regolamento di cui all'articolo 3, comma 8 del decreto legislativo 27 gennaio 2010, n. 39, al registro del tirocinio previsto dall'articolo 5 del decreto del Presidente della Repubblica 6 marzo 1998, n. 99, ed abbiano, alla data di

presentazione della domanda, concluso regolarmente il tirocinio stesso.

Esame idoneità Revisori 2024: quota per la domanda

Il candidato è tenuto, contestualmente alla presentazione della domanda, al versamento del contributo per le spese di esame di cui all’articolo 3, comma 6 del decreto del 19 gennaio 2016, n. 63, nella misura di euro 100,00.

Dovrà, inoltre, assolvere l’imposta di bollo come da normativa vigente.

Il pagamento del contributo potrà essere assolto nella fase di presentazione del modulo di iscrizione selezionando un prestatore di servizi abilitato sul nodo dei pagamenti “PagoPA”, il bollo dovrà essere apposto sulla “ricevuta di avvenuta iscrizione” così come previsto dall’articolo 2, comma 2 del bando.

Esame idoneità revisori 2024: svolgimento delle prove

Con DM 13 febbraio 2023, n. 71 “Regolamento recante modifiche al decreto 19 gennaio 2016, n. 63, concernente l'attuazione della disciplina legislativa in materia di esame di idoneità professionale per l'abilitazione all'esercizio della revisione legale” sono state introdotte nuove modalità di svolgimento delle prove di esame.

In particolare le prove di cui all’articolo 5, comma 1, lettere a) e b) del DM 63/2016 concernenti, rispettivamente, materie economiche e aziendali e materie giuridiche, consisteranno ora nella risoluzione di tre quesiti a risposta aperta di lunghezza massima di 30 righe per ciascun quesito vertenti nell’insieme, su tutte le materie indicate nell’articolo 5, comma 1, lettere a) e b) del bando.

Per lo svolgimento della prima e della seconda prova sarà assegnato un tempo massimo di due ore per ciascuna di esse.

Le due prove si svolgeranno in un’unica giornata di esame.

La terza prova scritta, la cui modalità di svolgimento non ha subito modifiche sostanziali rispetto alle precedenti edizioni, verterà sulle materie tecnico-professionali e della revisione indicate all'articolo 1, comma 1, lettere f), g), h), i), l) del DM 63/2016 e comprenderà un quesito a contenuto pratico attinente l'esercizio della revisione legale per la cui risoluzione sarà assegnato un tempo massimo di tre ore.

La terza prova si svolgerà nella seconda giornata di esame.

Attenzione al fatto che nella Gazzetta Ufficiale della Repubblica Italiana – 4a serie speciale – concorsi ed esami del giorno 20 dicembre 2024, almeno 30 giorni prima della prima prova scritta, verrà data comunicazione della data, dell’ora e della sede in cui le prove avranno luogo.

Allegati: