-

Omesse ritenute: ingiunzioni di pagamento delle sanzioni amministrative

Inps chiarisce le modalità in merito alle ordinanze di archiviazione oppure di pagamento delle sanzioni amministrative per omesse ritenute previdenziali , a seguito della depenalizzazione parziale operata dal d.lgs 8 2016. In merito è stata pubblicata la circolare 32 del 25 febbraio 2022.

Si ricorda che il decreto legislativo 15 gennaio 2016, n. 8, ha disposto la depenalizzazione di numerosi reati in materia di lavoro e previdenza obbligatoria, prevedendone la trasformazione in illeciti amministrativi.

Il nuovo quadro normativo in materia di omessi versamenti delle ritenute previdenziali prevede in particolare che :

- la sanzione penale della reclusione fino a tre anni, congiunta alla multa fino a 1.032 euro, si applica ai soli omessi versamenti di importo superiore a 10.000 euro annui,

- per importi inferiori si applica la sanzione amministrativa pecuniaria da 10.000 euro a 50.000 euro.

In merito INPS aveva emanato la circolare n. 121 del 5 luglio 2016.

La nuova circolare specifica invece le disposizioni operative relative a

- l'emissione dell’ordinanza-ingiunzione per l’irrogazione della sanzione amministrativa nei casi in cui non venga effettuato il pagamento delle ritenute omesse e della sanzione in misura ridotta

- l’emissione dell’ordinanza motivata di archiviazione per i casi in cui l'accertamento della violazione risulti infondato.

Omesse ritenute: quando sono previste le sanzioni ridotte

L’articolo 2 del decreto-legge n. 463/1983, relativo all’obbligo in capo al datore di lavoro del versamento delle ritenute previdenziali e assistenziali sulle retribuzioni dei lavoratori dipendenti, come modificato dal decreto legislativo n. 8/2016, ha stabilito che:

- l’omesso versamento per un importo fino a 10.000 euro annui è soggetto alla sanzione amministrativa pecuniaria da 10.000 euro a 50.000 euro

- la sanzione amministrativa per le violazioni sotto soglia non si applica se il versamento delle ritenute omesse viene effettuato entro tre mesi dalla contestazione o dalla notifica dell’accertamento della violazione.

La circolare ministeriale n. 6/2016 del 5 febbraio 2016 ha chiarito che “per le violazioni consistenti nell’omissione totale o parziale del versamento di contributi e premi, l’ordinanza-ingiunzione è emessa, ai sensi dell’articolo 18, dagli enti ed istituti gestori delle forme di previdenza e assistenza obbligatori (…)”.

Per l ' illecito amministrativo, l’articolo 16 della legge n. 689/1981 prevede il pagamento in misura ridotta pari alla terza parte del massimo della sanzione prevista per la violazione commessa o, qualora più favorevole e se sia stato stabilito il minimo della sanzione edittale, pari al doppio del relativo importo.

Tale pagamento deve essere effettuato entro il termine di sessanta giorni dalla contestazione immediata o, se questa non vi è stata, dalla notificazione degli estremi della violazione.

La misura ridotta è pari a 16.666 euro, ossia alla terza parte del massimo della sanzione prevista di 50.000 euro, cui vanno aggiunte le spese del procedimento.

Se il pagamento viene effettuato nei termini indicati, dunque, il procedimento si estingue.

Inoltre entro il termine di trenta giorni dalla data della contestazione o notificazione della violazione, gli interessati possono fare pervenire all'autorità competente scritti difensivi e documenti e possono chiedere di essere sentiti dalla medesima autorità.

L'autorità competente,invece, se ritiene fondato l'accertamento e in mancanza di versamento delle ritenute dovute , emette l'ordinanza ingiunzione di pagamento .

Omesse ritenute: i motivi per l’archiviazione

Se l'istruttoria si conclude con l'assenza di illecito amministrativo oppure in presenza di vizi formali, l’autorità competente emette ordinanza motivata di archiviazione degli atti. In particolare, il provvedimento di archiviazione può essere adottato in presenza delle seguenti circostanze:

– insussistenza del fatto o della violazione legislativa;

– non responsabilità di uno o più soggetti ovvero sussistenza di cause che comportano l'esclusione della responsabilità (cfr. l’articolo 4 della legge n. 689/1981);

– omissione della contestazione o della notificazione delle violazioni a uno o più soggetti responsabili entro i termini indicati dall'articolo 14 della legge n. 689/1981;

– decorso del termine di prescrizione di cinque anni dal giorno in cui è stata commessa la violazione (cfr. l’articolo 28 della legge n. 689/1981)

– incapacità di intendere e di volere dell'autore delle violazioni (cfr. l’articolo 2 della legge n. 689/1981);

– violazione commessa per comportamento incolpevole dell'autore (cfr. l’articolo 3 della legge n. 689/1981);

– morte di uno o più soggetti responsabili.

ATTENZIONE: Il provvedimento di archiviazione non è definitivo, può essere revocato in base al potere di autotutela fino al momento in cui interverrà la prescrizione quinquennale all’articolo 28 della legge n. 689/1981 o un’altra causa che faccia venire meno la responsabilità dei soggetti interessati.

Ingiunzione e termine di pagamento delle sanzioni

L’ordinanza-ingiunzione per l’irrogazione della sanzione amministrativa pecuniaria da 10.000 euro a 50.000 euro viene emessa in caso di :

verificata fondatezza dell’accertamento e

in assenza del pagamento delle ritenute omesse ovvero della sanzione in misura ridotta

L'importo specifico della sanzione si basa:

- sulla gravità della violazione,

- sull'opera svolta dall'agente per l'eliminazione o attenuazione delle conseguenze della violazione sulle condizioni economicee del soggetto ma

- soprattutto, dato che deriva da "espressa volontà del trasgressore di non effettuare il pagamento della sanzione in misura ridotta, che avrebbe consentito l ’estinzione del procedimento sanzionatorio, " sarà di importo superiore a quello determinato in misura ridotta di 16.666 euro.

La notifica dell'ingiunzione viene eseguita ai sensi dell'articolo 137, quarto comma, del codice di procedura civile all’autore della violazione (obbligato principale) e anche all’obbligato in solido, se presente.

Versamento delle sanzioni, codice tributo rateizzazione, esecuzione forzata

Il pagamento della sanzione amministrativa deve essere effettuato in unica soluzione entro il termine di trenta giorni dalla notificazione Il termine per il pagamento è di sessanta giorni se l'interessato risiede all'estero.

Il pagamento, come indicato nell’ordinanza-ingiunzione, dovrà avvenire a mezzo F24 Elide, utilizzando il codice tributo “SAMM”.

RATEIZZAZIONE DELLE SANZIONI

L'autorità amministrativa che ha applicato la sanzione pecuniaria può disporre su richiesta dell'interessato che si trovi in condizioni economiche disagiate, che la sanzione venga pagata in rate mensili da tre a trenta.

A tal fine è stato predisposto il modello SC97 “Richiesta di pagamento rateale dell’Ordinanza-Ingiunzione (ai sensi e per gli effetti dell’art. 26 della legge n. 689/1981)”, da presentare alla Struttura Inps territorialmente competente con PEC, raccomandata o presso gli uffici) entro trenta giorni dalla notifica dell’ordinanza-ingiunzione.

L'ordinanza-ingiunzione costituisce titolo esecutivo, contro il quale gli interessati possono proporre opposizione dinanzi all'autorità giudiziaria ordinaria ai sensi degli articoli 22 e seguenti della legge n. 689/1981. L'opposizione è regolata dall'articolo 6 del decreto legislativo 1° settembre 2011, n. 150. Nella circolare sono specifica te le modalità dettagliate di opposizione.

ESECUZIONE FORZATA

La circolare segnala infine che decorso inutilmente il termine fissato per il pagamento, l'autorità che ha emesso l'ordinanza-ingiunzione procede alla riscossione delle somme dovute, avviando l'esecuzione forzata ai sensi dell’articolo 27 della legge n. 689/1981 in combinato disposto con l’articolo 30 del decreto-legge 31 maggio 2010, n. 78,

Qualora l’interessato ritenga che le somme affidate all’agente della riscossione non siano dovute o siano dovute solo in parte perché è stato effettuato il regolare pagamento dell’ordinanza-ingiunzione indicata nell’avviso di addebito, può presentare istanza, accompagnata dalla documentazione attestante l’avvenuto pagamento di annullamento dell’avviso di addebito.

-

IVA 2022 per le attività di spettacolo, intrattenimento e per le ASD

Le attività di intrattenimento, quelle di spettacolo e le associazioni sportive dilettantistiche (ASD) seguono spesso regimi IVA particolari. In vista della scadenza il 2 maggio 2022 per la presentazione della dichiarazione IVA 2022 (anno d'imposta 2021), in questo articolo riepiloghiamo la disciplina.

Regime forfettario IVA 2022 per le attività di intrattenimento

Il regime IVA delle attività di intrattenimento è un regime forfettario disciplinato dall’articolo 74, sesto comma del Testo Unico IVA (DPR 633/72) costituisce il naturale regime IVA per i soggetti che esercitano attività di organizzazione di giochi, di intrattenimenti e delle altre attività indicate nella tariffa allegata al d.P.R. n. 640/1972, ai quali viene comunque consentito di avvalersi della facoltà di optare per l’applicazione dell’imposta nei modi ordinari. In particolare, ai sensi del d.P.R. 442/97 che disciplina le modalità di comunicazione delle opzioni in materia di imposta sul valore aggiunto e di imposte dirette, i soggetti tenuti a comunicare l’opzione esercitata nell’anno 2021 devono barrare la casella 1 del rigo VO7. L’opzione è valida fino a quando non è revocata e comunque per almeno un quinquennio. Attenzione va prestata al fatto che la comunicazione della revoca deve essere effettuata barrando la casella 2 del rigo VO7.

Il regime forfettario IVA presenta queste caratteristiche principali:

- applicazione dell’IVA sulla stessa base imponibile dell’imposta sugli intrattenimenti;

- forfetizzazione della detrazione;

- esonero dagli adempimenti contabili, compreso quello relativo alla presentazione della dichiarazione annuale;

- obbligo di adozione della contabilità separata per le attività diverse da quelle di intrattenimento;

- versamento dell’IVA con le stesse modalità e termini dell’imposta sugli intrattenimenti. Si ricorda che il pagamento di entrambe le imposte deve essere effettuato mediante l’utilizzo del modello di pagamento unificato (modello F24) indicando i codici tributo

- 6728 relativo all’imposta sugli intrattenimenti

- 6729 relativo all’IVA forfetaria connessa all’imposta sugli intrattenimenti.

In generale, i soggetti che organizzano le attività elencate nella tariffa allegata al d.P.R. n. 640/1972 e che applicano il regime forfetario di cui sopra sono obbligati

- ad emettere fattura limitatamente alle prestazioni di pubblicità, di sponsorizzazione, di cessioni o concessioni di diritti di ripresa televisiva e di trasmissione radiofonica comunque connesse alle attività di cui alla tariffa.

- a certificare mediante titoli di accesso emessi attraverso appositi misuratori o biglietterie automatizzate, i corrispettivi per l’ingresso o l’occupazione del posto e quindi per partecipare all’intrattenimento e i corrispettivi delle altre attività soggette all’imposta sugli intrattenimenti.

Grande attenzione deve essere prestata al fatto che l’articolo 74, sesto comma, DPR 633/72 esclude dal campo di applicazione del regime in esame le operazioni non soggette ad imposta sugli intrattenimenti, ivi comprese le prestazioni pubblicitarie, eventualmente effettuate nell’esercizio di attività di intrattenimento. Ne consegue, pertanto, l’attrazione delle stesse nel regime IVA ordinario. Da ciò deriva limitatamente alle predette operazioni:

- la determinazione della base imponibile secondo i criteri generali;

- la determinazione della detrazione secondo i principi dettati dall’articolo 19;

- l’osservanza degli obblighi di liquidazione e di presentazione della dichiarazione annuale.

Attività di spettacolo: dichiarazione IVA 2022

Per quanto riguarda le attività di spettacolo è previsto un particolare regime agevolativo con base imponibile pari al 50% dell’ammontare complessivo dei corrispettivi riscossi, con totale indetraibilità dell’IVA assolta sugli acquisti per

- i soggetti che effettuano spettacoli viaggianti

- gli esercenti le altre attività di spettacolo indicate nella tabella C allegata al d.P.R. n. 633/1972 che hanno realizzato nell’anno precedente un volume d’affari non superiore a 25.822,84 euro.

Il regime agevolativo costituisce il naturale regime IVA per i soggetti che effettuano spettacoli viaggianti e per i contribuenti minori esercenti attività di spettacolo, ai quali viene comunque consentito di avvalersi della facoltà di optare per l’applicazione dell’imposta nei modi ordinari. L’opzione deve essere comunicata nella dichiarazione annuale IVA relativa al periodo d’imposta in cui il contribuente ha operato la scelta. Pertanto, i soggetti tenuti a comunicare l’opzione relativa all’anno 2021 devono barrare la casella 1 del rigo VO14. La comunicazione della revoca, invece, deve essere effettuata barrando la casella 2 del medesimo rigo VO14.

Si ricorda che l’opzione è valida fino a quando non è revocata e comunque per almeno un quinquennio. Tuttavia il superamento del limite di 25.822,84 euro di volume d’affari comporta il venir meno della possibilità di applicare il regime agevolativo a partire dall’anno solare successivo.L'Agenzia delle Entrate ha fornito recenti indicazioni sul tema:

- nella risposta 506 del 10.12.2019: si veda l'articolo Spettacoli teatrali dal vivo senza obbligo di corrispettivi telematici

- nel prinicipio di diritto 26 del 17.12.2019: si veda l'articolo Acquisto ticket eventi online: trattamento IVA

Attenzione va prestata all’obbligo di istituire una contabilità separata per le attività che rientrano nel campo di applicazione del regime agevolativo in esame, qualora il soggetto svolga anche altre attività.

Infine, per quanto riguarda gli adempimenti contabili, l’articolo 8 del d.P.R. 30 dicembre 1999, n. 544, recante norme per la semplificazione degli adempimenti dei contribuenti in materia di imposta sugli intrattenimenti, prevede per i soggetti, che effettuano spettacoli viaggianti nonché quelli che svolgono le altre attività spettacolistiche di cui alla tabella C, che hanno realizzato nell’anno precedente un volume d’affari non superiore a 50.000,00 euro:

- esonero dall’obbligo di annotazione dei corrispettivi;

- esonero dall’obbligo di liquidazione e di effettuazione dei versamenti dell’imposta;

- conservazione delle fatture ricevute;

- possibilità di certificare i corrispettivi mediante ricevuta o scontrino fiscale;

- versamento annuale dell’imposta;

- presentazione della dichiarazione annuale.

Associazioni e società sportive dilettantistiche e soggetti assimilati

In generale, l’art. 90 L.289/2002 prevede le seguenti tipologie soggettive operanti nel settore dello sport dilettantistico:

- associazioni sportive prive di personalità giuridica disciplinata dagli articoli 36 e seguenti del codice civile;

- associazioni sportive con personalità giuridica di diritto privato ai sensi del regolamento di cui al d.P.R. 10 febbraio 2000, n. 361;

- società sportive dilettantistiche di capitali (ivi comprese le società cooperative) senza fine di lucro.

Si ricorda che il regime forfettario IVA ex art. 74, sesto comma, applicabile alle società ed associazioni sportive dilettantistiche, alle associazioni senza scopo di lucro e alle associazioni pro-loco che si avvalgono delle disposizioni recate dalla legge n. 398 del 1991, si estende anche alle associazioni bandistiche e cori amatoriali, filodrammatiche, di musica e danza popolare legalmente riconosciute senza fine di lucro che effettuino la medesima opzione. Nei confronti delle società e associazioni sportive dilettantistiche e soggetti assimilati, che optano per l’applicazione delle disposizioni recate dalla legge n. 398/1991, il particolare regime IVA disciplinato dal sesto comma dell’articolo 74, trova applicazione anche per quei proventi percepiti nell’esercizio di attività non soggette ad imposta sugli intrattenimenti.

Pertanto, le società e le associazioni sportive dilettantistiche, le associazioni senza scopo di lucro e le associazioni pro-loco, le associazioni bandistiche e cori amatoriali, filodrammatiche, di musica e danza popolare legalmente riconosciute senza fine di lucro, per comunicare l’opzione effettuata nell’anno 2021, provvederanno a barrare la casella 1 del rigo VO30. Attenzione va prestata al fatto che l’opzione è vincolante per almeno un quinquennio.

Tuttavia, la perdita in corso d’anno dei requisiti necessari per l’accesso ai benefici concessi dalla legge n. 398/1991, comporta l’applicazione dell’IVA secondo i criteri generali a decorrere dal mese successivo a quello in cui i requisiti stessi sono venuti meno. Si ricorda che il limite per avvalersi del regime agevolato recato dalla legge n. 398/1991, è fissato a 400.000 euro dall’art. 90, comma 2, della legge 27 dicembre 2002, n. 289, come modificato dall’art. 1, comma 50, della legge 11 dicembre 2016, n. 232. La comunicazione della revoca deve essere effettuata barrando la casella 2 del rigo VO30.

È inoltre opportuno chiarire che restano invece obbligati a tutti gli adempimenti IVA – ivi compreso quello della presentazione della dichiarazione annuale – le società e le associazioni sportive dilettantistiche (ovvero centri o circoli sportivi gestiti in forma associativa) nonché le altre associazioni ad esse collegate normativamente, che non hanno optato per l’applicazione delle disposizioni di cui alla legge n. 398/1991 e che, non svolgendo attività di intrattenimento, non rientrano nel regime speciale forfetario previsto dall’art. 74, 6° comma.

Ti potrebbe interessare l'ebook:

- Giochi e Scommesse – disciplina e adempimenti amministrativi e fiscali; eBook in pdf di 494 pagine

- Crediti imposta cinema musica videogiochi (eBook 2023) – disciplina dei crediti di imposta

-

Riduzione del cuneo fiscale: a chi spetta e quanto

Si torna a parlare di riduzione del cuneo fiscale con l'approvazione di ieri 5 ottobre 2021 in CDM del disegno di legge che delega il Governo ad attuare una riforma complessiva del fisco entro il 2023.

Leggi sulla riforma Busta paga 2022 novità Irpef e detrazioni e IRPEF 2022 nuove aliquote e detrazioni

Il D.L. n. 3/2020, convertito nella L. n. 21/2020, ha modificato, con decorrenza dal 1° luglio 2020, il sistema di tassazione del reddito di lavoro dipendente e assimilato per ridurne il carico fiscale.

L’intervento normativo avviene con un provvedimento che abroga con decorrenza dal 1° luglio 2020 il comma 1-bis dell’art. 13 del Tuir, con il quale negli ultimi anni era stato introdotto il credito bonus Irpef (cd. Bonus Renzi – 80 euro mensili).

Oltre al classico sistema delle detrazioni d’imposta previste dal Tuir, che rimangono immutate (salva, come già detto, l’abrogazione del credito bonus irpef), il D.L. n. 3/2020, in attesa di una revisione delle detrazioni fiscali e degli strumenti a sostegno del reddito, introduce due ulteriori e distinti meccanismi di riduzione delle imposte dovute sul lavoro dipendente e assimilato:- Il primo, a carattere temporaneo, è costituito da un’ulteriore detrazione d’imposta, e spetta, dal 1° luglio a 31 dicembre 2020, nel caso di redditi oltre i 28.000,00 e fino a 40.000,00 euro, e che diminuisce all’aumentare del reddito.

- Il secondo, introdotto in sostituzione dell’abrogato credito bonus Irpef ricalcandone sostanzialmente le regole principali, prevede, a decorrere dal 1° luglio 2020, il riconoscimento di una somma a titolo di trattamento integrativo, che non concorre alla formazione del reddito e che quindi costituisce un importo netto, pari a 100 euro mensili, nel caso di redditi non superiori a 28.000 euro, a condizione però che l’imposta dovuta, calcolata al netto della sola detrazione di lavoro dipendente e assimilato, sia maggiore di zero.

Detrazione per lavoro dipendente e assimilato

La nuova, ulteriore detrazione per lavoro dipendente e assimilato spetta ai titolari di:

- Redditi di lavoro dipendente con esclusione di Pensioni di ogni genere ed assegni ad esse equiparati.

- Redditi assimilati a quelli di lavoro dipendente (articolo 50, del Tuir) ad esempio, le indennità e i compensi percepiti a carico di terzi dai prestatori di lavoro dipendente per incarichi svolti in relazione a tale qualità (lett. b)), i redditi derivanti da borse di studio, assegni, premi o sussidi per fini di studio o di addestramento professionale (lett. c)), o da contratti di collaborazione coordinata e continuativa (lett. c-bis)).

La detrazione, in ogni caso, spetta se il reddito complessivo del lavoratore è pari agli importi indicati nella seguente Tabella e va rapportata alle prestazioni rese nel periodo dal 1° luglio al 31 dicembre 2020.

Ai fini della determinazione del reddito complessivo, per beneficiare della nuova ulteriore detrazione per lavoro dipendente e assimilato, si prevede espressamente che lo stesso debba essere considerato:

- al lordo della eventuale quota esente (D.L. n. 78/2010), per docenti e ricercatori residenti e D. Lgs. n. 147/2015, per lavoratori così detti “impatriati).

- al netto del reddito dell’unità immobiliare adibita ad abitazione principale.

ULTERIORE DETRAZIONE PER LAVORO DIPENDENTE E ASSIMILATO

in vigore dal 1° luglio 2020 al 31 dicembre 2020

REDDITO COMPLESSIVO ANNUO

DETRAZIONE ANNUA E FORMULA DI CALCOLO

a)

Oltre 28.000,00

e fino a 35.000,00

480,00 + [120,00 × (35.000,00 – Reddito complessivo) : 7.000,00]

b)

Oltre 35.000,00

e fino a 40.000,00

480,00 × [(40.000,00 – Reddito complessivo) : 5.000,00]

Nel caso previsto alla lettera a), a seconda del reddito complessivo, l’importo di 480,00 euro annui è aumentato di una somma variabile, ottenuta con la formula indicata nella tabella.

Nel caso previsto nella lettera b), invece, per determinare l’importo della detrazione effettivamente spettante, si dovrà risolvere il rapporto matematico indicato nella formula e moltiplicare il risultato ottenuto (“rapporto di detrazione”, da assumere nelle prime quattro cifre decimali) per la corrispondente detrazione “teorica”.

Trattamento integrativo per lavoro dipendente e assimilato

In sostituzione dell’abrogato credito bonus Irpef (80 euro) per lavoro dipendente e assimilato, ed in vista di una revisione strutturale degli strumenti di sostegno al reddito, l’articolo 1 del D.L. n. 3/2020 ha previsto, dal 1° luglio 2020, un trattamento integrativo, che non concorre alla formazione del reddito.

Il recupero dell’importo maturato dai lavoratori per effetto dell’erogazione del trattamento integrativo ed anticipato dai sostituti d’imposta in busta paga, avverrà tramite compensazione nel modello F24.

Il trattamento integrativo spetta esattamente agli stessi soggetti che fino al 30 giugno 2020 avevano diritto al credito bonus Irpef, ossia:- ai percettori di reddito di lavoro dipendente di cui all’art. 49 del Tuir, con esclusione di quelli indicati nel comma 2, lett. a) (Pensioni di ogni genere ed assegni ad esse equiparati)

- e ai percettori di redditi assimilati a quelli di lavoro dipendente di cui all’art. 50, comma 1, lett. a), b), c), c-bis), d), h-bis) e l) del Tuir, quali, ad esempio i redditi derivanti da borse di studio, assegni, premi o sussidi per fini di studio o di addestramento professionale (lett. c)), o da contratti di collaborazione coordinata e continuativa (lett. c-bis)).

Come già previsto per il credito bonus Irpef, anche il trattamento integrativo è riconosciuto nel caso in cui l’imposta lorda determinata sui redditi di lavoro dipendente o assimilato sia di importo superiore alla sola detrazione prevista dall’art. 13, comma 1 del Tuir e pertanto non spetta, ad esempio, nel caso in cui il reddito di lavoro dipendente e assimilato prodotto in un intero anno (365 giorni) sia pari a 8.145,00 euro, in quanto in tale circostanza l’imposta lorda viene completamente azzerata dalla relativa detrazione di lavoro dipendente o assimilato.

TRATTAMENTO INTEGRATIVO PER LAVORO DIPENDENTE E ASSIMILATO

In vigore dal 1° luglio 2020 al 31 dicembre 2020

Da riconoscere se l’imposta lorda è superiore alla sola detrazione spettante per lavoro dipendente e assimilato

REDDITO COMPLESSIVO ANNUO

TRATTAMENTO INTEGRATIVO

Fino a 28.000,00

600,00

Il trattamento integrativo è riconosciuto nel caso in cui l’imposta lorda sia superiore alla sola detrazione per lavoro dipendente o assimilato, spettante ai sensi dell’art. 13, comma 1 del Tuir.

ANNO 2021

TRATTAMENTO INTEGRATIVO PER LAVORO DIPENDENTE E ASSIMILATO

In vigore dal 1° gennaio 2021

Da riconoscere se l’imposta lorda è superiore alla sola detrazione spettante per lavoro dipendente e assimilato

REDDITO COMPLESSIVO ANNUO

TRATTAMENTO INTEGRATIVO

Fino a 28.000,00

1.200,00

Il trattamento integrativo è riconosciuto nel caso in cui l’imposta lorda sia superiore alla sola detrazione per lavoro dipendente o assimilato, spettante ai sensi dell’art. 13, comma 1 del Tuir.

Conguaglio importi spettanti e Codici tributo

Il D.L. 3/2020 prevede un meccanismo particolare ed innovativo che il sostituto d’imposta deve attuare nel caso in cui in sede di conguaglio gli importi riconosciuti durante l’anno a titolo di ulteriore detrazione e/o di trattamento integrativo risultino non spettanti in base al reddito annuo del lavoratore.

Questo meccanismo non si applica, invece, al credito bonus Iperf per lavoro dipendente e assimilato in vigore fino al 30 giugno 2020, che, qualora si riveli non spettante, va trattenuto in un’unica soluzione in sede di conguaglio.

I codici tributo da utilizzare per la compensazione in F24 del trattamento integrativo 2020 , istituiti con la Risoluzione 35 E, sono i seguenti:

Per il modello F24:- “1701” denominato “Credito maturato dai sostituti d’imposta per l’erogazione del trattamento integrativo – articolo 1, comma 4, del decreto-legge 5 febbraio 2020, n. 3”. da esporre nella sezione “Erario” in corrispondenza delle somme indicate nella colonna “importi a credito compensati”. Nei campi “rateazione/regione/prov./mese rif.” e “anno di riferimento” sono indicati, rispettivamente, il mese e l’anno in cui è avvenuta l’erogazione del trattamento integrativo, nei formati “00MM” e “AAAA”.

Per il modello F24 “enti pubblici” (F24 EP):

- “170E” denominato “Credito maturato dai sostituti d’imposta per l’erogazione del trattamento integrativo – articolo 1, comma 4, del decreto-legge 5 febbraio 2020, n. 3” che va esposto nella sezione “Erario” (valore F), in corrispondenza delle somme indicate nel campo “importi a credito compensati”. Nei campi “riferimento A” e “riferimento B” sono indicati, rispettivamente, il mese e l’anno in cui è avvenuta l’erogazione del trattamento integrativo, nei formati “00MM” e “AAAA”.

Salvaguardia credito ed emergenza COVID

Il Decreto Rilancio ha previsto che, per l’anno 2020, sia il credito bonus Irpef (cd. 80 euro mensili- bonus Renzi), spettante fino al 30 giugno 2020, che il nuovo trattamento integrativo nella misura di 100 euro mensili, sono riconosciuti ai lavoratori dipendenti, in possesso dei requisiti previsti, anche nel caso in cui gli stessi risultino incapienti, per effetto del minor reddito prodotto nel 2020 a causa della fruizione delle misure di sostegno previste dagli articoli 19, 20, 21, 22, 23 e 25 del D.L. n. 18/2020, quali la cassa integrazione/assegno ordinario o il congedo parentale/bonus baby sitting per l’emergenza Covid-19.

Si tratta quindi di un’eccezione, stabilita per il solo anno 2020, al principio generale . (…)Taglio cuneo fiscale: priorità nella nuova riforma fiscale

AGGIORNAMENTO 6.10.2021

La legge di bilancio 2021 ( l. 178 2020) ha garantito la detrazione di imposta anche nel 2021 per i redditi fino a 40mila euro, con il risultato di aumenti in busta paga che andranno dall'1% a piu del 4 % in busta paga. La norma non porta però tale disciplina a regime proprio in vista della complessiva riforma fiscale per la quale il Governo Draghi ha approvato ieri il disegno di legge delega.

Dalla bozza attualmente diffusa e dalle dichiarazioni del Ministro dell'Economia Franco in Conferenza Stampa emerge che considera necessario "ridurre il cuneo fiscale sul lavoro che in Italia per un lavoratore di reddito medio è di 5 punti superiore a quello degli altri paesi eruropei e di 11 punti rispetto alla media dei paesi OCSE ."

Posto che,come afferma il ministro , "larga parte del cuneo è imputabile all'imposta sulle persone fisiche " è probabile anche un intervento diretto sulle aliquote medie effettive sui redditi da lavoro .

Leggi in merito IRPEF 2022 nuove aliquote e detrazioni

-

Bonus bebè (assegno natalità) 2021: istruzioni aggiornate

Il bonus bebè (ufficialmente definito Assegno di natalità) è una misura che intende incentivare le nascite contribuendo alle spese delle famiglie in cui arriva un bambino (nato, adottato o in affido preadozione).Si tratta di un contributo mensile erogato dall'INPS per i primi 12 mesi di vita o adozione del bambino, che fino al 2019 era destinato alle famiglie con ISEE inferiore a 25mila euro ma con la legge di bilancio 2020 è stato ampliato a tutti senza limiti di reddito, con importi differenziati tra gli 80 e i 192 euro mensili .Sono disponibili 348 milioni di euro per l’anno 2020 e di 410 milioni di euro per l’anno 2021 a valere sul nuovo Fondo per il supporto alle famiglie. Il messaggio INPS 918 2021 ha comunicato l'apertura delle domande anche per gli eventi a partire da gennaio 2021.Il Governo intende poi entro il 2022 riorganizzare tutti i contributi e le prestazioni sociali per la maternità in un unico assegno. (vedi ulteriori dettagli in: Assegno Universale figli: la legge di bilancio stanzia le risorse)L'INPS ha emanato la circolare 26 del 14.2. 2020 con le istruzioni aggiornate dopo le modifiche degli importi e delle fasce di reddito.Con il successivo messaggio 1099 dell' 11 marzo 2020 sono stati illustrati i passaggi per la compilazione della domanda telematica.Riepiloghiamo nei paragrafi che seguono la normativa in vigore sul bonus bebé e la procedura per la richiesta, gli importi, i requisiti, casi particolari e cause di decadenza.Bonus bebè le regole fino al 2019

Il Bonus bebé è stato istituito nel 2014 e riconosciuto ai nuclei familiari fino ai tre anni di vita del bambino o di adozione o di affidamento preadottivao tra il 1° gennaio 2015 e il 31 dicembre 2017 (a partire "dalla data di ingresso nel nucleo famigliare" cioè dalla data nella quale la sentenza di adozione definitiva) Invece, per le nascite avvenute dal 1 gennaio 2018 al 31 .12.2019 la durata è stata ridotta a 1 anno, corrispondente al 1° anno di vita o di adozione .E' stato riconfermato e ampliato dal Governo Conte 1 anche per il 2019, (circolare n. 85 del 7 giugno 2019 con gli stessi requisiti ISEE e gli importi precedenti , ma con una importante novità: maggiorazione del 20% per i figli successivi al primo.Fino al 2019 l'agevolazione spettava a condizione che il nucleo famigliare del genitore richiedente, fosse in possesso di un ISEE minorenni in corso di validità non superiore a 25.000 Euro.

Bonus bebè: requisiti, importi e maggiorazione oltre il primo figlio dal 2020

La circolare INPS n.26 del 14.2.2020 ha ricordato e riconfermato i requisiti anagrafici di base richiesti che sono :- cittadinanza italiana, o di uno Stato dell'Unione Europea o, in caso di cittadino extracomunitario, permesso di soggiorno UE o carta di soggiorno per familiare (v. sotto);

- residenza in Italia;

- convivenza con il figlio (figlio e genitore richiedente devono essere coabitanti ed avere dimora abituale nello stesso comune).

Dal 1° gennaio 2020 al 31 dicembre 2020 gli importi garantiti per l'assegno di natalità sono i seguenti:SCAGLIONI ISEE

IMPORTO BONUS BEBE’ PRIMO FIGLIO

IMPORTO BONUS BEBE’

2 FIGLIO E SUCCESSIVI

ISEE non superiore a 7.000€ annui;

1.920 euro (160 x 12 mesi)

2304 € (192 € x12 mesi) ISEE superiore a 7.000 e non superiore a 40.000€;

1.440 euro (120€ x 12 mesi)

1728 € (144 x 12 mesi) ISEE superiore a 40.000 euro (senza limite di reddito)

960 euro (80 € x 12 mesi)

1152 € (96 x 12 mesi) Il pagamento del bonus viene effettuato dall'INPS in rate mensili, secondo le modalità indicate dal richiedente nella domanda.

Nel caso non sia stata presentata la DSU al momento della domanda non potendo individuare l'esatto importo cui la famiglia ha diritto INPS eroga in automatico l'importo piu basso e verrà attribuito eventualmente poi l'importo spettante per differenza, a partire dalla data di presentazione della DSU.

Bonus bebè: come inviare la domanda

La domanda va presentata entro 90 giorni dalla data di nascita o dalla data di ingresso del minore nel nucleo famigliare per godere di tutte le mensilità.(Ai fini del computo dei 90 giorni non si conta il giorno iniziale e il termine scade alla fine dell'ultimo giorno feriale. Se il termine scade di giorno festivo, è prorogato al giorno seguente non festivo.)- Se la domanda è presentata entro i 90 giorni, il primo pagamento corrisponde a tutte le mensilità maturate dalla nascita/adozione fino a quel momento.

- Se la domanda è presentata oltre il termine di 90 giorni, il bonus viene erogato dal mese di presentazione della domanda.

La domanda va presentata telematicamente all'INPS, allegando il modello SR163 (reperibile nella sezione "tutti i moduli" del sito www.inps.it) mediante:- il portale dell'INPS, accessibile direttamente dal cittadino tramite PIN dispositivo seguendo il percorso:

- Servizi per il cittadino -> autenticazione con PIN -> Invio domande di prestazioni a sostegno del reddito -> assegno di natalità -> Bonus bebè

- il Contact Center Integrato ai numeri:

- 803164 numero gratuito da rete fissa;

- 06164164 numero da rete mobile con tariffazione a carico dell'utenza chiamante;

- patronati, attraverso i servizi offerti dagli stessi.

E' consigliabile avere presentato preventivamente la DSU per ottenere l'ISEE minorenni, che consente la definizione dell'importo dell'Assegno.

Il provvedimento di accoglimento o rigetto della domanda è consultabile dal sito web, accedendo al proprio profilo:Servizi per il cittadino -> autenticazione con PIN -> Invio domande di prestazioni a sostegno del reddito -> assegno di natalità -> Bonus bebè –> Consultazione domande –>Documenti correlati.Bonus bebé: casi particolari adozione, stranieri, ISEE

Con la circolare n. 214/16 l'INPS ha fornito le modalità operative per ottenere l’assegno alla luce delle indicazioni ministeriali che hanno esteso il beneficio agli stranieri titolari di:

- carta di soggiorno per familiare di cittadino dell’Unione europea (italiano o comunitario) non avente la cittadinanza di uno Stato membro;

- carta di soggiorno permanente per i familiari non aventi la cittadinanza di uno Stato Membro di cui all’art. 17 del Decreto legislativo n.30/2007.

Con il messaggio 261/2017 infine sono state fornite ulteriori precisazioni in tema di :

Attestazioni ISEE – In caso di omissioni o difformità sul patrimonio mobiliare è stato realizzato un aggiornamento procedurale per cui vengono evidenziate automaticamente eventuali omissioni o errori nei dati autodichiarati dagli utenti all 'interno delle attestazioni ISEE grazie al controllo incrociato con i dati forniti dall'anagrafe tributaria dell'Agenzia delle entrate.

– Isee corrente : validità e rinnovo – l’ISEE corrente consente di aggiornare i dati reddituali di una DSU già presentata, a causa di eventuale modifica della situazione lavorativa di un componente e ricorda che tale ISEE ha validità due mesi dalla presentazione della DSU Modulo sostitutivo. E' possibile presentare domanda di assegno in presenza di un ISEE corrente entro il bimestre di validità dello stesso se tale indicatore non è superiore alla soglia di legge di 25.000 euro annui. In tal caso la procedura determina l’importo dell’assegno in base al valore dell’ISEE corrente fino alla presentazione di una nuova DSU.

– Nuove modalità di comunicazione del codice IBAN e delle richieste di variazione per il pagamento dell’assegno: modello SR163.

Il documento fornisce anche precisazioni in merito ai casi particolari di :

– Parto gemellare ed adozioni plurime: necessità di domanda di assegno per ciascun minore

– Rinnovo annuale della DSU ed inclusione del minore nel quadro A della DSU

– Affidamento temporaneo di minori nati o adottati fuori dal triennio 2015-2017: non ci sono i presupposti per la concessione dell’assegno.

Bonus bebè: cause di decadenza

Il pagamento del bonus viene interrotto a partire dal mese successivo dal verificarsi di uno dei seguenti eventi che determinano la decadenza:- Compimento di un anno di età o della maggiore età in caso di adozioni o affidamenti

- Decesso del figlio

- Revoca dell'adozione

- Fine dell'affidamento temporano

- Decadenza dell'esercizio della responsabilità genitoriale

- Affidamento esclusivo del minore al genitore che non ha presentato la domanda

- Affidamento del minore a terzi

L'interruzione avviene anche a seguito di perdita dei requisiti di legge (residenza, cittadinanza) o provvedimento negativo del giudice che determina il venir meno dell'affidamento preadottivo.Il richiedente entro 30 giorni deve comunicare all'INPS il verificarsi di una causa di decadenza. E' importante che la comunicazione sia tempestiva per evitare il generarsi di un pagamento indebito e la successiva azione di recupero da parte dell'INPS.Allegati: -

Certificazioni Uniche di lavoro autonomo 2020: Minimi e Forfettari

Si approssima il termine per l’invio telematico e la consegna delle Certificazioni Uniche 2020 e, uno dei dubbi più ricorrenti, riguarda il ruolo di sostituto di imposta ricoperto dai contribuenti Minimi e Forfettari.

Proviamo a fare il punto.In primo luogo occorre fare una distinzione alla base tra contribuenti Minimi (regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità previsto dall’art. 27 del D.L. n. 98 del 6 luglio 2011) e contribuenti Forfettari (nuovi soggetti “minimi forfetari” di cui all’articolo 1 della L. 190/2014 e successive modifiche apportate dall’articolo 1, comma 692 della legge n. 160 del 27 dicembre 2019 “Legge di bilancio 2020”):

- Contribuenti Minimi: sono sostituti di imposta

- Contribuenti Forfettari: non sono sostituti di imposta

Vediamo di seguito quali sono le casistiche, gli adempimenti e le esclusioni previste dalla normativa.

Contribuenti Minimi che ricevono fatture da Ordinari

Il contribuente Minimo è sostituto di imposta quindi al ricevimento di una fattura da parte di un soggetto che applica la ritenuta di acconto (professionisti, agenti, prestatori di lavoro occasionale, etc.):

- deve versare la ritenuta d’acconto esposta con modello F24 (codice tributo 1040) entro il giorno 16 del mese successivo a quello di pagamento della fattura;

- deve certificare il compenso pagato trasmettendo telematicamente all’Agenzia delle Entrate il Modello ministeriale CU2020 e consegnarlo al percipiente;

- deve presentare il Modello 770/2020 dal quale si evincano i versamenti effettuati sulla base delle ritenute operate nel corso del medesimo anno.

Contribuenti Minimi che ricevono fatture da Forfettari

Nel caso in cui il contribuente Minimo riceva una fattura da un soggetto Forfettario, dovrà unicamente provvedere alla certificazione del compenso non essendovi alcuna ritenuta da versare.

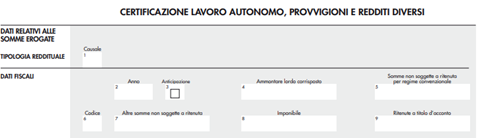

In questo caso il contribuente Minimo dovrà compilare la Certificazione Unica indicando l’ammontare lordo corrisposto al punto 4 “Ammontare lordo corrisposto” e al punto 7 “Altre somme non soggette a ritenuta”.

Causale (punto 1) e Codice (punto 6) da verificare di volta in volta a seconda della tipologia di percettore e di compenso pagato.

Non dovrà presentare il Modello 770 in quanto non avrà alcun versamento di ritenute di acconto da dichiarare.

Contribuenti Forfettari che ricevono fatture da ordinari

Il contribuente Forfettario non è sostituto di imposta per espressa previsione normativa dell’articolo 1, comma 69, Legge 190/2014: “I contribuenti di cui al comma 54 del presente articolo non sono tenuti a operare le ritenute alla fonte di cui al titolo III del citato decreto del Presidente della Repubblica n. 600 del 1973, e successive modificazioni”.

Dunque, al ricevimento di una fattura soggetta a ritenuta d’acconto, il contribuente Forfettario dovrà pagare per intero il totale della fattura al lordo dell’eventuale ritenuta d’acconto esposta.

Egli è esentato dall’obbligo di:- versamento della ritenuta d’acconto

- compilazione, invio e consegna della Certificazione Unica

- compilazione e presentazione telematica del Modello 770

Per sopperire al mancato invio della Certificazione Unica, il contribuente Forfettario dovrà compilare il quadro RS del Modello Unico PF indicando il codice fiscale del percipiente e l’ammontare lordo corrisposto.

L’articolo 1, comma 69, Legge 190/2014, infatti, prosegue: “Nella dichiarazione dei redditi, i medesimi contribuenti indicano il codice fiscale del percettore dei redditi per i quali all'atto del pagamento degli stessi non è stata operata la ritenuta e l'ammontare dei redditi stessi”.

Contribuenti ordinari che ricevono fatture da Minimi o Forfettari

Dopo aver distinto la natura di sostituto di imposta dei contribuenti minimi e forfettari, vediamo il caso in cui sia un soggetto ordinario a ricevere fattura da un soggetto Minimo o Forfettario.

In entrambi i casi, il contribuente in regime ordinario riceverà una fattura nella quale sarà specificato che il compenso non è soggetto a ritenuta d’acconto.

A titolo esemplificativo:- per i contribuenti Minimi: “Compenso non assoggettato a ritenuta d’acconto ai sensi dell’articolo 27 del D.L. 98/2011”;

- per i contribuenti Forfettari: “Compenso non assoggettato a ritenuta d’acconto ai sensi dell’articolo 1, comma 67 della Legge n. 190/2014 e successive modifiche”.

Pertanto, il contribuente ordinario dovrà:

- pagare il compenso lordo al percipiente (Minimo o Forfettario);

- certificare il compenso pagato specificando che trattasi di somme non soggette a ritenuta

Non dovrà presentare il Modello 770 in quanto non avrà alcun versamento di ritenute di acconto da dichiarare.

Percipiente

(chi emette la fattura)

Committente

(chi riceve la fattura)

Modello CU Modello 770 Ordinario Ordinario Si Si Minimo Si Si Forfettario No No Minimo Ordinario Si No Minimo Si No Forfettario No No Forfettario Ordinario Si No Minimo Si No Forfettario No No -

Sanatoria errori formali: ecco le regole

Il decreto Fiscale 2019, D.L. 119/2018, ha introdotto all’interno della c.d. pace fiscale, la regolarizzazione degli errori formali. Recentemente l’Agenzia delle Entrate ha pubblicato il provvedimento n°62274/2019 con le regole attuative. Pare opportuno evidenziare che con il provvedimento non sono stati forniti molti chiarimenti in merito agli errori che possono essere oggetto di regolarizzazione ma ci si è limitati a fornire chiarimenti più in linea di principio.

Con la definizione agevolata disciplinata nei commi da 1 a 8 dell’articolo 9, rubricato “Irregolarità formali”, del D.L. 23 ottobre 2018, n. 119, convertito, con modificazioni, dalla L. 17 dicembre 2018, n. 136, possono essere regolarizzate, complessivamente per ciascun periodo d’imposta, le irregolarità, le infrazioni e le inosservanze di obblighi o adempimenti di natura formale.

Violazioni formali correggibili

Sono regolarizzabili le violazioni formali per le quali è competenza dell’Agenzia delle Entrate l’irrogazione delle sanzioni amministrative. Le violazioni inoltre devono essere state commesse fino al 24 ottobre 2018 e i soggetti che possono aver commesso l’errore sanabile sono:

- il contribuente,

- il sostituto d’imposta,

- l’intermediario

- altro soggetto tenuto ad adempimenti fiscalmente rilevanti.

La regolarizzazione riguarda le violazioni che non rilevano:

- sulla determinazione della base imponibile,

- sul calcolo dell'imposta e

- sul versamento del tributo

ma allo stesso tempo possono arrecare pregiudizio all'esercizio delle azioni di controllo.

Nel provvedimento viene specificato che non rientra nell’ambito di applicazione della regolarizzazione l’omessa presentazione delle dichiarazioni poiché l’omissione rileva ai fini della determinazione della base imponibile anche qualora non dovesse risultare un’imposta dovuta.

La regolarizzazione non si applica:

- alle violazioni formali di norme tributarie concernenti ambiti impositivi diversi da quelli appena elencati;

- alle violazioni formali oggetto di rapporto esaurito, intendendosi per tale il procedimento concluso in modo definitivo alla data di entrata in vigore della legge di conversione del decreto, vale a dire il 19 dicembre 2018;

- alle violazioni formali oggetto di rapporto pendente al 19 dicembre 2018 ma in riferimento al quale sia intervenuta pronuncia giurisdizionale definitiva oppure altre forme di definizione agevolata antecedentemente al versamento della prima rata della somma dovuta per la regolarizzazione;

- agli atti di contestazione o irrogazione delle sanzioni emessi nell'ambito della procedura di collaborazione volontaria compresi gli atti emessi a seguito del mancato perfezionamento della medesima procedura.

La regolarizzazione non può essere utilizzata per far emergere attività finanziarie e patrimoniali costituite o detenute fuori dal territorio dello Stato. L’esclusione rileva sia con riferimento alle violazioni degli obblighi di monitoraggio fiscale, sia con riferimento a IVAFE e IVIE.

Perfezionamento definizione agevolata errori formali

La regolarizzazione si perfeziona mediante:

- la rimozione delle irregolarità od omissioni e

- il versamento di 200 euro per ciascuno dei periodi d’imposta cui si riferiscono le violazioni formali indicati nel modello F24.

Il versamento può essere effettuato in un’unica soluzione entro il 31 maggio 2019 oppure in due rate di pari importo così suddivise:

PRIMA O UNICA RATA SECONDA RATA 31 maggio 2019 2 marzo 2020 Il codice tributo da utilizzare nel modello F24 e le modalità di versamento è il seguente

“PF99” denominato “VIOLAZIONI FORMALI – definizione agevolata – art. 9 del DL n. 119/2018”.

Il provvedimento specifica che per tale versamento non sarà possibile utilizzare delle somme in compensazione.

Requisito essenziale per il perfezionamento della regolarizzazione, disciplinato dal comma 3 dell’articolo 9 del D.L.119/2018, è dato dalla “rimozione delle irregolarità od omissioni”. La rimozione deve essere effettuata entro il 2 marzo 2020. Tuttavia nel provvedimento dell’Agenzia delle Entrate viene specificato che “qualora il soggetto interessato non abbia effettuato per un giustificato motivo la rimozione di tutte le violazioni formali dei periodi d’imposta oggetto di regolarizzazione, la stessa comunque produce effetto se la rimozione avviene entro un termine fissato dall'ufficio dell’Agenzia delle entrate, che non può essere inferiore a trenta giorni”.

Sanatoria errori formali : proroga termini di accertamento

Nel provvedimento viene infine ripetuto quanto già disciplinato dal D.L. 119/2018 ovvero che con riferimento alle violazioni formali commesse fino al 31 dicembre 2015, oggetto di processo verbale di constatazione, sono prorogati di due anni i termini di cui all'articolo 20, comma 1, del decreto legislativo 18 dicembre 1997, n. 472, per la notifica dell’atto di contestazione o di irrogazione.

Tuttavia col provvedimento dell’Agenzia delle Entrate viene chiarito che i PVC possono essere pervenuti anche successivamente al 24 Ottobre 2018. -

Start up: fuoriuscita e rientro nel regime forfettario 2019. È possibile

Con la rivisitazione del complesso delle regole che fino al 31.12.2018 hanno disciplinato il regime forfettario di determinazione del reddito, si pongono numerosi quesiti organizzativi e pratici che gli operatori del settore sono portati a risolvere rifacendosi all’interpretazione delle norme.

Questo contributo ha lo scopo di intervenire sulla comprensione della corretta aliquota di imposta applicabile nel caso di fuoriuscita e rientro nel regime forfettario per le attività indentificate come Start-Up.

Quesito esemplificativo

Un soggetto che nel 2017 ha aderito al regime forfettario con aliquota di imposta ridotta al 5% (per riconoscimento dei requisiti di individuazione delle Start-Up) e che nel 2018 è dovuto fuoriuscire dal regime per superamento dei limiti, può nel 2019 rientrare nel regime forfettario (con i nuovi limiti) e continuare a beneficiare dell’aliquota di imposta sostitutiva ridotta al 5% per le Start-Up, ovvero i requisiti per la definizione di Start-Up devono intendersi persi e il soggetto dovrà applicare l’aliquota piena del 15%?

Regime forfettario 2019: i requisiti delle start-up

Come è noto, l’articolo 1, comma 65, della Legge 190/2014 (e successive modifiche), permette a chi ha i requisiti per accedere al regime forfettario di valutare un’ulteriore riduzione dell’aliquota di imposta.

In luogo dell’aliquota del 15%, il contribuente che si trovi nelle condizioni richieste e di seguito indicate, potrà beneficiare della riduzione di 2/3 dell’imposta sostitutiva così che per il primo anno di attività e per i successivi 4, l’aliquota sarà pari al 5%.

Tale agevolazione è applicabile a condizione che:

- Il contribuente non abbia esercitato, nei tre anni precedenti l'inizio dell'attività di cui al comma 54, attività artistica, professionale ovvero d'impresa, anche in forma associata o familiare;

- l'attività da esercitare non costituisca, in nessun modo, mera prosecuzione di altra attività precedentemente svolta sottoforma di lavoro dipendente o autonomo, escluso il caso in cui l'attività precedentemente svolta consista nel periodo di pratica obbligatoria ai fini dell'esercizio di arti o professioni;

- qualora venga proseguita un'attività svolta in precedenza da altro soggetto, l'ammontare dei relativi ricavi e compensi, realizzati nel periodo d'imposta precedente quello di riconoscimento del predetto beneficio, non sia superiore ai limiti di cui al comma 54."

Regime forfettario 2019: rientro al 5% per le start up fuoriuscite dal regime

Alla luce della previsione legislativa una prima interpretazione potrebbe essere la seguente.

Se dovessimo attenerci unicamente alla mera lettura di queste condizioni, probabilmente, in sede di valutazione dell’aliquota di imposta applicabile nel caso di cui sopra, ci troveremmo a dover escludere la possibilità di usufruire della riduzione per mancato rispetto dei punti a) e b) del comma 65 dell’art. 1, L. 190/2014 (e successive modificazioni).

Non si potrebbe dire, infatti, che il soggetto non abbia svolto nei tre anni precedenti attività artistica, professionale o di impresa o che lo stesso soggetto non stia meramente proseguendo un’attività precedentemente svolta sotto forma di lavoro autonomo.

Questo perché nell’anno in cui, per superamento dei limiti, è dovuto fuoriuscire dal regime forfettario, l’attività è proseguita nel regime ordinario.

Occorre però approfondire la lettura delle condizioni e ampliare l’interpretazione della norma a nuove considerazioni.

Dunque, i requisiti per l’attribuzione della qualifica di Start-Up, seppur identificati all’interno della norma che disciplina il regime forfettario, devono ritenersi indipendenti rispetto all’appartenenza o meno al regime.

Invero, il requisito di cui alla lettera a), è da interpretarsi come valutazione di novità assoluta dell’attività svolta da porre in essere al momento dell’inizio dell’attività e non anche successivamente.

Così come l’espressione “da esercitare” di cui alla lettera b) dei requisiti, si pone nella linea temporale prima dell’inizio dell’attività.Questi due aspetti ci consentono di rivedere la prima interpretazione posta in essere, portando l’attenzione verso una valutazione dei requisiti che debba essere valida per l’inizio dell’attività e che non debba essere rivista successivamente.

Inoltre, l’articolo non fa menzione di condizioni di decadenza della qualifica di Start-Up, ma stabilisce a priori la durata quinquennale dello status.

Detto ciò appare ora evidente che, nell’esemplificazione proposta per la descrizione del caso, il contribuente fuoriuscito dal regime forfettario per superamento dei limiti, che si trovi ancora nel quinquennio previsto per poter usufruire dell’aliquota ridotta al 5%, possa rientrare nel regime forfettario in costanza di applicazione dell’imposta sostitutiva al 5%.

Alla luce di questa osservazione, emerge la contrapposizione e il distacco che sussiste tra l’impostazione che obbliga il contribuente a verificare annualmente la persistenza dei requisiti che gli permettono di rimanere nel regime forfettario e la valutazione per l’attribuzione dello status di Start-Up che deve essere effettuata solo all’inizio dell’attività e una volta acquisita, indipendentemente da ciò che accade successivamente, permane per 5 anni.

A titolo meramente esemplificativo:

Anno 2017: primo anno di attività, sussistenza dei requisiti per l’accesso al regime forfettario e identificazione dello status di Start-Up, superamento dei limiti per la permanenza nel regime forfettario Aliquota imposta sostitutiva 5% (Start-Up) Anno 2018: secondo anno di attività Imposta progressiva per scaglioni Irpef Anno 2019: terzo anno di attività, sussistenza dei requisiti per il rientro nel regime forfettario (nuovi limiti) Aliquota imposta sostitutiva 5% (Start-Up) Nonostante la valutazione appaia priva di ulteriori dubbi interpretativi, si auspica ad un chiarimento da parte dell’Agenzia delle Entrate.