-

Bonus bebè (assegno natalità) 2021: istruzioni aggiornate

Il bonus bebè (ufficialmente definito Assegno di natalità) è una misura che intende incentivare le nascite contribuendo alle spese delle famiglie in cui arriva un bambino (nato, adottato o in affido preadozione).Si tratta di un contributo mensile erogato dall'INPS per i primi 12 mesi di vita o adozione del bambino, che fino al 2019 era destinato alle famiglie con ISEE inferiore a 25mila euro ma con la legge di bilancio 2020 è stato ampliato a tutti senza limiti di reddito, con importi differenziati tra gli 80 e i 192 euro mensili .Sono disponibili 348 milioni di euro per l’anno 2020 e di 410 milioni di euro per l’anno 2021 a valere sul nuovo Fondo per il supporto alle famiglie. Il messaggio INPS 918 2021 ha comunicato l'apertura delle domande anche per gli eventi a partire da gennaio 2021.Il Governo intende poi entro il 2022 riorganizzare tutti i contributi e le prestazioni sociali per la maternità in un unico assegno. (vedi ulteriori dettagli in: Assegno Universale figli: la legge di bilancio stanzia le risorse)L'INPS ha emanato la circolare 26 del 14.2. 2020 con le istruzioni aggiornate dopo le modifiche degli importi e delle fasce di reddito.Con il successivo messaggio 1099 dell' 11 marzo 2020 sono stati illustrati i passaggi per la compilazione della domanda telematica.Riepiloghiamo nei paragrafi che seguono la normativa in vigore sul bonus bebé e la procedura per la richiesta, gli importi, i requisiti, casi particolari e cause di decadenza.Bonus bebè le regole fino al 2019

Il Bonus bebé è stato istituito nel 2014 e riconosciuto ai nuclei familiari fino ai tre anni di vita del bambino o di adozione o di affidamento preadottivao tra il 1° gennaio 2015 e il 31 dicembre 2017 (a partire "dalla data di ingresso nel nucleo famigliare" cioè dalla data nella quale la sentenza di adozione definitiva) Invece, per le nascite avvenute dal 1 gennaio 2018 al 31 .12.2019 la durata è stata ridotta a 1 anno, corrispondente al 1° anno di vita o di adozione .E' stato riconfermato e ampliato dal Governo Conte 1 anche per il 2019, (circolare n. 85 del 7 giugno 2019 con gli stessi requisiti ISEE e gli importi precedenti , ma con una importante novità: maggiorazione del 20% per i figli successivi al primo.Fino al 2019 l'agevolazione spettava a condizione che il nucleo famigliare del genitore richiedente, fosse in possesso di un ISEE minorenni in corso di validità non superiore a 25.000 Euro.

Bonus bebè: requisiti, importi e maggiorazione oltre il primo figlio dal 2020

La circolare INPS n.26 del 14.2.2020 ha ricordato e riconfermato i requisiti anagrafici di base richiesti che sono :- cittadinanza italiana, o di uno Stato dell'Unione Europea o, in caso di cittadino extracomunitario, permesso di soggiorno UE o carta di soggiorno per familiare (v. sotto);

- residenza in Italia;

- convivenza con il figlio (figlio e genitore richiedente devono essere coabitanti ed avere dimora abituale nello stesso comune).

Dal 1° gennaio 2020 al 31 dicembre 2020 gli importi garantiti per l'assegno di natalità sono i seguenti:SCAGLIONI ISEE

IMPORTO BONUS BEBE’ PRIMO FIGLIO

IMPORTO BONUS BEBE’

2 FIGLIO E SUCCESSIVI

ISEE non superiore a 7.000€ annui;

1.920 euro (160 x 12 mesi)

2304 € (192 € x12 mesi) ISEE superiore a 7.000 e non superiore a 40.000€;

1.440 euro (120€ x 12 mesi)

1728 € (144 x 12 mesi) ISEE superiore a 40.000 euro (senza limite di reddito)

960 euro (80 € x 12 mesi)

1152 € (96 x 12 mesi) Il pagamento del bonus viene effettuato dall'INPS in rate mensili, secondo le modalità indicate dal richiedente nella domanda.

Nel caso non sia stata presentata la DSU al momento della domanda non potendo individuare l'esatto importo cui la famiglia ha diritto INPS eroga in automatico l'importo piu basso e verrà attribuito eventualmente poi l'importo spettante per differenza, a partire dalla data di presentazione della DSU.

Bonus bebè: come inviare la domanda

La domanda va presentata entro 90 giorni dalla data di nascita o dalla data di ingresso del minore nel nucleo famigliare per godere di tutte le mensilità.(Ai fini del computo dei 90 giorni non si conta il giorno iniziale e il termine scade alla fine dell'ultimo giorno feriale. Se il termine scade di giorno festivo, è prorogato al giorno seguente non festivo.)- Se la domanda è presentata entro i 90 giorni, il primo pagamento corrisponde a tutte le mensilità maturate dalla nascita/adozione fino a quel momento.

- Se la domanda è presentata oltre il termine di 90 giorni, il bonus viene erogato dal mese di presentazione della domanda.

La domanda va presentata telematicamente all'INPS, allegando il modello SR163 (reperibile nella sezione "tutti i moduli" del sito www.inps.it) mediante:- il portale dell'INPS, accessibile direttamente dal cittadino tramite PIN dispositivo seguendo il percorso:

- Servizi per il cittadino -> autenticazione con PIN -> Invio domande di prestazioni a sostegno del reddito -> assegno di natalità -> Bonus bebè

- il Contact Center Integrato ai numeri:

- 803164 numero gratuito da rete fissa;

- 06164164 numero da rete mobile con tariffazione a carico dell'utenza chiamante;

- patronati, attraverso i servizi offerti dagli stessi.

E' consigliabile avere presentato preventivamente la DSU per ottenere l'ISEE minorenni, che consente la definizione dell'importo dell'Assegno.

Il provvedimento di accoglimento o rigetto della domanda è consultabile dal sito web, accedendo al proprio profilo:Servizi per il cittadino -> autenticazione con PIN -> Invio domande di prestazioni a sostegno del reddito -> assegno di natalità -> Bonus bebè –> Consultazione domande –>Documenti correlati.Bonus bebé: casi particolari adozione, stranieri, ISEE

Con la circolare n. 214/16 l'INPS ha fornito le modalità operative per ottenere l’assegno alla luce delle indicazioni ministeriali che hanno esteso il beneficio agli stranieri titolari di:

- carta di soggiorno per familiare di cittadino dell’Unione europea (italiano o comunitario) non avente la cittadinanza di uno Stato membro;

- carta di soggiorno permanente per i familiari non aventi la cittadinanza di uno Stato Membro di cui all’art. 17 del Decreto legislativo n.30/2007.

Con il messaggio 261/2017 infine sono state fornite ulteriori precisazioni in tema di :

Attestazioni ISEE – In caso di omissioni o difformità sul patrimonio mobiliare è stato realizzato un aggiornamento procedurale per cui vengono evidenziate automaticamente eventuali omissioni o errori nei dati autodichiarati dagli utenti all 'interno delle attestazioni ISEE grazie al controllo incrociato con i dati forniti dall'anagrafe tributaria dell'Agenzia delle entrate.

– Isee corrente : validità e rinnovo – l’ISEE corrente consente di aggiornare i dati reddituali di una DSU già presentata, a causa di eventuale modifica della situazione lavorativa di un componente e ricorda che tale ISEE ha validità due mesi dalla presentazione della DSU Modulo sostitutivo. E' possibile presentare domanda di assegno in presenza di un ISEE corrente entro il bimestre di validità dello stesso se tale indicatore non è superiore alla soglia di legge di 25.000 euro annui. In tal caso la procedura determina l’importo dell’assegno in base al valore dell’ISEE corrente fino alla presentazione di una nuova DSU.

– Nuove modalità di comunicazione del codice IBAN e delle richieste di variazione per il pagamento dell’assegno: modello SR163.

Il documento fornisce anche precisazioni in merito ai casi particolari di :

– Parto gemellare ed adozioni plurime: necessità di domanda di assegno per ciascun minore

– Rinnovo annuale della DSU ed inclusione del minore nel quadro A della DSU

– Affidamento temporaneo di minori nati o adottati fuori dal triennio 2015-2017: non ci sono i presupposti per la concessione dell’assegno.

Bonus bebè: cause di decadenza

Il pagamento del bonus viene interrotto a partire dal mese successivo dal verificarsi di uno dei seguenti eventi che determinano la decadenza:- Compimento di un anno di età o della maggiore età in caso di adozioni o affidamenti

- Decesso del figlio

- Revoca dell'adozione

- Fine dell'affidamento temporano

- Decadenza dell'esercizio della responsabilità genitoriale

- Affidamento esclusivo del minore al genitore che non ha presentato la domanda

- Affidamento del minore a terzi

L'interruzione avviene anche a seguito di perdita dei requisiti di legge (residenza, cittadinanza) o provvedimento negativo del giudice che determina il venir meno dell'affidamento preadottivo.Il richiedente entro 30 giorni deve comunicare all'INPS il verificarsi di una causa di decadenza. E' importante che la comunicazione sia tempestiva per evitare il generarsi di un pagamento indebito e la successiva azione di recupero da parte dell'INPS.Allegati: -

Certificazioni Uniche di lavoro autonomo 2020: Minimi e Forfettari

Si approssima il termine per l’invio telematico e la consegna delle Certificazioni Uniche 2020 e, uno dei dubbi più ricorrenti, riguarda il ruolo di sostituto di imposta ricoperto dai contribuenti Minimi e Forfettari.

Proviamo a fare il punto.In primo luogo occorre fare una distinzione alla base tra contribuenti Minimi (regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità previsto dall’art. 27 del D.L. n. 98 del 6 luglio 2011) e contribuenti Forfettari (nuovi soggetti “minimi forfetari” di cui all’articolo 1 della L. 190/2014 e successive modifiche apportate dall’articolo 1, comma 692 della legge n. 160 del 27 dicembre 2019 “Legge di bilancio 2020”):

- Contribuenti Minimi: sono sostituti di imposta

- Contribuenti Forfettari: non sono sostituti di imposta

Vediamo di seguito quali sono le casistiche, gli adempimenti e le esclusioni previste dalla normativa.

Contribuenti Minimi che ricevono fatture da Ordinari

Il contribuente Minimo è sostituto di imposta quindi al ricevimento di una fattura da parte di un soggetto che applica la ritenuta di acconto (professionisti, agenti, prestatori di lavoro occasionale, etc.):

- deve versare la ritenuta d’acconto esposta con modello F24 (codice tributo 1040) entro il giorno 16 del mese successivo a quello di pagamento della fattura;

- deve certificare il compenso pagato trasmettendo telematicamente all’Agenzia delle Entrate il Modello ministeriale CU2020 e consegnarlo al percipiente;

- deve presentare il Modello 770/2020 dal quale si evincano i versamenti effettuati sulla base delle ritenute operate nel corso del medesimo anno.

Contribuenti Minimi che ricevono fatture da Forfettari

Nel caso in cui il contribuente Minimo riceva una fattura da un soggetto Forfettario, dovrà unicamente provvedere alla certificazione del compenso non essendovi alcuna ritenuta da versare.

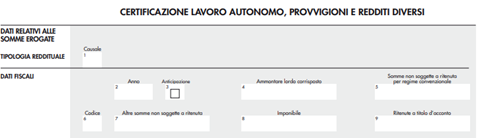

In questo caso il contribuente Minimo dovrà compilare la Certificazione Unica indicando l’ammontare lordo corrisposto al punto 4 “Ammontare lordo corrisposto” e al punto 7 “Altre somme non soggette a ritenuta”.

Causale (punto 1) e Codice (punto 6) da verificare di volta in volta a seconda della tipologia di percettore e di compenso pagato.

Non dovrà presentare il Modello 770 in quanto non avrà alcun versamento di ritenute di acconto da dichiarare.

Contribuenti Forfettari che ricevono fatture da ordinari

Il contribuente Forfettario non è sostituto di imposta per espressa previsione normativa dell’articolo 1, comma 69, Legge 190/2014: “I contribuenti di cui al comma 54 del presente articolo non sono tenuti a operare le ritenute alla fonte di cui al titolo III del citato decreto del Presidente della Repubblica n. 600 del 1973, e successive modificazioni”.

Dunque, al ricevimento di una fattura soggetta a ritenuta d’acconto, il contribuente Forfettario dovrà pagare per intero il totale della fattura al lordo dell’eventuale ritenuta d’acconto esposta.

Egli è esentato dall’obbligo di:- versamento della ritenuta d’acconto

- compilazione, invio e consegna della Certificazione Unica

- compilazione e presentazione telematica del Modello 770

Per sopperire al mancato invio della Certificazione Unica, il contribuente Forfettario dovrà compilare il quadro RS del Modello Unico PF indicando il codice fiscale del percipiente e l’ammontare lordo corrisposto.

L’articolo 1, comma 69, Legge 190/2014, infatti, prosegue: “Nella dichiarazione dei redditi, i medesimi contribuenti indicano il codice fiscale del percettore dei redditi per i quali all'atto del pagamento degli stessi non è stata operata la ritenuta e l'ammontare dei redditi stessi”.

Contribuenti ordinari che ricevono fatture da Minimi o Forfettari

Dopo aver distinto la natura di sostituto di imposta dei contribuenti minimi e forfettari, vediamo il caso in cui sia un soggetto ordinario a ricevere fattura da un soggetto Minimo o Forfettario.

In entrambi i casi, il contribuente in regime ordinario riceverà una fattura nella quale sarà specificato che il compenso non è soggetto a ritenuta d’acconto.

A titolo esemplificativo:- per i contribuenti Minimi: “Compenso non assoggettato a ritenuta d’acconto ai sensi dell’articolo 27 del D.L. 98/2011”;

- per i contribuenti Forfettari: “Compenso non assoggettato a ritenuta d’acconto ai sensi dell’articolo 1, comma 67 della Legge n. 190/2014 e successive modifiche”.

Pertanto, il contribuente ordinario dovrà:

- pagare il compenso lordo al percipiente (Minimo o Forfettario);

- certificare il compenso pagato specificando che trattasi di somme non soggette a ritenuta

Non dovrà presentare il Modello 770 in quanto non avrà alcun versamento di ritenute di acconto da dichiarare.

Percipiente

(chi emette la fattura)

Committente

(chi riceve la fattura)

Modello CU Modello 770 Ordinario Ordinario Si Si Minimo Si Si Forfettario No No Minimo Ordinario Si No Minimo Si No Forfettario No No Forfettario Ordinario Si No Minimo Si No Forfettario No No -

Compensazioni 2020: impossibile compensare dal 1 gennaio

Già da gennaio saranno in vigore le nuove regole per la compensazione orizzontale dei crediti Irpef/Ires/Irap il cui utilizzo non è piu' ammesso dal 1 gennaio ma solo dopo dieci giorni dalla presentazione della dichiarazione. Questo vuol dire che i crediti IRPEF/IRES/IRAP non potranno essere compensati prima di maggio/giugno a voler essere ottimisti, in quando essendo la presentazione della dichiarazione telematica occorre attendere la pubblicazione dei software da parte dell'Agenzia.

Si ricorda che nel 2019 il termine per la presentazione delle dichiarazioni è slittato al mese di novembre.

Preoccupazione quindi per le aziende e professionisti. Tanti infatti sono i professionisti o gli agenti di commercio che a causa della ritenuta di acconto che subiscono sull'incasso lordo, si trovano a fine anno a credito di imposta che di solito hanno sempre compensato con il pagamento di altri tributi o contributi da pagare con il modello F24.

I limiti della compensazione orizzontale

Il legislatore ha stabilito determinati limiti alla compensazione orizzontale per prevenire il rischio di frodi fiscali; inoltre, non sempre i crediti fiscali possono essere utilizzati in compensazione esterna.

Tra i principali controlli preventivi segnaliamo:

• obbligo di presentazione del modello F24 tramite i canali telematici dell’Agenzia;

• obbligo di apporre il visto di conformità per i crediti di importo superiore ai 5.000 euro;

• massimali annuali di utilizzo per i crediti del quadro RU (massimo 250.000 euro, salvo esclusioni disposte dalle norme istitutive del singolo credito);

• massimali annuali di utilizzo per gli altri crediti d’imposta (massimo 700.000 euro, salvo esclusioni disposte dalle norme istitutive del singolo credito);

• la compensazione è preclusa in presenza di somme iscritte a ruolo di importo superiore 1.500 euro.Nuova stretta dal 2020 nel decreto fiscale

Dal 27 ottobre 2019, con l’entrata in vigore del decreto fiscale (DL 26 ottobre 2019, n. 124, pubblicato nella G.U. n. 252 del 26 ottobre 2019), trovano applicazione anche le seguenti limitazioni:

• in caso di importi superiori a 5.000 euro annui, la compensazione può essere effettuata solo a partire dal decimo giorno successivo a quello di presentazione della dichiarazione o dell’istanza da cui emerge il credito;

• divieto di compensazione per le partite Iva cessate d’Ufficio o escluse dall’archivio Vies;

• divieto di compensazione in caso di accollo del debito d’imposta altrui;

• l’obbligo di utilizzare i canali telematici dell’Agenzia delle entrate (F24 web) è esteso anche ai crediti maturati in qualità di sostituto d’imposta per il recupero delle eccedenze di versamento delle ritenute e dei rimborsi/bonus erogati ai dipendenti (ad esempio, i rimborsi da modello 730 e bonus Renzi di 80 euro);

• estensione dell’obbligo di utilizzare le modalità di pagamento telematiche a tutti i soggetti che intendono effettuare la compensazione (estendendo l’obbligo anche alle persone fisiche non titolari di partita Iva).

Si ricorda che il D.L. 26 ottobre 2019 n. 124 dovrà essere convertito in Legge entro 60 giorni, quindi entro il 25 dicembre 2019, a pena di decadenza. Ad oggi risulta già approvato ma non ancora pubblicato in Gazzetta.

-

Ecobonus auto: obblighi di rivenditori e costruttori

L’attivazione della procedura per ottenere l’ecobonus sull’acquisto di veicoli a basso impatto ambientale richiede la gestione del contributo da parte dei rivenditori e dei costruttori. Il contributo, riconosciuto all’utente finale sotto forma di sconto in fattura, viene rimborsato ai rivenditori da parte delle società costruttrici che recuperano poi l’incentivo tramite credito di imposta da utilizzare in compensazione. Si esamina la procedura per richiedere la prenotazione sul sito del Mise e la trasmissione dei documenti giustificativi che dovranno essere conservati per cinque anni.

Per un riepilogo dell’agevolazione leggi: Incentivi per l’acquisto di veicoli elettrici e paline di ricarica–

Si evidenzia che è stata ampliata la platea dei beneficiari con la conversione in legge del decreto crescita (Articolo 10-bis del D.L. 34/2019 convertito con legge n. 58 del 28 giugno 2019 a tutti i veicoli di categoria L e rottamazione anche per gli Euro3. Gli ecobonus riguardano ora tutte le categorie a due e tre ruote, anche quelle superiori agli 11 kW di potenza: è riconosciuto un contributo statale pari al 30 per cento del prezzo d'acquisto del veicolo (IVA esclusa), fino a un massimo di 3.000 euro.

Ecobonus auto: il riconoscimento del contributo

Per la fruizione dei contributi nell'atto di acquisto deve essere indicata la misura dello sconto praticato, in ragione del contributo statale. Tale contributo è corrisposto dal venditore all'acquirente mediante compensazione con il prezzo di acquisto e non è cumulabile con altri incentivi di carattere nazionale.

Le imprese costruttrici o importatrici del veicolo nuovo rimborsano al venditore l'importo del contributo e recuperano tale importo sotto forma di credito d'imposta, da utilizzare in compensazione presentando il modello F24, esclusivamente tramite i servizi telematici messi a disposizione dall'Agenzia delle entrate.

Per la gestione dei contributi il Mise si avvale di un apposito sistema informatico, la cui realizzazione e gestione è affidata, sulla base di apposita convenzione, all'Agenzia nazionale per lo sviluppo d'impresa-Invitalia, società in house dello stesso Ministero.

La procedura può essere riassunta in 4 fasi:

Fase 1 – Prenotazione dei contributi-

I venditori:

- si registrano preventivamente nell’area rivenditori;

- prenotano i contributi relativi ad ogni singolo veicolo, ottenendo, secondo la disponibilità di risorse, una ricevuta di registrazione della prenotazione;

- confermano l’operazione entro 180 giorni dalla prenotazione, comunicando il numero di targa del veicolo nuovo consegnato e allegando la documentazione prevista.

Fase 2 – Corresponsione dei contributi

Il contributo è corrisposto dal venditore all’acquirente mediante compensazione con il prezzo di acquisto (sconto in fattura).

Fase 3 – Rimborso al venditore dei contributi

Le imprese costruttrici o importatrici del veicolo nuovo rimborsano al venditore l’importo del contributo.

Fase 4 – Recupero dell’importo del contributo

Le imprese costruttrici o importatrici del veicolo nuovo ricevono dal venditore la documentazione necessaria e poi recuperano l’importo del contributo sotto forma di credito d’imposta.Adempimenti del rivenditore per l’ecobonus auto

I venditori dei veicoli agevolabili, per la prenotazione dei contributi, devono provvedere a registrarsi nel sistema informatico, inserire i dati relativi all'ordine di acquisto del veicolo, ivi compresa l'indicazione dell'importo versato a titolo di acconto, secondo la procedura resa disponibile sul sito www.mise.gov.it – ottenendo, secondo la disponibilità di risorse, una ricevuta di registrazione della prenotazione.

Entro centottanta giorni dalla prenotazione, i venditori confermano l'operazione, comunicando, tra l'altro, il numero di targa del veicolo nuovo consegnato, nonché il codice fiscale dell'impresa costruttrice o importatrice del veicolo.

I venditori, entro quindici giorni dalla data di consegna del veicolo nuovo, pena il non riconoscimento del contributo statale, hanno l'obbligo di consegnare il veicolo usato ad un demolitore, che lo prende in carico, e di provvedere direttamente, anche avvalendosi del demolitore stesso, alla richiesta di cancellazione per demolizione allo sportello telematico dell'automobilista, di cui al regolamento adottato con decreto del Presidente della Repubblica 19 settembre 2000, n. 358.

Dopo aver effettuato la registrazione il rivenditore, può effettuare la prenotazione Sul sito https://ecobonus.mise.gov.it/.

Si segnala che dal 5 luglio si è aperta una nuova fase di prenotazione per i veicoli M1, che sarà attiva fino al 20 novembre 2019, grazie alla disponibilità delle somme residue relative all’anno 2019, pari a 39.870.000 euro.Ecobonus auto 2019: adempimenti delle imprese costruttrici

Le imprese costruttrici o importatrici del veicolo nuovo rimborsano al venditore l'importo del contributo ricevendo dallo stesso la documentazione prevista.

Fino al 31 dicembre del quinto anno successivo a quello in cui è stata emessa la fattura di vendita, le imprese costruttrici o importatrici conservano copia della seguente documentazione che deve essere ad esse trasmessa dal venditore:

- copia della fattura di vendita e dell'atto di acquisto del veicolo nuovo;

- in caso di leasing del veicolo nuovo, copia del relativo contratto di locazione e copia della dichiarazione rilasciata dalla società di leasing sul veicolo concesso in locazione finanziaria che attesti la tipologia di veicolo concesso e l'ammontare del contributo risultante dalla fattura di acquisto.

Le imprese costruttrici o importatrici del veicolo nuovo rimborsano al venditore l’importo del contributo e recuperano tale importo quale credito d’imposta, utilizzabile esclusivamente in compensazione ai sensi dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, presentando il modello F24 esclusivamente tramite i servizi telematici messi a disposizione dall'Agenzia delle Entrate

ECOBONUS VEICOLI CODICE TRIBUTO Categoria M1 6903 Categorie L1 e L7 6904 -

I venditori:

-

Consignment stock: disciplina IVA

Nell’ambito del commercio internazionale è in uso la pratica di inviare merce al proprio cliente, stabilito in un altro Paese comunitario, mantenendo la proprietà dei beni fino al momento del prelievo da parte del cliente stesso. Tale contratto è chiamato “consignment stock” quando il prelievo è effettato dal cliente allo scopo di rivendere i beni, mentre quando il cliente effettua il prelievo ai fini dell’utilizzo nel processo produttivo, il contratto è definito di “call off stock”.

Inquadramento IVA del contratto di Consignment Stock

Ai fini Iva nazionali entrambi i contratti sono trattati indistintamente, e possono essere assimilati al contratto estimatorio di cui all’art. 1556 del Codice Civile.

Dal momento che la proprietà della merce passa in un momento successivo rispetto alla spedizione, occorre analizzare la normativa del Paese nel quale viene spedita la merce; alcuni Stati, infatti, richiedono obbligatoriamente l’apertura di una posizione Iva nel Paese di arrivo della merce altri, invece, prevedono delle semplificazioni amministrative.

Ai fini Iva, le cessioni intracomunitarie di beni si considerano effettuate all’atto dell’inizio del trasporto o della spedizione al cessionario o a terzi per suo conto, dal territorio dello Stato. Tuttavia, se gli effetti traslativi o costitutivi si producono in un momento successivo alla consegna, le operazioni si considerano effettuate nel momento in cui si producono tali effetti e comunque dopo il decorso di un anno dalla consegna. Allo stesso modo nel caso di beni trasferiti in dipendenza di contratto estimatori e simili, l’operazione si considera effettuata all’atto della loro rivendita a terzi o del prelievo da parte del ricevente ovvero, se i beni non sono restituiti anteriormente, alla scadenza del termine pattuito dalle parti e in ogni caso dopo il decorso di un anno dal ricevimento.

Le disposizioni operano a condizione che siano osservati gli adempimenti di cui all’art. 50, comma 5, del DL 331/1993 (quindi con obbligo di tenuta del registro di carico e scarico dei beni inviati senza trasferimento della proprietà).

Consignment stock nei paesi senza obbligo di identificazione IVA

In alcuni Paesi comunitari l’operazione di cessione intracomunitaria resta sospesa fino all’atto del prelievo: Austria, Croazia, Finlandia, Francia, Irlanda, Italia, Olanda, Polonia, Slovenia, Ungheria ne sono un esempio.

Nei casi in cui non sia richiesta l’apertura di una posizione Iva nel Paese di arrivo dei beni, si applica quanto indicato nella risoluzione n. 235/E del 18 ottobre 1996; la merce verrà indicata in un registro di carico e scarico della movimentazione e al momento del prelievo, coincidente con il passaggio di proprietà, verrà emessa una fattura per la cessione intracomunitaria come operazione non imponibile Iva.

Consignment stock nei paesi con obbligo di identificazione ai fini Iva

In altri Stati comunitari, al momento dell’ingresso dei beni nel Paese, l’operazione è considerata acquisto intracomunitario, anche se il passaggio della proprietà non avviene fino al momento del prelievo: Cechia, Lettonia, Lussemburgo, Regno Unito, Spagna, Slovacchia e Belgio ne sono un esempio.

Nel caso in cui il Paese destinatario dei beni richieda l’obbligo di avere una posizione Iva in loco, il cedente italiano è tenuto ad aprire una posizione Iva nel Paese di destinazione. In tal caso, nel momento in cui vengono inviati i beni nel Paese comunitario di destinazione, il cedente nazionale emette una fattura a sé stesso, ossia dalla partita Iva italiana alla propria partita Iva comunitaria mentre, al momento del prelievo, occorre emettere una fattura di vendita al cliente finale comunitario.

La fattura al cliente finale seguirà le caratteristiche richieste dal singolo Paese comunitario:

- se è applicabile il reverse charge, la fattura sarà emessa dalla partita Iva italiana senza Iva come operazione fuori campo Iva art 7-bis, dpr 633/1972 – inversione contabile;

- se non trova applicazione il reverse charge dovrà essere emessa una fattura dalla partita Iva aperta in loco con applicazione dell’Iva del paese comunitario.

-

Incentivi per l’acquisto di veicoli elettrici e paline di ricarica

Dal 2019 l’attenzione all’ambiente può dimostrarsi un plus (o una penalità) in sede di acquisto di un veicolo nuovo. La legge di bilancio 2019 ha introdotto diversi incentivi volti a incoraggiare il passaggio ai veicoli elettrici, come l’ecobonus per l’acquisto di autoveicoli e mezzi a 2 ruote a ridotto impatto ambientale oltre alla detrazione fiscale per l’acquisto e posa in opera di infrastrutture di ricarica dei veicoli alimentati ad energia elettrica. Con la stessa ratio viene introdotta un’ecotassa, applicata a chi acquista nuovi veicoli con emissioni eccedenti la soglia di 160 CO2 g/km.

Ecobonus per autoveicoli

L’articolo 1 della legge 30 dicembre 2018, n. 145 (Legge di bilancio 2019), commi da 1031 a 1038, ha introdotto un’agevolazione per i soggetti che acquistano, anche in locazione finanziaria, ed immatricolano in Italia dal 1° marzo 2019 al 31 dicembre 2021 un veicolo di categoria M1 nuovo di fabbrica. Tale incentivo, c.d. ecobonus, consiste in un contributo, corrisposto dal venditore mediante compensazione col prezzo di acquisto parametrato al numero dei grammi di biossido di carbonio emessi per chilometro (CO2 g/km).

L’agevolazione in commento prevede inoltre che:

- il prezzo dell’autoveicolo, risultante dal listino prezzi ufficiale della casa automobilistica produttrice, sia inferiore a 50.000 euro (IVA esclusa),

- sia riconosciuto un contributo (2.500 euro o 6.000 euro),

- deve contestualmente essere consegnato un veicolo della medesima categoria omologato alle classi Euro 1, 2, 3 e 4 per la rottamazione.

Nel caso in cui invece non si possegga un veicolo da consegnare per la rottamazione, il contributo offerto è inferiore.

CO2 g/km Contributo con rottamazione Contributo senza rottamazione 0-20 6.000 euro 4.000 euro 21-70 2.500 euro 1.500 euro Ecobonus per veicoli a due ruote

A differenza dell’ecobonus previsto per gli autoveicoli e appena riassunto, l’agevolazione in commento è attribuita con uno sconto in percentuale sul prezzo di acquisto (30%) del veicolo a 2 ruote (categorie L1e ed L3e) e richiede obbligatoriamente la rottamazione di un veicolo.

La legge di Bilancio 2019 ha riconosciuto:

- un contributo corrisposto dal venditore mediante sconto sul prezzo di acquisto, pari al 30 per cento del prezzo d’acquisto del veicolo (IVA esclusa) fino a un massimo di 3.000 euro,

- destinato ai soggetti che nell’anno 2019 acquistano, anche in locazione finanziaria, un veicolo elettrico o ibrido nuovo di fabbrica, di potenza inferiore o uguale a 11 kW, delle categorie L1e ed L3e,

- e consegnano per la rottamazione un veicolo delle medesime categorie di cui siano proprietari o utilizzatori, in caso di locazione finanziaria, da almeno dodici mesi.

Paline di ricarica veicoli elettrici: detrazioni

Dal 2019 è stata introdotta una detrazione d'imposta per la costruzione di “colonnine” di ricarica per veicoli elettrici. La detrazione ha le seguenti caratteristiche:

- è destinata ai contribuenti che sostengono spese documentate, dal 1° marzo 2019 al 31 dicembre 2021, relative all'acquisto e alla posa in opera di infrastrutture di ricarica dei veicoli alimentati ad energia elettrica, inclusi i costi iniziali per la richiesta di potenza addizionale fino ad un massimo di 7 kW,

- la detrazione, ripartita tra gli aventi diritto in dieci quote annuali di pari importo, spetta nella misura del 50 per cento delle spese sostenute,

- ed è calcolata su un ammontare complessivo non superiore a 3.000 euro,

- si applica anche alle spese documentate rimaste a carico del contribuente, per l'acquisto e la posa in opera di infrastrutture di ricarica sulle parti comuni degli edifici condominiali, di cui agli articoli 1117 e 1117-bis c.c.

-

Sanatoria errori formali: ecco le regole

Il decreto Fiscale 2019, D.L. 119/2018, ha introdotto all’interno della c.d. pace fiscale, la regolarizzazione degli errori formali. Recentemente l’Agenzia delle Entrate ha pubblicato il provvedimento n°62274/2019 con le regole attuative. Pare opportuno evidenziare che con il provvedimento non sono stati forniti molti chiarimenti in merito agli errori che possono essere oggetto di regolarizzazione ma ci si è limitati a fornire chiarimenti più in linea di principio.

Con la definizione agevolata disciplinata nei commi da 1 a 8 dell’articolo 9, rubricato “Irregolarità formali”, del D.L. 23 ottobre 2018, n. 119, convertito, con modificazioni, dalla L. 17 dicembre 2018, n. 136, possono essere regolarizzate, complessivamente per ciascun periodo d’imposta, le irregolarità, le infrazioni e le inosservanze di obblighi o adempimenti di natura formale.

Violazioni formali correggibili

Sono regolarizzabili le violazioni formali per le quali è competenza dell’Agenzia delle Entrate l’irrogazione delle sanzioni amministrative. Le violazioni inoltre devono essere state commesse fino al 24 ottobre 2018 e i soggetti che possono aver commesso l’errore sanabile sono:

- il contribuente,

- il sostituto d’imposta,

- l’intermediario

- altro soggetto tenuto ad adempimenti fiscalmente rilevanti.

La regolarizzazione riguarda le violazioni che non rilevano:

- sulla determinazione della base imponibile,

- sul calcolo dell'imposta e

- sul versamento del tributo

ma allo stesso tempo possono arrecare pregiudizio all'esercizio delle azioni di controllo.

Nel provvedimento viene specificato che non rientra nell’ambito di applicazione della regolarizzazione l’omessa presentazione delle dichiarazioni poiché l’omissione rileva ai fini della determinazione della base imponibile anche qualora non dovesse risultare un’imposta dovuta.

La regolarizzazione non si applica:

- alle violazioni formali di norme tributarie concernenti ambiti impositivi diversi da quelli appena elencati;

- alle violazioni formali oggetto di rapporto esaurito, intendendosi per tale il procedimento concluso in modo definitivo alla data di entrata in vigore della legge di conversione del decreto, vale a dire il 19 dicembre 2018;

- alle violazioni formali oggetto di rapporto pendente al 19 dicembre 2018 ma in riferimento al quale sia intervenuta pronuncia giurisdizionale definitiva oppure altre forme di definizione agevolata antecedentemente al versamento della prima rata della somma dovuta per la regolarizzazione;

- agli atti di contestazione o irrogazione delle sanzioni emessi nell'ambito della procedura di collaborazione volontaria compresi gli atti emessi a seguito del mancato perfezionamento della medesima procedura.

La regolarizzazione non può essere utilizzata per far emergere attività finanziarie e patrimoniali costituite o detenute fuori dal territorio dello Stato. L’esclusione rileva sia con riferimento alle violazioni degli obblighi di monitoraggio fiscale, sia con riferimento a IVAFE e IVIE.

Perfezionamento definizione agevolata errori formali

La regolarizzazione si perfeziona mediante:

- la rimozione delle irregolarità od omissioni e

- il versamento di 200 euro per ciascuno dei periodi d’imposta cui si riferiscono le violazioni formali indicati nel modello F24.

Il versamento può essere effettuato in un’unica soluzione entro il 31 maggio 2019 oppure in due rate di pari importo così suddivise:

PRIMA O UNICA RATA SECONDA RATA 31 maggio 2019 2 marzo 2020 Il codice tributo da utilizzare nel modello F24 e le modalità di versamento è il seguente

“PF99” denominato “VIOLAZIONI FORMALI – definizione agevolata – art. 9 del DL n. 119/2018”.

Il provvedimento specifica che per tale versamento non sarà possibile utilizzare delle somme in compensazione.

Requisito essenziale per il perfezionamento della regolarizzazione, disciplinato dal comma 3 dell’articolo 9 del D.L.119/2018, è dato dalla “rimozione delle irregolarità od omissioni”. La rimozione deve essere effettuata entro il 2 marzo 2020. Tuttavia nel provvedimento dell’Agenzia delle Entrate viene specificato che “qualora il soggetto interessato non abbia effettuato per un giustificato motivo la rimozione di tutte le violazioni formali dei periodi d’imposta oggetto di regolarizzazione, la stessa comunque produce effetto se la rimozione avviene entro un termine fissato dall'ufficio dell’Agenzia delle entrate, che non può essere inferiore a trenta giorni”.

Sanatoria errori formali : proroga termini di accertamento

Nel provvedimento viene infine ripetuto quanto già disciplinato dal D.L. 119/2018 ovvero che con riferimento alle violazioni formali commesse fino al 31 dicembre 2015, oggetto di processo verbale di constatazione, sono prorogati di due anni i termini di cui all'articolo 20, comma 1, del decreto legislativo 18 dicembre 1997, n. 472, per la notifica dell’atto di contestazione o di irrogazione.

Tuttavia col provvedimento dell’Agenzia delle Entrate viene chiarito che i PVC possono essere pervenuti anche successivamente al 24 Ottobre 2018.