-

Spese sportive ragazzi: regole di detrazione 2026

Nei Modelli 730 o Redditi PF 2026 riferite all'anno di imposta 2025 è possibile portare in detrazione al 19% le spese sostenute per la pratica sportiva svolta dai ragazzi, di età compresa tra i 5 e i 18 anni, presso associazioni sportive e impianti sportivi.

L'importo massimo detraibile è pari a 210 euro per ciascun ragazzo, da ripartire tra i genitori.

La detrazione d’imposta per tali spese varia in base all’importo del reddito complessivo.

In particolare, essa spetta per intero ai titolari di reddito complessivo fino a 120.000 euro.

In caso di superamento del predetto limite, il credito decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari a 240.000 euro.

Per la verifica del limite reddituale si tiene conto anche dei redditi assoggettati a cedolare secca.

L'Agenzia delle Entrate provvederà ad indicare maggiori chiarimenti con le guide sulle detrazioni 2026 di prossima pubblicazione.

Spese sportive 2026: strutture che consentono la detrazione

In base alle indicazioni fornite dall'Agenzia delle Entrate, nelle ultime guide sui dichiarativi 2025 e si attendono quelle aggiornate, le strutture sportive che danno diritto alla detrazione sono:

- associazioni sportive,

- palestre,

- piscine

- altre strutture e impianti sportivi destinati alla pratica sportiva dilettantistica.

Le modalità attuative dell’agevolazione in esame sono state fissate dal d.m. 28 marzo 2007 che

ha definito:- cosa si intende per associazioni sportive, palestre, piscine, ecc.;

- la documentazione necessaria ai fini dell’agevolazione.

In particolare, per associazioni sportive si intendono le società ed associazioni di cui al decreto legislativo 28 febbraio 2021, n. 36, che riportino espressamente nella propria denominazione la dicitura delle finalità sportive e della natura dilettantistica.

Per palestre, piscine, altre attrezzature ed impianti sportivi destinati alla pratica sportiva dilettantistica si intendono gli impianti, comunque, organizzati:- destinati all’esercizio della pratica sportiva non professionale, agonistica e non, compresi gli impianti polisportivi;

- gestiti da soggetti giuridici diversi dalle associazioni/società sportive dilettantistiche, sia pubblici che privati anche in forma di impresa (individuale o societaria).

La detrazione, pertanto, non spetta per le spese sostenute, ad esempio, per l’attività sportiva praticata presso:

- le associazioni che non rientrano nella definizione di “sportiva dilettantistica”, quali quelle che non risultano iscritte nel Registro nazionale delle attività sportive dilettantistiche gestito dal Dipartimento per lo Sport della Presidenza del Consiglio dei Ministri;

- le società sportive professionistiche di cui al d.lgs. n. 36 del 2021 (sport professionistico);

- le associazioni non sportive (ad esempio, associazioni culturali) che organizzano corsi di attività motoria non in palestra.

Leggi anche Spese centri estivi: quando sono detraibili nel 730

Detrazione spese sportive 2026: età dei ragazzi

In generale la detrazione spetta per le spese sostenute durante tutto il periodo d'imposta in cui il ragazzo ha tra i 5 e i 18 anni.

Come chiarito dall'Agenzia delle Entrate il requisito dell'età ricorre anche se sussiste per una sola parte del periodo d’imposta.

Si ritiene, pertanto, che la detrazione spetti anche per tutto il periodo d'imposta in cui il ragazzo compie i 18 o i 5 anni, indipendentemente dal fatto che le spese sportive siano state sostenute prima o dopo il compimento.

Spese sportive: limite di detrazione 2026

La detrazione è calcolata su un ammontare massimo di spesa di 210 Euro per:

- il contribuente, se in possesso dei requisiti (minore emancipato o minore che percepisce redditi non soggetti all'usufrutto legale dei genitori);

- ogni soggetto fiscalmente a carico. Il limite di 210 Euro è il limite massimo riferito alla spesa complessivamente sostenuta da entrambi i genitori, per lo svolgimento della pratica sportiva dei figli.

Nell'importo devono essere comprese anche le spese indicate nella CU 2025 (punti da 341 a 352), con il codice 16.

Spese sportive: documenti da conservare ai fini della detrazione

La spesa deve essere documentata attraverso bollettino bancario o postale, fattura, ricevuta o quietanza di pagamento da cui risulti la modalità di pagamento “tracciabile”.

Ai sensi dell’art. 2 del citato d.m. 28 marzo 2007, la documentazione attestante la spesa deve riportare:- la ditta, la denominazione o ragione sociale ovvero cognome e nome (se persona fisica) e la sede ovvero la residenza, nonché il codice fiscale del percettore (associazioni sportive, palestre, ecc.);

- la causale del pagamento (iscrizione, abbonamento, ecc.);

- l’attività sportiva esercitata (ad esempio nuoto, pallacanestro, ecc.)

- l’importo pagato

- i dati anagrafici del ragazzo praticante l’attività sportiva dilettantistica e il codice fiscale del soggetto che effettua il versamento.

La ricevuta deve riportare tali indicazioni anche nel caso in cui il comune stipuli, con associazioni sportive, palestre o piscine, convenzioni per la frequenza di corsi di nuoto, ginnastica, ecc. Pertanto, il bollettino di c/c postale intestato direttamente al comune e la ricevuta complessiva che riporta i nomi di tutti i ragazzi che hanno frequentato il corso non costituiscono documentazione sufficiente ai fini della detrazione (Circolare 13.05.2011 n. 20/E, risposta 5.9.

Spese sportive: indicazione nel 730 o Redditi PF 2026

La spesa sostenuta, nel limite di 210 Euro per ragazzo, va indicata:

- nei righi E8-E10 del modello 730;

- nei righi RP8-RP13 del modello Redditi cod. 16

Se il soggetto ha sostenute spese per più di un ragazzo, compilerà più righi, indicando in ognuno di essi il codice 16, e riportando separatamente la spesa sostenuta per ciascun ragazzo.

-

Enti del Terzo settore e 5 per mille 2026: entro il 10 aprile invio istanza

Il 10 aprile 2026 è la scadenza ordinaria per l’accreditamento degli enti al cinque per mille 2026, come previsto dal D.P.C.M. 23 luglio 2020.

L’adempimento riguarda principalmente gli enti che intendono accedere per la prima volta al beneficio o che devono completare le procedure tramite il RUNTS (Registro Unico Nazionale del Terzo Settore).

Enti del Terzo Settore: come accreditarsi entro il 10 aprile

Per gli Enti del Terzo Settore, l’accesso al cinque per mille è subordinato all’iscrizione nel Registro Unico Nazionale del Terzo Settore (RUNTS), divenuto operativo dal 23 novembre 2021. Ai sensi dell’articolo 3, comma 2, del D.Lgs. n. 111/2017, a partire dall’anno successivo all’operatività del RUNTS, il contributo è riservato esclusivamente agli enti iscritti nel Registro.

Per il 2026, gli enti che intendono accreditarsi devono:

- presentare domanda di iscrizione al RUNTS in modalità telematica;

- compilare, in sede di iscrizione, l’apposito campo dedicato al “Cinque per mille”;

- selezionare la voce “Accreditamento del 5/1000”;

- indicare il proprio IBAN per l’accredito del contributo.

Gli enti accreditati entro il 10 aprile saranno inseriti nell’elenco pubblicato entro il 20 aprile 2026 dal Ministero del Lavoro.

Accreditamento tardivo

È possibile accreditarsi entro il 30 settembre 2026 tramite:

- remissione in bonis;

- versamento di 250,00 euro (F24 ELIDE, codice tributo 8115).

ETS già iscritti (ex ODV e APS): cosa fare

Gli enti già trasmigrati al RUNTS e presenti nell’elenco permanente risultano automaticamente accreditati anche per il 2026. Tuttavia devono:

- accedere al RUNTS;

- compilare la pratica “Cinque per mille”;

- inserire o aggiornare l’IBAN.

Senza IBAN, il contributo non può essere erogato.

Onlus: obbligo di iscrizione al RUNTS entro marzo 2026

Dal 1° gennaio 2026, è stata soppressa l’Anagrafe unica delle Onlus, gestita dall’Agenzia delle Entrate. Di conseguenza, le organizzazioni che intendono continuare a operare nel perimetro del Terzo Settore devono completare la transizione al RUNTS.

In particolare:

- le Onlus devono presentare domanda di iscrizione al RUNTS entro il 31 marzo 2026;

- in alternativa, possono optare per l’iscrizione come impresa sociale presso il Registro delle imprese.

Solo dopo l’iscrizione al RUNTS, l’ente potrà:

- comunicare i dati necessari per il pagamento del cinque per mille;

- inserire le coordinate bancarie tramite il sistema RUNTS.

Anche in questo caso, l’indicazione dell’IBAN è condizione indispensabile per la percezione del contributo.

Le Onlus che non intendono iscriversi al RUNTS devono invece procedere alla devoluzione del patrimonio, secondo quanto previsto dall’articolo 10 del D.Lgs. n. 460/1997, previa autorizzazione ministeriale.

Cooperative sociali e imprese sociali: regole e scadenze

Possono accedere al cinque per mille le cooperative sociali e le imprese sociali non costituite in forma societaria. Sono escluse le imprese sociali in forma di società. Le modalità di accreditamento sono le stesse degli ETS:

- entro il 10 aprile 2026 (termine ordinario);

- oppure entro il 30 settembre 2026 con sanzione.

Gli enti già presenti nell’elenco permanente:

- sono accreditati automaticamente;

- devono comunque inserire l’IBAN nel RUNTS.

Elenchi e verifica dei requisiti: le date da ricordare

Per il cinque per mille 2026 è fondamentale tenere a mente alcune scadenze chiave e adempiere correttamente agli obblighi previsti.

In primo luogo, il 20 aprile 2026 verrà pubblicato l’elenco degli enti che hanno presentato la domanda nei termini, mentre il 31 dicembre 2026 sarà disponibile l’elenco definitivo degli ammessi ed esclusi.

Solo in un momento successivo l’Agenzia delle Entrate renderà noti gli importi spettanti e le preferenze espresse dai contribuenti.

Come ottenere il pagamento del cinque per mille

Per poter effettivamente ricevere il contributo, gli enti devono comunicare i dati necessari tramite il RUNTS, indicando obbligatoriamente l’IBAN per importi pari o superiori a 1.000 euro, oppure, per somme inferiori, l’ufficio postale presso cui riscuotere.

Tale comunicazione deve avvenire entro il 30 settembre 2029, in mancanza, si perde definitivamente il diritto al beneficio.

Verifica dei requisiti: attenzione alla data del 31 dicembre 2026

Particolare attenzione va inoltre posta alla verifica dei requisiti, che il Ministero effettua con riferimento alla data del 31 dicembre 2026: per essere ammessi è indispensabile aver richiesto l’accreditamento nei termini e risultare iscritti al RUNTS entro la fine dell’anno.

Un eventuale accreditamento tardivo, infatti, non garantisce l’accesso al contributo se l’iscrizione al Registro non si perfeziona entro il 2026.

-

Bonus mobili 2025-2026: regole in vigore e novità

La Legge di Bilancio 2026 proroga del bonus mobili anche per il 2026. Ricordiamo che la Legge di Bilancio 2025 aveva esteso al 2025 il bonus.

Si stabilisce che la detrazione del 50% per l’acquisto di mobili ed elettrodomestici in caso di interventi di ristrutturazione si applica anche per le spese sostenute nel 2026 e con lo stesso limite di spesa detraibile di 5.000 euro previsto per il 2025.

Vediamo tutte le regole e quesiti a domande frequenti come pubblicati dall'ADE nella propria guida.

Bonus mobili 2025-2026: i beneficiari

Può beneficiare della detrazione chi acquista entro il 31 dicembre 2025 mobili ed elettrodomestici nuovi di classe non inferiore:

- alla classe A per i forni,

- alla classe E per le lavatrici, le lavasciugatrici e le lavastoviglie,

- alla classe F per i frigoriferi e i congelatori

e ha realizzato interventi di ristrutturazione edilizia a partire dal 1° gennaio dell’anno precedente a quello dell’acquisto dei beni.

Pertanto i lavori devono essere iniziati nel 2024 e i beni mobili possono essere acquistati dal 1° gennaio 2024 e per tutto il 2025, vista la proroga inserita in legge di bilancio.

A titolo esemplificativo, rientrano tra i mobili agevolabili:

- letti, armadi, cassettiere, librerie, scrivanie, tavoli, sedie, comodini, divani, poltrone, credenze, nonché i materassi e gli apparecchi di illuminazione

- che costituiscono un necessario completamento dell’arredo dell’immobile oggetto di ristrutturazione.

Non sono agevolabili, invece, gli acquisti di porte, di pavimentazioni (per esempio, il parquet), di tende e tendaggi, nonché di altri complementi di arredo.

Nell’importo delle spese sostenute per l’acquisto di mobili e grandi elettrodomestici possono essere considerate anche le spese di trasporto e di montaggio dei beni acquistati, purché le spese stesse siano state sostenute con le modalità di pagamento richieste per fruire della detrazione (bonifico, carte di credito o di debito).

La realizzazione di lavori di ristrutturazione sulle parti comuni condominiali consente ai singoli condòmini (che usufruiscono pro quota della relativa detrazione) di detrarre le spese sostenute per acquistare gli arredi delle parti comuni, come guardiole oppure l’appartamento del portiere, ma non consente loro di detrarre le spese per l’acquisto di mobili e grandi elettrodomestici per la propria unità immobiliare.

L’acquisto di mobili o di grandi elettrodomestici è agevolabile anche se i beni sono destinati ad arredare un ambiente diverso dello stesso immobile oggetto di intervento edilizio.

Relativamente al 2026 la Legge di Bilancio proroga il c.d. bonus mobili anche per l'anno entrante. Si evidenzia che per beneficiare del “bonus mobili” per le spese sostenute nel 2026, in particolare, gli interventi di recupero edilizio devono essere iniziati dal 1° gennaio 2025.

Se l’acquisto dei mobili e grandi elettrodomestici è destinato all’unità immobiliare acquistata da un’impresa di costruzione o ristrutturazione con le caratteristiche per beneficiare della detrazione IRPEF di cui all’art. 16-bis comma 3 del TUIR, la data di “inizio lavori” è la data di acquisto o di assegnazione dell’immobile.

Si attendono comunque eventuali ulteriori istruzioni ade, successive alla entrata in vigore della proroga.

Bonus mobili 2025-2026: vantaggi

Si può usufruire di una detrazione Irpef del 50% per l'acquisto di mobili e di grandi elettrodomestici di classe non inferiore classe A per i forni, alla classe E per le lavatrici, le lavasciugatrici e le lavastoviglie, alla classe F per i frigoriferi e i congelatori destinati ad arredare un immobile oggetto di ristrutturazione.

L'agevolazione spetta per gli acquisti effettuati entro il 31 dicembre 2025 e può essere richiesta solo da chi realizza un intervento di ristrutturazione edilizia iniziato a partire dal 1° gennaio dell’anno precedente a quello dell’acquisto dei beni.

La detrazione va ripartita tra gli aventi diritto in 10 quote annuali di pari importo ed è calcolata su un ammontare complessivo non superiore a:

- 8.000 euro per l’anno 2023

- 5.000 euro per gli anni 2024 e 2025, 2026 (Con proroga dalla Legge di Bilancio 2026 in fase di definitiva approvazione).

Per il 2021 il tetto di spesa su cui calcolare la detrazione era pari a 16.000 euro, mentre per l’anno 2022 era pari a 10.000 euro.

Per usufruire dell’agevolazione è necessario che la data di inizio lavori sia anteriore a quella in cui sono sostenute le spese per l’acquisto di mobili e di grandi elettrodomestici.

La data di avvio potrà essere provata dalle eventuali abilitazioni amministrative o comunicazioni richieste dalle norme edilizie, dalla comunicazione preventiva all’Asl (indicante la data di inizio dei lavori), se obbligatoria, oppure, per lavori per i quali non siano necessarie comunicazioni o titoli abitativi, da una dichiarazione sostitutiva di atto di notorietà (articolo 47 del Dpr 445/2000).

Bonus mobili 2025-2026: adempimenti

Per avere la detrazione occorre effettuare i pagamenti con bonifico o carta di debito o credito.

Non è consentito, invece, pagare con assegni bancari, contanti o altri mezzi di pagamento.

Se il pagamento è disposto con bonifico bancario o postale, non è necessario utilizzare quello (soggetto a ritenuta) appositamente predisposto da banche e Poste S.p.a. per le spese di ristrutturazione edilizia.

La detrazione è ammessa anche se i beni sono stati acquistati con un finanziamento a rate, a condizione che la società che eroga il finanziamento paghi il corrispettivo con le stesse modalità prima indicate e il contribuente abbia una copia della ricevuta del pagamento.

I documenti da conservare sono:

- l’attestazione del pagamento (ricevuta del bonifico, ricevuta di avvenuta transazione, per i pagamenti con carta di credito o di debito, documentazione di addebito sul conto corrente)

- le fatture di acquisto dei beni, riportanti la natura, la qualità e la quantità dei beni e dei servizi acquisiti.

Lo scontrino che riporta il codice fiscale dell’acquirente, insieme all’indicazione della natura, della qualità e della quantità dei beni acquistati, è equivalente alla fattura.

Rispettando tutte queste prescrizioni, la detrazione può essere fruita anche nel caso di mobili e grandi elettrodomestici acquistati all’estero.

Bonus mobili 2025-2026: risposte ADE a domande frequenti

In data 10 gennaio l'Agenzia ha aggiornato la propria guida dedicata alla agevolazione, nella quale oltre al riepilogo delle norme per la spettanza di questo bonus, sono indicati anche dei quesiti frequenti, dei quali alcuni vengono qui riportati:

- Posso usufruire della detrazione per l’acquisto di mobili e di grandi elettrodomestici se ho realizzato un intervento di riqualificazione energetica dell’edificio, per il quale è prevista la detrazione del 65%? No, gli interventi per i quali si usufruisce della detrazione del 65%, finalizzati al risparmio energetico (per esempio, l’installazione di pannelli solari, la sostituzione impianti di climatizzazione invernale, la riqualificazione energetica di edifici esistenti), non consentono di ottenere la detrazione per acquisto di mobili e grandi elettrodomestici.

- Ho diritto alla detrazione se acquisto dei mobili all’estero, documentando la spesa con fattura e pagando con carta di credito o di debito? Si, se si possiede la documentazione richiesta dalla legge e si eseguono gli stessi adempimenti previsti per gli acquisti effettuati in Italia.

- Ho sostituito la caldaia, posso usufruire dell’agevolazione per l’acquisto di mobili? Si, la sostituzione della caldaia rientra tra gli interventi di “manutenzione straordinaria”. È necessario, comunque, che ci sia un risparmio energetico rispetto alla situazione preesistente.

- Le spese sostenute da un contribuente deceduto per l’acquisto di mobili e grandi elettrodomestici possono essere portate in detrazione, per le quote non ancora fruite, dall’erede che conserva la detenzione materiale dell’immobile? No, la norma non prevede il trasferimento agli eredi della detrazione non utilizzata in tutto o in parte.

- Sui pagamenti di mobili ed elettrodomestici effettuati con bonifico bancario o postale è sempre prevista l’applicazione della ritenuta? Premesso che è possibile pagare anche con carte di credito e di debito (bancomat), il bonifico non sarà soggetto a ritenuta se si utilizza un bonifico diverso da quello appositamente predisposto da banche e Poste per le spese di ristrutturazione edilizia (circ. Agenzia delle Entrate n. 7/E del 31 marzo 2016).

- Ho acquistato un box pertinenziale per il quale ho diritto alla detrazione Irpef del 50%. Posso richiedere anche il bonus mobili? No, tra gli interventi di recupero del patrimonio edilizio che permettono di avere la detrazione per l’acquisto di mobili e grandi elettrodomestici non sono compresi quelli per la realizzazione di box o posti auto pertinenziali rispetto all’abitazione principale.

- Se per un acquisto effettuato con carta di credito è stato rilasciato uno scontrino che non riporta il codice fiscale dell’acquirente, può quest’ultimo usufruire lo stesso del bonus mobili? Per la detrazione, lo scontrino che riporta il codice fiscale dell’acquirente e indica natura, qualità e quantità dei beni acquistati, equivale alla fattura. Se manca il codice fiscale, la detrazione è comunque ammessa se in esso è indicata natura, qualità e quantità dei beni acquistati e se esso è riconducibile al contribuente titolare della carta in base alla corrispondenza con i dati del pagamento (esercente, importo, data e ora).

- È previsto un limite di tempo dalla fine dei lavori di ristrutturazione entro il quale devono essere acquistati i mobili e gli elettrodomestici? La data entro cui si possono acquistare i beni agevolati è stata spostata al 31 dicembre 2025. La legge non prevede alcun vincolo temporale nella consequenzialità tra l’esecuzione dei lavori e l’acquisto dei beni. Tuttavia, la detrazione spetta a condizione che gli interventi di recupero del patrimonio edilizio siano iniziati a partire dal 1° gennaio dell’anno precedente a quello dell’acquisto.

- Se con gli interventi di ristrutturazione edilizia si suddivide la vecchia abitazione in due piccoli appartamenti, è possibile considerare per l’anno 2024 come limite di spesa massima l’importo di 10.000 euro (5.000 per appartamento)? Nel caso di interventi di recupero edilizio che comportino l’accorpamento di più unità abitative o la suddivisione in più immobili di un’unica unità abitativa, per l’individuazione del limite di spesa per l’acquisto dei mobili e grandi elettrodomestici, vanno considerate le unità immobiliari censite in catasto all’inizio degli interventi edilizi e non quelle risultanti alla fine dei lavori.

- Può richiedere il bonus mobili il contribuente che ha pagato solo gli oneri di urbanizzazione relativi all’intervento di recupero del patrimonio edilizio? Sì, può usufruire dell’agevolazione anche il contribuente che ha pagato solo gli oneri di urbanizzazione per gli interventi edilizi realizzati o anche solo una parte delle spese dei lavori o solo il compenso del professionista.

-

Forfettari e quadro LM del modello Redditi PF 2025: novità e guida alla compilazione

Il quadro LM del modello Redditi PF 2025 raccoglie la dichiarazione dei redditi conseguiti dalle persone fisiche, esercenti attività d’impresa o di lavoro autonomo, nell’anno fiscale 2024, che aderiscono al regime forfettario (ex articolo 1, commi da 54 a 59, della Legge 190/2014).

Anche se i redditi d’impresa o di lavoro autonomo dei contribuenti cosiddetti forfettari confluiscono per intero nel quadro LM, questo, a seconda delle situazioni, può interagire con altri quadri del modello Redditi PF 2025, la cui compilazione sarà richiesta, ad esempio, per assolvere gli obblighi contributivi o quelli di integrazione informativa del quadro RS.

Le principali novità del quadro LM del modello Redditi PF 2024

Numerose sono le novità del quadro LM del modello Redditi PF 2025 che interessano i contribuenti in regime forfettario.

In modo particolare vanno segnalate:

- l’abolizione della sezione II dedicata alla “Tassa piatta incrementale”, di cui all’articolo 1 commi da 55 a 57 della Legge 197/2022: la sezione, presente sul modello dichiarativo dell’anno precedente, è stata per intero eliminata, in quanto non interessa più i contribuenti in questo regime fiscale;

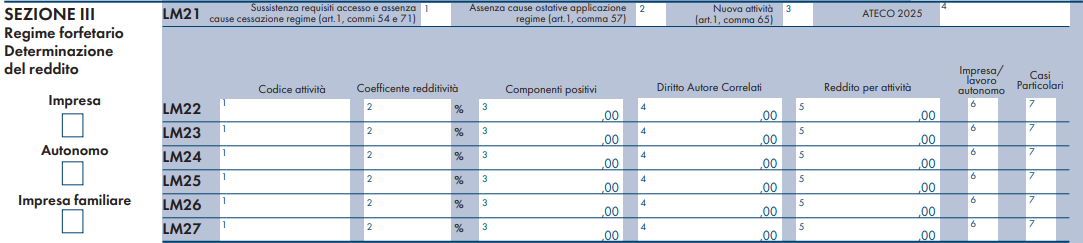

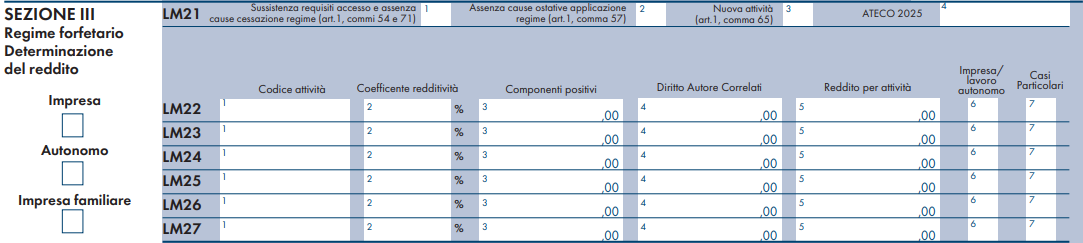

- l’inserimento sulla sezione III, la sezione principale dedicata ai contribuenti in regime forfettario:

- della colonna 4 al rigo LM21, con la quale indicare il codice ATECO dell’attività principale del contribuente secondo la classificazione del 2025;

- della colonna 7 al rigo LM22 (e successivi), per la dichiarazione di quei componenti positivi di reddito, che pur confluendo nella base imponibile, non rilevano ai fini del calcolo del totale dei ricavi previsto per la permanenza nel regime;

- dei due nuovi righi LM32 e LM33, dedicati al “Reddito CPB”, di cui si dirà più approfonditamente nel seguito;

- l’eliminazione dal rigo LM40 della sezione V, quella dedicata ai “Crediti d’imposta”, delle colonne 18 e 19, dedicate rispettivamente ai “Crediti artt. 28 e 125 DL 34/2020 – Beneficiario” e “Canoni locaz. impr. turistiche – art. 5 DL 4/2022”, presenti sul modello dichiarativo dell’anno precedente ma non più sul modello Redditi PF 2025;

- l’eliminazione dell’intera sezione VI, denominata “Concordato preventivo regime forfetario”, presente sul modello Redditi PF 2024 ma non più sul modello di quest’anno.

Per un approfondimento delle novità del quadro LM del modello Redditi PF 2025, con dettaglio delle istruzioni per la compilazione, è possibile leggere l’articolo Forfettari: approfondimento su novità del quadro LM Modello Redditi PF 2025.

I redditi nel regime forfettario

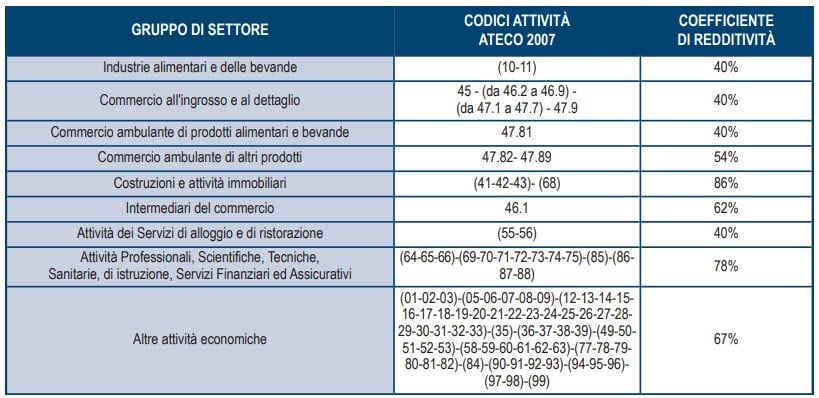

Il regime forfettario rappresenta una modalità semplificata di determinazione del reddito, determinata, con modalità appunto forfetarie, applicando una imposta sostitutiva, a regime del 15%, al reddito scaturente dall’applicazione dei coefficienti di redditività (prestabiliti e diversi in base alla tipologia d’attività svolta) ai ricavi del contribuente, al netto delle deduzioni concesse.

Il regime forfetario, se pur con delle limitazioni, costituisce il regime naturale di ogni attività di lavoro autonomo e d’impresa svolta in forma individuale da una persona fisica, e non ha un termine, al perdurare delle condizioni previste.

Due sono i requisiti richiesti alla persona fisica per poter applicare il regime in questione, in base all’articolo 1 comma 54 della Legge 190/2014:

- che, nell’anno fiscale precedente, questi non abbia conseguito ricavi o compensi per un ammontare superiore a 85 mila euro, ragguagliato ad anno, e riferito a tutte le attività (nel caso in cui siano più d’una);

- che, lo stesso, non abbia sostenuto spese per lavoratori dipendenti, collaboratori o assimilati, per un ammontare superiore a 20 mila euro.

La Legge di Bilancio 2023 ha innalzato la soglia di ricavi da rispettare per la permanenza nel regime, che è passata da 65 mila euro a 85 mila euro, con decorrenza dall’anno fiscale 2023.

Il contribuente dichiarerà di possedere i requisiti richiesti barrando la casella in colonna 1 del rigo LM21.

L’accesso e la permanenza nel regime forfettario è condizionato, inoltre, da cause ostative che ne precludono l’utilizzo: l’elenco analitico delle fattispecie è indicato all’articolo 1 comma 57 della Legge 190/2014. Il contribuente dovrà dichiarare di non trovarsi in nessuna delle situazioni di incompatibilità previste barrando l’apposita casella in colonna 2 del rigo LM21.

Per il periodo d’imposta in cui il contribuente ha iniziato l’attività, e per i quattro successivi, è prevista la possibilità di usufruire di una aliquota agevolata del 5%, a condizione che questi non abbia esercitato altra attività nei tre anni precedenti e che l’attività intrapresa non costituisca prosecuzione di altra attività precedentemente svolta.

Per usufruire del beneficio il contribuente dovrà attestare l’esistenza delle condizioni che gli permettono d’accedere all’aliquota agevolata barrando la casella in colonna 3 del rigo LM21.

Si segnala la nuova introduzione, sul medesimo rigo, della colonna 4 denominata “ATECO 2025”: qui va indicato il codice ATECO rappresentativo dell’attività principale del contribuente secondo la classificazione del 2025. Va però segnalato che per l’anno d’imposta 2024, i cui redditi sono da dichiararsi con il modello Redditi PF 2025, valgono ancora i codici ATECO 2007 (nell’ultima versione aggiornata), con i relativi coefficienti di redditività ancora in vigore. L’indicazione del codice ATECO 2025 sulla dichiarazione di quest’anno serve da raccordo con la dichiarazione del prossimo anno fiscale, con finalità solo espositiva: infatti i codici ATECO da indicare sui righi LM22 e successivi sono ancora quelli precedenti.

Il rigo LM22 (e i seguenti fino al rigo LM27) è dedicato alla determinazione del reddito: nel caso in cui il contribuente eserciti più di una attività dovrà indicarle distintamente, una per rigo, e, per ognuna, esporre il codice attività ATECO (per quest’anno ancora secondo la classificazione precedente), il coefficiente di redditività, i ricavi e il reddito imponibile.

Da segnalare la colonna 4 del rigo LM22, sulla quale saranno indicati i compensi percepiti in seguito a cessione di diritti d’autore o a utilizzo di opere dell’ingegno correlate all’attività svolta dagli esercenti arti e professioni, previamente abbattuti del 25% (o del 40% se il contribuente ha meno di 35 anni d’età) a titolo di deduzione forfetaria dei costi. Tale previsione, introdotta sul quadro LM per la prima volta per l’anno fiscale 2019, ha la caratteristica di portare a imposizione sostitutiva questa tipologia di redditi (generalmente, per i contribuenti non forfetari, confluenti tra i redditi diversi), per i quali non si dovranno trascurare le conseguenze di questa classificazione reddituale, specie in termini previdenziali.

Sulla colonna 7, denominata “Casi particolari”, andrà inserito il codice 1 per esporre in dichiarazione, con modalità separata quelle componenti positive di reddito, come l’indennità di maternità, che costituiscono reddito imponibile, ma che non vanno sommate al totale dei ricavi utile per la verifica del requisito di permanenza nel regime fiscale.

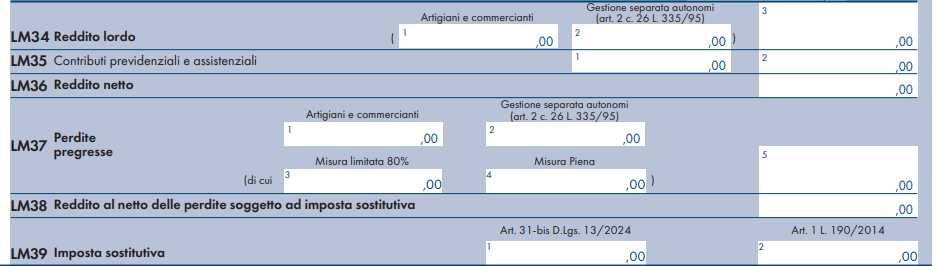

Il rigo LM34 è dedicato, nello specifico della colonna 3, all’esposizione del reddito lordo; ma il contribuente dovrà fare attenzione a indicare in colonna 1 il reddito forfetario afferente la Gestione previdenziale artigiani e commercianti e in colonna 2 l’ammontare soggetto a Gestione separata, che dovrà essere coerente con quanto dichiarato sul quadro RR del medesimo modello Redditi PF 2023.

Si ricorda che i contribuenti forfetari, su istanza da presentare annualmente all’Inps, possono usufruire di una riduzione delle aliquote contribuite.

Sul rigo LM35 saranno indicati in colonna 1 l’ammontare dei contributi previdenziali e assistenziali versati nell’anno fiscale 2024 e in colonna 2 l’importo dedotto dal reddito imponibile, fino alla sua totale capienza; l’eventuale eccedenza, da indicare sul rigo LM49, è deducibile dal reddito complessivo. Nel 2019, con risposta ad interpello, l’Agenzia delle Entrate ha chiarito che gli eventuali contributi previdenziali dedotti in anni precedenti e successivamente rimborsati dall’Inps sono assoggettati a imposta sostitutiva nell’anno in cui avviene la restituzione, concorrendo, con segno meno, alla determinazione dell’importo da indicare in colonna 1. Ancora oggi non è ancora chiaro, però, come compilare la colonna nel caso in cui l’importo rimborsato superi d’importo quello versato nel medesimo anno, determinando un saldo negativo del valore.

Sul rigo LM39, denominato “Imposta sostitutiva”, deve essere esposta l’imposta sostitutiva dovuta dal contribuente; questa, sul modello Redditi PF 2025, può essere di due diverse tipologie, che devono essere indicate separatamente:

- in colonna 1 sarà indicata l’imposta sostitutiva di cui all’articolo 31-bis del decreto CPB, dovuta sulla quota incrementale del reddito concordato (di cui si approfondirà nel seguito);

- in colonna 2 sarà indicata l’imposta sostitutiva ordinaria prevista per i redditi conseguiti dai contribuenti in regime forfettario.

La determinazione dell’imposta dovuta

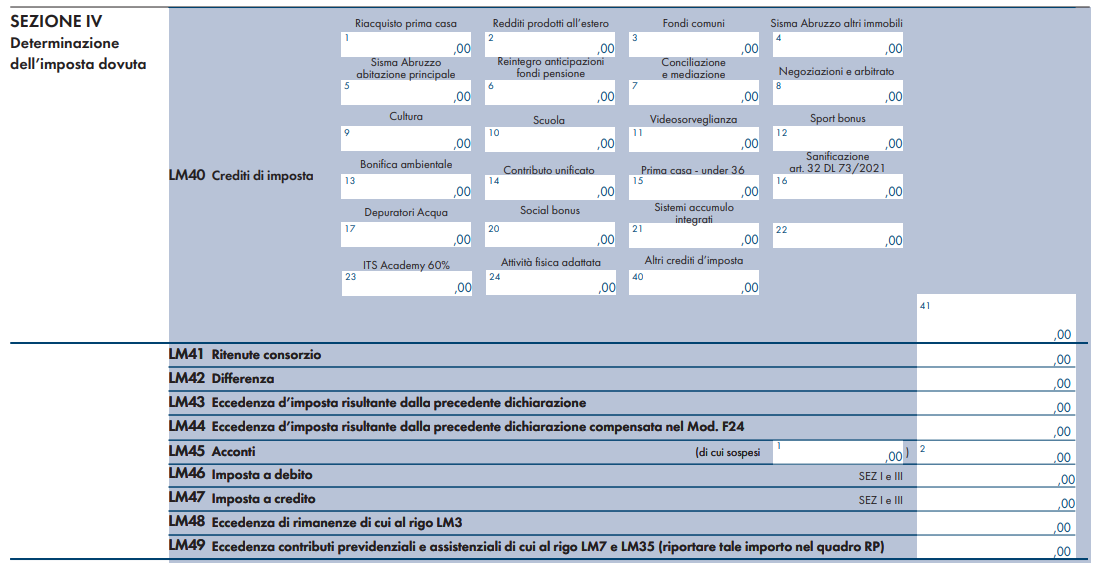

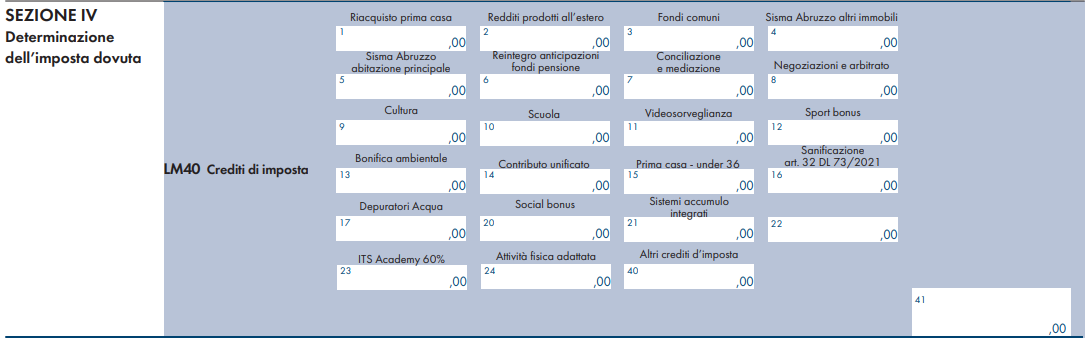

L’imposta sostitutiva, così determinata, potrà essere ridotta di eventuali crediti di imposta, da indicare analiticamente sul rigo LM40, suddiviso in 23 colonne specifiche per altrettanti crediti di imposta e una colonna, la 40, per quelli non precedentemente indicati; dal risultato saranno scomputati gli acconti versati, indicati sul rigo LM45, ed eventuali eccedenze di imposta risultanti dalla precedente dichiarazione, indicate sul rigo LM43, al fine di determinare l’effettiva imposta a debito (o a credito).

Il Concordato preventivo biennale (CPB)

I righi LM32 e LM33 della sezione III sono dedicati ai contribuenti che l’anno scorso hanno aderito alla proposta di CPB: con l’adesioneinfatti il contribuente si è impegnato a dichiarare il reddito concordato sulla successiva dichiarazione dei redditi.

Le istruzioni del modello Redditi PF 2025 precisano che “i contribuenti che aderiscono al CPB possono assoggettare a un’imposta sostitutiva delle imposte sul reddito, addizionali comprese, la parte di reddito d’impresa o di lavoro autonomo derivante dall’adesione al concordato che eccede il reddito effettivo dichiarato nel periodo d’imposta antecedente a quello cui si riferisce la proposta”; a tal fine va compilato il rigo LM32 denominato “Reddito concordato ad imposta sostitutiva CPB (art. 31-bis D.Lgs. 13/2024)”:

- sulla colonna 1 “Reddito concordato” va indicato il reddito derivante dall’adesione al CPB, quello indicato sul rigo LM63 della dichiarazione dello scorso anno;

- sulla colonna 2 “Reddito effettivo anno precedente” va indicato il reddito effettivamente prodotto in regime forfettario, dichiarato nell’anno d’imposta precedente a quello cui si riferisce la proposta, già indicato sulla colonna 3 del rigo LM34 del modello dell’anno precedente;

- sulla colonna 3 “Quota incrementale imponibile” va indicata la quota di reddito incrementale da assoggettare a imposta sostitutiva (è costituito dalla differenza tra l’importo inserito in colonna 1 e quello in colonna 2).

Si ricorda che l’imposta sostitutiva prevista è pari al 10% del reddito eccedente o al 3% in caso di nuove attività. L’aliquota agevolata richiede che sia stata barrata la casella “Nuova attività” in colonna 3 del rigo LM21. L’importo dell’imposta sostitutiva dovuta sarà indicato in colonna 1 del rigo LM39.

La compilazione del rigo LM33, denominato “Reddito concordato ad imposta sostitutiva forfetari (art. 1 L. 190/2014)”, si concretizza con l’indicazione in colonna 1, denominata a sua volta “Reddito CPB al netto della quota in incrementale”, del reddito d’impresa o di lavoro autonomo derivante dall’adesione al CPB, da assoggettare all’ordinaria imposta sostitutiva prevista per i contribuenti in regime forfetario.

Le istruzioni del modello Redditi PF 2025 precisano che “qualora sia stato compilato il rigo LM32, tale importo è pari alla differenza tra l’importo di colonna 1 e quello di colonna 3 del predetto rigo”.

Nel caso in cui invece il contribuente non abbia compilato il rigo LM32, perché non si avvale dell’imposta sostitutiva prevista dal decreto CPB, in colonna 1 “va indicato direttamente l’importo del reddito d’impresa e/o di lavoro autonomo derivante dall’adesione al CPB presente nel quadro LM, rigo LM63 della dichiarazione Redditi PF 2024”.

A margine dei righi LM32 e LM33 sono presenti due caselle denominate “Cessazione” e “Decadenza” che devono essere flaggate nel caso in cui il contribuente si trovi in presenza di una delle cause di cessazione o di decadenza previste per il Concordato Preventivo Biennale.

Le istruzioni del modello Redditi PF 2025 precisano che sulla casella “Cessazione” dovrà essere inserito uno di questi codici:

- codice 1: se il contribuente ha modificato l’attività svolta nel corso del periodo d’imposta oggetto di concordato, rispetto al periodo di imposta precedente;

- codice 2: se il contribuente ha cessato l’attività;

- codice 3: se il contribuente ha superato il limite di ricavi di 150 mila euro (si ricorda che se i ricavi hanno superato il limite di 100 mila euro, ma non quello di 150 mila, si realizza la fuoriuscita dal regime forfetario, ma non la decadenza dal CPB);

- codice 4: se il contribuente si è ritrovato in una delle circostanze eccezionali previste dal MEF che hanno comportato nell’anno fiscale 2024 una riduzione di oltre il 30% del reddito imponibile.

La casella “Decadenza” riguarda invece il realizzarsi una delle cause di decadenza previste per il CPB; anche in questo caso le istruzioni del modello Redditi PF 2025 precisano che dovrà essere inserito uno dei seguenti codici:

- codice 1: se, a seguito di accertamento fiscale, sono stati rilevati ricavi non dichiarati (oppure costi inesistenti o indeducibili) per un ammontare pari al 30% dei ricavi dichiarati nel periodo d’imposta oggetto di concordato;

- codice 2: se, a seguito di modifica o integrazione della dichiarazione dei redditi da parte del contribuente, risulti una qualificazione diversa dei redditi o del valore della produzione rispetto a quelli per i quali è avvenuta l’accettazione della proposta di CPB;

- codice 3: se nella dichiarazione dei redditi sono indicati dati non corrispondenti a quelli comunicati ai fini della definizione della proposta di CPB;

- codice 4: se si realizza una delle cause di esclusione previste dall’articolo 11 del decreto CPB o vengono meno i requisiti richiesti dall’articolo 10 comma 2 del medesimo decreto;

- codice 5: se è stato omesso il versamento delle somme dovute per il CPB.

Infine, sempre in relazione al CPB, va segnalato che è stata eliminata l’intera sezione VI del modello Redditi PF 2024, denominata “Concordato preventivo regime forfetario”, non più presente sul modello di quest’anno; la motivazione si riconduce al fatto che il CPB, per i contribuenti in regime forfettario, è stato appena abrogato.

-

Forfettari: approfondimento su novità del quadro LM Modello Redditi PF 2025

Il quadro LM della dichiarazione annuale dei redditi è quel quadro della dichiarazione che interessa i contribuenti, titolari di partita IVA (professionisti o esercenti attività di impresa), che aderiscono al regime dei minimi e al regime forfetario.

Il cosiddetto regime dei minimi o regime di vantaggio è un regime fiscale agevolato in esaurimento a cui è dedicata la sezione I del quadro LM, che non presenta novità rispetto all’anno passato.

Il resto del quadro è invece dedicato ai contribuenti in regime forfetario, per i quali la dichiarazione dei redditi presenta diverse novità.

Tassa piatta incrementale

Il modello Redditi PF 2024 presentava una sezione II dedicata alla “Tassa piatta incrementale”, di cui all’articolo 1 commi da 55 a 57 della Legge 197/2022; questa sezione sul modello Redditi PF 2025 risulta abolita per intero, dato che non interessa più i contribuenti in questo regime fiscale.

Regime forfetario

Dedicata in modo specifico ai contribuenti in regime forfetario è la sezione III del quadro LM, denominata appunto “Regime forfetario”. La sezione presenta alcune novità:

- sul rigo LM21 è stata aggiunta la colonna 4 denominata “ATECO 2025”: va indicato il codice Ateco in vigore dal 2025 che identifica l’attività prevalente esercitata dal contribuente;

- sul rigo LM22 e successivi è stata aggiunta la colonna 7 denominata “Casi particolari”: le istruzioni del modello Redditi PF 2025 precisano che su questa colonna va indicato “il codice 1 in caso di componenti positivi, quali le indennità di maternità, percepiti nell’ambito del presente regime che, pur concorrendo alla base imponibile, non rilevano ai fini del calcolo del limite, pari a 85.000 e 100.000 euro, previsto […] per la permanenza nel regime”, e che “tali componenti vanno indicati in un distinto rigo rispetto ai ricavi ed ai compensi percepiti nello svolgimento dell'attività d'impresa o di lavoro autonomo”.

Va precisato che per l’anno d’imposta 2024, i cui redditi sono da dichiararsi con il modello Redditi PF 2025, valgono ancora i codici Ateco 2007, con i relativi coefficienti di redditività ancora in vigore. L’indicazione del codice Ateco 2025 sulla dichiarazione di quest’anno serve da raccordo con la dichiarazione del prossimo anno fiscale, con finalità solo espositiva: infatti i codici Ateco da indicare sui righi LM22 e successivi sono ancora quelli del 2007.

Va segnalata la modifica del rigo LM39 denominato “Imposta sostitutiva”: su questo rigo va esposta l’imposta sostitutiva dovuta dal contribuente, che però sul modello Redditi PF 2025 può essere di due diverse tipologie, da indicare separatamente:

- in colonna 1 sarà indicata l’imposta sostitutiva di cui all’articolo 31-bis del decreto CPB, dovuta sulla quota incrementale del reddito concordato (di cui si dirà più approfonditamente nel seguito);

- in colonna 2 sarà indicata l’imposta sostitutiva ordinariamente prevista per i contribuenti in regime forfetario.

Concordato Preventivo Biennale

I successivi righi LM32 e LM33 sono dedicati ai contribuenti che l’anno scorso hanno aderito alla proposta di CPB: con l’adesione il contribuente si è impegnato a dichiarare il reddito concordato sulla successiva dichiarazione dei redditi.

Le istruzioni del modello Redditi PF 2025 ricordano che “i contribuenti che aderiscono al CPB possono assoggettare a un’imposta sostitutiva delle imposte sul reddito, addizionali comprese, la parte di reddito d’impresa o di lavoro autonomo derivante dall’adesione al concordato che eccede il reddito effettivo dichiarato nel periodo d’imposta antecedente a quello cui si riferisce la proposta”; a tal fine va compilato il rigo LM32 denominato “Reddito concordato ad imposta sostitutiva CPB (art. 31-bis D.Lgs. 13/2024)”, più precisamente:

- sulla colonna 1 “Reddito concordato” va indicato il reddito derivante dall’adesione al CPB, presente sul rigo LM63 della dichiarazione dello scorso anno;

- sulla colonna 2 “Reddito effettivo anno precedente” va indicato il reddito effettivamente prodotto in regime forfetario, dichiarato nell’anno d’imposta precedente a quello cui si riferisce la proposta, indicato sulla colonna 3 del rigo LM34 del modello Reddito PF 2024;

- sulla colonna 3 “Quota incrementale imponibile” va indicata la quota di reddito incrementale da assoggettare a imposta sostitutiva (la differenza tra l’importo inserito in colonna 1 e quello in colonna 2).

Si ricorda che l’imposta sostitutiva è pari al 10% del reddito eccedente o al 3% in caso di nuove attività. Ai fini dell’applicazione dell’aliquota agevolata è necessario che sia stata barrata la casella “Nuova attività” presente in colonna 3 del rigo LM21.

L’importo dell’imposta sostitutiva sarà indicato in colonna 1 del rigo LM39.

La compilazione del rigo LM33 denominato “Reddito concordato ad imposta sostitutiva forfetari (art. 1 L. 190/2014)”, si riassume nella valorizzazione della colonna 1, denominata a sua volta “Reddito CPB al netto della quota in incrementale”: qui va indicato il reddito d’impresa o di lavoro autonomo derivante dall’adesione al CPB, da assoggettare all’ordinaria imposta sostitutiva prevista per i contribuenti in regime forfetario.

Le istruzioni del modello Redditi PF 2025 precisano che “qualora sia stato compilato il rigo LM32, tale importo è pari alla differenza tra l’importo di colonna 1 e quello di colonna 3 del predetto rigo”.

Nel caso in cui invece il contribuente non abbia compilato il rigo LM32, perché non si avvale dell’imposta sostitutiva prevista dal decreto CPB, in colonna 1 “va indicato direttamente l’importo del reddito d’impresa e/o di lavoro autonomo derivante dall’adesione al CPB presente nel quadro LM, rigo LM63 della dichiarazione Redditi PF 2024”.

La sottosezione denominata “Reddito CPB”, consistente nei righi LM32 e LM33, presenta a margine anche due caselle denominate “Cessazione” e “Decadenza” che devono essere valorizzate nel caso in cui il contribuente si trovi in presenza di una delle cause di cessazione o di decadenza previste dal decreto CPB.

Con maggiore precisione sulla casella “Cessazione” sarà inserito uno di questi codici numerici:

- codice 1: se il contribuente ha modificato l’attività svolta nel corso del periodo d’imposta oggetto di concordato, rispetto al periodo di imposta precedente;

- codice 2: se il contribuente ha cessato l’attività;

- codice 3: se il contribuente ha superato il limite di ricavi di 150 mila euro (si ricorda che se i ricavi hanno superato il limite di 100 mila euro, ma non quello di 150 mila, si realizza la fuoriuscita dal regime forfetario, ma non la decadenza dal CPB);

- codice 4: se il contribuente si è ritrovato in una delle circostanze eccezionali previste dal MEF che hanno comportato nell’anno fiscale 2024 una riduzione di oltre il 30% del reddito imponibile.

La casella “Decadenza” riguarda più in generale il realizzarsi una delle cause di decadenza previste per il CPB; con maggiore precisione dovrà essere inserito uno dei seguenti codici numerici:

- codice 1: se, a seguito di accertamento fiscale, sono stati rilevati ricavi non dichiarati (oppure costi inesistenti o indeducibili) per un ammontare pari al 30% dei ricavi dichiarati nel periodo d’imposta oggetto di concordato;

- codice 2: se, a seguito di modifica o integrazione della dichiarazione dei redditi da parte del contribuente, risulti una qualificazione diversa dei redditi o del valore della produzione rispetto a quelli per i quali è avvenuta l’accettazione della proposta di CPB;

- codice 3: se nella dichiarazione dei redditi sono indicati dati non corrispondenti a quelli comunicati ai fini della definizione della proposta di CPB;

- codice 4: se si realizza una delle cause di esclusione previste dall’articolo 11 del decreto CPB o vengono meno i requisiti richiesti dall’articolo 10 comma 2 del medesimo decreto;

- codice 5: se è stato omesso il versamento delle somme dovute per il CPB.

Ancora in relazione al CPB, va segnalato che è stata eliminata l’intera sezione VI, denominata “Concordato preventivo regime forfetario”, presente sul modello Redditi PF 2024 ma non più sul modello di quest’anno; la motivazione va ricondotta al fatto che il CPB, nato in via sperimentale per i contribuenti in regime forfettario, è stato recentemente abrogato per gli aderenti a questo regime fiscale.

Crediti d’imposta

Il rigo LM40 della sezione V è dedicato ai “Crediti d’imposta” che possono essere utilizzati ai fini della determinazione dell’imposta effettivamente dovuta.

Le novità di quest’anno sono molto poche, riassumibili nell’eliminazione delle colonne 18 e 19, dedicate rispettivamente ai “Crediti artt. 28 e 125 DL 34/2020 – Beneficiario” e “Canoni locaz. impr. turistiche – art. 5 DL 4/2022”, presenti sul modello dichiarativo dell’anno scorso ma non più sul modello Redditi PF2025.

Va segnalato infine un refuso del modello ministeriale: la colonna 22 non presenta l’indicazione del nome del credito di imposta a cui si riferisce, ma le istruzioni del medesimo modello Redditi PF 2025 precisano che la colonna va utilizzata per esporre il credito d’imposta spettante per le “erogazioni liberali in favore delle fondazioni ITS Academy al 30%”, come in effetti era già sul modello dell’anno scorso.

-

Assegno sociale, a chi spetta: requisiti e obblighi

L’articolo 3, comma 6, della legge 8 agosto 1995, n. 335, riconosce il diritto all’assegno sociale ai cittadini che:

- abbiano compiuto 67 anni (dal 1° gennaio 2019, in precedenza il limite era 65 anni),

- risiedano effettivamente e abitualmente in Italia e

- possiedano redditi di importo inferiore ai limiti previsti dalla stessa legge, annualmente rivalutati.

Possono richiederlo anche i:

a) cittadini dell’Unione europea e cittadini extracomunitari loro familiari (articolo 19, commi 2 e 3, del decreto legislativo 6 febbraio 2007, n. 30);

b) cittadini della Repubblica di San Marino;

c) cittadini stranieri o apolidi titolari dello status di rifugiato politico o di protezione sussidiaria e rispettivi coniugi ricongiunti;

d) cittadini extracomunitari titolari di permesso di soggiorno di lungo periodo;

e) cittadini svizzeri e dello Spazio Economico Europeo.

che siano anche residenti continuativamente nel territorio nazionale da almeno dieci anni (art. 20, comma 10, del decreto-legge 25 giugno 2008, n. 112, convertito, con modificazioni, dalla legge 6 agosto 2008, n. 133.

Il termine massimo per la definizione del provvedimento è fissato in 45 giorni dal momento della domanda.

Assegno sociale 2023: requisiti

L'Assegno sociale è una prestazione economica rivolta a chi ha un reddito inferiore al minimo definito ogni anno per legge (dal 1° gennaio 1996, ha sostituito la pensione sociale).

I requisiti per l'assegno sociale sono:

67 anni di età (dal 1° gennaio 2019);

stato di bisogno economico;

cittadinanza italiana e situazioni equiparate ( cittadini italiani; cittadini comunitari iscritti all'Anagrafe del comune di residenza; cittadini extracomunitari familiari di cittadino comunitario ; cittadini extracomunitari titolari di permesso di soggiorno UE per soggiornanti di lungo periodo e cittadini stranieri o apolidi titolari dello status di rifugiato politico o di protezione sussidiaria).

residenza effettiva in Italia;

requisito dei dieci anni di soggiorno legale e continuativo in Italia (dal 1° gennaio 2009).

ATTENZIONE :

La domanda può essere inoltrata solo a partire dal mese in cui si perfeziona il requisito anagrafico dell’età previsto dalla legge attualmente fissato al 67° anno di età

L'assegno sociale non è reversibile ai familiari superstiti.

Assegno sociale: obbligo di comunicazione del reddito. Come fare

Si ricorda che per la concessione dell’assegno sociale la legge non solo stabilisce un limite reddituale, ma impone anche ai beneficiari di comunicare all’INPS la propria situazione reddituale , se non obbligati alla dichiarazione dei redditi ordinaria, con il Modello RED.

Nel messaggio 1173 del 4 aprile 2025 INPS comunica che sono stati individuati i titolari dell'assegno sociale che non hanno adempiuto a tale obbligo per l'anno 2020 e che riceveranno una raccomandata A/R, che ricorda l’obbligo di comunicazione reddituale.

ATTENZIONE : In caso di ulteriore inadempimento verrà avviato un procedimento di sospensione e successiva revoca della prestazione.

La comunicazione può essere effettuata attraverso la procedura telematica disponibile sul sito ufficiale dell'Istituto, autenticandosi con la propria identità digitale (SPID almeno di Livello 2, CNS o CIE 3.0) nell'area riservata “MyINPS”, raggiungibile al seguente percorso: "Pensione e Previdenza" > "Domanda di Pensione" > "Aree Tematiche" > "Domanda Pensione, Ricostituzione, Ratei, Certificazioni, APE Sociale e Beneficio Precoci" > "Variazione Pensione" > "Ricostituzione reddituale per sospensione art.35 comma 10bis D.L. 207/2008".

In alternativa, è possibile effettuare la comunicazione attraverso gli Istituti di patronato o da altri soggetti abilitati

Soggiorno continuativo di 10 anni per l’assegno sociale: chiarimenti

Come detto, per il diritto all'assegno sociale i requisiti necessari a beneficiare della prestazione: residenza decennale, maggiorazione dell'importo e modalità di autocertificazione erano stati chiariti dall'INPS con la circolare 131 2022.

A parziale rettifica è stato pubblicato il messaggio 1268 del 3 aprile 2023 in particolare sui periodi di interruzione della residenza.

Con la Circolare 131 2022 è stto chiarito che :

Per la verifica del requisito del soggiorno continuativo di dieci anni nel territorio dello Stato italiano, trovano applicazione i criteri del “Testo unico" sul rilascio del permesso di soggiorno UE per soggiornanti di lungo periodo.

Quindi “le assenze dello straniero dal territorio nazionale non interrompono la durata del periodo quando :

- sono inferiori a sei mesi consecutivi e

- non superano complessivamente dieci mesi nel quinquennio,

salvo che detta interruzione sia dipesa da obblighi militari, da gravi e documentati motivi di salute ovvero da altri gravi e comprovati motivi”.

In pratica spiega la circolare, suddividendo il decennio in due periodi quinquennali consecutivi la continuità del soggiorno si intende interrotta nella ipotesi in cui l’assenza dal territorio italiano è pari o superiore a sei mesi continuativi, calcolati all’interno del singolo quinquennio.

Non interrompono la continuità del periodo, anche se superiori a sei mesi continuativi o a dieci mesi complessivi nell’arco di ciascun quinquennio, le assenze per necessità di adempiere agli obblighi militari, per gravi e documentati motivi di salute ovvero per altri motivi rilevanti, quali la gravidanza e la maternità, formazione professionale o distacco per motivi di lavoro all’estero.

Per la verifica del requisito di dieci anni è fondamentale individuare la prima data di ingresso nel territorio nazionale da cui fare decorrere il decennio, indipendentemente dalla nazionalità del richiedente.

Il requisito è autocertificabile dall'interessato e viene verificata dagli uffici INPS attraverso l’acquisizione del certificato storico di residenza dal Comune.

Resta fermo che il permesso di soggiorno UE per soggiornanti di lungo periodo, costituisce elemento probatorio del soggiorno legale continuativo in Italia per 5 anni.

AGGIORNAMENTO 3 APRILE 2023

A seguito delle sentenze della Corte di Cassazione n. 22261/2015, n. 24981/2016, n. 16990/2019 e n. 16867/2020, a parziale rettifica del paragrafo 2.2 della circolare n. 131/2022, INPS ha precisato che il permesso di soggiorno UE per soggiornanti di lungo periodo (requisito di cui alla lettera b)), di per sé non può costituire elemento probatorio del soggiorno legale continuativo in Italia per 5 anni (ai fini della soddisfazione del requisito di cui alla lettera c)).

Anche in caso di continuità delle date di rilascio di due permessi di soggiorno di lungo periodo, il requisito del soggiorno legale e continuativo di 10 anni non deve ritenersi soddisfatto in sè, ma è comunque necessaria l’ulteriore verifica, da parte della Struttura territoriale INPS.

Assegno sociale: come funziona l’autocertificazione dei requisiti

Ai cittadini italiani e in generale a quelli appartenenti ai Paesi dell’Unione europea viene riconosciuta la possibilità di autocertificare stati, qualità personali e fatti elencati negli articoli 46 e 47 del D.P.R. n. 445/2000.

Al fine della verifica gli operatori possono utilizzare il sistema EESI-RINA PORTAL (formulari elettronici-SED) o, in alternativa, i consueti canali telematici per i Paesi esteri in convenzione o non EESSI ready (formulari cartacei; cfr. la circolare n. 97 del 28 giugno 2019).

- I cittadini di Stati non appartenenti all'Unione europea, regolarmente soggiornanti in Italia, possono ugualmente utilizzare le dichiarazioni sostitutive di cui agli articoli 46 e 47 del D.P.R. n. 445/2000, ma SOLO per i fatti certificabili da parte di soggetti pubblici italiani. Al di fuori di tale caso, i cittadini di Stati non appartenenti all'Unione europea legalmente soggiornanti in Italia possono utilizzare le dichiarazioni sostitutive nei casi siano previste da convenzioni internazionali fra l'Italia e il Paese di provenienza.

In tutti gli altri casi, gli stati, le qualità personali e i fatti sono documentati mediante certificati o attestazioni rilasciati dalla competente autorità dello Stato estero, corredati di traduzione in lingua italiana autenticata dall'Autorità consolare italiana che ne attesta la conformità all'originale.

Relativamente alle dichiarazioni dei redditi posseduti all’estero, le Strutture territoriali richiederanno:

- per i cittadini dei paesi elencati nell'allegato 1 una certificazione rilasciata dallo Stato estero e

- per i cittadini aventi la cittadinanza di Paesi non inclusi nell’elenco, i redditi relativi ai beni immobili sono autocertificabili, mentre gli altri redditi devono essere documentati attraverso la certificazione rilasciata dal Paese di provenienza qualora i cittadini non rientrino nelle ipotesi descritte al precedente paragrafo

Maggiorazione dell’assegno sociale: requisiti e redditi

Come illustrato nelle circolari n. 61 e n. 61 bis del 29 marzo 2001, n. 17 del 16 gennaio 2002 e n. 44 del 1° marzo 2002, i requisiti per il riconoscimento delle maggiorazioni sono i seguenti

- – età inferiore a 75 anni: è riconosciuto un aumento dell’assegno sociale di euro 12,92 per 13 mensilità;

- – età pari o superiore a 75 anni: è riconosciuto un aumento dell’assegno sociale di euro 20,66 per 13 mensilità.

La maggiorazione è riconosciuta d’ufficio e decorre dal mese successivo al perfezionamento dei requisiti previsti dalla normativa.

La maggiorazione non è soggetta a perequazione e viene incrementata ogni anno per coloro che hanno almeno 70 anni di età. Questo limite viene ridotto di un anno per ogni 5 anni di contribuzione (fino ad un massimo di 5 anni) (figurativa, volontaria e da riscatto) che non abbia dato luogo a un trattamento pensionistico.

L'incremento è concesso d’ufficio dal mese successivo al perfezionamento dei requisiti.

ATTENZIONE Questo incremento è soggetto a perequazione.

Per la maggiorazione e l’incremento alla maggiorazione, come per la prestazione principale, devono essere considerati i redditi di qualsiasi natura, sia personali sia dell’eventuale coniuge o unito civilmente.

Sono esclusi i seguenti redditi:

- il reddito della casa di abitazione;

- il reddito delle pensioni di guerra;

- l’indennizzo legge 25 febbraio 1992, n. 210, in favore dei soggetti danneggiati da complicanze da vaccinazioni obbligatorie e trasfusioni;

- l’indennità di accompagnamento;

- l’importo aggiuntivo di 154,94 euro previsto dal comma 7 dell’articolo 70 della legge n. 388/2000;

- i trattamenti di famiglia;

- eventuali sussidi economici, erogati da Enti pubblici, che non abbiano carattere di continuità.

Assegno sociale : come si richiede , tempi di risposta e integrazione documenti

L'assegno sociale si puo richiedere online sul portale www.inps.it, al seguente percorso “Sostegni, Sussidi e Indennità” > “Per persone a basso reddito” > “Assegno sociale” o direttamente al link: https://www.inps.it/it/it/dettaglio-scheda.schede-servizio-strumento.schede-servizi.assegno-sociale-50184.assegno-sociale.html, previo accesso con identità digitale:

- SPID almeno di livello 2 o

- CIE 3.0 oppure

- CNS

I cittadini possono anche rivolgersi al Contact center telefonico.

La procedura di inoltro della domanda compila in modo automatico con l’inserimento del codice fiscale, i seguenti dati:

- cittadinanza;

- residenza;

- trattamenti erogati dall’INPS.

I primi due aspetti sono modificabili dall'utente mentre è fissa la parte delle prestazioni INPS

Resta necessario l’inserimento delle informazioni seguenti:

– Stato civile “separata/o” ovvero “divorziata/o”

– Cittadini extracomunitari (occorre allegare il titolo di soggiorno di cui è in possesso).

requisito del soggiorno legale e continuativo per almeno dieci anni nel territorio dello Stato.

possibile inserire la documentazione relativa alle informazioni di tipo reddituale non autocertificabili (cfr. il paragrafo 3.1 della circolare n. 131/2022).

Infine l'istituto sottolinea l'obbligo prendere visione dell’informativa sul trattamento dei dati personali e dare il consenso prima di procedere.

La procedura telematica consente anche di consultare una dichiarazione già presentata .

Come deliberato dal Consiglio di Amministrazione n. 111 del 21 dicembre 2020, il “Regolamento Inps sui tempi dei procedimenti amministrativi” fissa in 45 giorni il termine per la definizione della domanda di assegno sociale.

Nel caso in cui la documentazione allegata alla domanda non sia completa il termine può essere sospeso per un periodo non superiore a 30 giorni per consentire l’integrazione necessaria.

La mancata integrazione della documentazione nei 30 giorni comporta il rigetto della domanda di assegno sociale e non è ammesso il riesame.

Il cittadino dovrà quindi presentare una nuova domanda di assegno sociale allegando la documentazione necessaria per la verifica del diritto.

Allegati: -

Sconto IMU 2025 immobili in comodato a parenti di primo grado

La base imponibile IMU è ridotta al 50% per alcune categorie di immobili e tra questi:

- gli immobili, esclusi quelli “di lusso” (A/1, A/8 e A/9, concessi in comodato ai parenti in linea retta entro il primo grado che la utilizzano come abitazione principale a condizione che:

- il contratto sia registrato;

- il comodante:

- possieda un solo immobile in Italia;

- risieda anagraficamente e dimori abitualmente nello stesso Comune in cui è situato l’immobile concesso in comodato.

Il beneficio si applica anche nel caso in cui il comodante, oltre all'immobile concesso in comodato, possieda nello stesso Comune un altro immobile adibito a propria abitazione principale, ad eccezione delle unità abitative classificate nelle categorie catastali A/1, A/8 e A/9 quindi di lusso.

La riduzione del 50% si applica anche al coniuge del comodatario nel caso di decesso di quest’ultimo e presenza di figli minori.

Ai fini della agevolazione, per le unità immobiliari, fatta eccezione per quelle classificate nelle categorie catastali A/1, A/8 e A/9, concesse in comodato dal soggetto passivo ai parenti in linea retta entro il primo grado che le utilizzano come abitazione principale vi è obbligo dichiarativo.

Viene specificato anche che, per quanto riguarda l’obbligo dichiarativo IMU, il principio generale prevede che tale obbligo sorge solo nei casi in cui sono intervenute variazioni rispetto a quanto risulta dalle dichiarazioni già presentate, nonché nei casi in cui si sono verificate variazioni che non sono, comunque, conoscibili dal comune.

Contratto di comodato: che cos’è

Il comodato è il contratto con cui una parte consegna all’altra un bene mobile o immobile, affinché se ne serva per un tempo o per un uso determinato, con l’obbligo di restituirlo.

Esso è un contratto essenzialmente gratuito, che può essere redatto in forma verbale o scritta.

Il comodato di un bene immobile va registrato entro 20 giorni dalla data dell’atto, se in forma scritta.

Se invece il contratto è verbale, occorre registrarlo solo se viene enunciato in un altro atto sottoposto a registrazione.

Contratto di comodato: come si registra

La registrazione del contratto di comodato può essere effettuata telematicamente avvalendosi dei servizi telematici dell’Agenzia delle Entrate.

In alternativa, la registrazione del contratto di comodato può essere effettuata presentando, presso qualsiasi ufficio territoriale dell’Agenzia delle Entrate, il modello di richiesta di registrazione atti privati modello RAP.

Leggi anche: Modello RAP 2025: registrazione atti privati tutte le regole.

- gli immobili, esclusi quelli “di lusso” (A/1, A/8 e A/9, concessi in comodato ai parenti in linea retta entro il primo grado che la utilizzano come abitazione principale a condizione che: