-

Compensazione crediti: i chiarimenti dell’Agenzia sulle nuove regole

L'Agenzia delle Entrate ha pubblicato la Circolare del 28.06.2024 n. 16 contenente chiarimenti in merito alle nuove regole sulle compensazioni dei crediti introdotte dalla legge di Bilancio 2024 (articolo 1, commi da 94 a 98, della legge n. 213/2023) e dal decreto Agevolazioni (articolo 4, commi 2 e 3, del Dl n. 39/2024).

Con la presente circolare fornisce le istruzioni operative agli Uffici, per garantirne l’uniformità di azione, esaminando in particolare:

Obbligo di utilizzo dei Servizi Telematici dell'Agenzia delle Entrate

A partire dal 1° luglio 2024, tutti i versamenti unitari con compensazione di crediti devono essere eseguiti esclusivamente mediante i servizi telematici messi a disposizione dall'Agenzia delle Entrate. Questa disposizione si applica a tutte le compensazioni, inclusi i crediti maturati nei confronti dell'INPS e dell'INAIL.

L’obbligo sussiste, quindi, anche nel caso in cui la compensazione dei crediti con i debiti sia solo parziale, con modello F24 non a “saldo zero”.Esclusione dalla compensazione per debiti superiori a 100.000 euro

A decorrere dal 1° luglio 2024 prevista l'esclusione dalla facoltà di avvalersi della compensazione dei crediti in presenza di iscrizioni a ruolo per imposte erariali e relativi accessori, nonché di carichi affidati all’agente della riscossione relativi ad atti comunque emessi dall’Agenzia delle entrate in base alle norme vigenti, ivi compresi quelli per atti di recupero emessi ai sensi dell’articolo 1, commi da 421 a 423, della legge 30 dicembre 2004, n. 311, e dell’articolo 38-bis del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, di importo

complessivamente superiore a 100.000 euro (articolo 4, commi 2 e 3, del decreto Agevolazioni).Ai fini del raggiungimento della soglia di 100.000 euro, rilevano gli importi relativi ai carichi affidati all’agente della riscossione concernenti le imposte erariali e i relativi accessori, quelli affidati all’agente della riscossione relativi ad atti comunque emessi dall’Agenzia delle entrate in base alle norme vigenti, ivi comprese le somme oggetto degli atti di recupero. A titolo esemplificativo, vi rientrano:

- le imposte dirette, l’imposta sul valore aggiunto, l’imposta di registro e le altre imposte indirette;

- le somme recuperate a fronte dell’utilizzo, in tutto o in parte, in compensazione, dei crediti non spettanti o inesistenti risultanti dagli atti di cui all’articolo 1, commi da 421 a 423, della legge n. 311 del 2004 (c.d. “legge finanziaria 2005”), emessi prima del 30 aprile 2024, e da quelli di cui all’articolo 38-bis del DPR n. 600 del 197326, emessi a

partire da tale data; - le somme accessorie alle precedenti, come le sanzioni e gli interessi (esclusi quelli di mora e gli oneri di riscossione.

I carichi affidati all’agente della riscossione per i quali è stata concessa la rateazione, ai sensi dell’articolo 1934 del DPR n. 602 del 1973, non contribuiscono al raggiungimento della soglia di 100.000 euro qualora le rate scadute siano state regolarmente pagate, ovvero quando il mancato o tardivo pagamento delle rate scadute non ha comportato la decadenza dal beneficio del relativo piano di rateazione.

Qualora, invece, l’omesso pagamento delle rate scadute sia stato tale da comportare la decadenza dal relativo piano di rateazione (c.d. “decadenza per inadempienza”) provocando l’immediata riscuotibilità dell’intero importo iscritto a ruolo, il debito residuo complessivo non pagato contribuisce al raggiungimento della soglia dei 100.000 euro, il cui superamento comporta l’esclusione dalla facoltà di avvalersi della compensazione.

In caso di adesione alla definizione agevolata per i debiti contenuti nei carichi affidati all’agente della riscossione dal 1° gennaio 2000 al 30 giugno 2022 (c.d. “Rottamazione-quater”), per la quale sia in essere il pagamento rateale, l’importo oggetto di definizione non contribuisce al raggiungimento della soglia qualora siano state versate tutte le rate nei termini previsti dal piano di rateazione.

Infine, si ricorda che l’anzidetto limite di 100.000 euro deve intendersi come un limite assoluto e, quindi, anche nel caso in cui il contribuente abbia crediti di importo superiore a quello dei carichi affidati, non potrà effettuare alcuna compensazione se non provvede prima al pagamento del debito scaduto. La disposizione configura, quindi, un obbligo di preventiva estinzione del debito, almeno nella misura necessaria a ridurre il medesimo nel limite della soglia di 100.000 euro, fatti salvi gli ulteriori limiti disposti dall’articolo 31, comma 1, del d.l. n. 78 del 2010.

Allegati: -

Bonus prima casa under 36: i chiarimenti dell’Agenzia per gli atti stipulati nel 2024

Via libera al credito d'imposta “prima casa under 36” fino al 31 dicembre 2024 a condizione che il contratto preliminare sia stato registrato nel 2023. Questi e altri chiarimenti forniti dall'Agenzia delle Entrate con la Circolare del 18 giugno 2024 n. 14.

Ricordiamo che con il decreto Milleproroghe (DL 215/2023) convertito con la legge n. 18/2024 è stata prevista la proroga dei termini per l’accesso alle agevolazioni per l’acquisto della casa di abitazione da parte dei soggetti “under 36” e il riconoscimento di un credito d’imposta, per i medesimi soggetti, con riferimento agli atti definitivi di acquisto di una casa di abitazione stipulati nel periodo compreso tra il 1° gennaio e il 29 febbraio 2024.

In particolare, con la legge n. 18 del 2024 di conversione del decreto Milleproroghe, al fine di dare certezza ai rapporti giuridici inerenti all’acquisto della casa di abitazione da parte dei soggetti “under 36” con un ISEE non superiore a 40.000 euro, si stabilisce:

- la proroga al 31 dicembre 2024 del termine per l’acquisto della casa di abitazione, ivi compreso il trasferimento della proprietà da cooperative edilizie ai soci, ai fini della fruizione delle agevolazioni “prima casa under 36”, limitatamente ai soggetti che abbiano sottoscritto e registrato, entro il 31 dicembre 2023, il relativo contratto preliminare.

Il beneficio non si applica, quindi, nell’ipotesi in cui il contratto preliminare sia stato stipulato nel 2023, ma registrato nel 2024, questo a prescindere dalla circostanza che lo stesso sia redatto nella forma di atto pubblico o scrittura privata. - per gli atti definitivi stipulati nel periodo compreso tra il 1° gennaio 2024 e il 29 febbraio 2024, viene tuttavia riconosciuto agli acquirenti un credito d’imposta, utilizzabile nel 2025, di importo pari alle imposte corrisposte in eccesso.

Non sono quindi stati modificati:

- né i requisiti soggettivi per accedere al beneficio (che è rivolto ai giovani che non abbiano ancora compiuto trentasei anni di età nell’anno in cui l’atto definitivo è rogitato e che abbiano un ISEE non superiore a 40.000 euro annui),

- né il regime agevolativo da applicare.

Tra gli ulteriori chiarimenti, viene precisato che l’accesso al beneficio fiscale in esame è consentito anche in caso di stipula di contratto preliminare di acquisto della sola pertinenza, relativa a immobile già acquistato con i benefici “prima casa” e che, in presenza dei requisiti normativamente previsti, un soggetto può beneficiare dell’agevolazione “prima casa under 36” anche laddove il preliminare d’acquisto della prima casa sia stato stipulato (con contratto per persona da nominare) da un terzo.

Allegati: - la proroga al 31 dicembre 2024 del termine per l’acquisto della casa di abitazione, ivi compreso il trasferimento della proprietà da cooperative edilizie ai soci, ai fini della fruizione delle agevolazioni “prima casa under 36”, limitatamente ai soggetti che abbiano sottoscritto e registrato, entro il 31 dicembre 2023, il relativo contratto preliminare.

-

Contributi agricoltori autonomi 2024

E' stata pubblicata il 25 giugno 2024 la circolare INPS 74 con le tabelle degli importi e le istruzioni per i versamenti dei contributi IVS dovuti dai

- coltivatori diretti,

- coloni, mezzadri

- e imprenditori agricoli professionali IAP,

definiti applicando le aliquote di finanziamento al reddito convenzionale individuato in base alla classificazione delle aziende.

Autonomi agricoltura: contributi e scadenze 2024

Per l’anno 2024 il reddito medio giornaliero è stato determinato con decreto del Ministero del Lavoro in misura pari a 63,06 euro.

Le aliquote contributive pensionistiche di finanziamento a decorrere dall’anno 2018 sono pari alla misura del 24,00%, comprensive del contributo addizionale del 2%, previsto dall’articolo 12, comma 4, della legge n. 233/1990.

Il contributo addizionale per ogni giornata di iscrizione è pari a 0,79 euro, calcolato nel limite massimo di 156 giornate annue per ciascuna unità attiva.

Restano confermati :

- riduzione del 50% per lavoratori autonomi con più di sessantacinque anni di età pensionati e in possesso dei requisiti possono richiedere la riduzione del 50% dei contributi

- contribuzione di maternità nella misura di € 7,49 .

- contribuzione INAIL nella misura capitaria annua di:

-

- € 768,50 (per le zone normali);

- € 532,18 (per i territori montani e le zone svantaggiate);

Ma attenzione al fatto che il decreto 8 novembre 2023 del Ministro del Lavoro e delle politiche sociali, di concerto con il Ministro dell'Economia e delle finanze, ha fissato nella misura pari al 15,11% la riduzione dei premi e contributi per l’assicurazione INAIL Tale riduzione deve essere applicata alle aziende individuate ed elencate nei tracciati trasmessi dall’INAIL.

Le indicazioni per il pagamento mediante i modelli F24 saranno disponibili nel Cassetto previdenziale Autonomi in agricoltura.

I termini di scadenza per il pagamento sono

- 16 luglio 2024,

- 16 settembre 2024, i

- 18 novembre 2024 e

- 16 gennaio 2025.

Nell’allegato n. 1 sono riportate le tabelle con le aliquote in vigore e gli importi della contribuzione da versare per le categorie interessate.

L'istituto informa infine che tenuto conto dell’adeguamento annuale da applicare all’addizionale fissa giornaliera IVS, a seguito della variazione dell’indice dei prezzi al consumo accertato dall’ISTAT per l’anno 2023, pari a +8,1%, si è reso necessario procedere al ricalcolo contributivo delle giornate tariffate nell’esercizio 2023 applicando l’addizionale fissa giornaliera di 0,75 euro, anziché quella imposta in precedenza pari a 0,69 euro.

-

Concordato preventivo biennale: i passi metodologici per la formulazione della proposta

Pubblicato in GU il decreto del MEF del 14.06.2024 contenente i passi metodologici con cui l'Agenzia delle Entrate definisce la proposta di Concordato preventivo biennale.

Ricrodiamo infatti, che al fine di razionalizzare gli obblighi dichiarativi e di favorire l’adempimento spontaneo dei contribuenti, il dlgs del 12.02.2024 n. 13 ha istituito il Concordato Preventivo Biennale (CPB), un istituto di compliance, rivolto ai contribuenti, imprese e lavoratori autonomi, di minori dimensioni.

Il CPB è finalizzato alla definizione, per un biennio, del reddito derivante dall’esercizio d’impresa o dall’esercizio di arti e professioni e del valore della produzione netta, rilevanti, rispettivamente, ai fini delle imposte sui redditi e dell’imposta regionale sulle attività produttive.

Al concordato preventivo biennale, possono accedere i soggetti titolari di reddito di impresa o derivante dall’esercizio di arti e professioni:

- tenuti all’applicazione degli Indici sintetici di affidabilità fiscale (ISA) di cui all’articolo 9-bis del Decreto legge 24 aprile 2017, n. 50, così come convertito dalla Legge 21 giugno 2017, n. 96;

- che adottano il Regime forfetario di cui all’articolo 1, commi 54-89 della legge 23 dicembre 2014, n. 190.

Per tali contribuenti, il Concordato Preventivo Biennale (CPB) prevede la formulazione di una proposta, per i periodi d’imposta 2024 e 2025, relativamente a due basi imponibili:

- reddito d’impresa o reddito di lavoro autonomo rilevante ai fini delle imposte sui redditi, al netto dei redditi o quote di redditi relativi a partecipazioni;

- valore della produzione netta rilevante ai fini dell’imposta regionale sulle attività produttive.

Pertanto, i redditi oggetto di concordato riguardano:

- il reddito di lavoro autonomo derivante dall’esercizio di arti e professioni, di cui all’articolo 54, comma 1 del TUIR senza considerare i valori relativi a plusvalenze e minusvalenze, redditi o quote di redditi relativi a partecipazioni in soggetti di cui all'articolo 5 del TUIR;

- il reddito d’impresa, di cui all’articolo 56 del TUIR e, per quanto riguarda i contribuenti soggetti ad IRES, quello di cui alla sezione I del capo II del titolo II del TUIR, ovvero, per le imprese minori, quello di cui all’articolo 66 TUIR, senza considerare i valori relativi a plusvalenze, minusvalenze e sopravvenienze attive e passive, redditi o quote di redditi relativi a partecipazioni in soggetti di cui all'articolo 5 del TUIR.

Per quanto riguarda l’IRAP, invece, l’oggetto del concordato è il valore della produzione netta individuato con riferimento agli articoli 5, 5-bis, e 8 del decreto legislativo 15 dicembre 1997, n. 446 senza considerare le plusvalenze e le sopravvenienze attive, nonché le minusvalenze e sopravvenienze passive.

Ai fini della determinazione della base imponibile oggetto di concordato, l’Agenzia delle entrate formula al contribuente una proposta di concordato, in coerenza con i dati dichiarati dallo stesso e comunque nel rispetto della sua capacità contributiva, sulla base della metodologia descritta nell'Allegato 1 del decreto del MEF del 14.06.2024 che valorizza le informazioni già nella disponibilità dell’Amministrazione finanziaria, limitando l’introduzione di nuovi oneri dichiarativi.

La predetta metodologia, predisposta con riferimento a specifiche attività economiche, tiene conto degli andamenti economici e dei mercati, delle redditività individuali e settoriali desumibili dagli Indici sintetici di affidabilità fiscale, e delle risultanze della loro applicazione, nonché degli ulteriori dati nella disponibilità dell’Amministrazione finanziaria.

Poiché il reddito concordatario ai fini del valore della produzione netta risulta definito in linea con quanto previsto per il reddito imponibile ai fini delle imposte dirette, vengono di seguito descritti inizialmente i passi metodologici per la determinazione di quest’ultimo e successivamente i criteri per la formulazione della seconda base imponibile.

Partendo dal reddito dichiarato dal contribuente nell’annualità oggetto di dichiarazione (periodo d'imposta 2023), per la definizione della proposta concordataria vengono previsti i seguenti passaggi:

- misurazione dei singoli indicatori elementari di affidabilità e anomalia;

- valutazione dei risultati economici nella gestione operativa negli ultimi tre periodi di imposta, compresa quella oggetto di dichiarazione;

- confronto con valori di riferimento settoriali;

- criterio formulazione base IRAP;

- rivalutazione con proiezioni macroeconomiche per i periodi d’imposta 2024 e 2025

Se il contribuente accetta la proposta dell’Agenzia, si impegna a dichiarare gli importi concordati per i due periodi d’imposta oggetto del concordato stesso.

Allegati: -

Cessione di immobili interessati dal Superbonus: il trattamento fiscale delle plusvalenze

L'Agenzia delle Entrate con la Circolare n. 13 del 13 giugno 2024 fornisce chiarimenti operativi sulle novità introdotte dalla legge di bilancio 2024 riguardanti la disciplina delle plusvalenze immobiliari derivanti da cessioni di beni interessati da interventi Superbonus (ovvero beni immobili oggetto degli interventi agevolati di cui all’articolo 119 del decreto Rilancio).

Ricordiamo che la legge di bilancio 2024, ha introdotto importanti novità riguardanti la disciplina delle plusvalenze derivanti dalla cessione di immobili interessati da interventi agevolati con il Superbonus, modificando gli articoli 67 e 68 del Testo Unico delle Imposte sui Redditi (TUIR).

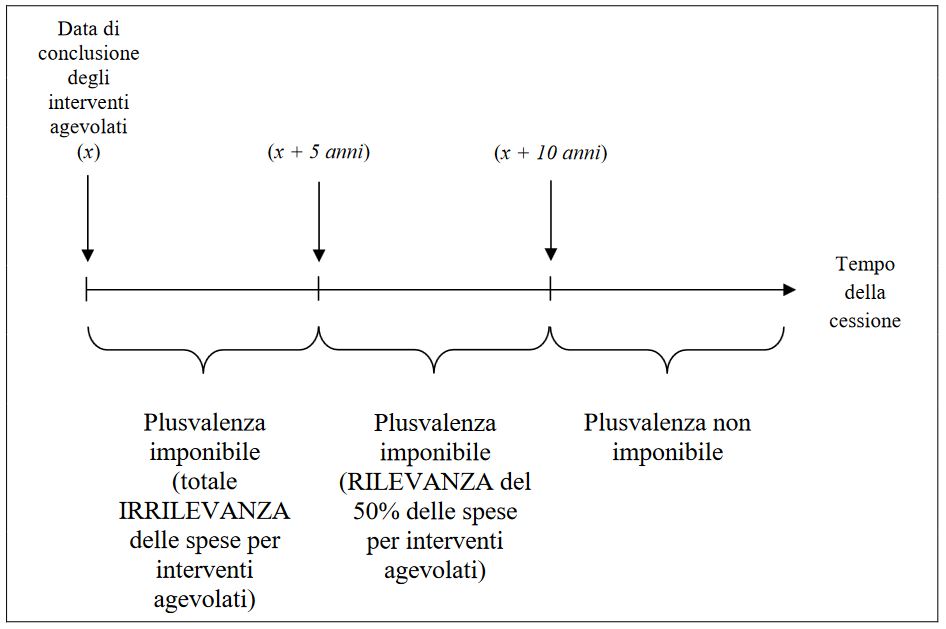

Viene introdotta una nuova ipotesi di plusvalenza imponibile per gli immobili che sono stati oggetto di interventi agevolati con il Superbonus.

La plusvalenza è realizzata mediante cessione a titolo oneroso di beni immobili i cui interventi si sono conclusi da non più di 10 anni, e rientra nei "redditi diversi", a meno che non siano conseguite nell'esercizio di arti, professioni, o imprese commerciali.

Sono esclusi gli immobili acquisiti per successione e quelli adibiti ad abitazione principale del cedente o dei suoi familiari per la maggior parte dei dieci anni antecedenti alla cessione.

Le nuove disposizioni si applicano alle cessioni poste in essere a decorrere dal 1° gennaio 2024.

Calcolo della Plusvalenza

La plusvalenza è determinata dalla differenza tra il corrispettivo percepito e il prezzo di acquisto o il costo di costruzione del bene ceduto, aumentato di ogni altro costo inerente al bene medesimo.

Specifici criteri di calcolo sono previsti per gli immobili oggetto di interventi agevolati con il Superbonus:

- Se gli interventi si sono conclusi da non più di cinque anni: non si tiene conto delle spese relative agli interventi agevolati se si è fruito dell'incentivo nella misura del 110% e sono state esercitate le opzioni per lo sconto in fattura o la cessione del credito.

- Se gli interventi si sono conclusi da più di cinque anni: si tiene conto del 50% delle spese relative agli interventi agevolati.

Imposta sostitutiva del 26%

Alle plusvalenze derivanti dalla cessione "infradecennale" di immobili interessati dal Superbonus può essere applicata un'imposta sostitutiva del 26%, secondo le modalità previste dall'articolo 1, comma 496, della legge 23 dicembre 2005, n. 266.

Questa opzione deve essere richiesta dalla parte venditrice al notaio al momento della cessione.

Allegati: -

Bonus edilizi: il decreto blocca crediti diventa legge

Pubblicata nella Gazzetta Ufficiale n. 123 del 28.05.2024, la Legge n. 67 del 23.05.2024 di conversione del decreto legge del 29.03.2024 n. 39 contenente misure urgenti in materia di agevolazioni fiscali di cui agli articoli 119 e 119 -ter del DL 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77, altre misure urgenti in materia fiscale e connesse a eventi eccezionali, nonché relative all’amministrazione finanziaria, con il quale il Governo ha introdotto anche ulteriori modifiche alla disciplina in materia di opzioni per la cessione dei crediti o per lo sconto in fattura relativamente ai bonus edilizi.

Scarica il testo del decreto legge del 29.03.2024 n. 39 coordinato con le modifiche apportate dalla legge di conversione.

Le modifiche apportate dalla legge di conversione sono stampate con caratteri corsivi.

Bonus edilizi: ulteriori modifiche alla cessione dei crediti e allo sconto in fattura

La disposizione contenuta all'art.1 del decreto in oggetto, apporta modifiche alla disciplina in materia di cessione dei crediti fiscali contenuta nell’articolo 2 del DL 16 febbraio 2023, n. 11, convertito, con modificazioni, dalla legge 11 aprile 2023, n. 38, il quale aveva previsto che, a partire dal 17 febbraio 2023, non fosse più consentito di esercitare le opzioni per lo sconto in fattura o per la cessione del credito in luogo delle detrazioni spettanti per la realizzazione degli interventi edili elencati nell’articolo 121, comma 2, DL 19 maggio 2020, n. 34.

Tale norma aveva previsto delle eccezioni per le spese sostenute da determinate tipologie di soggetti (IACP, cooperative, enti del Terzo settore) ovvero per gli interventi realizzati sugli immobili danneggiati da eventi sismici.

Il comma 1, lettera a) dell'art.1, fa venire meno la deroga al blocco dello sconto in fattura e della cessione del credito a favore degli IACP, delle cooperative di abitazione a proprietà indivisa ed enti del Terzo settore. Tale soppressione non agisce per gli interventi realizzati su immobili danneggiati da eventi sismici verificatisi il 6 aprile 2009 e da quelli accaduti a partire dal 24 agosto 2016 nei comuni dei territori delle regioni Abruzzo, Lazio, Marche e Umbria.

E' previsto tuttavia un regime transitorio, che consente l’applicazione delle disposizioni previgenti più favorevoli, fissate dell’articolo 2, commi 3-bis e 3-quater, del DL n. 11/2023, in caso di spese sostenute in relazione a interventi per i quali, in data precedente al 30 marzo 2024 (data di entrata in vigore del decreto in esame):

- risulti presentata la comunicazione di inizio lavori asseverata (Cila), i sensi dell’articolo 119, comma 13-ter, del DL 19 maggio 2020, n. 34, se gli interventi sono agevolati ai sensi del medesimo articolo 119 e sono diversi da quelli effettuati dai condomini;

- risulti adottata la delibera assembleare che ha approvato l’esecuzione dei lavori e risulti presentata la stessa Cila, in caso di lavori per l'efficienza energetica, sisma bonus, fotovoltaico, effettuati da condomini;

- risulti presentata l'istanza per l'acquisizione del titolo abilitativo, in caso di lavori per l'efficienza energetica, sisma bonus, fotovoltaico, in caso di demolizione e ricostruzione di edifici;

- risulti presentata la richiesta del titolo abilitativo, ove necessario, se gli interventi non riguardano l'efficienza energetica, sisma bonus, fotovoltaico;

- siano già iniziati i lavori, oppure, nel caso in cui i lavori non siano ancora iniziati, sia stato stipulato un accordo vincolante tra le parti per la fornitura dei beni e dei servizi oggetto dei lavori e sia stato versato un acconto sul prezzo, se gli interventi non riguardano l'efficienza energetica, sisma bonus, fotovoltaico e per quali non è prevista la presentazione di un titolo abilitativo.

Tra le novità si segnala l’articolo 1-bis, introdotto nel corso dell’esame al Senato, che prevede la costituzione di un fondo, con una dotazione di 35 milioni di euro per il 2025, per sostenere gli interventi di riqualificazione energetica e strutturale degli immobili danneggiati nei comuni colpiti da eventi sismici verificatisi a far data dal 1° aprile 2009, dove sia stato dichiarato lo stato di emergenza.

Sono esclusi dall’ambito di applicazione gli eventi occorsi in Abruzzo, Lazio, Marche e Umbria, verificatisi il 6 aprile 2009 e a far data dal 24 agosto 2016, già interessati da specifiche norme previste dal precedente articolo 1.

Contributo per la riqualificazione energetica e strutturale di immobili degli enti del terzo settore

Viene istituito un fondo per il 2025, con una dotazione di 100 milioni di euro, per il riconoscimento di contributi, relativi ad alcune tipologie di interventi nel settore edile, in favore delle organizzazioni non lucrative di utilità sociale (ONLUS) iscritte alla relativa anagrafe, nonché delle organizzazioni di volontariato e delle associazioni di promozione sociale, interessate dal processo di trasmigrazione dai relativi registri speciali al Registro unico nazionale del Terzo settore.

Gli interventi per i quali può essere riconosciuto il contributo sono quelli individuati dall’articolo 121, comma 2, del D.L. 19 maggio 2020, n. 34, ovvero di:

- recupero del patrimonio edilizio;

- efficienza energetica;

- adozione di misure antisismiche;

- recupero o restauro della facciata degli edifici esistenti, ivi inclusi quelli di sola pulitura o tinteggiatura esterna;

- installazione di impianti fotovoltaici8; installazione di colonnine per la ricarica dei veicoli elettrici9; superamento ed eliminazione di barriere architettoniche.

- Senza categoria

AI Act: via libera definitivo del Consiglio UE alla legge sull’Intelligenza artificiale

Il nuovo regolamento europeo sull’intelligenza artificiale, l’Artificial Intelligence Act, già in precedenza approvato il 13 marzo 2024 dal Parlamento Europeo con 523 voti favorevoli, 46 contrari e 49 astensioni, ha ottenuto, il 21 maggio, il via libera all’unanimità dal Consiglio europeo.

N.B. Il testo è stato approvato definitivamente.

Scarica qui il testo pubblicato in GU n. 223 del 25 settembre 2025 della Legge n. 132/25 del 23 settembre 2025.Dopo essere stato firmato dai presidenti del Parlamento europeo e del Consiglio, l’atto legislativo sarà pubblicato nella Gazzetta ufficiale dell’UE nei prossimi giorni ed entrerà in vigore venti giorni dopo la presente pubblicazione.

Il nuovo regolamento si applicherà due anni dopo la sua entrata in vigore, con alcune eccezioni per disposizioni specifiche.

Pubblichiamo il testo Artificial Intelligence Act, che era stato approvato a marzo, il testo nuovo o modificato è evidenziato in grassetto corsivo e le soppressioni sono segnalate con il simbolo.

Con il termine intelligenza artificiale (IA) si indica una famiglia di tecnologie in rapida evoluzione in grado di apportare una vasta gamma di benefici economici e sociali in tutto lo spettro delle attività industriali e sociali.

Lo scopo del presente regolamento è migliorare il funzionamento del mercato interno istituendo un quadro giuridico uniforme in particolare per quanto riguarda lo sviluppo, l'immissione sul mercato, la messa in servizio e l'uso di sistemi di intelligenza artificiale (sistemi di IA) nell'Unione, in conformità dei valori dell'Unione, promuovere la diffusione di un'intelligenza artificiale (IA) antropocentrica e affidabile, garantendo nel contempo un livello elevato di protezione della salute, della sicurezza e dei diritti fondamentali sanciti dalla Carta dei diritti fondamentali dell'Unione europea (la "Carta"), compresi la democrazia, lo Stato di diritto e la protezione dell'ambiente, contro gli effetti nocivi dei sistemi di IA nell'Unione nonché promuovere l'innovazione.

Il presente regolamento garantisce la libera circolazione transfrontaliera di beni e servizi basati sull'IA, impedendo così agli Stati membri di imporre restrizioni allo sviluppo, alla commercializzazione e all'uso di sistemi di IA, salvo espressa autorizzazione del presente regolamento.

La nuova legge classifica diversi tipi di intelligenza artificiale a seconda del rischio:

- I sistemi di intelligenza artificiale che presentano solo un rischio limitato sarebbero soggetti a obblighi di trasparenza molto leggeri,

- mentre i sistemi di intelligenza artificiale ad alto rischio sarebbero autorizzati, ma soggetti a una serie di requisiti e obblighi per accedere al mercato dell'UE.

I sistemi di intelligenza artificiale come, ad esempio, la manipolazione comportamentale cognitiva e il punteggio sociale saranno banditi dall’UE perché il loro rischio è ritenuto inaccettabile.

La legge vieta inoltre l’uso dell’IA per la polizia predittiva basata sulla profilazione e sui sistemi che utilizzano i dati biometrici per classificare le persone in base a categorie specifiche come razza, religione o orientamento sessuale.

Vediamo brevemente alcuni degli obblighi principali che le imprese dovranno rispettare nell'ambito della proposta di regolamento sull'intelligenza artificiale.

Obblighi delle Imprese

Viene adottato un approccio basato sul rischio per regolare i sistemi di IA, distinguendo tra sistemi ad alto rischio e altri sistemi. Per i sistemi di IA ad alto rischio, sono previsti obblighi specifici e più rigorosi, come la valutazione dei rischi e la conformità a standard elevati di affidabilità e sicurezza.

Le imprese sono obbligate a garantire la trasparenza dei sistemi di IA, compresa la spiegabilità delle decisioni e dei processi decisionali automatizzati. Questo include l'obbligo di informare gli utenti quando interagiscono con un sistema di IA e di fornire adeguata documentazione tecnica e registrazioni. In particolare:

- Trasparenza: Le imprese devono garantire che gli utenti siano informati quando interagiscono con un sistema di IA. Questo implica che gli utenti devono essere consapevoli del fatto che le decisioni che li riguardano sono prese con l'assistenza o sulla base di un sistema di IA. Inoltre, devono essere fornite informazioni sufficienti sul funzionamento dei sistemi di IA, sui dati utilizzati e sui principi di decisione, in modo da renderli comprensibili agli utenti.

- Documentazione e Registrazioni: È richiesto che le imprese mantengano una documentazione dettagliata e registrazioni dei sistemi di IA, compresi gli algoritmi, i dati di addestramento e le procedure di decisione. Questo non solo aiuta nel garantire la trasparenza ma fornisce anche una base per la valutazione dell'impatto, la verifica della conformità e l'identificazione delle responsabilità in caso di dispute o danni.

- Spiegabilità: I sistemi di IA dovrebbero essere progettati e implementati in modo che le loro decisioni siano spiegabili agli utenti e ai soggetti interessati. Ciò significa che gli utenti dovrebbero essere in grado di comprendere le ragioni alla base delle decisioni prese dai sistemi di IA, contribuendo così alla responsabilità e alla fiducia nell'uso dell'IA.

- Responsabilità: Le imprese devono essere in grado di identificare chi è responsabile delle varie fasi del ciclo di vita di un sistema di IA, dall'ideazione all'implementazione e all'uso. Ciò include la responsabilità per la conformità ai principi etici, alle normative sulla protezione dei dati e ai requisiti di sicurezza. La chiara assegnazione della responsabilità è fondamentale per garantire che i diritti degli utenti siano protetti e che vi sia un punto di riferimento in caso di problemi.