-

Dichiarazione dei redditi precompilata 2024 disponibile online dal 30 aprile

Dal pormeriggio del 30 aprile 2024 saranno disponibili per la consultazione e stampa, nell'appostita area riservata del sito delle Entrate, i modelli della propria dichiarazione precompilata 730 e Redditi PF 2024. Lo ha definito l'Agenzia delle Entrate con il Provvedimento del 29 aprile 2024 (qui in allegato il testo del Provvedimento, foglio informativo e specifiche tecniche).

Il contribuente direttamente, il suo eventuale rappresentante e gli altri soggetti dallo stesso specificatamente delegati o autorizzati, a partire quindi dal 30 aprile 2024, accedono ai seguenti documenti:

- dichiarazione dei redditi precompilata riferita all’anno d’imposta 2023;

- elenco delle informazioni attinenti alla dichiarazione precompilata disponibili presso l’Agenzia delle entrate, con distinta indicazione dei dati inseriti e non inseriti nella dichiarazione precompilata stessa e relative fonti informative (Allegato 1). Per quanto riguarda le informazioni risultanti dalla Certificazione Unica, dal 2024 nell’elenco sono riportati anche i dati relativi ai compensi per prestazioni di lavoro autonomo, nonché alle indennità e provvigioni, da indicare nel modello Redditi persone fisiche.

A partire dal 20 maggio 2024 il contribuente potrà presentare telematicamente la dichiarazione accettata o modificata o integrata entro:

- il 30 settembre 2024 per quanto riguarda l'invio del 730/2024

- il 15 ottobre 2024 per quanto riguarda l'invio del modello Redditi PF.

Dati inseriti dall'Agenzia delle Entrate

L’Agenzia delle entrate inserisce nella dichiarazione precompilata i dati dei seguenti oneri detraibili e deducibili ed i dati relativi ai rimborsi di oneri, trasmessi da soggetti terzi:

- quote di interessi passivi e relativi oneri accessori per mutui in corso;

- premi di assicurazione sulla vita, causa morte e contro gli infortuni e premi per assicurazioni aventi per oggetto il rischio di eventi calamitosi;

- contributi previdenziali e assistenziali;

- contributi versati per gli addetti ai servizi domestici e all’assistenza personale o familiare, anche tramite lo strumento del Libretto Famiglia;

- spese sanitarie e relativi rimborsi;

- spese veterinarie;

- spese universitarie e spese per corsi statali post diploma di Alta formazione e specializzazione artistica e musicale e relativi rimborsi;

- contributi versati alle forme di previdenza complementare;

- spese funebri;

- spese relative agli interventi di recupero del patrimonio edilizio e agli interventi finalizzati al risparmio energetico;

- spese relative ad interventi di sistemazione a verde degli immobili;

- erogazioni liberali nei confronti delle ONLUS, delle associazioni di promozione sociale, delle fondazioni e associazioni riconosciute aventi per scopo statutario la tutela, promozione e la valorizzazione dei beni di interesse artistico, storico e paesaggistico e delle fondazioni e associazioni riconosciute aventi per scopo statutario lo svolgimento o la promozione di attività di ricerca scientifica;

- spese per la frequenza degli asili nido e relativi rimborsi;

- spese per la frequenza scolastica e relativi rimborsi;

- spese per l’acquisto degli abbonamenti ai servizi di trasporto pubblico locale, regionale ed interregionale e relativi rimborsi;

- rimborsi erogati per l’acquisto di occhiali da vista ovvero di lenti a contatto correttive (cd. “bonus vista”);

- rimborsi erogati dalla Commissione per le Adozioni Internazionali (CAI) presso la Presidenza del Consiglio dei ministri, per le spese sostenute per procedure di adozione o affidamento preadottivo di minori stranieri, concluse tramite Ente autorizzato;

- oneri versati per il riscatto dei periodi non coperti da contribuzione.

L’Agenzia delle entrate, inoltre, utilizza ai fini della elaborazione della dichiarazione precompilata i dati relativi alle spese da ripartire su diverse annualità desumibili dalla dichiarazione presentata dal contribuente per l’anno precedente.

Allegati: -

Isa 2023 e Concordato preventivo biennale: le regole per acquisire ulteriori dati

Con Provvedimento del 12 aprile 2024 n. 192000, l'Agenzia delle Entrate ha defintio le modalità per l’acquisizione degli ulteriori dati necessari ai fini dell’applicazione degli indici sintetici di affidabilità fiscale per il periodo di imposta 2023 e della elaborazione della proposta di concordato preventivo biennale per i periodi d’imposta 2024 e 2025, nonchè le modalità di richiesta e acquisizione massiva degli stessi da parte dei soggetti incaricati della trasmissione telematica.

Si ricorda che ai fini della determinazione del punteggio di affidabilità relativo agli indici sintetici di affidabilità fiscale e della elaborazione della proposta di concordato preventivo biennale per i periodi d’imposta 2024 e 2025 per i contribuenti tenuti all’applicazione degli indici stessi, sono necessari ulteriori dati, che l’Agenzia delle entrate deve rendere disponibili ai contribuenti, le cui modalità sono state definite dal presente provvedimento.

Tali ulteriori dati sono direttamente utilizzati dai contribuenti interessati per l’applicazione degli indici e per l’elaborazione della proposta di concordato oppure, laddove ritenuti non corretti e ove consentito, possono essere dagli stessi modificati.Laddove i soggetti incaricati della trasmissione telematica risultino già delegati all’accesso al cassetto fiscale del contribuente, è previsto l’invio all’Agenzia dell’elenco dei soggetti per i quali sono richiesti i dati.

Infine, sono individuate anche le specifiche tecniche con cui predisporre i file contenenti l’elenco dei contribuenti per cui i soggetti incaricati della trasmissione telematica richiedono i dati, nonchè, la modalità di accesso l’accesso puntuale ai dati da parte dei contribuenti e degli intermediari delegati.Richiesta puntuale

Riguardo alle modalità di accesso puntuale ai dati, da parte dei contribuneti e degli intermediari delegati:

- il contribuente accede al proprio cassetto fiscale al fine di effettuare il prelievo del file contenente i dati di cui al punto 1 del presente provvedimento, utilizzando uno dei seguenti strumenti di autenticazione:

- Carta d’Identità Elettronica (CIE), identità SPID o Carta Nazionale dei Servizi (CNS) di cui all’articolo 64 del Codice dell’Amministrazione Digitale;

- credenziali Fisconline/Entratel rilasciate dall’Agenzia delle entrate nei casi normativamente previsti.

- I soggetti incaricati della trasmissione telematica accedono al servizio Cassetto Fiscale Delegato del soggetto dal quale hanno acquisito la relativa delega, al fine di

effettuare il prelievo del file contenente i dati.

Richiesta massiva

Relativamente alle modalità per la richiesta massiva da parte degli intermediari, l'Agenzia ricorda che la data a partire dalla quale sarà possibile inviare i file delle richieste sarà indicata dall’Amministrazione sul proprio sito, successivamente, l’intermediario potrà inviare i file e, dopo 5 giorni, visualizzare l’elenco dei soggetti per i quali ha richiesto i dati consultando il proprio cassetto fiscale.

I file contenenti i dati richiesti, sono resi disponibili nell’area riservata del sito internet per 20 giorni lavorativi.

In allegato al provvedimento (Scarica qui tutti gli allegati):

- Allegato 1.1 – Specifiche tecniche deleghe massive Isa 2024 – pdf

- Allegato 1.2 – Specifiche tecniche deleghe massive Isa (tracciati record 2024) – xlsx

- Allegato 2.1 – Specifiche tecniche Isa precalcolato 2024 – pdf

- Allegato 2. 1 – Specifiche tecniche Isa precalcolato 2024 (schema xsd) – zip

- Allegato 2.2 – Guida file precalcolato Isa 2024 – pdf

- Allegato 3 – Elementi di riscontro relativi alle dichiarazioni dei soggetti deleganti – pdf

- il contribuente accede al proprio cassetto fiscale al fine di effettuare il prelievo del file contenente i dati di cui al punto 1 del presente provvedimento, utilizzando uno dei seguenti strumenti di autenticazione:

-

Semplificazioni dichiarazioni dei redditi e nuove scadenze: le istruzioni dell’Agenzia

L'Agenzia delle Entrate con la pubblicazione della Circolare dell'11 aprile 2024 n. 8 ha fornito le istruzioni operative in merito alle nuove disposizioni introdotte dal decreto Adempimenti (Dlgs dell'08.01.2024 n. 1) finalizzate a prevedere una revisione generale degli adempimenti tributari – anche con riferimento ai tributi degli enti territoriali – diversi da quelli previsti dalla disciplina doganale e da quella in materia di accisa e altre imposte indirette sulla produzione e sui consumi di cui al relativo testo unico.

In breve sintesi gli argomenti trattati.

Le misure di razionalizzazione e semplificazione in materia di dichiarazioni fiscali, previste agli articoli 1, 2, 3, 11, 13, 15, 16, 19 e 20 del decreto Adempimenti, sono esaminate nella circolare in oggetto, nell’ambito dei paragrafi di seguito elencati:

- semplificazioni a favore delle persone fisiche non titolari di partita IVA;

- semplificazioni a favore anche dei titolari di partita IVA;

- semplificazioni a favore dei sostituti d’imposta;

- revisione dei termini di presentazione delle dichiarazioni.

Scadenza presentazione dichiarazione dei redditi

In merito alle nuove disposizioni relative alla scadenza di presentazione della dichiarazione dei redditi, viene anticipato il termine ultimo di presentazione delle dichiarazioni relative alle imposte sui redditi (modello “Redditi”) e all’Irap:

- al 30 settembre dell’anno successivo a quello oggetto di dichiarazione,

- ovvero all’ultimo giorno del nono mese successivo per i soggetti con periodo d’imposta “a cavallo” tra due annualità.

Solo per l’annualità in corso al 31 dicembre 2023 (Dichiarazioni 2024), il termine ultimo di presentazione viene stabilito al:

- 15 ottobre 2024,

- ovvero il quindicesimo giorno del decimo mese successivo per i soggetti “a cavallo”.

A partire dalle dichiarazioni relative all’anno d’imposta 2024, viene definita la data iniziale a partire dalla quale le dichiarazioni relative alle imposte sui redditi, all’Irap e per le dichiarazioni dei sostituti d’imposta potranno essere presentate:

- dal 1° aprile dell’anno successivo a quello oggetto di dichiarazione

- e solo per il solo periodo d’imposta 2024, dal 15 aprile 2025.

Tabella riepilogativa dei termini di presentazione delle dichiarazioni

PERIODI D’IMPOSTA

DICHIARAZIONI AI FINI DELLE IMPOSTE SUI REDDITI (MODELLO REDDITI) E DELL’IRAP

DICHIARAZIONI DEI SOSTITUTI D’IMPOSTA (MODELLO 770)

Persone fisiche

Società e associazioni

(di cui all’articolo 5 del TUIR)Soggetti IRES

Periodo d’imposta in corso

al 31 dicembre 2023- in via telematica, dal 1° maggio al 15 ottobre 2024

- se presentata da persone fisiche tramite ufficio di Poste italiane S.p.a., dal 1° maggio al 1° luglio 2024 (il termine del 30 giugno 2024 scade la domenica, lo stesso è rinviato al primo giorno lavorativo successivo)

(rif. articolo 2, comma 1, del DPR n. 322 del 1998 e articolo 38, comma 1, lettera a), del d.lgs. n. 13 del 2024)

in via telematica:

- entro il 15 ottobre 2024, per i soggetti con periodo d’imposta coincidente con l’anno solare;

- entro il giorno 15 del 10° mese successivo a quello di chiusura del periodo d’imposta, per i soggetti con periodo d’imposta non coincidente con l’anno solare

(rif. articolo 38, comma 1, lettera b), del d.lgs. n. 13 del 2024)

- entro il 31 ottobre 2024

(rif. articolo 4, comma 4-bis, del DPR n. 322 del 1998, ante modifiche)

Periodo d’imposta in corso

al 31 dicembre 2024- in via telematica, dal 15 aprile al 30 settembre 2025

- se presentata da persone fisiche tramite ufficio di Poste italiane S.p.a., dal 15 aprile al 30 giugno 2025

(rif. articolo 38, comma 2, lettera a), del d.lgs. n. 13 del 2024)

in via telematica:

- per i soggetti con periodo d’imposta coincidente con l’anno solare, dal 15 aprile al 30 settembre 2025

- per i soggetti con periodo d’imposta non coincidente con l’anno solare, entro l’ultimo giorno del 9° mese successivo a quello di chiusura del periodo d’imposta

(rif. articolo 38, comma 2, lettera b), del d.lgs. n. 13 del 2024)

- dal 15 aprile al 31 ottobre 2025

(rif. articolo 38, comma 2, lettera c), del d.lgs. n. 13 del 2024)

Periodo d’imposta in corso

al 31 dicembre 2025 e successivi- in via telematica, dal 1° aprile al 30 settembre dell’anno successivo

- se presentata da persone fisiche tramite un ufficio di Poste italiane S.p.a., dal 1° aprile al 30 giugno dell’anno successivo

(rif. articolo 2, comma 1, del DPR n. 322 del 1998, come modificato dall’articolo 11, comma 3, lettera a), del decreto Adempimenti)

- per i soggetti con periodo d’imposta coincidente con l’anno solare, dal 1° aprile al 30 settembre dell’anno successivo

- per i soggetti con periodo d’imposta non coincidente con l’anno solare, entro l’ultimo giorno del 9° mese successivo a quello di chiusura del periodo d’imposta

(rif. articolo 2, comma 2, del DPR n. 322 del 1998, come modificato dall’articolo 11, comma 3, lettera a), del decreto Adempimenti)- dal 1° aprile al 31 ottobre dell’anno successivo

(rif. articolo 4, comma 4-bis, del DPR n. 322 del 1998, come modificato dall’articolo 11, comma 3, lettera b), del decreto Adempimenti)

Allegati: -

Incentivi alla Capitalizzazione delle PMI: nuove opportunità con il nuovo decreto

Pubblicato in GU n.80 del 05.04.2024 il Decreto del 19 gennaio 2024 n. 43 recante il Regolamento per il sostegno alla capitalizzazione delle micro,

piccole e medie imprese che intendono realizzare un programma di investimento.Le agevolazioni sono concesse a fronte dell'impegno dei soci a sottoscrivere un aumento di capitale sociale dell'impresa, da versare in più quote, in corrispondenza delle scadenze del piano di ammortamento del finanziamento.

A fronte dell'aumento di capitale, il contributo in conto impianti riconosciuto in base all'articolo 11 del decreto 22.04.2022 (che aveva definito la nuova disciplina per l'acquisto da parte delle piccole e medie imprese di beni strumentali, in attuazione delle misure previste dalla Nuova Sabatini all'art. 2 del decreto-legge n. 69/2013), è incrementato:

- al 5% per le micro e piccole imprese;

- al 3,575% per le medie imprese.

Entro il 1° luglio 2024, con provvedimento della Direzione generale per gli incentivi alle imprese pubblicato nel sito web www.mise.gov.it, verranno fornite le istruzioni necessarie per la fruizione delle agevolazioni e gli schemi di domanda e di dichiarazione, nonchè il termine iniziale per la richiesta dei finanziamenti e dei contributi.

Soggetti beneficiari

Possono beneficiare delle agevolazioni le PMI che, alla data di presentazione della domanda, risultino in possesso dei requisiti di cui all'articolo 7 del decreto 22/4/2022 e dei seguenti ulteriori requisiti:

- sono costituite in forma di società di capitali;

- non annoverano tra gli amministratori o i soci persone condannate con sentenza definitiva o decreto penale di condanna divenuto irrevocabile o sentenza di applicazione della pena su richiesta ai sensi dell'articolo 444 del codice di procedura penale, per il reato di cui all'art. 2632 codice civile.

Quali sono gli investimenti incentivabili

Gli incentivi previsti dal Decreto del 19 gennaio 2024 sono orientati a sostenere le PMI in un ampio spettro di investimenti, incentrati principalmente sull'innovazione, l'efficienza produttiva e la sostenibilità ambientale, previsti dall'articolo 9 del decreto 22/4/2022, in particolare:

- investimenti in beni strumentali: l'acquisto, o l'acquisizione nel caso di operazioni di leasing finanziario, di macchinari, impianti, beni strumentali di impresa, attrezzature nuovi di fabbrica ad uso produttivo e hardware classificabili, nell'attivo dello stato patrimoniale, alle voci B.II.2, B.II.3 e B.II.4, dell'articolo 2424 del codice civile, nonche' di software e tecnologie digitali destinati a strutture produttive gia' esistenti o da impiantare, ovunque localizzate nel territorio nazionale;

- investimenti 4.0: l'acquisto, o l'acquisizione nel caso di operazioni di leasing finanziario, di beni materiali nuovi di fabbrica e immateriali, aventi come finalita' la realizzazione di investimenti in tecnologie, compresi gli investimenti in big data, cloud computing, banda ultralarga, cybersecurity, robotica avanzata e meccatronica, realta' aumentata, manifattura 4D, Radio frequency identification (RFID) e sistemi di tracciamento e pesatura dei rifiuti, come elencati, rispettivamente, negli allegati A e B alla legge n. 232/2016;

- investimenti green: l'acquisto, o l'acquisizione nel caso di operazioni di leasing finanziario, di macchinari, impianti e attrezzature nuovi di fabbrica ad uso produttivo, a basso impatto ambientale, nell'ambito di programmi finalizzati a migliorare l'ecosostenibilita' dei prodotti e dei processi produttivi.

-

Costo medio lavoro servizi postali: decreto e tabelle 2024/25

Con il decreto direttoriale 3 del 29 marzo 2024 il Ministero del lavoro e delle politiche sociali ha comunicato il costo medio del lavoro per le imprese del settore servizi postali e recapiti a partire da gennaio 2024, definiti nelle tabelle allegate al decreto in maniera distinta per operai e impiegati., ai fini in particolare dell'affidamento di appalti pubblici.

La precedente determinazione risaliva a dicembre 2021 e nel frattempo è intervenuto il rinnovo del Contratto collettivo nazionale di lavoro per il personale dipendente da imprese esercenti servizi postali in appalto, stipulato il 21 dicembre 2023 tra Fise-Assoposte e SLC-CGIL, SLP-CISL, UILPOSTE;

A seguito di interlocuzioni con le organizzazioni sindacali dei datori di lavoro e dei lavoratori firmatarie , il ministero comunica il costo medio giornaliero del lavoro per il personale dipendente da imprese private operanti nel settore della distribuzione, del recapito e dei servizi postali in appalto, per gli operai e per gli impiegati, aggiornato a decorrere dai mesi di

- gennaio e marzo 2024;

- gennaio e dicembre 2025.

Fa presente che il costo del lavoro cosi determinato è suscettibile di oscillazioni in relazione:

- a) ad eventuali benefici (contributivi, fiscali o di altra natura) di cui l’impresa usufruisce ai sensi delle disposizioni vigenti;

- b) ad oneri derivanti dall’applicazione di eventuali accordi integrativi aziendali, nonché specifici costi inerenti ad aspetti logistici (indennità varie, lavoro notturno, ecc.);

- c) ad oneri derivanti da interventi relativi a infrastrutture, attrezzature, macchinari e altre misure connesse all’attuazione del decreto legislativo 9 aprile 2008, n. 81 e successive modificazioni.

-

Ingresso lavoratori nomadi digitali: decreto in GU

Nella G.U. n. 79 del 4 aprile 2024 è stato pubblicato il Decreto 29 febbraio 2024 del Ministero dell'interno: Modalita' e requisiti per l'ingresso ed il soggiorno dei cittadini di Stati non appartenenti all'Unione europea che svolgono un'attivita' lavorativa altamente qualificata attraverso l'utilizzo di strumenti tecnologici che consentono di lavorare da remoto.

Il decreto fissa

- le modalita' e i requisiti per l'ingresso ed il rilascio del permesso di soggiorno,

- le categorie di lavoratori altamente qualificati che possono beneficiarne, definendo

- i limiti minimi di reddito del richiedente e

- le modalita' previste per la verifica dell'attivita' lavorativa da svolgere.

Le disposizioni si applicano ai cittadini di Stati non appartenenti all'Unione europea, che svolgono un'attivita' lavorativa altamente qualificata attraverso l'utilizzo di strumenti tecnologici che consentono di lavorare da remoto,

- come lavoratori autonomi ovvero

- come lavoratori dipendenti di un'impresa anche non residente nel territorio nazionale.

Nomadi digitali: requisiti per visto di ingresso e permesso di soggiorno

1. Fermo restando quanto previsto dall'art. 4, comma 3 del testo unico, l'ingresso e il soggiorno degli stranieri e' consentito ai lavoratori sopracitati che:

a) dispongano di un reddito minimo annuo non inferiore al triplo del livello minimo previsto per l'esenzione dalla partecipazione alla spesa sanitaria (il livello minimo è attualmente pari a 8.263,31 euro, incrementato fino a 11.362,05 euro in presenza del coniuge ed in ragione di ulteriori 516,46 euro per ogni figlio a carico);

b) dispongano di una assicurazione sanitaria per cure mediche e ricovero ospedaliero valida per il territorio nazionale e per il periodo del soggiorno;

c) dispongano di una idonea documentazione relativa alle modalita' di sistemazione alloggiativa;

d) dimostrino un'esperienza pregressa di almeno sei mesi nell'ambito dell'attivita' lavorativa da svolgere come nomade digitale o lavoratore da remoto;

e) presentino il contratto di lavoro o collaborazione o la relativa offerta vincolante, se lavoratori da remoto, per lo svolgimento di una attivita' lavorativa che richiede il possesso di uno dei requisiti di cui all'art. 27-quater, comma 1, del decreto legislativo 25 luglio 1998, n. 286.

Nel caso di ingresso di nomade digitale, non e' richiesto il nulla osta provvisorio ai sensi dell'art. 40, comma 5, del decreto del Presidente della Repubblica del 31 agosto 1998, n. 394.

Nel caso di ingresso di lavoratore da remoto, non e' richiesto il nulla osta al lavoro di cui all'art. 31 del decreto del Presidente della Repubblica del 31 agosto 1998, n. 394.

Modalita' per il rilascio del permesso di soggiorno dei nomadi digitali e lavoratori da remoto extracomunitari

Il decreto specifica che:

- Il permesso di soggiorno deve essere richiesto direttamente alla questura della provincia in cui lo straniero si trova entro otto giorni lavorativi dall'ingresso nel territorio dello Stato, in formato digitale e reca la dicitura «nomade digitale – lavoratore da remoto».

- viene rilasciato per un periodo non superiore a un anno ed e' rinnovabile annualmente se permangono le condizioni e i requisiti

- Non può essere rilasciato (o nel caso sia già emesso, viene revocato) se, all'esito delle verifiche svolte dalla questura il datore di lavoro risulti essere stato condannato negli ultimi cinque anni per reati di cui all'art. 22, comma 5-bis, del testo unico.

-

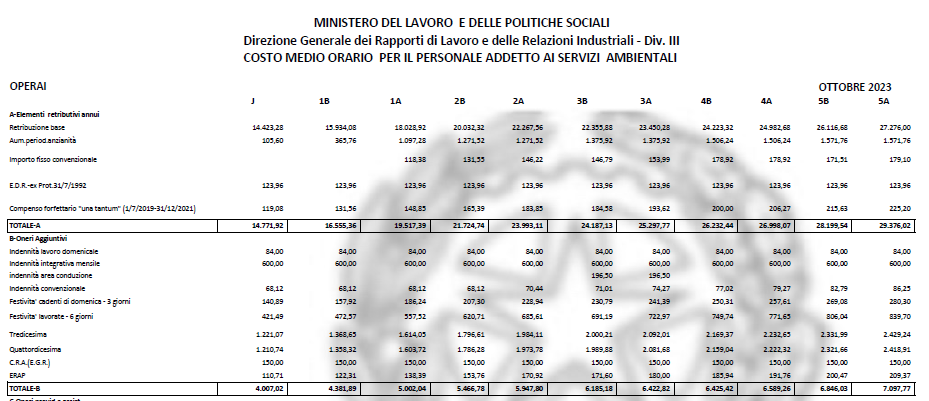

Costo lavoro igiene ambientale 2024 tabelle ministeriali

E' stato pubblicato il 20 marzo sul sito del Ministero del lavoro il decreto direttoriale 14 2024 che determina il costo medio orario del lavoro per i lavoratori dipendenti da imprese e società esercenti servizi ambientali, pubbliche e private, per gli operai e per gli impiegati.

Al decreto sono allegate le tabelle dei valori applicabili a valere dai mesi di luglio 2022; da gennaio, luglio e ottobre 2023; da gennaio e luglio 2024.

L'aggiornamento è stato definito dopo l'esame dei seguenti documenti contrattuali:

verbale di accordo del 9 dicembre 2021, sottoscritto da Utilitalia, Confindustria-Cisambiente, Legacoop Produzione e Servizi, Confcooperative Lavoro e Servizi, Agci Servizi, Fise Assoambiente come rappresentanti dei datori di lavoro e da FP-CGIL, FIT-CISL, UILTRASPORTI e FIADEL, per la copertura economica dal 1° luglio 2019 al 31 dicembre 2021;

il rinnovo del CCNL dei Servizi ambientali del 18 maggio 2022 per i dipendenti da imprese e società esercenti servizi ambientali – Aziende pubbliche e private, stipulato da Utilitalia, Confindustria- Cisambiente, Legacoop Produzione e Servizi, Confcooperative Lavoro e Servizi, Agci Servizi, Assoambiente come rappresentanti dei datori di lavoro e da FP-CGIL, FIT-CISL, UILTRASPORTI e FIADEL come rappresentanti dei lavoratori, con decorrenza dal 1° gennaio 2022 al 31 dicembre 2024;

Le nuove tabelle sono state condivise con le organizzazioni delle parti sociali sopracitate.

Nel decreto si precisa che il costo del lavoro cosi determinato è suscettibile di oscillazioni in relazione:

- a) ad eventuali benefici di cui il datore di lavoro usufruisce ai sensi delle disposizioni vigenti;

- b) ad oneri derivanti dall’applicazione di eventuali accordi integrativi aziendali (ticket, mensa, premi, indennità, ecc.);

- c) ad oneri derivanti da interventi relativi a infrastrutture, attrezzature, macchinari e altre misure connesse all’attuazione del decreto legislativo 9 aprile 2008, n. 81 e successive modificazioni.