-

Titolarità effettiva: disciplina organica sull’accesso ai dati

Giunge già alle Commissioni competenti di Camera e Senato lo schema di Decreto Legislativo approvato dal Consiglio dei Ministri n 154 del 10 marzo e ora al vaglio dei pareri tecnici prima di passare alla approvazione definitiva.

Il DLgs. reca norme di recepimento degli articoli 11,12,13,15 della direttiva Ue 2024/1640, relativa ai meccanismi che gli Stati membri devono istituire per prevenire l’uso del sistema finanziario a fini di riciclaggio o finanziamento del terrorismo.

Tra le norme vi sono appunto quelle sull'accesso ai dati per la titolarità effettiva.

Informazioni titolarità effettiva: nuove regole in arrivo

Come specificato nel comunicato stampa del Cdm viene approvato in esame preliminare, un decreto legislativo per il recepimento degli articoli 11, 12, 13 e 15 della direttiva (UE) 2024/1640 del Parlamento europeo e del Consiglio, del 31 maggio 2024, relativa ai meccanismi che gli Stati membri devono istituire per prevenire l’uso del sistema finanziario a fini di riciclaggio o finanziamento del terrorismo, che modifica la direttiva (UE) 2019/1937, e modifica e abroga la direttiva (UE) 2015/849.

Il decreto interviene sulla disciplina dell’accesso alle informazioni sulla titolarità effettiva contenute nel Registro delle imprese, al fine di migliorare la trasparenza degli assetti proprietari e di controllo di società, enti giuridici e trust: i nuovi articoli da 21-bis a 21-septies disciplinano in modo sistematico le modalità di consultazione delle informazioni.

In particolare, l’accesso è garantito alle autorità competenti tramite sistemi telematici dedicati che consentono una consultazione immediata e diretta delle informazioni.

Il decreto disciplina, inoltre, l’accesso da parte dei soggetti obbligati ai fini antiriciclaggio, esclusivamente per lo svolgimento delle attività di adeguata verifica della clientela.

L’accesso avviene mediante accreditamento presso la Camera di commercio competente ed è soggetto al pagamento dei diritti di segreteria.

I soggetti obbligati possono designare delegati per la consultazione del registro e sono tenuti a segnalare eventuali incongruenze nei dati sulla titolarità effettiva.

È inoltre introdotta una nuova disciplina per l’accesso alle informazioni da parte di soggetti diversi dalle autorità e dai soggetti obbligati, sulla base del criterio del legittimo interesse.

Possono accedere ai dati, tra gli altri, giornalisti, enti del terzo settore, università e ricercatori, nonché soggetti che intendano instaurare rapporti economici o finanziari con un’impresa, qualora dimostrino un interesse connesso alla prevenzione del riciclaggio o del finanziamento del terrorismo.

La verifica del legittimo interesse è affidata alle Camere di commercio, che decidono entro termini definiti e rilasciano, in caso di esito positivo, un certificato di accesso valido per tre anni.

Il provvedimento prevede specifiche garanzie per la tutela dei titolari effettivi, consentendo di limitare o escludere l’accesso ai dati in presenza di circostanze eccezionali che possano esporre la persona a rischi gravi come frode, rapimento, ricatto, estorsione, molestia, violenza o intimidazione, nonché nei casi in cui il titolare effettivo sia minore d’età o persona incapace. Sono infine disciplinati i diritti di segreteria per la comunicazione e la consultazione delle informazioni sulla titolarità effettiva, al fine di coprire i costi di gestione del registro.

Il decreto modifica altresì il regolamento del Ministero dell’economia e delle finanze n. 55 del 2022, eliminando il riferimento all’accesso “del pubblico” e limitando la consultazione ai soggetti autorizzati o titolari di un legittimo interesse.

-

CU 2026: il codice “24” per i medici forfettari

L'Agenzia delle Entrate ha pubblicato le regole per la CU 2026: scarica qui Modello CU 2026 e istruzioni per provvedere secondo il calendario appena stabilito.

Tabella di riepilogo delle scadenze per l'invio della CU 2026

Tipologia

Scadenza

CU dipendenti e pensionati

16 marzo 2026

CU autonomi

30 aprile 2026

CU contenente redditi esenti eo esclusi da precompilata

31 ottobre 2026

Per le ritenute dell'anno d'imposta 2025 nella CU 2026 è confermato l'esonero dall'invio per i forfettari.

Tuttavia l'obbligo resta per le categorie i cui compensi sono esclusi dall'ambito della fatturazione elettronica.

Leggi anche: CU 2026: il calendario degli invii

CU 2026: esonero per i forfettari salvo le professioni sanitarie

Il debutto della fattura elettronica per tutti, che ha reso accessibili al Fisco i dati relativi alle somme percepite, ha determinato per la CU 2025 l'esonero dalla presentazione di quelle dei forfettari, i cui dati appunto sono ugualmente disponibili al Fisco.

La semplificazione introdotta dalla Riforma fiscale non riguarda però quei soggetti, come i medici convenzionati in partite IVA, per i quali è confermato il divieto di emissione delle fatture tramite il SdI.

L'esonero dalla CU per i forfettari quindi non riguarda i compensi corrisposti a tali medici, per i quali l’Agenzia delle Entrate continua a necessitare di dati di dettaglio per il l monitoraggio dei redditi.

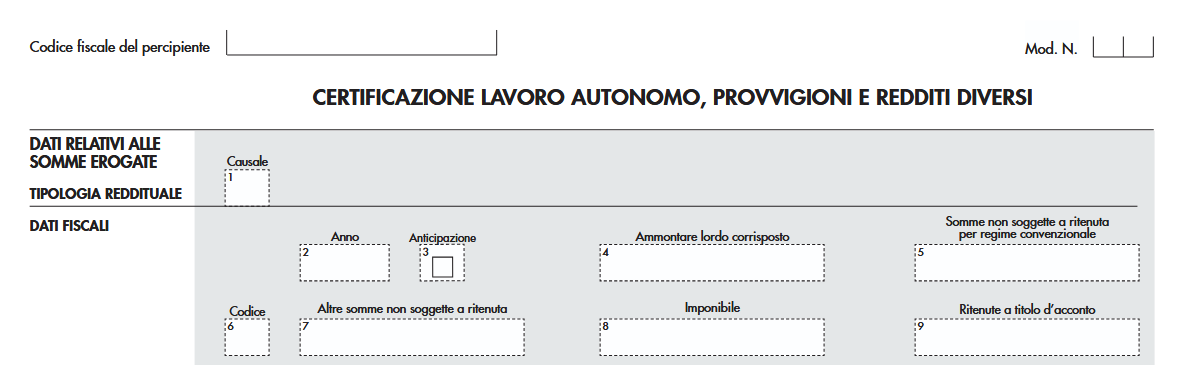

Nella CU 2026 per tali compensi, nella sezione VII. Istruzioni per il sostituto d’imposta – Compilazione dati FIscali, previdenziali e assistenziali – Certificazione lavoro autonomo, provvigioni e redditi diversi, al punto 6 occorre indicare il numero 24.

Come dettagliato dalla stesse istruzioni con il codice 24 si indicano le somme erogate ai medici di medicina generale, ai medici di continuita` assistenziale con rapporto di lavoro a tempo determinato e pediatri di libera scelta in regime forfetario di cui all’articolo 1, comma 54, della L. 190/2014 non assoggettate a ritenuta d’acconto, per le quali non si applica quanto disposto dal comma 6-septies dell’articolo 4 del D.P.R 322 del 1998.

-

IVA e punti delle carte fedeltà: disciplina UE

La Corte di Giustizia dell’Unione europea, con la sentenza 5 marzo 2026, causa C-436/24, ha chiarito un tema di grande interesse per imprese e operatori fiscali: i punti assegnati ai clienti nei programmi di fidelizzazione non costituiscono “buoni” ai fini IVA.

La decisione interpreta l’articolo 30 bis della direttiva IVA (direttiva 2006/112/CE), introdotto dalla direttiva 2016/1065, che disciplina il regime fiscale dei voucher o buoni.

La pronuncia è particolarmente rilevante perché molti operatori commerciali utilizzano sistemi di raccolta punti o premi fedeltà, e la qualificazione fiscale di tali strumenti incide direttamente sulla determinazione della base imponibile IVA.

IVA per i punti delle carte fedeltà: il caso della Sentenza della Corte UE

La controversia riguarda una società svedese che vende prodotti per la cura dei capelli e cosmetici, sia in negozi fisici sia online. L’impresa aveva progettato un programma di fidelizzazione gratuito per i clienti privati.

Il meccanismo funzionava nel seguente modo:

- i clienti accumulavano punti in base all’importo degli acquisti;

- i punti potevano essere utilizzati solo in occasione di un successivo acquisto;

- i punti davano diritto a scegliere prodotti in un “negozio di punti” dedicato;

- i prodotti disponibili potevano appartenere alla gamma ordinaria o essere articoli di basso valore;

- le aliquote IVA dei beni erano diverse (ad esempio:

- 25% per cosmetici

- 12% per integratori alimentari);

- i punti non avevano valore monetario, non potevano essere:

- convertiti in denaro

- acquistati

- trasferiti ad altri soggetti;

- i punti scadevano dopo due anni.

Il valore dei prodotti ottenibili tramite punti era indicativamente pari al 2–10% del valore degli acquisti effettuati.

Punti carte fedeltà: trattamento ai fini IVA secondo la Corte UE

Per chiarire il trattamento IVA del programma, la società ha chiesto un parere preliminare alla Commissione tributaria svedese.

La questione principale era se i punti attribuiti ai clienti dovessero essere qualificati come “buoni multiuso” ai sensi della direttiva IVA.

La Commissione ha risposto negativamente, affermando che:

- i punti non hanno valore monetario determinato

- sono attribuiti gratuitamente

- non comportano il trasferimento di un buono.

La decisione è stata impugnata sia dalla società sia dall’amministrazione finanziaria, e la controversia è giunta alla Corte suprema amministrativa svedese, che ha deciso di sottoporre la questione alla Corte di giustizia UE tramite rinvio pregiudiziale.

Il giudice svedese ha chiesto alla Corte di chiarire due punti fondamentali:

- se i punti attribuiti nell’ambito di un programma di fidelizzazione possano costituire un “buono” ai sensi dell’articolo 30 bis della direttiva IVA;

- in caso affermativo, come debba essere determinata la base imponibile IVA quando tali punti sono utilizzati per ottenere beni.

La Corte parte dall’analisi dell’articolo 30 bis della direttiva IVA, che definisce il buono come uno strumento che soddisfa due condizioni cumulative.

Il buono deve essere uno strumento:

- che contiene l’obbligo di essere accettato come corrispettivo o parziale corrispettivo per una cessione di beni o una prestazione di servizi;

- nel quale i beni o servizi o l’identità dei potenziali fornitori sono indicati nello strumento o nella relativa documentazione, comprese le condizioni di utilizzo.

Non tutti gli strumenti commerciali denominati “buoni” rientrano quindi in questa categoria ai fini IVA.

Nel caso in esame, la Corte osserva che i punti:

- vengono assegnati in funzione degli acquisti effettuati;

- possono essere utilizzati solo in occasione di un nuovo acquisto;

- consentono di ottenere beni di basso valore come premio.

Secondo i giudici europei, questo meccanismo non comporta un obbligo per il fornitore di accettare i punti come corrispettivo di una cessione di beni o servizi.

I punti, infatti, non rappresentano un mezzo di pagamento, ma solo un beneficio promozionale o uno sconto indiretto.

In sostanza, il cliente non acquisisce un vero diritto ad ottenere beni mediante un corrispettivo autonomo: riceve piuttosto un premio legato alla prosecuzione del rapporto commerciale.

La Corte di giustizia conclude affermando il seguente principio: “La nozione di ‘buono’ definita all’articolo 30 bis, punto 1, della direttiva IVA deve essere interpretata nel senso che essa non include l’assegnazione di punti da parte di un fornitore ai suoi clienti nell’ambito di un programma di fidelizzazione, in forza del quale i punti sono determinati in funzione dell’importo degli acquisti di beni e utilizzati da tali clienti per ottenere ulteriori beni offerti in vendita da tale fornitore in occasione di un nuovo acquisto presso quest’ultimo, dal momento che detti punti non contengono alcun obbligo per il fornitore di accettarli come corrispettivo totale o parziale a fronte di una cessione di beni.”

Nel caso dei programmi di fidelizzazione, tuttavia, la Corte ritiene che non si sia neppure in presenza di un “buono”, rendendo irrilevante la distinzione. La decisione introduce un chiarimento importante nel sistema IVA europeo.

I programmi di fidelizzazione basati su raccolta punti legata agli acquisti devono essere considerati strumenti promozionali, non voucher fiscalmente rilevanti.

Ne derivano alcune conseguenze pratiche:

- l’attribuzione dei punti non costituisce una cessione di buoni;

- il meccanismo è assimilabile a sconti o premi commerciali;

- non si applicano le regole IVA specifiche previste per i voucher.

-

Tax compliance: modalità di controllo del Fisco

L'atto di indirizzo del MEF a firma del Ministro Giorgetti, pubblicato a fine febbraio, specifica le attività che il Fisco metterà in campo nel prossimo triennio per implementare la tax compliance ossia una proficua collaborazione tra Agenzia e contribuenti al fine di ridurre l'evasione e aumentare la soddisfazione dei cittadini.

Vediamo cosa contiene il paragrafo sulla prevenzione e controllo da parte delle Entrate

Tax compliance: modalità di controllo del Fisco

Nel paragrafo intitolato Promuovere la tax compliance a costi ridotti e aumentare il gettito derivante da attività di prevenzione e controllo viene specificato che l'attività è svolta per potenziare ulteriormente gli strumenti di promozione dell’adempimento volontario a costi ridotti, puntando prioritariamente sulla semplificazione dei rapporti con i contribuenti e sull’ampliamento dei servizi erogati dalle agenzie fiscali ai contribuenti-utenti e su una loro semplificata modalità di fruizione.

A tema di adempimento fiscale esso non dovrà essere concepito o percepito come una richiesta di adeguamento alle esigenze dell’amministrazione finanziaria, in quanto sarà compito di quest’ultima intercettare le esigenze dei contribuenti, utilizzando strumenti e procedure appropriati, in un’ottica customer oriented.

Con riguardo alla semplificazione del sistema tributario e al miglioramento dei rapporti tra contribuente e amministrazione fiscale, un ruolo rilevante è attribuito alla dichiarazione precompilata, inclusa la precompilata IVA, la quale consentirà un significativo risparmio in termini di costi amministrativi e di adempimento riducendo anche la possibilità di errori da parte dei contribuenti nel momento dichiarativo.

Per migliorare la compliance volontaria dei contribuenti, particolare attenzione verrà riservata alla promozione dei diversi strumenti di dialogo preventivo con i contribuenti che il sistema fiscale mette a disposizione al fine di minimizzare i rischi interpretativi capaci di incidere negativamente sulle decisioni di business.Tra essi, rilevano le varie tipologie di interpello e, in particolare, l’interpello sui nuovi investimenti, che è dedicato agli investitori anche esteri e oggetto di specifiche misurazioni.

Nella stessa logica di garantire la certezza del diritto e incoraggiare le decisioni di business nel nostro Paese, si pongono gli accordi preventivi per le imprese con attività internazionale quale strumento di compliance che consenta di garantire, nell’ambito di operazioni transnazionali complesse, trasparenza e certezza nei rapporti tra Amministrazione e imprese, garantendo sostegno alle imprese,Di rilievo sarà anche l’adozione di informazioni vincolanti quale strumento di promozione di forme di compliance doganali.

La medesima logica customer oriented è alla base del rinnovato impegno per assicurare la tempestiva lavorazione dei rimborsi richiesti dai contribuenti, in particolare dei rimborsi IVA, che comporta, come di seguito evidenziato, anche il contrasto a quelli fraudolentemente creati e la puntuale e tempestiva verifica dei presupposti, rilevante anche ai fini della realizzazione delle riforme necessarie per l’estensione del periodo di aggiustamento del PSB.Di tali innovazioni potranno beneficiare tutti i contribuenti e, soprattutto, le imprese, grazie alla riduzione dei propri vincoli finanziari, a seguito dell’accresciuta liquidità proveniente dai rimborsi, anche con effetti positivi in termini di riduzione di attività elusive ed evasive motivate da recupero di liquidità.

Nella stessa direzione di promuovere l’adempimento volontario a costi ridotti vi è anche il cambio di paradigma per quanto riguarda i controlli, passando dalla verifica ex post a quella ex ante.Sarà incoraggiato, infatti, il ricorso agli strumenti, anche premiali, previsti dalla legge per migliorare l’affidabilità fiscale dei contribuenti. In tale direzione si muovono, innanzitutto, il concordato preventivo biennale per i contribuenti esercenti attività d’impresa, arti o professioni e il potenziamento del regime di adempimento collaborativo per i soggetti di maggiori dimensioni (con fatturato superiore a 750milioni nel 2024, superiore a 500milioni nel 2026 e superiore a 100 milioni nel 2028).

Per aumentare il gettito derivante dall’attività di prevenzione e contrasto sarà potenziato il sistema informativo della fiscalità e l’interoperabilità delle banche dati, facendo anche leva sull’utilizzo di strumenti di intelligenza artificiale.A tal fine, saranno ulteriormente migliorati gli strumenti di analisi del rischio di evasione e di frode, sfruttando appieno le nuove tecnologie e strumenti di data analysis sempre più avanzati che possono favorire l’acquisizione di informazioni rilevanti per effettuare controlli più mirati da parte dell’amministrazione finanziaria, riducendo l’invasività dei controlli e i casi di “falsi positivi”.

Sarà, inoltre, favorito un collegamento più efficace tra le attività di controllo e il recupero del gettito.

Effetti positivi in termini di riduzione del tax gap deriveranno anche dal rafforzamento delle attività di contrasto all’evasione e all’elusione nel settore doganale e delle accise, con particolare riguardo a quei fenomenimaggiormente pericolosi, come i casi di evasione totale dei dazi, delle accise e delle imposte e le frodi IVA all’importazione, attuate anche attraverso piattaforme digitali (dichiarazioni di modico valore nel settore dell’e-commerce).Viene anche precisato che strategico e trasversale rispetto alle predette linee di azione – di sostegno alla compliance volontaria e di contrasto all’evasione – sarà il completamento del processo di transizione digitale che ha fortemente interessato anche l’amministrazione finanziaria.

La digitalizzazione dei processi nei settori di competenza dell’amministrazione finanziaria recherà beneficio inmodo significativo ai soggetti direttamente coinvolti (cittadini, imprese) e, più in generale, al contesto nazionale.

Le imprese e gli operatori economici, da un lato, si avvantaggeranno di procedure trasparenti, certe e tempestive con evidenti impatti positivi in termini di competitività sul mercato globale e riduzione degli oneri amministrativi.

Gli utenti (contribuenti, consumatori), dall’altro lato, avranno a disposizione strumenti trasparenti e livelli qualitativi superiori.

Da questo punto di vista, nei prossimi anni si rafforzeranno le misure per la digitalizzazione e dematerializzazione del procedimento di controllo e accertamento, conseguenti anche all’attuazione delle delega fiscale, promuovendo forme di interlocuzione a distanza.

Ciò permetterà, non solo un recupero di efficienza del processo, grazie alla riduzione dei costi amministrativi di gestione delle attività a più basso valore aggiunto (quali ad esempio quelli di stampa, notifica e conservazione degli atti) ma anche un ulteriore miglioramento del confronto tra i contribuenti, gli intermediari e l’amministrazione, con positivi riflessi in termini di sostenibilità degli obblighi tributari e di riduzione del contenzioso.

-

Pec amministratori società: chiarimenti sul bollo

Con la risposta a interpello n. 67 del 2026, l’Agenzia delle Entrate ha chiarito un punto operativo legato al nuovo obbligo di domicilio digitale per gli amministratori di società: la comunicazione della PEC al Registro delle imprese è esente dall’imposta di bollo, analogamente a quanto già previsto per le imprese.

Il chiarimento riguarda l’applicazione dell’imposta di bollo alle comunicazioni introdotte dalla recente normativa che ha esteso l’obbligo di domicilio digitale anche ad alcune figure apicali delle società.

L’obbligo di domicilio digitale per gli amministratori sconta il bollo?

La questione nasce dalle modifiche normative introdotte negli ultimi anni.

In particolare:

- l’articolo 1, comma 860, della legge di bilancio 2025 (legge n. 207/2024) ha modificato l’articolo 5 del decreto-legge n. 179/2012;

- la norma ha esteso l’obbligo di domicilio digitale (PEC), già previsto per imprese e società, anche agli amministratori di società.

Successivamente, il decreto-legge n. 159/2025 ha circoscritto l’obbligo alle seguenti figure:

- amministratore unico;

- amministratore delegato;

- presidente del consiglio di amministrazione, in assenza dell’amministratore delegato.

Inoltre, la normativa stabilisce che la PEC dell’amministratore non può coincidere con quella dell’impresa.

Le società già iscritte nel Registro delle imprese devono comunicare l’indirizzo PEC degli amministratori entro il 31 dicembre 2025, oppure al momento del conferimento o rinnovo dell’incarico.

Il quesito posto all’Agenzia delle Entrate riguardava il trattamento fiscale della comunicazione della PEC degli amministratori.

In linea generale, infatti, le domande e le denunce presentate al Registro delle imprese sono soggette all’imposta di bollo, secondo quanto previsto dal D.P.R. n. 642/1972.

La tariffa prevede, per le comunicazioni telematiche al Registro delle imprese:

- 17,50 euro per le ditte individuali

- 59 euro per le società di persone

- 65 euro per le società di capitali

Tuttavia, per la comunicazione della PEC delle imprese esiste già una specifica esenzione prevista dall’articolo 16, comma 6, del decreto-legge n. 185/2008, che ha introdotto l’obbligo di domicilio digitale per le imprese.

Il dubbio interpretativo riguardava quindi se questa esenzione potesse essere applicata anche alle comunicazioni della PEC degli amministratori.

L’Agenzia delle Entrate, nella risposta all’interpello, ha adottato una interpretazione estensiva della norma, ritenendo applicabile anche in questo caso l’esenzione dall’imposta di bollo, la comunicazione della PEC degli amministratori:

- risponde alle stesse finalità di tracciabilità e ufficialità delle comunicazioni con la pubblica amministrazione;

- è sostanzialmente analoga alla comunicazione della PEC delle imprese;

- si inserisce nello stesso contesto normativo volto alla riduzione dei costi amministrativi a carico delle imprese.

Pertanto, anche la comunicazione degli indirizzi PEC degli amministratori al Registro delle imprese beneficia dell’esenzione dall’imposta di bollo prevista per il domicilio digitale delle imprese.

L’Agenzia delle Entrate precisa tuttavia che l’esenzione non opera in modo generalizzato, ma solo in specifiche condizioni:

- riguarda esclusivamente la comunicazione del domicilio digitale degli amministratori individuati dalla normativa;

- si applica anche alle successive variazioni della PEC;

- non si applica se la comunicazione contiene ulteriori atti o informazioni oltre alla semplice indicazione del domicilio digitale.

Allo stesso modo, l’esenzione non vale per soggetti diversi da quelli espressamente indicati nell’articolo 5 del decreto-legge n. 179/2012.

Allegati: -

Credito Irap enti pubblici: chiarimento ADE su compensazione

Con l'istanza di interpello n 62/2026 le Entrate chiariscono aspetti del credito IRAP da utilizzare in compensazione per gli enti pubblici.

Essa replica ad un quesito di Alfa che afferma «[…] quale ente pubblico, determina l'IRAP ai sensi dell'art. 10bis del D.Lgs. n. 446/1997, c.d. IRAP enti pubblici; […] ha presentato la dichiarazione IRAP 2024 relativa all'anno d'imposta 2023, dalla quale è emerso un credito IRAP di euro 6.618.012,00 e per il quale è stato apposto visto di conformità all'interno della dichiarazione; tale credito risulta regolarmente indicato nel quadro IR32 della dichiarazione IRAP 2024 redditi 2023; il Collegio Sindacale ha espresso perplessità in merito alla compensazione verticale tramite modello F24EP, il quale non prevede un codice tributo a credito per l'IRAP e non risulta possibile inviare modello F24 ''a saldo zero'' come previsto ai sensi dell'art. 11, co. 2, lettera a) del D.L. 24 aprile 2014, n. 66».

Tanto premesso, l'istante chiede quale sia il «[…] corretto trattamento da applicare all'utilizzo del credito IRAP enti pubblici in compensazione verticale del debito del medesimo tributo (IRAP enti pubblici)».

Vediamo la replica Ade.Credito Irap enti pubblici: chiarimento ADE su compensazione

Le Entrate rcordano che in materia di compensazione dei crediti fiscali il legislatore è ripetutamente intervenuto per razionalizzare tale strumento, anche nel tentativo di limitare i casi di uso fraudolento dello stesso da parte degli operatori economici.

Con la circolare n. 16/E del 28 giugno 2024, l'Agenzia delle entrate ha chiarito che, dal 1° luglio 2024, tutti i versamenti eseguiti mediante compensazione all'esito delle modifiche che l'articolo 1, comma 95, della legge 30 dicembre 2023, n. 213 (legge di bilancio per il 2024) ha apportato all'articolo 11 del decreto legge n. 66 del 2014 devono essere eseguiti « esclusivamente mediante i servizi telematici messi a disposizione dall'Agenzia delle entrate», laddove, precedentemente alla citata modifica normativa, detto obbligo riguardava soltanto le compensazioni con modelli F24 a ''saldo zero''.

Per effetto dell'attuale previsione normativa «[…] l'obbligo sussiste, quindi, anche nel caso in cui la compensazione dei crediti con i debiti sia solo parziale, con modello F24 non a ''saldo zero''. […]», dovendo «ritenersi che tale obbligo si estenda anche alla compensazione ''verticale'', che interviene nell'ambito dello stesso tributo (ad esempio ''acconti IRES con saldi IRES a credito''), nel caso in cui questa venga esposta nel modello F24»

Tuttavia, l'agenzia precisa che ne caso di specie il credito può essere utilizzato in compensazione esclusivamente ai fini del pagamento dell'IRAP relativa all'attività istituzionale e che tale compensazione ''verticale'' non deve essere esposta nel modello F24.

Alla luce di quanto considerato, si condivide la soluzione rappresentata dall'istante, poiché attualmente l'unica possibilità di compensare l'IRAP a credito per il versamento di quella a debito è la c.d. compensazione ''interna'' al modello dichiarativo, come previsto dalle istruzioni alla compilazione del modello IRAP 2025.Per completezza si evidenzia quanto suggerito dall'istante: «il credito IRAP enti pubblici può essere utilizzato in compensazione verticale del debito del medesimo tributo (IRAP enti pubblici), in assenza di trasmissione del modello F24 EP e con rilevazione (dell'utilizzo) nella dichiarazione IRAP nell'anno successivo all'utilizzo. Ciò anche in considerazione del fatto che il codice tributo previsto per il versamento dell'IRAP enti pubblici con F24EP (cod. 380E) non prevede l'utilizzo della colonna ''importi a credito compensati'' e non risulta sia stato previsto un altro codice tributo per l'utilizzo del credito IRAP enti pubblici nel medesimo modello F24EP»

Allegati: -

Lavanderia per ospiti RSA: trattamento ai fini IVA

Con la Consulenda giuridica n 4 del 3 marzo le Entrate hanno chiarito aspetti del servizio di lavanderia per ospiti RSA trattamento ai fini IVA

In sintesi il servizio di lavanderia per gli indumenti personali degli ospiti delle Rsa non può essere considerato essenziale o funzionale alla gestione globale della Residenza e, quindi, è soggetto al regime Iva ordinario.Servizio di lavanderia per ospiti RSA: trattamento ai fini IVA

Con l'istanza l'Associazione Alfa chiede di conoscere la corretta aliquota IVA applicabile al servizio di lavanderia per indumenti personali di ospiti delle Residenze Sanitarie Assistenziali ''RSA'' quando reso da cooperative sociali ovvero da imprese.

In particolare, l'Associazione riferisce che le lavanderie industriali ''si offrono come appaltatrici per le RSA committenti, al fine di garantire il servizio di lavaggio, stiratura e trattamento sanitizzante degli indumenti personali degli ospiti soggiornanti presso la struttura del committente''.

Detta prestazione: '' consiste in un servizio che non attiene alla gestione globale della RSA, ma che è solo incidentalmente collegato con essa, dal momento che ha ad oggetto indumenti personali del ricoverato, che sceglie di avvalersi del servizio di lavanderia, ma che

potrebbe rivolgersi parimenti a familiari o a soggetti comunque esterni''; '' è solitamente prevista, quale servizio opzionale, all'interno del servizio globale verso la RSA. Il ricoverato sceglie autonomamente di fruire del servizio che viene appositamente tracciato in relazione a ciascun ricoverato, dal prestatore del servizio e viene rendicontato e fatturato alla struttura che lo riaddebita al cliente/paziente''.

Le Entrate replicano che tale servizion sconta l'IVA ordinaria, concordando con l'interpretazione dell'istante, e richiama innanzitutto l’articolo 10, primo comma, n. 21), del decreto Iva, che prevede l’esenzione per le prestazioni tipiche di strutture come brefotrofi, case di riposo e servizi analoghi, includendo anche vitto, indumenti, medicinali e attività accessorie.Al riguardo, le risoluzioni n. 188/2002 e n. 164/2005 hanno chiarito che l’elencazione delle attività esenti non è tassativa: ciò che conta è che l’ente assicuri alloggio ed eventuali prestazioni accessorie a persone che necessitano di assistenza e cura.

La risoluzione n. 39/2004 ha precisato, inoltre, che la natura giuridica dell’ente che eroga il servizio non è determinante e che se il servizio è distinto e non essenziale per la gestione globale della Residenza, va applicato il regime Iva ordinario, salvo che rientri in una delle specifiche esenzioni dell’articolo 10 del Dpr n. 633/1972.

L’Agenzia prosegue richiamando lla risoluzione n. 164/2005, che descrive le attività riconducibili alla “gestione globale” della Rsa, ricordando che tali strutture accolgono anziani non autosufficienti e hanno come obiettivo la tutela della salute fisica, del benessere psicologico e il mantenimento delle capacità residue, assicurando un progetto complessivo di assistenza.

Con documenti di prassi più recenti, l’Amministrazione ha confermato che per beneficiare dell’esenzione occorre che il servizio sia effettivamente integrato nell’organizzazione assistenziale della Rsa.

In conclusione, l’Amministrazione evidenzia che il servizio di lavanderia per gli indumenti personali degli ospiti non può essere considerato essenziale o funzionale alla gestione globale della Rsa.

Il fatto che sia un servizio opzionale, liberamente attivabile dall’ospite e sostituibile con soluzioni alternative, ne conferma la natura accessoria e non assistenziale.

Allegati: