-

Decreto marchi: regole MIMIT per rilevare quelli di interesse nazionale

Con un comunicato di oggi 17 settembre il MIMIT specifica che il Decreto 3 luglio con Disposizioni in materia di tutela dei marchi di particolare interesse e valenza nazionale pubblicato in GU n 200 del 27 agosto, ha il fine di garantire la tutela dei marchi di particolare interesse nazionale e prevenire la loro estinzione, in attuazione della Legge “Made in Italy” (206/2023).

Con il decreto sono stabiliti i criteri e le modalità di attuazione della procedura di subentro, da parte del Ministero, nella titolarità dei marchi di imprese che cessano definitivamente la propria attività, per non disperdere il patrimonio rappresentato dai marchi del Made in Italy, registrati o per i quali sia dimostrabile l’uso continuativo da almeno 50 anni, che godono di una rilevante notorietà e sono utilizzati per la commercializzazione di prodotti o servizi realizzati da un'impresa produttiva nazionale di eccellenza collegata al territorio nazionale.

Il MIMIT sinteticamente ha specificato che il decreto prevede due linee di intervento:

- la prima, che riguarda i marchi collegati a imprese che intendono cessare l’attività;

- la seconda, rivolta ai marchi per i quali si presume il non utilizzo da almeno cinque anni.

In relazione alla prima linea di intervento sarà emanato, entro 60 giorni, un successivo decreto ministeriale, con il quale sarà definita la modulistica, la data di avvio della procedura e le eventuali ulteriori indicazioni di carattere operativo che le imprese dovranno seguire.

Nel caso in cui la Direzione Generale per la politica industriale, la riconversione e la crisi industriale, l’innovazione, le PMI e il Made in Italy manifesti l’interesse a subentrare nella titolarità, l’impresa concederà gratuitamente il marchio con apposito atto.

Per la seconda linea di intervento, il MIMIT, in caso di accertamento della decadenza del marchio per mancato utilizzo da almeno cinque anni, potrà depositare domanda di registrazione del marchio a proprio nome e autorizzarne la titolarità alle imprese nazionali ed estere che intendono investire in Italia o trasferire in Italia attività produttive ubicate all’estero, mediante contratto di licenza gratuita per un periodo non inferiore a 10 anni.

Cessazione del marchio d’impresa: regole

Ai sensi dell'art 2 l'impresa titolare o licenziataria di un marchio registrato da almeno cinquanta anni, ovvero di un marchio non registrato per il quale sia possibile dimostrare l'uso continuativo da almeno cinquanta anni, che intenda cessare definitivamente l'attività di produzione del prodotto identificato dal predetto marchio notifica, alla direzione generale, il progetto di cessazione dell'attività almeno sei mesi prima dell'effettiva cessazione.

Il progetto di cessazione è redatto secondo il format che sara' definito con successivo decreto da emanarsi entro 60 giorni dalla data di pubblicazione nella Gazzetta Ufficiale della Repubblica italiana del presente decreto ossia dal 27 agosto.

Il progetto deve contenere, in particolare, l'indicazione degli effetti derivanti dalla cessazione, i motivi economici, finanziari o tecnici della stessa, nonché i tempi di chiusura e le strategie inerenti il marchio in questione, specificando che lo stesso non e' o non sarà oggetto di cessione a titolo oneroso prima della cessazione delle attività

Al progetto va altresì allegata la documentazione comprovante la titolarità del marchio o la legittimazione a disporre dello stesso.

La direzione generale, entro tre mesi dalla notifica di cui sopra, comunica all'impresa gli esiti dell'istruttoria volta alla verifica della sussistenza dei requisiti del marchio in relazione al particolare interesse e alla valenza nazionale dello stesso, manifestando l'intenzione o meno di subentrare nella titolarita' del marchio, nel caso in cui lo stesso non sia stato ovvero non sara' oggetto di cessione a titolo oneroso entro la data della cessazione dell'attivita'.

Nel corso del suddetto termine, l'impresa titolare non puo' disporre del marchio mediante cessione a titolo gratuito.

Il mancato riscontro formale da parte della direzione generale entro il termine di cui sopra si intende come manifestazione di non interesse a subentrare nella titolarita' del marchio.

Nel caso in cui la direzione generale abbia manifestato l'interesse a subentrare nella titolarita' del marchio, l'impresa

giuridicamente legittimata a disporne, entro i successivi due mesi, cede gratuitamente il marchio al Ministero, con apposito atto redatto secondo le disposizioni vigenti, anche mediante una dichiarazione di cessione o di avvenuta cessione firmata dal cedente e dalla direzione generale, con l'elencazione dei diritti oggetto della cessione.

La direzione generale, a seguito del subentro nelle ipotesi previste dal presente articolo, presenta all'Ufficio italiano brevetti e marchi la domanda di trascrizione ai sensi degli articoli 138 e 196 del decreto legislativo 10 febbraio 2005, n. 30, per comunicare la variazione di titolarita' del marchio.

I relativi oneri, ivi inclusi quelli di cui al comma 5, sono a carico del fondo di cui all'art. 25 del decreto-legge 17 maggio 2022, n. 50, convertito, con modificazioni, con legge 15 luglio 2022, n. 91.

Deposito di domanda marchio inutilizzato

Con l'art 3 si prevede che la direzione generale, in relazione ai marchi per i quali presume il non utilizzo da almeno cinque anni che possano risultare di particolare interesse e valenza nazionale, provvede, nel rispetto della normativa vigente, a formulare istanza di decadenza del marchio all'Ufficio italiano Brevetti e Marchi ai sensi degli articoli 184-bis e seguenti del decreto legislativo 10 febbraio 2005, n. 30.

In caso di accertamento della decadenza del marchio per mancato utilizzo, la direzione generale può depositare domanda di registrazione all'Ufficio italiano brevetti e marchi.Marchio cessato di titolarità del Ministero: come rilevarlo

L'art 5 prevede che l'impresa, nazionale o estera, che intende investire in Italia o trasferire in Italia attivita' produttive ubicate all'estero, interessata ad utilizzare uno o piu' marchi di titolarita' del Ministero compresi nell'elenco di cu all'art. 4, puo' formulare richiesta all'Unita' di missione, indicando gli elementi informativib inerenti il progetto di investimento, con particolare riferimento alle ricadute occupazionali.

A seguito di ricezione della richiesta 'Unita' di missione provvede, ai fini di trasparenza, a dare comunicazione sul proprio sito istituzionale della ricezione di manifestazione di interesse identificando il marchio oggetto

dell'istanza.

Eventuali ulteriori imprese che intendono investire in Italia o trasferire in Italia attivita' produttive ubicate all'estero,

interessate ad utilizzare un marchio per il quale sia stata gia' inoltrata all'Unita' di missione richiesta di utilizzo, presentano analoga richiesta entro trenta giorni dalla data di pubblicazione della manifestazione di interesse di cui al citato comma 2.

Nei casi di cui sopra l'Unita' di missione procede, ai fini della concessione dell'utilizzo del marchio, ad una valutazione

comparativa di tutte le richieste pervenute riguardanti il medesimo marchio, sulla base dei seguenti criteri: entita' dell'investimento, ricadute occupazionali, settore di riferimento, localizzazione dell'investimento, tempi di realizzazione dello stesso.

L'Unita' di missione, entro sessanta giorni dalla scadenza del termine di cui al comma 3, provvede a pubblicare gli esiti della valutazione comparativa di cui al comma 4 sul sito istituzionale e a comunicare, all'impresa selezionata, il riconoscimento del diritto all'utilizzo del marchio.

Nel caso in cui entro il termine non vengano presentate ulteriori richieste, l'Unita' di missione comunica il

riconoscimento del diritto all'utilizzo del marchio all'impresa che ha presentato richiesta entro trenta giorni dal termine

Il marchio viene messo a disposizione dell'impresa dalla direzione generale mediante contratto di licenza gratuita per un periodo non inferiore a dieci anni, rinnovabile.

In ogni caso, il contratto di licenza si risolve automaticamente, anche prima della

scadenza del termine di durata dello stesso, qualora l'impresa cessi l'attivita' o delocalizzi gli stabilimenti produttivi al di fuori dei confini nazionali.

Allegati: -

Concordato preventivo biennale: chiarimenti ADE per i forfettari

La Circolare n 18/2024 ADE sul concordato preventivo biennale, reca, oltre ad un sintetico riepilogo delle norme sul CPB, risposte a dubbi su vari aspetti della misura agevolativa.

Ricordiamo prime che entro il 31 ottobre è consentito l’accesso al CPB ai contribuenti tenuti all’applicazione degli ISA o che applicano il regime dei forfetari per i quali non si verificano le condizioni ostative previste dal decreto CPB.

Prima dei dettagli dei chiarimenti forniti nella circolare per i contribuenti forfettari, vediamo una sintesi delle peculiarità del concordato preventivo per tali soggetti:

- la proposta si riferisce solo all’anno in corso e non anche al 2025,

- assenti l’aspetto IVA e la necessità di normalizzare il reddito effettivo per confrontarlo con quello proposto,

- sono esclusi i soggetti che aderiscono per il primo periodo concordatario al regime forfettario, no ai “nuovi” forfettari 2024,

- esclusi anche i contribuenti forfettari che hanno iniziato l’attività nel periodo d’imposta precedente a quello di riferimento della proposta (attualmente si tratta del 2023),

- l’articolo 2 del decreto 15 luglio 2024 prevede la proposta solo per i forfettari che nel 2023 non hanno superato gli 85.000 € di ricavi/compensi (da definire la posizione di chi ha superato i 100.000 €).

CPB forfettari: può aderire chi ha superato 85mila euro di soglia nel 2023?

L’articolo 2 del decreto ministeriale CPB forfetari prevede che sia formulata una proposta di CPB solo ai soggetti forfettari che nel periodo di imposta 2023 non hanno superato la soglia di 85.000 euro di ricavi/compensi.

Si domandava se chi ha superato tale soglia nel periodo 2023 può aderire alla proposta CPB prevista per i soggetti ISA per il biennio 2024/2025

Le Entrate hanno replicato negativamente, specificando che l’articolo 2 del decreto ministeriale CPB ISA prevede che sia formulata una proposta di CPB per i contribuenti che, nel periodo d'imposta in corso al 31 dicembre 2023, hanno applicato gli ISA.

Pertanto, in riferimento al quesito posto, il contribuente che nel periodo di imposta 2023 ha superato la soglia prevista per l’applicazione del regime forfetario non può aderire alla proposta CPB prevista per i soggetti ISA per il biennio 2024/2025 non avendo applicato gli ISA nel p.i. 2023.

CPB: superamento della soglia dei ricavi, chiarimenti

L’articolo 32, comma 1, lettera b-bis), del decreto CPB, prevede che il concordato cessa di avere efficacia a partire dal periodo d'imposta in cui il contribuente supera il limite dei ricavi di 100mila euro (di cui all'articolo 1, comma 71, secondo periodo, della legge 23 dicembre 2014, n. 190) maggiorato del 50 per cento (150.000 euro).

Si domandava se, nel caso in cui nel corso del periodo di imposta 2024 il contribuente percepisca ricavi o compensi superiori a 100.000 euro ma inferiori a 150.000 euro, potrà optare, per tale annualità d’imposta, per il regime opzionale di imposizione sostitutiva sul maggior reddito concordato di cui all’articolo 31 bis del decreto CPB.

Le Entrate hanno chiarito che, nel caso rappresentato la risposta è positiva poiché la previsione di cui alla lettera b-bis all’articolo 32, comma 1 del decreto CPB, ove si verifichino le condizioni dalla stessa previste, consente, anche laddove il regime forfetario cessa di avere applicazione per il superamento del limite di ricavi/compensi, di applicare le disposizioni correlate all’istituto del CPB compresa quella di cui all’articolo 31 bis del decreto CPB.

-

Concordato preventivo biennale: pubblicate le istruzioni per aderire entro il 31 ottobre

Con la Circolare n 18 del 17 settembre l'Agenzia delle Entrate pubblica le regole per forfetari e soggetti Isa ai fini della adesione entro il 31 ottobre prossimo al CPB concordato preventivo biennale.

Ricordiamo che si tratta dell’istituto introdotto dal Dlgs n. 13/2024 al fine di favorire l’adempimento spontaneo agli obblighi dichiarativi.

L'Ade nel documento di prassi fornisce numerose risposte ai principali dubbi sulla misura agevolativa, dedicando una sezione apposita al termine del corposo documento di 64 pagine.

Inoltre, vengono evidenziate:

- le linee generali e spiegate le regole specifiche per i forfetari e per i contribuenti che applicano gli Indici sintetici di affidabilità (Isa),

- i benefici, le condizioni, le modalità e i tempi per aderire,

- le cause di cessazione e di decadenza.

Leggi anche:

- Concordato preventivo biennale: chiarimenti ADE per i forfettari

- Concordato preventivo biennale: spunta l'ipotesi del condono per i redditi 2018-2023.

Concordato preventivo biennale: principali chiarimenti ADE del 17 settembre

La sezione finale della Circolare n 18 reca 18 risposte a quesiti ricorrenti riguardanti il CPB, vediamo i principali.

In riferimento alla condizione di accesso dei debiti tributari viene chiarito che il vincolo ostativo relativo ai 5.000 euro:

- riguarda l'ammontare complessivo dei debiti tributari o dei debiti contributivi, anche nel caso in cui esso sia composto da singoli debiti di importo unitario inferiore a questa soglia;

- esso va verificato sulla base della situazione debitoria esistente al 31.12.2023, rilevando solo i debiti della società e non dei singoli soci.

Per quanto riguarda i soggetti ISA, l’esistenza di una causa di esclusione per il 2023, preclude l’accesso al concordato 2024-2025 anche qualora il modello ISA sia stato presentato solo ai fini statistici.

Invece, la verifica di una causa di esclusione dagli ISA durante i periodi oggetto di accordo non incide sulla validità del concordato che continua a mantenere efficacia.

Per i contribuenti in regime forfetario viene chiarito che, se nel corso del 2024, essi superino la soglia di euro centomila di ricavi e compensi e non quella di 150.000 euro, il concordato preventivo resta efficace e, nonostante la fuoriuscita immediata dal regime, può essere applicata l’imposta sostitutiva prevista per i soggetti forfetari.

In caso di svolgimento contemporaneo di più attività d’impresa e di lavoro autonomo, in linea con i criteri di compilazione dei modelli ISA, il software “Il tuo ISA 2024 CPB” formula due distinte proposte di concordato per le due diverse tipologie reddituali a cui il contribuente può aderire sia congiuntamente che individualmente.

Si rimanda al documento di prassi per gli altri chiarimenti.

CPB: beneficiari e benefici dell’adesione

Possono aderire al CPB i contribuenti di minori dimensioni titolari di reddito d’impresa e di lavoro autonomo.

In particolare, il nuovo istituto è dedicato a coloro che aderiscono al regime dei forfetari e ai contribuenti che sono tenuti all’applicazione degli Isa.

L'ade specifica che tra le condizioni per l’adesione vi sono:

- non avere debiti per tributi amministrati dall’Agenzia o debiti contributivi

- o aver estinto, prima della scadenza del termine per aderire al Concordato, quelli di importo pari o superiore a 5mila euro.

- non essere stati condannati per determinati reati (decreto legislativo n. 74/2000, articolo 2621 del codice civile, articoli 648-bis, 648-ter e 648-ter 1 del codice penale).

Attenzione al fatto che il concordato in oggetto è precluso inoltre a coloro che nei tre anni precedenti a quello di applicazione non hanno presentato la dichiarazione dei redditi, pur essendo tenuti a farlo.

La Circolare n 18/2024 sinteticamente evidenzia che l'adesione alla proposta del Fisco consente di pianificare la propria tassazione per un anno in via sperimentale (2024) per i forfetari e per due anni (2024 e 2025) per i contribuenti Isa. Inoltre, nei confronti di tutti i soggetti che aderiscono non potranno essere effettuati gli accertamenti previsti dall’articolo 39 del Dpr n. 600/73 salvo che, in esito ad attività istruttorie dell’amministrazione Finanziaria, non si verifichi una causa di decadenza dal Cpb stesso.

Ulteriori benefici riguardano i contribuenti che applicano gli Isa, che avranno diritto alle premialità specifiche del regime. L’adesione, invece, non ha alcun effetto ai fini Iva.

Concordato preventivo biennale: come aderire entro il 31 ottobre

Il documento ADE del 17 settembre chiarisce anche che i beneficiari possono aderire come segue:

- i contribuenti forfetari possono compilare il quadro LM del modello direttamente tramite il servizio “RedditiOnline” oppure tramite l’applicativo della dichiarazione precompilata per definire il proprio reddito 2024 e valutare se aderire all’istituto;

- i contribuenti Isa, invece, hanno a disposizione sul sito dell’Agenzia il software “Il tuo ISA 2024 CPB” per calcolare il proprio indice sintetico di affidabilità (Isa) e accedere alla proposta di Concordato preventivo biennale (Cpb).

Viene specificato che in entrambi i casi, la deadline per l’adesione per questo primo anno di applicazione è fissata al 31 ottobre 2024.

Allegati: -

Master universitario e premio al 1° classificato: tassazione

Con Risposta a interpello n 184 del 16 settembre le Entrare chiariscono la tassazione dei premi corrisposti agli studenti più meritevoli della prova finale di un Master Universitario di 2° livello.

Il dubbio è relativo all'inquadramento come reddito assimilato a lavoro dipendente oppure tra i redditi diversi, i dettagli.

Master universitario e premio al 1° classificato: tassazione

L'articolo 50, comma 1, lett. c), del TUIR qualifica come redditi assimilati a quello di lavoro dipendente «le somme da chiunque corrisposte a titolo di borsa di studio o di assegno, premio o sussidio per fini di studio o di addestramento professionale, se il beneficiario non è legato da rapporti di lavoro dipendente nei confronti del soggetto erogante»

Ai sensi dell'articolo 67, comma 1, lettera d), del TUIR costituiscono, invece, redditi diversi, se non costituiscono redditi di capitale ovvero se non sono conseguiti nell'esercizio di arti e professioni o di imprese commerciali o da società in nome collettivo e in accomandita semplice, né in relazione alla qualità di lavoratore dipendente, «le vincite delle lotterie, dei concorsi a premio, dei giochi e delle scommesse organizzati per il pubblico e i premi derivanti da prove di abilità o dalla sorte nonché quelli attribuiti in riconoscimento di particolari meriti artistici, scientifici o sociali».

L'Agenzia delle Entrate chiarisce che i premi in questione non sono considerati redditi assimilati a quelli di lavoro dipendente, poiché non sono erogati per sostenere l'attività di studio o formazione degli studenti (art. 50, comma 1, lett. c, del TUIR).

Invece, tali premi rientrano nella categoria dei "redditi diversi" (art. 67, comma 1, lett. d, del TUIR) in quanto riconosciuti per meriti artistici, scientifici o sociali.

Di conseguenza, è corretta l'applicazione della ritenuta del 25% prevista dall'articolo 30 del DPR n. 600 del 1973 per i premi conseguiti, applicata dall'Università.

Allegati: -

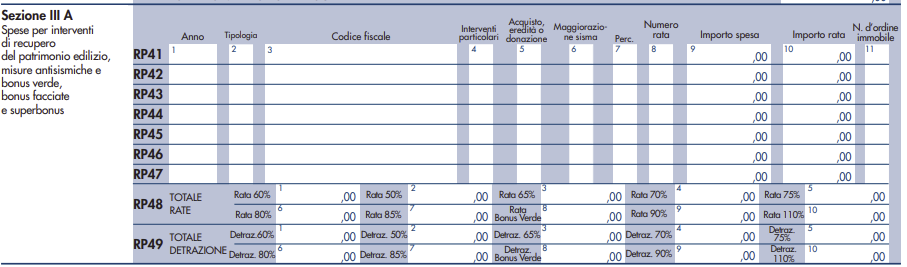

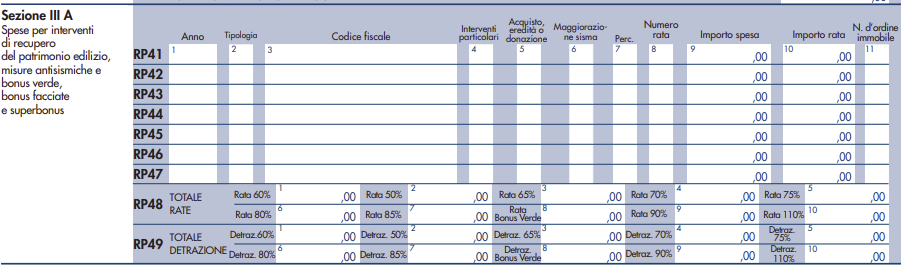

Spese pannelli fotovoltaici: come indicarle in dichiarazione 2024

Un contribuente specificava di aver sostenuto nel 2023 delle spese per la realizzazione di opere finalizzate al recupero del patrimonio edilizio con l’installazione di impianti basati sull'impiego delle fonti rinnovabili di energie (pannelli fotovoltaici).

Ai fini della detrazione fiscale le Entrate hanno risposta a dubbi sulla indicazione nel modello 730/2024 e ne modello Redditi PF 2024.

Spese pannelli fotovoltaici: cosa indicare se rientranti nel superbonus

Con una FAQ del 13 settembre viene chiarito che:

se le spese sono relative ad interventi rientranti nel c.d. “Superbonus” (art. 119, commi 5 e 6 decreto-legge n. 34/2020), l’onere deve essere indicato:

- ai righi E41-E43 del Modello 730

- ai righi RP41-RP47 del Modello Redditi PF

inserendo:

- nella colonna 1 l’anno 2023,

- nella colonna 2 la tipologia di intervento (codice 16 per l’installazione di impianti solari fotovoltaici connessi alla rete elettrica su edifici esistenti e codice 17 per l’installazione di sistemi di accumulo integrati negli impianti solari fotovoltaici agevolati se contestuale o successiva agli interventi di cui al codice 16),

- nella colonna 7 il codice 1 (in caso di percentuale del 110%) o codice 2 (in caso di percentuale del 90%),

- nella colonna 8 il numero della rata,

- nella colonna 9 l’importo della spesa sostenuta,

- nella colonna 10 il numero d’ordine dell’immobile oggetto dell’intervento.

Spese pannelli fotovoltaici: cosa indicare se rientranti nel recupero edilizio

Se invece, specificano le entrate, le spese sono relative ad interventi di recupero del patrimonio edilizio e di riqualificazione energetica degli edifici (art. 16-bis, comma 1, lettera h) del TUIR), non rientranti nell’ambito del “Superbonus”:

- nei righi E41-E43 del Modello 730

- nei righi RP41-RP47 del Modello Redditi PF

dovranno essere inseriti esclusivamente i seguenti dati:

- nella colonna 1 l’anno 2023

- nella colonna 8 il numero della rata

- nella colonna 9 l’importo della spesa sostenuta

- nella colonna 10 il numero d’ordine dell’immobile oggetto dell’intervento.

-

Società cancellata dal registro: il liquidatore resta responsabile per 5 anni

Con la Sentenza n 21981 del 5 agosto la Cassazione statuisce che il liquidatore mantiene la rappresentanza delle imprese cancellate dal registro.

In dettaglio gli effetti della cancellazione della società dal registro delle imprese sono sospesi per cinque anni in favore dell’amministrazione finanziaria e degli agenti di riscossione, ma le pretese tributarie devono essere fatte valere con atti impositivi ritualmente notificati presso la sede legale della società oramai estinta e nei confronti dell’ultimo suo legale rappresentante, amministratore o liquidatore.

E se uno dei soggetti su indicati, nel corso di questi cinque anni è deceduto, l’ente impositore non può rivolgersi ai suoi eredi o agli altri soci.

Registro imprese e cancellazione: il liquidatore è responsabile per altri 5 anni

La sentenza in oggetto riguarda l'articolo 28, comma 4, del decreto legislativo 175/2014, che prevede una deroga all'articolo 2495 del Codice civile.

L'articolo 2495 del Codice civile prevede che, dopo l’approvazione del bilancio finale di liquidazione, il deposito presso l’ufficio del Registro delle imprese e il decorso di 90 giorni senza che sia stato presentato reclamo, il conservatore cancella e la società si estingue.

In deroga a questa norma, l'art 28 comma 4 recita testualmente che, ai soli fini della validità e dell'efficacia degli atti di liquidazione, accertamento, contenzioso e riscossione dei tributi e contributi, sanzioni e interessi, l'estinzione della società di cui all'articolo 2495 del codice civile ha effetto trascorsi cinque anni dalla richiesta di cancellazione del Registro delle imprese.

La Corte di Cassazione ha chiarito che questo rinvio riguarda solo aspetti sostanziali, e non processuali, pertanto il liquidatore conserva i poteri di rappresentanza della società e l'autorità fiscale non può rivolgersi ad altri soggetti.

Questo differimento sospende anche la possibilità per i creditori insoddisfatti di rivalersi sui soci.

In un caso specifico, la Cassazione ha dichiarato illegittima una notifica di accertamento inviata all'erede del liquidatore defunto.

La notifica secondo la Cassazione avrebbe dovuto essere fatta al domicilio fiscale della società o a un nuovo liquidatore, poiché gli eredi non assumono automaticamente il ruolo del defunto, infatti, dalla morte del socio legale rappresentante non può derivare la successione degli eredi nella carica, ma l’incombenza di procedere alla nomina di un nuovo liquidatore.

-

Lavoro domestico: online anche le deleghe per Agenzie lavoro

Per l'assunzione e la gestione di colf e badanti in autonomia INPS ha reso disponibile per i datori di lavoro:

- i servizi online sul sito www.inps.it , e

- una applicazione online per gli smartphone e tablet APP INPS MOBILE .

Dopo aver messo a disposizione le funzioni di:

- pagamento dei contributi di lavoro domestico con notifica dei promemoria al datore di lavoro,

- assunzioni e cessazioni dei contratti con relative comunicazioni obbligatorie

l'istituto ha comunicatori anche la possibilità di effettuare trasformazioni e proroghe dei contratti di lavoro domestico , in autonomia e direttamente dal cellulare.

Da gennaio 2024 gli adempimenti sono disponibili anche sulla APP (v. dettagli all'ultimo paragrafo).

Vediamo in generale gli obblighi previsti dalla normativa per l'assunzione dei lavoratori domestici e le funzioni online sia sul sito che dall'applicazione mobile.

Assunzioni colf e badanti: le comunicazioni obbligatorie

La normativa prevede per il datore di lavoro domestico l'obbligo di comunicare all'INPS in via telematica l'assunzione del lavoratore domestico entro le ore 24 del giorno antecedente l’inizio del rapporto di lavoro (art. 9 bis, comma 2, D.L. 510/96 convertito con modificazioni dalla L. 608/96, come modificato dall’art. 1, comma 1180, L. 296/06);

La comunicazione può essere fatta direttamente dal datore di lavoro :

- sul sito internet INPS o tramite l'applicazione INPS MOBILE

- avvalendosi di consulenti o associazioni sindacali abilitate (Patronati)

- tramite il Contact Center INPS.

La comunicazione, che ha efficacia anche nei confronti dell’INAIL ai fini dell’assicurazione contro gli infortuni, è sempre obbligatoria anche se si tratta di:

• periodo di prova;

• lavoro saltuario o discontinuo;

• lavoratore già assicurato presso un altro datore di lavoro o per un’altra attività;

• lavoratore già titolare di pensione.

L’obbligo di comunicazione esiste anche in fase di proroga, trasformazione (da tempo determinato a tempo indeterminato oppure in caso di svolgimento dell’attività in una abitazione del datore di lavoro diversa da quella comunicata precedentemente) e cessazione del rapporto di lavoro. In questi casi la comunicazione dovrà essere effettuata entro cinque giorni dall’evento.

È anche consentito l’annullamento di una denuncia di assunzione, ma solo entro cinque giorni dalla data indicata quale inizio del rapporto di lavoro.

Per chi decide di far da sé per l’accesso ai servizi online sul sito INPS è necessario il possesso :

- di una identità SPID o

- di una Carta Nazionale dei Servizi (CNS)

- o della Carta di Identità elettronica CIE

Una volta autenticati è possibile accedere alla schermata dell’area dedicata nella sezione servizi>lavoratori domestici.

Si ricorda che per denunciare il rapporto di lavoro oltre ai dati anagrafici e fiscali del datore occorrono, per il dipendente:

• copia di un documento di identità non scaduto;

• copia del codice fiscale;

• il permesso di soggiorno (rinnovato o in attesa) nel caso di collaboratore extracomunitario.

ATTENZIONE dal 2022 sono in vigore anche per i datori di lavoro domestico nuovi obblighi di informazione a colf e badanti sulle condizioni di lavoro, previsti dal Decreto Trasparenza n. 104 2022 , he vanno inseriti nel contratto di assunzione o allegati al contratto .

Assunzioni colf e badanti: le sanzioni per omessa comunicazione

In caso di omessa o ritarda comunicazione, è prevista una sanzione amministrativa che va da 200 a 500 euro per ogni lavoratore di cui non si è comunicata l’assunzione.

Questa sanzione può essere cumulata con la sanzione per la mancata iscrizione all’INPS e/o alla sanzione civile prevista per l’omesso pagamento dei contributi.

L’importo della sanzione per mancata iscrizione del lavoratore domestico all’INPS va da 1.500 euro a 12.000 euro per ciascun lavoratore “in nero”, maggiorata di 150 euro per ciascuna giornata di lavoro effettuato.

Lavoro domestico deleghe online

Con il messaggio del 12 settembre 2024 INPS comunica che sono disponibili sul sito INPS.IT anche a favore delle agenzie per il Lavoro autorizzate all'attività di intermediazione i servizi online per :

- l’inserimento delle deleghe dei datori di lavoro domestico e

- l’accesso al servizio denominato "comunicazione bidirezionale"

I servizi sono raggiungibili dalla sezione “Lavoro” > “Contratti e rapporti di lavoro” > Aree tematiche > “Accesso ai servizi per i lavoratori domestici” o, in alternativa, dalla sezione “Lavoro” > “Contratti e rapporti di lavoro” > “Lavoro domestico” > “Formalizzare l'assunzione di un lavoratore domestico”.

Si accede ai servizi on line dell’Istituto previa autenticazione mediante SPID, CIE o CNS.

Lavoratori domestici: APP INPS MOBILE

Come detto, grazie alle funzioni dell’applicazione per i dispositivi mobili APP INPS MOBILE i datori di lavoro possono effettuare tutte le comunicazioni relative ai contratti di colf e badanti direttamente dal proprio smartphone.

Si ricorda che INPS MOBILE è scaricabile GRATUITAMENTE dagli store online, sia per il sistema Android che IOS.

ATTENZIONE l'applicazione è utilizzabile da parte degli utenti muniti di SPID almeno di livello 2 o di Carta Identità Elettronica (CIE).

L'INPS ha comunicato, con il Messaggio n. 3433 del 2 ottobre 2023, una nuova funzione sull'app "INPS Mobile" per il lavoro domestico:

A partire dal mese di ottobre 2023 il datore di lavoro può provvedere da solo anche a

- trasformazione rapporto di lavoro e

- proroga rapporto di lavoro.

Dal mese di gennaio 2024, il datore di lavoro domestico potrà intervenire per la variazione delle condizioni di lavoro, ad esempio:

- orario,

- retribuzione

- qualifica.