-

Criptovalute: la tassazione dell’attività di staking

Una delle motivazioni per cui buona parte della dottrina non condivide l’assimilazione fiscale delle criptovalute alle valute straniere, voluta dalla prassi, è che le criptoattività presentano delle caratteristiche peculiari difficilmente associabili ad altro.

Una di queste è l’attività cosiddetta di staking, la cui remunerazione, per la sua peculiarità, è soggetta a un trattamento fiscale che non può trovare facile assimilazione nella normativa fiscale che interessa le valute fiat e che finora è stata caratterizzata dall’incertezza.

Alcune recenti pronunce dell’Agenzia delle Entrate, tra le quali l’ultima e più esauriente è la Risposta a interpello numero 437 del 26 agosto 2022, quanto meno forniscono una guida sul comportamento da adottare, a prescindere dalla condivisibilità dell’interpretazione.

Ciò che appare evidente è quanto i redditi derivanti dallo sfruttamento delle criptoattività, nel senso più esteso del termine, necessitino di una trattazione organica e specifica, possibilmente armonizzata; necessità che probabilmente troverà risposta nell’ormai famoso Regolamento MiCa sulle in corso di esplorazione in sede unionale.

Lo staking è una attività tipica delle criptovalute, direttamente collegato alle caratteristiche tecniche della blockchain: lo staking, semplificando per brevità, è il processo utilizzato dalla blockchain di una criptovaluta per raggiungere il consenso distribuito necessario alla creazione di un nuovo blocco della medesima blockchain.

La creazione del nuovo blocco avviene, quindi, attraverso un processo di validazione e convalida che utilizza le stesse criptovalute già esistenti.

Le criptovalute utilizzate in questo processo, pur restando nelle mani (o per meglio dire nel wallet) del loro proprietario, subiscono un temporaneo vincolo di indisponibilità, per il quale il contribuente viene remunerato con altre criptovalute.

L’attività di staking è uno dei servizi messi a disposizione dalle piattaforme telematiche specializzate nella compravendita di criptovalute, gli exchange; i quali fungono da intermediari, trattenendo una commissione come corrispettivo per l’utilizzo del sistema informatico, e accreditando sul portafoglio virtuale del cliente le criptovalute che gli spettano come tornaconto.

Il trattamento fiscale derivante dal vincolo di indisponibilità è stato oggetto di analisi specifica da parte della prassi.

La materia è sensibile in quanto l’attività, per le sue caratteristiche, fiscalmente presenta dei bordi poco definiti.

Rispondendo all’interpello, l’Agenzia delle Entrate considera applicabili, per l’attività di staking, le previsioni dell’articolo 44 comma 1 lettera h del TUIR, norma di chiusura dei redditi di capitale, con la quale si assimilano alla fattispecie “gli altri proventi derivanti da altri rapporti aventi per oggetto l'impiego del capitale”, in quanto, come precisato dall’Agenzia, “per la configurabilità di un reddito di capitale è sufficiente l’esistenza di un qualunque rapporto attraverso il quale venga posto in essere un impiego di capitale”.

Senza entrare nel merito dell’opportunità di questo inquadramento normativo, in attesa che l’intera materia venga analiticamente disciplinata anche dal punto di vista fiscale, al contribuente basti sapere che, allo stato attuale, l’attività di staking dalla prassi viene considerata un reddito di capitale, per cui potrà comportarsi di conseguenza nell’adempiere agli obblighi fiscali.

Più concretamente, in base al trattamento fiscale previsto per i redditi di capitale percepiti da persone fisiche fuori dall’attività d’impresa, ex articolo 44 comma 1 lettera h del TUIR, come precisato dall’Agenzia delle Entrate in occasione della Risposta a interpello numero 437/2022, che rettifica la risposta a Interpello numero 433/2022 di qualche giorno prima, la remunerazione in criptovalute dell’attività di staking, se accreditate sul wallet tenuto presso una società italiana, sarà soggetta a ritenuta a titolo d’acconto del 26% ex articolo 26 comma 5 del DPR 600/73.

Quindi l’exchange residente in Italia, che accredita al contribuente italiano (persona fisica fuori dall’attività d’impresa) delle criptovalute derivanti da attività di staking, dovrà assumere il ruolo di sostituto d’imposta e applicare una ritenuta a titolo d’acconto del 26%; imposta che dovrà essere poi definita, in sede di dichiarazione annuale dei redditi, nella sezione I-A, dedicata ai redditi di capitale, del quadro RL del modello Redditi PF.

Sul modello Redditi PF i redditi da attività di staking rappresenteranno redditi imponibili e dovranno essere esposti al lordo delle ritenute sul rigo RL2, insieme alle ritenute a titolo d’acconto subite.

Leggi anche Criptovalute: tassazione e obblighi dichiarativi, come orientarsi

-

Conservazione sostitutiva digitale registri: novità nel Dl Semplificazioni

Il Decreto Semplificazioni Dl 73/2022 convertito in Legge 122/2022 porta delle novità importanti per gli operatori su diversi temi.

In particolare, sulla conservazione dei registri contabili l’articolo 1 comma 2 bis del Dl 73/2022, come modificato in sede di conversione, introduce una semplificazione secondo la quale i registri contabili sono regolarmente tenuti e conservati se archiviati elettronicamente a condizione che i contribuenti, in sede di accesso ispezione e verifica, dimostrino che gli stessi siano aggiornati sui sistemi elettronici e vengano stampati a richiesta degli organi procedenti e in loro presenza.

La misura deroga alle regole in materia di conservazione che impongono la trascrizione su supporto cartaceo ovvero la conservazione elettronica del dato entro tre mesi dal termine di presentazione della dichiarazione dei redditi relativamente all’esercizio chiuso.

La norma si riferisce solo ai registri contabili quindi ad esempio libro giornale, libro degli inventari e registri prescritti ai fini dell’imposta sul valore aggiunto, scritture ausiliarie comprese quelle di magazzino e registro dei beni ammortizzabili.

In proposito ricordiamo che tale novità era stata annunciata con comunicato stampa del 27 luglio 2022 dal CNDCEC che spiegava che sarà sufficiente tenere aggiornati i libri e le scritture contabili su supporto informatico e stamparli soltanto all’atto di eventuali richieste da parte dell’amministrazione finanziaria in sede di controllo.

TABELLA DI RIEPILOGO

La norma di riferimento

L'interpretazione dell'Agenzia delle Entrate Novità introdotta con emendamento al DL Semplificazione poi convertito con Legge n 122/2022 pubblicata in GU n 193 del 19 agosto e in vigore dal 20 L'art 7 comma 4-quater del DL 357/94 dispone che la tenuta di qualsiasi registro contabile con sistemi elettronici su qualsiasi supporto è, in ogni caso, considerata regolare in difetto di trascrizione su supporti cartacei nei termini di legge, se, in sede di accesso, ispezione o verifica, gli stessi risultano aggiornati sui predetti sistemi elettronici e vengono stampati a seguito della richiesta avanzata dagli organi procedenti e in loro presenza. La norma opera in deroga al precedente comma 4-ter del medesimo articolo che impone, invece, la stampa dei registri “meccanografici” entro tre mesi da quello per la presentazione della dichiarazione dei redditi.

Il legislatore ha inteso estendere l’“obbligo di stampa cartacea soltanto all’atto del controllo e su richiesta dell’organo procedente, già previsto limitatamente ai registri dell’IVA, […] a tutti i registri contabili tenuti in via meccanizzata o elettronica”.

L’Agenzia delle Entrate con la risposta interpello 9 aprile 2021 n. 236 (In proposito leggi Stampa registri o conservazione sostitutiva entro il 10 giugno 2021

e con la risoluzione 28 marzo 2022 n. 16 (in proposito leggi Registri in formato elettronico: le Entrate riepilogano le regole) ha specificato che:

- l’intervento normativo non ha modificato le norme in tema di conservazione

- tenuta e conservazione dei documenti restano concetti e adempimenti distinti, seppure posti in continuità

Quindi se i documenti fiscalmente rilevanti consistano in registri tenuti in formato elettronico ai fini della regolarità:

non hanno obbligo di essere stampati sino al terzo mese successivo al termine di presentazione della relativa dichiarazione dei redditi, salva apposita richiesta in tal senso da parte degli organi di controllo in sede di accesso, ispezione o verifica;

però vanno messi in conservazione entro tale momento se il contribuente intende mantenerli in formato elettronico, oppure materializzati/stampati su cartaL’emendamento al DL 73/2022 approvato determina il superamento della posizione restrittiva dell’Agenzia con la previsione che la norma in questione riguarda la tenuta e la conservazione di qualsiasi registro contabile elettronico.

Inoltre, la regolarità dei registri è riconosciuta non solo in difetto di trascrizione su supporti cartacei nei termini di legge, ma anche di conservazione sostitutiva digitale ai sensi del Codice dell’amministrazione digitale e "sarà sufficiente tenere aggiornati i libri e le scritture contabili su supporto informatico e stamparli soltanto all’atto di eventuali richieste da parte dell’amministrazione finanziaria in sede di controllo" (comunicato stampa del cndcec)Il Presidente del Consiglio Nazionale dichiarava: “Ringrazio le Istituzioni e le forze politiche che hanno accolto le nostre istanze, peraltro in un momento particolarmente delicato per il Paese. Questo ci incentiva a proseguire con tenacia nell’azione avviata da questo Consiglio al fine di dare risposte concrete ai problemi quotidiani della professione".

Soddisfazione espressa anche da Salvatore Regalbuto, consigliere nazionale dei commercialisti con delega alla Fiscalità

che dichiarava: "Abbiamo contribuito, da protagonisti, a far approvare una norma che toglie dalla scrivania dei colleghi un adempimento anacronistico e dispendioso sia in termini di tempo che di denaro. È un primo passo concreto nell’ambito degli obiettivi che intendiamo perseguire, avendo come principale punto di riferimento l’operatività quotidiana dei colleghi”.

Leggi anche Quali sono le scadenze per la stampa dei registri contabili?

-

Videochiamata con Agenzia Riscossione: a luglio il servizio in 15 Regioni

Con comunicato stampa dell'8 luglio l'Agenzia delle Riscossione comunica che si amplia il servizio di assistenza in videochiamata.

Infatti, dopo la fase sperimentale avviata lo scorso autunno in alcune città, il servizio “sportello online” è ora disponibile per i contribuenti con debiti iscritti a ruolo in tutte le province delle regioni: Abruzzo, Basilicata, Calabria, Emilia Romagna, Marche, Molise, Piemonte, Puglia, Sardegna, Toscana, Valle d’ Aosta, Veneto,

a cui si aggiungono le province autonome di Trento e Bolzano e gli ambiti provinciali di Roma, Milano e Brescia.

Pertanto, senza la necessità di andare allo sportello, si potrà ricevere assistenza “a distanza” e dialogare in tempo reale, tramite il pc, smartphone e tablet, con un addetto dell’Agenzia delle entrate-Riscossione per effettuare operazioni e ricevere informazioni specifiche su cartelle, rateizzazioni, sospensioni e rimborsi.

Sportello on line in videochiamata agenzia delle riscossione: i servizi

Lo “sportello online” in videochiamata, che nei prossimi mesi sarà esteso a tutte le regioni, rientra nel più ampio progetto di digitalizzazione intrapreso da Agenzia delle entrate-Riscossione con l’obiettivo di sviluppare nuovi servizi a distanza che possano rendere sempre più agevole e immediato il rapporto con i contribuenti.

L’appuntamento in videochiamata, che si prenota direttamente nell’area riservata del sito delle Entrate

consente di relazionarsi con Agenzia delle entrate-Riscossione in tempo reale, con la possibilità di svolgere le stesse operazioni disponibili allo sportello fisico, come ad esempio informazioni, assistenza per richieste di rateizzazioni, di sospensione o di rimborso.

La piattaforma tramite cui avviene il collegamento semplifica le procedure di riconoscimento del contribuente e permette lo scambio di documentazione anche firmata digitalmente.

Per agevolare l’interazione sono stati predisposti dei moduli in formato PDF editabile che possono essere utilizzati nel corso dell’appuntamento o compilati dal contribuente preventivamente.

Il servizio è attivo anche per gli intermediari fiscali abilitati che possono prenotare un appuntamento online in videochiamata per gestire una pratica dei clienti che li hanno delegati a operare su EquiPro, l’area del portale di Agenzia delle entrate-Riscossione riservata ai professionisti.

Gli intermediari possono effettuare allo sportello online le stesse operazioni disponibili in area riservata.

Videochiamata agenzia delle riscossione: come prenotare

La sezione “Trova lo sportello e prenota”, presente sul sito www.agenziaentrateriscossione.gov.it

consente di scegliere tra due modalità di appuntamento:

- in presenza

- o a distanza.

Per prenotare un appuntamento online, “a distanza”, basta accedere all’Area riservata del sito utilizzando le credenziali SPID o CIE ed entrare nella pagina “Appuntamenti e contatti”.

È possibile prenotare fino ai successivi quattro giorni lavorativi, indicando data e ora tra quelle disponibili.

A seguito della prenotazione il sistema genera una email di riepilogo con tutte le informazioni utili, comprese le istruzioni per avviare la videochiamata. Il contribuente riceverà anche una successiva email di promemoria dell’appuntamento.

Nel giorno e ora scelti, bisognerà accedere all’Area riservata del sito, nella sezione “Consulta la tua agenda appuntamenti”, e avviare il collegamento.

Nella stessa pagina è possibile anche cancellare l’appuntamento.

È consentito un ritardo massimo di collegamento di 10 minuti rispetto all’orario fissato, dopo i quali l’appuntamento non sarà più disponibile.

È possibile collegarsi da computer, smartphone o tablet dotati di una connessione stabile e veloce.

In alternativa allo “sportello online”, sul sito internet di Agenzia delle entrate-Riscossione sono disponibili, in modalità digitale, i principali servizi a cui il contribuente può accedere in completa autonomia con pochi click, come ad esempio la richiesta di rateizzazione, la presentazione di una istanza di sospensione legale della riscossione, la verifica della propria situazione debitoria e il pagamento di cartelle e avvisi, nonché tutte le modalità di contatto rese disponibili dall’Agenzia delle Entrate Riscossione per poter inviare istanze e chiedere informazioni o assistenza specialistica.

Si ricorda, infine, che è sempre possibile prenotare un appuntamento allo sportello fisico, cioè in presenza, utilizzando il servizio “Trova lo sportello e prenota” del sito internet dell’Agenzia delle entrate-Riscossione, senza necessità di pin e password.

Leggi anche Agenzia delle Entrate: attivo il servizio di videochiamata

-

Contributo straordinario caro bollette: chi deve pagare entro il 30.06

Con Circolare n 22 del 23 giugno le Entrate si occupano, attraverso risposte a quesiti dei contribuenti, di dettagliare le regole per il contributo straordinario contro il caro bollette (Articolo 37 del decreto-legge 21 marzo 2022, n. 21, recante “Misure urgenti per contrastare gli effetti economici e umanitari della crisi ucraina” (c.d. decreto Ucraina)

In particolare, è stata prevista l’applicazione di un contributo a titolo di prelievo straordinario, dovuto una tantum, a carico dei produttori, importatori e rivenditori di energia elettrica, di gas nonché di prodotti petroliferi.

Il contributo è dovuto sull’incremento del saldo tra le operazioni attive e passive IVA, risultanti dalla Comunicazione delle liquidazioni periodiche IVA (LIPE) del periodo dal 1° ottobre 2021 al 30 aprile 2022, rispetto al saldo delle medesime operazioni del periodo dal 1° ottobre 2020 al 30 aprile 2021.

Il contributo straordinario è stabilito nella misura del 25 per cento dell’anzidetto incremento e si applica se l’incremento stesso è superiore al 10 per cento e a euro 5.000.000.

Per ulteriori dettagli leggi anche Contributo extra-profitti imprese energetiche: prima rata entro il 30.06 con F24

Contributo straordinario caro bollette: i codici ATECO tenuti al versamento

La circolare fornisce chiarimenti sotto forma di risposte a domande e in merito all'ambito soggettivo ovvero la platea dei soggetti tenuti al versamento del contributo straordinario entro il 30 giugno in acconto del 40%, vengono specificati i codici ATECO interessati.

Dettagliatamente, il comma 1 dell'art 37 pone l'obbligo di versamento a carico dei soggetti che esercitano nel territorio dello Stato:

- per la successiva vendita dei beni,

- l’attività di produzione di energia elettrica,

- dei soggetti che esercitano l’attività di produzione di gas metano o di estrazione di gas naturale,

- dei soggetti rivenditori di energia elettrica, di gas metano e di gas naturale

- e dei soggetti che esercitano l’attività di produzione, distribuzione e commercio di prodotti petroliferi,

- nonché dei soggetti che, per la successiva rivendita, importano a titolo definitivo energia elettrica, gas naturale o gas metano, prodotti petroliferi o che introducono nel territorio dello Stato detti beni provenienti da altri Stati dell’Unione europea.

In considerazione del dato testuale della norma, si deve ritenere che il contributo straordinario sia applicabile, al verificarsi degli altri presupposti normativamente previsti, a tutti i soggetti, stabiliti o meno in Italia, che – anche in via residuale, e non solo come attività principale – esercitano nel territorio italiano una o più delle attività sopra richiamate e riconducibili, in linea di massima, ai seguenti codici ATECO:

- 06.20.00 Estrazione di gas naturale;

- 19.20.10 Raffinerie di petrolio;

- 19.20.20 Preparazione o miscelazione di derivati del petrolio (esclusa la

- petrolchimica);

- 19.20.30 Miscelazione di gas petroliferi liquefatti (GPL) e loro imbottigliamento;

- 19.20.90 Fabbricazione di altri prodotti petroliferi raffinati;

- 35.11.00 Produzione di energia elettrica;

- 35.14.00 Commercio di energia elettrica;

- 35.21.00 Produzione di gas;

- 35.23.00 Commercio di gas distribuito mediante condotte.

Contributo straordinario caro bollette: chi ha iniziato l'attività dopo il 30 aprile 2021

Si domanda se:

- i soggetti che hanno iniziato ex novo l’attività successivamente al 30 aprile 2021

- i soggetti che hanno iniziato l’attività tra il 1° ottobre 2020 e il 30 aprile 2021

rientrano nell’ambito applicativo dell’articolo 37 del decreto Ucraina

Il contributo straordinario si applica alla variazione del saldo relativo al periodo 1° ottobre 2021 – 30 aprile 2022 rispetto al saldo relativo al periodo 1° ottobre 2020 – 30 aprile 2021.

Si ritiene che i soggetti che hanno iniziato l’attività in un momento successivo al primo periodo di riferimento (ossia dopo il 30 aprile 2021) siano, quindi, esclusi dal prelievo di cui trattasi, dal momento che per tali soggetti non si realizza il presupposto per l’applicazione del contributo, mancando del tutto lo svolgimento dell’attività in tale periodo.

Se, invece, un soggetto ha iniziato l’attività nel corso del primo periodo di riferimento (1° ottobre 2020 – 30 aprile 2021), ad esempio il 1° gennaio 2021, si ritiene che il contributo sia dovuto, confrontando tuttavia dati omogenei.

In particolare, nell'esempio di sopra, si dovranno prendere come termine di confronto i dati desumibili dalle LIPE relative al periodo 1° gennaio 2021 – 30 aprile 2021 e raffrontarli con i dati relativi al periodo 1° gennaio 2022 – 30 aprile 2022, facendo riferimento (in caso di periodi non coincidenti con la LIPE), ai dati dei registri IVA (come prima illustrato nel paragrafo n. 2. 8 cui si rimanda)

Per inizio di attività, in conformità ai principi generali in materia di IVA, si intende il momento in cui il soggetto acquisisce la soggettività passiva ai fini IVA, ossia al momento dell’apertura della partita IVA, accompagnata dallo svolgimento delle attività di carattere preparatorio finalizzate alla costituzione delle condizioni d’inizio effettivo dell’attività tipica, a prescindere dall’effettiva realizzazione di operazioni attive.

Per ulteriori chiarimenti forniti con il documento di prassi datato 23 giugno 2022 si rimanda alla sua lettura integrale, cliccando qui

Allegati: -

Detrazione premi assicurativi sul modello 730 del 2022 per l’anno 2021

Le spese sostenute per premi assicurativi non sono tutte detraibili; sono detraibili solo alcune specifiche situazioni assicurate, espressamente individuate dal Legislatore, a determinate condizioni e con alcuni limiti.

Sono detraibili, nella misura del 19%, i seguenti premi assicurativi:

- per assicurazioni sulla vita e contro gli infortuni;

- per assicurazioni a tutela di persone con disabilità grave;

- per assicurazioni per rischio di non autosufficienza;

- per assicurazioni per il rischio di eventi calamitosi;

- per assicurazioni per il rischio di eventi calamitosi per assicurazioni stipulate contestualmente alla cessione del credito di imposta relativo al Sisma-bonus per cui si può fruire della percentuale di detrazione del 110 per cento a una impresa di assicurazione.

In linea generale le spese sostenute per premi assicurativi, quelli elencati, sono detraibili nella misura del 19% se sostenute dal contribuente, con modalità tracciate (bonifico, bancomat, carta di credit, altro), per se stesso o per un familiare fiscalmente a carico nell’anno d’imposta 2021.

A partire dal 2020 la misura delle detrazioni di imposta per queste spese, come prevista dal Legislatore, è usufruibile in misura piena se il contribuente percepisce un reddito complessivo fino a 120 mila euro; è da ragguagliare in modo proporzionale per i redditi che arrivano fino 240 mila euro, limite reddituale oltre il quale tali spese diventano indetraibili.

Anche i redditi da cedolare secca rientrano nel suddetto limite.

Entrando nello specifico delle singole detrazioni, è possibile puntualizzare alcune questioni operative, come specificato sulle istruzioni del modello 730 del 2022 per l’anno fiscale 2021:

- assicurazioni sulla vita e contro gli infortuni: sono detraibili le spese sostenute per contratti stipulati dal 2001 per polizze assicurative aventi ad oggetto il rischio di morte, di invalidità permanente non inferiore al 5%, da qualunque causa derivante, fino all’importo di 530 euro;

- assicurazioni a tutela di persone con disabilità grave: interessa le persone con disabilità grave accertata dalle Aziende sanitarie locali tramite le commissioni mediche, mentre l’ammontare corrisposto non deve complessivamente superare l’importo di 750 euro, al netto dei premi per le assicurazioni aventi per oggetto il rischio di morte o di invalidità permanente;

- assicurazioni per rischio di non autosufficienza: la detrazione (che spetta solo se l’assicurazione non può recedere dal contratto) riguarda i premi versati per le assicurazioni con oggetto il rischio di non autosufficienza nel compimento degli atti della vita quotidiana, e l’importo dei premi non deve complessivamente superare l’importo di 1.291,14 euro, al netto dei premi per le assicurazioni aventi per oggetto il rischio di morte o di invalidità permanente e la tutela di delle persone con disabilità grave;

- assicurazioni per il rischio di eventi calamitosi: riguarda le polizze stipulate dal 2018 relative a immobili ad uso abitativo;

- assicurazioni per il rischio di eventi calamitosi per assicurazioni stipulate contestualmente alla cessione del credito di imposta relativo al Sisma-bonus per cui si può fruire della percentuale di detrazione del 110 per cento a una impresa di assicurazione: (detrazione prevista nel contesto agevolativo del cosiddetto Superbonus 110%) sono esclusi gli edifici ubicati nella zona sismica 4.

Condizione necessaria per poter usufruire di tali detrazioni d’imposta è la loro esposizione in sede di Dichiarazione annuale dei redditi.

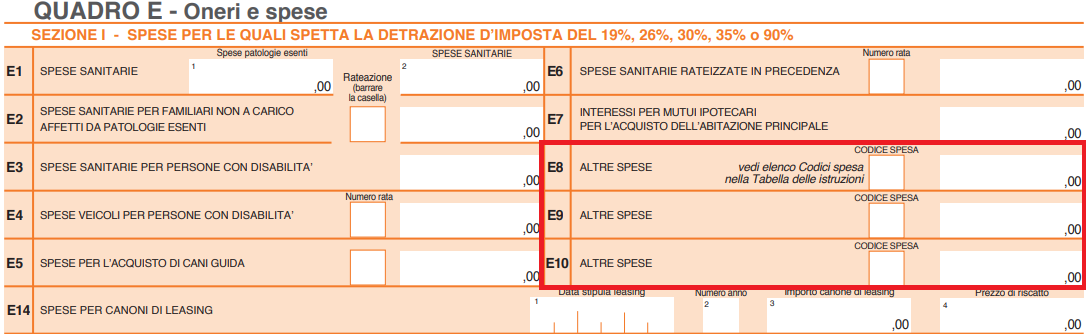

In relazione ai contribuenti che possono presentare il modello 730 del 2022, per l’anno d’imposta 2021, l’esposizione delle spese sostenute si effettua attraverso la compilazione dei righi E8 – E9 – E10 “Altre spese” sul Quadro E “Oneri e spese”, sezione 1 “Spese per le quali spetta la detrazione d’imposta del 19% 26% 30% 35% o 90%”.

La compilazione dei righi E8 – E9 – E10 è molto semplice e si configura nell’indicazione della spesa sostenuta (importo arrotondato all’unità di euro) accompagnato dal “codice spesa”, necessario per riconoscere la detrazione in questione.

I codici spesa delle detrazioni per premi assicurativi sono:

- per assicurazioni sulla vita e contro gli infortuni: codice spesa 36;

- per assicurazioni a tutela di persone con disabilità grave: codice spesa 38;

- per assicurazioni per rischio di non autosufficienza: codice spesa 39;

- per assicurazioni per il rischio di eventi calamitosi: codice spesa 43;

- per assicurazioni per il rischio di eventi calamitosi per assicurazioni stipulate contestualmente alla cessione del credito di imposta relativo al Sisma-bonus per cui si può fruire della percentuale di detrazione del 110 per cento a una impresa di assicurazione: codice spesa 81.

-

Criptovalute: la compilazione del quadro RW sul monitoraggio fiscale

L’articolo 4 del DL 167/1990 prevede che le persone fisiche, gli enti non commerciali e le società semplici che detengono all’estero attività finanziarie, suscettibili di produrre redditi imponibili in Italia, dovranno dichiararle nella dichiarazione dei redditi annuale: si tratta del cosiddetto monitoraggio fiscale e l’obbligo dichiarativo si estingue con la compilazione del quadro RW del modello Redditi di riferimento.

Ampliando il perimetro d’applicazione dell’obbligo dichiarativo, l’Agenzia delle Entrate con la Circolare 38/E/2013 precisa che “sono soggette al medesimo obbligo anche le attività finanziarie estere detenute in Italia al di fuori del circuito degli intermediari residenti”.

Anche le criptovalute si inseriscono in questo contesto normativo, in modo indiretto: in mancanza di una specifica norma che inquadri fiscalmente l’attività immateriale basata su blockchain, la prassi, in una certa misura supportata dalla giurisprudenza, nonostante le perplessità di parte della dottrina, ha deciso di assimilare le criptovalute alle valute estere.

Per un approfondimento della questione si veda l’articolo Criptovalute: tassazione e obblighi dichiarativi, come orientarsi.

L’assimilazione ha come conseguenza il fatto che la detenzione di criptovalute, così come di valute estere, fuori dal circuito degli intermediari residenti, debba essere dichiarato sul quadro RW del modello Redditi PF, dedicato al monitoraggio fiscale.

Della questione si è occupata l’Agenzia delle Entrate in occasione della recente risposta a Interpello 788/2021, con la quale si forniscono al contribuente alcune informazioni utili in relazione al monitoraggio fiscale e all’IVAFE, l’Imposta sul valore delle attività finanziarie detenute all'estero, nel caso di detenzione di criptovalute; nello specifico l’Agenzia precisa che:

- “ai fini della compilazione di tale quadro, il controvalore in euro della valuta virtuale, detenuta al 31 dicembre del periodo di riferimento, deve essere determinato al cambio indicato a tale data sul sito dove il contribuente ha acquistato la valuta virtuale. Negli anni successivi, il contribuente dovrà indicare il controvalore detenuto alla fine di ciascun anno o alla data di vendita nel caso di valuta virtuale vendute in corso”;

- “le valute virtuali non sono soggette all'Imposta sul valore delle attività finanziarie detenute all'estero (IVAFE) dalle persone fisiche residenti nel territorio dello Stato, in quanto tale imposta si applica ai depositi e conti correnti esclusivamente di natura bancari”.

Per quanto riguarda infine la compilazione del quadro RW, denominato “Investimenti all’estero e/o attività estere di natura finanziaria – monitoraggio IVIE / IVAFE”, del modello Redditi PF 2022, le istruzioni del modello e la citata risposta a Interpello 788/2021, precisano che, in caso di detenzione di criptovalute, oltre alle colonne che inquadrano la specifica posizione del contribuente in ragione del possesso e del valore delle criptovalute, saranno anche interessate:

- la colonna 3 “Codice individuazione bene”: inserire il codice 14 “Altre attività estere di natura finanziaria e valute virtuali”;

- la colonna 4 “Codice Stato estero”: non compilare, in quanto campo è definito “non obbligatorio” dalle istruzioni del modello, in caso di valute virtuali;

- la colonna 20 “Solo monitoraggio”: flaggare, in quanto la detenzione di criptovalute non rileva ai fini IVAFE.

-

Decreto Energia: agevolazioni per gli autotrasportatori

Il Decreto Energia (DL n 17/2022) viene pubblicato in Gazzetta Ufficiale n. 50 del 01.03.2022 e reca misure urgenti per il contenimento dei costi dell’energia elettrica e del gas naturale, per lo sviluppo delle energie rinnovabili e per il rilancio delle politiche industriali.

Si va ad intervenire in favore del settore autotrasporti visto l'aumento registrato nel corso dell'ultimo anno, del costo dei prodotti energetici e, in particolare, del gasolio per autotrazione con un impatto in termini di maggiori costi sulle imprese del settore.

Decreto Energia: incremento risorse Comitato Centrale Albo trasportatori

Si incrementa, per l'anno 2022 di 20 milioni di euro, l'autorizzazione di spesa dell'articolo 2, comma 3, del decreto-legge 28 dicembre 1998, n. 451, che assegna risorse al Comitato centrale per l'Albo degli autotrasportatori.

La finalità dalla norma è quella di sostenere il comparto dell'autotrasporto essenziale per l'approvvigionamento di beni di prima necessità, tenuto conto che in Italia oltre l'80% delle merci viaggia su gomma.

Si ricorda che il Comitato centrale è disciplinato dal decreto legislativo 21 novembre 2005, n. 284 e le sue risorse finanziarie sono costituite, in base all'articolo 2 del decreto del Presidente dalla Repubblica 21 giugno 20 l O, n. 134 (Regolamento Contabile del Comitato):

a) dalle quote annuali di iscrizione all'Albo degli autotrasportatori al cui versamento sono soggette le imprese iscritte e che sono utilizzate esclusivamente per la tenuta dell'Albo nazionale e per le attività comunque connesse al funzionamento ed alle attribuzioni del Comitato centrale;

b) dagli stanziamenti di cui all'articolo 2, comma 3, del decreto-legge 28 dicembre 1998, n. 451, che sono utilizzati per l'assolvimento dei compiti istituzionali del Comitato.

Decreto Energia: riduzione pedaggi autotrasporto

Nell'ambito degli stanziamenti viene finanziata la riduzione compensata dei pedaggi autostradali.

Al riguardo, si precisa che la riduzione dei pedaggi autostradali è disciplinata dalla direttiva europea c.d. "Eurovignette" che detta disposizioni in materia d'imputazione dei costi connessi all'utilizzo delle infrastrutture alle imprese di trasporto, anche al fine di introdurre una tariffazione per l'utilizzo dell'infrastruttura stradale.

A tal fine la direttiva consente agli Stati membri di introdurre modulazioni dei sistemi di pedaggio, prevedendo che "tali sconti o riduzioni non superano comunque il 13 % del pedaggio pagato dagli autoveicoli equivalenti cui lo sconto o riduzione non è applicabile".

Decreto Energia: deduzione forfettaria spese non documentate autotrasporti

Si prevede che l'autorizzazione di spesa prevista dall'articolo l, comma 150, della legge n. 190 del 2014 è incrementata di 5 milioni di euro per l'anno 2022. Tali risorse sono destinate ad aumentare la deduzione forfettaria, per il medesimo anno, di spese non documentate da parte degli autotrasportatori di cui all'articolo l, comma 106, della legge 23 dicembre 2005, n. 266.

Decreto Energia: credito di imposta componente AdBiue

Inoltre si riconosce per I' anno 2022 alle imprese aventi sede legale o stabile organizzazione in Italia, ed esercenti attività logistica e di trasporto delle merci in conto terzi con mezzi di trasporto con mezzi di trasporto di ultima generazione Euro VVD a bassissime emissioni inquinanti, un credito d'imposta nella misura del 15 per cento del costo di acquisto al netto dell'imposta sul valore aggiunto del componente AdBiue necessario per la trazione dei predetti mezzi.

L'acquisto del componente deve essere comprovato mediante le relative fatture d'acquisto. La disposizione precisa che il credito d'imposta è utilizzabile esclusivamente mediante la compensazione e che ad esso non si applica il limite utilizzati annuale di 250.000 euro

La misura, pertanto, è finalizzata a garantire, non solo la sostenibilità d'esercizio delle imprese del trasporto merci, ma anche ad evitare ulteriori impatti negativi in termini di emissioni climalteranti e inquinanti, in netto contrasto con tutte le politiche di sostenibilità ambientale intraprese dal Ministero delle infrastrutture e della mobilità sostenibili e con il percorso virtuoso avviato dal comparto del trasporto merci su gomma.

Decreto Energia: credito di imposta acquisto metano liquefatto

Si riconosce un contributo, sotto forma di credito d'imposta, per l'acquisto di metano liquefatto destinato all'alimentazione dei mezzi impiegati nel settore del trasporto merci su strada. Nel corso dell'ultimo anno, infatti, è stato registrato un aumento del costo dei prodotti energetici e, in particolare, del gasolio per autotrazione con un impatto in termini di maggiori costi sulle imprese che esercitano attività di autotrasporto.