-

Prodotti DOP e IGP: domande di contributo entro il 1° ottobre

Con il Decreto n 318209 del 10 luglio pubblicato il 1° settembre, il Ministero dell'Agricoltura pubblica le regole per richiedere contributi per la valorizzazione dei prodotti DOP e IGP.

Innparticolare, le domande di contributo devono pervenire, a pena di esclusione, all’Ufficio PQA I, esclusivamente a mezzo p.e.c., entro e non oltre le ore 23:59 del trentesimo giorno successivo alla data di pubblicazione del presente decreto sul sito internet del Ministero:

- all’indirizzo di posta elettronica certificata [email protected]

- e pertanto entro il 1° ottobre prossimo.

Le risorse da assegnare nel quadro di applicazione della presente misura ammontano complessivamente a 450.000,00 euro. Il Ministero si riserva di incrementare con successivo provvedimento la disponibilità finanziaria della presente misura, mediante ulteriori risorse

disponibili.

I soggetti beneficiari sono ammessi a contributo in misura direttamente proporzionale al punteggio attribuito dalla commissione di valutazione di cui all’articolo 9 del presente decreto, nei limiti delle intensità di aiuto previste nell’articolo 3, comma 8, del presente decreto, fino ad un importo massimo di contributo pari a 250.000,00 euro per soggetto beneficiario.Vediamo chi può fare domanda.

Prodotti DOP e IGP: domande di contributo entro il 1° ottobre

Il decreto 1° settembre 2025 dell'Agricoltura provvede alla determinazione dei criteri e delle modalità per la concessione di contributi concernenti la valorizzazione e la salvaguardia delle caratteristiche di qualità dei prodotti agricoli ed alimentari contraddistinti da denominazioni di origine protette (DOP) e indicazioni geografiche protette (IGP) ai sensi del regolamento (UE) 2024/1143.

Il decreto ha ad oggetto la concessione di contributi per la realizzazione di iniziative di valorizzazione, sia in campo nazionale che internazionale, dei prodotti agricoli e degli altri prodotti agricoli e alimentari contraddistinti da DOP o IGP, e della loro salvaguardia attraverso la realizzazione delle seguenti attività:

- a) organizzazione e partecipazione a fiere, esposizioni e concorsi, nel rispetto delle condizioni previste dall’articolo 24 del regolamento (UE) 2022/2472 per i prodotti agricoli o dall’articolo 19 del regolamento (UE) n. 651/2014 per gli altri prodotti

agricoli e alimentari; - b) pubblicazioni destinate a sensibilizzare il grande pubblico in merito ai prodotti agricoli, nel rispetto delle condizioni previste dall’articolo 24 del regolamento (UE) 2022/2472;

- c) attività dimostrative, azioni di informazione e promozione dell’innovazione, nonché scambi interaziendali di breve durata e visite di aziende agricole, nel rispetto delle condizioni previste dall’articolo 21 del regolamento (UE) 2022/2472 per i prodotti

agricoli; - d) formazione professionale e acquisizione di competenze (come corsi di formazione, seminari, conferenze e coaching), nel rispetto delle condizioni previste dall’articolo 21 del regolamento (UE) 2022/2472 per i prodotti agricoli o dall’art. 31 del regolamento (UE) n. 651/2014 per gli altri prodotti agricoli e alimentari, che esclude gli aiuti per la formazione organizzata dalle imprese per conformarsi alla normativa nazionale

obbligatoria; - e) progetti di ricerca e sviluppo, anche sotto il profilo della sostenibilità ambientale, sociale ed economica, aventi ad oggetto la produzione, la commercializzazione e/o la salvaguardia dei prodotti designati da DOP o IGP, nel rispetto delle condizioni previste dall’articolo 38 del regolamento (UE) 2022/2472 per i prodotti agricoli o dall’art. 25 del regolamento (UE) n. 651/2014 per gli altri prodotti agricoli e alimentari.

Contributi per valorizzare i prodotti DOP e IGP: tipologia di aiuto

L’intensità di aiuto è limitata:

- a) nel caso delle attività previste dalle lettere a), b) e c) del precedente comma 1:

- per gli altri prodotti agricoli e alimentari: al 50% dei costi ammissibili, relativamente alle attività svolte ai sensi dell’articolo 19 del regolamento (UE) n. 651/2014;

- per i prodotti agricoli: al 70% dei costi ammissibili, relativamente alle attività svolte ai sensi degli articoli 21 e 24 del regolamento (UE) 2022/2472;

- b) nel caso delle attività previste dalle lettere d) ed e) del precedente comma 1:

- per gli altri prodotti agricoli e alimentari: al 70% dei costi ammissibili, relativamente alle attività svolte ai sensi degli articoli 25 e 31 del regolamento (UE) n. 651/2014;

- per i prodotti agricoli: al 90% dei costi ammissibili, relativamente alle attività svolte ai sensi degli articoli 21 e 38 del regolamento (UE) 2022/2472

Contributi per valorizzare i prodotti DOP e IGP: soggetti beneficiari

Sono ammessi a presentare domanda di contributo, ai sensi del presente decreto, i seguenti soggetti:

- a) Consorzi di tutela;

- b) Organismi a carattere associativo dei Consorzi di tutela;

- c) Associazioni temporanee tra uno o più soggetti di cui alla precedente lettera a) e/o uno o più soggetti di cui alla precedente lettera b).

- d) Enti ed organismi senza scopo di lucro che abbiano tra i soci Consorzi di tutela riconosciuti dal Masaf e/o Associazioni dei Consorzi di tutela riconosciuti dal Masaf, il cui statuto preveda esplicitamente come obiettivo la valorizzazione delle Indicazioni Geografiche e/o Prodotti agroalimentari DOP e IGP.

-

Modello 770: istruzioni per il frontespizio

Il modello 770/2025 va inviato entro il prossimo 31 ottobre.

Ricordiamo che da quest'anno è stata prevista anche la possibilità per chi ne abbia i requisiti, di utilzzare entro il 30 settembre il modello semplificato.

Il frontespizio del Modello è composto da:

- rima facciata, con l’informativa ai sensi del Regolamento UE 2016/679;

- seconda facciata, con i riquadri:

- tipo di dichiarazione,

- dati relativi al sostituto,

- dati relativi al rappresentante firmatario della dichiarazione, r

- redazione della dichiarazione,

- firma della dichiarazione,

- impegno alla presentazione telematica e visto di conformità

Ricordiamo che nella presentazione diretta del modello i soggetti obbligati, devono utilizzare i servizi telematici Entratel o Fisconline in base ai requisiti posseduti per il conseguimento dell’abilitazione.

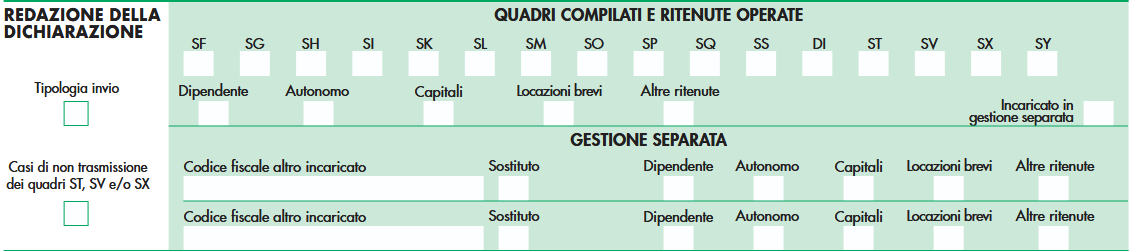

I soggetti diversi dalle persone fisiche, ivi comprese le Amministrazioni e gli enti pubblici, effettuano la trasmissione telematica della presente comunicazione tramite i propri gestori incaricati, i cui nominativi vengono comunicati secondo le modalità descritte nella circolare n. 30/E del 25 giugno 2009 e al relativo allegato tecnico.Vediamo come è composto il riquadro redazione della dichiarazione

Modello 770: istruzioni per invio unico e separato

Il "Redazione della dichiarazione" è composto da due sezioni denominate:

- “Quadri compilati e ritenute operate”

- “Gestione separata”.

Inoltre, è presente il campo “Tipologia invio” che deve essere compilato per indicare quale tipologia di invio è effettuata attraverso il modello 770.

Inoltre, è presente il campo “Tipologia invio” che deve essere compilato per indicare quale tipologia di invio è effettuata attraverso il modello 770.Infatti, è data facoltà al sostituto di trasmettere i dati separatamente in più flussi ovvero in un unico flusso.

In particolare,occorre indicare:

- 1, nel caso in cui il sostituto opti per trasmettere un unico flusso contenente i dati riferiti ai diversi redditi gestiti nel modello 770/2025 (redditi di lavoro dipendente, redditi di lavoro autonomo, redditi di capitale, redditi di locazione breve e redditi diversi);

- 2, nel caso in cui il sostituto opti per inviare separatamente i dati relativi ai diversi redditi gestiti nel modello 770/2025 (redditi di lavoro dipendente, redditi di lavoro autonomo, redditi di capitale, redditi di locazione breve e redditi diversi).

Attenzione al fatto che il sostituto può effettuare invii separati anche senza avvalersi di un altro soggetto incaricato.

Le istruzuioni al Modello 770 precisano che, l'invio può essere effettuato con un massimo di tre flussi, che devono ricomprendere complessivamente le cinque tipologie di ritenute individuate.

Nel caso in cui il sostituto opti per inviare separatamente i dati, dovrà barrare la casella inerente al flusso inviato ed inoltre è possibile, nella sezione “Gestione separata”, scegliere di:

- indicare il codice fiscale del soggetto incaricato che invia separatamente il flusso o i flussi inerenti alle altre tipologie reddituali. In tal caso dovrà essere barrata la casella o le caselle inerenti alle tipologie reddituali che saranno trasmesse dall’altro soggetto incaricato;

- barrare la casella “Sostituto” qualora il sostituto decida di effettuare invii separati anche senza avvalersi di un altro soggetto incaricato. In tal caso dovrà essere barrata anche la casella o le caselle inerenti alle tipologie reddituali che saranno trasmesse

Modello 770: istruzioni per i dati del sostituto

-

Bandi Marchi, Brevetti e Disegni: il calendario per le domande 2025

Con il Decreto MIMIT del 6 agosto sono state pubblicate le regole per gli aiuti alle imprese per Marchi, Brevetti e Disegni.

Con un avviso del 30 settembre il Ministero ha diffuso il calendario per presentare le domande per le singole misure.

La dotazione finanziaria complessiva 2025 è di 32 milioni di euro da destinare ai contributi alle PMI, vediamo come viene ripartita e come inviare le richieste.

Bandi Marchi, Brevetti e Disegni: le risorse disponibili

Gli importi delle risorse finanziarie disponibili per l’annualità 2025 ammontano a:

- euro 20.000.000,00 per la misura Brevetti+,

- euro 10.000.000,00 per la misura Disegni+

- euro 2.000.000,00 per la misura Marchi+

In data 30 settembre il Ministero delle Imprese e del Made in Italy rende operative le tre misure Brevetti+, Disegni+ e Marchi+ finalizzate alla concessione delle agevolazioni per la valorizzazione dei titoli di proprietà industriale delle micro, piccole e medie imprese.

Le domande di contributo potranno essere presentate a partire dal:

- 20 novembre 2025 per Brevetti+

- 4 dicembre 2025 per Marchi+

- 18 dicembre 2025 per Disegni+

Bando Marchi+: che cos’è

La misura Marchi+, è l’intervento che intende supportare le imprese di micro, piccola e media dimensione nella tutela dei marchi all’estero mediante agevolazioni concesse nella forma di contributo in conto capitale, attraverso le seguenti misure agevolative:

- Misura A – Agevolazioni per favorire la registrazione di marchi dell’Unione europea presso EUIPO (Ufficio dell’Unione europea per la Proprietà Intellettuale) attraverso l’acquisto di servizi specialistici esterni;

- Misura B – Agevolazioni per favorire la registrazione di marchi internazionali presso OMPI (Organizzazione Mondiale per la Proprietà Intellettuale) attraverso l’acquisto di servizi specialistici esterni.

Bando Brevetti+: che cos’è

La misura Brevetti+ è l’intervento che intende favorire lo sviluppo di una strategia brevettuale e l’accrescimento della capacità competitiva delle micro, piccole e medie imprese, attraverso la concessione ed erogazione di incentivi per l’acquisto di servizi specialistici finalizzati alla valorizzazione economica di un brevetto in termini di redditività, produttività e sviluppo di mercato.

Bando Disegni+: che cos’è

La misura Disegni+ è l’intervento che intende supportare le imprese di micro, piccola e media dimensione nella valorizzazione di disegni e modelli attraverso agevolazioni concesse nella forma di contributo in conto capitale.

-

CPB: in scadenza, arrivano altri chiarimenti ADE

L'agenzia delle entrate il 25 settembre ha pubblicato tre nuove FAQ per il concordato preventivo biennale in scadenza domani 30 settembre.

Vediamo di seguito i tre chiarimenti riguardanti:

- l'adesione alla edizione in corso, da parte di una STP e dei suoi soci che hanno già aderito nel 2024-2025,

- adesione di uno studio e dei suoi associati con partita Iva autonoma nel biennio 2025-2026, se uno dei partecipanti è escluso dall’applicazione degli Isa nel 2024,

- adesione di una ditta individuale che che ha ceduto un ramo d'azienda nel 2024 quando aveva già aderito alla edizione dell'anno scorso.

Occore ricordare che con l’introduzione delle lettere b-quinquies) e b-sexies) all’articolo 11, comma 1, del Dlgs n. 13/2024, il quadro normativo del concordato preventivo biennale (Cpb) prevede nuove cause di esclusione che riguardano in particolare i professionisti associati e le società tra professionisti.

Le lettere b-quinquies) e b-sexies) introducono due ipotesi di esclusione dal Cpb:

- b-quinquies) – riguarda i contribuenti che, nel periodo d’imposta precedente, hanno dichiarato redditi di lavoro autonomo (articolo 54, comma 1, Tuir) e contemporaneamente partecipato a un’associazione professionale o società tra professionisti. L’esclusione non opera se sia il contribuente che l’associazione/società aderiscono al Cpb per gli stessi periodi d’imposta.

- b-sexies) – si applica alle associazioni o società tra professionisti che non vedano l’adesione al Cpb, per gli stessi periodi d’imposta, da parte di tutti i soci o associati che dichiarano redditi di lavoro autonomo.

Ora vediamo i chiarimenti.

Associato di Studio: può aderire se lo studio ha aderito nel 2024-2025?

La replica ADE è affermativa, gli associati con partita Iva individuale che non hanno aderito al Cpb nel biennio 2024-2025 possono farlo nel biennio successivo, a condizione che lo studio professionale rinnovi la propria adesione al Cpb per il periodo d’imposta 2026. In tal caso, gli effetti del concordato si producono regolarmente.

Inoltre veniva domandato se può aderire lo studio nel biennio 2025-2026 se gli associati hanno già aderito nel 2024-2025

Anche qui la risposta è positiva. Lo studio professionale può aderire al Cpb nel biennio 2025-2026, purché gli associati rinnovino la propria adesione per il periodo d’imposta 2026. La sincronia tra le adesioni è essenziale per evitare le cause di esclusione previste dalle nuove disposizioni.E viene anche precisato che in entrambe le ipotesi, il mancato rinnovo dell’adesione al Cpb da parte dell’associazione o dei singoli associati comporta una causa di cessazione, come previsto dall’articolo 21, comma 1, lettere b-quinquies) e b-sexies) del Dlgs n. 13/2024.

Studio e Associati con PIVA autonoma: possono aderire se un partecipande è escluso da ISA?

La replica delle Entrate è affermativa, l’adesione al Cpb è possibile per lo studio associato e per gli associati che applicano gli Isa, anche se uno dei partecipanti è escluso.

La condizione per accedere è che il soggetto applichi gli Isa; chi non li applica è escluso, ma ciò non impedisce l’accesso agli altri membri per cui gli Isa sono applicabili.

Cessioni di ramo d’azienda in ditta individuale nel 2024: è soggetta a causa di cessazione?

Veniva domandato se una ditta individuale che ha aderito al Cpb per il biennio 2024/2025 e ha ceduto un ramo d’azienda a fine 2024 è soggetta alla causa di cessazione prevista dall’articolo 21, lettera b-ter del decreto istitutivo del concordato preventivo biennale.

La risposta è negativa la causa di cessazione non si applica. Sebbene la cessione di ramo d’azienda sia assimilabile al conferimento (che è causa di cessazione per società ed enti), la norma fa riferimento esplicito solo a “società ed enti” e non alle imprese individuali. Pertanto, per le ditte individuali, tale causa di cessazione non opera. -

Istanza rettifica dati catastali: via dal 24 settembre

Le Entrate informano che dal 24 settembre è attivo il nuovo servizio web per le istanze di rettifica dei dati catastali.

Ricordiamo che con il Provvedimento n 161919 del 2 aprile si dava attuazione a quanto previsto dalla Riforma Fiscale per la digitalizzazione del Catasto.

In particolare, si da attuazione alle disposizioni in materia di rafforzamento dei servizi digitali, ai sensi dell’articolo 22, comma 2, del decreto legislativo 8 gennaio 2024, n. 1: modalità per la predisposizione e la presentazione delle istanze di rettifica dei dati catastali tramite il servizio “Istanza rettifica dati catastali”.

Istanza rettifica dati catastali: in arrivo il servizio online

A decorrere dal 24 settembre è disponibile, nell’area riservata dello stesso sito, il servizio “Istanza rettifica dati catastali” per la compilazione e la presentazione online delle istanze di rettifica dei dati catastali.

L’area riservata è accessibile previa autenticazione con le credenziali SPID, CIE, CNS o, nei casi previsti, con le credenziali rilasciate dall’Agenzia delle entrate.

Istanza rettifica dati catastali: modalità

Le istanze di rettifica dei dati catastali sono presentate utilizzando il servizio di cui si tratta e osservando una delle seguenti modalità alternative:

- a) direttamente dal soggetto titolare del diritto reale sugli immobili previo accesso all’area riservata con una delle modalità indicate al punto 1.1.;

- b) da un soggetto che l’interessato ha delegato alla trasmissione dell’istanza di rettifica dei dati catastali; in tal caso il delegato, dopo aver effettuato l’accesso all’area riservata con una delle modalità indicate, trasmette l’istanza di rettifica dei dati catastali, unitamente al documento informatico contenente la delega alla trasmissione; sia l’istanza che la delega sono sottoscritti digitalmente dal delegante o, in alternativa, sottoscritti con firma autografa per consentire la trasmissione della loro copia per immagine, corredata della copia di un documento di identità in corso di validità del delegante stesso. Gli originali dei documenti cartacei trasmessi telematicamente devono essere conservati per il periodo previsto dall’art. 7 del Provvedimento del Direttore dell’Agenzia del territorio del 22 marzo 2005 pubblicato nella Gazzetta Ufficiale n. 70 del 25 marzo 2005.

L’applicazione “Istanza rettifica dati catastali” consente di correggere o precisare i dati catastali relativi agli immobili presenti in tutte le province del territorio nazionale ad eccezione dei territori nei quali il Catasto è gestito, su delega dello Stato, dalle Province Autonome di Trento e di Bolzano. L’aggiornamento potrà riguardare sia i dati dell’immobile come la correzione dell’indirizzo, degli identificativi catastali ecc. sia quelli dei titolari del diritto reale (errori sulle quote dei diritti reali, domande di volture non registrate, ecc.).

Istanza rettifica dati catastali: beneficiari del servizio

Il servizio può essere utilizzato dai rappresentanti di persone fisiche o dalle persone di fiducia che siano stati preventivamente abilitati con le modalità previste dal Provvedimento del Direttore dell’Agenzia delle entrate prot. n. 332731 del 22 settembre 2023, secondo le modalità indicate al punto 2.1, lett. a).

La documentazione da allegare alle istanze di rettifica dei dati catastali ne costituisce parte integrante e deve rispettare uno dei formati idonei al versamento nel sistema di conservazione dei documenti informatici dell’Agenzia delle entrate, nel rispetto delle regole tecniche di cui all’art. 71 del decreto legislativo 7 marzo 2005, n. 82 e successive modificazioni.

Allegati: -

Detraibilità IVA nella società in liquidazione

Con la Risposta n 251/2025 l'ade replica a dubbi sulla detraibilità IVA delle società in liquidazione.

In particolare, per l'agenzia durante la fase di liquidazione, una società può detrarre l’IVA su spese (es. legali, recupero crediti) se queste sono strumentali all’attività liquidatoria e non collegate a operazioni esenti pregresse.

Per le Entrate la detrazione:

- è ammessa se le spese servono a liquidare l’attivo/passivo, chiudere contenziosi o recuperare crediti;

- non è ammessa se lle spese riguardano attività precedenti esenti da IVA e non più rilevanti per la liquidazione.

Vediamo il caso di specie.

Detraibilità IVA nella società in liquidazione

ALFA S.r.l., società in liquidazione volontaria dal 2021, ha presentato un’interpello chiedendo se possa detrare l’IVA relativa a fatture ricevute da professionisti incaricati della gestione di contenziosi tributari e recupero crediti.

Si tratta di attività avviate dopo la cessazione dell’attività economica principale (esente ex art. 10 DPR 633/1972), e quindi pienamente riferite alla fase liquidatoria.

La questione centrale è se, anche in assenza di operazioni attive nella fase di liquidazione, le spese professionali legali possano rientrare tra le operazioni che danno diritto alla detrazione.

L’Istante ha sostenuto la detraibilità, richiamandosi all’inerenza di tali costi rispetto alla gestione dell’attività di liquidazione.

L’Agenzia ha ricordato che la detrazione IVA è regolata dall’art. 19 del DPR 633/1972, coerente con l’art. 168 della Direttiva IVA 2006/112/CE.

Il principio guida è quello dell’inerenza: l’IVA è detraibile solo se i beni o servizi acquistati sono utilizzati per operazioni soggette a imposta.

Importante anche il chiarimento che la liquidazione non comporta automaticamente la cessazione dell’attività d’impresa: rientra nella sua fase finale, e le operazioni in tale contesto possono ancora essere considerate economiche, se finalizzate al realizzo o alla sistemazione del patrimonio societario.

Nel caso di ALFA, le operazioni oggetto delle fatture (contenzioso tributario e recupero crediti) sono state considerate strumentali e funzionali all’attività liquidatoria.

In particolare, le spese legali erano legate alla definizione agevolata dei debiti e alla riconciliazione dei crediti residui: attività che rientrano tra gli scopi tipici della liquidazione volontaria.

Di conseguenza, la detrazione dell’IVA è stata riconosciuta, a condizione che sia dimostrabile il nesso diretto tra le prestazioni ricevute e lo svolgimento dell’attività di liquidazione.

La risposta dell’Agenzia non si discosta dalle aperture già emerse in alcune sentenze della Corte di Cassazione (ad esempio n. 12444/2011 e n. 9464/2018), in cui si affermava che la cessazione dell’attività esente riattiva il regime ordinario di detrazione in fase liquidatoria.

Tuttavia, la novità di questa risposta n. 251/2025 risiede nell'applicazione pratica di tali principi a un caso operativo concreto, con un chiaro orientamento interpretativo favorevole al contribuente.

Per i professionisti che assistono società in liquidazione, questo chiarimento rappresenta una conferma importante: se l’attività liquidatoria è svolta in modo documentato e le spese sono pertinenti, l’IVA può essere regolarmente detratta, anche in assenza di operazioni attive.

-

Dpfp approvato dal MEF: sostituisce il NADEF

Con un avviso pubblicato sul proprio sito istituzionale il MEF annuncia che, in data 17 settembre, all’unanimità in commissione bilancio del Senato è stata approvata la risoluzione sul nuovo Documento programmatico di finanza pubblica (Dpfp) che prende il posto della Nadef.

Dpfp approvato dal MEF: sostituisce il NADEF

La riforma delle regole della governance economica europea ha modificato l’impostazione della programmazione economica degli Stati membri dell’Unione europea e gli strumenti utilizzati a tal fine.

Alla luce di queste innovazioni normative, il Parlamento ha impegnato il Governo a presentare al posto del Documento di economia e finanza (DEF), il Documento di finanza pubblica (DFP), esaminato e approvato dalle Camere lo scorso aprile e successivamente inviato alle istituzioni europee.

Viene così definita la disciplina da applicare al documento di finanza pubblica che le Camere saranno chiamate a esaminare in vista della predisposizione della manovra 2026-28.

Entro il 2 ottobre 2025 viene trasmesso alle Camere, ai fini delle conseguenti deliberazioni parlamentari, il Documento programmatico di finanza pubblica (DPFP) per il successivo triennio, che contiene:

- l’aggiornamento delle previsioni a legislazione vigente riportate nel Documento di finanza pubblica 2025 (DFP 2025), macroeconomiche e di finanza pubblica, del conto economico delle Amministrazioni pubbliche, articolato per sottosettore, nonché dell’aggregato di spesa netta con indicazioni sull’andamento delle componenti sottostanti, del saldo di cassa del settore statale;

- il quadro programmatico macroeconomico e di finanza pubblica, coerente con il percorso della spesa netta stabilito, sia in termini annuali sia cumulati, dal Consiglio; l’articolazione delle misure di prossima adozione nell’ambito della manovra di finanza pubblica e dei relativi effetti finanziari;

- l’aggiornamento dello stato degli impegni di riforma e investimento adottati nel Piano strutturale di bilancio di medio termine.

Nel Documento programmatico di bilancio e nella Nota tecnico-illustrativa al disegno di legge di bilancio (NTI), per il periodo di riferimento, tra le altre cose, verrà dato conto delle componenti dell’aggregato della spesa netta; nella NTI, verrà data evidenza del conto economico programmatico delle Amministrazioni pubbliche articolato per sottosettore; verrà aggiornato, dove necessario, l’elenco dei provvedimenti collegati alla manovra di bilancio indicati nel DFP 2025; il DPFP sarà corredato di una relazione sugli indicatori di benessere equo e sostenibile.