-

730/2024: detraibilità premi assicurativi rischi calamitosi

Nel Modello 730/2024 è andocora possibile detratte le spese per assicurazioni per unità immobilieri residenziali e loro pertinenze.

Ricordiamo che a partire dal 1° gennaio 2018, è possibile detrarre in dichiarazione un importo pari al 19 per cento delle spese sostenute per assicurazioni aventi per oggetto unità immobiliari residenziali e relative pertinenze.

La detrazione non spetta invece se la polizza è stipulata per assicurare solo la pertinenza.

Vediamo il riepilogo delle regole per questa detrazione

Modello 730/2024: detraibilità dei premi assicurativi per rischi calamitosi

La detrazione spetta al contraente della polizza, indipendentemente dall’intestazione dell’immobile oggetto della stessa, poiché l’agevolazione è riferibile al bene, anziché alla persona.

La detrazione spetta per le polizze stipulate a decorrere dal 1° gennaio 2018.

Rientrano fra le polizze che danno diritto alla detrazione anche quelle di rinnovo del contratto preesistente alle stesse condizioni (che deve avvenire a decorrere dal 1° gennaio 2018), in quanto assimilabili alla stipula di un nuovo contratto.

Restano escluse dalla detrazione le polizze pluriennali stipulate prima del 1° gennaio 2018, almeno fino alla relativa scadenza naturale.

La detrazione spetta senza limiti di importo anche per più unità immobiliari.

In caso di polizze “multirischio”, la detrazione spetta limitatamente alla componente di premio relativa alle garanzie a copertura degli eventi calamitosi.

Rientrano fra le polizze che danno diritto alla detrazione anche le fattispecie contrattuali a garanzia del fabbricato stipulate dal condominio, relativamente alla quota di premio riferita alla singola unità immobiliare residenziale e alle relative pertinenze.

Nel caso in cui il condominio comprenda anche unità immobiliari diverse da quelle residenziali, la detrazione spetta solo sui premi riferiti alle unità immobiliari residenziali e alle relative pertinenze.

La quota di premio relativa ai condomini è certificata dall’amministratore del condominio; in alternativa il condomino dovrà essere in possesso della copia della polizza e della documentazione da cui si evinca la quota di premio riferita alla propria unità immobiliare effettivamente pagata dal condomino stesso.

Dall’anno d’imposta 2020 la detrazione dall’imposta lorda per i premi relativi alle assicurazioni aventi per oggetto il rischio di eventi calamitosi spetta per intero ai titolari di reddito complessivo fino a euro 120.000; in caso di superamento del predetto limite, la detrazione decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari a euro 240.000.

La detrazione spetta a condizione che l’onere sia sostenuto con versamento bancario o postale ovvero mediante altri sistemi di pagamento “tracciabili”.

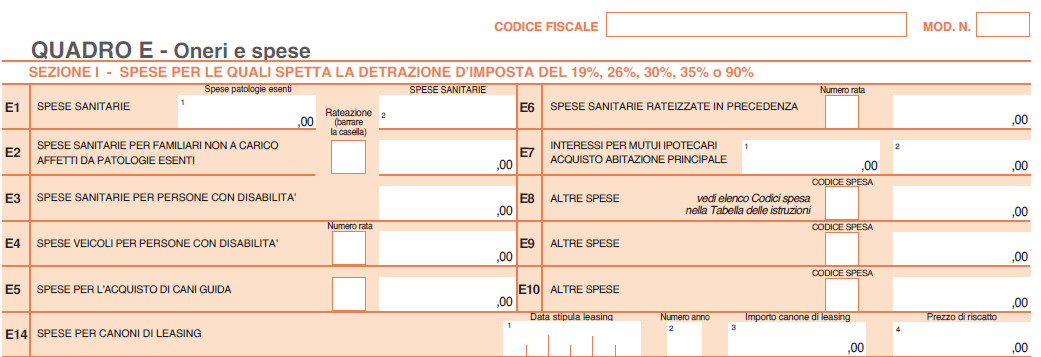

Premi assicurativi per rischi calamitosi: dove indicarli nel 730/2024:

Nel Modello 730, i premi assicurativi in oggetto, vanno indicati, ai fini della detrazione, nel Quadro E ai righi da E8 a E10

Nel dettaglio, i premi per assicurazioni per il rischio di eventi calamitosi vanno indicati con il codice "43"

Premi assicurativi per rischi calamitosi: FAQ delle entrate

L'agenzia delle Entrate in una FAQ pubblicata in data 29.05.2023, il cui chiarimento si presume ancora valido, rispondeva al quesito di un contribuente che domandava se si possa continuare a detrarre al 19% le spese sostenute per la polizza rischi calamitosi su quello che era il proprio immobile e non lo è più.

Nel dettaglio, veniva chiesto se un soggetto beneficiario della detrazione al 19% delle spese sostenute per il pagamento del premio assicurativo per rischi legati ad eventi calamitosi su immobile di proprietà, possa ugualmente fruirne quando l'immobile viene donato al proprio figlio.

La Circolare n 24/2022 ha chiarito che la detrazione spetta al contraente della polizza, indipendentemente dall’intestazione dell’immobile oggetto della stessa, poiché l’agevolazione è riferibile al bene e non alla persona.

Pertanto la risposta al quesito specifica l'agenzia è affermativa e al contempo ricorda anche i limiti di detraibilità. -

Canoni locazioni studenti fuori sede: le detrazioni 2024

Anche quest'anno nella dichiarazione dei redditi 2024, riferita al periodo d'imposta 2023, è possibile beneficiare della detrazione al 19% dei canoni di locazione sostenuti da studenti fuori sede.Ecco a cosa prestare attenzione.Canoni locazione studenti fuori sede: detrazioni 2024

Secondo la norma, dall’imposta lorda si può detrarre un importo pari al 19% dei canoni di locazione sostenuti da studenti universitari fuori sede derivanti da:- contratti di locazione stipulati o rinnovati ai sensi della legge 431/98,

- contratti di ospitalità,

- atti di assegnazione in godimento o locazione stipulati dagli studenti con enti per il diritto allo studio, università, collegi universitari riconosciuti, enti senza fine di lucro e cooperative.

I requisiti per avere diritto alla detrazione sono:- l’università deve essere ubicata in un comune diverso da quello di residenza dello studente e distante almeno 100 km e comunque in una provincia diversa.

- l’immobile locato deve essere nello stesso comune dove è l’università o in comuni limitrofi

Per quanto riguarda l'università non è importante che l’università sia pubblica o privata, né rileva il corso frequentato.La detrazione spetta anche per gli studenti iscritti a istituti tecnici superiori (ITS) e ai nuovi corsi istituiti presso Conservatori di Musica e Istituti Musicali Pareggiati.Attenzione va prestata al fatto che la detrazione non spetta per:- corsi post laurea (quali master),

- dottorati di ricerca,

- corsi di specializzazione.

Canoni locazione studenti fuori sede: la detrazione nel 730/2024

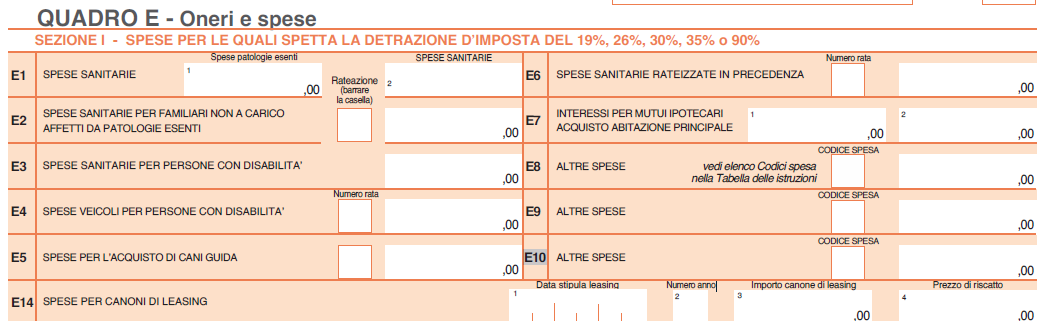

Le detrazioni per canoni di locazione per studenti fuori sede va indicata nel quadro E del modello 730/2023 nei righi da E8 a E10 "ALTRE SPESE". In particolare:

- in colonna 1 va indicato il codice "18",

- in colonna 2 va indicato l'importo della spese sostenuta

Attenzione al fatto che, l’importo da indicare nel rigo non può essere superiore a 2.633 euro.

Canoni locazione studenti fuori sede: limiti alla detrazione 2024

I limiti alla detrazione sono i seguenti:- la detrazione spetta nella misura del 19% per un importo non superiore a 2.633 euro dei canoni pagati in ciascun periodo di imposta,

- non spetta per:

- il deposito cauzionale,

- le spese condominiali, e/o di riscaldamento comprese nel canone di locazione,

- e per i costi di intermediazione,

- dall'anno di imposta 2020 la detrazione spetta per intero ai titolari di reddito complessivo fino a euro 120.000; in caso di superamento del limite, la detrazione decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari a euro 240.000.

Attenzione va prestata al fatto che se i canoni non sono pagati dallo studente ma da un familiare che abbia lo studente fiscalmente a carico, la detrazione spetta al familiare nei limiti suddetti.

Nel caso in cui i genitori abbiano a carico due figli all’università, titolari di due distinti contratti, ciascun genitore può fruire della detrazione del 19% su di un importo massimo non superiore a euro 2.633.

Qualora il contratto di locazione sia cointestato a più soggetti, il canone è attribuito pro quota a ciascun intestatario a prescindere dal fatto che i conduttori abbiano o meno i requisiti per beneficiare della detrazione e spetta ai conduttori che possiedano i requisiti e nei limiti suddetti. -

Alluvione Emilia Romagna 2023: ulteriori aiuti

Con il DL n 76 dell'11 giugno pubblicato in GU n 135 dell'11 giugno vengono fissate ulteriori regole di intervento a sostegno delle popolazioni alluvionate dell'Emilia Romagna del 2023.

Vediamo gli interventi per:

- Contributi per beni mobili,

- Contributi per la delocalizzazione e l'acquisto di aree alternative.

Alluvione Emilia Romagna: i contributi per beni mobili

Si prevede che all'articolo 20-sexies del decreto-legge 1° giugno 2023, n. 61, convertito, con modificazioni, dalla legge 31 luglio 2023, n. 100, dopo il comma 6-bis, è aggiunto un comma che preveda che per danni ai beni mobili, distrutti o gravemente danneggiati in conseguenza degli eventi alluvionali verificatisi nel mese di maggio 2023, presenti all'interno di immobili di proprietà di soggetti privati con destinazione d'uso residenziale alla data dei medesimi eventi alluvionali, il Commissario straordinario, ai sensi del comma 6-ter, riconosce un contributo commisurato in maniera forfetaria e sulla base del numero e della tipologia dei vani all'interno dei quali erano ubicati i beni mobili, nel limite di:

- 3.200 euro per il vano adibito a cucina,

- nonche' nel limite di ulteriori 700 euro per ciascuno degli altri vani,

- fino ad un importo massimo complessivo di 6.000 euro per abitazione, assicurando il rispetto dei limiti di spesa.

I contributi sono riconosciuti al netto degli indennizzi assicurativi eventualmente ricevuti dal beneficiario in conseguenza del danneggiamento dei beni mobili di cui al precedente periodo.

Alluvione 2023 Emilia Romagna: i contributi per delocalizzazione e acquisto aree alternative

Si prevede che all'articolo 20-sexies del decreto-legge 1° giugno 2023, n. 61, convertito, con modificazioni dalla legge 31 luglio 2023, n. 100, dopo il comma 3 sono inseriti commi secondo cui i contributi possono essere altresi' destinati, nei limiti delle risorse disponibili sulla ontabilita' speciale di cui all'articolo 20-quinquies:

- a) all'acquisto di aree alternative, già individuate dagli strumenti di pianificazione urbanistica, ove occorra provvedere alla delocalizzazione, parziale o totale, di edifici gravemente danneggiati per i quali non sia possibile provvedere alla ricostruzione nel medesimo luogo;

- b) all'acquisto di immobili immediatamente disponibili per la destinazione residenziale o produttiva nei comuni in cui è ubicato l'immobile danneggiato, nelle ipotesi in cui tale immobile sia gravemente danneggiato e non si possa provvedere alla ricostruzione nel medesimo luogo.

- inoltre le aree di sedime degli immobili demoliti o da demolire, per i quali siano disposte le misure di delocalizzazione ai sensi del comma 3-bis, lettera a), nonche' gli immobili danneggiati di cui al comma 3-bis, lettera b) sono gratuitamente acquisiti, secondo quanto previsto con ordinanza del Commissario straordinario, al patrimonio disponibile del Comune, che provvede alla relativa demolizione con oneri a carico delle risorse disponibili sulla contabilita' speciale di cui all'articolo 20-quinquies.

-

Dichiarazione IVA 2024: lettere dal Fisco in arrivo

Con il Provvedimento n 264078 del 12 giugno le Entrate dettano le regole per le comunicazioni per la promozione dell’adempimento spontaneo nei confronti dei soggetti per i quali risulta per il periodo d’imposta 2023 la mancata

presentazione della dichiarazione IVA ovvero la presentazione della stessa senza la compilazione del quadro VE o con operazioni attive dichiarate per un ammontare inferiore a 1.000 euroDichairazione IVA 2024: come ravvedere omissioni o mancanze

Il provvedimento specifica che i contribuenti stanno ricevendo nel proprio cassetto fiscale o all'indirizzo PEC fornito al Fisco le informazioni relative alle verifiche effettuate.

L’Agenzia delle Entrate utilizza i dati delle fatture elettroniche emesse e dei corrispettivi giornalieri memorizzati e trasmessi telematicamente dai contribuenti soggetti passivi IVA per verificare per l’anno d’imposta 2023:

- l’eventuale mancata presentazione della dichiarazione IVA

- ovvero la presentazione della stessa senza la compilazione del quadro VE o con operazioni attive dichiarate per un ammontare inferiore a 1.000 euro.

Le operazioni attive dichiarate sono pari al volume d’affari (importo del rigo VE50) aumentato dell’importo delle cessioni di beni ammortizzabili e passaggi interni (importo del rigo VE40).

L’Agenzia delle Entrate mette a disposizione le informazioni per una valutazione in ordine alla correttezza dei dati in suo possesso al fine di consentire al contribuente di fornire elementi e informazioni in grado di giustificare la presunta anomalia rilevata.

Ciò premesso, il Fisco dispone che i contribuenti che non hanno presentato la dichiarazione IVA relativa al periodo di imposta 2023 possono regolarizzare la posizione presentando la dichiarazione entro novanta giorni decorrenti dal 30 aprile 2024, con il versamento delle maggiori imposte, degli interessi e delle sanzioni in misura ridotta come previsto dall’articolo 13, comma 1 lettera c), del decreto legislativo 18 dicembre 1997, n. 472.

Allegati:

I contribuenti che hanno presentato la dichiarazione IVA relativa al periodo di imposta 2023 possono regolarizzare gli errori e le omissioni eventualmente commessi presentando una dichiarazione integrativa con il versamento delle maggiori imposte, degli interessi e delle sanzioni in misura ridotta come previsto dall’articolo 13 del decreto legislativo 18 dicembre 1997, n. 472.

Restano, infine, dovute autonomamente, in sede di ravvedimento le sanzioni ridotte per le cosiddette violazioni prodromiche. -

IMU 2024: immobili assimilati all’abitazione principale che non pagano

Per abitazione principale si intende l’unità immobiliare in cui il soggetto passivo e i componenti del suo nucleo familiare risiedono anagraficamente e dimorano abitualmente. L'abitazione principale non è soggetta all'IMU.

Il prossimo 17 giugno, poichè il girono 16, termine ordinario, cade di domenica, scade il pagamento dell'acconto IMU 2024, vediamo chi altro non la paga.

Immobili assimilati all’abitazione principale che non scontano l’IMU 2024

L’IMU per l’abitazione principale non è dovuta. Sono assoggettate all’imposta esclusivamente le abitazioni classificate nelle categorie catastali A/1, A/8 e A/9 (c.d. di lusso).

Inoltre, sono assimilate per legge all’abitazione principale, e quindi non pagano l'acconto IMU 2024, e l'IMU in genrale, le seguenti fattispecie:

- le unità immobiliari appartenenti alle cooperative edilizie a proprietà indivisa adibite ad abitazione principale e relative pertinenze dei soci assegnatari;

- le unità immobiliari appartenenti alle cooperative edilizie a proprietà indivisa destinate a studenti universitari soci assegnatari, anche in assenza di residenza anagrafica;

- i fabbricati di civile abitazione destinati ad alloggi sociali come definiti dal decreto del Ministro delle infrastrutture 22 aprile 2008, pubblicato nella Gazzetta Ufficiale n. 146 del 24 giugno 2008, adibiti ad abitazione principale;

- la casa familiare assegnata al genitore affidatario dei figli, a seguito di provvedimento del giudice che costituisce altresì, ai soli fini dell'applicazione dell'imposta, il diritto di abitazione in capo al genitore affidatario stesso;

- un solo immobile, iscritto o iscrivibile nel catasto edilizio urbano come unica unità immobiliare, posseduto e non concesso in locazione dal personale in servizio permanente appartenente alle Forze armate e alle Forze di polizia ad ordinamento militare e da quello dipendente delle Forze di polizia ad ordinamento civile, nonché dal personale del Corpo nazionale dei vigili del fuoco e, fatto salvo quanto previsto dall'art. 28, comma 1, del D. Lgs. 19 maggio 2000, n. 139, dal personale appartenente alla carriera prefettizia, per il quale non sono richieste le condizioni della dimora abituale e della residenza anagrafica.

A decorrere dall’anno 2020, non è più assimilata all’abitazione principale, invece, l’unità immobiliare posseduta dai cittadini italiani non residenti nel territorio dello Stato e iscritti all'Anagrafe degli italiani residenti all'estero (AIRE), già pensionati nei rispettivi Paesi di residenza.

E' bene sottolineare che il Comune, al di fuori delle ipotesi di assimilazioni, ha la facoltà di prevedere, con proprio atto regolamentare l’assimilazione ad abitazione principale dell'unità immobiliare posseduta da anziani o disabili che acquisiscono la residenza in istituti di ricovero o sanitari a seguito di ricovero permanente, a condizione che la stessa non risulti locata; in caso di più unità immobiliari, l’assimilazione può essere applicata ad una sola di esse.

Infine si precisa che il comune ha esclusivamente la facoltà di introdurre o meno l’assimilazione dell’immobile posseduto da anziani o disabili e non può, quindi, qualora decida di prevederla, restringerne il campo di applicazione stabilendo requisiti ulteriori, come, ad esempio, quello secondo cui l’abitazione, oltre a non essere locata, non deve essere nemmeno occupata ad altro titolo.

-

Bonus impianti di compostaggio: fissata la %

Le Entrate Pubblicano il Provvedimento n 260004 del 7 giugno con la % spettante del credito di imposta impianti di compostaggio.

In particolare, con riferimento alle spese sostenute dal 1° gennaio 2023 al 31 dicembre 2023, la percentuale del credito d’imposta effettivamente fruibile, è pari al 100 per cento.

L’ammontare massimo del credito d’imposta fruibile da ciascun beneficiario è pari al credito risultante dall’ultima comunicazione validamente presentata in assenza di rinuncia, moltiplicato per la percentuale appena fissata. Ricordiamo che le domande andavano presentate entro il giorno 31 maggio.

Questo bonus è previsto dall'articolo 1, commi da 831 a 834, della legge 30 dicembre 2021, n. 234, per le spese documentate, relative all’installazione e messa in funzione di impianti di compostaggio presso i centri agroalimentari presenti nelle regioni del sud.

In data 21 marzo 2023 l'Agenzia delle Entrate ha pubblicato il Provvedimento n 84261 del 21 marzo con le regole per usufruire del credito in oggetto aggiornando il modello e le istruzioni già pubblicate con provvedimento precedente.

Ricordiamo che, il bonus impianti di compostaggio spettava per le spese sostenute entro il 31 dicembre 2022 nei centri agroalimentari delle seguenti regioni: Campania, Molise, Puglia, Basilicata, Calabria, Sicilia.

L’agevolazione è richiesta dal gestore del centro agroalimentare purché l’impianto di compostaggio possa smaltire almeno il 70 per cento dei rifiuti organici, di cui all’articolo 183, comma 1, lettera d), del decreto legislativo 3 aprile 2006, n. 152, prodotti dal medesimo centro agroalimentare.

Bonus impianti di compostaggio 2023: domande entro il 31.05

Il credito d’imposta era inizialmente attribuito nella misura del 70% delle spese documentate, rimaste a carico del contribuente, sostenute entro il 31 dicembre 2022, data prorogata dalla Legge di Bilancio 2023.

Con il Provvedimento n 989 del 14 marzo 2022 le Entrate:

- hanno definito le modalità di applicazione e di fruizione del credito d’imposta,

- hanno approvato il modello di comunicazione delle spese con le relative istruzioni.

Il modello e le istruzioni vengono modificati dal Provvedimento del 21 marzo 2023: Scarica qui modello e istruzioni aggiornati.

Nel dettaglio, per usufruire del credito impianti di compostaggio occorre inviare la Comunicazione delle spese sostenute secondo le seguente finestra temporale:

- dal 20 aprile al 31 maggio 2023, con riferimento alle spese sostenute nel 2022,

- dal 22 aprile al 31 maggio 2024, con riferimento alle spese sostenute nel 2023.

Tenuto conto dell’esigenza espressa dal legislatore di garantire il rispetto del limite di spesa, dopo aver ricevuto le comunicazioni degli importi, l’Agenzia determina la quota percentuale del credito effettivamente fruibile, in rapporto alle risorse disponibili.

La suddetta percentuale sarà resa nota con successivo provvedimento del Direttore dell’Agenzia delle entrate, da emanare entro 10 giorni dalla scadenza dei termini di presentazione.

Bonus impianti di compostaggio: utilizzo del credito d'imposta

L’articolo 1, comma 833, della legge di bilancio 2022 prevede che il credito d’imposta è utilizzabile in compensazione (articolo 17 del Dlgs n. 241/1997), a partire dal giorno lavorativo successivo alla pubblicazione del provvedimento con il quale è resa nota la misura percentuale del credito d’imposta spettante, quindi dall' 8 giugno.

In caso di importo del bonus fruibile superiore a 150mila euro, il credito è utilizzabile in esito alle verifiche antimafia (Dlgs n. 159/2011).

Il credito d’imposta va indicato nel quadro RU della dichiarazione dei redditi relativa al periodo d’imposta in corso alla data di riconoscimento del credito.Bonus impianti di compostaggio: codice tributo

Con la Risoluzione n 29 del 12 giugno viene istituito il codice tributo per l’utilizzo in compensazione, tramite modello F24, del credito d’imposta riconosciuto per le spese sostenute per l'installazione e messa in funzione di impianti di compostaggio presso i centri agroalimentari presenti nelle regioni Campania, Molise, Puglia, Basilicata, Calabria e Sicilia di cui all’articolo 1, comma 831, della legge 30 dicembre 2021, n. 234

In particolare, per consentire l’utilizzo in compensazione del credito d’imposta in argomento tramite modello F24 da presentare esclusivamente attraverso i servizi telematici messi a disposizione dall’Agenzia delle entrate, è istituito il seguente codice tributo:

- “6860” denominato “Credito di imposta impianti di compostaggio – articolo 1, commi da 831 a 834, della legge 30 dicembre 2021, n. 234”.

-

Redditi SC 2024: immobili sequestrati e sospensione imposte

Il Modello Redditi SC 2024 è la dichiarazione dei redditi delle società di capitali e degli enti commerciali ed equiparati.

In particolare, deve essere presentato dai seguenti soggetti Ires:

- società per azioni e in accomandita per azioni,

- società a responsabilità limitata,

- società cooperative, comprese società cooperative che abbiano acquisito la qualifica di ONLUS e cooperative sociali,

- società di mutua assicurazione, nonché le società europee di cui al regolamento (CE) n. 2157/2001 e le società cooperative europee di cui al regolamento (CE) n. 1435/2003, residenti in Italia

- enti commerciali, compresi i trust, che hanno per oggetto esclusivo o principale l’esercizio di attività commerciali, residenti in Italia

- società ed enti commerciali di ogni tipo, compresi i trust, non residenti in Italia.

Le società e gli enti commerciali non residenti sono obbligati a utilizzare il modello Redditi SC se nell’anno di riferimento della dichiarazione hanno prodotto in Italia (art. 23 del DPR 22 dicembre 1986, n. 917 – TUIR):

- redditi di impresa derivanti da attività esercitate mediante stabili organizzazioni

- redditi fondiari (reddito dei fabbricati e dei terreni)

- redditi di capitale

- redditi diversi

- redditi di partecipazione in società di persone e in società di capitali trasparenti.

Vediamo la novità di quest'anno sugli immobili sequestrati.

Modello Redditi SC 2024: dove indicare gli immobili sequestrati

Tra le novità del Modello Redditi SC 2024 per i soggetti Ires vi è quella per gli immobili sequestrati.

In particolare, nel Frontespizio, nella sezione “Altri dati”, è stata inserita la casella “Immobili sequestrati” al fine di segnalare l’esistenza di beni immobili oggetto di provvedimenti di sequestro e confisca non definitiva da cui deriva la sospensione del versamento delle imposte fino alla revoca della confisca o fino alla loro assegnazione o destinazione.

Tra le variazioni in diminuzione del quadro RF è stata prevista la non rilevanza, ai fini delle imposte sui redditi, del reddito dei beni immobili oggetto di provvedimenti di sequestro e confisca non definitiva determinato secondo le disposizioni del capo II del titolo I, dell’art. 70 e dell’art. 90, comma 1, quarto e quinto periodo del TUIR.

Le istruzioni al modello precisano che, i beni immobili oggetto di provvedimenti di sequestro e confisca non definitiva, il cui reddito è determinato secondo le disposizioni del capo II del titolo I (“Redditi fondiari”), dell’art. 70 (“Redditi di natura fondiaria”) e dell’art. 90, comma 1, quarto e quinto periodo (“Proventi immobiliari”) del TUIR, non rilevano ai fini della determinazione delle imposte sui redditi, ai sensi del comma 3-bis dell’art. 51 del decreto legislativo 6 settembre 2011, n. 159.

In tali ipotesi, l’amministratore giudiziario è tenuto a presentare la dichiarazione indicando i redditi di tutti i beni sequestrati.

Per quelli diversi dagli immobili devono essere liquidate e versate le relative imposte mentre per i beni immobili oggetto dei provvedimenti cautelari da cui deriva, per effetto della citata disposizione, la sospensione del versamento delle imposte fino alla revoca della confisca o fino alla loro assegnazione o destinazione, va barrata la presente casella “Immobili sequestrati” e vanno compilati i quadri relativi a tali redditi senza riportarli nel quadro RN.