-

Riforma fiscale 2023: le novità per le Dogane

L’articolo 11 della legge delega fiscale n 111/2923, pubblicata in Gazzetta Ufficiale il 14 agosto 2023 , reca i principi e i criteri direttivi specifici a cui il Governo è tenuto ad attenersi per la revisione della disciplina doganale, attraverso:

- il riassetto del quadro normativo in materia doganale;

- il completamento della telematizzazione delle procedure e degli istituti doganali;

- un migliore coordinamento tra le Autorità doganali e la semplificazione delle verifiche, potenziando lo Sportello unico doganale e dei controlli; il riordino delle procedure di liquidazione, accertamento, revisione dell’accertamento e riscossione; (per approfondimenti leggi anche: S.U.D.o.C.o.: cosa c'è da sapere)

- la revisione dell’istituto della controversia doganale.

Come specificato anche dal dossier di accompagnamento alla riforma, si ricorda che la normativa doganale nazionale è attualmente contenuta nel Testo unico delle disposizioni legislative in materia doganale (TULD), approvato con il decreto del Presidente della Repubblica n. 43 del 23 gennaio 1973 e in altri provvedimenti di rango primario (decreto legislativo 8 novembre 1990, n. 374 e legge 17 luglio 1942, n. 907) pertanto i provvedimenti normativi appaiono obsoleti e, in buona parte (specie per quanto attiene al predetto TULD), non più applicabili tenuto conto dell’evoluzione del diritto unionale in materia doganale.

Al fine di attualizzare le norme di riferimento il Governo dovrà:

- completare la telematizzazione delle procedure e degli istituti doganali, allo scopo di incrementare e migliorare l’offerta di servizi per gli utenti,

- accrescere la qualità dei controlli doganali migliorando il coordinamento tra le Autorità doganali (di cui al paragrafo 1 dell’articolo 5 del Codice doganale dell’Unione: e amministrazioni doganali degli Stati membri competenti ad applicare la normativa doganale e qualsiasi altra autorità che, ai sensi del diritto nazionale, dispone del potere di applicare alcune norme doganali) e semplificare le verifiche inerenti alle procedure doganali anche attraverso un maggiore coordinamento tra le Amministrazioni coinvolte, potenziando lo Sportello unico doganale e dei controlli,

- riordinare le procedure di liquidazione, accertamento, revisione dell’accertamento e riscossione di cui al decreto legislativo 8 novembre 1990, n. 374. Il predetto decreto legislativo n. 374/1990, in sintesi, ha inteso riordinare gli istituti doganali e procedere alla revisione delle procedure di accertamento e controllo, delle procedure di immissione in libera pratica delle merci e delle procedure di esportazione delle merci comunitarie,

- revisionare l’istituto della controversia doganale, di cui al Titolo II, Capo IV, del D.P.R. n. 43 del 1973, in considerazione – come chiarito dal Governo – della necessità di procedere al suo coordinamento con gli altri rimedi esperibili in sede di accertamento del tributo dovuto.

-

Lavoro autonomo in Thailandia: attenzione a Convenzione doppie imposizioni

Con Interpello n 384 del 13 luglio le entrate forniscono chiarimenti sul trattamento fiscale dei redditi derivanti da un'attività di libera professione svolta in Thailandia (ai sensi dell'articolo 14 della Convenzione tra Italia e Thailandia per evitare le doppie imposizioni, ratificata con legge 2 aprile 1980 n. 202).

In particolare, il soggetto AIRE con PIVA italiana non sarà tassato secondo le regole della Convenzione in oggetto e l'attribuzione del numero di partita IVA italiana a un soggetto non residente, infatti, non incide sulla sua residenza ai fini fiscali nel territorio dello Stato.

Nel dettaglio l'istante è iscritto all'Anagrafe Italiani Residenti all'Estero (AIRE) ed è prossimo ad un trasferimento in Thailandia dove lavorerà come libero professionista con clienti non italiani.

L'Istante precisa che aprirà una partita IVA nel nostro Paese, ma che l'Italia non rappresenterà in alcun modo il centro dei propri interessi, non avendovi:

- alcuna sede,

- né committenti,

- né domicilio,

- né parenti a carico,

- ma solo familiari presso i quali trascorrerà un tempo non superiore ai due mesi l'anno.

L'Istante ritiene che non dovrà dichiarare i propri redditi in Italia, in cui aprirà una partita IVA, rimanendo iscritto all'AIRE e trascorrendo la maggior parte del periodo di imposta in Thailandia, Paese con cui l'Italia ha stipulato una Convenzione bilaterale per evitare la doppia imposizione sui redditi .

Iscritti AIRE: chi è considerato fiscalmente residente

Le Entrate sottolineano che l'articolo 2, comma 2, del Testo Unico delle imposte sui redditi approvato con D.P.R. del 22 dicembre 1986, n. 917 considera fiscalmente residenti in Italia le persone che, per la maggior parte del periodo d'imposta ossia per almeno 183 giorni (o 184 giorni in caso di anno bisestile), sono iscritte nelle anagrafi della popolazione residente o hanno nel territorio dello Stato il domicilio o la residenza ai sensi del codice civile.

Le tre suddette condizioni sono tra loro alternative, per cui la sussistenza anche di una sola di esse, per la maggior parte del periodo d'imposta, è sufficiente a far ritenere che una persona fisica sia considerata fiscalmente residente in Italia e, viceversa, solo quando tali condizioni sono contestualmente assenti nel periodo d'imposta di riferimento, la persona può essere ritenuta non residente nel nostro Paese.

Dalle scarne informazioni che si possono evincere dall'istanza l'istante dichiara di voler aprire una partita IVA in Italia, ma precisa anche che continuerà a rimanere iscritto all'AIRE e che trascorrerà la maggior parte del periodo d'imposta in Thailandia, senza mantenere nel nostro Paese alcuna sede o domicilio.

Dalle informazioni riferite dall'Istante questi non dovrebbe integrare alcuno dei requisiti elencati nel citato articolo 2 del TUIR per radicare la residenza fiscale in Italia.

L'attribuzione del numero di partita IVA italiana a un soggetto non residente, infatti, non incide sulla sua residenza ai fini fiscali nel territorio dello Stato.

In base alla normativa interna, quindi, l'Istante, in qualità di non residente, sarà assoggettato a imposizione sui redditi prodotti nel territorio dello Stati ai sensi dell'articolo 23 del TUIR.

In particolare, per quanto concerne i redditi derivanti dalla libera professione (unica tipologia reddituale espressamente menzionata in istanza), il citato articolo 23, comma 1, lett. d), del TUIR stabilisce che gli stessi si considerano prodotti in Italia se ''derivanti da attività esercitate nel territorio dello Stato''.

Lavoro autonomo Thailandia: Attenzione alla Convezione contro le doppie imposizioni

Occorre, tuttavia, considerare le disposizioni internazionali contenute in accordi conclusi dall'Italia con gli Stati esteri.

Il principio della prevalenza del diritto convenzionale sul diritto interno è, difatti, pacificamente riconosciuto nell'ordinamento italiano e, in ambito tributario, è sancito dall'articolo 169 del TUIR e dall'articolo 75 del D.P.R. 29 settembre 1973. n. 600, oltre ad essere stato affermato dalla giurisprudenza costituzionale.

Nel caso di specie, come osservato dall'Istante, viene in rilievo la Convenzione contro le doppie imposizioni tra l'Italia e la Thailandia, firmata il 22 dicembre 1977 e ratificata con legge 2 aprile 1980, n. 202 (in breve, ''Convenzione'' o ''Trattato'').

In particolare, l'articolo 14 del Trattato, rubricato ''Professioni indipendenti'', prevede, al paragrafo 1, la tassazione esclusiva dei redditi derivanti da una libera professione nello Statodi residenza del beneficiario degli stessi.

Tuttavia, il paragrafo 2 del medesimo articolo, in deroga al precedente, ammette una tassazione concorrente, stabilendo che ''le remunerazioni che un residente di uno Stato contraente percepisce per l'esercizio di una libera professione nell'altro Stato contraente sono imponibili in detto altro Stato se:

- a) il beneficiario soggiorna in detto altro Stato per un periodo o periodi che oltrepassano in totale quaranta giorni nel corso dell'anno fiscale considerato,

- o b) le remunerazioni sono pagate da o per conto di un'impresa che è residente di detto altro Stato,

- o c) l'onere delle remunerazioni è sostenuto da una stabile organizzazione che la persona che paga le remunerazioni stesse ha in detto altro Stato''.

Per quanto concerne la condizione di cui alla lett. a), paragrafo 2, dell'articolo 14 della Convenzione, la stessa potrebbe essere integrata nella fattispecie in esame nella misura in cui l'Istante dichiara che trascorrerà in Italia ''non più di 2 mesi'', potendo tale periodo essere superiore ai 40 giorni richiesti dalla previsione convenzionale per riconoscere la potestà impositiva concorrente dello Stato della fonte e potendo, in tale periodo, ivi esercitare una attività professionale.

In merito alle condizioni di cui alle successive lettere b) e c), l'Istante si limita a dichiarare che non lavorerà per committenti italiani ma non specifica se l'onere delle remunerazioni sarà sostenuto da una impresa italiana o da una stabile organizzazione in Italia del soggetto non residente.

Alla luce delle suesposte considerazioni, si ritiene che, relativamente ai redditi riferiti alla libera professione, gli stessi potrebbero essere assoggettati a imposizione in Italia ove si verificasse, alternativamente, una delle condizioni di cui all'articolo 14, paragrafo 2, del Trattato.

La verifica di tali circostanze, peraltro future ed eventuali, esula dal perimetro dell'istituto dell'interpello, presupponendo, al pari del riscontro della residenza, un'indagine di tipo fattuale estranea alla funzione tipicamente consulenziale dell'istituto.

Allegati: -

Agenzie interinali: proroghe oltre il limite se si prova la temporaneità

I contratti i lavoro interinale a tempo determinato possono essere reiterati solo per esigenze temporanee, anche oltre il termine di 36 mesi . La specificazione ( non del tutto chiarificatrice) arriva dalla Cassazione con la sentenza 23445 del 2023 . Vediamo di seguito e i dettagli del caso analizzato nella nuova pronuncia

Il caso riguardava una lavoratrice che aveva chiesto al tribunale la conversione del rapporto di lavoro in contratto a tempo indeterminato con la ditta utilizzatrice a seguito di 4 contratti a termine in somministrazione, con le stesse mansioni e senza soluzione di continuità, con superamento del limite di 36 mesi stipulati tramite una agenzia interinale multinazionale

Il ricorso veniva accolto dal Tribunale ma respinto dalla Corte d'appello che riteneva anche non vi fosse motivo di rimettere la questione alla Corte costituzionale ovvero alla Corte di Giustizia UE, chiesto dalla ricorrente, in quanto esistono già nel nostro ordinamento strumenti adeguati per sanzionare il ricorso abusivo all’istituto della somministrazione da parte dell’utilizzatore

La corte territoriale osservava in fatti che sulla base della legge vigente all'epoca dlgs 276 2003 il superamento del limite temporale non significava automaticamente mancanza di temporaneità dell' impiego. Concludeva quindi che nessuna conversione del rapporto poteva essere disposta nei confronti della ditta utilizzatrice ne dell'agenzia

La lavoratrice fa appello in cassazione denunciando in particolare il fatto che sia stato posto a suo carico l’onere della prova circa la sussistenza delle ragioni legittimanti il ricorso alla somministrazione anziché del datore di lavoro.

Veniva chiesto inoltre di sottoporre alla Corte di Giustizia dell’Unione Europea, la seguente questione pregiudiziale in ordine all’interpretazione dell’art. 5.5 Direttiva 19 novembre 2008 n. 2008/104/CE sul lavoro tramite agenzia interinale:

“Se l’art. 5.5 della Direttiva 19 novembre 2008, n. 2008/104/CE debba essere interpretato nel senso che osti all’applicazione del D.Lgs. 276/2003, come modificato dal D.L. 34/2014, che:

a) non prevede limiti alle missioni successive del medesimo lavoratore presso la stessa impresa utilizzatrice;

b) non subordina la legittimità del ricorso alla somministrazione di lavoro a tempo determinato all’indicazione delle ragioni di carattere tecnico, produttivo, organizzativo o sostitutivo del ricorso alla somministrazione stessa;

c)non prevede il requisito della temporaneità dell’esigenza produttiva propria dell’impresa utilizzatrice quale condizione di legittimità del ricorso a tale forma di contratto di lavoro”.

Su questo la cassazione osserva che la Corte di Giustizia UE si è nel frattempo già espressa con sentenza del data 14 ottobre 2020, JH c. KG, C681/2018. Su queste basi la Cassazione ribadisce che

malgrado la direttiva non contenga alcuna previsione esplicita sulla durata temporanea del lavoro tramite agenzia interinale " tale requisito è da considerare come implicito ed immanente del

lavoro tramite agenzia interinale, in conformità agli obblighi imposti dal diritto dell’Unione.(..) E’ compito dunque del giudice di merito stabilire caso per caso, alla luce di tutte le circostanze pertinenti, se la reiterazione delle missioni del lavoratore presso l’impresa utilizzatrice abbia oltrepassato il limite di una durata che possa ragionevolmente considerarsi temporanea, sì da realizzare una elusione delle norme imperative ai sensi dell’art. 1344 c.c. e, specificamente, degli obblighi e delle finalità imposti dalla Direttiva, da cui discende, secondo l’ordinamento interno, la nullità dei contratti".

La Cassazione evidenzia che nel caso in esame lo scrutinio pur compiuto dalla Corte territoriale sullo stesso tema è risultato parziale e comunque non conforme ai principi di diritto: la Corte di appello infatti si è limitata ad escludere un ricorso abusivo dell’istituto della somministrazione pur avendo accertato che le missioni corrispondenti ai tre contratti di somministrazione a termine, sempre per la medesima unica lavoratrice e per identiche mansioni specifiche, inquadrate ogni volta nel medesimo livello contrattuale, si erano succedute presso la stessa utilizzatrice senza “interruzioni tra una missione e l’altra”, per un tempo complessivo di oltre quattro anni (senza determinare precisamente tuttavia il numero complessivo di giorni), in ogni caso superiore senz’altro, e non di poco, al tempo complessivo di 36 mesi".

Si sottolinea quindi come invece incombeva sul giudice di merito stabilire se " la reiterazione delle missioni della lavoratrice, senza soluzione di continuità, presso l’impresa utilizzatrice avesse oltrepassato il limite di una durata che possa ragionevolmente considerarsi temporanea".

Gli ermellini richiedono quindi di valutare la temporaneità di una mansione lavorativa anche al di la della durata che superi il limite stabilito per legge . Non si specificano però i principi su cui basare tale giudizio.

Il ricorso è accolto con rinvio per un nuovo giudizio.

-

Restauro di una fontana pubblica: spetta l’art bonus

Con Risposta a interpello n 414 del 3 agosto l'Agenzia delle Entrate chiarisce che rientrano nell'art bonus le erogazioni liberali al Comune per la manutenzione di una fontana di interesse storico e artistico "bene culturale pubblico".

Nel patrimonio immobiliare del Comune istante rientra appunto una ''Fontana'', monumento pubblico.

Tale monumento, soggetto a tutela ai sensi del decreto legislativo 42 del 2004, si trova in cattivo stato conservativo.

Vista la necessità di un intervento di restauro completo ed accurato sulla scultura e il suo basamento e uno di tipo manutentivo sulla vasca della Fontana, l'Ente intende promuovere l'intervento stesso presso mecenati.

Considerato che i predetti contributi sono destinati a specifico sostegno dell'attività di manutenzione e restauro del monumento, l'Istante chiede se può fruire del credito d'imposta di cui all'articolo 1 del decreto legge 31 maggio 2014, n. 83 (Art bonus) spettante a chi effettua erogazioni liberali a sostegno del patrimonio culturale pubblico italiano.

Le Entrate dopo aver riepilogato i requisiti della agevolazione, con riferimento alla fattispecie in esame, al fine di giungere ad una definizione condivisa della questione, sottolinea che è stato necessario acquisire il parere dal competente Ministero della Cultura.

Il Ministero ha affermato che, in merito all'applicabilità dell'agevolazione fiscale prevista dall'articolo 1 del decreto legge n. 83 del 2014, ad erogazioni liberali destinate al sostegno del progetto di restauro e manutenzione della Fontana «in forza del dato normativo, possono accedere al beneficio fiscale di cui all'articolo 1 del decreto legge 31 maggio 2014, n. 83, soltanto le erogazioni liberali in denaro effettuate «per interventi di manutenzione, protezione e restauro di beni pubblici, per il sostegno degli istituti e dei luoghi della cultura di appartenenza pubblica (…)».

Ne risulta che, in ragione del riscontro in concreto del requisito dell'appartenenza pubblica del monumento, sembra potersi concludere nel senso della ammissibilità all'agevolazione fiscale c.d. Art bonus delle erogazioni liberali destinate a sostenere le relative attività di manutenzione e restauro».

In riferimento alla possibilità di perseguire i propri fini istituzionali approntando un sistema di contabilizzazione delle erogazioni liberali ricevute con finalità esclusiva di restauro e manutenzione della Fontana, a garanzia dei benefattori mecenati, si evidenzia che, come chiarito con la citata circolare n. 24/E del 2014 (cfr. paragrafo 6), l'articolo 1, comma 5, della legge 29 luglio 2014, n. 106, prevede che i soggetti beneficiari delle erogazioni liberali comunichino, mensilmente, al Ministero della cultura l'ammontare delle erogazioni ricevute nel mese di riferimento, provvedendo, inoltre, a dare pubblica comunicazione di tale ammontare, nonché della destinazione e l'utilizzo delle erogazioni stesse, tramite un'apposita pagina dedicata e facilmente individuabile nei propri siti web istituzionali, nonché in un apposito portale, gestito dallo stesso Ministero.

Sulla base del richiesto parere del Ministero della Cultura si ritengono, pertanto, ammissibili all'Art bonus i contributi a sostegno dell'attività di manutenzione e restauro della Fontana da parte del Comune istante, nel rispetto delle illustrate valutazioni.

Allegati: -

Bonus acquisto casa residenti all’estero: novità dal 14 giugno

In Gazzetta Ufficiale n.186 del 10.08.2023, il testo del decreto legge 13 giugno 2023, n. 69 coordinato con la legge di conversione 10 agosto 2023 n.103, recante: Disposizioni urgenti per l’attuazione di obblighi derivanti da atti dell’Unione europea e da procedure di infrazione e pre-infrazione pendenti nei confronti dello Stato italiano.

Il decreto legge era stato approvato dal Consiglio dei Ministri il 7 giugno 2023 e successivamente pubblicato in Gazzetta Ufficiale n.136 del 13 giugno 2023.

Da notare che tra gli interventi in merito alle procedure di infrazione, il decreto legge interviene anche in materia di aliquota agevolata dell'imposta di registro analoga a quella prevista per l'acquisto prima casa, senza obbligo di stabilire la residenza nel comune in cui è situato l'immobile acquistato (procedura di infrazione n. 2014/4075).

La Commissione europea, nel 2018, aveva infatti invitato l’Italia a modificare la disciplina relativa all’agevolazione in materia di imposta di registro per l’acquisto della prima casa perché era stata rilevata la presenza di un trattamento di favore nei confronti dei cittadini italiani su tale agevolazione e conseguentemente un trattamento discriminatorio nei confronti di cittadini di altri Stati Ue diversi dall’Italia non avendo alcun trattamento preferenziale se non risiedono effettivamente nel comune in cui il bene è ubicato o se non vi fissano la residenza entro 18 mesi dall’acquisto.

In generale, l’obiettivo del decreto è quello di prevenire l’apertura di nuove procedure di infrazione ed evitare l’aggravamento di quelle pendenti adeguando l’ordinamento nazionale al diritto dell’Unione e alle sentenze della Corte di giustizia dell’Unione europea. È infatti necessario ridurre il numero complessivo delle procedure di infrazione già avviate dalla Commissione europea nei confronti dell’Italia e che attualmente è superiore alla media degli altri Stati membri dell’Unione Europea.

Il testo si compone di 27 articoli con i quali si agevola la chiusura di:

- 8 procedure d'infrazione

- 8 casi di pre-infrazione

e si adegua l'ordinamento nazionale a 9 regolamenti e a 1 direttiva.

Novità agevolazioni prima casa per i soggetti che si trasferiscono all'estero

Di seguito, le novità apportate in merito all'agevolazione prima casa per i soggetti che si trasferiscono all'estero.

In particolare, all'art. 2 si prevede che al testo unico delle disposizioni concernenti l'imposta di registro, approvato con decreto del Presidente della Repubblica 26 aprile 1986, n. 131, alla tariffa allegata al medesimo decreto, parte prima, all'articolo 1, nota II-bis), comma 1, lettera a), le parole: «se trasferito all'estero per ragioni di lavoro, in quello in cui ha sede o esercita l'attivita' il soggetto da cui dipende ovvero, nel caso in cui l'acquirente sia cittadino italiano emigrato all'estero, che l'immobile sia acquistato come prima casa sul territorio italiano» sono sostituite dalle seguenti: «se l'acquirente si è trasferito all'estero per ragioni di lavoro e abbia risieduto o svolto la propria attività in Italia per almeno cinque anni, nel comune di nascita o in quello in cui aveva la residenza o svolgeva la propria attivita' prima del trasferimento».

In sintesi cambiano le condizioni richieste per l’accesso al beneficio e riguardano:

- sia la permanenza in Italia per almeno 5 anni,

- sia la collocazione dell’immobile, che legata alle origini del soggetto ovvero alla sua residenza o attività prima della partenza.

Ricordiamo che l’agevolazione di cui si tratta consente a certe condizioni elencate dalla norma di applicare, all’atto di acquisto dell’abitazione:

- l’imposta di registro del 2% e le imposte ipotecaria e catastale nella misura fissa di 50 euro ciascuna,

- oppure l’IVA al 4% e le imposte di registro, ipotecaria e catastale fisse nella misura di 200 euro ciascuna.

La norma disponeva alcune deroghe alle condizioni di applicabilità dell'agevolazione per i soggetti trasferiti all’estero ossia, a norma della previgente lett. a) della nota II-bis all’art. 1 della Tariffa, Parte I, allegata al DPR 131/86:

- se l’acquirente dell’immobile si era trasferito all’estero per ragioni di lavoro, operava una deroga alla condizione che richiede la residenza dell’acquirente nel Comune di acquisto e l’agevolazione prima casa spettava se l’immobile agevolato si trovava nel Comune in cui aveva sede o esercitava l’attività il datore di lavoro;

- il cittadino italiano emigrato all’estero poteva applicare l’agevolazione prima casa, senza dover dare alcuna prova relativa alla residenza, ma alla condizione che l’immobile acquistato costituisse la sua prima casa sul territorio italiano.

L’art. 2 del DL 69/2023 interviene su questa disciplina, introducendo una nuova disposizione, in base alla quale “se l’acquirente si è trasferito all’estero per ragioni di lavoro e abbia risieduto o svolto la propria attività in Italia per almeno cinque anni”, per l’accesso al beneficio è necessario che l’immobile acquistato sia ubicato “nel comune di nascita o in quello in cui aveva la residenza o svolgeva la propria attività prima del trasferimento”.

Pertanto, a partire dal 14 giugno data di entrata in vigore del DL n. 69/2023 il soggetto trasferito all’estero per ragioni di lavoro, potrà accedere al beneficio prima casa sull’acquisto in Italia, di un’abitazione di categoria catastale diversa da A/1, A/8 o A/9, solo se sussistono entrambe le seguenti condizioni su elencate.

Allegati: -

Somministrazione e cessione di pasti: chiarimenti sull’IVA da applicare

Con Risposta n 412 del 2 agosto le Entrate forniscono chirimenti sull'aliquota IVA applicabile a prestazioni inerenti i pasti svolte da una ONLUS.

Secondo le Entrate una società che fornisce pasti a una Onlus non potrà applicare l’Iva al 4% sui cibi destinati ai dipendenti dell’associazione in quanto tale aliquota è prevista quando le ''somministrazioni'' avvengono all'interno di una mensa aziendale.

Nel caso di specie l'istante, una Azienda Pubblica di Servizi alla Persona, fa presente di aver stipulato con una ONLUS che si occupa di persone con disabilità intellettiva e/o relazionale un contratto con il quale si impegna a eseguire le seguenti prestazioni:

- «la preparazione […] dei pasti destinati agli utenti» di un centro socio educativo e di una comunità alloggio, secondo il fabbisogno;

- «il confezionamento dei pasti nei contenitori termici utilizzati per la consegna»;

- «il conseguente lavaggio di detti contenitori».

La ONLUS:

- mette a disposizione i contenitori e le casse termiche necessari al trasporto dei pasti;

- prende in carico i pasti presso la cucina dell'Istante;

- consegna i contenitori e le casse termiche necessari al trasporto dei pasti (privi di eventuali resti di cibo);

- fornisce le bevande, i condimenti, le stoviglie e tutto il necessario per la distribuzione e la somministrazione dei pasti agli utenti.

L'Istante ha applicato fino ad oggi l'Iva nella misura agevolata del 10 per cento, ai sensi del numero 121) della Tabella A, Parte III, del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633 e recentemente facendo presente che una parte dei pasti è consumata dal proprio personale, ha richiesto, «limitatamente ai suddetti pasti», l'applicazione dell'aliquota del 4 per cento, ai sensi del numero 37), della Tabella A, Parte II, allegata medesimo decreto.

A tal fine chiede chiarimenti in ordine alla corretta aliquota da applicare.

Le Entrate chiariscono che, per quanto concerne l'aliquota applicabile alla fattispecie in oggetto, si fa presente che il numero 121) della Tabella A, Parte III, allegata al d.P.R. 26 ottobre 1972, n. 633 prevede l'applicazione dell'aliquota Iva del 10 per cento alle «somministrazioni di alimenti e bevande, effettuate anche mediante distributori automatici; prestazioni di servizi dipendenti da contratti di appalto aventi ad oggetto forniture o somministrazioni di alimenti e bevande».

Il numero 80) della predetta Tabella A, Parte III, prevede, tra l'altro, che l'aliquota agevolata del 10 per ento si applica alle «preparazioni alimentari non nominate né comprese altrove […]».

Al riguardo, si rileva che l'articolo 1, comma 40, della legge 27 dicembre 2020, n. 178 (legge di bilancio per il 2021) prevede che «la nozione di preparazioni alimentari di cui al numero 80) della tabella A, parte III, (…) deve essere interpretata nel senso che in essa rientrano anche le cessioni di piatti pronti e di pasti cotti, arrostiti, fritti o altrimenti preparati in vista del loro consumo immediato, della loro consegna a domicilio o dell'asporto».

Con la suddetta disposizione, il legislatore ha inteso fornire una soluzione alla problematica concernente la qualificazione, agli effetti dell'Iva, dell'attività di preparazione dei cibi da consegnare a domicilio o da asporto poichè vi erano dubbi se dovesse considerarsi quale ''cessione di beni'' o ''prestazione di servizi'' (in quanto somministrazioni di alimenti).

Tale distinzione rileva in quanto il contratto di somministrazione di alimenti e bevande viene inquadrato nell'ambito delle fattispecie assimilate alle prestazioni di servizi dall'articolo 3,secondo comma, n. 4) del medesimo d.P.R. n. 633 del 1972 e risulta caratterizzato dalla commistione di ''prestazioni di dare'' e ''prestazioni di fare''.

Tale elemento distingue le prestazioni di somministrazione dalle vendite di beni da asporto, che sono a tutti gli effetti cessioni di beni in virtù del prevalente obbligo di dare (cfr. risoluzione 17 novembre 2016, n. 103/E).

La diversa qualificazione incide ai fini della individuazione dell'aliquota Iva da applicare, in quanto:

- la ''somministrazione'' è assoggettata all'aliquota Iva del 10 per cento, ai sensi del citato numero 121),

- mentre la ''cessione'' è assoggettata ad Iva con l'aliquota propria applicabile in relazione alla singola tipologia di bene alimentare venduto.

Al riguardo, come rilevato nella citata risposta n. 581 del 2020, concernente la cessione di preparazioni alimentari e bevande presso ristoranti, anche alla luce della possibile coesistenza commerciale nello stesso locale della attività di somministrazione e di vendita, gli alimenti e le bevande possono essere forniti tanto nell'ambito di una più ampia prestazione di servizi di ''somministrazione'', quanto nell'ambito di una mera cessione nel caso della mera vendita da asporto.

In merito alla distinzione in esame, la Corte di giustizia ha chiarito che «al fine di stabilire se una prestazione complessa unica, quale quella oggetto delle varie cause di cui ai procedimenti principali debba essere qualificata cessione di beni o prestazione di servizi, occorre prendere in considerazione tutte le circostanze nelle quali si svolge l'operazione per ricercarne gli elementi caratteristici e identificarne gli elementi predominanti».

In particolare, la Corte ha giudicato l'operazione di ristorazione come una prestazione di servizi solo se caratterizzata da una serie di elementi e di atti, dei quali la cessione di cibi rappresenta soltanto una parte e nel cui ambito risultano predominanti ampiamente i servizi, diversamente dal caso di un'operazione di mera cessione avente ad oggetto «alimenti da asportare non accompagnata da servizi volti a rendere più piacevole il consumo in loco in un ambiente adeguato».

In base a quanto sino ad ora esposto, pertanto, la sola fornitura di cibi e bevande nell'ambito dei servizi di ristorazione è considerata sia dal diritto unionale sia dall'Amministrazione finanziaria, una cessione di beni (cfr. anche risposta pubblicata n. 35 del 20 gennaio 2022).

Nel caso in esame, il contratto in esame non ha per oggetto la ''somministrazione'' di pasti all'interno della mensa aziendale della ONLUS, bensì, la preparazione e confezionamento dei pasti, ritirati presso la cucina dell'Istante, che l'ONLUS distribuisce in minima parte anche al proprio personale. Pertanto, non si ritiene sussistente l'applicazione della predetta aliquota del 4 per cento

Allegati: -

Erogazioni liberali ai partiti politici: regole di detraibilità 2023

Nel modello 73072023 è possibile detrarre dall’imposta lorda un importo, pari al 26 per cento, delle erogazioni liberali effettuate ai partiti politici.

Condizione per la detraibilità è che essi risultino iscritti nella sezione I del Registro di cui all’art.4 del d.l. n. 149 del 2013, convertito con modificazioni dalla legge 21 febbraio 2014 n. 13.

Le regole per la detraiblità nel modello 730.

Erogazioni a favore dei partiti politici: detraibilità nel 730/2023

La detrazione spetta per le erogazioni liberali anche se effettuate, pure mediante donazione, dai candidati e dagli eletti alle cariche pubbliche in conformità a previsioni regolamentari o statutarie deliberate dai partiti o movimenti politici beneficiari delle erogazioni medesime (art. 1, comma 141, della legge di stabilità 2015).

L’agevolazione spetta, inoltre, anche se l’erogazione è effettuata a favore dei partiti o delle associazioni promotrici di partiti non ancora iscritti al citato Registro, a condizione che l’iscrizione avvenga entro la fine dell’esercizio.

La detrazione non compete per i contributi versati a favore dei comitati elettorali, liste e mandatari in quanto privi di una loro rappresentanza in Parlamento (Risoluzione 30.05.2008 n. 220/E).

Non si può inoltre considerare erogazione liberale la quota versata per il tesseramento o la quota associativa, trattandosi di versamento eseguito per avere il diritto a partecipare alle vicende del partito (Circolare 10.06.2004 n. 24/E, risposta 3.4).

Le erogazioni liberali effettuate nei confronti di sezioni territoriali di partiti politici nazionali danno diritto alla detrazione a condizione che si verifichino i seguenti due requisiti:

- il partito politico nazionale (dal quale dipende la circoscrizione territoriale) sia iscritto al registro nazionale previsto dall’art.4 del d.l. n. 149 del 2013;

- il versamento di tali erogazioni avvenga tramite banca o posta ovvero tramite altri sistemi di pagamento previsti dal d.lgs. n. 241 del 1997 o secondo ulteriori modalità tali da garantire la tracciabilità e l’identificazione del suo autore al fine di permettere efficaci controlli da parte dell’Amministrazione finanziaria (Risoluzione 03.12.2014 n. 108/E).

La detrazione spetta anche se il versamento è effettuato sui conti correnti intestati alle articolazioni regionali e provinciali dello stesso partito, dotate di autonomia amministrativa e negoziale.

Modello 730/2023: detraibilità delle erogazioni ai partiti

Per le erogazioni liberali in denaro effettuate da persone fisiche in favore dei partiti politici iscritti nella I sezione del Registro di cui all’art 4 del d.l. n. 149 del 2013, la detrazione è calcolata su un importo compreso tra euro 30 ed euro 30.000 annui.

L’erogazione deve essere effettuata tramite versamento bancario o postale nonché tramite sistemi di pagamento previsti dall’art. 23 del d.lgs. n. 241 del 1997 (carte di debito, carte di credito, carte prepagate, assegni bancari e circolari).

Attenzione al fatto che la detrazione non spetta per le erogazioni effettuate in contanti

Modello 730/2023: le erogazioni ai partiti dove si indicano

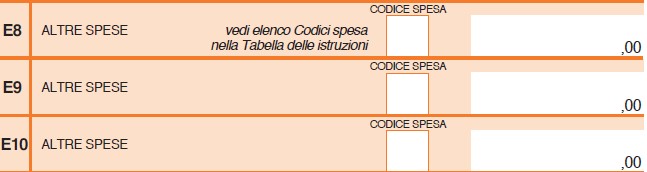

Le erogazioni liberali in denaro in favore dei partiti politici suddetti vanno indicate nel quadro E ai righi da E8 a E10 con il codice "62".

L’importo deve comprendere le erogazioni indicate nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere 62.

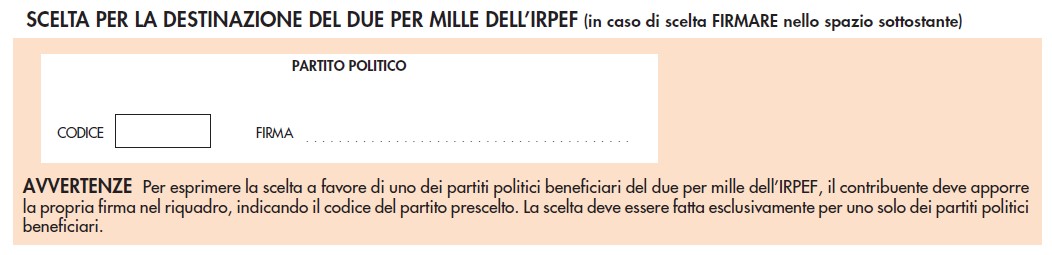

Inoltre ricordiamo che sempre con il modello 730/2023 il contribuente può destinare una quota pari al due per mille della propria imposta sul reddito a favore di uno dei partiti politici iscritti nella seconda sezione del registro di cui all’art. 4 del decreto legge 28 dicembre 2013, n. 149, convertito, con modificazioni, dalla legge 21 febbraio 2014, n. 13.

Per esprimere la scelta a favore di uno dei partiti politici destinatari della quota del due per mille dell’Irpef, il contribuente deve apporre la propria firma nel riquadro presente sulla scheda, indicando nell’apposita casella il codice del partito prescelto.

Attenzione la scelta deve essere fatta esclusivamente per uno solo dei partiti politici beneficiari.

L’elenco con i codici relativi ai partiti è riportato nella tabella “Partiti politici ammessi al beneficio della destinazione volontaria del due per mille dell’Irpef” in Appendice (dopo l’elenco dei codici catastali comunali).