-

Truffe informatiche: i consigli pratici di ABI per evitarle

ABI Associazione Bancaria Italiana diffonde consigli pratici agli uternti per contrastare i crimini informatici e le truffe.

Nel dettaglio, vengono pubblicate alcune avvertenze per operare in sicurezza online o allo sportello ATM.Operare on line in sicurezza

ABI specifica che per operare online in modo comodo e sicuro è importante seguire alcune semplici regole:

- usare password diverse e sufficientemente lunghe, con caratteri alfanumerici e caratteri speciali;

- accedere a Internet tramite i propri dispositivi evitando reti pubbliche e/o aperte;

- installare un antivirus e mantenerlo costantemente aggiornato;

- limitare la diffusione delle proprie informazioni personali online;

- verificare l’attendibilità del mittente prima di aprire eventuali link e allegati

- in caso di telefonate “sospette”, verificare online il numero di telefono o confrontarlo con i contatti ufficiali della propria banca. In ogni caso, non fidarsi se vengono chiesti dati bancari o altri dati riservati;

- se si pensa di essere rimasti vittima di una truffa o di aver condiviso i propri dati bancari o delle carte di pagamento, contattare immediatamente la propria banca.

Pagamenti e prelievi contanti in sicurezza allo sportello ATM

L’ABI fornisce inoltre suggerimenti per effettuare pagamenti con carte e prelevare contanti allo sportello automatico (Atm) senza correre rischi.

I comportamenti da seguire:

- controllare periodicamente i movimenti sul proprio conto corrente e conservare con cura i codici di accesso ai servizi bancari da remoto e il codice di sicurezza (Pin) delle proprie carte di pagamento, strettamente personale,

- prediligere servizi digitali che permettono di effettuare operazioni senza recarsi in filiale, quali l’accredito della pensione sul conto corrente e la domiciliazione delle utenze,

- evitare, ad esempio, di andare in filiale sempre al medesimo giorno e ora o facendo sempre lo stesso percorso;

- non lasciarsi avvicinare da sconosciuti;

- non lasciare mai incustoditi o in vista denaro, borse o oggetti di valore.

Utilizzando lo sportello automatico (Atm):

- Occorre prelevare solo il denaro necessario e riponilo subito al sicuro.

- Assicurarsi di non essere visti durante la digitazione del codice segreto della carta (Pin) e di non avere estranei troppo vicini, contatta la banca o rivolgersi al servizio clienti della propria carta se si sospetta di essere stato ‘spiato’.

- Verificare che l’apparecchio non presenti anomalie o irregolarità.

- Custodire sempre le credenziali delle carte in un luogo sicuro, mai nel portafoglio o nella memoria del cellulare.

- Attenzione alle truffe telefoniche.

- Non prendere assolutamente in considerazione la richiesta telefonica di effettuare bonifici per pagare servizi o utenze, o in considerazione di richieste di denaro anche in relazione a parenti stretti cui il frodatore potrebbe alludere.

- Non fornire alcun tipo di informazione finanziaria ad operatori telefonici, nessuna banca o altro soggetto di natura finanziaria può chiedere telefonicamente le credenziali di accesso al conto corrente online o le coordinate bancarie.

- In caso di dubbi, contattare la banca e chiedere ragguagli.

Cosa fare se si ipotizzia di aver subito una truffa:

- Sporgere querela verso ignoti alle Autorità competenti, disconoscendo esplicitamente le operazioni finanziarie che sono state illegittimamente attribuite.

- In caso di frodi su carte di pagamento, bloccare immediatamente la propria carta chiamando il servizio clienti della propria banca o emittente.

- Inviare una raccomandata alla propria banca evidenziando i fatti ed allegando sempre copia della denuncia e di un documento di identità.

-

730/2023: tassazione compensi percepiti per attività sportive dilettantistiche

Come sono tassati i compensi percepiti per attività sportive dilettantistiche nella dichiarazione dei redditi 730/2023? I dettagli per il modello 730/2023

730/2023: tassazione dei compensi per attività sportive dilettantistiche

Anche quest'anno sono previste particolari modalità di tassazione per le attività sportive dilettantistiche.

Nel dettaglio la particolarità riguarda:

- le indennità di trasferta, i rimborsi forfetari di spesa, i premi e i compensi erogati nell’esercizio diretto di attività sportive dilettantistiche dal CONI, dalla società Sport e salute Spa, dalle federazioni sportive nazionali, dal Ministero dell’agricoltura, della sovranità alimentare e delle foreste, dagli enti di promozione sportiva, dagli enti VSS e USSA (Unione delle società sportive altoatesine) operanti prevalentemente nella provincia autonoma di Bolzano e da qualunque organismo, comunque denominato, che persegua finalità sportive dilettantistiche e che da essi sia riconosciuto;

- i compensi derivanti da rapporti di collaborazione coordinata e continuativa di carattere amministrativo-gestionale di natura non professionale resi in favore di società e associazioni sportive dilettantistiche e di cori, bande e filodrammatiche da parte del direttore e dei collaboratori tecnici.

In particolare (art. 37 della Legge n. 342 del 21 novembre 2000 e successive modificazioni) è previsto che:

- i primi 10.000 euro, complessivamente percepiti nel periodo d’imposta non concorrono alla formazione del reddito;

- sugli ulteriori 20.658,28 euro, è operata una ritenuta a titolo di imposta (con aliquota del 23%);

- sulle somme eccedenti, è operata una ritenuta a titolo d’acconto (con aliquota del 23%).

La parte dell’imponibile assoggettata a ritenuta a titolo d’imposta concorre alla formazione del reddito complessivo ai soli fini della determinazione delle aliquote per scaglioni di reddito.

Si precisa che sono esclusi dall’imposizione i rimborsi di spese documentate relative al vitto, all’alloggio, al viaggio ed al trasporto, sostenute in occasione di prestazioni effettuate fuori dal territorio comunale.

Di seguito una tabella di riepilogo.

Compensi percepiti per attività sportive dilettantistiche fino a 10.000 euro non concorrono alla formazione del reddito da 10.001 a 30.658,28 euro ritenuta 23% a titolo d'imposta somme eccedenti

ritenuta 23% a titolo d'acconto 730/2023: compensi attività sportive dilettantistiche dove indicarli

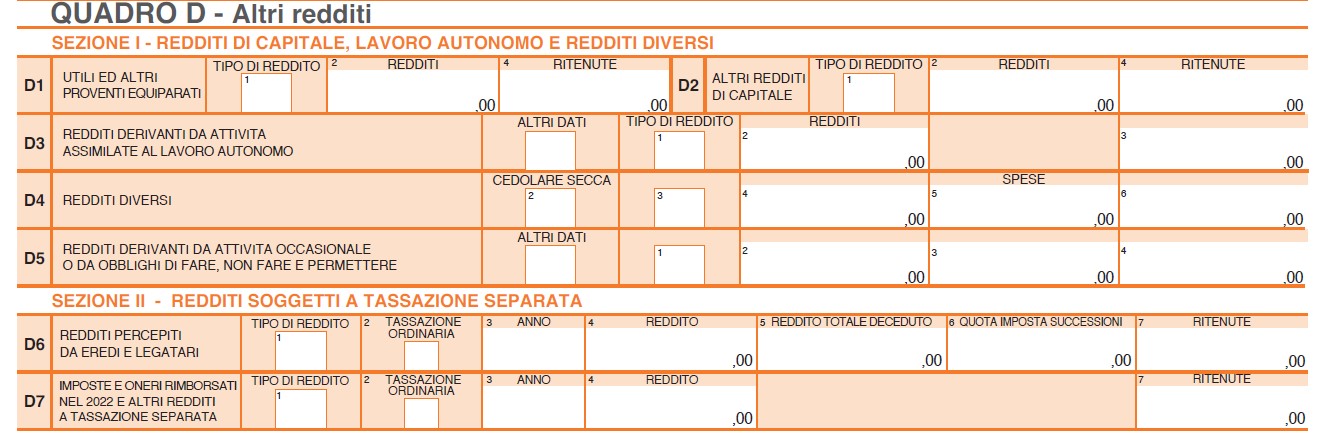

Come specificato dalle istruzioni al modello 730, i compensi percepiti per attività sportive dilettantistiche vanno indicati nel "Quadro D altri redditi" e in particolare nella prima sezione, al rigo D4 tra i redditi diversi.

Nel rigo D4 nella colonna 3 "tipo di reddito" va indicato il codice "7":

Nel rigo D4 nella colonna 3 "tipo di reddito" va indicato il codice "7":- per le indennità di trasferta, i rimborsi forfetari di spesa, i premi e i compensi erogati ai direttori artistici e ai collaboratori tecnici per prestazioni di natura non professionale da parte di cori, bande musicali e filodrammatiche che perseguono finalità dilettantistiche, e di quelli erogati nell’esercizio diretto di attività sportive dilettantistiche dal CONI, dalla Società Sport e Salute Spa, dalle federazioni sportive nazionali, dal Ministero dell’Agricoltura, della sovranità alimentare e delle foreste dagli enti di promozione sportiva, dagli enti VSS e USSA operanti prevalentemente nella provincia autonoma di Bolzano e da qualunque organismo comunque denominato che persegua finalità sportive dilettantistiche e che da essi sia riconosciuto. Queste somme sono contraddistinte dalla lettera “N” nel punto 1 “Causale” della Certificazione Unica 2023 – Lavoro autonomo;

- per i compensi derivanti da rapporti di collaborazione coordinata e continuativa di carattere amministrativo-gestionale di natura non professionale resi in favore di società e associazioni sportive dilettantistiche.

Questi ultimi compensi vanno indicati solo se eccedono complessivamente 10.000 euro.

-

Reato di Riciclaggio: uso del c/c per accogliere denaro sporco di terzi

Con Sentenza n 29346 del 6 luglio 2023 la Cassazione afferma che "integra il delitto di riciclaggio la condotta di chi senza aver concorso al delitto presupposto, metta a disposizione il proprio conto corrente per ostacolare l'identificazione della provenienza delittuosa del denaro da altri precedentemente ricavato quale profitto conseguito dal reato di frode informatica consentendone il trasferimento tramite bonifici bancari."

Ciò vuol dire che lasciare versare sul proprio conto denaro altrui frutto di una frode, mancando il concorso al reato vero e proprio, determina il reato di riciclaggio.

Nel dettaglio, il reato di riciclaggio si configura quando un soggetto sostituisce o trasferisce denaro, beni o altre utilità provenienti da delitto, non colposo, oppure compie in relazione a essi altre operazioni, in modo da ostacolare l'identificazione della loro provenienza illecita.

Per la giurisprudenza prevalente di legittimità, il reato di riciclaggio ricorre anche con la semplice condotta di colui che accetta di essere indicato come beneficiario economico di beni che appartengono a terzi e sono frutto di attività delittuosa, pur non essendo tale condotta un atto dispositivo, è comunque idonea a ostacolare l'identificazione della provenienza del denaro.Nel caso di specie il Giudice per le indagini preliminari di un tribunale Piemontese con sentenza pronunciata ai sensi dell’articolo 444 del codice di procedura penale, ha applicato la pena prevista dall’articolo 648-bis del codice penale nei confronti di soggetti che avevano messo a disposizione, di altre persone, il proprio conto corrente per farvi transitare i profitti di una frode informatica.

Con la sentenza in oggetto la Cassazione ha chiarito che il perfezionamento del reato relativo alla frode informatica avviene con l’incasso delle somme, con la percezione del denaro si consegue l’ingiusto profitto.

Il reato presupposto, quindi, si è perfezionato senza nessuna attività o contributo dei titolari dei conti correnti bancari.Solo successivamente il profitto della frode veniva trasferito sul conto corrente di altri soggetti.

Tale versamento sul conto corrente di altri estranei al reato, la cui finalità era però quella di ostacolare l'identificazione della provenienza illecita, è da considerare come una condotta oggettivamente successiva e ulteriore, riconducibile al reato di riciclaggio.

L'attività dei soggetti terzi estranei alla frode informatica, è riconducibile all’esigenza di pulire il denaro derivante dall’attività fraudolenta.

Secondo la Cassazione, far transitare i soldi di altri sui propri conti correnti è un’attività ulteriore e successiva rispetto alla frode, e mancando il concorso alla realizzazione del reato presupposto, i titolari del conto corrente commettono il reato di riciclaggio. -

Aiuti imprese agricole: contributi per polizze e danni da calamità

Con Decreto del 22 maggio 2023 pubblicato in GU n 2023 del 31 agosto il Ministero dell'Agricoltura disciplina:

- i contributi per il pagamento dei premi assicurativi,

- e interventi compensativi ex-post dei danni subiti nel settore agricolo, nelle aree colpite da avversità atmosferiche assimilabili a calamità naturali.

Beneficiare degli aiuti sono:

- le microimprese, piccole e medie imprese

- attive nel settore della produzione agricola primaria dei prodotti agricoli di cui all'allegato I del TFUE, ad eccezione dei prodotti della pesca e dell'acquacoltura elencati nell'allegato I del regolamento (UE) n. 1379/2013 del Parlamento europeo e del Consiglio,

- colpite dall'evento climatico avverso assimilabile a calamita' naturale,

- che soddisfino le condizioni di cui al presente decreto.

Aiuti imprese agricole: contributi per il pagamento premi assicurativi

Sono concessi contributi per la sottoscrizione di polizze assicurative ai sensi del Capo I, art. 2, del decreto legislativo n. 102/2004 a favore delle microimprese, piccole e medie imprese attive nella produzione primaria di prodotti agricoli.

Le polizze assicurative possono coprire, in conformità a quanto disposto dal regolamento (UE) 2022/2472:- a) le perdite causate da avversità atmosferiche assimilabili alle calamita' naturali (art. 28 «Aiuti per il pagamento di premi assicurativi e per i contributi finanziari ai fondi di mutualizzazione»);

- b) danni a strutture aziendali e ad impianti di produzioni arboree ed arbustive causati da avverse condizioni atmosferiche (art. 28 «Aiuti per il pagamento di premi assicurativi e per i contributi finanziari ai fondi di mutualizzazione»);

- c) costo di rimozione e distruzione degli animali morti per qualunque causa (art. 28 «Aiuti per il pagamento di premi assicurativi e per i contributi finanziari ai fondi di mutualizzazione» in conformita' alle disposizioni di cui all'art. 27 «Aiuti al settore zootecnico e per i capi morti» – comma 3)

Attenzione, viene precisato che:

- l'intensita' massima di aiuto sulle polizze di cui alla lettera a) è limitata al 70 per cento del costo del premio assicurativo per contratti assicurativi che prevedono un indennizzo qualora il danno sia superiore al 30 per cento della produzione,

- l'intensita' massima di aiuto sulle polizze di cui alla lettere b) e c), e' limitata al 50 per cento del costo del premio assicurativo, l'assicurazione compensa solo il costo necessario per ovviare alle perdite e non comporta obblighi di indicazione circa il tipo o la quantità della produzione agricola futura, conformemente all'art. 28, paragrafo 4, lettere a) e b) del regolamento (UE) 2022/2472.

Gli aiuti per il pagamento dei premi assicurativi sono concessi successivamente alla presentazione della domanda di aiuto da parte del beneficiario.

La domanda di aiuto deve contenere le seguenti informazioni:

- a) nome dell'impresa;

- b) descrizione dei rischi coperti;

- c) le date di inizio e fine copertura;

- d) ubicazione delle colture, strutture e allevamenti oggetto di assicurazione;

- e) premio assicurativo e relativa percentuale di aiuto.

Aiuti imprese agricole: aiuti compensativi calamatià naturali

In merito agli aiuti compensativi destinati a indennizzare i danni causati da eventi climatici avversi assimilabili a calamità naturali, si dispone l'indennizzo dei danni subiti alle produzioni agricole, alle strutture aziendali ed agli impianti produttivi non inseriti nel piano annuale di gestione dei rischi in agricoltura, a causa di eventi climatici avversi assimilabili a calamità naturali, che abbiano causato un danno superiore al 30% della produzione mediante la concessione di contributi finalizzati a favorire la ripresa economica e produttiva delle microimprese, piccole e medie imprese attive nella produzione agricola primaria ai sensi dell'art. 5, commi 2 e 3, del decreto legislativo 29 marzo 2004, n. 102, e dell'art. 25 del regolamento (UE) 2022/2472.

Le regioni e le Province autonome di Trento e di Bolzano provvedono alla delimitazione dei territori interessati dagli eventi di cui al precedente comma e deliberano la proposta di declaratoria di eccezionalita' degli eventi entro il termine perentorio di sessanta giorni, elevabile a novanta in presenza di eccezionali motivate difficoltà

Il Ministro dell'agricoltura, della sovranita' alimentare e delle foreste emette formale provvedimento di riconoscimento dell'evento climatico avverso assimilabile a calamita' naturale, previo accertamento della sussistenza del nesso causale tra lo stesso e i danni subiti dalle imprese agricole, ai fini dell'attivazione del regime di aiuto.

Il regime di aiuto deve essere attivato entro tre anni dal verificarsi dell'avversita' atmosferica assimilabile a una calamita' naturale e gli aiuti sono versati ai beneficiari entro quattro anni a decorrere da tale data in conformita' a quanto disposto dall'art. 25, comma 5, del regolamento (UE) 2022/2472.

Ai sensi dell'art. 25, comma 2, lettera b), del regolamento (UE) 2022/2472, sono indennizzabili esclusivamente i danni per cui sussista un nesso causale diretto con gli eventi climatici avversi indicati al comma 1.

Gli aiuti sono concessi nel limite dell'importo dei danni subiti come conseguenza diretta dell'evento climatico avverso, previa valutazione dell'autorita' regionale competente designata per l'istruttoria; i danni calcolati includono la perdita di reddito dovuta alla distruzione completa o parziale della produzione agricola e i danni materiali subiti dalle strutture aziendali quali: immobili, attrezzature e macchinari, scorte, mezzi di produzione.

Gli aiuti sono concessi a seguito dell'adozione del pertinente provvedimento regionale e all'emissione del provvedimento formale, previa presentazione della domanda di aiuto da parte del beneficiario, secondo le modalita' previste dalla regione territorialmente competente ed entro il termine stabilito dall'art. 5 del decreto legislativo n.102/2004.

Allegati: -

Commissari liquidatori cooperative: domande entro il 15 settembre

Scade il 15 settembre il termine per iscriversi all'elenco per i commissari liquidatori delle società cooperative fiduciarie e fiduciarie e di revisione, rivolto a Commercialisti, Avvocati e altri professionisti.

Prima di leggere i dettagli per l'invio della domanda, ricordiamo che con un comunicato stampa del 3 luglio il Ministero delle Imprese e del Made in Italy informava della pubblicazione di due avvisi finalizzati alla costituzione di due elenchi di professionisti idonei a ricoprire i seguenti incarichi:

- commissario liquidatore delle società cooperative, fiduciarie e fiduciarie e di revisione,

- componente del comitato di sorveglianza delle procedure di liquidazione coatta amministrativa delle società cooperative, fiduciarie e fiduciarie e di revisione.

Incarichi cooperative: domande entro il 15 settembre

Il MIMIT specifica che:

- le istanze di iscrizione all’elenco dei commissari liquidatori devono essere inviate tramite la piattaforma online: https://commissariliquidatori.mise.gov.it, possono fare domanda a tale elenco gli iscritti agli albi professionali:

- degli avvocati,

- dei dottori commercialisti,

- degli esperti contabili

- dei consulenti in materia di lavoro,

- dagli esperti in materia di lavoro e cooperazione

- e coloro che abbiano svolto funzioni di amministrazione, direzione e controllo in società per azioni dando prova di adeguate capacità imprenditoriali.

- le istanze di iscrizione all’elenco dei componenti dei comitati di sorveglianza devono essere inviate via PEC all’indirizzo [email protected], possono fare domanda:

Elenchi incarichi per cooperative: i termini per le domande

L'avviso MIMIT specifica che i termini per i due elenchi sono differenti, ossia:

- per i commissari liquidatori la scadenza per l'iscrizione è fissata per il 15 settembre 2023,

- per i componenti dei comitati di sorveglianza non è invece prevista alcuna scadenza: l'iscrizione è sempre aperta.

Accedi da qui alla pagina preposta per consultare maggiori dettagli.

-

Procedimento disciplinare Commercialisti: la prescrizione in caso di processo penale

Con il Pronto Ordini n 54 del 3 agosto il CNDCEC replica ad una richiesta di chiarimenti sulla prescrizione del procedimento disciplinare per un iscritto nel caso di processo penale in corso.

Nel dettaglio il quesito chiedeva un’interpretazione dell’art. 20 del Regolamento per l’esercizio della funzione disciplinare territoriale, norma che regola la prescrizione e la sua decorrenza anche nei rapporti tra il procedimento disciplinare ed il procedimento penale.

Il CNDCEC evidenzia che, poiché non risulta una giurisprudenza consolidata ed univoca sul punto, è bene evitare di esercitare l’azione disciplinare laddove il termine prescrizionale dell’illecito disciplinare sia già interamente decorso al momento dell’esercizio dell’azione penale, fermo restando però che il Consiglio di Disciplina, nell’ambito della propria autonomia decisionale, in presenza di reati particolarmente gravi commessi dall’iscritto, per il quale il medesimo sia stato condannato in via definitiva, potrebbe valutare di esercitare l’azione disciplinare considerando applicabile l’orientamento della Corte di Cassazione in base al quale il termine prescrizionale decorre dal passaggio in giudicato della sentenza penale di condanna.

I dettagli del quesito.

Nel caso in cui l’azione penale sia iniziata successivamente ai cinque anni dalla commissione del fatto e si pervenga ad una sentenza di condanna, si chiedeva se la prescrizione dei fatti dal punto di vista disciplinare si sia comunque compiuta per la mancata apertura dei due procedimenti entro il termine di prescrizione, oppure se si applichi in ogni caso quanto previsto nella seconda parte del comma 3 del suddetto articolo 20 del Regolamento, ovverosia che la prescrizione decorra sempre e comunque dal momento del passaggio in giudicato della sentenza penale.

Il CNDCEC ricorda che l’art. 56 del D.Lgs. n. 139/05 e l’art. 20, comma 1, del Regolamento per l’esercizio della funzione disciplinare territoriale, approvato dal Consiglio Nazionale nella seduta del 18-19 marzo 2015, dispongono che

“L’azione disciplinare si prescrive in cinque anni dal compimento dell’evento che può dar luogo all’apertura del procedimento disciplinare”.

Lìart. 20 al 3° comma, stabilisce inoltre che “ Se il procedimento disciplinare ha luogo per fatti costituenti anche reato per i quali sia iniziata l’azione penale, il termine di prescrizione dell’azione disciplinare comincia a decorrere dal passaggio in giudicato della sentenza penale”.

Inoltre, si evidenzia che la Corte di Cassazione si è pronunciata più volte al riguardo, ma con due orientamenti differenti:

- uno che propende per la compiuta prescrizione nel caso in cui, nell’arco dei cinque anni, non sia iniziata né l’azione penale né l’azione disciplinare, come riportato nella risposta al PO n. 41/2017, e come recentemente ribadito nell’ambito della sentenza della Corte di Cassazione, Sez. Unite, n. 28386/2020, pubblicata in data 14.12.2020;

- un altro sostenuto dalla sentenza della Corte di Cassazione, Sez. Unite, n. 1609/2020 del 24.01.2020, già citata nella risposta al PO n. 141/2022, in base al quale, nel caso in cui il fatto costituisca reato, la prescrizione comincia comunque a decorrere dal passaggio in giudicato della sentenza penale di condanna.

Tnato premesso il CNDCEC ribadisce e conferma quanto rappresentato nella risposta al PO n. 141/2022, che enuclea il principio applicabile in linea generale secondo cui, quando il procedimento disciplinare abbia luogo per fatti costituenti anche reato per i quali sia stata iniziata l’azione penale, l’azione disciplinare è collegata al fatto storico di una pronuncia penale che non sia di proscioglimento perché il fatto non sussiste o perché l’imputato non lo ha commesso, ha come oggetto lo stesso fatto oggetto dell’imputazione penale e la prescrizione decorre dal passaggio in giudicato della sentenza penale.

Concludendo il Consiglio suggerisce che, è bene evitare di esercitare l’azione disciplinare laddove il termine prescrizionale dell’illecito disciplinare sia già interamente decorso al momento dell’esercizio dell’azione penale, fermo restando però che il Consiglio di Disciplina, nell’ambito della propria autonomia decisionale, in presenza di reati particolarmente gravi commessi dall’iscritto, per il quale il medesimo sia stato condannato in via definitiva, potrebbe valutare di esercitare l’azione disciplinare considerando applicabile l’orientamento della Corte di Cassazione in base al quale il termine prescrizionale decorre dal passaggio in giudicato della sentenza penale di condanna.

-

Cessione fabbricato in leasing: la base imponibile IVA

Con Risposta a interpello n 405 del 31 luglio le Entrate chiariscono le modalità di determinazione della base imponibile IVA della cessione di un fabbricato in un rapporto di leasing.

La società istante operante nel settore della produzione di insaccati e prodotti di carne ha conseguito per la maggior parte del proprio fatturato presso la sede operativa mediante anche un contratto di locazione finanziaria immobiliare, edifici ed impianti tecnologicamente all'avanguardia.

Tuttavia, un vasto incendio ha quasi completamente distrutto l'intero impianto lasciando in stato di rovina e degrado l'immobile che deve essere considerato un collabente da inquadrare nella categoria catastale F/2.

Le autorità competenti hanno imposto l'abbattimento dell'intera struttura, la rimozione dei detriti e la bonifica del suolo, p

L'Istante dichiara che, anche per esplicito obbligo contrattuale e accordi sopraggiunti con la Compagnia di Leasing, occorre trasferire l'immobile collabente dalla società concedente, cioè la società BETA, alla società utilizzatrice ALFA.

Il contratto di leasing dovrà ritenersi risolto di diritto alla data in cui sarà verificato l'evento

In caso di distruzione dell'immobile l'Utilizzatore avrà l'obbligo di rendersi acquirente del terreno, del rudere e di ogni altro diritto relativo ad un prezzo imponibile pari all'indennizzo; tale prezzo imponibile sarà dovuto con valuta corrispondente alla data in cui si sarà verificato l'evento e quindi sarà stato risolto il contratto, indipendentemente dalla data in cui verrà stipulato il rogito notarile di compravendita.

Una succesiva clausola prevede che in tutti quei casi ove si faccia riferimento ad un indennizzo spettante al Concedente e l'indennizzo non è determinato, esso deve essere quantificato come la ''somma di tutti quei canoni non ancora scaduti alla data della risoluzione del contratto e del prezzo di eventuale acquisto finale…''.

L'Istante aggiunge di aver sottoscritto con una Compagnia assicuratrice una polizza che copriva anche il rischio di incendio, con appendice di vincolo a favore della società concedente.

In virtù del fatto che si deve procedere al rogito notarile di trasferimento del terreno e dei fabbricati collabenti dalla società concedente alla società utilizzatrice, l'Istante necessita di chiarimenti sulla natura di ''corrispettivo'' o di ''indennizzo'' dell'importo che dovrà essere erogato alla compagnia di leasing e sull'eventuale valore da tassare ai fini dell'IVA.

Il dubbio interpretativo posto dalla società istante è relativo alla qualificazione dell'importo che dovrà essere erogato alla compagnia di leasing.

Cessione fabbricato in leasing: chiarimenti sulla base imponibile IVA

Le entrate riassumo tutto il caso prima di esporre il proprio parere e sottolineano che in linea generale, ai fini IVA, i canoni di leasing immobiliare sono assimilati e, dunque, assoggettati ad IVA secondo le stesse regole previste per le locazioni di immobili.

Diversamente, gli importi versati dall'utilizzatore a titolo di riscatto finale del bene sono soggetti alle regole IVA previste per le cessioni di immobili (cfr. circolare 18/E/2013, par. 3.5).

Ciò premesso, al fine di individuare il regime IVA applicabile al trasferimento del rudere in questione e stabilire la rilevanza ai fini IVA delle somme che la società istante è tenuta a corrispondere alla Compagnia di Leasing in virtù degli impegni contrattuali assunti, è necessario esaminare le condizioni generali del contratto di locazione finanziaria immobiliare sottoscritto dalle parti.

In particolare, ai fini che qui interessano, la clausola n. 17 disciplina la risoluzione anticipata del contratto in caso di distruzione totale dell'immobile, prevedendo espressamente che l'Utilizzatore avrà l'obbligo di rendersi acquirente del terreno, del rudere e di ogni altro diritto relativo ad un prezzo imponibile pari all'indennizzo di cui alla successiva clausola 23)

La successiva clausola n. 21, rubricata ''Risoluzione anticipata ed effetti'' dispone che in ogni ipotesi di perimento o di perdita dell'immobile, al Concedente resteranno acquisiti per l'intero loro ammontare il canone regolato alla firma, i canoni periodici già in precedenza pagati ed ogni altra somma a qualsiasi titolo corrisposta; l'Utilizzatore avrà l'obbligo di corrispondere immediatamente tutto quanto dovuto per canoni scaduti e non pagati, interessi convenzionali, di mora, commissioni, spese e quant'altro già maturato alla data di risoluzione del contratto.[…]

La clausola n. 23, rubricata ''Indennizzo a favore del Concedente'', inoltre, dispone che se l'''indennizzo'' non è diversamente determinato nel suo ammontare, esso ''deve essere quantificato come la somma di tutti i canoni non ancora scaduti alla data di risoluzione del contratto e del prezzo di eventuale acquisto finale…''.

Dalla disamina delle clausole contrattuali citate, contrariamente a quanto asserito dall'Istante, si desume che la somma da erogare alla società di leasing concedente, a seguito della risoluzione anticipata del contratto, non costituisce il ristoro del danno derivante dall'incendio che ha coinvolto l'impianto oggetto del contratto di leasing, bensì come stabilito espressamente dalla clausola n. 17 del contratto il prezzo da saldare per il passaggio di proprietà del bene medesimo.

Detto passaggio di proprietà dell'immobile costituisce, dunque, un elemento significativo che depone a favore della qualificazione della somma in questione come corrispettivo.

Ad avviso delle Entrate, depone a favore di tale qualificazione il criterio di determinazione dell'ammontare di detta somma indicato dalla citata clausola 23 del contratto, in base al quale detto ammontare è costituito dalla somma di tutti i canoni non ancora scaduti alla data di risoluzione anticipata del contratto e del maxicanone finale.

Ciò posto, si ritiene, pertanto, che il trasferimento del rudere di cui trattasi alla società istante costituisca una cessione da assoggettare ad IVA secondo le regole previste per le cessioni di immobili.

In proposito, si fa presente che se, come asserito dalla società istante, all'atto del trasferimento il rudere sia effettivamente inquadrabile come collabente nella categoria catastale F/2, in base a elementi oggettivi che ne certifichino lo stato di fatto, la cessione dovrà essere assoggettata ad IVA con applicazione dell'aliquota nella misura ordinaria (cfr. Risposta n. 554 del 2022).

Per completezza di trattazione, si fa presente, infine, che ad avviso della scrivente, la base imponibile di detta cessione non possa essere decurtata, ai sensi dell'art. 15, comma 1, numero 1) del D.P.R. 633 del 1972, dell'ammontare relativo al rimborso assicurativo che, secondo quanto asserito dalla società istante, sarà veicolato direttamente dalla Compagnia assicuratrice alla Società di Leasing.

Ciò in quanto, come rappresentato anche dall'Istante, detto ammontare sarà corrisposto alla società di leasing a compensazione in tutto o in parte dell'importo (rectius, corrispettivo) dovuto a quest'ultima a seguito della risoluzione anticipata del contratto di leasing.