-

Tardiva registrazione contratti di locazione: quando la sanzione è annuale

Con la Risoluzione n 56 del 13 ottobre le Entrate si occupano di chiarire la tardiva registrazione dei contratti di locazione e sublocazione di immobili urbani di durata pluriennale soggetti a imposta di registro e della determinazione della sanzione (Articolo 69 del Testo unico delle disposizioni concernenti l’imposta di registro).

Tardiva registrazione contratti di locazione

Negli ultimi anni, diversi contribuenti e operatori si sono trovati di fronte a un dubbio concreto e rilevante: in caso di registrazione tardiva di un contratto di locazione o sublocazione pluriennale, la sanzione prevista dall’art. 69 del Testo Unico Registro deve essere commisurata all’imposta calcolata sul canone dell’intera durata del contratto oppure solo sull’imposta dovuta per la prima annualità, nel caso in cui si sia scelto il versamento rateizzato?

Il quesito nasce da una differenza sostanziale: un conto è applicare la sanzione sull’intero canone pluriennale (es. 4+4 anni), altro è limitarla al solo primo anno.

Quest’ultima posizione è sostenuta dalla giurisprudenza recente ma non pienamente accolta fino ad oggi dall’Amministrazione finanziaria.

In passato, l’Agenzia delle Entrate, come da circolare n. 26/E del 2011, aveva indicato che la sanzione andava calcolata sull’intera durata del contratto, indipendentemente dal metodo di pagamento scelto (annuale o in unica soluzione).

Con la Risoluzione n. 56/E del 13 ottobre 2025, l’Agenzia delle Entrate modifica ufficialmente il proprio orientamento alla luce di quanto stabilito in modo coerente dalla Corte di Cassazione.

Secondo la Suprema Corte (sentenze nn. 1981, 2357, 10504/2024, tra le altre), la sanzione deve essere proporzionata alla violazione effettivamente commessa.

Se il contribuente ha optato per il pagamento annuale dell’imposta, la violazione riguarda solo la prima annualità.

Non si può punire un contribuente per annualità future non ancora scadute.

La nuova posizione dell’Agenzia stabilisce quindi che: in caso di tardiva registrazione di contratti pluriennali, la sanzione ex art. 69 del TUR deve essere commisurata all’imposta dovuta sulla prima annualità, se l’imposta è assolta anno per anno.

La ratio è chiara: si mantiene un criterio di proporzionalità e ragionevolezza tra illecito e sanzione, in linea con l’art. 3 della Costituzione.

Se il contribuente sceglie volontariamente di versare l’imposta per l’intera durata del contratto, allora la base di calcolo per la sanzione resta quella totale.

In questo caso, come ha osservato la Cassazione, il contribuente ottiene un beneficio fiscale (una riduzione proporzionale in base al tasso di interesse legale) ma si assume anche il rischio di un maggiore impatto sanzionatorio in caso di ritardo.

-

Sport bonus 2025: elenco definitivo beneficiari 1° finestra

Il Dipartimento dello sport ha pubblicato l'elenco definitivo dei soggetti beneficiari del credito d’imposta, individuati mediante il numero seriale assegnato, nell’ambito della procedura Sport Bonus 2025 – 1° finestra, come stabilito dalla legge 30/12/2024, n. 207, art. 1, comma 246.

Attenzinoe al datto che, l’elenco differisce dall’elenco precedentemente pubblicato degli ammessi ad effettuare l’erogazione liberale, in quanto per alcuni soggetti non è stato possibile perfezionare l’iter amministrativo previsto, a causa del mancato rispetto dei requisiti o a causa della mancata certificazione dell’erogazione liberale prevista.

Inoltre attenzione al fatto che, la seconda finestra è in apertura dal 15 ottobre, in proposito leggi: Soprt bonus 2° finestra dal 15 ottobre

Sport bonus 2025: elenco definitivo beneficiari

La prima finestra de bonus si è chiusa il 30 giugno e il Dipartimento dello sport ha pubblicato l’elenco provvisorio dei soggetti ammessi alla procedura del beneficio fiscale che, entro il 10 settembre 2025, hanno effettuato le erogazioni liberali in denaro per interventi di manutenzione e riqualificazione di impianti sportivi pubblici o per la realizzazione di nuove strutture sportive pubbliche (Sport Bonus 2025 – 1^ finestra).

In particolare, i soggetti beneficiari entro il 10 settembre 2025 hanno:

- effettuato le erogazioni liberali (tramite bonifico bancario, bollettino postale, carte di debito, carte di credito e prepagate, assegni bancari e circolari).

- inserito in formato pdf ed in un unico file all’interno della piattaforma (sezione “messaggi”, icona “allegati”):

- 1) la quietanza di pagamento, con causale “sport bonus 2025 – 1^ finestra – ……… (inserire il numero seriale assegnato)”, da cui risultino visibili il CRO o il TRN;

- 2) la dichiarazione dell’Ente beneficiario dell’erogazione liberale.

Con avviso del 13 ottobre il Dipartimento ha reso noto l'elenco definitivo dei beneficiari, diverso dal precedente elenco, in quanto alcuni soggetti non hanno completato la procedura

Qualora i soggetti beneficiari riscontrassero delle anomalie nell’elenco pubblicato, sarà possibile inviare una e-mail all’indirizzo:

- [email protected] ,

- specificando nell’oggetto: “Sport bonus 2025 – 1° finestra – numero seriale – anomalia elenco”.

Alle imprese inserite in elenco spetta un credito d'imposta, immediatamente utilizzabile, in misura pari al 65 per cento delle erogazioni liberali effettuate, da utilizzarsi in tre quote annuali di pari importo tramite compensazione, presentando il modello F24 (codice tributo “6892”) esclusivamente attraverso i servizi telematici messi a disposizione dall’Agenzia delle entrate in ciascuno degli esercizi finanziari 2025, 2026 e 2027.

A tutti i soggetti destinatari delle erogazioni liberali che, ai sensi dell’art. 1, comma 626, della legge n. 145/2018, è fatto obbligo di fornire adeguata pubblicità delle somme ricevute e della loro destinazione, attraverso l’utilizzo di mezzi informatici.

Infine, entro il 30 giugno di ogni anno successivo a quello dell’erogazione liberale e fino all’ultimazione dei lavori, i soggetti destinatari delle erogazioni liberali devono rendicontare al Dipartimento per lo sport i lavori eseguiti e le somme utilizzate.

La rendicontazione di cui sopra deve essere redatta in forma di relazione semplice ed inviata tramite e-mail con oggetto “Sport bonus 2025 – 1° finestra – numero seriale – rendicontazione”, all’indirizzo [email protected]

-

Fabbricato pertinenziale a terzi: quando si perde l’agevolazione montana

Con la Risposta a interpello n 262 del 13 ottobre le Entrate chiariscono la Decadenza dall'agevolazione ''legge montana'', prevista dall'articolo 9, comma 2, del Decreto del Presidente della Repubblica 29 settembre 1973, n. 601, nel caso di concessione in comodato gratuito (o di affitto) di una pertinenza del maso chiuso.

Decadenza agevolazione montana: maso chiuso

Il Dpr n. 601/1973, all’articolo 9, riconosce agevolazioni fiscali per l’acquisto di fondi rustici in territori montani, a favore di coltivatori diretti e imprenditori agricoli professionali (IAP).

L’incentivo consiste in:

- registro e ipotecaria in misura fissa;

- esenzione da imposta catastale e di bollo.

La misura pensata per favorire la permanenza e la valorizzazione dell’attività agricola in montagna, si applica anche a soggetti non iscritti alla previdenza agricola, purché si impegnino a coltivare o condurre il fondo per almeno cinque anni.

Il regime agevolato si applica solo se il soggetto acquirente:

- è coltivatore diretto o IAP iscritto alla previdenza agricola;

- oppure si impegna a coltivare personalmente il fondo per 5 anni, tramite dichiarazione inserita nell’atto.

In caso di inadempimento, come cessazione della coltivazione, alienazione del fondo o uso difforme dei beni, prima del quinquennio, il beneficiario decade dalle agevolazioni e deve versare le imposte ordinarie con sanzioni e interessi.

La Risposta n. 262 del 13 ottobre 2025 dell’Agenzia delle Entrate chiarisce un caso concreto che riguarda proprio la decadenza dall’agevolazione in caso di concessione in godimento di una pertinenza.

Nel 2024, un contribuente ha acquistato un maso chiuso, una particolare forma di compendio agricolo, beneficiando delle agevolazioni previste dalla legge montana, dichiarando nell’atto l’impegno a coltivare i terreni per cinque anni. Inoltre, ha qualificato i fabbricati del maso come pertinenze dei fondi agricoli.

Successivamente, ha manifestato l’intenzione di concedere in comodato gratuito uno degli appartamenti alla propria partner. Riteneva che ciò non compromettesse il beneficio fiscale, poiché:

- il maso comprendeva un altro alloggio destinato al conduttore;

- la partner avrebbe partecipato all’attività agricola.

L'agenzia ricorda che ai sensi dell’art. 817 del codice civile, un bene è pertinenza quando:

- è destinato in modo durevole al servizio di un altro bene (bene principale);

- esiste un rapporto funzionale effettivo e continuativo.

La pertinenza non è una mera dichiarazione, ma un giudizio di fatto, che va valutato caso per caso, anche in base alla destinazione concreta dell’immobile.

Secondo la Cassazione (sent. n. 15739/2007), per essere considerati pertinenze, i fabbricati devono avere utilità funzionale all’attività agricola, ad esempio come:

- abitazione del conduttore;

- sede operativa dell’azienda;

- locali agrituristici o magazzini agricoli.

L’Agenzia ha rilevato che la concessione a terzi, anche se gratuita, interrompe il vincolo funzionale tra fabbricato e fondo, rendendo il fabbricato non più strumentale all’attività agricola. Di conseguenza, si verifica la decadenza dall’agevolazione.

Concessione a terzi e conseguenze fiscali

Anche se l’intenzione era familiare e il fondo agricolo continua ad essere coltivato:

- l’uso del fabbricato non è più al servizio diretto dell’attività agricola;

- la partner è un soggetto terzo, quindi l’utilizzo non è conforme alla finalità agricola.

Questo comportamento, pur non essendo un’alienazione formale, altera la destinazione funzionale del bene agevolato, in contrasto con l’impegno quinquennale richiesto dalla norma.

Allegati: -

Dichiarazione IMU: è necessaria nella trasformazione urbanistica del fondo?

La Corte di Cassazione, con la sentenza n. 26921/2025 è intervenuta nuovamente su un tema cruciale per la fiscalità locale: l'obbligo di dichiarazione ICI (e, per estensione, IMU) in caso di trasformazione urbanistica di un’area da agricola a edificabile e la conseguente decorrenza del termine di decadenza per l’accertamento del Comune.

Il caso trae origine da avvisi di accertamento ICI notificati a due contribuenti per due annualità, relativi a un’area ricompresa nel comparto edificatorio di un Comunce.

I proprietari avevano contestato il valore attribuito all’area e la sua effettiva edificabilità, in considerazione dell’assenza di PUA e dei rilevanti oneri di urbanizzazione.

La Commissione tributaria regionale aveva accolto l’appello del Comune, ma i contribuenti hanno proposto ricorso per Cassazione, sollevando, tra l’altro, la questione dell’obbligo dichiarativo e della decorrenza del termine di decadenza per l’accertamento.

Dichiarazione IMU: serve per il terreno agricolo che diventa edificabile con PUA?

La Corte, dopo aver esaminato i numerosi motivi di ricorso, ha rigettato la maggior parte delle doglianze, accogliendo parzialmente solo il sesto motivo, relativo all’applicazione del cumulo giuridico delle sanzioni tributarie.

Tuttavia, ha colto l’occasione per enunciare un principio innovativo in merito all’obbligo dichiarativo.

Essa ha enunciato il seguente importante principio: "L'onere dichiarativo della variazione degli elementi di imposizione previsto dall'art. 10, comma 4, del D.Lgs. 30 dicembre 1992, n. 504 (ICI) e, nell'IMU, dall'art. 13, comma 12-ter, D.L. n. 201 del 2011 (…) non sussiste nell'ipotesi in cui la variazione consista nella sopravvenuta trasformazione di un terreno agricolo in area edificabile in forza dello strumento urbanistico generale adottato dall'ente impositore."

La Corte ha fondato il principio sulla base del regime di pubblicità legale che caratterizza gli atti di pianificazione urbanistica comunale.

Poiché l’adozione del PUC è un atto pubblico, l’informazione sulla nuova destinazione urbanistica risulta “giuridicamente conoscibile” dal contribuente.

Inoltre, ha evidenziato come sia lo stesso Comune a generare la variazione urbanistica, rendendo illogico pretendere una dichiarazione da parte del contribuente che confermi un fatto già noto all’ente impositore. In sostanza, il presupposto impositivo nasce da un atto amministrativo generale adottato dallo stesso soggetto accertatore.

-

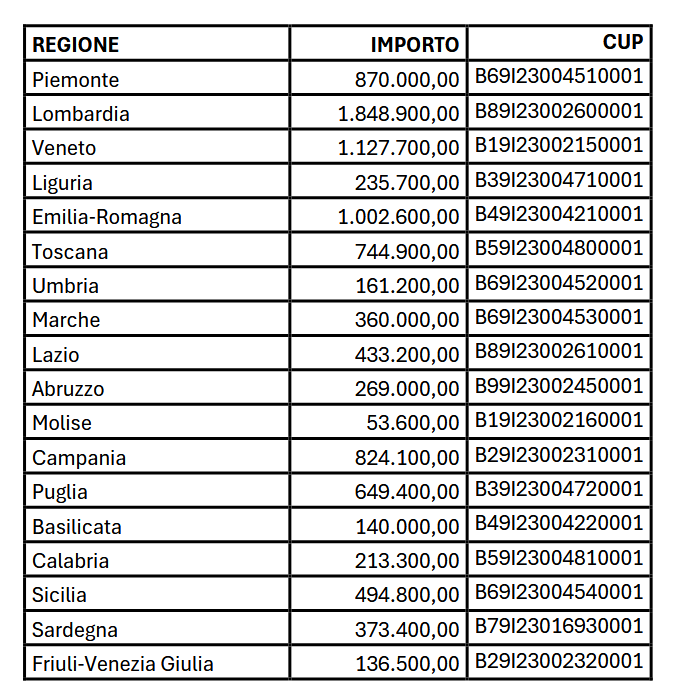

Sostegno ai mercati rionali: il MIMIT assegna le risorse

Con il Decreto direttoriale 7 ottobre 2025 sono ripartite tra le Regioni richiedenti le risorse destinate dal decreto interministeriale 26 giugno 2025 agli interventi in favore dei mercati rionali.

Ricordiamo che si tratta di una misura di sostengo disciplinata dal Decreto Direttoriale 11 agosto 2025 che ha definito le modalità e i termini per la presentazione delle domande di accesso alle agevolazioni volte a sostenere le PMI per la partecipazione alle manifestazioni fieristiche nazionali o internazionali organizzate in Italia e gli organizzatori di manifestazioni fieristiche nazionali per la realizzazione di progetti finalizzati all’organizzazione in Italia di manifestazioni o eventi fieristici, in presenza, virtuali o “ibridi”, di rilievo internazionale per far conoscere e diffondere anche all’estero l’eccellenza del made in Italy.

Tra le linee di intervnto vi è appunto la LInea 3 gestita dalle Regioni a sostegno dei mercati rionali.

Leggi anche Bonus fiere e mercati: tutte le regole e il calendario delle domande per gli altri aiuti.

Sostegno ai mercati rionali: il MIMIT assegna le risorse

Le Risorse stanziate a sostegno dei mercati rionali ammontano a 10 milioni di euro

L’attuazione dell’intervento volto a sostenere i mercati rionali è demandata alle Regioni. Ai fini dell’accesso alle risorse spettanti, ciascuna Regione ha presentato una specifica richiesta di assegnazione della quota di propria competenza.

Il Ministero ha adotato appunto lo specifico provvedimento per l’attribuzione alle Regioni delle risorse ad esse spettanti sulla base delle percentuali di riparto di cui al Dpcm 30 luglio 2003 e ora provvederà al conseguente trasferimento.

In particolare, con il decreto direttoriale 7 ottobre 2025 sono assegnate le risorse come segue:

.

.Sostegno ai mercati rionali: finalità degli aiuti 2025-2026

Le risorse assegnate saranno utilizzate dalle Regioni richiedenti per incentivare progetti di investimento nei mercati rionali ricadenti nel proprio territorio finalizzati all’ammodernamento, all’ampliamento, alla riqualificazione strutturale dei medesimi mercati, anche mediante interventi mirati all’efficientamento energetico o a una maggiore sostenibilità ambientale.

Nella concessione, le predette Amministrazioni daranno priorità, con le modalità da queste definite con apposito provvedimento, ai mercati rionali attrattivi sul versante turistico anche in ragione della loro caratterizzazione culturale e artistica.

-

Permessi retribuiti dipendente: quando i rimborsi al datore non sono soggetti a IVA

Con la risposta n. 261 del 2025, l’Agenzia delle Entrate ha fornito importanti chiarimenti sul trattamento ai fini IVA dei rimborsi corrisposti dagli enti locali ai datori di lavoro per le ore di permesso retribuito concesse ai propri dipendenti che ricoprono cariche elettive o amministrative.

La pronuncia nasce da un quesito presentato da un Comune, e tocca un tema centrale per la gestione fiscale degli enti pubblici: se tali somme, dopo l’abrogazione della storica norma di esenzione, debbano o meno essere considerate prestazioni imponibili IVA.Permessi retribuiti al dipendente: i rimborsi al datore non sono soggetti a IVA

L’istanza di interpello è stata presentata da un Comune che chiede di conoscere la corretta disciplina IVA da applicare ai rimborsi erogati ai datori di lavoro privati o enti pubblici economici per i permessi concessi ai dipendenti chiamati a svolgere funzioni amministrative nell’ente, ai sensi degli articoli 79 e 80 del D.Lgs. 267/2000 (TUEL).

In particolare, l’art. 80 TUEL dispone che: “Le somme rimborsate sono esenti da imposta sul valore aggiunto ai sensi dell’articolo 8, comma 35, della legge 11 marzo 1988, n. 67”.

Tuttavia, il D.L. 16 settembre 2024, n. 131, convertito con modificazioni dalla L. 14 novembre 2024, n. 166 (il cosiddetto “Decreto Salva-infrazioni”), ha introdotto all’art. 16-ter l’abrogazione del comma 35 dell’art. 8 della L. 67/1988, che sanciva proprio l’esenzione IVA per i prestiti o distacchi di personale quando era corrisposto soltanto il rimborso dei costi.

Da qui il dubbio dell'istante i permessi retribuiti concessi ai lavoratori eletti in organi comunali devono ora essere considerati, ai fini IVA, “prestiti o distacchi di personale”?

E se sì, il nuovo regime si applica anche ai mandati iniziati nel 2024, prima del 1° gennaio 2025, data di efficacia della nuova norma?

Il TUEL (artt. 77–80) garantisce ai lavoratori eletti in enti locali il diritto di assentarsi dal lavoro per partecipare alle riunioni degli organi amministrativi, mantenendo la retribuzione ordinaria, che viene poi rimborsata al datore di lavoro dall’ente pubblico presso il quale il dipendente esercita la funzione.

Fino al 2024, tali rimborsi erano esenti da IVA in base al citato art. 8, comma 35, L. 67/1988, disposizione che escludeva la rilevanza IVA dei distacchi di personale “a fronte del solo rimborso del relativo costo”.

Dopo la sentenza della Corte di Giustizia UE dell’11 marzo 2020, causa C-94/19, tale regime è stato ritenuto incompatibile con la direttiva 2006/112/CE, in quanto anche il rimborso di costi può configurare una prestazione a titolo oneroso se esiste un nesso diretto tra le parti.

Per adeguarsi a tale pronuncia, il legislatore italiano ha introdotto nel 2024 l’art. 16-ter del D.L. 131/2024, che abroga l’esenzione e stabilisce la rilevanza IVA dei prestiti e distacchi di personale stipulati o rinnovati dal 1° gennaio 2025.Il Comune, quindi, chiede se i rimborsi per permessi amministrativi rientrino in questa nuova categoria e se debbano essere assoggettati a IVA.

L’Agenzia ricostruisce il quadro normativo e conclude che i rimborsi in questione non sono soggetti a IVA.

Secondo l’art. 3 del DPR 633/1972, costituiscono prestazioni di servizi imponibili IVA solo quelle che avvengono “verso corrispettivo”, ossia in presenza di un rapporto sinallagmatico in cui il compenso rappresenta il controvalore effettivo del servizio reso.

L’Agenzia richiama la giurisprudenza UE (sentenze C-283/12, C-11/15, C-544/16) e la Circolare 20/E del 2015, secondo cui l’operazione è imponibile solo se tra le parti esiste una reciprocità di prestazioni: in caso contrario, l’erogazione di denaro è una mera movimentazione finanziaria, esclusa dal campo IVA.

Nella Circolare 5/E del 16 maggio 2025, l’Agenzia ha chiarito che per configurare un distacco o prestito di personale ai fini IVA devono sussistere tre elementi:

- un datore di lavoro distaccante, che mette temporaneamente a disposizione un lavoratore;

- un distaccatario, che ne utilizza l’attività lavorativa;

- la sussistenza di un interesse economico del distaccante.

Nel caso dei permessi per mandato elettivo, manca del tutto l’elemento dell’interesse del datore di lavoro: il rimborso erogato dall’ente pubblico non è il corrispettivo di un servizio, ma una forma di compensazione economica per garantire al cittadino la possibilità di esercitare il proprio mandato pubblico.

Non vi è nesso di reciprocità tra Comune e datore di lavoro: l’ente non riceve alcuna prestazione da parte del datore, ma rimborsa un costo che quest’ultimo ha sostenuto nell’interesse generale della collettività.

Di conseguenza, manca la condizione essenziale per configurare un’operazione a titolo oneroso e l'agenzia conclude che:“Le somme rimborsate dall’Ente al datore di lavoro non rientrano nel campo di applicazione dell’IVA e non si rilevano le condizioni affinché l’operazione possa essere considerata una prestazione di servizi a titolo oneroso”.

Allegati: -

Prospetto aliquote IMU: il calendario dal MEF

Dal 2025 è obbligatorio inviare il prospetto delle aliquote IMU da parte dei Comuni, tramite il portale federalismo fiscale.

Ricordiamo che le delibere di approvazione del proseptto andavano approvate entro il 28 febbraio scorso.

Successivamente, il Dl n 84/2025 convertito in legge, ha previsto una proroga per gli enti locali consentendo maggior tempo per adempiere, ossia entro il termine del 15 settembre.

Il MEF in data 6 ottobre ha pubblicato un avviso per ricordare le scadenze.

Prospetto aliquote IMU: entro il 14 ottobre sul portale federalismo

Il mef con avviso ha ricordato che entro lunedì 14 ottobre 2025 i Comuni sono tenuti a trasmettere telematicamente al Ministero dell’Economia e delle Finanze le delibere tariffarie Imu e Tari relative al 2025, attraverso il Portale del federalismo fiscale, ai sensi dell’articolo 13, comma 15-ter, del decreto-legge n. 201/2011 e del comma 767 della legge n. 160/2019.

Il termine è perentorio: la mancata trasmissione nei tempi stabiliti comporta l’inefficacia delle delibere, con conseguenti effetti sul gettito e possibili profili di responsabilità amministrativa per i funzionari comunali.

Attenzione al fatto che, l’efficacia delle delibere è subordinata anche alla pubblicazione sul Portale del federalismo fiscale, che deve avvenire entro il 28 ottobre 2025 a cura del MEF.

La pubblicazione completa il procedimento e consente alle delibere trasmesse nei termini di acquisire piena validità.In particolare, per la Tari l’inefficacia comporta l’applicazione delle tariffe 2024, in virtù del principio di conferma tacita delle delibere vigenti, mentre per l’Imu la mancata pubblicazione determina l’applicazione delle aliquote di base (e non più quelle dell’anno precedente, come invece accadeva fino al 2024 in caso di inadempienza).

Il MEF chiarisce anche che il procedimento di trasmissione delle delibere Imu è stato semplificato.

Non è più necessario caricare l’intero testo della delibera di approvazione, ma solo il prospetto delle aliquote indicando, altresì, numero e data della delibera ed organo deliberante.

Proprio per consentire agli Enti locali di adeguarsi alle nuove modalità di caricamento sul Portale del federalismo fiscale, difatti, il decreto-legge 29 giugno 2025, n. 84, ha prorogato al 15 settembre 2025 il termine entro il quale i Comuni potevano approvare o modificare le delibere regolamentari e tariffarie relative ai tributi locali, inclusi Imu e Tari.

Ricordiamo che l'IFEL, su questo adempimento, aveva pubblicato alcuni chiarimenti.

In proposito leggi: Prospetto aliquote IMU 2025: il MEF pubblica le FAQ

Il MEF aveva chiarito che per tale adempimento è possibile consultare le: “Linee guida per l’elaborazione e la trasmissione del Prospetto delle aliquote dell’IMU dove viene evidenziato che il Prospetto aliquote IMU 2025 deve essere approvato con espressa delibera, la quale, però, non va trasmessa al Dipartimento delle finanze ma ne devono essere soltanto indicati gli estremi nella successiva fase di trasmissione del Prospetto.

Conseguentemente, nel caso in cui il comune trasmetta comunque il testo della delibera approvativa del Prospetto, all’interno, ad esempio, della sezione relativa ai regolamenti dell’applicazione “Gestione IMU” oppure di altra sezione del medesimo Portale (non essendo più presente, a decorrere dall’anno 2025, l’apposita sezione per l’inserimento della delibera di approvazione delle aliquote IMU, sostituita da quella del Prospetto), il MEF procederà alla

cancellazione della delibera stessa dall’applicazione.