-

Dichiarazione Redditi errata: come annullare online l’invio

La campagna dei dichiarativi 2026 anno di imposta 2025 è nel vivo e molti sono gli adempimenti a cui i contribuenti devono fare fronte.

Di fatto una volta inviata la dichiarazione è possibile in caso di errori procedere ad un annullamento, ma attraverso quali servizi online?

L'agenzia delle entrate in generale fa sapere che è possibile presentare online varie tipologie di documenti quali appunto dichiarazioni, comunicazioni, ecc.

E a tal proposito è prevista anche la possibilità di richiedere l'annullamento di un documento ma esclusivamente nei casi in cui:

- il documento risulti duplicato o erroneamente trasmesso,

- l'errore contenuto in esso non sia sanabile con l’invio di un documento successivo quali ad esempio la trasmissione di una dichiarazione "correttiva" o "integrativa".

Come annullare i documenti già inviati per gli Utenti Fisconline

Il servizio Utenti Fisconline permette di richiedere l'annullamento di un documento solo nei casi in cui il documento risulti duplicato o erroneamente trasmesso oppure l'errore contenuto in esso non sia sanabile, laddove sia previsto, mediante la trasmissione di un documento successivo ad esempio tramite la trasmissione di una dichiarazione "correttiva" o "integrativa"

Occorre anche prestare attenzione al fatto che le richieste di annullamento non possono essere a loro volta annullate.

Per quanto riguarda le dichiarazioni si evidenzia che non saranno accettate richieste di annullamento relative a documenti per i quali il sistema informativo abbia iniziato la "liquidazione" (articoli 36 bis del Dpr 600/73 e 54 bis del Dpr 633/72).

Per la richiesta di annullamento è necessario fornire i seguenti dati:

- codice fiscale del contribuente,

- protocollo del documento (rilevabile dalla ricevuta),

- modello e anno-modello del documento.

La richiesta di annullamento è consentita per le seguenti tipologie di documenti:

- 730,

- 770,

- Redditi Persone fisiche,

- Redditi Società di persone,

- Redditi Società di capitali,

- Redditi Enti non commerciali,

- Iva annuale,

- Iscrizione all'elenco del 5 per mille,

- Comunicazioni all'Anagrafe Tributaria,

- Contributo unificato.

Come annullare i documenti già inviati per gli utenti Entratel

Il servizio Utenti Entratel consente di inviare file contenenti richieste di annullamento delle dichiarazioni per i soli modelli previsti.

Potranno essere annullate:

- le dichiarazioni trasmesse dagli intermediari,

- le dichiarazioni presentate direttamente dal contribuente;

A tale proposito però si evidenzia che la procedura di annullamento va eseguita solo se non è possibile trasmettere, come previsto dalla normativa, una dichiarazione "correttiva" se nei termini ovvero una dichiarazione "integrativa" se fuori termine (ad esempio nel caso di doppio invio della stessa dichiarazione).

Per le modalità operative da seguire per l'utilizzo della funzione "Annullamento", con istruzioni contenute nell'applicazione Entratel nella sezione Documenti – Annulla.

In particolare, per richiedere l'annullamento di una dichiarazione erroneamente inviata, l'utente dovra' indicare il codice fiscale del contribuente ed il protocollo telematico attribuito alla dichiarazione medesima, costituito, come è noto, dal protocollo attribuito dal Sistema al momento della ricezione del file, seguito dai sei numeri che identificano la dichiarazione all'interno del file, entrambi rilevabili nella ricevuta relativa alla dichiarazione in esame.

Attenzione al fatto che se venisse erroneamente effettuata una richiesta di annullamento per una dichiarazione da non annullare ed il sistema la accettasse, sarebbe necessario trasmettere nuovamente la dichiarazione.

Si ricorda che dopo avere completato l'acquisizione dei protocolli da annullare, è necessario autenticare il file contenente le richieste di annullamento predisposte dall'utente ed effettuare l'invio del file autenticato, con le stesse modalità che si utilizzano per l'autenticazione e l'invio delle dichiarazioniAl momento della ricezione del file, il sistema provvederà ad eseguire i controlli di congruenza sulle informazioni pervenute e a predisporre le ricevuta per l'utente, che riporterà l'esito dell'elaborazione (conferma dell'avvenuto annullamento della dichiarazione o notifica all'utente dell'eventuale motivo per cui la richiesta di annullamento non è stata accettata)

Le modalità per la ricezione, la visualizzazione e la stampa delle ricevute sono quelle già utilizzate per la gestione delle ricevute restituite dal Sistema a fronte delle dichiarazioni.

-

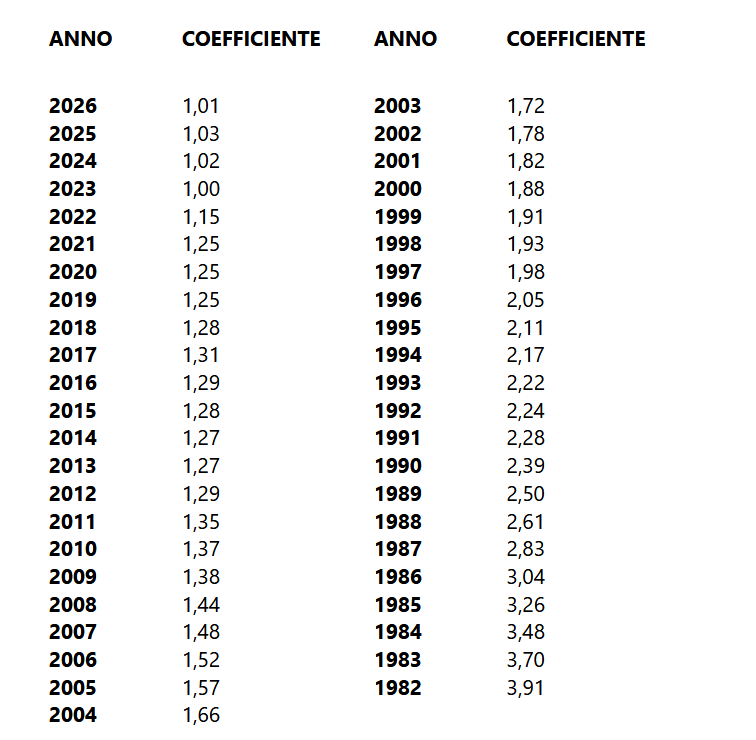

IMU 2026: i coefficienti per i fabbricati D

Pubblicato in GU n 62 del 16 marzo il Decreto MEF 6 marzo con l'aggiornamento dei coefficianti per l'anno 2026 per i fabbricati classificabili nel gruppo catastale D ai fini del calcolo dell'imposta municipale propria (IMU) e dell'imposta immobiliare sulle piattaforme marine (IMPi).

IMU 2026: i coefficienti per i fabbricati D

In particolare, agli effetti dell'applicazione dell'imposta municipale propria (IMU) e dell'imposta immobiliare sulle piattaforme marine (IMPi) dovute per l'anno 2026, per la determinazione del valore dei fabbricati di cui all'articolo 1, comma 746, della legge 27 dicembre 2019, n. 160, i coefficienti di aggiornamento sono stabiliti nelle seguenti misure.

-

Comunicazione spese di condominio: invio entro il 16 marzo

Con il Provvedimento n. 50559 del 10 febbraio l’Agenzia delle Entrate ha modificato le specifiche tecniche approvate con il Provvedimento. n 53174/2024 relativo alle comunicazioni all’Anagrafe tributaria dei dati relativi agli interventi di recupero del patrimonio edilizio e di riqualificazione energetica effettuati su parti comuni di edifici residenziali e quindi nei condomini.

Ricoriiamo che:

- gli amministratori di condominio,

- entro il 16 marzo di ciascun anno,

- comunicato alle Entrate, i dati relativi alle spese sostenute nell’anno precedente dal condominio con riferimento agli interventi di recupero del patrimonio edilizio e di riqualificazione energetica effettuati sulle parti comuni di edifici residenziali, nonché con riferimento all’acquisto di mobili e di grandi elettrodomestici finalizzati all’arredo delle parti comuni dell’immobile oggetto di ristrutturazione.

La comunicazione va effettuata utilizzando il servizio telematico Entratel o Fisconline, in relazione ai requisiti da essi posseduti per la trasmissione telematica delle dichiarazioni, utilizzando i software di controllo e di predisposizione dei file messi a disposizione gratuitamente dall’Agenzia delle Entrate. Gli enti possono avvalersi anche degli intermediari abilitati (D.P.R. n. 322/1998, articolo 3, commi 2-bis e 3).

Comunicazione dati spese condominio 2026: istruzioni ade

In particolare, viene previsto che:

- a partire dalle informazioni relative all’anno 2025,

- le comunicazioni riguardanti le spese per gli interventi di recupero del patrimonio edilizio e di riqualificazione energetica effettuati su parti comuni di edifici residenziali, di cui al Provvedimento del Direttore dell’Agenzia delle entrate n. 19969 del 27 gennaio 2017, ùsono effettuate secondo le specifiche tecniche contenute nell’allegato 1 del presente provvedimento.

Vengono modificate le specifiche tecniche approvate con il Provvedimento del Direttore dell’Agenzia delle entrate n. 53174

del 21 febbraio 2024, successivamente aggiornate con pubblicazione sul sito internet dell’Agenzia delle entrate in data 13 gennaio 2025, riguardanti le comunicazioni all’anagrafe tributaria dei dati relativi agli interventi di recupero del patrimonio edilizio e di riqualificazione energetica effettuati su parti comuni di edifici residenziali.

Le specifiche tecniche sono state implementate con ulteriori informazioni al fine di consentire una compilazione sempre più completa della dichiarazione precompilata e di recepire le modifiche normative introdotte con la legge 30 dicembre 2024, n. 207.La legge di bilancio 2025 ha rimodulato i termini di fruizione e le percentuali di detrazione, prevedendo agevolazioni più vantaggiose per le unità immobiliari adibite ad abitazione principale da parte dei contribuenti, titolari di un diritto di proprietà o di un diritto reale di godimento sulle stesse.

Le percentuali di detrazioni individuate per l’anno 2025 sono state confermate anche per l’anno 2026 dalla legge 30 dicembre 2025, n. 199.

In particolare, per le spese sostenute per gli anni d’imposta 2025 e 2026 per interventi di recupero del patrimonio edilizio e di riqualificazione energetica, compresi gli interventi effettuati sulle parti comuni di un edificio, la percentuale di detrazione è stabilita in misura fissa per tutti gli interventi agevolati, pari al 36 per cento delle spese sostenute (30 per cento per le spese sostenute nel 2027).La percentuale di detrazione è elevata al 50 per cento (36 per cento per le spese sostenute nel 2027), nel caso in cui gli interventi siano realizzati dai titolari di diritto di proprietà o di diritto reale di godimento sull’unità immobiliare adibita ad abitazione principale.

Il tracciato della comunicazione è stato, quindi, implementato al fine di consentire agli amministratori di condominio di indicare, in via sperimentale e facoltativa, l’informazione attinente al requisito dell’abitazione principale dell’unità immobiliare.Tale informazione è trasmessa all’Agenzia delle entrate solo qualora il condòmino l’abbia comunicata all’amministratore di condominio entro il 31 dicembre dell’anno di riferimento della spesa. Per il primo anno di applicazione, ossia per il periodo d’imposta 2025, la trasmissione di questa informazione da parte dell’amministratore è comunque facoltativa.

Allegati:

È stato, inoltre, rimosso quanto riferito al “bonus verde”, in quanto la detrazione per il suddetto intervento non è stata prorogata ed è stato inserito l’intervento di sostituzione del gruppo elettrogeno di emergenza esistente con generatori di emergenza a gas di ultima generazione, per il quale non opera la riduzione dell’aliquota che rimane ferma al 50 per cento.

Con riferimento agli interventi “Superbonus”, la cui percentuale di detrazione decresce in funzione dell’anno di sostenimento della spesa, è stata indicata l’aliquota applicata alle spese sostenute nell’anno 2025, pari al 65 per cento in misura ordinaria e al 110 per cento al verificarsi di particolari condizioni. -

Accertamento ridotto: quando è possibile

Con la Risposta ADE n 77/2026 vengono ricordate le regole le avvalersi dell'accertamento ridotto

La società Alfa pone un quesito, in merito alla corretta interpretazione del concetto di ''operazioni'' di cui all'articolo 3, comma 1, del decreto legislativo 5 agosto 2015 n. 127, ai fini dell'accesso al beneficio della riduzione di due anni dei termini di accertamento per i comparti impositivi IRES, IRAP e IVA.

In particolare, l'istante riferisce che intende effettuare in denaro contante pagamenti per l'acquisto di valori bollati per un ammontare superiore ad euro 500, non accompagnati da fattura elettronica né da corrispettivo telematico.La società chiede se la suddetta operazione rientri o meno nell'ambito applicativo del citato articolo 3 del d.lgs. n. 127 del 2015, e, conseguentemente, se possa beneficiare della riduzione dei termini di accertamento prevista a favore dei soggetti passivi IVA che garantiscono la tracciabilità dei pagamenti ricevuti ed effettuati relativi ad operazioni di ammontare superiore a euro 500.

Pagamenti in contanti: chiarimenti ADE sull’accertamento ridotto

Le Entrate esordiscono ricordando che l'articolo 3, comma 1, del decreto legislativo 5 agosto 2015, n. 127 dispone che «il termine di decadenza di cui all'articolo 57, primo comma, del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, e il termine di decadenza di cui all'articolo 43, primo comma, del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, sono ridotti di due anni. La riduzione si applica solo per i soggetti passivi di cui all'articolo 1 che garantiscono, nei modi stabiliti con decreto del Ministro dell'economia e delle finanze, la tracciabilità dei pagamenti ricevuti ed effettuati relativi ad operazioni di ammontare superiore a euro 500».

L'articolo 1 del medesimo decreto legislativo ammette al beneficio della riduzione dei termini di decadenza per l'accertamento sussistendo gli altri presupposti di legge i « soggetti passivi dell'imposta sul valore aggiunto […] per le cessioni di beni e le prestazioni di servizi effettuate tra soggetti residenti o stabiliti nel territorio dello Stato».

Con riguardo ai requisiti oggettivi, il citato decreto ministeriale 4 agosto 2016 prevede che la riduzione dei termini di decadenza di cui trattasi «si applica soltanto in relazione ai redditi d'impresa o di lavoro autonomo dichiarati dai soggetti passivi».

Inoltre in attuazione di quanto prescritto dall'articolo 3 del d.lgs. n. 127 del 2015 il medesimo decreto ministeriale, all'articolo 4, stabilisce che « 1. I contribuenti comunicano, con riguardo a ciascun periodo d'imposta, l'esistenza dei presupposti per la riduzione dei termini di decadenza di cui all'art. 3, comma 1, lettera d), del decreto legislativo nella relativa dichiarazione annuale ai fini delle imposte sui redditi. La modalità di comunicazione è definita con il provvedimento del direttore dell'Agenzia delle entrate con cui sono approvati i modelli dichiarativi e le relative istruzioni. La mancata comunicazione comporta l'inefficacia della riduzione dei termini di accertamento.

La riduzione dei termini di decadenza non si applica, con riferimento a ciascun periodo d'imposta, ai contribuenti che hanno effettuato o ricevuto anche un solo pagamento mediante strumenti diversi da quelli indicati nell'art. 3»

Ai fini della corretta individuazione delle ''operazioni di ammontare superiore a 500 euro'', da compiersi mediante pagamenti tracciabili nella risposta n. 331, pubblicata l'11 maggio 2021 si evince che tra le operazioni di ammontare superiore a 500 euro, che è necessario effettuare con mezzi di pagamento tracciabili, deve rientrare la totalità delle attività poste in essere da un soggetto passivo IVA nell'esercizio dell'attività di impresa o di lavoratore autonomo (compreso, quindi, l'acquisto di valori bollati).

Ne consegue che la riduzione dei termini di decadenza degli accertamenti prevista dal citato articolo 3 del d.lgs. n. 127 del 2015 può essere riconosciuta solo ai soggetti passivi IVA che integrino tutti i seguenti requisiti:- a) documentino tutte le operazioni attive poste in essere (cessioni di beni/ prestazioni di servizi) tramite fatturazione elettronica via SdI e/o memorizzazione elettronica ed invio telematico dei dati dei corrispettivi giornalieri, rammentando che la prima modalità di documentazione è sempre utilizzabile in alternativa alla seconda

- b) garantiscano la tracciabilità dei pagamenti ricevuti per tali operazioni ed effettuati per tutte quelle di acquisto se di ammontare superiore ad euro 500 (importo che, si rammenta, deve considerarsi comprensivo di eventuali imposte, oneri, ecc., anche laddove non incidenti sulla base imponibile dell'operazione);

- c) indichino nella dichiarazione annuale ai fini delle imposte sui redditi l'esistenza dei presupposti per la riduzione dei termini.

Va peraltro ribadito quanto già osservato in precedenti occasioni, ovvero che, «fatti salvi eventuali nuovi interventi legislativi, […]: 1) in assenza di documentazione delle operazioni con le modalità indicate (fatture elettroniche via SdI e/o memorizzazione elettronica e trasmissione telematica dei dati dei corrispettivi giornalieri), la tracciabilità dei pagamenti non è di per sé sufficiente alla riduzione dei termini di decadenza. Né possono usufruire di tale riduzione coloro che, pur esonerati dalle forme di documentazione richiamate, non vi ricorrono volontariamente;' Va evidenziato che la tracciabilità dei pagamenti, sebbene costituisca requisito indispensabile, non è di per sé sufficiente alla riduzione dei termini di decadenza previsti dall'articolo 3 del d.lgs. n. 127 del 2015, non potendo, ad esempio, avvalersi di tale beneficio coloro che sono esonerati dagli obblighi di certificazione dei corrispettivi (da operare tramite fattura elettronica e/o memorizzazione e trasmissione dei dati di cui all'articolo 2 del medesimo d.lgs.), salvo non vi ricorrano su base volontaria.

Nel caso di specie, deve dunque dirsi indipendentemente dall'eventuale sussistenza degli ulteriori requisitidi legge, «effettuare pagamenti per l'acquisto di valori bollati tramite denaro contante (quindi attraverso strumenti non tracciabili) per importi superiori a 500 euro» integra di per sé un comportamento non idoneo a consentire la riduzione di due anni dei termini di accertamento prevista dall'articolo 3 del d.lgs. n. 127 del 2015.

Allegati: -

Silenzio assenso: requisiti necessari per il Consiglio di Stato

Secondo la recente pronuncia n 1878/2026 del Consiglio di Stato il silenzio assenso su un permesso di costruire può scattare anche in presenza di difformità urbanistiche.

In pratica nel caso di specie, il Comune non può annullare la domanda decorsi 90 giorni, a meno che non ci siano ragioni gravi e strutturali, come ad esempio la mancanza del progetto ma non sono incluse nelle ragioni gravi le difformità urbanistiche.

Vediamo maggiori dettagli della importante pronuncia del Consiglio di Stato

Silenzio assenso in 90 giorni: la pronuncia del Consiglio di Stato

Il Consiglio di Stato con la recente pronuncia ha di fatto ampliato la portata del silenzio assenso norma che semplifica di molto le procedure per i cittadini.

In sintesi ricordiamo che il silenzio assenso è disciplinato dalla Legge n 241/90 ed è l'istituto da considerare la più rilevante ipotesi di silenzio significativo, concretizzando uno strumento di semplificazione amministrativa.

Il caso di specie riguardava una richiesta di permesso di costruire per il recupero di un sottotetto per la quale il Comune decorsi i 90 giorni dalla presentazione della domanda, aveva richiesto una integrazione della documentazione, respingendo il rilascio di un’attestazione per il decorso dei termini per la maturazione del silenzio assenso.

I giudici del Consiglio di Stato ricordano le regole generali sul silenzio assenso, contenute nella legge n. 241/1990, e poi quelle specifiche per l’edilizia, del DPR n. 380/2001.

In particoalre, la sentenza spiega che per i permessi di costruire "in assenza di interruzioni, il silenzio assenso si forma decorsi novanta giorni dalla presentazione della domanda", non si forma in presenza di vincoli.

Ai fini del silenzio assenso secondo un orientamento giurisprudenziale devono solo esserci i requisiti formali per la presentazione della domanda, ad esempio il richiedente deve essere legittimato alla istanza e "non osta alla formazione del silenzio assenso la difformità urbanistica" o la difformità rispetto alla legge.

Secondo un altro orientamento, il silenzio assenso è uno strumento di semplificazione e non di liberalizzazione e pertanto "la formazione del silenzio assenso postula la piena conformità dell’istanza alla normativa e alla strumentazione" e non basta il semplice trascorrere del tempo.

Il Consiglio di Stato ha però specificato che il secondo orientamento presenta aspetti di incoerenza sistematica poichè:

- la pretesa di una istanza sia pienamente conforme presuppone che per il silenzio assenso, siano necessarie: "tutte le condizioni, normative e sostanziali, per l’accoglimento dell’istanza", non risultando quindi una semplificazione per i cittadini,

- in materia di silenzio assenso è già prevista la possibilità di attivare l'annullamento d’ufficio, concessa in casi espressamente disciplinati.

Nella sentenza, per il Consiglio di Stato la difformità urbanistica non impedisce la formazione del silenzio assenso che appunto "non si forma nei soli casi in cui la domanda non sia stata ricevuta dall’amministrazione competente o sia priva degli elementi indispensabili per individuare l’oggetto e le ragioni del provvedimento richiesto".

-

Concessioni marittime demaniali con imposta di registro annuale

Con la Risposta a interpello n 72 del 9 febbraio le Entrate replicano sul tema del pagamento dell'imposta di registro per le concessioni demaniali marittime stabilendo che può essere versata di anno in anno, vediamo il caso di specie.

Concessioni marittime demaniali con imposta di registro annuale

In particolare, viene chiarito che vale anche per le concessioni demaniali marittime relative a beni immobili appartenenti al demanio dello Stato la facoltà di versare l’imposta di registro anno per anno, senza doverla necessariamente corrispondere una tantum sull’intera durata del rapporto.

La Società istante chiede chiarimenti in ordine alla corretta applicazione dell'articolo 17, comma 3, del Testo unico dell'imposta di registro approvato con decreto del Presidente della Repubblica del 26 aprile 1986, n. 131 e dell'articolo 3, comma 16, del decreto legge del 6 luglio 2012, n. 95.

Al riguardo l'Istante fa presente di essere una società in house interamente partecipata dal Comune con scopo sociale di erogazione di servizi di interesse generale per conto dell'Amministrazione comunale, correlati all'impiego e alla tutela di beni immobili pubblici, funzionali all'attuazione delle politiche sulla mobilità e sullo sviluppo economico, turistico e culturale del territorio.

Il Comune si accinge ad concedere in favore della Società apposita concessione demaniale marittima, avente ad oggetto spazi a mare e a terra costituenti il porto turistico dietro pagamento di un canone.Conseguentemente, ai sensi dell'articolo 5 della Tariffa, Parte I, allegata al TUR, la Società dovrà provvedere al pagamento dell'imposta di registro nella misura del 2 per cento sul canone complessivamente pattuito per tutta la durata della concessione.

La Società sostiene che il citato articolo 3, comma 16, del decreto legge n. 95 del 2012, assume rilievo anche nella fattispecie in esame, dato che i porti (ai sensi degli articoli 822 c.c. e 28 cod. nav.) appartengono allo Stato e fanno parte del demanio pubblico (c.d. demanio portuale) e che sul regime proprietario di siffatti beni immobili non abbia inciso né il decreto legislativo n. 112 del 1998, mediante il quale lo Stato ha trasferito alle Amministrazioni regionali le funzioni amministrative sul demanio portuale, né le leggi regionali (nello specifico articolo 10 della legge regionale n. 13 del 1999) con le quali dette funzioni sono state ulteriormente trasferite dalle Regioni ai Comuni.La Società chiede se possa trovare applicazione l'imposta di registro sulla concessione demaniale rilasciata dal Comune nei modi e nei termini definiti dall'articolo 17, comma 3, del TUR secondo cui «Per i contratti di locazione e sublocazione di immobili urbani di durata pluriennale l'imposta può essere assolta sul corrispettivo pattuito per l'intera durata del contratto ovvero annualmente sull'ammontare del canone relativo a ciascun anno»

Le Entrate evidenziano che alla luce del quadro normativo e giurisprudenziale e, in particolare, della recente pronuncia della Corte di Cassazione sopra richiamata, superando parzialmente quanto chiarito con la risposta ad interpello pubblicata del 28 maggio 2020, n. 157, si ritiene che alle concessioni amministrative aventi per oggetto «beni immobili appartenenti al demanio dello Stato», è applicabile l'articolo 3, comma 16, del d.l. n. 95 del 2012, per cui è possibile assolvere l'imposta di registro sul corrispettivo pattuito per l'intera durata del contratto ovvero annualmente sull'ammontare del canone relativo a ciascun anno.

Nel caso di specie, secondo quanto emerge dall'istanza e dalla documentazione allegata, il Comune, proprio in forza delle funzioni attribuite dalla citata legge regionale n. 13 del 1999, con «Atto formale di concessione demaniale marittima» ha concesso «una zona del Pubblico Demanio Marittimo di mq…, di cui mq …di specchio acqueo, per la costruzione e gestione, per un totale di anni…, di un porto turistico, costituente pubblico servizio locale di rilevanza economica affidato a BETA come da Deliberazione consiliare…, con annesse strutture turistico ricettive, commerciali, ludico sportive e servizi.» e il bene oggetto della concessione, il porto, appartiene allo Stato e fa parte del demanio pubblico.Tanto premesso, trattandosi di concessione amministrativa avente ad oggetto beni immobili appartenenti al demanio dello Stato, si ritiene che alla concessione demaniale marittima avente ad oggetto spazi a mare e a terra costituenti il porto turistico, sia applicabile la disposizione di cui all'articolo 3, comma 16, del d.l. n. 95 del 2012.

Allegati: -

Ente terzo settore: come optare per il forfettario con l’AA7/10

Dal 1° gennaio 2026, è utilizzabile il Modello AA7/10 Domanda di attribuzione del numero di codice fiscale e dichiarazione di inizio attività, variazione dati o cessazone attività ai fini IVA, aggiornato con novità per i soggetti diversi dalle persone fisiche.

Come specificato dalla stessa Agenzia, l’aggiornamento delle istruzioni si è reso necessario al fine di disciplinare le modalità operative per l’esercizio dell’opzione di determinazione forfetaria del reddito da parte degli enti del Terzo Settore che avviano l’esercizio di attività d’impresa commerciale, ai sensi degli articoli 80 e 86 del decreto legislativo 3 luglio 2017, n. 117 (Codice del Terzo Settore).

Enti terzo settore e inizio attività: l’opzione per il forfettario nel Modello AA7/10

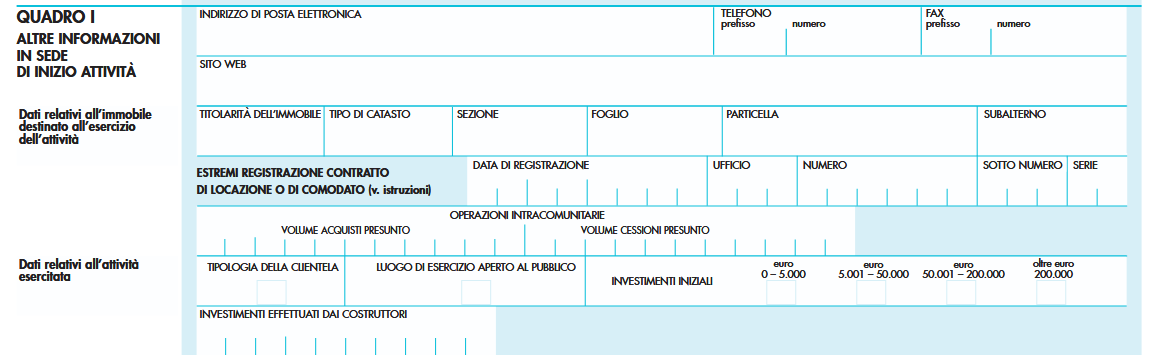

In particolare, dal 1° gennaio il modello reca novità alla pagina 12 delle istruzioni, nella sezione relativa al Quadro I – “ALTRE

INFORMAZIONI IN SEDE DI INIZIO ATTIVITÀ”, dopo il paragrafo “DATI RELATIVI ALL’ATTIVITÀ ESERCITATA”, è stato aggiunto il paragrafo “OPZIONE REGIME FORFETTARIO DEGLI ENTI DEL TERZO SETTORE”.

Considerato che il modello AA7/10 non prevede attualmente un campo specifico per l’indicazione di tale opzione, è stato introdotto un criterio tecnico che consenta di acquisire in Anagrafe Tributaria in maniera univoca la volontà dell’ente.

Gli enti del terzo settore che avviano l’esercizio di attività d’impresa commerciale e intendono optare per la determinazione forfetaria del reddito, prevista dagli articoli 80 e 86 del decreto legislativo 3 luglio 2017, n. 117, per l’esercizio dell’opzione devono compilare il campo “investimenti effettuati dai costruttori”, inserendo il valore 9999999999 (dieci volte il numero 9).

PIVA soggetti diversi dalle persone fisiche: regole per il modello AA7/10

Il Modello AA7/10 aggiornato dalle entrate a inizio 2026 in generale è il modello di domanda di attribuzione del numero di codice fiscale e dichiarazione di inizio attività per i soggetti diversi dalle persone fisiche.

In particolare, questo modello deve essere utilizzato dai soggetti diversi dalle persone fisiche (società, enti, associazioni, ecc.) per le dichiarazioni d’inizio attività, variazione dati e cessazione attività, previste dall’art. 35 nonché per la domanda di attribuzione del codice fiscale ai sensi del D.M. 28 dicembre 1987, n. 539.

Il modello, compilato a macchina o a stampatello in tutte le sue parti e sottoscritto dal dichiarante, deve essere presentato entro 30 giorni dalla data di inizio attività ovvero dalla data di variazione di qualsiasi dato comunicato in precedenza o dalla data di cessazione dell’attività stessa.

Nella parte superiore di tutte le pagine che costituiscono la dichiarazione deve essere riportato il codice fiscale del contribuente. Nell’ipotesi di presentazione della dichiarazione di inizio attività con attribuzione del codice fiscale (tipo di dichiarazione 1 del quadro A) deve essere riportato il codice fiscale del rappresentante indicato nel quadro C.

Ogni pagina deve essere numerata in ordine progressivo compilando l’apposito campo posto in alto a destra; il totale delle pagine di cui si compone la dichiarazione deve essere invece indicato nel riquadro “quadri compilati e firma della dichiarazione”.

Per la corretta compilazione dei quadri, si ricorda che qualora non siano sufficienti gli spazi previsti devono essere utilizzate più pagine contenenti il quadro interessato.

Si ricorda, inoltre, che ai sensi dell’articolo 2 del D.P.R. 10 novembre 1997, n. 442, le opzioni e le revoche previste in materia di IVA e di imposte dirette non devono essere comunicate con questo modello ma esclusivamente utilizzando il quadro VO della dichiarazione annuale IVA, tenendo conto del comportamento concludente assunto durante l’anno dal contribuente. Nelle ipotesi di esonero dalla presen-

tazione della predetta dichiarazione IVA, il quadro VO deve essere presentato in allegato alla dichiarazione dei redditi.