-

Forfettari e termini di decadenza: novità nel Correttivo Omnibus

Il Governo ha recentemente approvato il Correttivo Omnibus in via preliminare con diverse norme in tema fiscale.

Il Decreto legislativo ora inizia il suo iter di approvazione passando per le Commissioni tecniche per riscuotere i relativi pareri di fattibilità.

Tra le norme in bozza vi è l'articolo 22 che va a modificare la Legge n 190/2014 e in particolare l'articolo 1 comma 74 che tratta dei forfettari e le regole sulla riduzione dei termini di accertamento per i pagamenti tracciati.

Riepiloghiamo le regole attualmente in vigore e vediamo quale novità si prospetta.

Forfettari e termini di decadenza: novità nel Correttivo Omnibus

In base al comma 74 dell'articolo 1 della legge n 190/2014 per i forfettari per l'accertamento, la riscossione, le sanzioni e il contenzioso si applicano, in quanto compatibili, le disposizioni vigenti in materia di imposte dirette, di imposta sul valore aggiunto e di imposta regionale sulle attività produttive; per i contribuenti che hanno un fatturato annuo costituito esclusivamente da fatture elettroniche, il termine di decadenza di cui all'art 43 comma 1 del DPR 600/73

è ridotto di un anno.

In caso di infedele indicazione, da parte dei contribuenti, dei dati attestanti i requisiti e le condizioni di cui ai commi 54 e 57 che determinano la cessazione del regime previsto dai commi da 54 a 89, nonché le condizioni di cui al comma 65, le misure delle sanzioni minime e massime stabilite dal Dlgs sono aumentate del 10 per cento se il maggiore reddito accertato supera del 10 per cento quello dichiarato.

Il regime forfetario cessa di avere applicazione dall'anno successivo a quello in cui, a seguito di accertamento divenuto definitivo, viene meno taluna delle condizioni di cui al comma 54 ovvero si verifica taluna delle fattispecie indicate al comma 57.

Ora secondo l'articolo 22 del Correttivo rubricato Modifica dell’articolo 1, comma 74, della legge 23 dicembre 2014, n. 190

si prevede, e vedremo se sarà confermato con il provvedimento definitivo, che con effetto a partire dal periodo d’imposta 2026 e quindi dichiarazione dei redditi 2027, all’articolo 1, comma 74, della legge 23 dicembre 2014, n. 190, le parole da «; per i contribuenti» a «è ridotto di un anno» sono soppresse.Viene pertanto sopressa la norma di cui sopra riportata fedelmente.

-

Redditi PF 2026: novità del qualdro LM per sportivi dilettanti forfettari

Le Entrate hanno pubblicato tra gli altri, il Modello Redditi PF 2026 con diverse novità: Scarica il Modello Redditi PF 2026 con le relative istruzioni

In particolare, è stata prevista una casella per i soggetti forfettari che esercitano attività di lavoro in ambito sportivo.

Vediamo i dettagli.

Sportivi forfettari: la novità del Modello redditi PF 2026

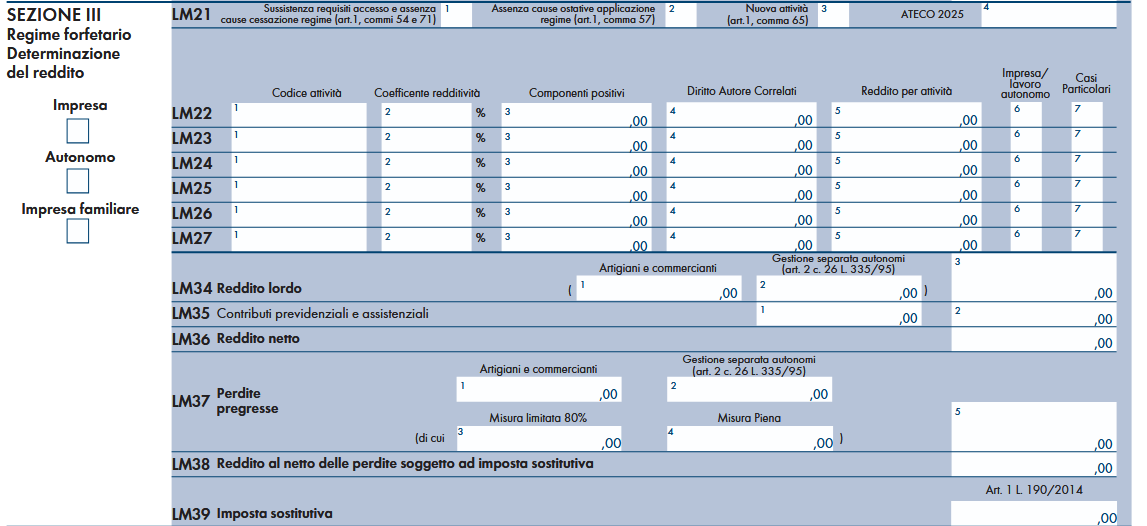

In particolare, nel Modello Redditi PF 2026 a fascicolo 3 nel quadro LM figurano le seguenti novità per i lavoratori sportivi.

Nella colonna 7 dei righi da LM22 a LM27, indicare:

- il codice “1” in caso di componenti positivi, quali le indennità di maternità, percepiti nell’ambito del presente regime che, pur concorrendo alla base imponibile, non rilevano ai fini del calcolo del limite, pari a 85.000 e 100.000 euro, previsto rispettivamente dal comma 54 e dal comma 71 dell’articolo 1, della legge n. 190 del 2014, per la permanenza nel regime.

- il codice “2” in caso di compensi percepiti nell’ambito del lavoro sportivo dilettantistico di cui all’art. 36, comma 6 del D. Lgs 36 del 2021 i quali non costituiscono reddito nei limiti dell’importo complessivo di 15.000 euro, mentre rilevano integralmente ai fini del calcolo del limite per la permanenza nel regime, previsto dai citati commi 54 e 71.

Pertanto, in presenza del codice 2, i compensi indicati in colonna 3 concorrono alla determinazione della base imponibile di cui alla colonna 5, limitatamente alla quota degli stessi che eccede l’importo di 15.000 euro.

Ai fini della verifica di predetto limite, vanno considerati anche eventuali ulteriori compensi agevolabili indicati nella presente sezione o in altri quadri reddituali (ad es. nel quadro RC).

I componenti contraddistinti dai predetti codici vanno indicati in l’importo un distinto rigo rispetto ai ricavi ed ai compensi percepiti nello svolgimento dell’attività d’impresa o lavoro autonomo.

Leggi anche Redditi PF 2026: le principali novità

-

Contribuente irreperibile: la corretta notifica della cartella

La Sentenza della Cassazione n 13776/2026 ha statuito un importarte principio, secondo il quale la notifica della cartella di pagamento eseguita con la procedura di cui all'articolo 140 del Codice di procedura civile, non si perfeziona con la sola spedizione della raccomandata informativa, ma occorre anche la prova della sua effettiva ricezione.

Vediamo il dettaglio.

Contribuente irreperibile: come gestire la notifica della cartella

Per un debito Irpef veniva notificata una intimazione di pagamento che la contribuente impuganva sostenendo l'omessa notifica della cartella oltre che la prescrizione intervenuta nel frattempo.

In prima istanza si accoglievano le doglianze per la CTR aveva ritenuta valida la notifica della cartella e la prescrizione non maturata valorizzando un termine di 10 anni.

La Cassazione ritiene che la notifica sia valida in quanto dopo un primo tentativo di notifica fallito, il notificatore si era recato presso il domicilio della contribuente rilevandone la temporanea assenza.

Si trattava di irreperibilità relativa ossia:

- indirizzo corretto

- destinatario non trovato.

In questo caso viene in rilievo l’articolo 140 del Codice, che impone una sequenza precisa:

- deposito dell’atto presso la casa comunale,

- avviso del deposito

- invio della raccomandata informativa.

La Cassazione richiama l’orientamento secondo cui, nei casi di irreperibilità relativa del destinatario della cartella,per perfezionare la notifica non basta la mera spedizione della raccomandata informativa, ma occorre anche la prova della sua ricezione.

Nel caso esaminato mancava la prova, la relata relativa alla raccomandata non risultava compilata e non era stato prodotto l’avviso di ricevimento, da qui l’annullamento dell’intimazione.

Non essendo necessari ulteriori accertamenti di fatto, la Corte ha deciso nel merito, cassando la sentenza d’appello e annullando direttamente l’atto impugnato.

Pertanto la Cassazione ha evidenziato il percorso corretto per poter beneficiare della irreperibilità relativa, ossia, quando l’agente della riscossione fonda un’intimazione su una cartella notificata tramite procedura di irreperibilità relativa, deve dimostrare l’intero percorso notificatorio e ccorre provare che il procedimento si sia completato anche dal lato del destinatario.

Pertanto in sintesi, nel perimetro dell’articolo 140 del Codice di procedura civile diventa essenziale la prova della ricezione quando dagli atti emergono questi elementi:

- accesso del notificatore al domicilio;

- temporanea assenza del destinatario;

- deposito presso la casa comunale;

- invio della raccomandata informativa.

-

Comunicazione dati intermediari locazioni brevi: entro il 30 giugno

Nella nuova guida delle locazioni brevi le Entrate tra gli altri aspetti, chiariscono le regole per gli intermediari relativamente alla comunicazione dati.

In particolare viene specificato che, i soggetti che esercitano attività di intermediazione immobiliare hanno obblighi di natura informativa tutte le volte che intervengono nella stipula di un contratto di locazione breve.

Inoltre, se incassano o intercedono anche nella fase del pagamento dei canoni di locazione o dei corrispettivi, sono tenuti ad applicare una ritenuta quando versano al locatore la somma incassata.

In sintesi, gli intermediari devono:- comunicare all’Agenzia delle Entrate i dati dei contratti di locazione breve stipulati per il loro tramite,

- operare, in qualità di sostituti d’imposta, una ritenuta del 21%, da effettuarsi a titolo d’acconto sull’ammontare dei canoni e corrispettivi, ed effettuare il relativo versamento,

- rilasciare la certificazione (ai sensi del Dpr 322/1998 – articolo 4).

Per evitare ulteriori adempimenti a carico degli “intermediari” che incassano o intervengono nel pagamento dei canoni relativi ai contratti in questione, la legge di bilancio 2024 ha previsto che la ritenuta sia mantenuta nella misura del 21% e operata sempre a titolo d’acconto, indipendentemente dal regime fiscale adottato dal beneficiario.

La comunicazione dei dati e l’effettuazione della ritenuta sono a carico dell’intermediario al quale il locatore ha affidato l’incarico, anche quando lo stesso intermediario si avvale, a sua volta, di altri intermediari.

Per esempio, l’agente immobiliare che ha ricevuto dal proprietario dell’immobile l’incarico di locarlo è tenuto a comunicare i dati del contratto ed effettuare la ritenuta, anche se inserisce l’offerta di locazione su una piattaforma online.

In tale caso la piattaforma rende la prestazione di mediazione all’agente e non al proprietario dell’immobile.Il ricorso alla piattaforma online è, in pratica, un modo di esercitare l’attività di intermediazione nei confronti del locatore.

Sarà cura dell’agente, in questo caso, informare il gestore della piattaforma della veste in cui opera, in modo da non fargli operare la ritenuta sul canone e comunicare i dati del contratto concluso.Comunicazione dati intermediari locazioni brevi: cosa contiene

Le modalità con le quali gli intermediari devono assolvere gli adempimenti di comunicazione e conservazione dei dati, nonché di versamento, certificazione e dichiarazione delle ritenute operate sono state individuate dal provvedimento dell’Agenzia delle entrate del 12 luglio 2017 (come successivamente modificato e integrato).

Il provvedimento prevede, inoltre, che questi adempimenti siano effettuati in base alle informazioni e ai dati forniti dai locatori o beneficiari del pagamento, cioè dalle persone che mettono a disposizione l’immobile. Su di loro ricadono le responsabilità nel caso abbiano fornito indicazioni non veritiere.

Gli intermediari possono, tuttavia, tener conto anche di altre informazioni in loro possesso, rilevanti ai fini fiscali.

Per esempio, possono non effettuare gli adempimenti, ritenendo che la locazione sia riconducibile all’esercizio di una attività d’impresa, quando il locatore ha comunicato loro il numero di partita Iva per la compilazione della fattura relativa alla prestazione di intermediazione.Comunicazione dati intermediari locazioni brevi: modalità e termini

I soggetti che intervengono nella conclusione dei contratti di locazione breve devono trasmettere all’Agenzia delle Entrate:

- nome, cognome e codice fiscale del locatore,

- durata del contratto,

- indirizzo dell’immobile locato,

- codice identificativo nazionale (CIN), di cui all’art. 13-ter del decreto legge n. 145/2023,

- anno di riferimento e importo del corrispettivo lordo.

Non tutti gli intermediari che agevolano l’incontro tra domanda e offerta di abitazione sono tenuti alla trasmissione dei dati, ma solo quelli che, oltre a tale attività, danno un supporto professionale o tecnico informatico nella fase del perfezionamento dell’accordo.

Per esempio, l’intermediario deve comunicare i dati del contratto se il conduttore ha accettato la proposta di locazione tramite l’intermediario stesso o aderendo all’offerta di locazione tramite una piattaforma online.

Al contrario, se il locatore si avvale dell’intermediario solo per proporre l’immobile in locazione ma il conduttore comunica direttamente al locatore l’accettazione della proposta, l’intermediario non è tenuto a

comunicare i dati del contratto. In questa situazione, infatti, ha solo contribuito a mettere in contatto le parti, rimanendo estraneo alla fase di conclusione dell’accordo.

I dati sono predisposti e trasmessi attraverso i servizi telematici dell’Agenzia delle Entrate, secondo le specifiche tecniche pubblicate sul sito internet della stessa Agenzia.

Per i contratti relativi allo stesso immobile e stipulati dallo stesso locatore, la comunicazione dei dati può essere effettuata anche in forma aggregata.La comunicazione dei dati va effettuata entro il 30 giugno dell’anno successivo a quello di conclusione del contratto.

In caso di recesso, gli intermediari non sono tenuti a trasmettere i dati del contratto.Se il recesso è avvenuto successivamente all’adempimento dell’obbligo di trasmissione, l’intermediario dovrà rettificare la comunicazione utilizzando le modalità informatiche predisposte dall’Agenzia delle Entrate.

-

Bollo Fatture elettroniche: le escluse per autotutela

La Guida Ade sul bollo delle fatture elettroniche viene aggiornata nel mese di giungo.

In particolare è aggiunta la sezione per la consultazione degli elenchi delle fatture elettroniche non più assoggettate a bollo a seguito della richiesta di riesame.

Vediamo tutti i dettagli.

Fature con richiesta di riesame: consultabile la sezione ADE

Nella guida viene specificato che lel portale “Fatture e corrispettivi” il soggetto Iva o un suo intermediario con delega al servizio di “Consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici” o al servizio di “Consultazione dei dati rilevanti ai fini Iva” può consultare gli elenchi delle fatture elettroniche per le quali, in virtù dell’accoglimento della richiesta di riesame, l’ufficio ha riconosciuto il non assoggettamento all’imposta di bollo.

Le fatture elettroniche originariamente presenti nell’Elenco A, ma non più assoggettate all’imposta di bollo a seguito di accoglimento della richiesta di riesame, possono essere consultate nella scheda “Fatture escluse da Elenco A in autotutela”.

Le Entrate a tale proposito hanno aggiornato la Guida relativa a tutte le regole sul bollo delle e-fatture 2026.

In proposito ricordiamo la prossima scadenza dei pagamenti per il II trimestre 2026.

Bollo e-fatture II trimestre: regole per pagare

Sulla base dei dati presenti negli elenchi A e B (quest’ultimo nella versione modificata dal contribuente entro i termini previsti), l’Agenzia delle entrate procede al calcolo dell’imposta di bollo dovuta per il trimestre di riferimento e ne evidenzia l’importo nell’area riservata del portale “Fatture e corrispettivi” entro il giorno 15 del secondo mese successivo alla chiusura del trimestre.

Per il secondo trimestre, tale data slitta al 20 settembre.

Il versamento dell’imposta di bollo dovuta deve essere effettuato secondo le scadenze stabilite all’articolo 6, comma 2, del Dm del 17 giugno 2014.

Il pagamento viene eseguito semplicemente indicando sull’apposita funzionalità web del portale “Fatture e corrispettivi” l’Iban corrispondente al conto corrente intestato al contribuente, sul quale viene così addebitato l’importo dell’imposta di bollo dovuta.

Nel caso di ritardo rispetto alla scadenza prevista, la procedura web calcola e consente il pagamento della sanzione e degli interessi previsti per il ravvedimento operoso.

In alternativa, il contribuente può versare l’importo dovuto tramite modello F24, da presentarsi in modalità telematica. I codici tributo da utilizzare sono i seguenti:- 2521 – Imposta di bollo sulle fatture elettroniche – primo trimestre

- 2522 – Imposta di bollo sulle fatture elettroniche – secondo trimestre

- 2523 – Imposta di bollo sulle fatture elettroniche – terzo trimestre

- 2524 – Imposta di bollo sulle fatture elettroniche – quarto trimestre

- 2525 – Imposta di bollo sulle fatture elettroniche – sanzioni

- 2526 – Imposta di bollo sulle fatture elettroniche – interessi

La funzionalità web dedicata al pagamento dell’imposta di bollo consente la consultazione dei versamenti eseguiti per i trimestri e delle relative ricevute di elaborazione.

Nel caso di versamento omesso, carente o tardivo, l’Agenzia delle entrate trasmette al contribuente una comunicazione telematica all’indirizzo di posta elettronica certificata presente nell’elenco INI-PEC (Indice nazionale degli indirizzi di PEC), nella quale indica l’importo dovuto per:

- l’imposta di bollo

- la sanzione prevista dall’articolo 13, comma 1, del decreto legislativo n. 471/1997, ridotta a un terzo

- gli interessi.

Entro trenta giorni dal ricevimento della comunicazione, il contribuente o l’intermediario delegato possono fornire chiarimenti in merito ai versamenti dovuti, al fine di ottenere la rideterminazione degli importi indicati nella comunicazione.

L’assistenza può essere richiesta:

- tramite il servizio web CIVIS – Comunicazioni bollo fatture elettroniche, disponibile nell’area riservata del sito internet dell’Agenzia

- fissando un appuntamento presso qualsiasi ufficio territoriale.

Il servizio CIVIS – Comunicazioni bollo fatture elettroniche consente di richiedere assistenza e di ottenere, on line, l’esito delle lavorazioni in tempi standard, evitando al contribuente o all’intermediario di recarsi in ufficio

-

Sconto IMU 2026 con comodato d’uso ai parenti

Il 16 giugno scade l'acconto IMU 2026, se l'immobile è concesso in comodato d'uso gratuito a genitori e figli spetta una riduzione del 50% della base imponibile, ma la norma prevede tre vincoli incrociati sulla proprietà e sulla residenza del proprietario che rischiano di far decadere l'agevolazione a seguito dei controlli dei Comuni.

Prima dei dettagli ricordiamo che cos'è il comodato di comodato d'uso.

Il contratto con cui una parte (comodante) consegna all’altra (comodatario) un bene mobile o immobile, affinché se ne serva per un tempo o per un uso determinato, con l’obbligo di restituirlo.

Per sua natura, il comodato è un contratto essenzialmente gratuito, esso può essere redatto in forma verbale o scritta: se stipulato in forma scritta, sussiste l'obbligo di registrazione entro 30 giorni dalla data dell’atto.

Se invece il contratto è verbale, occorre registrarlo solo se viene enunciato in un altro atto sottoposto a registrazione.

Il proprietario dell'immobile, soggetto tenuto al pagamento dell'IMU (Imposta Municipale Propria), ha diritto a dimezzare l'imposta dovuta per l'anno d'imposta 2026, ma solo se rispetta alla lettera i requisiti imposti dalla norma di riferimento.

Comodato d’uso gratuito ai parenti: le condizioni per lo sconto IMU 2026

Il contratto di comodato d'uso gratuito ai parenti può essere utile per ottenere uno sconto IMU.

In particolare, tra le agevolazioni previste per l'IMU 2026 vi è la riduzione della base imponibile del 50% in specifici casi indicati dalla norma di riferimento.

L’art. 1, comma 747 della legge 160/2019 stabilisce che la base imponibile dell’IMU è ridotta del 50% per le abitazioni concesse in comodato d'uso ai parenti in linea retta.

Viene specificato che la riduzione del 50% della base imponibile per le unità immobiliari si applica esclusivamente alle seguenti e tassative condizioni: scarica qui la tua check list per vedere se rispetti tutte le condizioni previste dalla norma per l'agevolazione IMU.

Un aspetto critico riguarda la gestione dell'agevolazione nelle situazioni di emergenza familiare.

La norma stabilisce che la riduzione della base imponibile del 50% continua ad applicarsi anche qualora, in caso di morte del comodatario, l’immobile resti destinato ad abitazione principale del coniuge di quest'ultimo, ma solo ed esclusivamente in presenza di figli minori.

-

Albo attività storiche 2026: iscrizioni entro il 7 ottobre

Pubblicato in GU n 131 del 9 giugno il Decreto 7 maggio del MIMIT per la costituzione e le modalità operative dell'Albo nazionale delle attività commerciali, delle botteghe artigiane e degli esercizi pubblici, tipizzati sotto il profilo storico-culturale o commerciale, ai fini della valorizzazione turistica e commerciale di dette attività.

Il decreto disciplina le modalità operative per l'istituzione, la gestione, l'aggiornamento e la pubblicazione dell'Albo nazionale:- delle attività commerciali,

- delle botteghe artigiane

- degli esercizi pubblici storici.

Attenzione al fatto che l'Albo nazionale è costituito dagli albi regionali e delle province autonome, nonche' delle citta' metropolitane, de comuni e delle province, inviati e periodicamente aggiornati dagli stessi.

Tutti gli enti che abbiano istituito i propri Albi delle attività commerciali, delle botteghe artigiane e degli esercizi pubblici storici dovranno trasmetterli al ministero delle Imprese e del Made in Italy entro 120 giorni dall’entrata in vigore del decreto 7 maggio 2026, e quindi entro il 7 ottobre 2026.

La comunicazione in ogni caso dovrà essere inoltrata all’indirizzo Pec:

L’Albo nazionale sarà consultabile in una sezione dedicata del sito del Mimit.

Leggi anche Botteghe storiche: istituito il nuovo Albo nazionale

Albo attività commerciali: come funziona

L'Albo nazionale è istituito presso il Ministero delle imprese e del made in Italy e si compone di una sezione ordinaria, relativa alle attività storiche iscritte negli albi regionali e delle province autonome, comunali e provinciali e delle città metropolitane e di una sezione dedicata alle attività storiche di eccellenza.

L'Albo nazionale è pubblicato in una sezione dedicata del sito internet del Ministero delle imprese e del made in Italy, con predisposizione di rinvii ai siti internet delle regioni e dei comuni.

Nel portale «Italia.it» del Ministero del turismo e nel sito internet di ENIT S.p.a. sono pubblicate le misure di valorizzazione e le campagne informative rivolte al turismo nazionale e internazionale.Per ciascuna delle attività iscritta sono raccolti i dati elencati secondo le modalità previste nelle apposite linee guida recanti le specifiche tecniche sui flussi informativi, formati dei dati e interoperabilita', allegate al presente decreto.

I comuni, le unioni di comuni, le citta' metropolitane e le province trasmettono annualmente tramite PEC, entro il 31 gennaio, alla regione di competenza gli aggiornamenti dei propri albi mediante la compilazione della Tabella annessa all'allegato.

Le regioni e le province autonome, o gli enti istitutori, qualora l'attività sia stata loro delegata, trasmettono annualmente, entro il 31 marzo, gli aggiornamenti dei propri albi per l'inserimento nell'Albo nazionale, tramite PEC alla casella appositamente dedicata alla raccolta degli albi territoriali. Le modalità di raccolta dei dati individuate dalle linee guida ministeriali, nonchè le connesse procedure di trasmissione, si applicano anche ai dati che comuni, unioni di comuni, città metropolitane e province sono tenuti a trasmettere alla rispettiva regione di riferimento.Albo attività commerciali: gli esclusi

L'inclusione non è però un diritto permanente e universale.

Non è possibile accedere o mantenere l'iscrizione all'Albo nazionale se:

- l'attività non è preventivamente registrata e validata in un albo locale o regionale.

- l'ente istitutore locale omette la trasmissione dei dati al MIMIT entro i termini previsti.

- l'attività non ottiene la specifica validazione da parte della Regione o Provincia autonoma per l'accesso alla sezione speciale dedicata alle attività storiche di eccellenza, per la quale serve una comunicazione esplicita dell'ente che certifichi il possesso dei parametri qualitativi richiesti.

Albo nazionale attività commerciali: riepilogo delle scadenze

Soggetto Obbligato Tipo di Adempimento Scadenza Termine Canale di Trasmissione Tutti gli Enti Istitutori Prima trasmissione albi esistenti 7 ottobre 2026 (120 gg da G.U.) PEC: [email protected]Comuni e Città Metropolitane Aggiornamento annuale elenchi 31 gennaio (a regime dal 2027) PEC: [email protected]Regioni e Province Autonome Aggiornamento annuale ed elenco eccellenze 31 marzo (a regime dal 2027) PEC: [email protected]Attività già censite localmente Iscrizione di diritto all'Albo Nazionale Automatica (salvo omissioni dell'ente) Flusso gestito d'ufficio tra enti e MIMIT Domande Frequenti (FAQ) sull’Albo Nazionale delle Botteghe Storiche

Cosa succede se la mia bottega è iscritta all'albo del Comune ma il Comune non invia i dati entro il 7 ottobre 2026?

Il mancato rispetto del termine da parte dell'ente locale impedisce il caricamento iniziale della tua attività nella piattaforma di consultazione nazionale del MIMIT. In questi casi, l'attività rimarrà confinata al registro locale fino al successivo aggiornamento utile, a meno di interventi correttivi o procedure di integrazione straordinarie che dovranno essere verificate direttamente con gli uffici del commercio del proprio Comune.

Chi decide se un'attività storica può essere considerata "di eccellenza"?

La competenza esclusiva per la qualificazione delle attività storiche di eccellenza è attribuita alle Regioni e alle Province autonome di Trento e Bolzano (o agli specifici enti istitutori da esse delegati). Sono questi soggetti a dover esaminare i requisiti di filiera, storicità del marchio e pregio storico-culturale dei locali, per poi trasmettere la menzione speciale al MIMIT tramite i canali dedicati.

Un'attività commerciale nata nel 2010 può richiedere l'iscrizione all'Albo Nazionale?

L'iscrizione diretta al registro nazionale non è accessibile ai singoli privati, ma passa sempre dai registri locali. I criteri di anzianità (solitamente fissati a 25, 30 o 40 anni a seconda della legislazione regionale o dei regolamenti comunali) rimangono regolati dalle norme del territorio in cui opera l'azienda. Se l'attività non possiede i requisiti per entrare nell'albo del proprio Comune o della propria Regione, non potrà di conseguenza confluire nell'Albo nazionale.