-

Infortuni e malattie sul lavoro 2024: i dati INAIL

Secondo la relazione annuale INAIL sul 2024, presentata pochi giorni fa a Roma dal Presidente, il numero complessivo delle denunce di infortunio sul lavoro si mantiene stabile rispetto all’anno precedente, con una lieve crescita dello 0,4% (da 590mila a 593mila casi).

Questo incremento è però dovuto quasi interamente agli infortuni degli studenti, saliti a 78mila, mentre quelli relativi ai lavoratori risultano in lieve calo (-1%). Le denunce di casi mortali sono state 1.202, con una leggera diminuzione tra i lavoratori ma un aumento tra gli studenti.

In parallelo, le malattie professionali denunciate hanno superato quota 88mila, registrando un incremento del 21,8% rispetto al 2023, il dato più alto degli ultimi quarant’anni. Il dato va letto anche come un effetto positivo di una maggiore consapevolezza sulle tutele assicurative. Vediamo in maggiore dettaglio.

Settori produttivi e dinamiche: dove accadono più infortuni

Quasi il 90% degli infortuni sul lavoro si concentra nella gestione “Industria e servizi”, con settori come Manifatturiero, Costruzioni, Sanità, Trasporti e Commercio tra i più colpiti. In calo le denunce nel Manifatturiero (-6,1%) e nelle Costruzioni (-3,4%), mentre crescono nel Commercio (+2,6%). Tuttavia, il comparto delle Costruzioni resta quello con il maggior numero di decessi (182), seguito da Trasporti (132) e Manifatturiero (118). Le denunce in itinere, ovvero nel tragitto casa-lavoro, sono aumentate (+3,1%), raggiungendo i livelli pre-pandemia, con un incremento significativo dei decessi in questa modalità (+10,2%). I veicoli coinvolti sono soprattutto auto e furgoni, ma anche moto e biciclette. Per le malattie professionali, le patologie muscolo-scheletriche rappresentano tre denunce su quattro, seguite da disturbi neurologici (es. tunnel carpale), ipoacusie e tumori da esposizione all’amianto.

Differenze territoriali, di genere e provenienza: i profili a rischio

Geograficamente, la maggior parte delle denunce si concentra nel Nord-Est (33%), seguito dal Nord-Ovest e dal Centro. Lombardia ed Emilia-Romagna guidano la classifica delle regioni con più infortuni e decessi. I lavoratori stranieri rappresentano il 23,5% degli infortunati, un dato in crescita negli ultimi anni, così come la loro incidenza nelle malattie professionali (+27,4% rispetto al 2023). Anche le fasce di età under 34 e over 64 risultano in aumento per frequenza di infortuni. Dal punto di vista di genere, le donne rappresentano circa un terzo degli infortuni totali, con una riduzione delle denunce più contenuta rispetto agli uomini. Nelle malattie professionali, invece, le donne risultano più esposte a disturbi del sistema nervoso, mentre gli uomini mostrano incidenze più alte per patologie respiratorie, tumori e sordità.

Dati INAIL Tabella riepilogo

L’analisi dei dati forniti da INAIL nella relazione annuale mostra un quadro complesso: da un lato si registra una stabilità nel numero complessivo degli infortuni sul lavoro, dall’altro un aumento rilevante delle malattie professionali denunciate.

Gli infortuni in itinere (casa-lavoro) sono tornati ai livelli pre-pandemia, con un incremento sia nelle denunce che nei decessi. Emergono inoltre differenze importanti tra settori, fasce d’età, genere, origine e territori, sia per gli infortuni che per le malattie.

Le patologie più frequenti restano quelle muscolo-scheletriche, seguite da quelle neurologiche, dell’orecchio e dai tumori legati all’asbesto. L’aumento delle denunce non è necessariamente segno di peggioramento delle condizioni di lavoro, ma anche frutto di maggiore consapevolezza e informazione.

Ecco una tabella di riepilogo

Voce Dati 2024 Variazione 2023 Totale denunce infortuni 593.000 +0,4% Studenti infortunati 78.000 (di cui 2.100 nei PCTO) +10,5% Lavoratori infortunati 515.000 -1,0% Casi mortali totali 1.202 +1 caso Casi mortali in itinere 303 +10,2% Malattie professionali denunciate 88.000 +21,8% Lavoratori ammalati 58.000 +18,7% % patologie muscolo-scheletriche 75% circa Stabile Denunce stranieri (malattie) 7.659 +27,4% -

Maternità: nuove indicazioni e modelli INL per l’ interdizione al lavoro

L’Ispettorato Nazionale del Lavoro ha emanato la nota prot. n. 5944 dell’8 luglio 2025, con la quale fornisce, ai propri ispettori, indicazioni operative in merito all’emanazione dei provvedimenti di interdizione al lavoro delle lavoratrici madri, in periodo antecedente e successivo al parto, previsti dagli articoli 6, 7 e 17 del decreto legislativo n. 151/2001 (cd. TU sulla maternità e paternità).In allegato sono elencate in dettaglio tutte le attività, sostanze, condizioni e processi lavorativi vietati o da sottoporre a valutazione, per proteggere la salute delle lavoratrici gestanti, puerpere e in allattamento. Si tratta di strumenti operativi indispensabili per datori di lavoro, consulenti del lavoro e operatori degli ITL. (v. maggiori dettagli all'ultimo paragrafo)

Richieste interdizione dal lavoro: come fare

La circolare INL n. 5944 dell'8 luglio 2025 chiarisce in modo operativo le modalità di richiesta dell’interdizione dal lavoro per le lavoratrici madri, sia prima (ante partum) che dopo il parto (post partum). L’istanza può essere presentata:

- dalla lavoratrice stessa;

- dal datore di lavoro.

La documentazione da allegare varia a seconda del momento in cui si richiede l’interdizione:

Tipo di interdizione Documentazione richiesta Ante partum Certificato medico con data presunta del parto, mansione svolta, eventuali rischi presenti, dichiarazione del datore sull’impossibilità di adibire ad altre mansioni Post partum Certificato di nascita/autocertificazione, mansione svolta, motivazioni dell’esposizione al rischio Entrambe le parti possono utilizzare i moduli disponibili sul sito dell’Ispettorato Nazionale del Lavoro.

La presentazione dell’istanza viene protocollata dall'INL nella stessa data di ricezione e la relativa istruttoria deve essere avviata tempestivamente.

I datori di lavoro devono anche allegare lo stralcio del Documento di Valutazione dei Rischi (DVR) specifico per le lavoratrici gestanti o puerpere.

Valutazione dei rischi e criteri per l’interdizione : le mansioni vietate

La fase istruttoria dell'INL prevede la verifica di due condizioni:

- presenza di condizioni di lavoro pregiudizievoli per la salute di madre e bambino;

- impossibilità di adibire la lavoratrice ad altre mansioni compatibili.

Riportiamo di seguito la tabella delle mansioni vietate come da allegato alla nota

Lavori vietati Periodo di interdizione Riferimento normativo Movimentazione manuale carichi superiori a 3 kg Durante la gestazione Allegato A, lett. G Stazione eretta per più di metà orario lavorativo Durante la gestazione Allegato A, lett. G Posture incongrue e scomode Durante la gestazione Allegato A, lett. G Lavori su scale e impalcature Durante la gestazione Allegato A, lett. E Macchine a pedale con ritmo frequente Durante la gestazione Allegato A, lett. H Utensili o macchine che trasmettono vibrazioni intense Durante la gestazione Allegato A, lett. I Assistenza a malati psichiatrici o infettivi Gestazione e 7 mesi dopo il parto Allegato A, lett. L Manipolazione di sostanze tossiche in agricoltura Gestazione e 7 mesi dopo il parto Allegato A, lett. M Monda e trapianto del riso Durante la gestazione Allegato A, lett. N Lavoro a bordo di mezzi di trasporto (navi, aerei, treni, bus) Durante la gestazione Allegato A, lett. O Contatto con piombo e composti, mercurio, amianto, cancerogeni, mutageni Gestazione e 7 mesi dopo il parto Allegati A-C, d.lgs. 81/2008 Radiazioni ionizzanti e non ionizzanti Gestazione e 7 mesi dopo il parto Allegati A-C, art. 11 d.lgs. 151/2001 Manipolazione di animali feroci o velenosi, stalloni o tori Durante la gestazione Allegato A, sezione II Lavorazioni in gallerie, cave, miniere, ambienti confinati Durante la gestazione Allegato A, sezione II Condotta di veicoli o mezzi operativi pesanti Durante la gestazione Allegato A, punto 27 Esposizione a rumori superiori a 90 dB Durante la gestazione Allegato A, punto 1.b Lavori notturni Durante la gestazione e dopo il parto Art. 53, d.lgs. 151/2001 Contatto con bambini piccoli (educatrici, infanzia, primaria) Gestazione e 7 mesi dopo il parto Circolare INL 5944/2025 Lavori sotterranei (miniere) Gestazione e post parto Allegato B, lett. A.1 Movimentazione disabili non autosufficienti (docenti di sostegno) Gestazione e 7 mesi dopo il parto Circolare INL 5944/2025 Particolare attenzione è data al comparto scuola:

- le insegnanti di nido, infanzia e primaria sono automaticamente coperte dall’interdizione per l’intero periodo (gestazione + 7 mesi post parto) per rischio biologico e fisico, senza ulteriori accertamenti.

- Per le insegnanti della scuola secondaria e personale di sostegno, la valutazione è caso per caso.

Emissione del provvedimento, comunicazione, ricorsi

L’Ispettorato deve adottare il provvedimento finale relativo all'istruttoria entro 7 giorni dalla ricezione della documentazione completa.

È importante notare che l’astensione effettiva dal lavoro decorre dalla data del provvedimento, e non da quella di presentazione della domanda.

Se mancano documenti fondamentali (come il DVR), l’ufficio può attivare controlli in loco o anche un’ispezione.

Il provvedimento è comunicato a:

- lavoratrice;

- datore di lavoro;

- eventualmente INPS per la gestione economica del congedo in caso di lavoratrici dipendenti.

Se l’istanza è respinta, l’ufficio deve motivare il diniego tramite comunicazione ex art. 10-bis L. 241/1990, concedendo 10 giorni per eventuali osservazioni.

In mancanza di riscontro, segue comunque l’adozione del provvedimento definitivo di diniego.

Infine, è possibile impugnare il provvedimento davanti al Giudice del lavoro qualora si ritenga leso un diritto soggettivo.

Gli allegati mansioni vietate e raccomandazioni

Ecco una panoramica di cosa contengono i tre allegati:

ALLEGATO A – Lavori vietati ex art. 7, comma 1, d.lgs. 151/2001

Questo è l’allegato più corposo e impone un divieto assoluto di adibizione a determinate mansioni in presenza di gravidanza. È articolato in tre sezioni:

Sezione I: esposizione ad agenti

- Fisici: atmosfere in sovrapressione, rumore >90 dB, vibrazioni, temperature estreme.

- Biologici: agenti patogeni dei gruppi 3 e 4 (es. tubercolosi, rosolia se non immunizzata).

- Chimii: sostanze tossiche, corrosive, cancerogene, mutagene, piombo, amianto, mercurio.

Sezione II: processi e lavori specifici

Include oltre 30 voci di attività vietate, tra cui:

- Lavori in gallerie, cave, miniere;

- Fonderie, forni industriali >500°C;

- Saldatura, metallizzazione, demolizione navi;

- Manipolazione esplosivi, produzione farmaci;

- Uso di martelli pneumatici, pulizia camini, agricoltura con sostanze nocive.

Sezione III: condizioni operative faticose

Contiene condizioni molto comuni, come:

- Lavori in piedi per più di metà orario;

- Posture scomode;

- Macchine a pedale con sforzo frequente;

- Movimentazione manuale di carichi;

- Lavoro su scale e impalcature;

- Contatto diretto con bambini o soggetti fragili (asili, scuole);

- Lavoro a bordo di mezzi di trasporto.

Validità del divieto: spesso si estende fino a 7 mesi dopo il parto, non solo durante la gravidanza.

ALLEGATO B – Ulteriori lavori vietati ex art. 7, comma 1, d.lgs. 151/2001

Contiene ulteriori restrizioni specifiche per le lavoratrici gestanti o puerpere, in particolare:

Agenti fisici: lavoro in sovrapressione (camere iperbariche).

Agenti biologici: toxoplasma, virus della rosolia se non immunizzata.

Agenti chimici: piombo e suoi derivati.

condizioni di lavoro vietate: lavoro sotterraneo (es. attività mineraria).

ALLEGATO C – Agenti, processi e condizioni da valutare ex art. 11 d.lgs. 151/2001

Diversamente dai primi due, questo allegato non stabilisce un divieto automatico, ma elenca situazioni che richiedono una valutazione del rischio dettagliata nel DVR aziendale. Include:

Agenti fisici: colpi, vibrazioni, movimentazione pesi, fatica mentale/fisica.

Agenti biologici: anche gruppi 2 (es. citomegalovirus, epatite), se pericolosi per il feto.

Agenti chimici: sostanze mutagene, cancerogene, tossiche per la riproduzione.

Processi industriali: indicati nell’Allegato XLII del d.lgs. 81/2008.

Condizioni ambientali: sollecitazioni termiche, rumore, radiazioni non ionizzanti.

In questo caso, il datore di lavoro deve valutare il rischio e, se non è possibile eliminarlo o spostare la lavoratrice, si attiva la procedura di interdizione.

-

Locali Sotterranei e Attività Lavorative: nuove istruzioni INL

L'ispettorato nazionale del lavoro ha fornito nella nota 809 del 29 gennaio 2024 una prima analisi e novità introdotte dalla legge 203 2024 all’articolo 65 del d.lgs. n. 81/2008, relative all’utilizzo dei locali sotterranei e semi-sotterranei per attività lavorative. Vengono chiarite le regole e la procedura da seguire da parte dei datori di lavoro: per l'autorizzazione vale il silenzio assenso dopo 30 giorni dalla comunicazione.

La nuova disciplina si applica solo ai datori di lavoro che iniziano a usare locali sotterranei dopo il 12 gennaio 2025, mentre chi operava già in tali condizioni per esigenze tecniche non deve presentare comunicazione. Con la nota era fornito un modello di comunicazione da utilizzare.

L'8 luglio è stato pubblicato un nuovo documento, n. 5945 2025 . in cui l'Ispettorato ribadisce che, in assenza di definizioni edilizie uniformi a livello nazionale, per individuare un locale interrato o seminterrato occorre fare riferimento ai regolamenti edilizi comunali vigenti.

Viene anche specificato che i locali tecnici e quelli a basso fattore di occupazione (meno di 100 ore/anno) sono esentati dall’obbligo di comunicazione in deroga.(all'ultimo paragrafo una sintesi delle nuove istruzioni.)

Deroga per lavoro in locali sotterranei: silenzio assenso

Il legislatore ha previsto una deroga alla normativa vigente ( D.Lgs 81/2008 ), consentendo l’uso di tali locali solo se :

- non vi è emissione di agenti nocivi e

- se vengono rispettate le condizioni di aerazione, illuminazione e microclima indicate nell’allegato IV del decreto.

Il datore di lavoro è tenuto a comunicare l’utilizzo dei locali all’Ispettorato Nazionale del Lavoro (INL) tramite posta elettronica certificata (PEC), allegando documentazione che dimostri il rispetto dei requisiti previsti.

I locali potranno essere utilizzati trascorsi trenta giorni dalla comunicazione, salvo esplicito diniego o richiesta di ulteriori informazioni da parte dell’INL, nel qual caso il termine decorrerà dalla data di trasmissione delle informazioni integrative.

Requisiti e limitazioni all’Uso dei Locali Sotterranei

La comunicazione dell’uso di locali sotterranei può essere presentata solo per locali con destinazione d’uso compatibile e in possesso di titolo edilizio idoneo.

Il datore di lavoro deve allegare una relazione tecnica dettagliata e un’asseverazione di un tecnico abilitato che attesti la conformità degli ambienti agli strumenti urbanistici e alle normative igienico-sanitarie e di sicurezza.

È vietato l’uso di locali sotterranei per attività che comportano l’emissione di agenti nocivi, come verniciatura, saldatura, uso di solventi, lavorazione di materie plastiche a caldo, falegnamerie e tipografie.

Inoltre, entro 24 mesi dall’inizio dell’attività, deve essere effettuata la misurazione della concentrazione di gas radon, secondo il d.lgs. n. 101/2020, e i risultati devono essere integrati nel Documento di Valutazione dei Rischi (DVR).

Volture, Modifiche ai Locali e Procedura di Diniego

La comunicazione rimane valida finché non vi siano variazioni nelle strutture, negli impianti o nel ciclo lavorativo. In caso di variazione della ragione sociale o del datore di lavoro, sarà sufficiente una dichiarazione di continuità all’INL. Se vengono apportate modifiche ai locali o all’attività, occorre presentare una nuova comunicazione e attendere trenta giorni prima dell’uso.

L’INL ha la facoltà di richiedere ulteriori informazioni o di negare l’uso dei locali se non sono rispettati i requisiti previsti, notificando il diniego via PEC con motivazione.

Nota 8.7.2025: comunicazione dettagliata – controlli a campione

Le novità di maggior impatto per i datori di lavoro riguardano la gestione delle comunicazioni per il lavoro in deroga e i controlli correlati.

In particolare:

- Obblighi documentali più stringenti: il datore di lavoro deve fornire una relazione dettagliata sulle attività svolte e garantire l’assenza di emissione di agenti nocivi. Inoltre, un tecnico abilitato deve asseverare la conformità urbanistica, igienico-sanitaria e impiantistica dei locali.

- Termini per l’uso dei locali: non è consentito l’uso dei locali interrati o seminterrati prima di 30 giorni dalla presentazione della comunicazione, a meno che non sia intervenuta risposta dell’Ispettorato. In caso contrario, scatta la contestazione della violazione

- Controlli e sanzioni: la circolare prevede controlli a campione o mirati soprattutto per comunicazioni inizialmente carenti o per attività a rischio (verniciatura, saldatura, uso di solventi ecc.). Se si accerta la non veridicità delle dichiarazioni, oltre al divieto d’uso dei locali, può scattare la notizia di reato per dichiarazioni mendaci (D.P.R. 445/2000) e segnalazione all’albo del tecnico asseveratore in caso di falsità

-

CCNL Tabacco firmato il rinnovo 2025: aumento di 200 euro

Il 2 luglio 2025 è stata sottoscritta l’ipotesi di rinnovo del Contratto Collettivo Nazionale di Lavoro per i dipendenti delle aziende di lavorazione della foglia di tabacco secco allo stato sciolto, con decorrenza dal 1° gennaio 2025 al 31 dicembre 2028.

L’accordo è stato firmato dalle Segreterie nazionali di Fai-Cisl, Flai-Cgil, Uila-Uil, con le rispettive delegazioni e dall’APTI – Associazione Professionale Trasformatori Tabacchi Italiani.

Ecco le principali novità retributive e normative, con la tabella completa dei nuovi minimi salariali.

CCNL Tabacco 2025-28: novità normative

Dal punto di vista normativo, il rinnovo introduce varie disposizioni:

- ulteriori 90 giorni di conservazione del posto per i lavoratori con disabilità certificata;

- integrazione al 100% della retribuzione per malattia degli apprendisti, per un massimo di sei mesi;

- aggiornamenti sul fronte formazione continua e sicurezza, con maggiore utilizzo dei fondi For.Agri.,

- incremento dei permessi retribuiti per gli RLS (da 40 a 48 ore),

- introduzione di due riunioni periodiche annue e assistenza legale per i preposti.

Sul piano della conciliazione vita-lavoro, sono previste:

- integrazione al 100% della maternità obbligatoria per cinque mesi;

- permessi retribuiti per malattia dei figli, anche oltre gli otto anni d’età;

- permessi retribuiti in caso di decesso di conviventi o affini di primo grado;

- permessi per inserimento all’asilo nido e assistenza a familiari non autosufficienti.

Per quanto riguarda l’orario di lavoro, è confermata la validità di accordi aziendali che prevedono riduzioni orarie a parità di salario. Le ore annue di riduzione passano da 68 a 76 (per il lavoro su turno unico), con ulteriori 8 ore di riduzione per chi lavora su più turni.

Infine, viene istituita una Commissione nazionale paritetica per la revisione del sistema di classificazione del personale, che sarà attiva dal settembre 2025, con conclusione prevista entro il 2026.

Sul fronte previdenziale, si prevede un aumento della contribuzione aziendale ad Alifond all’1,50%, e iniziative informative sui temi della previdenza integrativa.

CCNL Tabacco 2025-28: novità sulle retribuzioni

Il nuovo contratto prevede un aumento retributivo complessivo pari al 12,1%, equivalente a 200 euro lordi sul livello 4ªA, suddivisi in quattro tranche:

- 60 euro dal 1° gennaio 2025

- 50 euro dal 1° gennaio 2026

- 50 euro dal 1° gennaio 2027

- 40 euro dal 1° gennaio 2028

ATTENZIONE: Per le categorie inferiori al parametro 100, l’aumento è diviso: 50% fisso + 50% proporzionale.

Tra le misure economiche introdotte si segnalano anche:

- una indennità di 30 euro mensili per le aziende prive di contrattazione di secondo livello;

- il raddoppio degli importi per gli scatti di anzianità;

- l’incremento delle indennità di fine campagna per i lavoratori stagionali.

Ecco la tabella dei nuovi minimi retributivi

Categoria Al 31.12.2024 Dall’1.1.2025 Dall’1.1.2026 Dall’1.1.2027 Dall’1.1.2028 1ªS 1.995,35 2.078,10 2.147,06 2.216,02 2.271,18 1ª 1.844,17 1.922,92 1.988,55 2.054,18 2.106,68 2ª 1.605,57 1.678,01 1.738,38 1.798,75 1.847,04 3ªA 1.402,00 1.469,06 1.524,95 1.580,84 1.625,55 3ªB 1.251,85 1.314,94 1.367,52 1.420,10 1.462,16 4ªA 1.134,90 1.194,90 1.244,90 1.294,90 1.334,90 4ªB 1.083,78 1.142,43 1.191,31 1.240,19 1.279,29 5ª 1.049,77 1.107,52 1.155,65 1.203,78 1.242,28 6ª 933,62 988,31 1.033,88 1.079,45 1.115,90 -

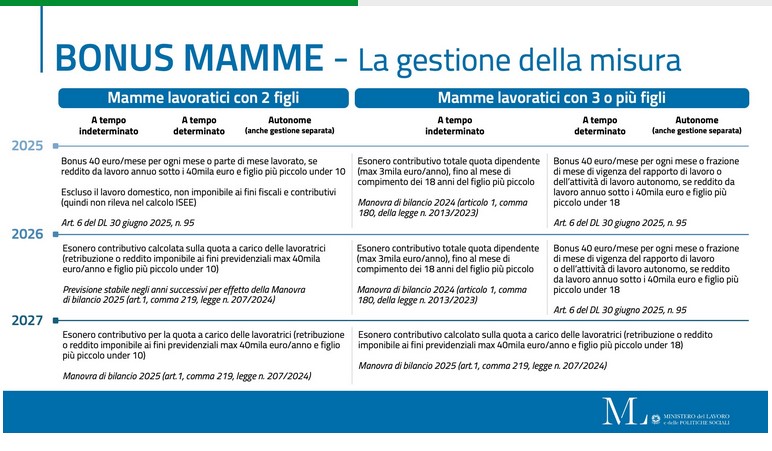

Sgravio contributivo mamme sostituito da bonus mensile per il 2025

La legge di bilancio 2025 n 207 2024 aveva previsto la riconferma della decontribuzione per le lavoratrici dipendenti con almeno due figli con estensione di questo sgravio alle lavoratrici autonome con partita IVA , ma contestuale rimodulazione del beneficio. Per l'attuazione della novità di attendeva un decreto ministeriale mai emanato. Ora il decreto Omnibus 95 2025 appena apparso in Gazzetta, prevede il rinvio all'anno prossimo e una misura sostitutiva ( integrazione al reddito di 40 euro mensili) (In merito INPS aveva pubblicato il 31 gennaio un messaggio di chiarimenti n. 401/2025 )

Vediamo i dettagli sull'esonero in vigore dal 2024, le modifiche 2025, sospese, e la novità del bonus mensile sostitutivo dello sgravio.

La decontribuzione madri già in vigore per il triennio 2024-2026

Il comma 180 della legge di bilancio 213 2023 prevedeva due diverse misure:

- dal 1° gennaio 2024 al 31 dicembre 2026

- l' esonero del cento per cento della quota dei contributi previdenziali IVS a carico delle lavoratrici purche:

- madri di 3 o piu figli,

- con rapporto di lavoro dipendente a tempo indeterminato, anche part time,sia del settore privato che del pubblico impiego,

- ad esclusione dei rapporti di lavoro domestico

- fino al mese di compimento del diciottesimo anno di età del figlio più piccolo,

- nel limite massimo annuo di 3.000 euro riparametrato su base mensile.

- SOLO per il 2024 lo stesso sgravio anche per :

- le lavoratrici madri di due figli (sempre con contratto a tempo indeterminato, ed esclusi i rapporti di lavoro domestico)

- fino al mese del compimento del decimo anno di età del figlio più piccolo.

In entrambi i casi resta ferma l'aliquota di computo delle prestazioni pensionistiche, cioè il calcolo della pensione non prevede riduzioni.

Decontribuzione madri nella legge di bilancio 2025: misura e durata

Il Ministero dell'economia aveva annunciato già ad ottobre di aver destinato un fondo specifico di 300 milioni di euro per ampliare la misura alle lavoratrici autonome, ricordando che nel 2024 erano state interessate circa 570.000 lavoratrici dipendenti.

Il testo della legge di bilancio 2025 però fa riferimento ad un esonero parziale, non più totale, sia per le lavoratrici dipendenti che autonome.

Al comma 219-220, nel testo definitivo, si prevede che il parziale esonero contributivo sarà riconosciuto:

- alle lavoratrici dipendenti, a esclusione dei rapporti di lavoro domestico, e

- alle lavoratrici autonome che percepiscono almeno uno tra redditi di lavoro autonomo, redditi d’impresa in contabilità ordinaria, redditi d’impresa in contabilità sem-

plificata o redditi da partecipazione e che non hanno optato per il regime forfetario, - purche madri di due o più figli

- fino al mese del compimento del decimo anno di età del figlio più piccolo.

DAL 2027, per le madri di tre o più figli, l’esonero contributivo spetta fino al mese del compimento del diciottesimo anno di età del figlio più piccolo.

Per gli anni 2025 e 2026 l’esonero, non spetta alle lavoratrici beneficiarie di quanto disposto dall’articolo 1, comma 180, della legge 30 dicembre 2023, n. 213.

Dunque dal 2026 resta confermato per le madri di due figli per un massimo di 10 anni , e con l'esclusione delle lavoratrici già beneficiarie della misura nella forma precedente

L’esonero contributivo spetta a condizione che la retribuzione o il reddito imponibile ai fini previdenziali non sia superiore all’importo di 40.000 euro su base annua,

Per maggiori dettagli sulla percentuali di riduzione e le modalità applicative occorrerà attendere il decreto ministeriale da emanare entro il 30 gennaio 2025.

Lo sgravio per due figli sospeso nel 2025

Nel messaggio 401 2025 INPS fornisce alcune precisazioni sul passaggio dall'esonero contributivo per le lavoratrici madri con contratto di lavoro dipendente a tempo indeterminato attualmente in vigore a quello introdotto dalla nuova legge di bilancio . Si sottolinea che per l'operatività della nuova misura si sta attendendo il decreto ministeriale .

Inps ricorda le due misure del esonero legge 203 2023 , che si articola in due modalità

- Esonero per madri di tre o più figli (art. 1, comma 180) valido dal 1° gennaio 2024 al 31 dicembre 2026 e

- Esonero per madri di due figli (art. 1, comma 181) sperimentale valida solo per il 2024.

Attenzione al fatto che in questo momento questa seconda modalità non è applicabile nel 2025.

In sostanza, afferma INPS :

- le lavoratrici madri di tre o più figli possono beneficiare dell’esonero contributivo fino al 31 dicembre 2026, con la possibilità di accedere al nuovo esonero della legge di Bilancio 2025 solo dal 2027.

- Le madri di due figli hanno potuto usufruire dell’esonero solo per il 2024, mentre dal 2025 potranno beneficiare del nuovo esonero previsto dalla legge di Bilancio 2025, che è soggetto a un tetto di reddito annuo di 40.000 euro.

Le novità del decreto Omnibus: bonus mamme lavoratrici

Come spiega la relazione illustrativa parlamentare sul decreto Omnibus, l'art 6 posticipa al 2026 l’attuazione del parziale esonero contributivo della quota di contribuzione a proprio carico per le lavoratrici dipendenti (esclusi i rapporti di lavoro domestico) e le lavoratrici autonome madri di due o più figli.

L’esonero spetterà fino al mese del compimento del decimo anno di età del figlio più piccolo; a decorrere dall'anno 2027, per le madri di tre o più figli, l'esonero contributivo spetta fino al mese del compimento del diciottesimo anno di età del figlio più piccolo.

Per gli anni 2025 e 2026 l'esonero non spetta alle lavoratrici dipendenti a tempo indeterminato sulla base di quanto disposto dall'articolo 1, comma 180, della legge 30 dicembre 2023, n. 213.

L'esonero contributivo spetta a condizione che la retribuzione o il reddito imponibile ai fini previdenziali non sia superiore all'importo di 40.000 euro su base annua.

Al comma 2 per il 2025 è previsto invece, per la medesima platea il riconoscimento di una somma pari a 40 euro mensili per ogni mese di lavoro o frazione dello stesso dell’anno 2025 da corrispondere in un'unica soluzione a dicembre dello stesso anno.

La somma esente da contribuzione e imposte non rileva ai fini della determinazione dell’indicatore della situazione economica equivalente.

In caso di contemporaneità di rapporti di lavoro, di attività di lavoro autonomo o di obbligo contributivo in più gestioni previdenziali, la somma è riconosciuta dall’INPS per una sola gestione previdenziale.

Per ulteriori chiarimenti operativi è necessario attendere la circolare di istruzioni INPS.

Riportiamo per ulteriore informazione lo schema proposto dal Ministero del lavoro:

- dal 1° gennaio 2024 al 31 dicembre 2026

-

Sanzioni per omesse ritenute: la Consulta conferma la misura in vigore

La Corte costituzionale, con la sentenza n. 103 del 2025, ha affrontato una questione sollevata dal Tribunale di Brescia riguardante la legittimità dell’art. 2, comma 1-bis, del decreto-legge 12 settembre 1983, n. 463 (convertito nella legge 11 novembre 1983, n. 638), come modificato dall’art. 23, comma 1, del decreto-legge 4 maggio 2023, n. 48 (convertito nella legge 3 luglio 2023, n. 85). La norma prevede che, in caso di omesso versamento da parte del datore di lavoro delle ritenute previdenziali e assistenziali per un importo non superiore a 10.000 euro annui, si applichi una sanzione amministrativa da una volta e mezza a quattro volte l’importo omesso.

La sentenza riconferma la legittimità della cornice sanzionatoria prevista per gli omessi versamenti contributivi inferiori alla soglia penale, ribadendo il principio secondo cui la discrezionalità legislativa è limitata solo da evidenti profili di irragionevolezza, qui ritenuti insussistenti. Ecco tutti i dettagli.

Il caso: sanzioni INPS per omessi versamenti sotto i 10.000 euro

La questione era stata sollevata nell’ambito di due giudizi promossi da soggetti sanzionati dall’INPS per omessi versamenti riferiti agli anni 2013-2015.

I ricorrenti contestavano la sproporzione della sanzione minima e l’impossibilità di graduarla in base alle condizioni soggettive, soprattutto nei casi in cui l’inadempimento del datore di lavoro fosse dovuto a gravi difficoltà finanziarie.

Si ricorda anche che già nel 2023 la Consulta era stata chiamata a valutare la legittimità delle sanzioni amministrative nella misura prevista prima delle modifiche apportate dall’art. 23 comma 1 del DL 48/2023, . in quel caso gli atti erano stati rimessi al giudice per una rivalutazione in attesa dell'entrata in vigore delle novità.

Il giudizio della Corte: discrezionalità del legislatore e proporzionalità

Nel valutare la questione, la Consulta ha ricordato che il legislatore gode di ampia discrezionalità nella definizione delle sanzioni, purché rispetti il principio di proporzionalità. Inoltre secondo la Corte, l’omesso versamento di ritenute di competenza dei lavoratori è un comportamento particolarmente grave, poiché comporta la distrazione di somme destinate alla copertura previdenziale, incidendo su diritti fondamentali costituzionalmente tutelati (artt. 1, 4, 35, 38 Cost.).

La Corte ha ritenuto che la previsione sanzionatoria – anche nel suo minimo – sia coerente co la finalità deterrente della norma, volta a contrastare efficacemente l’evasione contributiva. Ha inoltre sottolineato che eventuali situazioni soggettive che impediscano l’adempimento (come lo stato di necessità o l’assenza di dolo) non incidono sulla misura della sanzione ma, semmai, sulla sussistenza o meno della responsabilità, secondo quanto previsto dall’art. 3 della legge 24 novembre 1981, n. 689.

Il confronto con il reato penale e le conclusioni della Consulta

Un altro aspetto critico sollevato dal giudice a quo riguardava l’apparente paradosso per cui la sanzione amministrativa per omessi versamenti sotto soglia, in certi casi, può risultare economicamente più gravosa rispetto al quella prevista per l’omesso versamento superiore alla soglia di 10.000 euro, che costituisce reato.

Tuttavia, la Corte ha respinto anche questa osservazione, precisando che la responsabilità penale comporta una serie di conseguenze ulteriori (processo penale, possibili pene accessorie, limitazioni reputazionali e contrattuali) che non si esauriscono nella pena pecuniaria e che rendono improprio un mero confronto aritmetico.

Pertanto, la Corte ha dichiarato non fondata la questione di legittimità costituzionale.

Rispondendo anche alle obiezioni della Presidenza del Consiglio ha anche sottolineato che nessun vuoto normativo sarebbe comunque derivato da un eventuale accoglimento, poiché la disciplina generale delle sanzioni amministrative prevede un minimo edittale residuale (art. 10, legge n. 689/1981).

Ma, nel merito, la previsione di una sanzione minima elevata si giustifica per l’importanza del bene giuridico tutelato e la gravità dell’illecito.

-

Licenziamento e legge 104: obbligo di repechage personalizzato

Con la sentenza n. 18063 del 3 luglio 2025, la Corte di Cassazione – Sezione Lavoro – si è espressa in merito al licenziamento di un lavoratore beneficiario della legge 104/1992, avvenuto a seguito della soppressione del posto di lavoro e del rifiuto del dipendente di accettare una ricollocazione con diversa articolazione oraria.

Il lavoratore, da vent’anni in azienda, aveva sempre prestato servizio con un orario a ciclo continuo e beneficiava dei permessi previsti dalla legge 104 per assistere la moglie con disabilità grave.

Il datore di lavoro, a fronte della soppressione della posizione occupata, gli aveva offerto un impiego alternativo come carrellista nel reparto spedizione, ma su doppio turno, rifiutata dal dipendente per incompatibilità con le esigenze di assistenza.

In prima istanza, il Tribunale aveva annullato il licenziamento, ma in secondo grado la Corte d’Appello di Bologna aveva ritenuto legittimo il recesso dell'azienda, affermando che l’azienda avesse assolto all’obbligo di repêchage e che il rifiuto del lavoratore fosse ingiustificato

L’intervento della Cassazione: errori nella valutazione del repêchage

La Cassazione ha ribaltato la sentenza della Corte d’Appello, accogliendo due dei motivi di ricorso presentati dal lavoratore: l’omesso esame di fatti decisivi per il giudizio (art. 360 n. 5 c.p.c.) e la mancata pronuncia sulla domanda di licenziamento discriminatorio (art. 112 c.p.c.).

In particolare, è stato ritenuto erroneo non considerare che, come evidenziato dagli atti di causa e dal Libro Unico del Lavoro (LUL), l’azienda aveva successivamente assunto altri dipendenti anche con l’orario richiesto dal lavoratore, dimostrando l’esistenza di soluzioni alternative alla cessazione del rapporto.

Secondo la Suprema Corte, il datore di lavoro è tenuto – in forza del principio di buona fede e correttezza e ai sensi dell’art. 2103 c.c. – a ricollocare il lavoratore anche in mansioni inferiori, qualora queste siano compatibili con le sue capacità e con l’organizzazione aziendale vigente. Tale obbligo risulta ancora più stringente nei confronti di lavoratori che fruiscono dei benefici previsti dalla legge 104/1992. La Corte ha anche richiamato i principi costituzionali a tutela del lavoro (artt. 4, 35 e 41 Cost.) e la giurisprudenza consolidata secondo cui il licenziamento deve essere sempre considerato una “extrema ratio”.

Conclusione: illegittima la mancata verifica di possibile demansionamento

La Cassazione ha ritenuto che la Corte territoriale non abbia correttamente verificato se fosse davvero impossibile una ricollocazione del dipendente in mansioni compatibili con l’orario a ciclo continuo. Il fatto che altri lavoratori siano stati successivamente assunti con tale regime orario, e che lo stesso fosse ancora in uso in vari reparti aziendali, dimostra che l’opzione era praticabile e andava valutata attentamente.

Inoltre, la Corte ha censurato il mancato esame della domanda relativa alla natura discriminatoria o comunque illecita del licenziamento, ritenendo sufficiente la sua riproposizione da parte del lavoratore nella memoria di costituzione in appello.

Alla luce di tali considerazioni, la sentenza della Corte d’Appello di Bologna è stata cassata con rinvio ad altra sezione, che dovrà riesaminare la vicenda considerando il principio per cui il repêchage, soprattutto in presenza di lavoratori tutelati dalla legge 104/1992, non può limitarsi a una proposta standard, ma deve essere concreto, documentato e calibrato anche sulle esigenze di cura e assistenza familiare del dipendente.

.