-

Prescrizione contributi INPS: il termine per il datore di lavoro

Con l’ordinanza n. 14548 del 30 maggio 2025, la Corte di Cassazione – Sezione Lavoro – è intervenuta su una controversia tra un datore di lavoro e l’INPS relativa al pagamento di contributi previdenziali connessi a differenze retributive riconosciute ai dipendenti in seguito a sentenze favorevoli. In particolare si conferma che i contributi previdenziali devono essere versati in base alla retribuzione dovuta sin dall’inizio del rapporto di lavoro e che il decorso della prescrizione non può dipendere da sentenze successive relative a controversie retributive tra lavoratori e azienda.

Il caso

La vicenda ha origine da un avviso di addebito emesso dall’INPS, contenente richieste di pagamento per contributi, sanzioni, somme aggiuntive e interessi di mora, a seguito di pronunce giudiziali che avevano riconosciuto ai lavoratori il diritto a un superiore inquadramento contrattuale e, quindi, a retribuzioni maggiori.

Il datore di lavoro ha impugnato l’avviso, sostenendo che il diritto dell’Istituto fosse ormai prescritto.

In primo grado, il giudice aveva rigettato l’opposizione.

La Corte d’Appello, pur riconoscendo la prescrizione solo per una parte dei crediti, ha ritenuto valida la richiesta dell’INPS per il restante importo, affermando che la prescrizione quinquennale decorresse dalla data delle sentenze che avevano accertato il diritto alle maggiori retribuzioni.

Questa interpretazione è stata però contestata in Cassazione dal datore di lavoro, che ha evidenziato come l’INPS non fosse parte nei giudizi tra lavoratori e azienda.

Cassazione: prescrizione decorrente dal momento della retribuzione “spettante”

La Corte di Cassazione ha accolto il primo motivo di ricorso, cassando la sentenza d’appello. Secondo i giudici di legittimità, il termine di prescrizione dei contributi previdenziali decorre non dalla pronuncia giudiziale che accerta differenze retributive, ma dal momento in cui la prestazione lavorativa è resa e la retribuzione “dovuta” al lavoratore diventa esigibile, a prescindere dal pagamento effettivo.

Infatti, richiamando la propria giurisprudenza consolidata (Cass. Sez. U. n. 5076/2015; Cass. n. 21371/2018), la Corte ha ribadito che l’obbligo contributivo è autonomo rispetto a quello retributivo e sorge con l’instaurarsi del rapporto di lavoro, sulla base della retribuzione che spetta in applicazione del contratto o della legge, anche se il datore di lavoro non la riconosce o non la corrisponde. In base al cosiddetto “principio del minimale contributivo”, i contributi devono essere calcolati sulla retribuzione spettante, e non su quella effettivamente erogata.

Il datore di lavoro, pertanto, è obbligato a versare i contributi anche se la retribuzione è oggetto di contenzioso e non ancora pagata.

Di conseguenza, la prescrizione inizia a decorrere dal momento in cui la retribuzione diventa dovuta secondo legge e contratto, non da eventuali sentenze favorevoli ai lavoratori.

Esclusa l’efficacia interruttiva delle sentenze tra lavoratori e datore

Uno dei punti centrali della decisione riguarda l’effetto (o meglio, la mancanza di effetto) interruttivo delle sentenze intervenute nei giudizi tra dipendenti e datore di lavoro. La Corte ha chiarito che tali pronunce non possono incidere sul termine di prescrizione dei crediti contributivi, in quanto il lavoratore non è parte del rapporto obbligatorio contributivo tra datore e INPS: non è né creditore né debitore di quei contributi.

L’azione giudiziaria del lavoratore, dunque, e neppure la sentenza che gli dà ragione, possono sospendere o interrompere la prescrizione dei contributi dovuti all’Istituto previdenziale.

L’art. 3, comma 9, della legge n. 335/1995 – richiamato dalla Corte – prevede una prescrizione quinquennale per i contributi previdenziali. Tale termine decorre dalla data in cui sorge l’obbligo contributivo e può essere interrotto solo da atti posti in essere dal creditore (INPS) o dal debitore (datore di lavoro), ma non da soggetti terzi come il lavoratore.

Alla luce di ciò, la Cassazione ha ritenuto fondate le doglianze del ricorrente, ha cassato la sentenza della Corte d’Appello e ha disposto il rinvio per un nuovo esame alla stessa Corte in diversa composizione, precisando che dovrà attenersi ai principi sopra esposti.

-

INPS per aziende e intermediari: parte il servizio DOT

L’INPS ha annunciato con il messaggio 1872 del 13 giugno 2025 il rilascio di un nuovo servizio digitale chiamato “Desktop On Text” (DOT), rivolto a aziende e intermediari. Si tratta di un assistente virtuale basato su intelligenza artificiale, progettato per migliorare l’accesso e l’interazione con i servizi digitali INPS, con l’obiettivo di semplificare le attività quotidiane degli utenti professionali tramite un’interfaccia conversazionale, cioè con comandi vocali e testuali. ediamo come funziona

Servizio digitale DOT: comandi con linguaggio naturale

Il nuovo servizio DOT consente di interagire con i servizi INPS scrivendo o parlando in linguaggio naturale (es. “apri comunicazione bidirezionale”), evitando la necessità di navigare nei menu tradizionali. L'interazione avviene in finestre dedicate, anche multiple contemporaneamente.

Il sistema è già operativo con varie funzioni del Cassetto Previdenziale del Contribuente, tra cui:

- Attivazione del servizio di Comunicazione Bidirezionale.

- Ricerca rapida dei moduli ufficiali dell’INPS.

- Esecuzione di Smart-Task specifici.

- Accesso diretto ai servizi della sezione “Aziende e Intermediari”.

Modalità di attivazione del servizio DOT

Dal Cassetto Previdenziale del Contribuente: una volta effettuato l’accesso con identità digitale, si clicca sull’icona DOT in basso a destra dello schermo.

Dal sito INPS: seguendo il percorso “Imprese e Liberi Professionisti” → “Esplora Imprese e Liberi Professionisti” → “Strumenti” → “Desktop Virtuale DOT”.

Per un supporto operativo alla procedura è disponibile un video esplicativo all’indirizzo:

https://www.youtube.com/watch?v=DBBtglnBGJo, utile per comprendere visivamente come utilizzare il servizio e scoprirne le potenzialità.

-

Assegno Unico e subentro in caso di decesso di un genitore: novità 2025

dal 1 giugno 2023 è stata prevista la maggiorazione dell’assegno unico anche in caso di un genitore deceduto al momento della presentazione della domanda, per un periodo di cinque anni successivi )come per i casi di 2 genitori lavoratori )

Con la circolare 76 del 10 agosto 2023 INPS ha fornito alcuni chiarimenti per l'applicazione della norma modificata

Con il messaggio 1796 del 6 giugno 2025 viene comunicata una implementazione nella procedura per consentire al genitore superstite non dichiarato nella domanda originaria di subentrare nella domanda monogenitoriale originaria decaduta. Vedi all'ultimo paragrafo la novità in dettaglio.

Maggiorazione assegno unico per 2 genitori lavoratori e casi di decesso

Con il messaggio 724 2023 del 17 febbraio 2023 INPS ha comunicato la novità nell'applicazione dell’Assegno unico e universale per i figli a carico nel caso di nuclei vedovili temporaneamente SOLO per il periodo febbraio 2022 febbraio 2023

Nello specifico l'istituto ricordava che per le famiglie con due genitori lavoratori il d.lgs istitutivo 230 2021 dell'Assegno Unico e universale per i figli a carico prevedeva una maggiorazione di 30 euro mensili per ogni figlio ai nuclei familiari in cui entrambi i genitori lavorano, con l'intento di favorire il lavoro femminile .

L' importo spetta in misura piena per un ISEE pari o inferiore a 15.000 euro. Per livelli di ISEE superiori, il bonus si riduce gradualmente fino ad azzerarsi nei casi di ISEE superiori a 40.000 euro, per i quali la maggiorazione non spetta.

Inizialmente le istruzioni INPS chiarivano che "in linea di principio la maggiorazione non può essere richiesta laddove la domanda sia presentata per un nucleo composto da un solo genitore anche se lavoratore." D'accordo con il Ministero del lavoro l'istituto precisava appunto a febbraio scorso che : "tenuto conto della maggiore fragilità dei nuclei vedovili il bonus viene erogato d'ufficio per il secondo percettore di reddito ai nuclei vedovili per i decessi del genitore lavoratore che si sono verificati nell’anno di competenza in cui è riconosciuto l’Assegno fino a febbraio 2023"

Per ottenerlo NON era necessario fare domanda.

Maggiorazione assegno unico ai nuclei vedovili dal 1 giugno 2023

Come detto il decreto lavoro 48 2023 stabilizza l'interpretazione fornita con INPS prevede che «La maggiorazione (…) e' riconosciuta, altresi', nel caso di unico genitore lavoratore al momento della presentazione della domanda,

- ove l'altro risulti deceduto,

- per un periodo massimo di 5 anni successivi a tale evento,

- nell'ambito del limite di godimento dell'assegno.».

A questo fine vengono incrementate di circa 75 milioni di euro le risorse destinate all'Assegno unico fino al 2028, con previsione poi di utilizzare 13,4 milioni annui dal 2029

La formulazione della norma prevede comunque che la maggiorazione anche per i genitori vedovi entrasse a regime dal 1 giugno 2023 lasciando scoperti i mesi da marzo a giugno 2023

Maggiorazione assegno unico modifica domande in caso di decessi

Nella circolare 76 2023 INPS chiarisce le modalità applicative per l'integrazione delle domande.

Riepilogando :

dal 1 giugno 2023 è possibile beneficiare della maggiorazione per genitori entrambi lavoratori, anche in caso di decesso di uno dei genitori purche siano soddisfatti tutti i seguenti requisiti:

– l’evento del decesso dell’altro genitore si è verificato in data non antecedente al quinquennio precedente rispetto alla data di presentazione della domanda di AUU;

– il genitore deceduto risultava al momento del decesso lavoratore[3] o pensionato (cfr. la circolare n. 23/2022);

– il genitore superstite risulta lavoratore al momento della domanda di AUU.

La circolare fornisce anche alcuni esempi pratici

L'istituto sottolinea che nel gestionale dell’AUU sono state modifica alcune funzionalità per la gestione dei casi di decesso di uno dei due genitori per ridurre la gravosità degli adempimenti e assicurare la continuità nei pagamenti

In particolare, in caso di decesso di uno dei due genitori presenti nella domanda di AUU, l’Istituto provvederà in automatico al subentro del genitore superstite nella domanda e, all'eventuale riconoscimento della maggiorazione per genitori entrambi lavoratori.

Per le domande già presentate da genitori vedovi per ottenere la maggiorazione occorre integrare la domande in corso di validità al 1° giugno 2023, quindi non decadute, respinte o rinunciate a tale data con alcuni dati

Nelle ipotesi di decesso di entrambi i genitori o di decesso dell’unico genitore, in presenza di nuclei monogenitoriali è previsto il “subentro” nella domanda di AUU da parte dei seguenti soggetti:

a) affidatario del figlio;

b) tutore del figlio;

c) figlio maggiorenne per se stesso.

ATTENZIONE In questi casi non non sussistono i presupposti per l’applicazione della maggiorazione per i genitori entrambi lavoratori. La circolare precisa infine le modalita di subentro nella domanda del genitore richiedente da parte del genitore superstite.

Assegno Unico figli: Domanda e subentro genitore superstite

Nella fase di presentazione della domanda dell’AUU da parte del genitore superstite, il servizio automaticamente rileva che il codice fiscale del figlio è presente in una domanda decaduta per decesso dell’unico genitore indicato ie consente quindi di selezionare l’opzione per il subentro nella domanda originaria.

In caso di subentro, il genitore richiedente è identificato come “genitore unico” con motivazione “Altro genitore deceduto/a” ed è assicurata, previa verifica dei requisiti, la continuità nell’erogazione delle mensilità dell’AUU con l’accredito automatico delle mensilità non erogate per decadenza della domanda originaria.

ATTENZIONE Il subentro può essere effettuato entro un anno dalla data di decesso del genitore.

Ai fini del riconoscimento della maggiorazione dell’assegno per i genitori titolari di redditi da lavoro per un periodo massimo di cinque anni dalla data del decesso dell’altro genitore, il genitore superstite titolare di redditi da lavoro deve dichiarare in domanda che il genitore deceduto risultava, al momento del decesso, lavoratore o pensionato.

-

Erasmus giovani imprenditori 2025: si può fare domanda

Sono ufficialmente aperte le candidature per partecipare all’edizione 2025 del programma Erasmus per giovani imprenditori, promosso dalla Commissione europea.

Questa iniziativa mira a sostenere le persone che desiderano avviare un’attività imprenditoriale o che l’hanno recentemente costituita, offrendo loro l’opportunità di trascorrere un periodo di formazione pratica presso una piccola o media impresa (PMI) in un altro Paese europeo. Il cuore del programma è lo scambio di esperienze: il nuovo imprenditore ha la possibilità di affiancare un imprenditore con almeno tre anni di esperienza, all’interno della sua azienda, per un periodo compreso tra uno e sei mesi.

Durante questo soggiorno formativo, il partecipante riceve un sostegno economico sotto forma di borsa di mobilità, pensata per coprire parte delle spese di viaggio e permanenza. Si tratta di un’occasione preziosa per apprendere concretamente le competenze necessarie alla gestione di un’impresa, direttamente sul campo, in un contesto internazionale e multiculturale.

Come funziona il programma Erasmus giovani imprenditori

Il programma si rivolge sia ai nuovi imprenditori, cioè persone con un’idea di business ben definita o che abbiano avviato l’attività da meno di tre anni, sia agli imprenditori ospitanti, titolari o responsabili di PMI con una consolidata esperienza, desiderosi di confrontarsi con approcci innovativi e stringere potenziali collaborazioni europee.

I vantaggi sono molteplici per entrambe le categorie: chi è all’inizio del proprio percorso imprenditoriale può acquisire competenze pratiche in ambiti strategici come la contabilità, il marketing, la gestione dei clienti e la pianificazione finanziaria, perfezionando il proprio business plan e sviluppando un network professionale a livello europeo.

Al contempo, l’imprenditore esperto beneficia del confronto con nuove idee e potenziali partner, oltre ad approfondire la conoscenza di mercati esteri e regolamentazioni differenti.

L’intero iter di partecipazione è supportato da una rete di organismi intermediari locali che offrono assistenza tecnica nella preparazione della domanda, nella selezione dei partner e nella gestione del soggiorno all’estero.

Le domande possono essere inviate in qualsiasi momento, poiché il programma prevede una procedura a sportello, ed è accessibile a imprenditori residenti stabilmente in uno dei Paesi partecipanti, comprese le regioni ultraperiferiche e i territori d’oltremare dell’Unione europea.

Erasmus giovani imprenditori : guida operativa

Sezione Dettagli Sito ufficiale del programma erasmus-entrepreneurs.eu Modulo di candidatura online Compila la domanda qui Requisiti per nuovi imprenditori – Residenza permanente in un Paese partecipante

– Impresa avviata da meno di 3 anni o idea imprenditoriale con business plan

– Età minima: 18 anniRequisiti per imprenditori ospitanti – Titolare o gestore di una PMI con almeno 3 anni di attività

– Residenza permanente in un Paese partecipanteDocumenti richiesti – Curriculum vitae (preferibilmente Europass)

– Lettera di motivazione

– Business plan (per nuovi imprenditori)Durata dello scambio Da 1 a 6 mesi, anche non consecutivi (entro 12 mesi) Supporto finanziario Borsa mensile variabile per spese di viaggio e soggiorno Centri di contatto locali Vedi elenco Guida alla registrazione Guida NE / Guida HE Assistenza e contatti Email: [email protected]

Telefono: +32 2 282 08 73 -

Licenziamento in prova: i termini per impugnarlo

Nel rapporto di lavoro subordinato, il periodo di prova rappresenta una fase delicata e peculiare, in cui sia il datore di lavoro che il lavoratore possono recedere liberamente dal contratto.

Ma cosa accade se il recesso è impugnato dal lavoratore? E soprattutto: valgono anche in questi casi i termini di decadenza stabiliti dalla legge per i licenziamenti ordinari?

La Corte di Cassazione è intervenuta di recente con l’ordinanza n. 9282 depositata l’8 aprile 2025 (udienza del 4 febbraio), per risolvere questa questione.

La sentenza ha ribaltato le decisioni dei giudici di merito, riaffermando un principio fondamentale: il licenziamento intimato durante il periodo di prova non è soggetto ai termini di decadenza di cui all’art. 6 della Legge n. 604/1966, come modificato dalla Legge n. 183/2010.

il caso: il ricorso per licenziamento oltre i 60 giorni

Il lavoratore, assunto con qualifica di quadro e patto di prova di 60 giorni, aveva ricevuto comunicazione di recesso da parte della società datrice il 4 dicembre 2018.

Dopo aver avviato un tentativo di conciliazione presso l’Ente Bilaterale del Terziario, aveva depositato il ricorso giudiziale solo il 4 giugno 2019, ben oltre il termine di 60 giorni previsto dalla normativa sui licenziamenti (oltre anche il termine prorogato previsto in caso di conciliazione non andata a buon fine).

La Corte d’Appello di Venezia, confermando la decisione del Tribunale, aveva dichiarato improcedibile il ricorso ritenendo maturata la decadenza: secondo i giudici, il comportamento omissivo della società datrice (mancata presentazione al tentativo di conciliazione) equivaleva a un rifiuto espresso, facendo scattare il termine di decadenza.

Contro questa decisione il lavoratore ha presentato ricorso per Cassazione, articolato in dieci motivi. Tra questi, quello risultato decisivo è stato il quinto, relativo alla corretta interpretazione dell’art. 10 della Legge n. 604/1966.

Le motivazioni della Cassazione: esclusa la decadenza per il recesso in prova

La Corte di Cassazione ha accolto il ricorso, censurando la decisione della Corte d’Appello per aver applicato erroneamente la disciplina sui termini di decadenza. I giudici hanno ricordato che la Legge n. 604/1966, all’art. 10, stabilisce chiaramente che le sue disposizioni “si applicano ai lavoratori assunti in prova solo dal momento in cui l’assunzione diviene definitiva o, in ogni caso, decorsi sei mesi dall’inizio del rapporto di lavoro”.

Nel caso specifico, il recesso è avvenuto nel corso del periodo di prova, e non si era ancora perfezionata l’assunzione definitiva. Di conseguenza, non potevano operare le norme che prevedono un termine di decadenza per impugnare il licenziamento, così come previsto all’art. 6 della medesima legge, modificato dalla Legge n. 183/2010.

Secondo la Corte, il licenziamento in prova ha una “valenza diversa” rispetto al licenziamento ordinario: non si configura come atto unilaterale di recesso da un rapporto consolidato, ma come espressione del diritto di prova previsto dal contratto. Dunque, non rientra tra i casi di “invalidità del licenziamento” disciplinati dalla normativa ordinaria.

Per questi motivi, la sentenza della Corte d’Appello è stata cassata e rinviata a un nuovo esame nel merito da parte della stessa Corte, in diversa composizione.

Le conseguenze per i datori di lavoro

La decisione della Cassazione ha un impatto rilevante, sia per i datori di lavoro che per i lavoratori. Per i primi, si chiarisce che il recesso durante il periodo di prova non è vincolato ai rigidi termini di impugnazione previsti per i licenziamenti, purché il patto di prova sia valido e correttamente applicato. Per i secondi, viene riconosciuta la possibilità di contestare il licenziamento anche oltre i 60 giorni, se questo è avvenuto in prova.

È tuttavia importante ricordare che, superata la questione processuale della decadenza, il lavoratore dovrà comunque dimostrare in giudizio eventuali vizi di legittimità del licenziamento o del patto di prova. La tutela giurisdizionale, quindi, rimane garantita, ma non automatica.

-

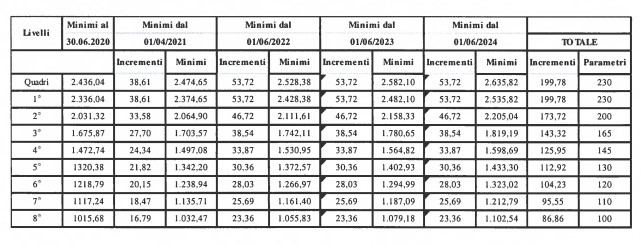

CCNL Unionalimentari Confapi rinnovato: aumenti e altre novità

Nella giornata del 28 maggio 2025 è stato sottoscritto il rinnovo del Contratto Collettivo Nazionale di Lavoro per le lavoratrici e i lavoratori della piccola e media industria alimentare aderente a Unionalimentari Confapi. Il nuovo accordo, valido per il periodo 2024-2028, interessa circa 40.000 addetti del settore.

Vediamo le principali novità e la nuova tabella retributiva con gli aumenti previsti .

CCNL Unionalimentare Confapi : le novità economiche

L’intesa prevede un aumento retributivo complessivo di 280 euro sul parametro 137. L’erogazione sarà suddivisa in quattro tranche da 70 euro ciascuna, con le seguenti decorrenze:

- 1° giugno 2025,

- 1° gennaio 2026,

- 1° aprile 2027,

- 1° gennaio 2028.

Si segnalano inoltre da punto di vista economico

Previdenza complementare e riduzione dell’orario di lavoro

Il contributo aziendale al fondo di previdenza complementare Fondapi verrà incrementato fino a raggiungere l’1,5%.

È previsto, inoltre, un impegno a definire accordi aziendali con le Rappresentanze Sindacali Unitarie (RSU) per ulteriori riduzioni in caso di investimenti tecnologici che incidano su produttività e occupazione.

Livello Parametro Minimo 06/2024 (€) Aumento complessivo (€) Minimo aggiornato 2028 (€) Quadri 230 2.635,82 470,07 3.105,89 1° 230 2.535,82 470,07 3.005,89 2° 200 2.205,04 408,80 2.613,84 3° 165 1.819,19 337,26 2.156,45 4° 145 1.598,69 296,38 1.895,07 5° 130 1.433,30 265,72 1.699,02 6° 120 1.323,02 245,28 1.568,30 7° 110 1.212,79 224,84 1.437,63 8° 100 1.102,54 204,40 1.306,94 Riportiamo per completezza la tabella retributiva precedente

CCNL Unionalimentari: Novità contrattuali

Dal punto di vista contrattuale si segnala che:

- Il contratto introduce un progressivo aumento delle ore di permesso retribuito (ROL), con l’obiettivo di favorire una riduzione dell’orario di lavoro.

- Nel nuovo testo contrattuale sono stati aggiornati gli articoli relativi al mercato del lavoro, con l’obiettivo di rafforzare la stabilità occupazionale. In particolare, viene ridotta la soglia massima complessiva per l'utilizzo di contratti a termine, in somministrazione e staff leasing, che passa dal 50% al 25%.

- Sono stati ampliati i diritti in materia di congedi parentali, con l’introduzione di maggiori ore retribuite per l’inserimento al nido e alla scuola dell’infanzia, e per l’accudimento di genitori anziani. Previste anche misure specifiche per le lavoratrici vittime di violenza.

- In ambito di pari opportunità, è stato inserito un nuovo paragrafo dedicato a “Pari opportunità, diversità e inclusione”, che affida alla contrattazione collettiva nazionale e di secondo livello l’individuazione di soluzioni specifiche.

- rinnovo contrattuale rafforza anche gli strumenti dedicati alla formazione professionale continua, nonché le misure in materia di salute e sicurezza nei luoghi di lavoro.

-

Licenziamento e trasferimento d’azienda: la Cassazione chiarisce

Il trasferimento di azienda, anche sotto forma di affitto o retrocessione, è un fenomeno giuridico frequente nel mondo del lavoro. Per garantire la continuità dei rapporti e tutelare i lavoratori, il Codice Civile prevede all’art. 2112 che il rapporto prosegua automaticamente con il nuovo titolare dell’azienda, senza soluzione di continuità. Tuttavia, l’interpretazione di questo principio può variare nei singoli casi concreti, specie quando intervengono brevi sospensioni dell’attività o modifiche formali nella gestione.

Una recente sentenza della Corte di Cassazione (Sez. lavoro, n. 12274 del 9 maggio 2025, ud. 12 marzo 2025) offre un’importante occasione di chiarimento.

Il caso: la lavoratrice esclusa dal nuovo assetto aziendale

Una dipendente di una gelateria, in servizio dal 2015, ha ricevuto nel gennaio 2019 una comunicazione dalla propria datrice di lavoro: il contratto di affitto d’azienda era terminato e la proprietà sarebbe tornata al precedente titolare. La lavoratrice è stata informata che il rapporto di lavoro sarebbe proseguito con quest’ultimo. Tuttavia, contattata la società subentrante, le è stato risposto che non vi era alcun obbligo nei suoi confronti. Nel frattempo, l’attività ha subito una breve interruzione ed è stata riavviata alcune settimane dopo, nello stesso locale, con la stessa insegna e con altri colleghi che avevano continuato a lavorare.

La lavoratrice ha ritenuto che si fosse verificato un trasferimento d’azienda in senso tecnico e ha fatto ricorso per vedere riconosciuto il diritto alla prosecuzione del rapporto di lavoro, prima con il proprietario rientrato in possesso dell’azienda, poi con il nuovo gestore, invocando l’art. 2112 c.c. e le tutele previste dal D.lgs. 23/2015.

I giudici di merito hanno però respinto la sua richiesta, ritenendo che il rapporto fosse cessato con il primo licenziamento e che non vi fosse stata continuità aziendale.

La Cassazione: continuità anche in caso di sospensione e ristrutturazione

La Corte di Cassazione ha ribaltato le decisioni precedenti, accogliendo il ricorso della lavoratrice. Ha ricordato che l’art. 2112 c.c. trova applicazione in ogni ipotesi di trasferimento d’azienda, anche tramite affitto o retrocessione, purché vi sia una continuità economico-produttiva. In particolare, non può essere esclusa l’applicazione della norma in presenza di una semplice sospensione dell’attività per ristrutturazione o per la stipula di un nuovo contratto di affitto.

La Suprema Corte ha precisato che la comunicazione del 10 gennaio 2019 non poteva essere interpretata come un licenziamento, ma come un avviso di prosecuzione del rapporto con un nuovo soggetto, nel rispetto del meccanismo automatico previsto dalla norma. La decisione valorizza il principio secondo cui i lavoratori devono essere tutelati nei cambi di gestione, anche se temporaneamente interrotti o frammentati.

In conclusione, la Cassazione ha cassato la sentenza d’appello e disposto il rinvio per un nuovo esame della vicenda, riaffermando che la tutela dell’art. 2112 c.c. opera anche in presenza di retrocessioni e successive riassegnazioni, se l’attività economica viene comunque continuata, anche con brevi interruzioni.