-

Bonus investimenti 4.0: chiarimenti per indicazione nel Modello Redditi 2023

Le Entrate in data 5 giugno pubblicano due chiarimenti, tramite faq, sul tax credit beni strumentali 4.0.

Nel dettaglio si replica a due quesiti che chiedono chiarimenti sulla indicazione del bonus in dichiarazione dei redditi 2023 nel caso di:

- investimento prenotato nel 2021 e ultimato nel 2022,

- investimenti effettuati nel 2020 ma interconnesso nel 2022.

Nel dettaglio, le risposte della agenzia datate 5 giugno chiariscono come tali investimenti vadano indicati nella Dichiarazione dei Redditi 2023 e se andavano indicati anche precedentemente con la necessità di una eventuale integrativa.

Bonus investimenti 4.0: investimento prenotato e investimento ultimato, come indicarli

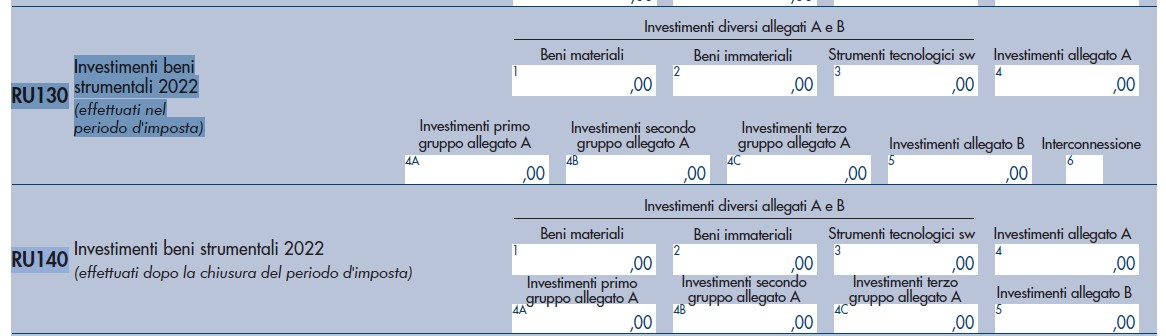

Un’impresa nel corso dell’anno 2022, ha completato l’acquisto di un bene strumentale nuovo Transizione 4.0 di cui alla legge n. 232 del 2016 per il quale era stata effettuata la relativa “prenotazione” (ordine vincolante e versamento dell’acconto del 20%) nell’anno precedente 2021.

La stessa impresa ha:

- indicato l’importo del credito d’imposta maturato nel rigo RU5, colonne 2 e 3, del modello Redditi 2022

- riportato l’ammontare dell’investimento effettuato nel rigo RU140 del medesimo modello.

Si domandava se debba indicare nuovamente i medesimi dati nel rigo RU130 del modello Redditi 2023.

Le Entrate sottolineano che le istruzioni del modello Redditi 2022, nel rigo RU140 specificano che andavano indicati gli investimenti effettuati successivamente alla chiusura del periodo d’imposta di riferimento del citato modello (2021) ed entro il 31 dicembre 2022 per i quali entro il 31 dicembre 2021 si era proceduto all’ordine vincolante ed era stato versato l’acconto del 20%.

Il corrispondente credito d’imposta, sebbene non ancora utilizzabile nel citato periodo d’imposta, andava comunque indicato nella colonna 2 del rigo RU5 e poi riportato anche nella colonna 3 del medesimo rigo.

Nel modello Redditi 2023, nel rigo RU130 vanno indicati gli investimenti effettuati nel periodo d’imposta oggetto di tale dichiarazione )(2022) diversi da quelli già esposti nel rigo RU140 del modello Redditi 2022.

Il corrispondente credito d’imposta va indicato nella colonna 1 del rigo RU5 e poi riportato anche nella colonna 3 del medesimo rigo.

Il corrispondente credito d’imposta va indicato nella colonna 1 del rigo RU5 e poi riportato anche nella colonna 3 del medesimo rigo.La descritta modalità di compilazione consente di evitare che i medesimi investimenti vengano dichiarati due volte (prima nel modello Redditi 2022 e poi nel modello Redditi 2023) con conseguente duplicazione del corrispondente credito d’imposta

Bonus investimenti 4.0: come indicare gli investimenti 2020 interconnessi nel 2022

Un’impresa ha effettuato nel periodo d’imposta 2020 uno o più investimenti in beni Transizione 4.0 (di cui all’Allegato A o B della legge n. 232 del 2016), procedendo alla loro interconnessione al sistema aziendale nel 2022.

Veniva domandato se il credito d’imposta maturato a seguito di tali investimenti vada riportato nel Modello Redditi 2021, anche con presentazione di dichiarazione integrativa, oppure nel Modello Redditi 2023.Le Entrate specificano che, con riferimento alla fattispecie esposta, il credito maturato e l’ammontare degli investimenti realizzati nel 2020 per l’acquisto di beni strumentali di cui all’Allegato A o B della legge n. 232 del 2016 vanno indicati, eventualmente anche mediante presentazione di dichiarazione integrativa, nel modello Redditi 2021.

Tale modalità di compilazione, direttamente desumibile dalle istruzioni del citato modello Redditi 2021 laddove viene precisato che “….nel RU5, colonna 3, va indicato l’ammontare del credito d’imposta maturato nel periodo d’imposta di riferimento della presente dichiarazione….”, prescinde dal fatto che il credito maturato non fosse ancora utilizzabile in attesa dell’interconnessione.

-

Assegno Unico 2023: tabella importi, conguagli, istruzioni

Pubblicata dall'INPS la circolare di istruzioni aggiornate sull'Assegno Unico dopo le modifiche intervenute con la legge di bilancio (legge 29 dicembre 2022, n. 197). Si tratta della circolare 41 del 7 aprile 2023.

Ricordiamo che per il secondo anno di vigenza del nuovo sostegno ai genitori, ( che decorre da marzo a febbraio) sono stati incrementati gli importi per le famiglie numerose , per i figli fino a tre anni e per i figli con disabilità

Vediamo di seguito una sintesi della circolare con i nuovi importi (dettagliati QUI nell'allegato 1), esempi e istruzioni per la presentazione dell'ISEE, che ricordiamo è sempre obbligatoria per avere diritto all'importo aggiornato con la situazione familiare.

C'è tempo fino al 30 giugno 2023 per ottenere gli importi arretrati di assegno unico da gennaio 2023.

Assegno unico: esempi calcolo importi e maggiorazioni

Per effetto della legge di bilancio dalla mensilità di gennaio 2023:

- aumentano del 50% gli importi dell’Assegno unico e universale per i figli a carico di età inferiore a un anno.

- aumentano del 50% gli importi dell'Assegno unico per i nuclei familiari con almeno tre figli, per ciascun figlio nella fascia di età da uno a tre anni, a condizione che abbiano un ISEE non superiore alla soglia di 40.000 euro, adeguata alle variazioni dell’indice del costo della vita

- aumenta del 50% la maggiorazione forfettaria per i nuclei con almeno quattro figli a carico,

- diventano definitivi gli aumenti degli importi per i figli disabili maggiorenni:

- ai nuclei con figli disabili senza limiti di età è corrisposto l’Assegno unico e universale con importi fino a un massimo di 189,20 euro per ISEE inferiore o uguale a 16.215 euro;

- l'incremento delle maggiorazioni è confermato per l’anno 2023 e l’anno 2024

Esempio – Nucleo con 3 figli: 2 minorenni (di età superiore a 3 anni) di cui uno con disabilità grave, e uno maggiorenne di età inferiore a 21 anni che frequenta un corso di laurea. Il nucleo è in possesso di un ISEE 2023 pari a 20.000 euro. Importi spettanti:

169,70 euro per ciascun figlio minorenne;

82,60 euro per il figlio maggiorenne;

102,70 euro per il figlio minorenne con disabilità grave;

81 euro a titolo di maggiorazione per figlio ulteriore al secondo.

Il totale mensile spettante sarà pari a 605,70 euro.

Al totale di cui sopra, vanno aggiunte, ove ne ricorrano i presupposti, l’eventuale maggiorazione transitoria di cui all’articolo 5, comma 1, e l’incremento di tale maggiorazione, di cui al comma 9-bis del medesimo articolo 5, di importo pari a 120 euro per la presenza del figlio disabile nel nucleo.

Si ricorda che le maggiorazioni transitorie previste dall’articolo 5, comma 1, del decreto legislativo n. 230/2021, sono state introdotte con l’obiettivo di garantire che gli importi percepiti a titolo di AUU non siano inferiori a quelli che erano percepiti nel previgente regime dell’Assegno al nucleo familiare (ANF). Tali maggiorazioni si applicano a condizione che:

- a) il valore dell’ISEE del nucleo familiare del richiedente non sia superiore a 25.000 euro;

- b) gli ANF siano stati percepiti effettivamente nel corso del 2021.

Assegno unico e universale: rivalutazione annuale e conguagli

Gli importi dell’assegno spettanti per l’annualità 2023 e le soglie ISEE sono rideterminati sulla base delle variazioni dell’indice dei prezzi al consumo calcolato dall 'ISTAT per il 2022.

I nuovi importi dell’assegno e le relative soglie ISEE aggiornate sulla base del comunicato ISTAT del 17 gennaio 2023, sono contenuti nell'allegato 1 della circolare.

AGGIORNAMENTO 26 MAGGIO 2023

Con il messaggio 1947 del 26 maggio 2023 INPS precisa che è stata avviata a livello centrale la rielaborazione di tutte le competenze mensili a partire dalla mensilità di marzo 2022, attraverso il ricalcolo degli importi effettivamente dovuti e il calcolo delle differenze, sia in positivo che in negativo, con gli importi già liquidati nel corso del 2022 e primi mesi del 2023.

Si effettueranno quindi a partire dalle mensilità di aprile 2023 i conguagli sia a debito che a credito .

Il recupero di eventuali somme indebitamente erogate viene effettuato:

- attraverso la “compensazione con i crediti”

- sempre nei limiti nei limiti del quinto dell’importo della mensilità individuata quindi con eventuale rateazione fino a 72 rate.

- la trattenuta non è operata se l’importo totale da recuperare è inferiore o pari a 12 euro.

E' possibile acquisire tutti i dettagli rivolgendosi al Contact Center integrato ovvero alle Strutture INPS.

Nel messaggio sono specificati in dettaglio i criteri e due esempi pratici di conguaglio degli importi di Assegno unico 2023

Assegno Unico e presentazione dell’ISEE: novità

A partire dal 1° marzo 2023, per coloro che avevano fatto domanda di Assegno unico e universale all’INPS entro il 28 febbraio 2022, che non sia stata respinta né revocata, decaduta o oggetto di rinuncia, NON E' NECESSARIO ripresentarne una nuova.

Si conferma invece la necessità di presentare la dichiarazione sostitutiva unica (DSU), annuale.

ATTENZIONE: l’INPS procede calcolare le rate della prestazione di gennaio e febbraio 2023 a valere sull’ISEE 2022.

Infatti la normativa prevede che, per salvaguardare il diritto di coloro che non hanno presentato la DSU nei primi due mesi dell’anno, in deroga alla disciplina generale l'importo degli assegni di gennaio e febbraio farà ancora riferimento all’ISEE in corso di validità al mese di dicembre benché scaduto.

Per le rate di Assegno unico e universale che decorrono da marzo 2023 sarà presa a riferimento l’attestazione ISEE 2023.

- Se al momento dell’elaborazione della domanda di Assegno unico e universale l’ISEE non risultasse ancora aggiornato, la prestazione sarà erogata con gli importi al minimo di legge, ma

- se l’ISEE viene presentato entro il 30 giugno 2023, l’INPS procederà a un conguaglio d’ufficio garantendo gli importi dovuti e i relativi arretrati.

La circolare fornisce il seguente esempio nel caso di nuovo nato nel 2023

Esempio

Nel nucleo familiare, non percettore di AUU, è presente un nuovo nato nel mese di gennaio 2023. In tale caso, la domanda di AUU per il nuovo nato può essere presentata entro 120 giorni dalla nascita, con diritto a tutti gli arretrati e alle due mensilità di novembre e dicembre corrispondenti al settimo e all’ottavo mese di gravidanza.

Se l’utente presenta a marzo 2023 sia la domanda di AUU sia l’ISEE in cui è presente il minore, le rate di novembre e dicembre 2022 saranno calcolate sulla base della soglia ISEE 2023, ma applicando gli importi delle tabelle vigenti per l’anno 2022, mentre, le rate di gennaio e febbraio 2023, nonché le mensilità successive dell’anno di competenza saranno calcolate sulla base dell’ISEE 2023 e degli importi vigenti per l’anno 2023.

Se l’utente presenta la domanda di AUU a marzo 2023 e l’ISEE in cui è presente il minore a giugno 2023, ossia dopo i 120 giorni dalla nascita, detto ISEE sarà preso in considerazione esclusivamente per le mensilità con decorrenza da marzo 2023, mentre le mensilità precedenti (novembre e dicembre 2022, gennaio e febbraio 2023) saranno corrisposte al minimo.

Assegno Unico 2023: novità permessi di soggiorno

L'istituto richiama il messaggio n. 2951 del 25 luglio 2022 e la circolare 23 2022 in merito ai titoli di soggiorno ammissibili ai fini del diritto all’Assegno unico e universale.

Viene anche precisato che tra i permessi di soggiorno che permettono di percepire l’Assegno unico rientra anche quello per protezione temporanea, che viene rilasciato alle persone provenienti dall’Ucraina in conseguenza degli eventi bellici in corso ed è stato prorogato fino al 31 dicembre 2023.

Assegno Unico 2023: calendario pagamenti

Nella circolare si specifica anche una novità per quanto riguarda i pagamenti dell'assegno Unico, che si svolgeranno con il seguente caalendario fisso:

- dal 10 al 20 di ogni mese, grazie a un'istruttoria semplificata delle domande di AUU – sarà corrisposto l’importo degli assegni che non hanno subito variazioni rispetto al mese precedente;

- dal 20 al 30, saranno messi in pagamento gli importi relativi alle nuove domande pervenute nel mese precedente e per gli assegni che – rispetto al mese precedente – subiscono variazioni in ragione di mutamenti delle condizioni del nucleo beneficiario e dell'Isee.

-

Progetti installazione colonnine di ricarica pubbliche: domande dal 12 maggio

Il Ministero dell'ambiente ha pubblicato sul proprio sito internet delle FAQ aggiornate al 17 maggio relative all'Investimento 4.3 – Installazione di infrastrutture di ricarica elettrica.

Le imprese interessate all'invio di progetti di installazione di colonnine di ricarica sul territorio possono presentare domanda dal 12 maggio

Nel dettaglio l’Investimento prevede:

- la costruzione su larga scala di punti pubblici di ricarica rapida (in autostrada e in centri urbani)

- e di stazioni di ricarica sperimentali con stoccaggio,

- con l’obiettivo di promuovere lo sviluppo della mobilità elettrica (in coerenza con gli obiettivi di decarbonizzazione).

Gli obiettivi strategici includono:

- la riduzione dell’emissione di gas climalteranti derivanti dai trasporti,

- la promozione di una mobilità sostenibile,

- la transizione dal modello tradizionale di stazioni di rifornimento basate su carburante verso punti di rifornimento per veicoli elettrici.

All'Investimento si accompagnano le riforme dei prezzi della ricarica elettrica e delle relative concessioni elencate nella componente di riforma del contesto imprenditoriale.

Leggi anche il "dizionario" delle stazioni di ricarica

Progetto installazione colonnine di ricarica pubbliche: che cos’è

L'obiettivo del PNRR – M2C2 Investimento 4.3 – Sviluppo infrastrutture di ricarica elettrica Obiettivi è quello di installare

- 7500 punti di ricarica rapida in autostrada;

- 13000 punti di ricarica rapida in centri urbani;

- 100 stazioni di ricarica sperimentali con stoccaggio.

L’importo complessivo dell’Investimento, pari a 741.320.000 euro, si compone di tre linee d’intervento:

- linea A: installazione di stazioni di ricarica rapida per veicoli elettrici in strade extra-urbane da almeno 175 kW;

- linea B: installazione di stazioni di ricarica rapida per veicoli elettrici in zone urbane da almeno 90 kW;

- linea C: installazione di stazioni di ricarica pilota con natura sperimentale e stoccaggio di energia.

Il Ministero specifica che i Decreti Ministeriali relativi, rispettivamente, alle linee di investimento A e B, che danno attuazione alla misura, sono in corso di finalizzazione.

Per quanto riguarda le linee A e B, le risorse, suddivise per tipologia di installazione (superstrade, centri urbani e infrastrutture abbinate a sistemi di accumulo), sono assegnate attraverso bandi annuali nei quali viene messo a disposizione l’intero contingente previsto per ciascun anno, eventualmente incrementato delle risorse non assegnate nelle precedenti procedure e ripartito sui diversi lotti elencati in un apposito allegato al decreto.

Con riferimento alla linea di investimento C (stazioni di ricarica sperimentale con stoccaggio), le risorse a disposizione sono assegnate in un unico bando nel quale viene messo a disposizione l’intero contingente.

Decreto Ministeriale n. 10 del 12 gennaio 2023 – Criteri e modalità per la concessione dei benefici la realizzazione nei centri urbani di almeno 13.755 infrastrutture di ricarica veloci per veicoli elettrici.

Decreto Ministeriale n. 11 del 12 gennaio 2023 – Criteri e modalità per la concessione dei benefici la realizzazione sulle superstrade di almeno 7.500 infrastrutture di ricarica super-veloci per veicoli elettrici.

Installazione colonnine ricarica autostrade: le domande dal 12 maggio

Con Avviso del 10 maggio 2023 il MASE rende note le regole operative per partecipare alla linea di intervento A ossia quella per la installazione delle colonnine di ricarica nelle autostrade.

In particolare, l'Avviso disciplina il riconoscimento delle agevolazioni previste dal decreto ministeriale n. 11 del 12 gennaio 2023 per l’installazione delle infrastrutture di ricarica per l’anno 2023, per le quali sono rese disponibili dall’art. 3, comma 2, lett. a) dello stesso decreto, risorse finanziarie pari a € 149.352.660.

Si disciplina, altresì, le modalità di verifica del rispetto delle condizioni e dei requisiti necessari per l’erogazione delle agevolazioni.

La concessione delle agevolazioni avviene con una procedura valutativa a graduatoria, in coerenza con quanto previsto dall’articolo 4 del Regolamento (UE) 2021/241, dalla scheda di dettaglio della Missione 2 Componente 2 del PNRR, dall’articolo 46 del Regolamento (UE) N. 651/2014 e s.m.i., nonché con quanto previsto dal Decreto del Ministero dell’ambiente e della sicurezza energetica n. 11 del 12 gennaio 2023.

Sono “Soggetto proponente” che presenta l’istanza di ammissione alle agevolazioni (o al beneficio) di cui al Decreto, le imprese, di qualsiasi dimensione e operante in tutti i settori, o un raggruppamento temporaneo di impresa (RTI) costituito da sole imprese. Le risorse sono assegnate all’esito della procedura di selezione da svolgersi nell’anno 2023.

Possono presentare istanza di partecipazione al presente Avviso pubblico esclusivamente i soggetti proponenti che alla data di emanazione del presente Avviso risultano attivi e iscritti al Registro delle imprese e che risultino in possesso dei seguenti ulteriori requisiti:

- a) sono iscritti presso INPS o INAIL e hanno una posizione contributiva regolare, così come risultante dal documento unico di regolarità contributiva (DURC);

- b) sono in regola con gli adempimenti fiscali;

- c) sono nel pieno e libero esercizio dei propri diritti e dispongono della capacità di contrarre con la pubblica amministrazione;

- d) non si trovano in stato di fallimento, di liquidazione anche volontaria, di amministrazione controllata, di concordato preventivo o altre procedure concorsuali ovvero in qualsiasi altra situazione equivalente ai sensi della normativa vigente;

- e) non sono soggetti a sanzione interdittiva di cui all’articolo 9, comma 2, lettere c) e d) del decreto legislativo 8 giugno 2001, n. 231 o ad altra sanzione che comporta il divieto di contrarre con la pubblica amministrazione, compresi i provvedimenti interdittivi di cui all’articolo 14 del decreto legislativo 9 aprile 2008, n. 81 e s.m.i.;

- f) non hanno ricevuto e successivamente non rimborsato o depositato in un conto bloccato aiuti sui quali pende un ordine di recupero, a seguito di una precedente decisione della Commissione europea che dichiara l’aiuto illegale e incompatibile con il mercato comune;

- g) sono in regola con la restituzione di somme dovute in relazione a provvedimenti di revoca di agevolazioni;

- h) non rientrano in una delle cause di esclusione di cui all’articolo 80 del decreto legislativo 18 aprile 2016, n. 50 e s.m.i.;

- i) non hanno ricevuto né richiesto altri incentivi pubblici o regimi di sostegno comunque denominati, qualificabili come aiuti di Stato, destinati alla realizzazione delle medesime stazioni di ricarica oggetto di contribuzione ai sensi del presente Avviso;

- j) dispongano di esperienza nella gestione di infrastrutture di ricarica operative sul territorio europeo, in un numero almeno pari al 5% del numero complessivo di infrastrutture di ricarica per le quali, in esito alla procedura di selezione di cui all’articolo 5, comma 1, risultino assegnatari delle agevolazioni previste;

- k) qualora i soggetti proponenti si connotino come RTI, è conferito ad uno dei soggetti costituenti l’RTI, con un unico atto, un mandato collettivo speciale con rappresentanza, per operare in nome e per conto dei mandanti, per le finalità di cui al presente Avviso;

- l) non hanno amministratori o rappresentanti che si siano resi colpevoli anche solo per negligenza di false dichiarazioni suscettibili di influenzare le scelte delle Pubbliche Amministrazioni in ordine all’erogazione di contributi o sovvenzioni pubbliche;

- m) non hanno conferito incarichi né concluso contratti di lavoro subordinato o autonomo con ex dipendenti del Ministero dell’ambiente e della sicurezza energetica, nel triennio successivo alla cessazione del loro rapporto, laddove questi nell’esercizio di poteri autoritativi o negoziali, abbiano svolto, negli ultimi tre anni di servizio, attività di cui sia stato destinatario il soggetto proponente o beneficiario;

- n) non si trovano in condizioni tali da risultare imprese in difficoltà, così come definite all’articolo 2, punto 18 del Regolamento GBER.

Le istanze di ammissione al beneficio devono essere presentate tramite accesso all’apposita piattaforma predisposta dal GSE dalle ore 17:00 della data di pubblicazione del presente Avviso pubblico sul sito del Ministero dell’ambiente e della sicurezza energetica, e quindi dal 12 maggio, secondo le indicazioni ivi previste, fino alle ore 21:59 del 30° giorno successivo al medesimo giorno di pubblicazione.

Qualora l’ultimo giorno utile sia festivo, la data ultima per la presentazione è fissata al primo giorno lavorativo successivo.

Installazione colonnine ricarica città: le domande dal 12 maggio

Con Avviso del 10 maggio 2023 il MASE rende note le regole operative per partecipare alla linea di intervento A ossia quella per la installazione delle colonnine di ricarica nelle autostrade.

In particolare, l'Avviso disciplina il riconoscimento delle agevolazioni previste dal decreto ministeriale n. 11 del 12 gennaio 2023 per l’installazione delle infrastrutture di ricarica per l’anno 2023, per le quali sono rese disponibili dall’art. 3, comma 2, lett. a) dello stesso decreto, risorse finanziarie pari a € 149.352.660.

Si disciplina, altresì, le modalità di verifica del rispetto delle condizioni e dei requisiti necessari per l’erogazione delle agevolazioni.

La concessione delle agevolazioni avviene con una procedura valutativa a graduatoria, in coerenza con quanto previsto dall’articolo 4 del Regolamento (UE) 2021/241, dalla scheda di dettaglio della Missione 2 Componente 2 del PNRR, dall’articolo 46 del Regolamento (UE) N. 651/2014 e s.m.i., nonché con quanto previsto dal Decreto del Ministero dell’ambiente e della sicurezza energetica n. 11 del 12 gennaio 2023.

Sono “Soggetto proponente” che presenta l’istanza di ammissione alle agevolazioni (o al beneficio) di cui al Decreto, le imprese, di qualsiasi dimensione e operante in tutti i settori, o un raggruppamento temporaneo di impresa (RTI) costituito da sole imprese. Le risorse sono assegnate all’esito della procedura di selezione da svolgersi nell’anno 2023.

Possono presentare istanza di partecipazione al presente Avviso pubblico esclusivamente i soggetti proponenti che alla data di emanazione del presente Avviso risultano attivi e iscritti al Registro delle imprese e che risultino in possesso dei seguenti ulteriori requisiti:

- a) sono iscritti presso INPS o INAIL e hanno una posizione contributiva regolare, così come risultante dal documento unico di regolarità contributiva (DURC);

- b) sono in regola con gli adempimenti fiscali;

- c) sono nel pieno e libero esercizio dei propri diritti e dispongono della capacità di contrarre con la pubblica amministrazione;

- d) non si trovano in stato di fallimento, di liquidazione anche volontaria, di amministrazione controllata, di concordato preventivo o altre procedure concorsuali ovvero in qualsiasi altra situazione equivalente ai sensi della normativa vigente;

- e) non sono soggetti a sanzione interdittiva di cui all’articolo 9, comma 2, lettere c) e d) del decreto legislativo 8 giugno 2001, n. 231 o ad altra sanzione che comporta il divieto di contrarre con la pubblica amministrazione, compresi i provvedimenti interdittivi di cui all’articolo 14 del decreto legislativo 9 aprile 2008, n. 81 e s.m.i.;

- f) non hanno ricevuto e successivamente non rimborsato o depositato in un conto bloccato aiuti sui quali pende un ordine di recupero, a seguito di una precedente decisione della Commissione europea che dichiara l’aiuto illegale e incompatibile con il mercato comune;

- g) sono in regola con la restituzione di somme dovute in relazione a provvedimenti di revoca di agevolazioni;

- h) non rientrano in una delle cause di esclusione di cui all’articolo 80 del decreto legislativo 18 aprile 2016, n. 50 e s.m.i.;

- i) non hanno ricevuto né richiesto altri incentivi pubblici o regimi di sostegno comunque denominati, qualificabili come aiuti di Stato, destinati alla realizzazione delle medesime stazioni di ricarica oggetto di contribuzione ai sensi del presente Avviso;

- j) dispongano di esperienza nella gestione di infrastrutture di ricarica operative sul territorio europeo, in un numero almeno pari al 5% del numero complessivo di infrastrutture di ricarica per le quali, in esito alla procedura di selezione di cui all’articolo 5, comma 1, risultino assegnatari delle agevolazioni previste;

- k) qualora i soggetti proponenti si connotino come RTI, è conferito ad uno dei soggetti costituenti l’RTI, con un unico atto, un mandato collettivo speciale con rappresentanza, per operare in nome e per conto dei mandanti, per le finalità di cui al presente Avviso;

- l) non hanno amministratori o rappresentanti che si siano resi colpevoli anche solo per negligenza di false dichiarazioni suscettibili di influenzare le scelte delle Pubbliche Amministrazioni in ordine all’erogazione di contributi o sovvenzioni pubbliche;

- m) non hanno conferito incarichi né concluso contratti di lavoro subordinato o autonomo con ex dipendenti del Ministero dell’ambiente e della sicurezza energetica, nel triennio successivo alla cessazione del loro rapporto, laddove questi nell’esercizio di poteri autoritativi o negoziali, abbiano svolto, negli ultimi tre anni di servizio, attività di cui sia stato destinatario il soggetto proponente o beneficiario;

- n) non si trovano in condizioni tali da risultare imprese in difficoltà, così come definite all’articolo 2, punto 18 del Regolamento GBER.

Le istanze di ammissione al beneficio devono essere presentate tramite accesso all’apposita piattaforma predisposta dal GSE dalle ore 17:00 della data di pubblicazione del presente Avviso pubblico sul sito del Ministero dell’ambiente e della sicurezza energetica, e quindi dal 12 maggio, secondo le indicazioni ivi previste, fino alle ore 21:59 del 30° giorno successivo al medesimo giorno di pubblicazione.

Qualora l’ultimo giorno utile sia festivo, la data ultima per la presentazione è fissata al primo giorno lavorativo successivo.

-

Bando ISI 2021: proroga per le imprese subentrate

L'avviso per il BANDO ISI INAIL 2021 ha previsto lo stanziamento di 274 milioni con cui finanzia i migliori progetti aziendali per l'innalzamento dei livelli di sicurezza nei luoghi di lavoro.

Gli elenchi definitivi in ordine cronologico di tutte le domande inoltrate sono stati pubblicati ieri sul sito istituzionale

Sono distinte in 4 categorie :

- S = ammesse definitivamente

- S-AMS = subentrate per l'ammissibilità

- N-DEC = decadute/non convalidate

- N = definitivamente non ammissibile, per carenza di fondi.

AGGIORNAMENTO 18 MAGGIO 2023 ATTENZIONE

Per le domande subentrate in posizione utile ai fini del finanziamento (S-AMS), che negli elenchi provvisori non risultavano ammesse (N), le imprese devono provvedere, a pena di decadenza, all'invio della propria domanda (modulo A) insieme alla documentazione a suo completamento

NON PIU' entro le ore 18:00 del 22 maggio 2023 bensì

entro le ore 18.00 del 12 giugno 2023.

Qui le regole tecniche di funzionamento dello sportello informatico.

Nei paragrafi che seguono vediamo gli aspetti principali del bando ISI 2021 e il calendario completo della procedura.

In allegato in fondo all'articolo tutti i link ai documenti INAIL di approfondimento.

Bando ISI INAIL 2021: i 5 assi di intervento

Come di consueto, ma diversamente dall'eccezione dello scorso anno, quest'anno il bando è unico e i fondi sono suddivisi in 5 assi di intervento :

1. L’Asse 1 (Isi generalista) con risorse per 112,2 milioni, suddivisi in 107,2 milioni per progetti di investimento (asse 1.1) e cinque milioni per progetti di adozione di modelli organizzativi e di responsabilità sociale (asse 1.2).

2. L’Asse 2 (Isi Tematica) che puo contare su 40 milioni, destinati a progetti di riduzione del rischio da movimentazione manuale dei carichi.

3. L’Asse 3 (Isi Amianto) dispone di 74 milioni per progetti di bonifica da materiali contenenti amianto.

4. L’Asse 4 (Isi Micro e Piccole imprese) ha a disposizione 10 milioni per micro e piccole imprese operanti nel settore della raccolta, trattamento e smaltimento dei rifiuti e del recupero e preparazione per il riciclaggio dei materiali (codice Ateco E38) e in quello del risanamento e altri servizi di gestione dei rifiuti (codice Ateco E39).

5. L’Asse 5 (Isi Agricoltura) mette, infine, a disposizione 37,5 milioni, di cui 20 finanziati dal ministero del Lavoro e delle Politiche sociali, per progetti destinati alle micro e piccole imprese operanti nel settore della produzione primaria dei prodotti agricoli, suddivisi in 27,5 milioni per la generalità delle imprese agricole (asse 5.1) e 10 milioni per i giovani agricoltori (under 40), organizzati anche in forma societaria (asse 5.2).

Da segnalare in particolare le seguenti novita:

ASSE 1: tre tipologie di progetti di investimento finanziabili con l’asse 1.1, riguardanti : la riduzione del rischio incendio, la riduzione del rischio infortunistico e la riduzione del rischio radon. e cresce lo stanziamento per i fondi destinati all’adozione di modelli di organizzazione, gestione e controllo (Mog – asse 1.2),

ASSE 2 : create due nuove tipologie di intervento per la riduzione del rischio da movimentazione manuale di carichi (asse 2)

ASSE 3 : incremento dei fondi per la bonifica dell’amianto (asse 3), ai quali potranno stavolta accedere anche le micro e piccole imprese agricole.

Va ricordato che INAIL finanzia per ogni progetto ammesso :

- fino al 65% delle spese sostenute

- con un limite massimo di 130mila euro,

sulla base dei parametri e degli importi minimi e massimi specificati dal bando per ciascun asse di intervento.

Si segnalano in particolare le seguenti specificazioni:

non e' previsto alcun limite minimo di finanziamento per le imprese fino a cinquanta dipendenti che presentano progetti per l'adozione di modelli organizzativi e di responsabilita' sociale di cui all'allegato (sub Asse 1.2);

ASSE 4 Per l'Asse 4, il finanziamento complessivo di ciascun progetto non potra' essere inferiore a 2.000,00 euro ne' superiore a 50.000,00 euro.

ASSE 5 Per l'asse 5 il finanziamento e' concesso nella misura del

- 40% per la generalita' delle imprese agricole (sub asse 5.1)

- 50% per giovani agricoltori (sub asse 5.2

e per ciascun progetto il finanziamento non potra' essere inferiore a 1.000,00 euro ne' superiore a 60.000,00 euro.

Modalita’ e tempistiche per le domande. Inviati 7mila progetti

La domanda doveva essere presentata esclusivamente in modalita' telematica, con successiva conferma, attraverso l'apposita funzione, presente nella procedura per la compilazione della domanda on line, di upload/caricamento della documentazione come specificato negli avvisi regionali/provinciali.

Si ricorda che le domande sono accolte in base all'ordine cronologico di presentazione, per cui il momento dell'invio è molto importante che tutta la documentazione sia perfettamente predisposta

Nella fase di registrazione all'account di posta elettronica fornito viene attribuito un codice identificativo domanda, che permetterà in seguito l'associazione della domanda con l'account registrsto.

INAIL ha comunicato il 16 novembre che la procedura si è conclusa regolarmente Nei 20 minuti di apertura dello sportello informatico sono stati circa settemila i progetti presentati dagli utenti che hanno inserito online il codice identificativo associato al proprio progetto

BANDO ISI INAIL: gli avvisi regionali

Gli avvisi regionali/provinciali con i relativi allegati sono pubblicati anche sul sito internet dell'Inail, all'indirizzo www. Inail.it/attivita/ sicurezza/Bando ISI 2021 .

Questo il calendario delle scadenze della procedura di domanda:

Calendario

Scadenze Isi 2021

Apertura della procedura informatica per la compilazione della domanda

2 maggio 2022

Chiusura della procedura informatica per la compilazione della domanda

16 giugno 2022 entro le ore 18.00

Download codici identificativi

dal 23 giugno 2022

Regole tecniche per l'inoltro della domanda online

12 settembre 2022

Apertura sportello Momento 1 Disponibilità degli indirizzi del portale del partecipante e del portale dell’amministratore. – 27/10/2022 h. 10:00

Momento 2 Inizio della possibilità di registrazione sul portale del partecipante e dell’amministratore – 28/10/2022 h. 10:00

Momento 3 Disponibilità dell'indirizzo dello sportello informatico nella funzione online ISI domanda. – 14/11/2022 h. 10:00

Momento 4 Inizio autenticazione e pagina di attesa. – 16/11/2022 10:00

Momento 5 Inizio della fase di invio della domanda. – 16/11/2022 11:00

Momento 6 Fine della fase di invio della domanda. – 16/11/2022 11:20

Pubblicazione elenchi cronologici provvisori

Entro 14 giorni dall'apertura dello sportello informatico RINVIATA

Upload della documentazione

(efficace nei confronti degli ammessi agli elenchi pena la decadenza della domanda)dal 12 dicembre 2022 a

l 20 gennaio 2023, entro le ore 18:0010 febbraio 202327 FEBBRAIO 2023

Pubblicazione degli elenchi cronologici definitivi

28 febbraio 202321 marzo 202320 APRILE 2023

Per informazioni ed assistenza sull' Avviso e' possibile fare riferimento al numero telefonico 06.6001 del Contact center Inail.

E' anche possibile rivolgersi al servizio Inail risponde, nella sezione supporto del sito: www.inail.it .

Allegati: -

Albo Autotrasportatori: le regole per iscriversi

Il Comitato centrale di direzione dell'Albo Nazionale delle persone fisiche e giuridiche che esercitano l'autotrasporto di cose per conto di terzi è l'organo direttio dell'Albo. Esso ha specifiche funzioni attribuitegli dalla legge (D Lgs n 284/2005)

La legge di Stabilità 2014 ne ha successivamente aumentato le competenze nell’ottica di

- realizzare un maggior controllo sul possesso dei requisiti richiesti alle imprese per esercitare la professione

- ma anche di verificare in modo più preciso lo svolgimento della loro attività economica.

Tra le rincipali attribuzioni assegnate al Comitato Centrale dalla attuale legislazione vi sono le seguenti:

- curare la formazione, la tenuta e la pubblicazione dell’Albo nazionale delle imprese di autotrasporto di merci per conto di terzi;

- accreditare gli organismi di certificazione di qualità;

- attuare le direttive del Ministro delle Infrastrutture e della Mobilità Sostenibili in materia di autotrasporto;

- verificare l'adeguatezza e regolarità delle imprese iscritte, in relazione alle modalità concrete di svolgimento dell'attività economica e alla congruità fra il parco veicolare e il numero dei dipendenti autisti, nonché alla regolarità della copertura assicurativa dei veicoli, anche mediante l'utilizzazione dei dati presenti nel Ced presso il Ministero delle Infrastrutture e della Mobilità Sostenibili e dei collegamenti telematici fra i sistemi informativi di Inail, Inps e Camere di Commercio;

- svolgere attività di controllo sulle imprese iscritte, al fine di garantirne la perdurante e continua rispondenza ai requisiti previsti per l'esercizio della professione come definiti ai sensi del regolamento CE n. 1071/2009 del 21 ottobre 2009,

- curare attività editoriali e di informazione alle imprese di autotrasporto, anche attraverso strumenti informatici e telematici;

- svolgere funzioni di studio e di consulenza con specifico riferimento a progetti normativi, alla risoluzione delle problematiche connesse con l'accesso al mercato dell'autotrasporto e alla professione di autotrasportatore.

Pottebbe interessarti anche Autotrasporto e riduzione pedaggi autostradali 2022: domande dal 5 giugno

Albo autotrasportatori: come iscriversi

Le imprese che intendono esercitare il trasporto di merci su strada devono iscriversi all’albo provinciale degli autotrasportatori di cose per conto terzi tenuto presso l'ufficio della motorizzazione civile competente per territorio rispetto alla sede principale/unica dell’impresa presentando apposita domanda:

A) iscrizione per attività con veicoli di massa complessiva a pieno carico fino a 1,5 t.

B) iscrizione per attività con veicoli di massa complessiva a pieno caricosuperiore a 1,5 t. e fino a 3,5 t.

C) iscrizione per attività con veicoli di massa complessiva a pieno caricosuperiore a 3,5 t;

Le cooperative/consorzi che intendono esercitare il trasporto di merci per conto terzi su strada devono iscriversi all’albo provinciale degli autotrasportatori di cose per conto terzi tenuto presso l’Ufficio Motorizzazione Civile competente per territorio rispetto alla sede principale/unica dell’impresa presentando apposita domanda.

Per ciascun tipo di iscrizione è necessario:

- predisporre la domanda,

- allegare documenti specificatamente previsti

- versare un contributo.

Consulta qui tutti i documenti necessari.

Albo autotrasportatori: le quote da pagare per iscriversi

Con Delibera del 18 ottobre 2022 del Ministero dei Trasporti sono state stabilite le quote per il 2023 che ciascina impresa ha versato entro il 31 dicembre scorso.

In particolare, entro il 31 dicembre 2022, le mprese scritte all'albo nazionale degli autotrasportatori, alla data del 31 dicembre 2022, debbono corrispondere, per l'annualità 2023, la quota prevista dall'art. 63 della legge 6 giugno 1974, n. 298 e dall'art. 9, comma 2, lettera d) del decreto legislativo 21 novembre 2005, n. 284 nella misura determinata ai sensi del successivo art. 2.

La quota da versare per l'anno 2023 è stabilita nelle seguenti misure:

Quota fissa di iscrizione dovuta da tutte le imprese comunque iscritte all'albo: euro 30,00;

Ulteriore quota dovuta da ogni impresa in relazione alla dimensione numerica del proprio parco veicolare, qualunque sia la massa dei veicoli con cui esercitano l'attivita' di autotrasporto:

A Imprese iscritte all'albo con un numero di veicoli da 2 a 5 5,16 B Imprese iscritte all'albo con un numero di veicoli da 6 a 10

10,33 C Imprese iscritte all'albo con un numero di veicoli da 11 a 50

25,82 D Imprese iscritte all'albo con un numero di veicoli da 51 a 100

103,29 E Imprese iscritte all'albo con un numero di veicoli da 101 a 200

258,23 F Imprese iscritte all'albo con un numero di veicoli superiore a 200

516,46 Albo autotrasportatori: come si paga la quota

Il versamento della quota deve essere effettuato, attraverso la piattaforma PagoPA con le seguenti modalita' alternative entrambe attivabili nella apposita sezione «Pagamento quote» presente sul sito www.alboautotrasporto.it per l'importo ivi visualizzabile relativo all'anno 2023 o ad eventuali annualita' pregresse non corrisposte, seguendo le istruzioni contenute nel manuale reperibile nella citata sezione «Pagamento quote» del portale albo:

- a) Pagamento on-line, effettuato in modo integrato nell'applicazione dei pagamenti. L'utente viene automaticamente reindirizzato alle pagine web di PagoPA che consentono di scegliere il prestatore di servizi di pagamento (PSP) e pagare in tempo reale utilizzando i canali on-line proposti dal PSP scelto;

- b) pagamento previa creazione della posizione debitoria (PD) che avviene in modalita' differita. L'utente stampa o visualizza il pdf dell'avviso di pagamento e procede a pagare con una delle modalita' presentata da uno dei PSP, sia tramite canale fisico che virtuale.

L'utente potra' pagare una posizione debitoria alla volta.

Le imprese iscritte alla Provincia autonoma di Bolzano, ai sensi della normativa riportata in premessa, dovranno effettuare il pagamento esclusivamente sul conto corrente bancario, intestato alla Provincia autonoma di Bolzano.

-

Perdite su crediti: il punto sulla normativa civile e fiscale

In tema di determinazione del reddito d’impresa, un punto particolarmente sensibile è rappresentato dal coordinamento tra la disciplina civile e quella fiscale in relazione ai crediti e alle perdite su crediti.

Il trattamento civilistico

L’articolo 2426 del Codice civile, al numero 8 del comma 1, dispone che i crediti debbano essere rilevati in bilancio secondo il criterio del “presumibile valore di realizzo”.

Il quadro normativo civilistico si completa con le disposizioni contenute nel Principio contabile OIC 15 dedicato appunto ai “Crediti”.

Alla chiusura di ogni esercizio, il valore contabile dei crediti iscritti in bilancio deve essere rettificato, tramite lo stanziamento di un apposito fondo di svalutazione, in base alle perdite potenziali da inesigibilità.

La svalutazione rappresenta una posta di stima che deve gravare sull’esercizio nella quale l’inesigibilità può essere ragionevolmente prevista, anche se non ancora definita.

Nel momento in cui l’inesigibilità del credito diviene definitiva, la posta di stima diviene effettiva e il credito inesigibile deve essere cancellato dal bilancio, secondo le previsioni del principio contabile OIC 15.

Al verificarsi delle ipotesi di inesigibilità definitiva del credito, questo sarà cancellato dal bilancio utilizzando il fondo svalutazione crediti a storno del suo valore, e rilevando una perdita su crediti per l’eccedenza che non trova capienza nel fondo.

Il trattamento fiscale

La normativa fiscale si distingue sensibilmente da quella civilistica, non tanto nelle definizioni o nelle rilevazioni, quanto nelle condizioni che permettono il riconoscimento fiscale, e quindi la deduzione, delle perdite su crediti.

Il perno della normativa fiscale sul tema è costituito dal comma 5 dell’articolo 101 del TUIR.

La norma individua due classi di situazioni in relazioni alle quali una perdita su crediti, previamente rilevata in bilancio, può godere del riconoscimento fiscale:

- qualora questa risulti da elementi certi e precisi;

- in ogni caso se il debitore è assoggettato a procedure concorsuali.

Prima di entrare nel merito analitico delle singole situazioni, sarà necessario precisare che la normativa fiscale diverge da quella civilistica anche per talune questioni relative al fondo di svalutazione crediti.

Fiscalmente è ammessa in deduzione una percentuale forfetaria annua del 0,50% del valore nominale dei crediti iscritti in bilancio, fino a quando il fondo non raggiungerà il limite di consistenza del 5% del valore nominale degli stessi.

Le perdite rilevate dovranno essere prima imputate al fondo di svalutazione fiscalmente riconosciuto, e poi dedotte come perdite su crediti nei limiti della parte della perdita che non trova copertura nel fondo stanziato.

Gli elementi certi e precisi

La deducibilità delle perdite su crediti, per il caso in cui il debitore sia in bonis, è subordinata all’esistenza di elementi certi e precisi che attestino la definitività della loro inesigibilità.

Il fulcro della questione è rappresentato dall’inesigibilità del credito e dalla definitività della situazione: un credito definitivamente inesigibile, come regola generale, presenta gli elementi certi e precisi che permettono la rilevazione fiscale della perdita.

La valutazione dell’esistenza degli elementi certi e precisi è da effettuarsi caso per caso, in quanto subordinata a specifiche situazioni che possono, tuttavia, essere classificate in due grandi categorie:

- quelle derivanti da una valutazione di inesigibilità definitiva;

- quelle conseguenti ad un atto realizzativo o estintivo.

Le situazioni in cui gli elementi certi e precisi derivino da una valutazione dell’inesigibilità, dato il contrasto logico tra l’incertezza di una stima e la certezza della definitività, dovranno essere supportate da idonea documentazione, come ad esempio:

- un decreto che attesti lo stato di fuga o di latitanza del debitore;

- l’esito negativo di azioni esecutive per il recupero del credito.

Le situazioni in cui la perdita su crediti viene rilevata in conseguenza di un atto realizzativo o estintivo racchiude quell’insieme eterogeneo di fattispecie in conseguenza delle quali il debito smette di esistere, parzialmente o totalmente, motivo per cui la porzione di credito non riscossa potrà essere legittimamente rilevata come perdita e dedotta; a titolo esemplificativo, appartengono a questa categoria di situazioni:

- la cessione definitiva del credito;

- la transazione con il debitore;

- il decesso del debitore.

Il legislatore, nella parte finale del citato comma 5 dell’articolo 101 del TUIR. individua altresì due specifiche situazioni in coincidenza delle quali un debito potrà essere dedotto automaticamente, in quanto sussistono di diritto gli elementi certi e precisi richiesti dalla norma:

- quando il diritto alla riscossione del credito è prescritto;

- in caso di cancellazione dei crediti dal bilancio operata in applicazione dei principi contabili.

Nel caso in cui il debitore sia assoggettato a procedure concorsuali, oppure nel caso in cui lo stesso abbia concluso un accordo di ristrutturazione dei debiti omologato o un piano attestato di risanamento, il comma 5 dell’articolo 101 del TUIR prevede che le perdite su crediti siano sempre deducibili, a prescindere dall’esistenza degli elementi certi e precisi.

La perdita, in questo caso, non dovrà necessariamente investire l’intero importo del credito, ma dovrà essere oggetto di valutazione in base al presumibile valore di realizzo, da valutare in base alle specifiche condizioni e configurazioni della procedura concorsuale.

I crediti di modesto importo

In considerazione delle difficoltà nelle quali, in talune situazioni, il creditore può trovarsi per dimostrare l’effettiva esistenza degli elementi certi e precisi richiesti dalla normativa fiscale ai fini della deducibilità di una perdita su crediti, il medesimo comma 5 dell’articolo 101 del TUIR individua una specifica situazione, grazie alla quale è possibile effettuare legittimamente la deduzione senza dover dimostrare l’inesigibilità definitiva del credito: infatti, in caso di crediti di modesto importo, il legislatore prevede una presunzione di esistenza degli elementi certi e precisi, a date condizioni, senza quindi necessità di fornire documentazione a supporto.

Per poter godere della deducibilità automatica, è richiesto che il credito sia scaduto da oltre sei mesi e che questo sia di modesto importo.

La definizione di modesto importo è definita con precisione dal legislatore, e si configura in:

- euro 5.000 per le imprese con ricavi non inferiori a 100 milioni di euro;

- euro 2.500 per le imprese di minore dimensione.

Questione di non secondaria importanza è costituita dal corretto momento di rilevazione di questa tipologia di perdite su crediti, in quanto un errore in tal senso potrebbe comprometterne la deducibilità: in conseguenza del disallineamento tra norme civili e fiscali, il momento in cui una tali perdite debbano essere rilevate in bilancio, non per forza coinciderà con il momento in cui le stesse saranno fiscalmente deducibile.

La questione è stata a lungo di battuta, non a caso il legislatore nel 2015 ha promulgato il comma 5-bis dell’articolo 101 del TUIR, in base al quale “per i crediti di modesta entità […] la deduzione della perdita su crediti è ammessa […] nel periodo di imputazione in bilancio, anche quando detta imputazione avvenga in un periodo di imposta successivo a quello in cui […]sussistono gli elementi certi e precisi”, a cui ha fatto seguito una norma di interpretazione autentica, emanata con il comma 3 dell’articolo 13 del Decreto Legislativo 147/2015, che interpreta il comma 5 dell’articolo 101 del TUIR, e più recentemente un chiarimento di prassi (la Risposta a interpello numero 342/2021) secondo il quale “compete all'impresa creditrice la scelta circa l'esercizio in cui portare in deduzione la relativa perdita e la determinazione del rispettivo ammontare, una volta soddisfatti i requisiti minimi richiesti per ammetterne la rilevanza fiscale […] con l'unico limite rappresentato dal periodo d'imposta nel corso del quale il credito viene cancellato dal bilancio”

I crediti prescritti

Una situazione particolare è quella della perdita scaturente dalla prescrizione di un credito: queste poste negative di bilancio sono deducibili in base al comma 5-bis dell’articolo 101 del TUIR, ciò che è in discussione è con quali limiti e in quali condizioni.

Nel 2021 l’Agenzia delle Entrate si è occupata della questione, emanando un principio di diritto (per un approfondimento si veda l’articolo: La deducibilità delle perdite su crediti prescritti con il quale si ammette la deduzione delle poste in esame, anche in questo caso con il limite derivante dal rispetto dei principi di corretta imputazione temporale.

Ricordando infatti che una perdita scaturente dalla prescrizione di un credito è deducibile sia per esplicita previsione normativa sia perchè la sua cancellazione dal bilancio è prevista dai principi contabili, secondo la posizione della prassi, in caso di prescrizione di un credito, la perdita derivante sarà sicuramente deducibile ma con il limite temporale costituito dall’esercizio in cui deve essere effettuata la cancellazione dal bilancio in base ai principi contabili, cioè l’anno fiscale in cui è avvenuta la prescrizione.

-

Polizza vita estera: la rilevanza fiscale

Fattispecie di non ordinaria trattazione è il caso della polizza vita corrisposta ad un contribuente italiano da una compagnia di assicurazione di un paese estero.

La situazione unisce questioni relative alla tassazione della polizza vita con specificità legate al fatto che chi l’eroga non ha sede in Italia.

In ragione della stratificazione delle questioni e della specificità della normativa italiana, i dubbi applicativi possono essere più d’uno, per lo più chiariti dalla prassi con la Risposta a interpello numero 300/2019.

L’imposta sostitutiva

Come chiarito dall’Agenzia delle Entrate con la Risposta a interpello 300/2019, “rientrano nella definizione di contratti di assicurazione sulla vita, sia quelli aventi ad oggetto il rischio morte qualora la compagnia sia obbligata a corrispondere al beneficiario una somma o una rendita alla morte dell’assicurato, sia quelli che assicurano in caso di sopravvivenza dell’assicurato il diritto a quest’ultimo o al terzo beneficiario di ricevere una somma o una rendita ad una data prestabilita”.

Siccome l’articolo 34 del DPR 601/1973 prevede che “i capitali percepiti in caso di morte in dipendenza di contratti di assicurazione sulla vita, a copertura del rischio demografico, sono esenti dall’imposta sul reddito delle persone fisiche”, ai fini della tassazione diretta, per una polizza vita, bisognerà distinguere tra componente a copertura del rischio demografico e componente finanziaria: la prima risulterà esente dalle imposte sui redditi, la seconda sottoposta a imposizione fiscale in base alle disposizioni dell’articolo 44 comma 1 lettera g) del TUIR, il quale prevede che “i capitali corrisposti in dipendenza di contratti di assicurazione sulla vita e di capitalizzazione costituiscono reddito per la parte corrispondente alla differenza tra l’ammontare percepito e quello dei premi pagati”.

Definita la base imponibile, il passo successivo è l’applicazione dell’imposta: come nel caso di polizza vita erogata da compagnia assicurativa con sede in Italia, il reddito scaturente è un reddito di capitale sottoposto a imposta sostitutiva del 26%, ex articolo 26-ter comma 1 del DPR 600/1973.

L’Agenzia delle Entrate ci ricorda però che l’aliquota del 26% si applica ai contratti sottoscritti dal giorno 1 luglio 2014 per le plusvalenze realizzate in data successiva; diversamente, alle polizze sottoscritte in data precedente dovranno applicarsi diverse aliquote in base al periodo di maturazione dei redditi sottostanti, per la precisione:

- il 12,50% per la parte di redditi maturati fino al giorno 31 dicembre 2011;

- il 20% per la parte di redditi maturati dal giorno 1 gennaio 2012 al giorno 30 giugno 2014;

- il 26% per la parte di redditi maturati da giorno 1 luglio 2014 in poi.

L’imposta sostitutiva, in questa situazione, di norma dovrebbe essere versata dall’impresa di assicurazione che agisce come sostituto d’imposta; ma, nel caso in cui il soggetto erogante non abbia sede in Italia, sarà necessario valutare il caso specifico: infatti tale compagnia potrebbe anche essere stabilita in Italia, oppure operare tramite rappresentante fiscale o per il tramite di intermediari: anche in questi casi agirà come sostituto d’imposta ed effettuerà direttamente la ritenuta che poi verserà per conto del contribuente.

Nei casi diversi da questi, invece, l’impresa di assicurazione estera non potrà agire come sostituto d’imposta: ciò comporterà che l’imposta sostitutiva del 26% dovrà essere liquidata dallo stesso contribuente, il quale sarà gravato anche da connessi obblighi dichiarativi da risolversi con la compilazione del quadro RM del modello Redditi PF, dedicato ai “Redditi soggetti a tassazione separata e imposta sostitutiva”.

In alternativa, sarà anche possibile “optare per il regime di tassazione ordinaria al fine di fruire del credito d’imposta di cui all’articolo 165 del TUIR per le imposte pagate all’estero”.

Il quadro RM

Le istruzioni del modello Redditi PF 2023, precisano che nella sezione V del quadro RM dovranno essere indicati “i redditi di capitale di fonte estera, diversi da quelli che concorrono a formare il reddito complessivo del contribuente (che vanno dichiarati nel quadro RL, sezione I), percepiti direttamente dal contribuente senza l’intervento di intermediari residenti. Tali redditi sono soggetti ad imposizione sostitutiva nella stessa misura della ritenuta alla fonte a titolo di imposta applicata in Italia sui redditi della stessa natura (articolo 18 del TUIR). Il contribuente ha la facoltà di non avvalersi del regime di imposizione sostitutiva e in tal caso compete il credito d’imposta per le imposte pagate all’estero”.

L’Agenzia delle Entrate precisa che “il contribuente deve assoggettare ad imposizione detti redditi in dichiarazione, indicando nel quadro RM del modello Redditi Persone Fisiche 2019, l’ammontare del reddito al lordo delle eventuali ritenute subìte con applicazione dell’aliquota vigente nei periodi di maturazione, sulla base di quanto certificato dalla compagnia assicuratrice erogante”.

La compilazione della sezione non presenta particolari rilevanze, facendo attenzione al fatto che, nel caso in cui il contribuente voglia optare per la tassazione ordinaria dovrà flaggare la colonna 7 del rigo RM12 e procedere alla compilazione del successivo rigo RM15 della sezione VI.

In questo caso “il totale dei redditi per i quali il contribuente ha optato per la tassazione ordinaria deve essere sommato agli altri redditi assoggettati all’Irpef e riportato nel rigo RN1, colonna 5, del quadro RN; le relative ritenute devono essere sommate alle altre ritenute e riportati nel rigo RN33, colonna 4”.

Il quadro RW e l’IVAFE

Dichiarata e liquidata l’imposta, il passaggio finale sarà definire se il valore finanziario della polizza vita detenuta all’estero dovrà essere dichiarato ai fini del monitoraggio fiscale.

Secondo l’Agenzia delle Entrate “tale obbligo sussiste anche in presenza di polizze di assicurazione sulla vita e di capitalizzazione sempreché la compagnia estera non abbia optato per l’applicazione dell’imposta sostitutiva e dell’imposta di bollo e che non sia stato conferito ad un intermediario finanziario italiano l’incarico di regolare tutti i flussi connessi con l’investimento, il disinvestimento e il pagamento dei proventi”.

In termini di monitoraggio fiscale il periodo di detenzione da considerare è quello che va dall’inizio del periodo di riferimento fino al giorno dell’accredito delle somme e di estinzione della polizza, nel caso in cui avvenga in corso d’anno; ricordando che il monitoraggio fiscale si effettua per le attività detenute all’estero in ogni anno fiscale di mantenimento.

Direttamente collegata al monitoraggio fiscale è l’Imposta sul Valore delle Attività Finanziarie detenute all’Estero che, semplificando per brevità, è alternativa all’Imposta di bollo sugli strumenti finanziari, ed è dovuta nel caso in cui la media delle giacenze estere nel periodo di imposta supera i 5.000 euro.