-

Obbligo invio telematico documenti e-DAS ed e-AD prorogato al 1° Novembre 2025

La nuova determinazione direttoriale delle Dogane posticipa nuovamente la scadenza per l'invio telematico dei documenti relativi ai prodotti soggetti ad accisa, fornendo ulteriore tempo per adeguarsi alle nuove procedure informatizzate.

e-DAS ed e-AD e invio telematico: proroga necessaria

Con la determinazione direttoriale prot. 345801/RU dell’11 giugno 2024 è stato previsto un nuovo rinvio relativo all’obbligo di presentazione in forma telematica del documento e-DAS e e-AD. Come è noto, Il primo documento serve a scortare i prodotti assoggettati ad accisa (assolta) per la movimentazione in ambito nazionale, il secondo, invece, è utilizzato per la circolazione in sospensioni di imposta dei prodotti soggetti alle imposte indirette previste dal Testo Unico delle Accise (TUA).

L’obbligo di presentazione dei suddetti documenti in forma esclusivamente telematica è stato fissato al 1° novembre 2025. Invero, deve rilevarsi che l’applicazione dell’obbligo in esame è stato già più volte differito, da ultimo, con la determinazione direttoriale prot. n. 130294/RU del 7 marzo 2023, era stato previsto il differimento al 1° luglio 2024 per l’e-AD e al 1° ottobre 2024 per l’e-DAS.

Nello specifico, la proroga è stata ritenuta necessaria dalle Dogane al fine di definire specifiche procedure per l’emissione dell’e-DAS nazionale per il trasporto di gas di petrolio liquefatti per carichi non predeterminati anche in relazione alla disciplina prevista per i destinatari non censiti.

Allo stesso modo le Dogane hanno ritenuto opportuno prorogare i termini di attuazione dell’obbligo di presentazione dell’e-AD per valutare gli effetti sul sistema di informatizzazione dei movimenti e dei controlli con particolare attenzione alla telematizzazione relativa agli oli lubrificanti e bitumi.

In generale, deve rilevarsi che l’esigenza di avviare e definire al meglio un processo di informatizzazione nella movimentazione dei prodotti sottoposti ad accisa nasce dalla volontà del legislatore di arginare fenomeni elusivi. Pertanto, l’informatizzazione impatterà sempre più su tutti gli operatori che sono parte dei processi di produzione, trasformazione e deposito dei beni sottoposti ad accisa.

Leggi anche EMCS tra novità su tracciati e interoperatività con AES: breve sintesi operativa

-

Premi assicurazioni 2024 detraibili se pagati con sistemi tracciabili

I premi assicurativi sono tra le tipologie di spesa più frequenti che i contribuenti scomputano in dichiarazione. Tuttavia negli ultimi anni gli importi di spesa massimi, che possono essere detratti, sono diminuiti significativamente.Di seguito un riepilogo dei premi attualmente detraibili in sede di dichiarazione dei redditi.

Dal 2020 è stata introdotta la maggiorazione della detrazione sui premi assicurativi contro eventi sismici. Dal 2018 i premi assicurativi per eventi sismici sono detraibili sempre al 19%, tuttavia per i premi assicurativi corrisposti a una impresa di assicurazione alla quale si è ceduto il credito di imposta della detrazione del 110% spettante per l'esecuzione di Interventi antisismici in zone ad alta pericolosità, la detrazione spettante per i premi assicurativi è elevata al 90 per cento.

Inoltre, sempre dal 2020 sono state date nuove regole riguardanti le modalità di pagamento. La detrazione dall’imposta lorda nella misura del 19 per cento degli oneri, spetta a condizione che l’onere sia sostenuto con versamento bancario o postale ovvero mediante altri sistemi di pagamento tracciabili. La disposizione non si applica alle detrazioni spettanti in relazione alle spese sostenute per l’acquisto di medicinali e di dispositivi medici, nonché alle detrazioni per prestazioni sanitarie rese dalle strutture pubbliche o da strutture private accreditate al Servizio sanitario nazionale.

Dall’anno d’imposta 2020 la detrazione d’imposta per

- Premi per assicurazioni sulla vita e contro gli infortuni

- Premi per assicurazioni per tutela delle persone con disabilità grave

- Premi per assicurazioni per rischio di non autosufficienza

- Premi per assicurazioni aventi per il rischio di eventi calamitosi

- Premi per rischio eventi calamitosi per assicurazioni stipulate contestualmente alla cessione del credito d’imposta relativo agli interventi sisma bonus al 110% ad un’impresa di assicurazione

varia in base all’importo del reddito complessivo. In particolare, essa spetta per intero ai titolari di reddito complessivo fino a 120.000 euro. In caso di superamento del predetto limite, il credito decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari a 240.000 euro. Per la verifica del limite reddituale si tiene conto anche dei redditi assoggettati a cedolare secca.

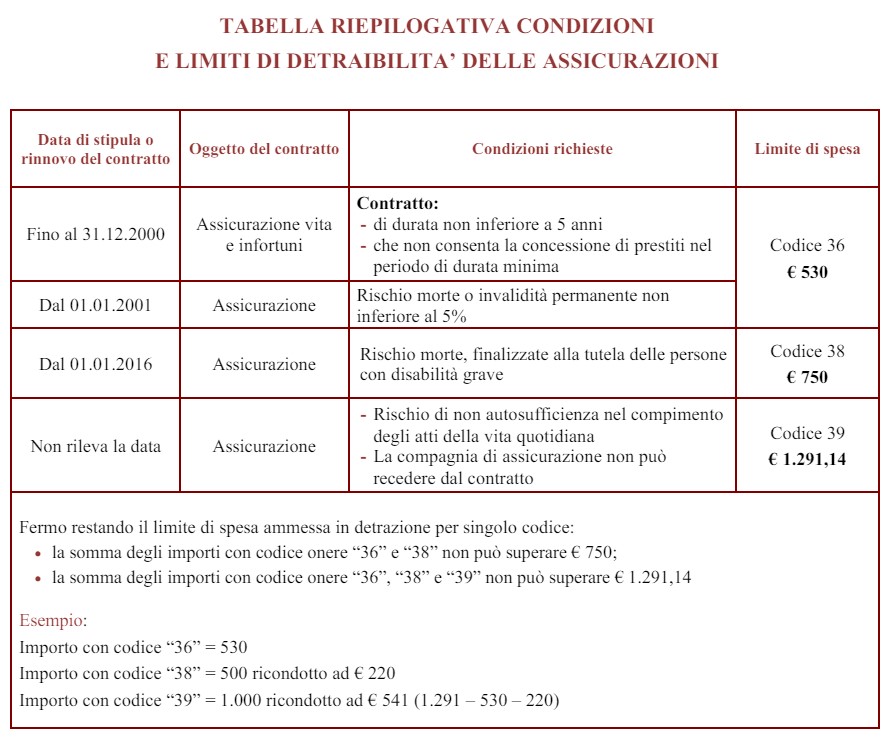

Premi assicurativi detraibili: vita e infortuni

Le spese sostenute per i premi di assicurazione sulla vita e contro gli infortuni sono detraibili in sede di dichiarazione dei redditi nella misura del 19% – art. 15, comma 1, lett. f), TUIR.La detrazione spetta per i premi versati per:

- i contratti di assicurazione sulla vita e contro gli infortuni, stipulati o rinnovati entro il 31.12.2000, a condizione che:

- la durata del contratto sia almeno di 5 anni;

- per tale periodo non sia consentita la concessione di prestiti;

- i contratti stipulati o rinnovati dal 2001, a condizione che abbiano ad oggetto:

- il rischio di morte;

- o invalidità permanente non inferiore al 5%.

La detrazione spetta anche per i premi pagati a compagnie assicurative estere (Circolare 137/1997 risposta 2.3.1).

La detrazione spetta anche per i premi versati per le assicurazioni contro gli infortuni relative al conducente auto, stipulate di norma in aggiunta all'ordinaria polizza R.C. auto (Circolare 95/2000 risposta 1.4.1).

La detrazione è calcolata su un ammontare massimo di 530 Euro, da intendersi complessivamente, anche in presenza di una pluralità di contratti. In tale importo devono essere comprese anche le spese indicate nella CU 2024 (punti da 341 a 352) con il codice 36.

Premi assicurativi tutela persone con disabilità grave

Dal 2016 sono detraibili nella misura del 19% i premi versati per i contratti di assicurazione aventi per oggetto il rischio di morte, finalizzati alla tutela delle persone con disabilità grave (così come definita dall'art. 3 comma 3 della L. 104/92, accertata con le modalità di cui all'art. 4 della L. 104/92).

Il limite massimo di spesa su cui calcolare la detrazione è pari a 750 Euro, al netto dei premi per le assicurazioni aventi per oggetto il rischio di morte o di invalidità permanente (codice 36), e deve comprendere anche i premi di assicurazione indicati nella sezione “Oneri detraibili” (punti da 341 a 352) della CU con il codice onere 38. Tale importo deve comprendere anche i premi relativi alle assicurazioni sulla vita e contro gli infortuni indicati nella sezione “Oneri detraibili” (punti da 341 a 352) della CU 2024 con il codice onere 36.

Se nel contratto di assicurazione sono indicati più beneficiari, uno dei quali abbia disabilità grave, l'importo massimo detraibile è quello più elevato di 750 Euro.

Premi assicurativi: rischio non autosufficienza atti vita quotidiana

Sono detraibili al 19% i premi di assicurazione relativi ai contratti che coprono il rischio di non autosufficienza nel compimento degli atti di vita quotidiana, così come definito dal DM 22.12.2000, a condizione che l'impresa di assicurazione non abbia la facoltà di recedere dal contratto.

Con decreto del Ministero delle finanze, sentito l’ISVAP, sono stabilite le caratteristiche alle quali devono rispondere i contratti che assicurano il rischio di non autosufficienza.

L'importo massimo su cui calcolare la detrazione è pari a 1.291,14 Euro, al netto dei premi per le assicurazioni aventi per oggetto il rischio di morte o di invalidità permanente (codice 36) e dei premi per le assicurazioni finalizzate alla tutela delle persone con disabilità grave (codice 38). Nell'importo massimo di spesa devono essere comprese anche le spese indicate nella CU 2024 (punti da 341 a 352) con il codice 39.

Per i contratti aventi ad oggetto il rischio di invalidità permanente, la detrazione dei premi spetta se la copertura è relativa ad una invalidità permanente non inferiore al 5 per cento, indipendentemente dalle cause che possano determinarla (infortuni o malattie).

In presenza di polizze che oltre a tale rischio coprono anche il rischio di invalidità permanente inferiore alla suddetta percentuale, la detrazione spetta con riferimento alla sola quota parte del premio corrisposto limitatamente alla copertura del rischio di invalidità non inferiore al 5 per cento. Tale quota può essere individuata dalla compagnia di assicurazione anche in modo forfetario, sulla base di dati obiettivi desunti dall’esperienza del portafoglio assicurativo e va, comunque, indicata separatamente, in valore assoluto o in percentuale del premio complessivo, nel contratto di polizza e nelle comunicazioni annuali all’assicurato.

La detrazione non spetta per i premi versati per garantire la copertura del rischio di invalidità temporanea, anche se totale (Circolare 20.03.2001 n. 29/E, risposta 1.4).

In presenza di contratti di assicurazione che coprono il rischio di non autosufficienza nel compimento degli atti della vita quotidiana, i premi danno diritto alla detrazione dall’imposta lorda a condizione che:

− l’impresa di assicurazione non abbia la facoltà di recedere dal contratto;

− i contratti medesimi rispondano alle caratteristiche individuate con decreto del Ministro delle finanze del 22 dicembre 2000.

Il citato decreto stabilisce, in particolare, che:

− gli atti della vita quotidiana cui fa riferimento la norma sono quelli concernenti l’assunzione di alimenti, l’espletamento delle funzioni fisiologiche e dell’igiene personale, la deambulazione e l’indossare gli indumenti. Si considera non autosufficiente anche il soggetto che necessita di sorveglianza continuativa e quello incapace di svolgere, anche solo in parte, uno o più dei predetti atti;

− i contratti possono essere stipulati nell’ambito dell’assicurazione malattia o dell’assicurazione sulla vita e devono prevedere la copertura del rischio per l’intera vita dell’assicurato. Se i contratti vengono stipulati nell’ambito delle assicurazioni sulla malattia, tale condizione si realizza attraverso contratti che prevedono una durata di dieci anni e il rinnovo obbligatorio da parte dell’impresa assicuratrice ad ogni scadenza, senza alcuna facoltà di recesso da parte di quest’ultima. In caso di polizze collettive stipulate dal datore di lavoro, la copertura del rischio deve riguardare almeno tutta la durata del rapporto di lavoro dell’assicurato. I contratti così stipulati devono disciplinare i diritti dell’assicurato riguardanti il recesso e la riduzione della prestazione assicurata e possono prevedere la facoltà dell’impresa assicuratrice di variare, ad intervalli non inferiori a cinque anni, l’importo dei premi in base all’evoluzione dell’esperienza statistica riferita alla collettività. Per le assicurazioni che prevedono il riscatto, nella polizza va evidenziata la parte di premio che si riferisce alla prestazione per il rischio di non autosufficienza per la quale spetta, pertanto, la detrazione dall’imposta.

Premi assicurativi: a chi spetta la detrazione

Il comma 2 dell'art. 15 del TUIR stabilisce che la detrazione spetta anche se le spese per i premi assicurativi sono state sostenute nell'interesse di un familiare fiscalmente a carico, fermo restando il limite complessivo su cui calcolare la detrazione.

A tal proposito si segnala il chiarimento offerto dall'Agenzia delle Entrate con la Circolare 17/E del 18.05.2006 in cui:

- ribadisce il concetto secondo cui se l'assicurato è un familiare fiscalmente a carico del dichiarante contraente, quest'ultimo ha comunque diritto alla detrazione del premio;

- afferma che se il familiare fiscalmente a carico del dichiarante, è sia assicurato che contraente, il dichiarante ha comunque la facoltà di detrazione del premio.

La detrazione, pertanto, è concessa quando:

- il dichiarante è sia il contraente che l'assicurato;

- il dichiarante è il contraente, ma l'assicurato è un familiare a carico;

- il familiare a carico del contraente è sia il contraente che l'assicurato.

Premi assicurativi: indicazioni nel mod. 730/2024 e nel modello Redditi PF 2024

All'interno del modello 730/2023 il limite di spesa detraibile è pari a:

- € 530 per i premi aventi per oggetto il rischio di morte o di invalidità permanente non inferiore al 5 per cento (righi da E8 a E10, codice 36);

- € 750 per i premi aventi per oggetto il rischio di morte, finalizzati alla tutela delle persone con disabilità grave (righi da E8 a E10, codice 38);

- € 1.291,14 per i premi per assicurazioni aventi ad oggetto il "rischio di non autosufficienza nel compimento degli atti della vita quotidiana", (righi da E8 a E10, codice 39).

- nessun limite per i premi relativi alle assicurazioni aventi per oggetto il rischio di eventi calamitosi stipulate a decorrere dal 1° gennaio 2018 e relative a unità immobiliari ad uso abitativo (righi da E8 a E13, codice 43)

- Premi per rischio eventi calamitosi per assicurazioni stipulate contestualmente alla cessione del credito d’imposta relativo agli interventi sisma bonus al 110% ad un’impresa di assicurazione (righi da E8 a E10, codice 81 che identifica le spese per le quali spetta la detrazione del 90 per cento).

Si fa presente che nel modello Redditi Persone Fisiche, tali spese si indicano nel quadro RP dai righi RP8 a RP13.

-

Come rateizzare i debiti da cartelle: guida 2024

Le Entrate hanno aggiornato e pubblicato la guida 2024 con tutte le regole sulla rateizzazione delle cartelle di pagamento.

Vediamo di seguito tutti i tipi di rateizzazione delle cartelle in base al debito e alla tipologia di ammortamento.

Prima però, facciamo una premessa e ricordiamo che l’articolo 19 del DPR n. 602/1973 e l’articolo 26 del D.Lgs. n. 46/1999 attribuiscono all’Agente della riscossione il potere di dilazionare il pagamento delle somme iscritte a ruolo.

I contribuenti possono chiedere ad Agenzia delle entrate-Riscossione di rateizzare le somme da versare in base all’ammontare del debito e alle condizioni economiche dichiarate o documentate.

Le rateizzazioni possono essere concesse per una durata massima di:

- 6 anni in caso di rateizzazione ordinaria,

- 10 anni, in caso di rateizzazione straordinaria, prorogabili, e compatibilmente con il limite minimo di 50 euro a rata.

Possono essere rateizzate le somme iscritte a ruolo da:

- Amministrazioni statali, Agenzie istituite dallo Stato, Autorità amministrative indipendenti e altri Enti pubblici previdenziali;

- altri Enti creditori (Comuni, Regioni, ecc.) a meno che non abbiano optato, comunicandolo ad AdeR, per una diversa determinazione che produrrà effetti a partire dal 30° giorno successivo alla ricezione della comunicazione; sul sito internet di AdeR, nelle sezioni Cittadini o Imprese e Professionisti, alla voce Rateizzazione è disponibile l’elenco degli Enti che hanno scelto di gestire da sé la rateizzazione dei loro crediti.

Sono invece escluse dall’ambito applicativo della rateizzazione, le somme affidate per la riscossione dagli Enti creditori ad Agenzia delle entrate-Riscossione:

- a. se già oggetto di una precedente rateizzazione decaduta per mancato pagamento del numero di rate, tempo per tempo previsto. Tale preclusione:

- opera in via definitiva nel caso di rateizzazioni riferite a richieste presentate a decorrere dal 16 luglio 2022; in tal caso il debito ricompreso in tali rateizzazioni decadute non può essere più dilazionato;

- può essere sanata se il debito era ricompreso, invece, in una precedente rateizzazione riferita ad una richiesta presentata fino al 15 luglio 2022; in tal caso il debito può essere nuovamente rateizzato solo se, preliminarmente, viene versata una somma corrispondente all’importo delle rate della precedente rateizzazione scadute alla data di presentazione della nuova richiesta;

- b. se riferite ai cosiddetti “debiti non dilazionabili”, cioè debiti che, per propria caratteristica o per ragioni di specialità della normativa di riferimento, non sono rateizzabili: per esempio, le violazioni di specifiche norme doganali oppure il recupero degli aiuti di stato (sul sito internet di AdeR, nelle sezioni Cittadini o Imprese e Professionisti, alla voce Rateizzazione è disponibile l’elenco dei tributi e dei tipi di imposta interessati).

- c. se affidate da quegli Enti che hanno deciso di non delegare ad AdeR il potere di rateizzare i loro crediti;

- d. oggetto della c.d. “Rottamazione ter” o della misura agevolativa del “Saldo e stralcio” per le quali si è determinata l’inefficacia della misura stessa per il mancato/insufficiente/tardivo pagamento di una delle rate in scadenza a partire dall’anno 2020.

Cartelle di pagamento: rateizzazione ordinaria

Il contribuente che si trova in una temporanea situazione di obiettiva difficoltà può richiedere e ottenere una rateizzazione ordinaria fino a un massimo di 72 rate mensili (6 anni).

Le rate del piano possono essere di importo costante o, su richiesta del contribuente, di importo crescente di anno in anno.

La rata minima è pari a 50 euro.

Cartelle di pagamento: rateizzazione per somme fino a 120 mila euro

Se il contribuente intende richiedere una rateizzazione per debiti di importo fino 120 mila euro, deve dichiarare di trovarsi nelle condizioni di temporanea e obiettiva difficoltà economica.

Non è necessario che presenti alcuna documentazione a supporto.

Cartelle di pagamento: rateizzazione per somme oltre 120 mila euro

Nel caso in cui i debiti ricompresi in ciascuna richiesta di rateizzazione, siano di importo superiore a 120 mila euro, la dilazione può essere concessa se il contribuente documenta la temporanea situazione di obiettiva difficoltà.

Per attestare la temporanea situazione di obiettiva difficoltà economica e determinare anche il numero di rate concedibili (fino a un massimo di 72), i contribuenti persone fisiche o ditte individuali in contabilità semplificata, devono allegare alla domanda la certificazione relativa all’Indicatore della Situazione Economica Equivalente (ISEE) del nucleo familiare.

Se il contribuente che chiede una dilazione è, invece, una persona giuridica o una ditta individuale in contabilità ordinaria, insieme all’istanza deve presentare la documentazione contabile necessaria a verificare:

- la sussistenza della condizione di temporanea difficoltà economica determinata dal valore dell’indice di liquidità, ricavato dalla situazione economico/patrimoniale dell’azienda, che deve essere inferiore a 1;

- il numero di rate concedibili (fino a un massimo di 72) in relazione al valore dell’Indice Alfa calcolato come rapporto tra l’importo del debito complessivo in rateizzazione e il valore della produzione (es. per le società di capitali, cooperative, mutue assicuratrici) oppure il totale dei ricavi e dei proventi (es. per le società di persone, ditte individuali, associazioni ecc.) moltiplicato per 100.

Cartelle di pagamento: rateizzazione straordinaria a 120 rate

I contribuenti che, oltre a una temporanea situazione di obiettiva difficoltà, abbiano anche una comprovata e grave situazione legata alla congiuntura economica, per ragioni estranee alla propria responsabilità e che quindi non sono in condizione di sostenere il pagamento del debito secondo un piano ordinario in 72 rate mensili, possono richiedere una rateizzazione straordinaria fino a 120 rate (10 anni).

I requisiti per la grave e comprovata situazione di difficoltà sono stabiliti dal decreto del Ministero dell'Economia e delle Finanze del 6 novembre 2013 che fissa anche il numero massimo di rate concedibili in base alla situazione economica.

In questo caso, come previsto dal decreto citato, le rate possono essere esclusivamente di importo costante.

Proroga della rateizzazzione

Se un contribuente dimostra il peggioramento della situazione di obiettiva difficoltà economica intervenuto dopo la concessione della prima rateizzazione, Agenzia delle entrate-Riscossione può concedere la rateizzazione in proroga.

La proroga è richiedibile una sola volta, e a condizione che non sia intervenuta la decadenza del piano per il quale si chiede la proroga.

La proroga può essere:

- ordinaria fino a un massimo di ulteriori 72 rate;

- straordinaria fino a un massimo di 120 rate nel caso in cui oltre al peggioramento della situazione di difficoltà economica sussiste anche la condizione di comprovata e grave situazione di difficoltà legata alla congiuntura economica.

Il numero massimo di rate concedibili per una richiesta di rateizzazione in proroga è determinato dalla differenza tra il numero delle rate richieste e concedibili (massimo 72 o massimo 120) e il numero delle rate scadute e non pagate alla data di accoglimento, del precedente piano di pagamento rateale per il quale si sta chiedendo la proroga.

I contribuenti devono indicare il numero di protocollo della rateizzazione per la quale richiedono la proroga e allegare i documenti, indicati sul modello, che attestano il peggioramento della temporanea situazione di obiettiva difficoltà economica.

-

Fondo Filiera Apistica: le regole per gli incentivi 2024

Viene pubblicato in GU n 112 del 21 maggio il decreto 2 aprile del Ministero dell'Agricoltura con la definizione dei criteri e delle modalità di riparto delle risorse disponibili sul Fondo per la tutela e il rilancio delle filiere apistica, brassicola, della canapa e della frutta a guscio.

Le risorse utilizzabili per le finalità del presente decreto assommano a euro 14.088.908,00; esse sono appostate sul capitolo di spesa 7099 – pg1,

- derivanti dalla somma di 4.088.908,00 euro, quali fondi residui dell'esercizio 2022,

- 5 milioni di euro, quali fondi dell'esercizio 2023,

- 5 milioni di euro quali fondi dell'esercizio 2024.

Il contributo è concesso nella forma di contributo a fondo perduto computato in relazione alle spese ammissibili di cui all'art. 6

I contributi vengono concessi fino ad esaurimento delle risorse stanziate nell'ambito dello specifico bando emanato dal soggetto gestore.

Fondo Filiera Apistica: i beneficiari

Beneficiari del fondo perduto le microimprese e le piccole e medie imprese (PMI) come definite all'art. 1, comma 1, lettera a), punto i) del regolamento (UE) 2022/2472 della Commissione del 14 dicembre 2022.

Sono escluse dalla concessione dei benefici le imprese che si trovano nelle condizioni di impresa in difficolta' cosi' come definita dai criteri di cui alla sezione 2.2 degli orientamenti della Commissione sugli aiuti di Stato per il salvataggio e la ristrutturazione di imprese non finanziarie in difficolta' (2014/C 249/01) o impresa che le succede.

Sono escluse dai pagamenti risultanti dai benefici di cui al presente decreto le imprese destinatarie di un ordine di recupero pendente a seguito di una precedente decisione della Commissione che dichiara un aiuto illegale e incompatibile con il mercato interno e che on hanno rimborsato o versato in un conto bloccato l'importo totale dell'aiuto illegittimo e incompatibile, inclusi gli interessi di recupero.Fondo Filiera Apistica: finalità

Gli interventi ammissibili sono finalizzati a sostenere gli investimenti delle imprese agricole volti all'aumento della loro competitività e della sostenibilità ambientale attraverso:

- a) la realizzazione di nuovi impianti e reimpianti nell’ambito delle specie afferenti alla filiera della frutta a guscio, ivi compresi interventi di manutenzione straordinaria dei castagneti tradizionali da frutto, compresa la trasformazione dei boschi cedui castanili in castagneti da frutto»;

- b) introduzione e/o ammodernamento degli impianti irrigui volti alla razionalizzazione nell'utilizzo della risorsa idrica, sia nei nuovi impianti che negli impianti esistenti, compresi sistemi di accumulo per irrigazione di soccorso in aree di montagna;

- c) introduzione di innovazioni nella gestione della difesa fitoiatrica, sia nei nuovi impianti che negli impianti esistenti. nonché’ della fase di lavorazione del prodotto fresco e post raccolta, e di essiccazione per ridurre il pericolo di malattie parassitarie»;

- d) una campagna informativa e di promozione, in continuità con le attività già avviate, rivolta al consumatore al fine di stimolare una domanda destagionalizzata ed un acquisto consapevole della qualità e degli effetti nutraceutici dei prodotti della specie afferenti alla filiera della frutta in guscio.

Fondo Filiera Apistica: entità del sostegno

Nel dettaglio, l'entità del sostegno è pari al 65% del costo dell'investimento ammissibile; tale aliquota e' aumentata all'80% del costo dell'investimento quando sostenuto da aziende condotte da giovani agricoltori.

Il contributo è concesso al Soggetto beneficiario nel limite dell'importo massimo di euro 100.000,00.

All'interno del medesimo bando sara' predisposta una graduatoria per ogni singola specie a guscio indicata.

Le spese sono ritenute ammissibili se corrispondenti ai seguenti criteri minimi

- a) spese riferite ad interventi effettuati nel limite di 5 (cinque) ettari di nuovi impianti e/o reimpianti per azienda; tale limite è elevato a 6 ettari quando le spese di impianto prevedono almeno due specie di frutta a guscio;

- b) sono altresi' ritenuti ammissibili, nel limite di 5 ettari, quegli interventi di manutenzione straordinaria dei castagneti tradizionali e/o trasformazione di cedui castanili in castagneto da frutto;

- c) applicazione dei costi standard come definiti nel documento «Metodologia per l'individuazione delle Unita' Di Costo Standard (Ucs) per i nuovi impianti arborei, per la Misura 4 dei Psr – Aggiornamento luglio 2022», elaborata ed applicata nell'ambito dei Programmi di sviluppo rurale, quando riferiti all'impianto base, alle lavorazioni aggiuntive effettuate e agli impianti irrigui realizzati sul medesimo impianto base;

- d) con l'applicazione del costo reale quando le voci di spesa non sono comprese nell'elenco delle voci UCS; queste voci possono essere finanziate, qualora ammissibili, solo previa rendicontazione di dettagliati giustificativi di spesa.

Le spese per beni e servizi legati all'introduzione di impianti irrigui sulle superfici sede dei nuovi impianti e/o reimpianti, nonche' all'introduzione di innovazioni nella gestione della difesa fitoiatrica, sono ammesse entro i seguenti massimali:

- a) 4.000,00 euro/ettaro se trattasi solo di impianto irriguo o solo di mezzi innovativi per la difesa fitoiatrica;

- b) 6.000,00 euro/ettaro qualora le spese di investimento riguardino entrambe le due predette tipologie di investimento.

Quando disponibile è obbligatorio l'utilizzo di materiale vivaistico «certificato» o con passaporto. Per la riconversione di boschi cedui di castagno in castagneti da frutto e il recupero di castagneti da frutto abbandonati, in caso di carenza di materiale certificato, è consentito l'uso di materiale di propagazione prelevato presso la propria azienda.

Per i rimanenti casi è consentito esclusivamente l'utilizzo di materiale prodotto secondo le vigenti normative di settore.

-

Autotrasporto e Guida Sicura 2024-2025: formazione dei conducenti

Il Comitato Centrale per l’Albo Nazionale delle persone fisiche e giuridiche che esercitano l’Autotrasporto di cose per conto di terzi con la collaborazione di RAM Logistica Infrastrutture e Trasporti SpA, realizzano una seconda edizione della Campagna di formazione “Guidiamo Sicuro” per le annualità 2024 – 2025.

Il progetto avrà una durata di 24 mesi e consisterà nella formazione teorica e pratica di 1.800 conducenti appartenenti alle imprese regolarmente iscritte all’Albo Nazionale Autotrasporto.

La Campagna di formazione ha l’obiettivo di perfezionare le competenze e le conoscenze dei conducenti rispetto a modalità di guida sicure ed ecosostenibili, nonché diffondere le migliori tecniche di guida in modo da determinare minori consumi, una corretta manutenzione del veicolo, maggiore sicurezza stradale e conseguente sostenibilità ambientale.

A tale scopo il Comitato, in collaborazione con RAM, intende selezionare 1.800 conducenti di veicoli stradali adibiti al trasporto merci per conto terzi su tutto il territorio nazionale da avviare ai corsi di formazione.

Autotrasporto e formazione conducenti: come partecipare al Bando Guida sicura

La partecipazione alla procedura di selezione dei conducenti è consentita esclusivamente alle imprese che, alla data di pubblicazione del bando, risultino regolarmente iscritte all’Albo Nazionale Autotrasporto.

Ciascuna impresa richiedente può candidare alla selezione un numero illimitato di conducenti, purché gli stessi, alla data di pubblicazione del bando e per l’intera durata della campagna di formazione, siano titolari, soci, collaboratori o dipendenti dell’impresa richiedente.

Potranno accedere anche i partecipanti alla precedente edizione fermo restando quanto previsto dal successivo articolo 6 ossia "si specifica che verranno ammessi prioritariamente i conducenti che non hanno già usufruito della formazione nella precedente Campagna Guidiamo Sicuro".

Per maggiori dettagli è possibile consultare il Bando 2024-2025.

Autotrasporto e formazione conducenti: presenta la domanda 2024

La domanda di partecipazione, da presentare tramite apposita piattaforma informatica le cui modalità di accesso e funzionamento sono reparibili sul sito del RAM, dovrà essere compilata in ogni sua parte e, una volta generata dalla piattaforma, dovrà essere firmata digitalmente dal Legale Rappresentante dell’impresa richiedente o da un procuratore generale o speciale (in tal caso deve essere prodotta la procura) e, di seguito, inviata tramite la medesima piattaforma a partire dalle ore 12:00 del giorno Lunedì 15 aprile 2024 fino alle ore 12:00 del giorno Lunedì 15 luglio 2024.

L’invio della domanda di partecipazione comporta accettazione integrale di tutte le clausole previste dal presente bando nonché impegno ad eseguire interamente la formazione (sessione di formazione teorica e pratica).

Autotrasporto e formazione conducenti: le lezioni

La Campagna di formazione prevede lo svolgimento di sessioni formative attinenti alle seguenti materie:

- Guida sicura: nozioni teoriche ed esercitazioni pratiche svolte con l’obiettivo di adottare comportamenti di guida corretti nonché di imparare a riconoscere e prevenire le situazioni di pericolo;

- Guida ecosostenibile: nozioni teoriche ed esercitazioni pratiche svolte con l’obiettivo di acquisire uno stile di guida che consenta di risparmiare carburante e diminuire l’usura del veicolo.

-

Contratti di espansione 2024: possibile riattivazione

Potrebbe essere in arrivo una nuova versione del contratto di espansione introdotto nel 2019 dal decreto Crescita.

Lo prevede un emendamento presentato dalla relatrice di maggioranza del disegno di legge sul lavoro ATTO 1532 bis attualmente all'esame in Commissione alla Camera.

Leggi in merito anche Assenze ingiustificate considerate dimissioni nel nuovo DDL Lavoro e DDL Lavoro la conciliazione potrà essere telematica

L'utilizzo dello strumento, che consente il pensionamento anticipato nel corso di ristrutturazioni aziendali concordate con le rappresentanze sindacali, sarebbe nuovamente limitato alle aziende medio- grandi, a partire dai 200 dipendenti

In attesa della (probabile) conferma della misura, dato che l'emendamento è stato proposto dalla maggioranza e non comporta pesanti finanziamenti pubblici, ricordiamo di seguito le principali caratteristiche e vediamo in una tabella un confronto con la misura dell'isopensione.

C'è da dire comunque che l'iter della nuova legge presentata a novembre 2023 è stato piuttosto rallentato nelle ultime settimane.

Leggi ulteriori dettagli in Isopensione uscita con 7 anni di anticipo fino al 2026

Contratto di espansione: come funziona

Nella norma istitutiva (in forma sperimentale) del contratto di espansione si prevedeva un regime di aiuto per la riorganizzazione delle imprese basato su un accordo in sede governativa con le rappresentanze sindacali, che comprendeva :

- cassa integrazione straordinaria e

- esodo anticipato fino a 5 anni dei lavoratori, con assegno ponte a carico dei datori di lavoro

- piano di formazione e riqualificazione per i lavoratori che rimangono e

- eventuale piano di assunzioni per agevolare il turn-over generazionale e di competenze con agevolazione prorogata per ulteriori 12 mesi

La misura , che inizialmente sostituiva l'istituto previsto dall'art 41 del D.LGS 148-2015 ( contratto di solidarietà espansiva) è stata prorogata piu volte e ampliata anche ad aziende di qualsiasi settore con almeno 50 dipendenti , ma NON era stata riconfermata con la legge di bilancio 2024.

Il decreto Lavoro (48/2023) inizialmente conteneva la proroga del contratto di espansione fino a tutto il 2025, poi defalcata dal testo finale . Era stata concessa invece la possibilità, per i contratti stipulati entro il 2022, di intervenire entro il 2023 per rimodulare le cessazioni dei rapporti di lavoro in un arco di tempo di 12 mesi ulteriori rispetto al termine individuato in origine.

Con questa novità restano a disposizione delle aziende come strumenti di accompagnamento alla pensione nel 2024:

- l'isopensione (art. 4, c. 1 e 2, della L. 92/2012)

- l’assegno straordinario dei fondi di solidarietà bilaterali e

- l’Ape sociale, riservata solo ad alcune categorie di lavoratori svantaggiati

Si ricorda che per presentare il piano l’impresa deve :- concordare con le RSA o alla RSU delle associazioni sindacali comparativamente più rappresentative le cause di sospensione o di riduzione dell'orario di lavoro, l'entità e la durata prevedibile, il numero dei lavoratori interessati, nonchè la volontà di sottoscrivere un contratto di espansione ex art. 41 comma 5 e 5 bis D.Lgs. 148/2015.

- Deve anche essere presentata domanda di esame congiunto della situazione aziendale al competente al Ministero del lavoro e delle politiche sociali, o agli uffici regionali .Per i lavoratori interessati dal piano di formazione e di riqualificazione e che non si trovano nella condizione di beneficiare dello scivolo pensionistico è prevista una cassa integrazione per un massimo di 18 mesi in cui la riduzione media oraria non può superare il 30% dell'orario giornaliero, settimanale o mensile dei lavoratori interessati.

Inoltre, per ciascun lavoratore la percentuale di riduzione complessiva dell'orario di lavoro può essere concordata, fino al 100% nel periodo coperto dal contratto.

Scivolo pensionistico del contratto di espansione: requisiti e costi

Il contratto di espansione consente di avviare piani concordati di esodo per i lavoratori che si trovino a non più di 60 mesi (5 anni) dal conseguimento del diritto alla pensione ( che puo essere sia di vecchiaia che pensione anticipata – legge 92 2012).

Nei 60 mesi sono comprese anche le cd. finestre in caso di accesso alle pensioni anticipate .

Gli interessati devono dare il loro consenso in forma scritta. L'accordo puo riguardare anche un periodo inferiore ai 5 anni.

A questi lavoratori il datore di lavoro riconosce un'indennità mensile, "di esodo", commisurata al trattamento pensionistico lordo maturato dal lavoratore al momento della cessazione del rapporto, fino alla prima decorrenza utile della pensione .

Per il versamento dell'indennità l'azienda gode del contributo dello Stato per 24 mesi pari all'importo di NASPI che sarebbe spettato al lavoratore .

Se l'uscita è correlata alla decorrenza di una pensione anticipata ( ma non Quota 100 o Quota 102), il datore di lavoro versa anche i contributi previdenziali utili al conseguimento del diritto, ridotti dell'importo della contribuzione figurativa, che viene comunque calcolata per intero.

Si sottolinea che la legge di bilancio 2022 ha modificato anche il meccanismo di decalage della NASPI che non iniziava a scendere dal 4° mese bensi:

- a partire dal 6 mese per i lavoratori fino a 49 anni

- a partire dal 8° mese per i lavoratori dai 50 anni

Questo portava un ulteriore risparmio per i datori di lavoro, in particolare nelle aziende in cui lo scivolo pensionistico venga utilizzato solo per due anni . Dopo i primi due anni, corrispondenti alla durata della NASPI, infatti, i costi dell'indennità ponte sono interamente a carico del datore di lavoro .

Contratto di espansione e nuove assunzioni: novità 2022

Un ulteriore beneficio era garantito alle imprese o gruppi di imprese con un organico superiore a 1.000 unità lavorative che si impegnino ad effettuare:

- almeno una assunzione

- per ogni tre lavoratori che usufruiscono dello scivolo pensionistico;

in questo caso la riduzione dei versamenti contributivi spetta per ulteriori 12 mesi.

Possibili anche assunzioni a tempo parziale.

La legge di bilancio 2022 aveva reso lo strumento più conveniente ricomprendendo assunzioni con contratto di apprendistato professionalizzante, di lavoratori in cassa integrazione straordinaria, purche rispondenti al piano di riorganizzazione e apporti nuove competenze all'azienda .

Confronto tra contratto di espansione e Isopensione

isopensione contratto di espansione aziende interessate sopra i 15 dipendenti imprese o reti di imprese sopra i 50 dipendenti requisiti prepensionamento 7 anni di distanza dalla decorrenza della pensione (fino al 2023) poi 4 5 anni costi per il datore di lavoro piu costoso: indennità ponte + contribuzione calcolata sulla retribuzione degli ultimi 48 mesi meno costoso: - solo indennità ponte verso la pensione di vecchiaia

- indennità + (contribuzione – valore della naspi) verso la pensione anticipata per 2 anni poi indennità + contribuzione

adempimenti accordo sindacale accordo sindacale in sede governativa tutela per i lavoratori da modifiche formative future salvaguardia solo se prevista nell'accordo salvaguardia a norma di legge -

Mansioni sottoposte ad obbligo di test antidroga

Sulla G.U. n. 234 del 06/10/2008 è stato pubblicato il Provvedimento del 18/09/2008 che recepisce quanto deliberato dalla Conferenza Stato Regioni in materia di definizione delle procedure per gli accertamenti sanitari di assenza di tossicodipendenza o di assunzione, anche sporadica, di sostanze stupefacenti o psicotrope in lavoratori addetti a mansioni che comportano particolari rischi per la sicurezza, l'incolumità e la salute proprie e di terzi.

Si tratta in particolare delle attività inerenti il settore trasporto, quali autisti e addetti alla guida di macchine movimentazione merci (carrelli elevatori, ecc.), nonché di quelle individuate nell'allegato al Provvedimento e riportate nella tabella sottostante.

Per tali mansioni sono obbligatori accertamenti sanitari preventivi e periodici anti droga.

Accertamenti sanitari e sanzioni contro l’uso di droghe al lavoro

Visita medica preventiva:

prima di adibire un lavoratore all'espletamento di mansioni comprese nell'elenco allegato al provvedimento il datore di lavoro provvede a richiedere al medico competente gli accertamenti sanitari del caso, comunicandogli il nominativo del lavoratore interessato.

Il medico competente verifica l'assenza di assunzione di sostanze psicotrope e stupefacenti sottoponendolo a specifici test di screening.

Il medico competente entro 30 giorni dalla richiesta predetta comunica la data ed il luogo della visita al lavoratore interessato almeno un giorno prima.

Visita medica periodica:

nel caso in cui i lavoratori siano addetti a mansioni comprese nel citato elenco, il datore di lavoro deve procedere all'effettuazione di visite mediche periodiche da parte del medico competente con cadenza almeno annuale.Il datore di lavoro informa il lavoratore interessato della data dell'accertamento e gli comunica il luogo ove l'accertamento si svolgerà all'inizio del turno di lavoro del giorno fissato per l'accertamento.

Nel caso in cui il lavoratore non si sottoponga all'accertamento di assenza di tossicodipendenza, la struttura sanitaria competente dispone, entro dieci giorni, un nuovo accertamento.

In caso di rifiuto non motivato del lavoratore, il datore di lavoro, ove non possa adibirlo ad altre mansioni diverse da quelle considerate a rischio, deve farlo cessare dalle mansioni comprese nell'elenco di cui all'allegato, fino a che non venga accertata l'assenza di tossicodipendenza.

Il datore di lavoro che non adempie all'obbligo di fare cessare dalla mansione il lavoratore tossicodipendente è sanzionato con l'arresto da 2 a 4 mesi o con l'ammenda da € 5.164,00 a € 25.799,00.

Le fasi della procedura di accertamento possono essere così riassunte:- il datore di lavoro comunica al medico competente, per iscritto, i nominativi dei lavoratori da sottoporre ad accertamento di assenza di tossicodipendenza e di assunzione di sostanze stupefacenti o psicotrope in base al fatto che svolgono le mansioni a rischio indicate nella citata tabella.

- il medico competente entro 30 giorni da quando riceve l'elenco dal datore di lavoro stabilisce il cronogramma per gli accessi dei lavoratori agli accertamenti definendo date e luogo di esecuzione degli stessi in accordo con il datore di lavoro che dovrà comunicarlo al lavoratore con un preavviso non superiore a un giorno.

- il lavoratore può rifiutarsi di eseguire la visita e viene sospeso dalla mansione; non si presenta agli accertamenti e non produce una valida giustificazione, lo stesso sarà sospeso in via cautelativa dalla mansione a rischio e riconvocato entro 10 giorni; non si presenta ma si giustifica, dovrà essere riconvocato entro dieci giorni.

In caso di positività degli accertamenti di primo livello il lavoratore viene giudicato temporaneamente inidoneo alla mansione e viene inviato alle strutture sanitarie competenti per l'effettuazione degli ulteriori approfondimenti diagnostici di secondo livello.

Qualora gli accertamenti clinici e tossicologici di secondo livello, eseguiti presso la struttura sanitaria competente, risultino positivi, verrà data comunicazione scritta al medico competente, il quale, a sua volta, certificherà l'inidoneità temporanea del lavoratore alla mansione e informerà il datore di lavoro che provvederà tempestivamente a far cessare dall'espletamento della mansione il lavoratore interessato.

In caso di positività il lavoratore avrà diritto ad accedere a programmi di recupero e alla sospensione del rapporto di lavoro.

I costi degli accertamenti sono a carico del datore di lavoro e vengono svolti, su segnalazione dello stesso datore, dal medico competente, mentre, invece, sono a carico del lavoratore le eventuali contro analisi.

ATTENZIONE La visita medica non può essere preassuntiva, perché vietata dalla Legge 300/70, ma deve essere preventiva post assuntiva, cioè effettuata dopo l'assunzione, prima che il lavoratore venga adibito alla mansione.

Tabella mansioni soggette ad test antidroga

Mansioni soggette a sorveglianza antidroga:

la tabella sotto riportata elenca le mansioni e le attività che comportano particolari rischi per la sicurezza, l'incolumità e la salute proprie e di terzi.

1) Attività per le quali e' richiesto un certificato di abilitazione per l'espletamento dei seguenti lavori pericolosi

- impiego di gas tossici (art. 8 del regio decreto 1927, e successive modificazioni);

- fabbricazione e uso di fuochi di artificio (di cui al regio decreto 6 maggio 1940, n. 635) e posizionamento e brillamento mine (di cui al decreto del Presidente della Repubblica 19 marzo 1956, n. 302);

- direzione tecnica e conduzione di impianti nucleari (di cui al decreto del Presidente della Repubblica 30 dicembre 1970, n. 1450, e s.m.).

2) Attività di trasporto

- conducenti di veicoli stradali per i quali e' richiesto il possesso della patente di guida categoria C, D, E , e quelli per i quali e' richiesto il certificato di abilitazione professionale per la guida di taxi o di veicoli in servizio di noleggio con conducente, ovvero il certificato di formazione professionale per guida di veicoli che trasportano merci pericolose su strada;

- personale addetto direttamente alla circolazione dei treni e alla sicurezza dell'esercizio ferroviario che esplichi attivita' di condotta, verifica materiale rotabile, manovra apparati di sicurezza, formazione treni, accompagnamento treni, gestione della circolazione, manutenzione infrastruttura e coordinamento e vigilanza di una o più' attività di sicurezza;

- personale ferroviario navigante sulle navi del gestore dell'infrastruttura ferroviaria con esclusione del personale di camera e di mensa;

- personale navigante delle acque interne con qualifica di conduttore per le imbarcazioni da diporto adibite a noleggio;

- personale addetto alla circolazione e a sicurezza delle ferrovie in concessione e in gestione governativa, metropolitane, tranvie e impianti assimilati, filovie, autolinee e impianti funicolari, aerei e terrestri;

- conducenti, conduttori, manovratori e addetti agli scambi di altri veicoli con binario, rotaie o di apparecchi di sollevamento, esclusi i manovratori di carri ponte con pulsantiera a terra e di monorotaie;

- personale marittimo di prima categoria delle sezioni di coperta e macchina, limitatamente allo Stato maggiore e sottufficiali componenti l'equipaggio di navi mercantili e passeggeri, nonché il personale marittimo e tecnico delle piattaforme in mare, dei pontoni galleggianti, adibito ad attività off-shore e delle navi posatubi;

- controllori di volo ed esperti di assistenza al volo;

- personale certificato dal registro aeronautico italiano;

- collaudatori di mezzi di navigazione marittima, terrestre ed aerea;

- addetti ai pannelli di controllo del movimento nel settore dei trasporti;

- addetti alla guida di macchine di movimentazione terra e merci.

3) Funzioni operative proprie degli addetti e dei responsabili della produzione, del confezionamento, della detenzione, del trasporto e della vendita di esplosivi