-

Retribuzioni minime e massimali contributivi 2025

Con la Circolare n. 26 del 30 gennaio 2025, l'INPS illustra il limite di retribuzione giornaliera dei dipendenti ai fini contributivi per l'anno 2025, aggiorna anche gli altri parametri necessari per il calcolo delle contribuzioni dovute in ambito previdenziale e assistenziale e fornisce le istruzioni ai datori di lavoro per la regolarizzazione del mese di gennaio.

In particolare, per la generalità dei lavoratori, il minimale di retribuzione giornaliera per il 2025 è fissato a 57,32 euro.

Il minimale orario ai fini contributivi per i contratti di lavoro a tempo parziale ammonta a 8,60 euro.

Al penultimo paragrafo una tabella di riepilogo dei principali valori e l'indice completo dei contenuti della circolare.

Retribuzioni minime ai fini contributii: le regole

L'istituto ricorda che la contribuzione previdenziale e assistenziale non può essere calcolata su imponibili giornalieri inferiori a quelli stabiliti dalla legge.

Secondo quanto disposto dall’articolo 1, comma 1, del D.L. 9 ottobre 1989, n. 338, convertito, con modificazioni, dalla legge 7 dicembre 1989, n. 389, “La retribuzione da assumere come base per il calcolo dei contributi di previdenza e di assistenza sociale non può essere inferiore all'importo delle retribuzioni stabilito da leggi, regolamenti, contratti collettivi, stipulati dalle organizzazioni sindacali maggiormente rappresentative su base nazionale, ovvero da accordi collettivi o contratti individuali, qualora ne derivi una retribuzione d'importo superiore a quello previsto dal contratto collettivo”.

Il limite minimo di retribuzione giornaliera, ai sensi di quanto disposto dall’articolo 7, comma 1, secondo periodo, del D.L. 12 settembre 1983, n. 463, convertito, con modificazioni, dalla legge 11 novembre 1983, n. 638 (come modificato dall’articolo 1, comma 2, del D.L. n. 338/1989), non può essere inferiore al 9,50% dell’importo del trattamento minimo mensile di pensione a carico del Fondo pensioni lavoratori dipendenti (FPLD) in vigore al 1° gennaio di ciascun anno.

Retribuzioni minime e massimali contributivi – Indice

Retribuzioni minime e massimali contributivi 2025

Descrizione Importo (Euro) Minimale di retribuzione giornaliera 57,32 Minimale di retribuzione oraria per contratti a tempo parziale 8,60 Retribuzioni convenzionali in genere 31,85 Quota di retribuzione soggetta all'aliquota aggiuntiva dell'1% 55.448,00 annui (4.621,00 mensili) Massimale annuo della base contributiva e pensionabile 120.607,00 Importo a carico dello Stato per prestazioni di maternità obbligatoria 2.508,04 Massimale giornaliero per i contributi di malattia e maternità dei lavoratori dello spettacolo a tempo determinato 120,00 Anno 2025

Euro

Trattamento minimo mensile di pensione

603,40

Limite settimanale per l’accredito dei contributi (40%)

241,36

Limite annuale per l’accredito dei contributi, arrotondato all’unità di euro (*)

12.551,00

INDCE COMPLETO

1. Minimali di retribuzione giornaliera per la generalità dei lavoratori dipendenti

2. Minimale di retribuzione per il personale iscritto al Fondo Volo

3. Minimale contributivo per le retribuzioni convenzionali in genere

3.1 Retribuzioni convenzionali per gli equipaggi delle navi da pesca (L. n. 413/1984)

3.2 Retribuzione convenzionale per i pescatori della piccola pesca marittima e delle acque interne associati in cooperativa (L. n. 250/1958)

3.3 Lavoratori a domicilio

4. Minimale ai fini contributivi per i rapporti di lavoro subordinato a tempo parziale

5. Quota di retribuzione soggetta all'aliquota aggiuntiva dell’1%

6. Massimale annuo della base contributiva e pensionabile

7. Limite per l'accredito dei contributi obbligatori e figurativi

8. Importi che non concorrono a formare il reddito di lavoro dipendente

9. Rivalutazione dell’importo a carico del bilancio dello Stato per prestazioni di maternità obbligatoria

10. Lavoratori dello spettacolo: valori per il calcolo del contributo di solidarietà, dell’aliquota aggiuntiva dell’1% e massimali giornalieri

10.1 Lavoratori iscritti a forme pensionistiche obbligatorie dopo il 31 dicembre 1995

10.2 Lavoratori già iscritti a forme pensionistiche obbligatorie al 31 dicembre 1995

10.3 Precisazioni

10.4 Massimale giornaliero per i contributi di malattia e maternità dei lavoratori dello spettacolo con contratto a tempo determinato

11. Lavoratori sportivi: valori per il calcolo del contributo di solidarietà, dell’aliquota aggiuntiva dell’1% e massimali giornalieri

11.1 Lavoratori sportivi iscritti a forme pensionistiche obbligatorie dopo il 31 dicembre 1995

11.2 Lavoratori sportivi già iscritti a forme pensionistiche obbligatorie al 31 dicembre 1995

11.3 Precisazioni

12. Datori di lavoro iscritti alla Gestione pubblica

12.1 Precisazioni

12.2 Massimale contributivo previsto per i direttori generali, amministrativi e sanitari delle aziende sanitarie locali e delle aziende ospedaliere e per i direttori scientifici degli Istituti di ricovero e cura a carattere scientifico (IRCCS) di diritto pubblico

12.3 Retribuzione annua concedibile riferita al congedo straordinario di cui all’articolo 42, comma 5, del D.lgs n. 151/2001

13. Regolarizzazione relativa al mese di gennaio 2025

Regolarizzazione contributiva gennaio 2025

I datori di lavoro che per il versamento dei contributi relativi al mese di gennaio 2025 non abbiano potuto tenere conto dei valori contributivi aggiornati possono regolarizzare detto periodo :

- senza oneri aggiuntivi,

- entro il giorno 16 APRILE 2025 ( terzo mese successivo a quello di pubblicazione della circolare)

Ai fini della regolarizzazione:

- i datori di lavoro che utilizzano la sezione “PosContributiva” del flusso Uniemens devono calcolare le differenze tra le retribuzioni imponibili in vigore al 1° gennaio 2025 e quelle assoggettate a contribuzione per lo stesso mese per portarle in aumento delle retribuzioni imponibili individuali del mese in cui è effettuata la regolarizzazione (nell’elemento <Imponibile> di <Dati Retributivi> di <Denuncia Individuale>), calcolando i contributi dovuti sui totali ottenuti. L'importo della differenza contributiva a credito dell'azienda relativa al versamento dell’aliquota aggiuntiva dell’1% da restituire al lavoratore, deve essere riportato nella denuncia Uniemens, nell’elemento <DatiRetributivi>, <Contribuzione Aggiuntiva>, <Regolarizz1PerCento>, <RecuperoAggRegolarizz>.

- Per i lavoratori iscritti alla Gestione pubblica, il valore della quota da recuperare deve essere riportato nell’elemento <Contrib1PerCento> della <ListaPosPA>, preceduto dal segno negativo; anche in questo caso, come già illustrato nel paragrafo 5, il valore indicato in tale elemento non deve essere ricompreso nell’elemento <Contributo> della Gestione pensionistica.

-

Dichiarazione Iva 2025: pubblicati i modelli con le relative istruzioni

Con Provvedimento del 15.01.2025 n. 9491, l'Agenzia delle Entrate ha approvato e pubblicato i modelli di dichiarazione IVA/2025 concernenti l’anno di imposta 2024, con le relative istruzioni, da presentare nell’anno 2025 ai fini dell’imposta sul valore aggiunto, in particolare:

- il Modello IVA/2025 composto da:

- il frontespizio, contenente anche l’informativa relativa al trattamento dei dati personali;

- i quadri (VA-VC-VD-VE-VF-VJ-VH-VM-VK-VN-VL-VP-VQ -VT-VX-VO-VG),

L’ente o società commerciale controllante deve comprendere nella propria dichiarazione anche il prospetto IVA 26 PR/2025 (composto dei quadri VS-VV-VW-VY-VZ) per l’indicazione dei dati relativi alla liquidazione dell’IVA di gruppo.

- il Modello IVA BASE/2025 composto da:

- il frontespizio, contenente anche l’informativa relativa al trattamento dei dati personali;

- i quadri VA, VE, VF, VJ, VH, VP, VL, VT e VX.

I dati relativi alla determinazione dell’IVA da versare o del credito d’imposta devono essere indicati nel quadro VX.

Le opzioni e le revoche previste in materia di IVA e di imposte sui redditi devono essere comunicate utilizzando il quadro VO della dichiarazione annuale IVA/2025.

Scarica i Modelli Iva 2025 e le relative istruzioni.

La dichiarazione IVA relativa all’anno di imposta 2024 deve essere presentata nel periodo compreso tra il 1° febbraio e il 30 aprile 2025.

Principali modifiche al modello IVA/2025 di carattere generale

Come illustrato nelle istruzioni allegate al modello Iva 2025, ecco le principali modifiche, di carattere generale, apportate quest'anno:

- QUADRO VM

Il quadro è stato rinominato in “Versamenti auto F24 elementi identificativi” per dare seguito a quanto previsto dall’ art. 1, comma 93, della legge n. 213 del 2023. - QUADRO VO

Nella sezione 1, è stato previsto il rigo VO18 riservato alle organizzazioni di volontariato e alle associazioni di promozione sociale che hanno scelto di optare, nell’ anno oggetto della presente dichiarazione, per l’applicazione del regime previsto dall’art. 1, commi da 54 a 63, della legge n. 190 del 2014.

Nella sezione 2, è stato introdotto il rigo VO27, riservato alle imprese giovanili in agricoltura che hanno optato per l’applicazione del regime fiscale agevolato previsto dall’art. 4, comma 1, della legge n. 36 del 2024. Prospetto IVA 26/PR. - QUADRO VW

Nel rigo VW 26 è stato introdotto il campo 2, che deve essere compilato per indicare i crediti trasferiti dalle società del gruppo ritornate operative, non più rientranti nella disciplina delle società di comodo di cui all’art 30 della legge n. 724 del 1994.

- il Modello IVA/2025 composto da:

-

Certificazione Unica 2025: pubblicati i Modelli con relative istruzioni

L’Agenzia delle entrate, con Provvedimento del 15 gennaio 2025 n. 9454, ha approvato il modello di Certificazione Unica “CU 2025”, relativa all’anno 2024, unitamente alle istruzioni di compilazione, nonché del frontespizio per la trasmissione telematica e del quadro CT con le relative istruzioni.

Individuate anche le modalità per la comunicazione dei dati contenuti nelle Certificazioni Uniche e approvate le relative specifiche tecniche per la trasmissione telematica.

I sostituti d'imposta utilizzano la Certificazione Unica 2025 (CU), per attestare sia i redditi di lavoro dipendente e assimilati sia i redditi di lavoro autonomo, provvigioni e redditi diversi.

Scarica il Modello di Certificazione Unica 2025 (sintetico e ordinario)

Termine di presentazione CU 2025

Per il periodo d’imposta 2024, i sostituti d’imposta devono trasmettere in via telematica all’Agenzia delle Entrate:

- entro il 16 marzo 2025, le certificazioni relative ai redditi di lavoro dipendente, ai redditi di lavoro autonomo non esercitato abitualmente e ai redditi diversi,

- entro il 31 marzo 2025, le certificazioni relative ai redditi di lavoro autonomo rientranti nell’esercizio di arte o professione abituale ovvero entro il termine di presentazione della dichiarazione dei sostituti d’imposta (modello 770),

- entro il 31 ottobre 2025 per le certificazioni contenenti esclusivamente redditi esenti o non dichiarabili mediante la dichiarazione precompilata.

Le predette certificazioni, sottoscritte anche mediante sistemi di elaborazione automatica, sono consegnate al percipiente entro il 16 marzo.

I termini che scadono di sabato o in un giorno festivo sono prorogati al primo giorno feriale successivo.

Il sostituto d’imposta che nell’anno 2025 ha prestato assistenza fiscale deve trasmettere per via telematica all’Agenzia delle entrate le dichiarazioni Mod. 730/2025 e i corrispondenti prospetti di liquidazione (Mod. 730- 3) nonché le schede riguardanti le scelte (Mod. 730-1) entro i seguenti termini:

- 15 giugno per le dichiarazioni presentate entro il 31 maggio;

- 29 giugno per quelle presentate dal 1° al 20 giugno;

- 23 luglio per quelle presentate dal 21 giugno al 15 luglio;

- 15 settembre per quelle presentate dal 16 luglio al 31 agosto;

- 30 settembre per quelle presentate dal 1 al 30 settembre.

Con separato provvedimento del Direttore dell’Agenzia delle Entrate sono stabilite le modalità per la trasmissione all’Agenzia delle Entrate, entro lo stesso termine, dei dati contenuti nella scheda per la scelta della destinazione dell’otto per mille, del cinque per mille e del 2 per mille dell’IRPEF del (Mod. 730-1)

Allegati: -

Piano strategico della ZES unica: il testo completo

Con decreto del Presidente del Consiglio dei ministri 31 ottobre 2024, registrato dalla Corte dei conti al n. 3190/2024, è stato approvato, ai sensi dell'art. 11, comma 3, del DL n. 124/2023, il piano strategico della ZES unica.

Scarica il testo del piano strategico della ZES unica

Il Piano Strategico della ZES Unica del Mezzogiorno si pone l'obiettivo di rilanciare lo sviluppo economico e infrastrutturale delle aree meno sviluppate del Sud Italia.

Piano strategico della ZES unica: le Filiere strategiche

Il Piano Strategico ZES individua nove filiere strategiche da rafforzare per promuovere lo sviluppo economico del Mezzogiorno, valorizzando le specificità produttive regionali. Le filiere prioritarie sono:

- Agroalimentare & Agroindustria:

- Settore centrale per il sistema economico italiano, con forti connessioni alla transizione ecologica e tecnologica.

- Coinvolge più di 538.000 addetti e oltre 63.000 imprese, con una significativa proiezione internazionale.

- Turismo:

- Settore chiave per il Mezzogiorno con alto potenziale di crescita, legato all'incremento del turismo internazionale.

- Elettronica & ICT:

- Settore ad alta intensità tecnologica con forte capacità innovativa e occupazione qualificata.

- Automotive:

- Filiera strategica in termini di competitività internazionale e buona progettualità, con importanti ricadute occupazionali.

- Made in Italy di qualità:

- Comprende moda, arredamento e altre eccellenze italiane, con potenziale per aumentare l’export e l’occupazione.

- Chimica & Farmaceutica:

- Filiera ad alto contenuto tecnologico con effetti positivi di cross-fertilization su altri settori.

- Navale & Cantieristica:

- Settore industriale importante per il Mezzogiorno, con alte retribuzioni e una buona presenza di contratti stabili.

- Aerospazio:

- Comparto ad alta intensità tecnologica con rilevante presenza di laureati e capacità di abilitare la crescita economica.

- Ferroviario:

- Filiera avanzata, con un focus sulla componente industriale e tecnologica.

Questi settori sono selezionati in base a criteri di competitività, potenziale di mercato e capacità di generare occupazione e innovazione.

Inoltre, per sviluppare un’industria moderna e innovativa, in grado di posizionarsi su segmenti ad alto valore aggiunto, sono state selezionate tre tecnologie da promuovere:

- le tecnologie digitali,

- le tecnologie pulite ed efficienti sotto il profilo delle risorse (Cleantech)

- e le biotecnologie (Biotech).

Piano Strategico della ZES Unica: incentivi e agevolazioni per le imprese

Il Piano Strategico della ZES Unica prevede un’ampia gamma di incentivi e agevolazioni per le imprese che operano nel Mezzogiorno. Tra le principali misure disponibili si includono:

1. Fiscalità di vantaggio

Credito d’imposta per investimenti:

- Riconosciuto per l’acquisizione di beni strumentali nuovi destinati a strutture produttive situate nella ZES.

- La percentuale del credito varia in base alla dimensione dell’impresa e alla localizzazione dell’investimento (es. fino al 60% per le piccole imprese in determinate aree)

Credito d’imposta per il settore agricolo e della pesca:

- Specificamente per gli investimenti nel settore della produzione primaria, con intensità differenziate in base alla localizzazione e al tipo di impresa.

2. Incentivi per l’occupazione

Bonus giovani:

- Esenzione totale dei contributi previdenziali per l’assunzione di giovani under 35, con un massimo di 650 euro al mese per 24 mesi.

Bonus donne:

- Sostegno per l’assunzione di donne svantaggiate, con analoghe condizioni di esenzione contributiva.

3. Finanziamenti e sovvenzioni

- Contributi a fondo perduto e finanziamenti agevolati per nuove imprese e per lo sviluppo di progetti innovativi.

- Misure specifiche per le aree di crisi industriale.

4. Capitale di rischio

- Fondo Cresci al Sud:

- Investimenti in capitale di rischio per favorire la crescita delle PMI nell’area ZES

5. Semplificazioni amministrative

- Regime autorizzatorio semplificato (autorizzazione unica), che riduce i tempi e gli oneri burocratici per le imprese che intendono investire nella ZES unica.

6. Zone franche doganali

- Agevolazioni per l’import-export attraverso la creazione di aree con regime doganale semplificato.

Questi strumenti mirano a incentivare nuovi investimenti, aumentare la competitività delle imprese locali e stimolare l'occupazione.

Allegati: - Agroalimentare & Agroindustria:

-

Legge di Bilancio 2025: il testo pubblicato in Gazzetta Ufficiale

Pubblicato sulla Gazzetta Ufficiale Serie generale n. 305 Supplemento ordinario n. 43/L del 31.12.2024 la Legge di Bilancio 2025 (legge del 30.12.2024 n. 207) di previsione dello Stato per l'anno finanziario 2025 e bilancio pluriennale per il triennio 2025-2027.

Scarica il testo Legge di Bilancio 2025 (legge del 30.12.2024 n. 207)

Di seguito, una breve analisi dei principali interventi previsti.

Legge di Bilancio 2025: riduzione della pressione fiscale

Riforma IRPEF

Confermate le aliquote per scaglioni di reddito da impiegare, a decorrere dall’anno 2025, per il calcolo dell’imposta lorda sul reddito delle persone fisiche così articolate:

- fino a 28.000 euro, 23%;

- oltre 28.000 euro e fino a 50.000 euro, 35%;

- oltre 50.000 euro, 43%,

con modifiche alle detrazioni per i redditi da lavoro dipendente.

Incentivi fiscali per lavoratori a basso reddito

Il comma 4 (comma 3 dell'ex articolo 2) prevede il riconoscimento ai titolari di reddito di lavoro dipendente ad eccezione dei percettori di redditi da pensione che hanno un reddito complessivo non superiore a 20.000 euro, una somma, che non concorre alla formazione del reddito, determinata applicando al reddito di lavoro dipendente del contribuente la percentuale corrispondente di seguito indicata:

- 7,1 per cento, se il reddito di lavoro dipendente non è superiore a 8.500 euro;

- 5,3 per cento, se il reddito di lavoro dipendente è superiore a 8.500 euro ma non a 15.000 euro;

- 4,8 per cento, se il reddito di lavoro dipendente è superiore a 15.000 euro.

Ai soli fini dell’individuazione della percentuale, il reddito di lavoro dipendente è rapportato all’intero anno.

Legge di Bilancio 2025: politiche per il lavoro

Taglio cuneo fiscale lavoratori dipendenti

Con riferimento ai redditi da lavoro dipendente fino a 20.000 euro è riconosciuta una somma, che non concorre alla formazione del reddito, calcolata in percentuale decrescente per scaglioni al crescere del reddito,mentre per i redditi da lavoro dipendente compresi tra 20.000 e 40.000 euro è riconosciuto contributo in cifra fissa pari a 1.000 euro per redditi fino a 32.000 euro, e d’importo decrescente per redditi superiori a 32.000 euro e 40.000 euro fino ad azzerarsi alla soglia dei 40.000 euro.

Incentivi assunzioni

Il comma 399 (ex art. 70 della bozza della legge di bilancio) dispone una proroga dell’incentivo fiscale alle nuove assunzioni di personale dipendente al periodo d’imposta successivo a quello in corso al 31 dicembre 2024 ed ai successivi due.

Legge di Bilancio 2025: sostegno alle famiglie

Bonus natalità

Al fine di incentivare la natalità e contribuire alle spese per il suo sostegno, il comma 206 (ex articolo 31) stabilisce che per ogni figlio nato o adottato dal 1° gennaio 2025 è riconosciuto un importo una tantum pari a 1.000 euro, erogato nel mese successivo al mese di nascita o adozione.

Il beneficio è corrisposto per i figli di:

- cittadini italiani o di uno Stato membro dell’Unione europea, o loro familiari, titolari del diritto di soggiorno o del diritto di soggiorno permanente,

- ovvero di cittadini di uno Stato non appartenente all’Unione europea in possesso del permesso di soggiorno UE per soggiornanti di lungo periodo o titolari di permesso unico di lavoro autorizzati a svolgere un’attività lavorativa per un periodo superiore a sei mesi o titolari di permesso di soggiorno per motivi di ricerca autorizzati a soggiornare in Italia per un periodo superiore a sei mesi,

residenti in Italia e a condizione che il nucleo familiare di appartenenza del genitore richiedente abbia un valore di ISEE non superiore a 40.000 euro annui (viene computato al netto dell’assegno unico e universale per i figli a carico).

Il beneficio è riconosciuto dall’INPS su domanda.

Congedi parentali

Il comma 217 (ex articolo 34 della bozza) prevede un incremento dell’indennità all’80% della retribuzione per un mese aggiuntivo fino ai sei anni di età del bambino:

- riguarda i lavoratori dipendenti e si applica a periodi entro il sesto anno di vita del bambino o entro il sesto anno dall'ingresso in famiglia nel caso di adozioni o affidamenti.

- l'indennità per congedo parentale è elevata all'80% della retribuzione per un massimo di due mesi, in alternativa ai genitori, successivamente a un primo mese già previsto

Legge di Bilancio 2025: agevolazioni fiscali per la casa

Il comma 54 (ex articolo 8 della bozza) modifica alcune disposizioni relative alle detrazioni fiscali previste per interventi sugli edifici, con un focus specifico su:

- Recupero del patrimonio edilizio.

- Riqualificazione energetica degli edifici.

Modificando l’articolo 16-bis, comma 1, del TUIR, anticipa i termini della riduzione dal 36 al 30% dell’aliquota di detrazione delle spese per interventi di recupero del patrimonio edilizio e di riqualificazione energetica degli edifici al 1° gennaio 2025.

Si prevede una riduzione delle aliquote di detrazione per l'Ecobonus, l'agevolazione fiscale destinata agli interventi di efficientamento energetico degli edifici. Attualmente, per le spese sostenute fino al 31 dicembre 2024, le detrazioni variano tra il 50% e il 65%, a seconda del tipo di intervento. A partire dal 1° gennaio 2025, le nuove aliquote saranno:

- 50% per le spese sostenute nel 2025 relative all'abitazione principale.

- 36% per le spese sostenute nel 2025 per immobili diversi dall'abitazione principale.

- 36% per le spese sostenute nel 2026 e 2027 per l'abitazione principale.

- 30% per le spese sostenute nel 2026 e 2027 per immobili diversi dall'abitazione principale.

Queste modifiche rappresentano una significativa riduzione rispetto alle aliquote attuali.

Dopo l'esame della Commissione Bilancio, è stata stabilita l'esclusione dall’applicazione della nuova detrazione prevista dalla disciplina dell’ecobonus e della riqualificazione edilizia, gli interventi di sostituzione degli impianti di climatizzazione invernale con caldaie uniche alimentate a combustibili fossili.

Bonus mobili 2025

Ai contribuenti che già fruiscono della detrazione per gli interventi di ristrutturazione edilizia viene riconosciuta un’ulteriore detrazione dall'imposta lorda per l’acquisto di:

- mobili

- e di grandi elettrodomestici:

- di classe non inferiore alla classe A per i forni,

- alla classe E per le lavatrici, le lavasciugatrici e le lavastoviglie,

- alla classe F per i frigoriferi e i congelatori, per le apparecchiature per le quali sia prevista l'etichetta energetica,

finalizzati all’arredo dell’immobile oggetto di ristrutturazione, per le spese sostenute nel 2025 e con lo stesso limite di spesa detraibile di 5.000 euro previsto per il 2024.

Nuovo bonus elettrodomestici 2025

Per sostenere la competitività dell’industria, l’occupazione e l’efficienza energetica domestica, nel 2025 viene concesso un contributo ai consumatori finali per l’acquisto di elettrodomestici ad alta efficienza energetica (classe B o superiore) prodotti in Europa, a condizione che il vecchio apparecchio venga smaltito correttamente.

Il contributo:- è pari al 30% del costo dell’elettrodomestico,

- fino a un massimo di 100 euro per ciascun acquisto,

- elevato a 200 euro per famiglie con un ISEE inferiore a 25.000 euro.

È possibile beneficiare dell’incentivo per un solo elettrodomestico per nucleo familiare.

Allegati: - Senza categoria

Legge annuale per il mercato e la concorrenza 2023 pubblicata in Gazzetta Ufficiale

Pubblicata nella Gazzetta Ufficiale del 17.12.2024 n. 295 la "Legge annuale per il mercato e la concorrenza 2023" (Legge del 16.12.2024 n. 193) in vigore dal 18 dicembre, che introduce misure per rafforzare la concorrenza nei settori chiave dell'economia e garantire maggiore trasparenza e competitività.

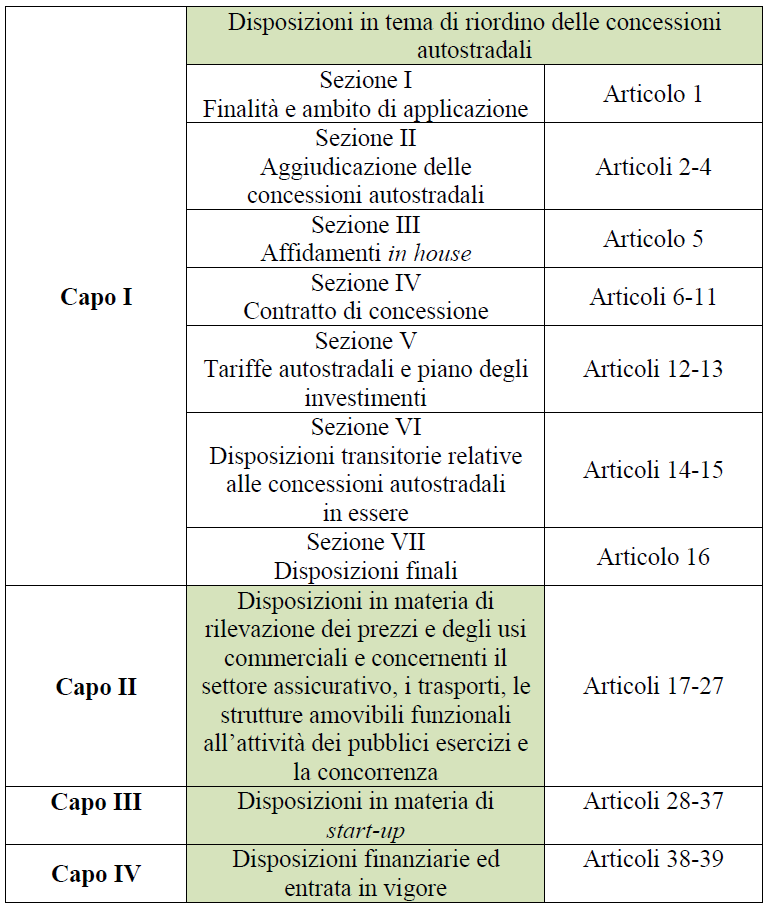

Il testo, originariamente costituito da 31 articoli, dopo la sua approvazione definitiva risulta composto da 40 articoli, suddivisi in quattro Capi:

Come riportato nel Dossier del Governo, il provvedimento, che rientra tra gli atti legislativi da adottare nell'ambito dell'attuazione del Piano nazionale di ripresa e resilienza (PNRR), componente 2 concernente «Digitalizzazione, innovazione e competitività nel sistema produttivo», Missione 1 in materia di digitalizzazione, innovazione, competitività, cultura e turismo (M1C2-11) contiene disposizioni in materia di riordino delle concessioni autostradali, intervenendo su molteplici aspetti, quali: le procedure di aggiudicazione, gli affidamenti in house, i contratti concessori, la loro durata e le relative procedure di recesso e risoluzione, nonché sulla fissazione e l'aggiornamento delle tariffe autostradali e sulla pianificazione degli investimenti finalizzati alla manutenzione straordinaria delle autostrade.

Talune norme transitorie riguardano le concessioni in essere.Altre disposizioni del disegno di legge concernono la rilevazione dei prezzi e gli usi commerciali, la tutela dei consumatori dalle operazioni di riporzionamento dei prodotti preconfezionati, nonché la concorrenza nel settore assicurativo, i trasporti, le comunicazioni e le strutture amovibili funzionali all'attività dei pubblici esercizi (cd. dehors).

Nel corso dell'esame in sede referente sono state introdotte disposizioni concernenti le informazioni che devono essere fornite ai clienti finali delle società di vendita di energia al dettaglio.

Vi sono, poi, disposizioni di sostegno alle start-up e agli incubatori certificati. In sede referente, sono state anche introdotte disposizioni sulla sospensione di efficacia delle disposizioni in materia di accreditamento istituzionale e accordi contrattuali per l'erogazione di prestazioni sanitarie e sociosanitarie per conto e a carico del Servizio sanitario nazionale e di buoni pasto.

Legge annuale mercato e concorrenza 2023: principali disposizioni

Di seguito, una sintesi dei principali contenuti e delle aree di intervento.

Concessioni Autostradali:

- Revisione delle modalità di affidamento, con una preferenza per procedure di gara pubblica.

- Introduzione di criteri per la gestione delle tratte autostradali e aggiornamento dei piani economico-finanziari.

- Affidamento in house consentito solo in casi specifici e regolamentati.

Settore Assicurativo:

- Divieto di clausole che impediscono la disinstallazione dei dispositivi telematici nei contratti assicurativi.

- Creazione di un sistema informativo antifrode per i contratti assicurativi non obbligatori.

Energia e Servizi ai Consumatori:

- Norme per migliorare la trasparenza delle informazioni fornite ai clienti delle società di vendita di energia al dettaglio.

- Accesso al servizio a tutele graduali per i clienti domestici vulnerabili.

Start-up Innovative:

- Aggiornamento della definizione di start-up innovativa e degli incubatori certificati.

- Incentivi fiscali e contributi per favorire investimenti istituzionali e privati nelle start-up.

Strutture Amovibili:

- Delega al Governo per la regolamentazione delle strutture amovibili nei pubblici esercizi, con semplificazioni e tutela del patrimonio culturale.

Buoni Pasto:

- Limite del 5% per le commissioni richieste agli esercenti dai fornitori di buoni pasto, per favorire la concorrenza nel settore.

Rifiuti e Imballaggi:

- Modifiche alle norme sui sistemi di gestione degli imballaggi e dei rifiuti di imballaggio per favorire il riciclo.

Trasporto Pubblico:

- Rafforzamento dei controlli e delle sanzioni per la gestione dei servizi di trasporto pubblico non di linea.

La legge mira a rendere il mercato più efficiente e competitivo, affrontando problematiche di vari settori con una particolare attenzione alla tutela dei consumatori e alla sostenibilità economica.

Allegati: -

Adempimento collaborativo: i requisiti soggettivi e oggettivi per l’accesso

Pubblicato in GU n. 295 del 17 dicembre 2024 il decreto del MEF del 6 dicembre 2024 che disciplina i requisiti soggettivi e oggettivi per l’accesso a questo regime di adempimento collaborativo e le modalità operative per l’ammissione.

Il regime di adempimento collaborativo o di “Cooperative compliance” è stato istituito con il decreto legislativo 5 agosto 2015, n. 128 recante Disposizioni sulla certezza del diritto nei rapporti tra fisco e contribuente, in attuazione degli articoli 5, 6 e 8, comma 2, della legge 11 marzo 2014, n. 23 (Dlgs 128/2015).

Possono aderirvi i contribuenti dotati di un efficace sistema integrato di rilevazione, misurazione, gestione e controllo del rischio fiscale, inteso quale rischio di operare in violazione di norme di natura fiscale o in contrasto con i principi o con le finalità dell'ordinamento tributario (“Tax Control Framework” o “TCF”) .

Di seguito una panoramica dei punti principali.

Regime di adempimento collaborativo: requisiti soggettivi

Possono presentare domanda di adesione al regime di adempimento collaborativo:

- Soggetti con specifici requisiti di volume d’affari o ricavi:

- 750 milioni di euro (dal 2024).

- 500 milioni di euro (dal 2026).

- 100 milioni di euro (dal 2028).

- Contribuenti che eseguono investimenti nuovi e hanno ricevuto una risposta favorevole all'interpello nuovi investimenti.

- Contribuenti appartenenti allo stesso gruppo di imprese se almeno un soggetto del gruppo soddisfa i requisiti dimensionali.

- Contribuenti facenti parte di un gruppo IVA qualora uno dei membri del gruppo sia già ammesso al regime.

Regime di adempimento collaborativo: requisiti oggettivi

Per accedere al regime di adempimento collaborativo, i soggetti devono dimostrare di possedere un sistema di controllo del rischio fiscale conforme alle disposizioni previste dal decreto. Questo sistema deve essere adeguato, integrato e certificato. In sintesi, i requisiti oggettivi richiesti sono:

- un sistema Certificato da professionisti indipendenti (es. commercialisti).

- basato su una chiara strategia fiscale approvata dai vertici aziendali.

- in grado di rilevare, misurare, gestire e controllare i rischi fiscali.

- supportato da una mappatura dei processi aziendali e dei rischi fiscali.

- soggetto a un monitoraggio continuo e adattabile ai cambiamenti interni ed esterni.

Regime di adempimento collaborativo: modalità di adesione

La domanda di adesione deve essere inviata tramite apposito modello, reso disponibile dall’Agenzia delle Entrate, sottoscritto e presentato all’Ufficio Adempimento collaborativo della Direzione Centrale Grandi contribuenti e internazionale, esclusivamente per via telematica attraverso l’impiego della posta elettronica certificata, e inviato alla seguente casella di posta elettronica certificata (PEC) [email protected].

Per i soggetti non residenti privi di PEC il modello può essere inviato alla seguente casella di posta elettronica ordinaria [email protected].

È necessaria una documentazione dettagliata che include:

- Descrizione dell’attività.

- Strategia fiscale approvata.

- Documentazione del sistema di controllo del rischio fiscale.

- Mappa dei processi aziendali e dei rischi fiscali.

- Certificazione del sistema di controllo.

Per i soggetti che presentano istanza nell’anno 2024, successivamente all’entrata in vigore del decreto legislativo 30 dicembre 2023 n. 221 e, comunque, per i soggetti che intendono estendere gli effetti dell’adesione al regime di adempimento collaborativo al periodo di imposta in corso al 31 dicembre 2024, ai sensi di quanto previsto dall’articolo 7, comma 2, terzo periodo, del decreto, la certificazione del sistema integrato di rilevazione, misurazione, gestione e controllo del rischio fiscale di cui all’articolo 4, comma 5, lettera f), può essere predisposta e presentata all’Agenzia delle entrate, ad integrazione della domanda di adesione già trasmessa, entro il 31 dicembre 2025.

- Soggetti con specifici requisiti di volume d’affari o ricavi: