- Senza categoria

Decreto Sicurezza 2026: le novità del D.L. 23/2026 convertito in legge

Pubblicata in Gazzetta Ufficiale (GU n. 95 del 24 aprile 2026) la legge del 24.04.2026 n. 54 di conversio del decreto legge del 24 febbraio 2026, n. 23 recante disposizioni urgenti in materia di sicurezza pubblica, di attività di indagine dell'autorità giudiziaria in presenza di cause di giustificazione, di funzionalità delle forze di polizia e del Ministero dell'interno, nonché di immigrazione e protezione internazionale

Il provvedimento si compone di quattro capi e trentadue articoli, con alcune disposizioni già operative dalla data di entrata in vigore e altre soggette a decorrenze differite.

Vediamo brevemente alcune delle novità previste.

Pubbliche manifestazioni: addio alle sanzioni penali, arrivano le multe salate

L'articolo 9 del decreto riscrive in profondità le disposizioni sulle riunioni in luogo pubblico contenute nel Testo Unico delle leggi di pubblica sicurezza (regio decreto 18 giugno 1931, n. 773), sostituendo le vecchie sanzioni penali, arresto e ammenda in lire, rimaste immutate per decenni, con sanzioni amministrative pecuniarie aggiornate e più severe.

Chi organizza una riunione pubblica senza il previsto preavviso all'autorità, anche tramite social network, piattaforme digitali o gruppi chiusi di messaggistica, è soggetto a una sanzione da 1.000 a 10.000 euro (in luogo del precedente arresto fino a sei mesi).

Sale a 1.000–12.000 euro la sanzione per chi non ottempera all'ordine di scioglimento della riunione. Il pagamento in misura ridotta non è ammesso per nessuna delle violazioni previste dall'articolo 18 del TULPS.

Il decreto introduce poi tre nuove fattispecie sanzionatorie:

- Chi non rispetta le limitazioni alla circolazione o l'itinerario autorizzato per la manifestazione, con rischio per la sicurezza pubblica, rischia una sanzione da 1.000 a 10.000 euro.

- Chi intralcia i servizi di soccorso pubblico urgente durante una riunione è soggetto alla stessa misura.

- Chi turba il pacifico svolgimento della manifestazione o il servizio d'ordine è punito con una sanzione da 500 a 3.000 euro, che sale a 2.000 – 10.000 euro se il soggetto indossa travisamenti o è in possesso di oggetti atti a offendere ai sensi della legge 22 maggio 1975, n. 152.

In caso di reiterazione nel biennio o di tre violazioni nel quinquennio, le sanzioni sono aumentate da un terzo alla metà. La competenza a irrogare tutte le sanzioni spetta al prefetto, con applicazione della legge 24 novembre 1981, n. 689. Le entrate confluiscono al Ministero dell'interno per il pagamento dello straordinario del personale civile.

Infine, viene aggiornata anche la sanzione per le riunioni sediziose o pericolose di cui all'art. 24, terzo comma, del TULPS, portandola a 2.000 – 20.000 euro, e adegua in euro l'ammenda dell'art. 654 del codice penale (grida e schiamazzi), ora fissata tra 400 e 2.400 euro.

Violenza giovanile e sicurezza urbana: più poteri al prefetto e alla polizia locale

L'articolo 2 rafforza le misure contro la violenza giovanile, modificando il decreto legge 15 settembre 2023, n. 123.

Se un reato viene commesso dopo un ammonimento già adottato nei confronti del minore, il soggetto che esercita la responsabilità genitoriale incorre in una sanzione pecuniaria da 200 a 1.000 euro, irrogata dal prefetto. Analogo meccanismo è previsto per i reati di cyberbullismo di cui alla legge 29 maggio 2017, n. 71.

L'articolo 4 introduce le zone a vigilanza rafforzata, ovvero il prefetto può individuare aree urbane con gravi episodi di criminalità, disponendo l'allontanamento di soggetti denunciati per reati contro la persona o il patrimonio nei cinque anni precedenti. I provvedimenti, motivati e sentito il comitato provinciale per l'ordine pubblico, hanno durata massima di sei mesi, rinnovabili fino a diciotto mesi complessivi.

Detenuti stranieri, espulsioni e rimpatri: nuovi obblighi e procedure accelerate

Il Capo IV del decreto introduce un sistema più stringente di identificazione dei cittadini stranieri ristretti in carcere e accelera le procedure di allontanamento dal territorio nazionale, intervenendo su tre distinti profili: l'obbligo di cooperazione in sede penitenziaria, la semplificazione delle espulsioni e il potenziamento dei rimpatri volontari assistiti.

L'obbligo di cooperazione del detenuto straniero (art. 28).

Con una modifica all'articolo 32 della legge 26 luglio 1975, n. 354 (Ordinamento penitenziario), il decreto impone ai detenuti e agli internati stranieri l'obbligo di cooperare attivamente all'accertamento della propria identità, esibendo o producendo tutti gli elementi in loro possesso relativi a età, cittadinanza e Paesi di transito o precedente soggiorno.I dati raccolti confluiscono nella cartella personale del detenuto di cui all'art. 26 del D.P.R. 30 giugno 2000, n. 230. Il mancato adempimento non è privo di conseguenze: viene annotato nella medesima cartella e costituisce un elemento di valutazione negativa nel giudizio sul comportamento intramurario.

Sul piano della sicurezza pubblica, il rifiuto di cooperare rileva inoltre ai fini della valutazione di pericolosità sociale prevista dall'art. 15 del decreto legislativo 25 luglio 1998, n. 286 (Testo Unico Immigrazione), incidendo direttamente sulle decisioni in materia di detenzione amministrativa ed espulsione.

Respingimenti alla frontiera ed espulsioni semplificate (art. 29).

L'articolo 29 modifica il T.U. Immigrazione introducendo una procedura di trasferimento immediato per le persone rintracciate nelle zone di frontiera interne ai sensi dell'art. 23-bis del Regolamento UE 2016/399 (Codice frontiere Schengen): l'ufficio di polizia di frontiera, o il Questore ove competente, cura il trasferimento secondo la procedura dell'Allegato XII del medesimo regolamento, senza margini discrezionali.Sul fronte delle espulsioni già in corso, viene eliminata una prassi burocratica ridondante: salvo sopravvenienza di situazioni personali nuove e diverse, non si adotta un nuovo provvedimento di espulsione per la mera violazione dell'ordine di allontanamento già emesso dal questore, evitando la duplicazione di atti amministrativi sullo stesso soggetto.

Con il nuovo articolo 30-ter, introdotto in sede di conversione della legge, si stabilisce che il procedimento per l'espulsione del detenuto straniero ai sensi dell'art. 16, comma 6, del T.U. Immigrazione deve essere definito entro quindici giorni, con precedenza rispetto a qualsiasi altra istanza pendente relativa al medesimo soggetto: una disposizione che mira a ridurre i tempi di permanenza in carcere di stranieri destinatari di un provvedimento di allontanamento, liberando posti negli istituti penitenziari.

Rimpatri volontari assistiti: il Consiglio nazionale forense entra nel sistema (art. 30-bis).

Introdotto in sede di conversione, l'articolo 30-bis modifica l'art. 14-ter del T.U. Immigrazione ampliando il novero dei soggetti che possono collaborare alla gestione dei programmi di rimpatrio volontario assistito, includendo ora anche il Consiglio nazionale forense accanto alle organizzazioni internazionali e intergovernative già previste.La norma riconosce un ruolo operativo all'avvocatura istituzionale, incentivandone la partecipazione con un meccanismo di remunerazione: il legale munito di mandato che assiste il cittadino straniero nella presentazione della domanda ha diritto, al momento della partenza del proprio assistito, a un compenso pari al contributo economico per le prime esigenze stabilito dal decreto del Ministro dell'interno di riferimento.

Le risorse necessarie, pari a 246.000 euro per il 2026 e a 492.000 euro annui per il biennio 2027–2028, sono coperte mediante riduzione del Fondo speciale di parte corrente iscritto nello stato di previsione del Ministero dell'economia e delle finanze.

Allegati: -

Dichiarazione precompilata 2026: accesso, deleghe e nuovi controlli

Con il Provvedimento n. 128479 del 30 aprile 2026, l’Agenzia delle Entrate ha definito in modo dettagliato le modalità di accesso alla dichiarazione precompilata 2026, introducendo chiarimenti operativi rilevanti per contribuenti, intermediari e sostituti d’imposta.

Il provvedimento disciplina non solo l’accesso ai modelli 730 e Redditi PF precompilati, ma anche i flussi informativi, le deleghe e le modalità di consultazione dei dati utilizzati, con importanti implicazioni pratiche per CAF e professionisti.

Qui il testo completo del Provvedimento con Allegati.

Il provvedimento è rivolto a una platea molto ampia, dal singolo contribuente che intende accedere da solo alla propria precompilata, al professionista (commercialista, consulente del lavoro) o al CAF che la gestisce per conto del cliente, fino agli intermediari abilitati alla trasmissione telematica. È accompagnato da tre allegati tecnici: l'Allegato A (specifiche tecniche per la richiesta via file), l'Allegato B (fornitura modello 730) e l'Allegato C (fornitura modello Redditi PF), nonché da un Allegato 1 che costituisce lo schema del foglio informativo.

La precompilata viene resa disponibile a due macro-categorie di contribuenti persone fisiche:

- Titolari di redditi di lavoro dipendente e assimilati con accesso a partire dal pomeriggio del 30 aprile 2026.

- Tutti gli altri contribuenti persone fisiche (lavoratori autonomi, professionisti, titolari di redditi d'impresa, ecc.) con accesso a partire dal 20 maggio 2026.

Questa seconda categoria include i soggetti in regime di vantaggio per l'imprenditoria giovanile e i contribuenti in regime forfetario, per i quali l'AdE utilizza anche i dati delle fatture elettroniche e dei corrispettivi telematici.

Accesso diretto e deleghe per l’accesso tramite intermediari

Il contribuente accede autonomamente all'area riservata del sito dell'Agenzia delle Entrate mediante:

- SPID

- CIE – Carta d'Identità Elettronica

- CNS – Carta Nazionale dei Servizi

- Credenziali Entratel/Fisconline per i soggetti ancora titolati ad averle

Una volta autenticato, il contribuente può visualizzare, stampare, accettare, modificare o integrare la dichiarazione e inviarla telematicamente. È disponibile una modalità semplificata per dipendenti e pensionati con un percorso guidato e linguaggio accessibile che compila automaticamente i campi del modello 730.

Eredi e rappresentanti legali

Gli eredi devono preventivamente abilitarsi tramite dichiarazione sostitutiva nell'area riservata (sezione "Autorizzazioni") o via PEC/ufficio. L'abilitazione è valida fino al 31 dicembre dell'anno di rilascio ed è prorogata automaticamente all'anno successivo. Una volta abilitato, l'erede accede all'area riservata con le proprie credenziali, clicca su "Dichiarazione precompilata" e seleziona "Accedi alla dichiarazione in qualità di erede" — senza necessità di effettuare il cambio utenza.

L'Agenzia mette a disposizione dell'erede una dichiarazione completa dei dati reddituali, degli oneri detraibili e deducibili sostenuti dal de cuius e comunicati da enti esterni (spese sanitarie, interessi passivi sui mutui, premi assicurativi, contributi previdenziali, ecc.), nonché delle informazioni presenti in Anagrafe Tributaria. Per le spese sanitarie, per motivi di tutela della privacy, l'erede non può accedere al dettaglio delle singole voci ma solo ai dati aggregati per tipologia, con esclusione di quelli per i quali sia stata manifestata opposizione.

Gli eredi abilitati — per le persone decedute nel 2025 o entro il 30 settembre 2026 — possono presentare la dichiarazione utilizzando sia il modello Redditi sia il modello 730, a condizione che il de cuius nel 2025 abbia percepito redditi di lavoro dipendente, di pensione e/o alcuni redditi assimilati. Per le persone decedute dopo il 30 settembre 2026, la dichiarazione per l'anno d'imposta 2025 può essere presentata esclusivamente con il modello Redditi PF.

Dal 2025, il rappresentante legale (genitore, tutore, amministratore di sostegno) di un soggetto che deve presentare la dichiarazione in qualità di erede può fruire del servizio web per la gestione delle autorizzazioni in capo all'erede e procedere per suo conto all'invio della dichiarazione, a condizione di essere già preventivamente abilitato all'area riservata secondo le modalità del Provvedimento n. 332731 del 22 settembre 2023.

Novità 2026. Il servizio web per la gestione delle autorizzazioni in capo all'erede è reso disponibile anche alla persona di fiducia dell'erede stesso, purché preventivamente abilitata secondo le stesse modalità.

I rappresentanti legali (tutori, amministratori di sostegno, curatori speciali, genitori) e la persona di fiducia accedono per conto del soggetto terzo effettuando il cambio utenza nella propria area riservata: selezionano il tasto "Cambia utenza" nel box in alto a destra, scelgono il ruolo (tutore, curatore speciale, amministratore di sostegno, genitore o persona di fiducia), inseriscono il codice fiscale della persona per la quale intendono operare e selezionano il servizio "Dichiarazione precompilata".

Novità 2026 per la persona di fiducia. Dal 2026 la persona di fiducia, se abilitata sia dal soggetto dichiarante sia dal coniuge, può inviare anche la dichiarazione dei redditi congiunta.

Le deleghe per l'accesso tramite intermediari: cosa deve sapere il contribuente

Per consentire a CAF, professionisti abilitati (dottori commercialisti, consulenti del lavoro con visto di conformità), sostituti d'imposta e altri intermediari di accedere alla propria precompilata, il contribuente deve conferire una delega formale.

Contenuto obbligatorio della delega

- Codice fiscale e dati anagrafici del contribuente

- Anno d'imposta cui si riferisce la precompilata

- Data di conferimento, con precisazione che da tale data è possibile accedere sia alla dichiarazione (foglio A) sia al foglio informativo riepilogativo (foglio B).

Forme ammesse di delega

La delega può essere acquisita in tre modalità:

- Cartacea o elettronica ordinaria: il soggetto acquisisce la delega con copia del documento di identità; in formato elettronico, deve essere sottoscritta nel rispetto del Codice dell'Amministrazione Digitale (CAD).

- Tramite credenziali aziendali: per i sostituti d'imposta che forniscono ai dipendenti l'accesso al sistema informativo aziendale, il dipendente può delegare tramite tali credenziali.

- Delega digitale al CAF: i CAF convenzionati possono ricevere deleghe mediante documento informatico sottoscritto con firma elettronica avanzata (FEA). In questo caso, nella richiesta tramite file o web è sufficiente indicare il solo codice fiscale del contribuente, poiché gli elementi identificativi della delega sono già acquisiti dall'AdE al momento del conferimento.

Novità 2025 – ampliamento degli intermediari per il modello Redditi PF

Dal 2025, l'accesso ai dati precompilati del modello Redditi Persone fisiche può avvenire tramite delega non solo attraverso CAF dipendenti/pensionati e professionisti abilitati, ma anche attraverso gli altri intermediari incaricati della trasmissione telematica delle dichiarazioni di cui all'art. 3, comma 3, del DPR n. 322/1998 (lett. b, c, d limitatamente ai CAF per le imprese, ed e). La novità è introdotta dall'art. 2, comma 4, del D.Lgs. n. 108/2024 e disciplinata dal Provvedimento n. 193922 del 23 aprile 2025.

Tutti gli intermediari devono numerare e annotare giornalmente le deleghe acquisite in un apposito registro cronologico. La data di registrazione deve essere uguale o successiva alla data di conferimento indicata nella delega e comunque anteriore al momento della richiesta della precompilata.

Principali modifiche rispetto alla versione precedente:

Le correzioni più rilevanti riguardano quattro punti:

- la previsione sulla persona di fiducia dell'erede è spostata correttamente al 2026 (nel testo originale era erroneamente indicata come novità "dal 2026" nella sezione eredi, ma poi contraddittoriamente collocata come già vigente).

- vengono aggiunte le due nuove novità 2026 relative alla persona di fiducia — accesso come erede e possibilità di inviare la dichiarazione congiunta.

- viene integrata la disciplina sull'utilizzo del modello 730 da parte degli eredi con la distinzione per data del decesso.

- viene chiarita la procedura operativa di accesso dell'erede (senza cambio utenza).

Il calendario 2026: tutte le date da ricordare

Data Evento A chi si applica 30 aprile 2026 Disponibilità dichiarazione precompilata (modello 730) e relativo foglio informativo Lavoratori dipendenti e pensionati 30 aprile 2026 Data a partire dalla quale si possono inviare i file di richiesta via Entratel per il modello 730 CAF, professionisti, sostituti d'imposta 5 maggio 2026 Data di elaborazione della dichiarazione precompilata Redditi PF per soggetti con CU lavoro autonomo Autonomi e professionisti 14 maggio 2026 Apertura invio telematico diretto del 730 precompilato Lavoratori dipendenti e pensionati 20 maggio 2026 Disponibilità dichiarazione precompilata Redditi PF e relativo foglio informativo Tutti gli altri contribuenti PF 20 maggio 2026 Data a partire dalla quale si possono inviare i file di richiesta via Entratel per il modello Redditi PF Intermediari, CAF, professionisti 27 maggio 2026 Apertura invio telematico diretto del modello Redditi PF precompilato Autonomi e altri contribuenti PF 10 novembre 2026 Termine per l'accesso tramite file o web alla precompilata 730 da parte degli intermediari CAF, professionisti, sostituti 1° febbraio 2027 Termine per l'accesso tramite file o web alla precompilata Redditi PF da parte degli intermediari Intermediari e altri soggetti incaricati Precompilata 2026: in sintesi le novità principali

Il provvedimento introduce alcune novità rispetto alla campagna dichiarativa precedente.

- Bonus elettrodomestici nella precompilata

Per la prima volta il Ministero delle Imprese e del Made in Italy trasmette all'AdE i dati sui contributi per l'acquisto di elettrodomestici ad alta efficienza energetica. Attenzione: il beneficio non è cumulabile con il bonus mobili e grandi elettrodomestici (art. 16, co. 2, DL n. 63/2013). - Contributi INPS artigiani e commercianti precaricati

Altra novità assoluta: i contributi previdenziali versati da artigiani e commercianti, comunicati dall'INPS, entrano direttamente nella precompilata, eliminando la necessità di ricercare e inserire manualmente le quietanze. - Lavoratori Frontalieri (Svizzera)

Confermato il dato relativo ai redditi di lavoro dipendente dei lavoratori frontalieri con la Svizzera, trasmessi all'AdE in attuazione dell'Accordo Italia-Svizzera del 23 dicembre 2020 (in vigore dal 17 luglio 2023, applicabile dal 1° gennaio 2024). - Redditi PF precompilato stabilizzato al 20 maggio

Il D.Lgs. n. 81/2025 rende strutturale — non più sperimentale — la disponibilità del modello Redditi PF precompilato entro il 20 maggio di ciascun anno. - CU lavoro autonomo: nuova scadenza al 30 aprile

Le Certificazioni Uniche di professionisti, agenti e mediatori devono ora pervenire all'AdE entro il 30 aprile. Le CU arrivate dopo il 15 aprile (data di elaborazione del foglio informativo) restano visibili solo nel cassetto fiscale del contribuente e vengono segnalate agli intermediari tramite apposito campo della fornitura Allegato C. - Persona di fiducia dell'erede abilitata alle autorizzazioni

Dal 2026, anche la persona di fiducia dell'erede — se preventivamente abilitata — può gestire le autorizzazioni per accedere alla precompilata del de cuius, facoltà finora riservata ai soli rappresentanti legali. - Accesso intermediari al Redditi PF fino al 1° febbraio 2027

Per tenere conto dei 90 giorni disponibili per l'invio tardivo, gli intermediari possono accedere via file o web alla precompilata Redditi PF fino al 1° febbraio dell'anno successivo.

-

Decreto maltempo 2026 convertito in legge: tutte le misure per imprese e contribuenti

Pubblicata nella Gazzetta Ufficiale del 28.04.2026 n. 97 la Legge n. 59 del 27 aprile 2026 di conversione del decreto legge 27 febbraio 2026 n. 25, recante interventi urgenti a favore dei territori colpiti dagli eccezionali eventi meteorologici verificatisi a partire dal 18 gennaio 2026 nelle regioni Calabria, Sardegna e Sicilia, nonché misure per fronteggiare la frana di Niscemi.

Il provvedimento introduce un pacchetto articolato di misure fiscali, contributive, economiche e ambientali, con impatti rilevanti per contribuenti, imprese e professionisti. Il decreto prevede un primo importante intervento finanziario per la gestione dell’emergenza:

- 90 milioni di euro per il 2026

- 25 milioni per il 2027

- ulteriori 50 milioni nel 2027 dal fondo ricostruzione.

Le somme sono destinate al ristoro dei danni subiti da:

- patrimonio privato

- attività economiche e produttive.

Di seguito una guida chiara e operativa alle principali novità.

Sospensione di adempimenti e versamenti fiscali e contributivi

I contribuenti che, alla data del 18 gennaio 2026, avevano residenza oppure sede legale o operativa in immobili danneggiati e sgomberati per inagibilità nei Comuni colpiti dall'emergenza beneficiano della sospensione, dal 18 gennaio al 30 aprile 2026:

- dei versamenti tributari (Irpef, Ires, IVA, ecc.),

- dei contributi previdenziali e assistenziali

- e dei premi INAIL.

La sospensione si estende:

- alle ritenute alla fonte operate dai sostituti d'imposta,

- alle addizionali IRPEF,

- alle cartelle di pagamento,

- agli avvisi di accertamento esecutivi

- e agli avvisi di addebito INPS.

Sono esclusi dalla sospensione i versamenti relativi a dazi doganali e accise, in quanto disciplinati dalla normativa europea.

Gli importi sospesi devono essere versati in un'unica soluzione entro il 10 ottobre 2026, senza applicazione di sanzioni né interessi.

Per i soggetti colpiti che hanno aderito alla Rottamazione-quinquies (art. 1, commi 83 e seguenti, legge 30 dicembre 2025, n. 199), tutti i termini sono prorogati di tre mesi.

La sospensione si applica anche ai datori di lavoro, ai professionisti e ai CAF che, pur operando per conto di clienti non ubicati nelle zone colpite, abbiano sede o svolgano l'attività negli immobili interessati.

In sede di conversione è stato inoltre introdotto il comma 10-bis dell'art. 2, che sospende per lo stesso periodo i pagamenti dei canoni di locazione finanziaria (leasing) su edifici distrutti o inagibili e su beni mobili e immobili strumentali all'attività d'impresa.

Sostegno al reddito dei lavoratori e degli autonomi

I lavoratori dipendenti privati e agricoli impossibilitati a prestare attività lavorativa o a recarsi al lavoro a causa degli eventi emergenziali hanno diritto a una integrazione al reddito mensile (art. 5), erogata dall'INPS con pagamento diretto e modalità semplificate, nel limite massimo di 1.340,56 euro netti mensili (pari al massimale CIG per il 2026).

L'integrazione è riconosciuta per un massimo:

- di 90 giornate per chi non può svolgere la prestazione

- e di 15 giornate per chi non può raggiungere il luogo di lavoro, entro il termine del 30 aprile 2026.

La prestazione è coperta da contribuzione figurativa.

I lavoratori autonomi e i liberi professionisti con sede nei Comuni colpiti accedono invece a una indennità una tantum (art. 6) pari a 500 euro per ogni periodo di sospensione non superiore a 15 giorni, fino a un massimo complessivo di 3.000 euro.

Il beneficio è riconosciuto anche a collaboratori coordinati e continuativi, agenti e rappresentanti di commercio, ed è erogato dall'INPS su domanda adeguatamente documentata.

L'indennità non concorre alla formazione del reddito ai fini IRPEF né alla base imponibile previdenziale. Il limite di spesa complessivo è di 78,8 milioni di euro per il 2026.

Misure per le imprese: agricoltura, pesca e adempimenti sospesi

Le imprese agricole, della pesca e dell'acquacoltura danneggiate dagli eventi ricevono sostegno attraverso gli indennizzi previsti dall'art. 9, la cui dotazione è stata incrementata in sede di conversione da 108 a 111,2 milioni di euro.

La liquidazione sarà effettuata direttamente dall'AGEA tramite procedure automatizzate e domande precompilate, sulla base del fascicolo aziendale e del SIAN, garantendo tempi più rapidi rispetto alle ordinarie procedure del D.Lgs. 29 marzo 2004, n. 102.

Per le imprese con sede nei Comuni colpiti, l'art. 8 sospende termini e adempimenti nel periodo dal 18 gennaio al 31 marzo 2026; la sospensione, su modifica introdotta in conversione, è estesa esplicitamente ai lavoratori autonomi e ai liberi professionisti.

Quanto all'accesso ai contributi pubblici, il comma 1-ter dell'art. 23 esclude l'applicazione dell'obbligo di previa assicurazione catastrofale per i danni derivanti da eventi non soggetti a tale obbligo; per le micro, piccole e medie imprese (definizione raccomandazione CE 2003/361/CE) il beneficio si applica anche ai danni da eventi soggetti all'obbligo, a condizione che le polizze vengano stipulate entro 60 giorni dalla percezione del contributo, pena la revoca dello stesso.

Il comma 1-bis dell'art. 23 prevede inoltre che, fino al 31 dicembre 2026, per l'erogazione degli indennizzi di cui agli artt. 1 e 9 del decreto non si applichino le verifiche di regolarità contributiva (DURC) né le norme sui pagamenti della PA in caso di inadempienza fiscale (art. 48-bis DPR 29 settembre 1973, n. 602).

Deroghe all’obbligo di assicurazione catastrofale per le imprese

Due importanti novità introdotte in conversione:

- Deroga alla regolarità contributiva per il percepimento degli indennizzi: ai soggetti con residenza o sede nei Comuni colpiti (alla data del 18 gennaio 2026) non si applicano, fino al 31 dicembre 2026, le norme sulla verifica della regolarità contributiva (DURC) né quelle sui pagamenti delle PA in caso di inadempienze fiscali (art. 48-bis DPR 602/1973), limitatamente all'erogazione degli indennizzi previsti dagli articoli 1 e 9 del decreto.

- Deroga all'obbligo di assicurazione catastrofale: ai contributi del decreto non si applica il vincolo dell'art. 1, comma 102, della legge 213/2023 (obbligo di assicurazione contro i rischi catastrofali per accedere ai contributi pubblici), se il danno deriva da eventi diversi da quelli soggetti all'obbligo assicurativo.

Per le micro, piccole e medie imprese (definizione UE) danneggiate, la deroga si applica anche per danni da eventi soggetti all'obbligo, tenuto conto del brevissimo lasso di tempo tra la scadenza per la stipula delle polizze catastrofali (31 dicembre 2024 per molte categorie) e gli eventi del 18 gennaio 2026. Tuttavia, queste imprese dovranno stipulare le polizze entro 60 giorni dalla percezione del contributo, pena la revoca dello stesso.

Tabella riepilogativa delle principali misure

Allegati:Misura Riferimento Beneficiari Importo / Scadenza Fondo emergenza Art. 1 Patrimonio privato e imprese 165 mln € (2026-2027) Sospensione fiscale e contributiva Art. 2 Residenti/sedi in zone colpite 18/01/2026 – 30/04/2026; pagamento entro 10/10/2026 Sospensione canoni leasing Art. 2, c. 10-bis Imprese con contratti leasing su beni colpiti Stesso periodo Proroga Rottamazione-quinquies Art. 2, c. 10 Soggetti colpiti con cartelle in rottamazione +3 mesi su tutti i termini Integrazione al reddito Art. 5 Lavoratori dipendenti privati e agricoli Max 1.340,56 €/mese; fino a 90 gg Indennità autonomi Art. 6 Lavoratori autonomi / P.IVA 500 euro una tantum per ogni periodo di sospensione non superiore a 15 giorni, fino a un massimo complessivo di 3.000 euro Indennizzi agricoltura Art. 9 Imprese agricole, pesca, acquacoltura 111,2 mln € Commissario Niscemi Art. 15 Comune di Niscemi Interventi strutturali urgenti Reggio Calabria Art. 16-bis Comune + Città metropolitana 10 mln € (2027-2029) Deroga DURC per indennizzi Art. 23, c. 1-bis Soggetti colpiti Fino al 31/12/2026 Deroga assicurazione catastrofale Art. 23, c. 1-ter Imprese (PMI con obbligo di stipula entro 60 gg) Applicazione contributi DL -

Indennità malattia, maternità INPS 2026: tutti gli importi aggiornati

Con la circolare n. 47 del 21 aprile 2026 l’INPS ha comunicato i nuovi importi da utilizzare per il calcolo delle prestazioni economiche di malattia, maternità/paternità, degenza ospedaliera, congedo parentale e assegni di maternità per l’anno 2026.

Il documento aggiorna sia i minimali retributivi giornalieri sia i riferimenti economici per le diverse categorie di lavoratori:

- operai agricoli

- lavoratori domestici,

- autonomi

- iscritti alla Gestione separata.

Sono forniti anche gli importi da considerare per altre prestazioni collegate, come assegno di maternità dei Comuni, assegno di maternità dello Stato e congedo straordinario per assistenza a familiari con disabilità grave.

Prestazioni INPS 2026: i valori di riferimento

Per il 2026, il minimale giornaliero da prendere a base per i lavoratori soci di società ed enti cooperativi è fissato in 58,13 euro, mentre per gli operai agricoli a tempo determinato il valore minimo è pari a 51,70 euro. Per compartecipanti familiari e piccoli coloni, in attesa dei salari definitivi 2026, si continuano a usare in via provvisoria i valori del 2025; per la maternità/paternità il reddito medio convenzionale giornaliero da utilizzare temporaneamente è pari a 65,19 euro.

Per i lavoratori domestici e familiari, ai fini dell’indennità di maternità e paternità, l’INPS conferma quattro fasce di retribuzione convenzionale oraria. Gli importi 2026 sono pari a 8,52 euro, 9,61 euro, 11,70 euro e 6,20 euro per i rapporti con orario superiore a 24 ore settimanali.

Per gli autonomi, i valori di riferimento per maternità/paternità e congedo parentale variano in base alla categoria: 51,70 euro per coltivatori diretti, coloni, mezzadri e imprenditori agricoli professionali; 58,13 euro per artigiani e commercianti; 32,30 euro per i pescatori autonomi della piccola pesca. Inoltre, il limite reddituale utile per il diritto agli ulteriori tre mesi di indennità di maternità/paternità è pari nel 2026 a 9.532,18 euro

Gestione separata indennità ospedaliera e malattia

In riferimento agli iscritti alla Gestione separata si ricorda che per il 2026

- il minimale di reddito ai fini contributivi è fissato a 18.808,00 euro, mentre

- il massimale di reddito è pari a 122.295,00 euro.

Il limite di reddito per ottenere l’indennità di degenza ospedaliera e l’indennità di malattia è invece pari a 84.424,90 euro.

Per i liberi professionisti non assicurati ad altra forma obbligatoria il contributo previdenziale minimo è pari a 408,60 euro con aliquota del 26,07%; per collaboratori e figure assimilate con DIS-COLL si sale a 549,04 euro con aliquota del 35,03%.

Per le indennità di degenza ospedaliera e di malattia degli iscritti alla Gestione separata, la base di calcolo è l’importo giornaliero ottenuto dividendo per 365 il massimale contributivo, che nel 2026 corrisponde a 335,05 euro.

Su tale valore si applicano le percentuali previste dalla legge in relazione alle mensilità accreditate nei dodici mesi precedenti l’evento. Gli importi 2026 sono quindi i seguenti:

Tabella indennità malattia e degenza 2026

Mensilità contributive Degenza ospedaliera Indennità malattia 1 – 4 mesi 53,61 € 26,80 € 5 – 8 mesi 80,41 € 40,21 € 9 – 12 mesi 107,22 € 53,61 € Assegni di maternità, congedo parentale e congedo straordinario

Tra gli altri importi aggiornati per il 2026, l’assegno di maternità di base concesso dai Comuni è pari a 413,10 euro mensili per cinque mensilità, per un totale di 2.065,50 euro, con ISEE non superiore a 20.668,26 euro. L’assegno di maternità dello Stato per lavori atipici e discontinui è invece fissato in 2.543,15 euro.

Per il congedo parentale nei casi previsti dall’articolo 34, comma 3, del D.lgs. n. 151/2001, il valore provvisorio dell’importo annuo di riferimento nel 2026 è pari a 19.885,13 euro, cioè due volte e mezzo il trattamento minimo pensionistico annuo provvisorio di 7.954,05 euro.

Infine, per il congedo straordinario retribuito riconosciuto ai familiari di persone con disabilità grave, il tetto massimo complessivo annuo per il 2026 è di 57.836,96 euro. L’importo massimo annuo dell’indennità economica è pari a 43.486,00 euro, mentre il valore massimo giornaliero è di 119,14 euro. Gli stessi importi valgono anche come limite massimo giornaliero della retribuzione figurativa accreditabile, mentre il tetto massimo settimanale della retribuzione figurativa è pari a 836,27 euro.

I valori sono riportati nelle tabelle finali della circolare, a pagina 8.

Tabelle di riepilogo

Tabella retribuzioni di riferimento 2026

Categoria Importo 2026 Note Soci di società ed enti cooperativi 58,13 € / giorno Minimale giornaliero di legge Lavoratori agricoli a tempo determinato 51,70 € / giorno Minimale agricoltura Compartecipanti familiari e piccoli coloni 65,19 € / giorno Valore provvisorio (anno 2025) Artigiani 58,13 € / giorno Eventi con decorrenza 2026 Commercianti 58,13 € / giorno Eventi con decorrenza 2026 CD, coloni, mezzadri, IAP 51,70 € / giorno Nascite/ingressi in famiglia 2026 Pescatori autonomi 32,30 € / giorno Salario convenzionale Tabella lavoratori domestici 2026

Retribuzione oraria effettiva Retribuzione convenzionale 2026 Fino a 9,61 € 8,52 € Oltre 9,61 € e fino a 11,70 € 9,61 € Oltre 11,70 € 11,70 € Oltre 24 ore settimanali 6,20 € Tabella Gestione separata: contributi 2026

Tipologia soggetto Aliquota Contributo mensile Liberi professionisti 26,07% 408,60 € Lavoratori sportivi autonomi dilettantismo 26,07% 408,60 € Collaboratori senza DIS-COLL 33,72% 528,50 € Collaboratori con DIS-COLL 35,03% 549,04 € Magistrati onorari con altra previdenza 26,03% 407,98 € Co.co.co. sportivi e assimilati 27,03% 423,65 € Tabella assegni maternità e congedi 2026

Allegati:Prestazione Importo / limite 2026 Assegno maternità Comuni 413,10 € x 5 mesi = 2.065,50 € ISEE massimo 20.668,26 € Assegno maternità Stato 2.543,15 € Limite reddito 3 mesi aggiuntivi 9.532,18 € Limite reddito congedo parentale 19.885,13 € Congedo straordinario (tetto annuo) 57.836,96 € Importo massimo annuo indennità 43.486,00 € Importo massimo giornaliero 119,14 € Retribuzione figurativa settimanale 836,27 € -

Decreto Bollette 2026: tutti gli sconti su luce e gas per famiglie e imprese

Il decreto legge del 20.02.2026 n. 21, recante “Misure urgenti per la riduzione del costo dell’energia elettrica e del gas in favore delle famiglie e delle imprese, per la competitività delle imprese e per la decarbonizzazione delle industrie, nonché disposizioni urgenti in materia di risoluzione della saturazione virtuale delle reti elettriche e di integrazione dei centri di elaborazione dati nel sistema elettrico”, è stato convertito nella Legge del 10.04.2026 n. 49 pubblicata nella Gazzetta Ufficiale n. 90 del 18 aprile 2026.

Il testo, modificato nel corso dell'esame alla Camera dei Deputati (approvazione del 31 marzo 2026) e successivamente approvato in via definitiva dal Senato l'8 aprile 2026 (A.S. n. 1857), è in vigore dal 19 aprile 2026, giorno successivo alla pubblicazione in Gazzetta Ufficiale.

Le modifiche apportate in sede di conversione hanno efficacia dalla medesima data.

Scarica il testo del Decreto legge del 20.02.2026 n. 21 coordinato con le modifiche apportate dalla legge di conversione.

Il provvedimento, nella versione definitiva, interviene su:

- bonus elettrico per le famiglie e tutela dei clienti domestici;

- divieto di telemarketing aggressivo per forniture energia e gas;

- compensazione per il teleriscaldamento;

- trasparenza nelle bollette e nel processo di cambio fornitore;

- riduzione degli oneri ASOS per le imprese;

- aumento IRAP per il comparto energetico;

- proroga del regime delle cooperative elettriche storiche;

- gas per imprese e clienti gasivori;

- contratti di lungo termine (PPA);

- impianti fotovoltaici incentivati e phase-out dal carbone entro il 2038;

- comunità energetiche rinnovabili, anche condominiali;

- data center e reti elettriche;

- saturazione virtuale delle reti e connessioni alle FER.

Di seguito un’analisi sistematica delle principali disposizioni.

Bonus luce 2026: contributi rafforzati per le famiglie

Il Decreto Bollette 2026 potenzia le misure di sostegno per i nuclei domestici, introducendo un contributo straordinario destinato ai beneficiari del bonus sociale elettrico e un'ulteriore agevolazione per le famiglie con ISEE medio-basso.

In sede di conversione, è stato ampliato il perimetro delle tutele, aggiungendo nuove misure contro il telemarketing aggressivo e la compensazione per il teleriscaldamento.

115 euro aggiuntivi per chi già percepisce il bonus sociale

Per l'anno 2026 è riconosciuto un contributo straordinario di 115 euro ai titolari del bonus sociale elettrico alla data di entrata in vigore del decreto. La Camera ha precisato che il contributo deve essere riportato in fattura con dicitura univoca e standardizzata definita da ARERA.

L’intervento interessa circa 2,7 milioni di famiglie vulnerabili e si aggiunge al bonus ordinario (mediamente pari a circa 200 euro annui), portando il beneficio complessivo potenziale a circa 315 euro l’anno.

Il contributo:

- sarà erogato secondo modalità definite da ARERA;

- dovrà essere riportato in fattura con una dicitura univoca e standardizzata definita dalla stessa ARERA;

- è finanziato con uno stanziamento di 315 milioni di euro per il 2026.

Contributo volontario per famiglie con ISEE fino a 25.000 euro

Per il biennio 2026-2027, il decreto consente ai venditori di energia elettrica di riconoscere un contributo straordinario ai clienti domestici residenti:

- con indicatore della situazione economica equivalente (ISEE) non superiore a 25.000 euro;

- che non siano titolari del bonus sociale.

L’agevolazione è pari alla componente “prezzo dell’energia” (PE) applicata:

- ai consumi del primo bimestre dell’anno, per le forniture attive al 1° gennaio;

- oppure ai consumi del primo bimestre di fornitura, se il contratto è attivato successivamente (entro il 31 maggio).

Il beneficio è riconosciuto a condizione che:

- i consumi del bimestre non superino 0,5 MWh;

- i consumi registrati nei dodici mesi precedenti siano inferiori a 3 MWh.

Lo sconto viene applicato in fattura nel quinto mese successivo al bimestre di riferimento.

L’adesione alla misura resta volontaria per i venditori, ma con una novità rilevante introdotta in conversione: il riconoscimento del contributo non può essere subordinato all’adesione a servizi o prodotti accessori né comportare modifiche peggiorative delle condizioni contrattuali.

ARERA definirà le modalità operative e rilascerà un'attestazione ai soggetti aderenti, pubblicata sul proprio sito internet istituzionale, utilizzabile anche a fini commerciali.

Nuove tutele contro il telemarketing aggressivo

La Camera ha introdotto, all'articolo 1 del decreto, il nuovo comma 5-bis che modifica il Codice del Consumo vietando, decorsi 60 giorni dall'entrata in vigore della disposizione, le sollecitazioni commerciali telefoniche non richieste per la proposta o conclusione di contratti di fornitura di energia elettrica e gas. Il professionista può contattare il consumatore solo se questi ha fatto una richiesta diretta o se si tratta di clienti già acquisiti che hanno espresso specifico consenso. I contratti stipulati in violazione sono nulli e le violazioni possono essere segnalate al Garante Privacy e all'AGCOM.

Imprese: riduzione ASOS e aumento IRAP per il comparto energetico

Uno dei pilastri del decreto è la riduzione della componente ASOS (oneri generali per il sostegno alle rinnovabili) applicata alle utenze non domestiche. La riduzione riguarda:

- utenze non domestiche in bassa tensione per altri usi;

- utenze in media, alta e altissima tensione;

con esclusione:

- dell’illuminazione pubblica;

- delle imprese energivore già iscritte negli elenchi CSEA;

- dei soggetti con regimi tariffari speciali.

Le modalità di riduzione saranno definite da ARERA.

Aumento IRAP per imprese energetiche

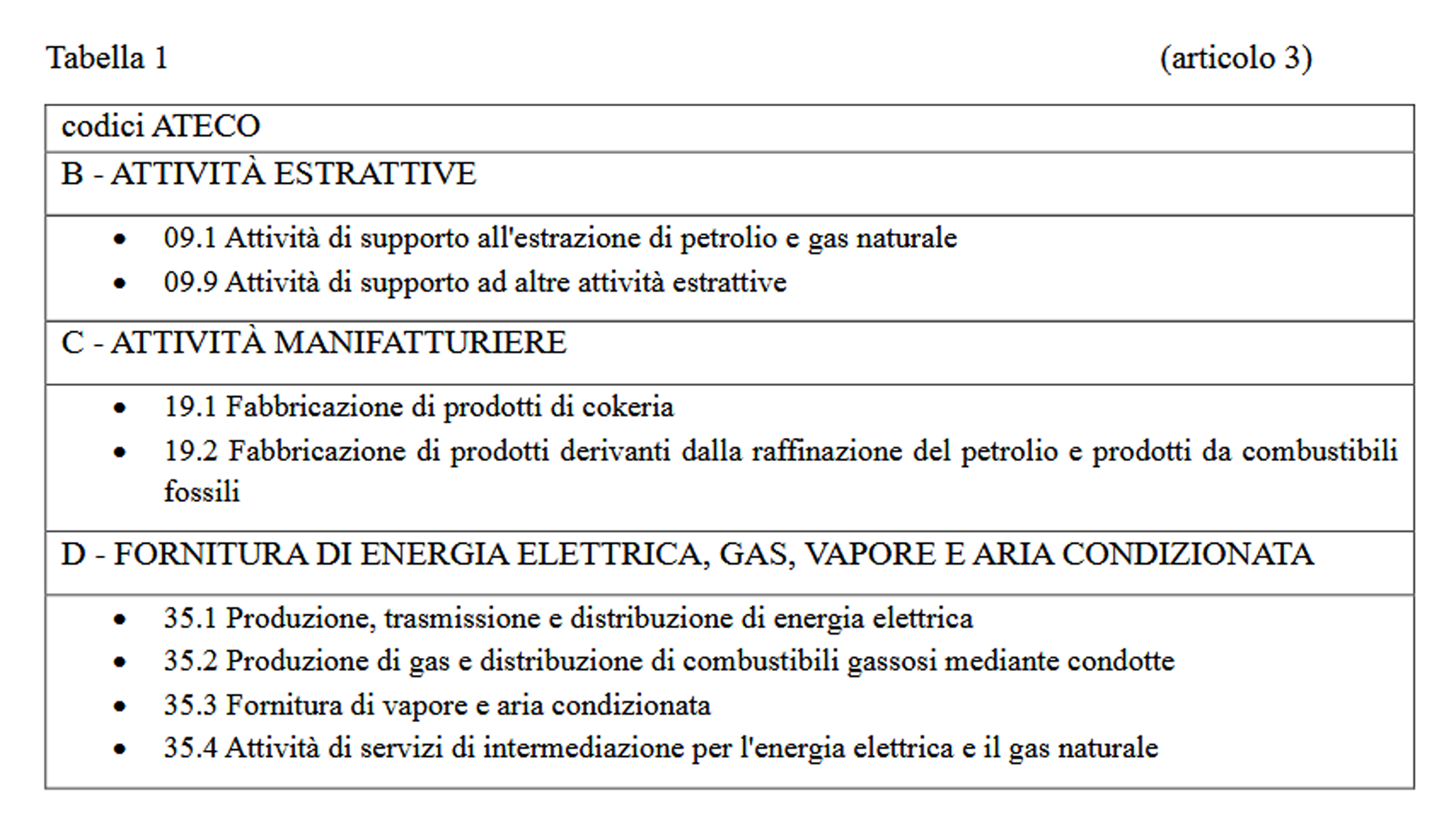

Per finanziare il taglio degli oneri in bolletta, viene previsto un aumento di 2 punti percentuali dell’aliquota IRAP per le imprese operanti in specifici codici ATECO del settore energetico.

L’aumento si applica:

- dal periodo d’imposta successivo al 31 dicembre 2025 e per il periodo d’imposta successivo,

- ai soggetti individuati nella Tabella 1 allegata al decreto (estrazione, raffinazione, produzione e distribuzione energia e gas).

Le maggiori entrate, stimate in:

- 469,6 milioni nel 2026

- 545,4 milioni nel 2027

- 74,5 milioni nel 2028

saranno destinate alla riduzione degli oneri ASOS per le utenze non domestiche.

Cooperative elettriche storiche

La Camera ha inserito un nuovo articolo 3-bis che proroga di un anno, dal 31 dicembre 2025 al 31 dicembre 2026, il regime regolatorio speciale applicabile alle cooperative elettriche operanti nelle Province Autonome di Trento e Bolzano che connettono alla propria rete anche clienti non soci, nelle more del rilascio delle nuove concessioni di distribuzione.

Fotovoltaico: riduzione volontaria degli incentivi e repowering

Per contenere il peso della componente ASOS sulle bollette elettriche, il decreto introduce un meccanismo volontario rivolto agli impianti fotovoltaici incentivati di potenza superiore a 20 kW che percepiscono tariffe premio fisse del Conto Energia.

I titolari possono scegliere, entro il 31 maggio 2026, di aderire a una riduzione temporanea della tariffa premio nel periodo compreso tra il secondo semestre 2026 e il 31 dicembre 2027, optando per:

- il riconoscimento dell'85% della tariffa spettante, con estensione della convenzione di 3 mesi, oppure

- il riconoscimento del 70% della tariffa spettante, con estensione della convenzione di 6 mesi.

Accanto alla riduzione temporanea, il decreto prevede anche la possibilità di uscire anticipatamente dal regime incentivante, a decorrere dal 1° gennaio 2028, entro un limite massimo complessivo di 10 GW di potenza. In tal caso, ai soggetti aderenti è riconosciuto un corrispettivo pari al 90% del valore attualizzato dei flussi di incentivi residui, calcolato dal GSE e corrisposto in rate costanti su dieci anni.

L'accesso al beneficio è subordinato al rifacimento integrale dell'impianto tra il 2028 e il 2030, con un incremento significativo della producibilità rispetto al periodo incentivato residuo e con l'utilizzo di moduli fotovoltaici conformi ai requisiti territoriali e tecnici previsti dalla normativa.

La misura mira a favorire il repowering del parco fotovoltaico esistente, promuovendo impianti più efficienti e contribuendo, al contempo, alla riduzione strutturale degli oneri generali di sistema.

In sede di conversione è stata confermata la struttura del meccanismo (85%/70% della tariffa, 3 o 6 mesi di proroga, uscita anticipata dal 2028 con corrispettivo del 90% dei flussi residui). È stata tuttavia apportata una modifica sostanziale alle soglie di incremento della producibilità richieste per accedere al corrispettivo.

Il criterio generale prevede che il rifacimento integrale garantisca una producibilità almeno doppia rispetto a quella attesa negli anni di incentivazione residua dell'impianto esistente. Per due categorie specifiche, la legge di conversione ha ridotto la soglia minima richiesta dal 40% al 30% rispetto al valore atteso nel periodo di incentivazione residua:

- gli impianti con moduli collocati a terra in area agricola;

- gli impianti con moduli non collocati a terra.

In entrambi i casi, la riduzione della soglia mira a rendere il meccanismo di uscita anticipata accessibile a un più ampio numero di impianti, pur mantenendo l'obiettivo di un significativo miglioramento delle prestazioni produttive.

Phase-out dal carbone (novità: art. 5-bis)

La legge di conversione ha inserito un nuovo articolo che fissa al 31 dicembre 2038 la cessazione dell'operatività delle centrali a carbone in esercizio per la produzione di energia elettrica. Si tratta della prima volta che tale termine viene stabilito in via legislativa: in precedenza esistevano solo obiettivi di natura programmatica nel Piano Nazionale Integrato Energia e Clima (PNIEC), che prefiguravano l'uscita dal carbone entro il 2025 per il territorio continentale e il 2028 per la Sardegna, senza tuttavia avere forza cogente. La disposizione sarà comunicata alla Commissione UE tramite la relazione intermedia nazionale integrata sull'energia e il clima prevista dal regolamento (UE) 2018/1999.

Comunità energetiche rinnovabili (novità: art. 5-ter)

È stato inserito un nuovo articolo che chiarisce esplicitamente che le persone fisiche possono costituire una Comunità Energetica Rinnovabile (CER) anche nell'ambito del loro condominio. La modifica, apportata all'art. 31, comma 1, lettera b) del d.lgs. 8 novembre 2021, n. 199, rimuove un'ambiguità interpretativa che in alcuni casi aveva frenato la diffusione delle CER in contesti residenziali condominiali, chiarendo che la compresenza di più unità immobiliari in un unico edificio non osta alla partecipazione alla comunità energetica.

Data center: procedimento unico autorizzativo e tempi accelerati

Il decreto, come modificato in sede di conversione, introduce una disciplina speciale per la realizzazione, l'ampliamento e l'esercizio dei centri di elaborazione dati (data center), prevedendo un procedimento unico autorizzativo volto a concentrare in un'unica sede tutte le valutazioni necessarie. L'autorizzazione è rilasciata dall'autorità competente per l'Autorizzazione Integrata Ambientale (AIA) e comprende tutti gli atti di assenso richiesti dalla normativa di settore, inclusi quelli ambientali, paesaggistici e relativi alle reti di connessione elettrica, nonché la verifica di conformità urbanistica ai piani comunali.

Una semplificazione rilevante introdotta in conversione riguarda la fase di avvio dell'iter: è sufficiente che la documentazione progettuale indichi una soluzione di connessione temporanea in media tensione, fermo restando l'obbligo di integrare la soluzione definitiva secondo le modalità stabilite dall'autorità competente. Questo evita che l'assenza di una soluzione di connessione definitiva blocchi l'avvio del procedimento autorizzativo.

Il procedimento si svolge mediante conferenza di servizi e deve concludersi entro un termine massimo di 10 mesi dalla verifica di completezza della documentazione. Tale termine non è prorogabile se non per circostanze eccezionali, e comunque per non più di tre mesi, in ragione della natura, della complessità, dell'ubicazione o della portata del progetto. Nei casi in cui sia richiesta la Valutazione di Impatto Ambientale (VIA), i relativi termini sono dimezzati.

Per i progetti dichiarati di interesse strategico nazionale ai sensi dell'art. 13 del D.L. n. 104/2023 (convertito dalla legge n. 136/2023), l'autorizzazione unica è rilasciata con procedura speciale, che prevede la nomina di un commissario straordinario e lo svolgimento di una conferenza di servizi dedicata. In tal caso trovano applicazione i commi 5 e 6 del medesimo art. 13, che consentono al commissario di operare anche in deroga alla normativa ordinaria, nel rispetto dei vincoli derivanti dall'ordinamento europeo.

La norma è finalizzata a semplificare e accelerare gli investimenti nel settore digitale, assicurando al tempo stesso il coordinamento con le esigenze del sistema elettrico nazionale e riducendo in modo significativo i tempi autorizzativi per infrastrutture considerate strategiche per lo sviluppo tecnologico e industriale del Paese.

Allegati: -

ISA periodo d’imposta 2025: approvati 85 indici sintetici di affidabilità fiscale

Pubblicato il Decreto del Ministro dell'Economia e delle Finanze del 31 marzo 2026, nella Gazzetta Ufficiale n. 88 del 16 aprile 2026, che approva gli ISA applicabili al periodo d'imposta 2025, cioè quelli che i contribuenti utilizzeranno nella dichiarazione dei redditi presentata nel 2026.

Scarica il testo del Decreto MEF del 31.03.2026 e Allegato.

Il decreto è adottato in base all'art. 9-bis, comma 2, del D.L. 50/2017 (convertito con L. 96/2017), che impone l'approvazione degli ISA entro il mese di marzo dell'anno successivo al periodo d'imposta di riferimento. In questo caso, il termine formale risulta rispettato.

Il decreto è articolato in 4 articoli e una vasta serie di allegati tecnici (numerati da 1 a 97, più sotto-allegati per la distinzione imprenditori/professionisti) che contengono la metodologia statistica e i coefficienti di calcolo di ciascun ISA.

Quanti e quali ISA sono stati approvati

Con il decreto vengono approvati complessivamente 85 ISA, ripartiti nei seguenti comparti economici:

CompartoISA approvatiEsempi di attivitàApplicabilitàManifatture ISA ED02U – ED37U (15 indici) Prodotti farinacei, carni, calzature, tessile, vetro, metalli, navi Impresa Servizi ISA EG02U – EG99U (24 indici) Agriturismo, autoriparatori, parrucchieri, ristoranti, hotel, trasporti, agenzie viaggio, stabilimenti balneari, palestre Impresa Misto Attività professionali ISA EK01U – EK30U (20 indici) Notai, ingegneri, geometri, avvocati, commercialisti, medici, dentisti, veterinari, psicologi, agronomi Professioni Misto Commercio ISA EM01A – EM88U e FM05U – FM87U (26 indici) Alimentari, abbigliamento, commercio ingrosso e dettaglio, farmacie, mobili, elettrodomestici Impresa Per alcuni ISA che si applicano sia a soggetti esercenti attività d'impresa sia a soggetti esercenti arti e professioni (ad esempio EG74U, EG99U, EK08U, EK16U, EK19U, EK21U, EK23U, EK30U), il decreto prevede allegati tecnici distinti (sottoallegati A e B), data la differente struttura reddituale dei due profili.

Gli allegati da 86 a 92 contengono elementi trasversali a tutti gli ISA: metodologia di costruzione (allegato 86), modalità di calcolo del coefficiente individuale (87), matrici di applicazione (88), gestione delle unità locali (89), criteri di arrotondamento (90), transizione tra regimi di determinazione del reddito (91), dati precaricati dall'Agenzia delle Entrate (92).

Il ruolo della nuova classificazione ATECO 2025

Una delle novità strutturali più rilevanti del decreto riguarda il recepimento della nuova classificazione ATECO 2025, pubblicata dall'ISTAT nella Gazzetta Ufficiale n. 302 del 27 dicembre 2024. Rispetto alla precedente ATECO 2007 (usata fino all'anno scorso), la nuova classificazione introduce una revisione profonda dei codici attività, con sdoppiamenti, accorpamenti e nuove voci che riflettono l'evoluzione dell'economia (es. nuove attività digitali, servizi per animali da compagnia, energie rinnovabili, enogastronomia).

Di conseguenza, tutti gli ISA 2025 fanno riferimento esclusivamente ai codici ATECO 2025. Questo significa che i contribuenti devono verificare con attenzione il proprio codice attività aggiornato prima di procedere alla compilazione del modello ISA in dichiarazione.

Il passaggio da ATECO 2007 ad ATECO 2025 ha comportato, per molte categorie, la modifica del codice attività da indicare in dichiarazione. Chi non ha ancora aggiornato il codice ATECO presso il Registro delle Imprese o l'Agenzia delle Entrate deve provvedere, per evitare errori nell'abbinamento all'ISA corretto.

Tra le novità di rilievo nella nomenclatura ATECO 2025 riflesse nel decreto si segnalano, a titolo esemplificativo:

- nuovi codici per attività di ristorazione (gelaterie, pasticcerie, servizi di ristorazione mobile distinti)

- servizi per animali da compagnia (toelettatura, pensione, addestramento, rifugi) ora con codici dedicati

- attività di agriturismo e ittiturismo articolate in nuove voci specifiche

- attività di marina resort (codice 55.30.04) inserita nell'ISA EG77U

- installazione di impianti fotovoltaici e geotermici con codici propri nell'ISA EG75U

- commercio di sigarette elettroniche e liquidi per inalazione (codici 46.35.01 e 46.85.02)

Le territorialità: cosa cambia nel 2025

Gli ISA tengono conto del contesto economico-territoriale in cui opera il contribuente, per non penalizzare chi svolge attività in zone con minore capacità reddituale.

Il decreto approva, attraverso gli allegati da 93 a 97, cinque indicatori territoriali:

- Livello quotazioni immobiliari (All. 93)

- Canoni di locazione (All. 94)

- Reddito medio imponibile IRPEF (All. 95)

- Territorialità generale (All. 96)

- Territorialità del commercio (All. 97)

Rispetto all'anno precedente (2024), in cui erano presenti anche alcune territorialità specifiche settoriali, il decreto si concentra sulle cinque territorialità di portata generale e commerciale. Questi indicatori sono integrati automaticamente nel software di calcolo ISA sviluppato dall'Agenzia delle Entrate.

Come funziona

Il fattore territoriale corregge il punteggio grezzo dell'ISA tenendo conto, ad esempio, del fatto che un ristorante in un comune con elevati canoni di locazione o con un basso reddito medio pro capite non può essere valutato allo stesso modo di un esercizio in un'area ad alto potenziale economico.

La territorialità è incorporata nel calcolo del punteggio finale e non richiede interventi manuali da parte del contribuente.

Chi applica gli ISA e chi ne è escluso

L'art. 3 del decreto elenca le categorie di contribuenti che, pur svolgendo attività rientranti nei codici ATECO coperti da un ISA, ne sono espressamente escluse dall'applicazione:

- Ricavi/compensi superiori a € 5.164.569: oltre questa soglia, l'ISA non si applica

- Regime forfetario (L. 190/2014, commi 54-89) e regime di vantaggio per imprenditoria giovanile

- Imprese sociali (ex D.Lgs. 112/2017) e enti del Terzo settore non commerciali in regime forfetario

- Multiattività oltre il 30%: chi svolge più attività non riconducibili al medesimo ISA, con ricavi delle attività «fuori indice» superiori al 30% del totale

- Cooperative e consorzi che operano esclusivamente a favore dei soci/associati

- Soggetti aderenti a un gruppo IVA (Titolo V-bis D.P.R. 633/1972)

Non sono escluse le imprese in contabilità ordinaria che nell'anno precedente erano in contabilità semplificata (o viceversa), per loro è previsto l'allegato tecnico 91 con le istruzioni di transizione.

Regola speciale per EG40U, EG50U, EG69U, EK23U

Per questi quattro ISA (sviluppo immobiliare, lavori di completamento edile, costruzioni generali, ingegneria integrata), la soglia di esclusione di € 5.164.569 si calcola sommando i ricavi alle rimanenze finali e detraendo le esistenze iniziali, in base agli artt. 92 e 93 del TUIR. Una regola specifica che tiene conto della natura dei lavori su commessa.

Restano comunque obbligati alla comunicazione dei dati ISA (anche se esclusi dall'applicazione del punteggio) tutti i soggetti che rientrano nella platea definita da apposito provvedimento del Direttore dell'Agenzia delle Entrate.

Allegati: -

Dichiarazione Redditi persone fisiche 2026: aggiornato il modello Redditi PF e istruzioni

Con il Provvedimento dell’Agenzia delle Entrate prot. n. 72078 del 27 febbraio 2026, è stato approvato il modello di dichiarazione “REDDITI PF 2026”, con le relative istruzioni, da utilizzare da parte delle persone fisiche nell’anno 2026, per il periodo d’imposta 2025.

Il provvedimento disciplina anche le specifiche tecniche per la trasmissione telematica e conferma la scheda per la destinazione dell’otto, cinque e due per mille dell’IRPEF.

Aggiornamento istruzioni aprile 2026

Con provvedimento del 13 aprile 2026, l'Agenzia delle Entrate ha pubblicato un aggiornamento delle istruzioni del Modello REDDITI PF 2026 che interessa tutti e tre i fascicoli.

Sul piano linguistico, le istruzioni adeguano la terminologia alla nuova disciplina sulla disabilità: i termini "handicap", "portatore di handicap" e "disabile" sono ovunque sostituiti con "condizione di disabilità", "persona con disabilità" e "persona con necessità di sostegno intensivo".

Sul piano sostanziale, le modifiche più rilevanti riguardano:

- Erogazioni liberali a favore di popolazioni colpite da calamità (Fascicolo 1, quadro RP): il codice 20, che identificava specificamente questo tipo di donazioni, è eliminato. Le erogazioni in questione confluiscono nel codice 61, la cui descrizione è stata integrata di conseguenza in tutte le tabelle del quadro RP e nell'appendice.

- Rigo RX22 (Fascicolo 1, modello): aggiunta la colonna 2, con corrispondente aggiornamento delle istruzioni a pagina 162.

- Rigo RM63 (Fascicolo 2, quadro RM): inserita la nuova colonna 4 "Acconti versati".

- Attività sportiva dilettantistica (Fascicolo 2): eliminato il riferimento all'esercizio di attività sportiva dilettantistica nel paragrafo "Generalità".

- Fascicolo 3: diverse correzioni tecniche nei quadri RE, RF e RG, tra cui la sostituzione del riferimento alla colonna "6" con "6A" nei righi RF50 e RG23, e l'aggiornamento del riferimento temporale per le perdite pregresse dei contribuenti fuoriusciti dal regime di vantaggio (da "2019" a "2024").

Le annualità sono inoltre aggiornate nelle pagine interessate del Fascicolo 1 e nei quadri RM e RT del Fascicolo 2.

Scarica il Modello Redditi PF-2026 con relative istruzioni

Il modello REDDITI PF 2026 conferma la struttura articolata in tre fascicoli:

Fascicolo 1 (obbligatorio)

- Frontespizio

- familiari a carico

- quadri principali (RA, RB, RC, RP, RN, RV, CR, LC, DI, RX)

Fascicolo 2

- redditi diversi e contributi previdenziali

- quadri RW (investimenti esteri), RR, AC

- sezioni per soggetti non residenti

Fascicolo 3

- destinato ai contribuenti con obbligo di contabilità

- include quadri per reddito d’impresa e lavoro autonomo (RE, RF, RG, LM, ecc.)

Tra i chiarimenti più rilevanti del provvedimento:

- confermata la gestione separata dei dati per ISA (indicatori sintetici di affidabilità fiscale) tramite specifici modelli;

- obbligo per intermediari e Poste di verificare la correttezza dei dati anagrafici nelle schede 8-5-2 per mille;

- rafforzate le regole sulla riservatezza dei dati, con divieto di utilizzo per finalità diverse dalla trasmissione fiscale;

- indicazioni puntuali sulla stampa e conformità del modello, anche per utilizzo da siti terzi.

Redditi PF 2026: termini e modalità di presentazione della dichiarazione

Anche per il 2026 restano valide le modalità previste dal D.P.R. n. 322/1998, con presentazione:

- in forma cartacea (tramite Poste) entro il 30 giugno 2026;

- in via telematica entro il 31 ottobre 2026, direttamente o tramite intermediario abilitato.

Il provvedimento conferma che:

- la trasmissione deve avvenire esclusivamente secondo le specifiche tecniche approvate;

- gli intermediari devono rilasciare al contribuente copia conforme della dichiarazione trasmessa;

- gli importi vanno indicati in euro con arrotondamento (per eccesso sopra 50 centesimi, per difetto sotto tale soglia).

Per quanto riguarda la scheda per l’otto, cinque e due per mille:

- può essere trasmessa insieme alla dichiarazione;

- oppure, per i soggetti esonerati, inviata separatamente anche tramite Poste in busta chiusa.

Redditi PF 2026: soggetti obbligati alla presentazione della Dichiarazione

Restano confermati gli obblighi già previsti per il modello precedente.

Sono tenuti alla presentazione del modello REDDITI PF 2026 i contribuenti che:

- hanno percepito redditi nel 2025 e non rientrano nei casi di esonero;

- sono titolari di partita IVA, anche in assenza di reddito;

- devono dichiarare redditi non gestiti tramite sostituto d’imposta.

In particolare, tra i soggetti obbligati rientrano:

- lavoratori dipendenti con più Certificazioni Uniche;

- percettori di redditi non assoggettati correttamente a ritenuta;

- contribuenti con redditi da privati (colf, badanti, ecc.);

- soggetti con redditi soggetti a tassazione separata o imposta sostitutiva;

- contribuenti con plusvalenze o investimenti esteri (quadro RW).

Resta inoltre l’obbligo di presentazione di singoli quadri (come RW o AC) anche nei casi di esonero dalla dichiarazione completa.

Redditi PF 2026: principali novità e impatti operativi

Le istruzioni al modello REDDITI PF 2026 evidenziano un quadro di continuità con la riforma IRPEF già avviata, ma con importanti interventi su detrazioni, lavoro dipendente e agevolazioni fiscali.

Di seguito le principali novità per il periodo d’imposta 2025.

Conferma degli scaglioni IRPEF e detrazioni lavoro dipendente

Dal 2025 è confermata:

- la riduzione a tre scaglioni IRPEF;

- l’innalzamento della detrazione per lavoro dipendente a 1.955 euro per redditi fino a 15.000 euro.

Resta inoltre invariata la disciplina del trattamento integrativo, riconosciuto quando l’imposta lorda supera la detrazione ridotta di 75 euro.

Profonda revisione delle detrazioni per familiari a carico

Intervento rilevante riguarda il sistema delle detrazioni:

- abolite le detrazioni per figli over 30 non disabili;

- detrazione riconosciuta per:

- figli tra 21 e 30 anni;

- figli con disabilità anche oltre i 30 anni;

- per gli altri familiari, la detrazione spetta solo per ascendenti conviventi;

- esclusione delle detrazioni per familiari residenti all’estero per contribuenti extra UE/SEE.

Nuove misure per redditi da lavoro dipendente

Il modello recepisce diverse agevolazioni:

- somma esente per redditi fino a 20.000 euro;

- ulteriore detrazione per redditi tra 20.000 e 40.000 euro;

- detrazione comparto sicurezza ridotta a 458,50 euro;

- regime agevolato per le mance nel settore turistico, con tassazione sostitutiva fino al 30% del reddito e limite di accesso a 75.000 euro.

Incentivi per lavoratori e nuove assunzioni

Tra le novità più operative:

- esenzione fino a 5.000 euro annuiper:

- canoni di locazione;

- spese di manutenzione immobili,

per lavoratori neoassunti a tempo indeterminato (per i primi due anni);

- aumento a 5.000 euro del limite per premi di partecipazione agli utili soggetti a imposta sostitutiva.

Novità su detrazioni e spese

Importanti aggiornamenti anche sul fronte delle spese detraibili:

- rimodulazione delle detrazioni per redditi oltre 75.000 euro;

- aumento a 1.000 euro del limite per spese scolastiche;

- detrazione per cani guida elevata a 1.100 euro;

- nuove regole per bonus edilizi:

- aliquota base 36%;

- 50% per abitazione principale;

- Superbonus al 65% per spese 2025.

Crediti d’imposta e misure per territori montani

Introdotti nuovi crediti d’imposta per:

- dipendenti di strutture sanitarie di montagna;

- dipendenti di scuole di montagna;

- giovani under 41 per acquisto o ristrutturazione della prima casa in comuni montani.

Cripto-attività e rivalutazioni

Novità rilevanti sul fronte patrimoniale:

- eliminata la soglia di esenzione di 2.000 euro per le plusvalenze da cripto-attività;

- possibilità di assumere il valore al 1° gennaio 2025 come nuovo costo fiscale;

- confermata la rideterminazione di terreni e partecipazioni, con imposta sostitutiva al 18%.

Compensi particolari e redditi assimilati

Tra le novità settoriali segnaliamo i compensi per addetti alle corse ippiche diventano redditi assimilati a lavoro dipendente, imponibili oltre 15.000 euro.

Allegati: