-

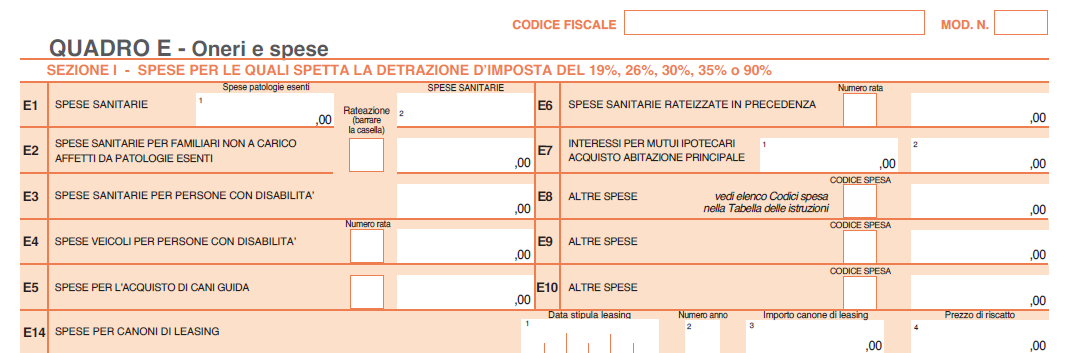

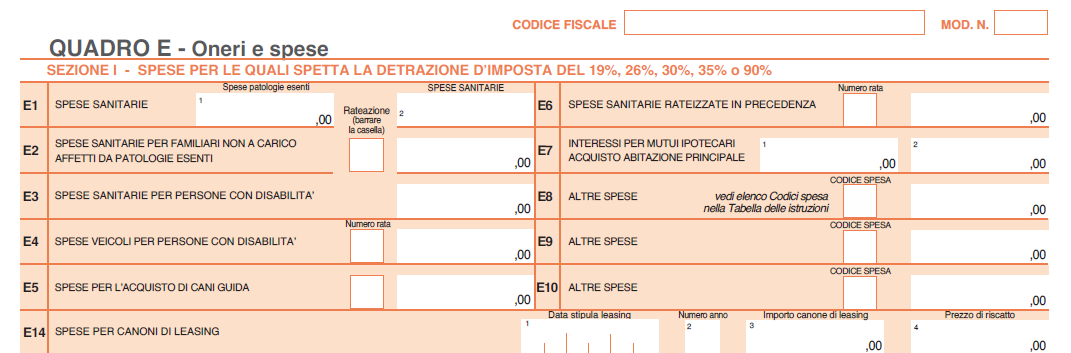

Come rateizzare le spese sanitarie in dichiarazione 2024

Come chiarito dall'Agenzia delle Entrate se le spese sanitarie, escluse quelle relative all’acquisto dei veicoli per disabili, (indicate nella dichiarazione nei righi E1, E2 ed E3) superano complessivamente euro 15.493,71 (al lordo della franchigia di euro 129,11) la detrazione può essere ripartita in 4 quote annuali costanti e di pari importo.

Attenzione al fatto che, la scelta di rateizzazione o detrazione in un’unica soluzione, che avviene in sede di presentazione della dichiarazione dei redditi, è irrevocabile e deve essere effettuata con riferimento all’anno in cui le spese sono state sostenute, barrando l’apposita casella posta in corrispondenza dei righi E1, E2, E3.

Se i contribuenti, nelle precedenti dichiarazioni dei redditi hanno optato negli anni d’imposta 2020 e/o 2021 e/o 2022 per la rateizzazione di tali spese, riportano nel rigo E6 della dichiarazione dei redditi gli importi di cui è stata chiesta la rateizzazione, indicando nell’apposita colonna il numero di rata (da 2 a 4) di cui si intende fruire.

Nell’ipotesi in cui il contribuente abbia scelto di ripartire la spesa in quattro rate e deceda prima di aver goduto dell’intera detrazione, l’erede tenuto a presentare la dichiarazione dei redditi del de cuius può detrarre in un’unica soluzione le rate residue.

In particolare, il Rigo E6 è riservato ai contribuenti che negli anni 2020 e/o 2021 e/o 2022 hanno sostenuto spese sanitarie superiori a 15.493,71 euro ed hanno scelto la rateizzazione nelle precedenti dichiarazioni dei redditi.

Se in più di una delle precedenti dichiarazioni è stata scelta la rateizzazione, è necessario compilare più righi E6 utilizzando distinti modelli.

730/2024: il Rigo E6 per la rateizzazione degli anni precedenti

Il rigo E6 va cosi compilato:

- nella colonna 1 indicare il numero della rata di cui si intende fruire. Il numero delle rate va da 2 a 4.

- nella colonna 2 indicare l’importo delle spese di cui è stata chiesta la rateizzazione. In particolare se nelle precedenti dichiarazioni è stato utilizzato il Mod. 730:

- per le spese sostenute nel 2022 l’importo da indicare nella colonna 2 è desumibile dal rigo 136 del prospetto 730-3/2023, mentre nella casella delle rate va indicato il numero 2;

- per le spese sostenute nel 2020 e/o nel 2021 l’importo da indicare nella colonna 2 è desumibile dal rigo E6 del quadro E del Mod. 730/2023.

Se, invece, nelle precedenti dichiarazioni è stato utilizzato il modello REDDITI Persone Fisiche:

- per le spese sostenute nel 2022 l’importo da indicare nella colonna 2 è desumibile dal rigo RN47, colonna 55, del Mod. REDDITI Persone Fisiche 2023 mentre nella casella delle rate va indicato il numero 2;

- per le spese sostenute nel 2020 e/o nel 2021 l’importo da indicare nella colonna 2 è pari all'importo indicato nel rigo RP6 del quadro RP del Mod. REDDITI Persone Fisiche 2023 moltiplicato per quattro.

-

Spese funebri e detraibilità nel 730/2024

Nel QUADRO E del 730/2024 vanno indicate le spese che danno diritto a una detrazione d’imposta o una deduzione dal reddito.

Tra queste spese, danno diritto ad una detrazione d’imposta, le spese funebri, e in particolare tali spese danno diritto ad una detrazione del 19% e vanno indicate nella sezione I del QUADRO E.

Dall’imposta lorda si detrae un importo pari al 19 per cento delle spese funebri da chiunque sostenute per la morte di persone, indipendentemente dall’esistenza di un vincolo di parentela con la persona deceduta.

Spese funebri: detraibilità nel 730/2024

Le spese funebri devono rispondere a un criterio di attualità rispetto all’evento cui sono finalizzate e sono pertanto escluse quelle sostenute anticipatamente dal contribuente in previsione delle future onoranze funebri come, ad esempio, l’acquisto di un loculo prima della morte.

Si considerano spese funebri non solo quelle per le onoranze, ma anche quelle connesse al trasporto e alla sepoltura.

La detrazione spetta anche per le spese funebri sostenute all’estero a condizione che, analogamente a quanto precisato nel caso di spese mediche sostenute fuori dal territorio nazionale, la documentazione in lingua originale comprovante tali spese sia corredata da una traduzione giurata in lingua italiana, tranne che non sia redatta in inglese, francese, tedesco o spagnolo, nel qual caso la traduzione può essere eseguita e sottoscritta dal contribuente.

La detrazione compete nel limite massimo di spesa di euro 1.550.

Tale limite non è riferito al periodo d’imposta, ma a ciascun decesso.

Dall’anno di imposta 2020 la detrazione dall’imposta lorda per le spese funebri spetta per intero ai titolari di reddito complessivo fino a euro 120.000; in caso di superamento del predetto limite, la detrazione decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari a euro 240.000.

Dall’anno d’imposta 2020 la detrazione per le spese funebri spetta a condizione che l’onere sia sostenuto con versamento bancario o postale ovvero mediante altri sistemi di pagamento “tracciabili”.

Spese funebri: dove indicarle nel 730/2024

Le spese funebri da indicare nel rigo da E8 a E10 sono annotate con il codice “14".

In particolare, nel Modello 730/2024 nel QUADRO E Sezione I nei righi da E8 a E10 andrà indicato:

- il codice “14” nella colonna 1,

- la spesa nella colonna 2.

L’importo riferito a ciascun decesso, non può essere superiore a 1.550,00 euro.

Tale limite resta fermo anche se più soggetti sostengono la spesa.

Attenzione al fatto che, nel caso di più eventi occorre compilare più righi da E8 a E10 riportando in ognuno di essi il codice “14” e la spesa relativa a ciascun decesso.

-

Delibere dell’assemblea: la metà del capitale sociale richiede comunque la maggioranza

Gli articoli 2479 e 2479 bis del Codice civile disciplinano il funzionamento dell’assemblea dei soci in una Società a responsabilità limitata ma, in generale, similari principi di funzionamento sono previsti per tutte le società di capitali.

Come regola generale l’articolo 2479 bis del Codice civile dispone che l’assemblea “delibera a maggioranza assoluta”, e, per talune situazioni di particolare importanza decisionale, come la modificazione dell’atto costitutivo o la decisione di porre in essere operazioni che comportino la sostanziale modificazione dell’oggetto sociale, richiede che le decisioni debbano essere assunte “con il voto favorevole dei soci che rappresentano almeno la metà del capitale sociale”.

Inoltre è anche possibile che lo statuto di una società di capitali prescriva, per l’approvazione di tutte le deliberazioni sociali, l’ottenimento del voto favorevole di almeno metà del capitale sociale, come nel caso esaminato dall’ordinanza numero 5429/2024 della Corte di Cassazione, in questa sede esaminata.

Il casus belli, esaminato dalla Corte di Cassazione, è quello in cui una delibera assembleare ha sì l’approvazione di un numero di soci che rappresentano la metà del capitale sociale ma, al tempo stesso, ha il voto contrario di un numero di soci rappresentativo di una eguale porzione di capitale sociale, nel contesto di una assemblea totalitaria.

Ordinanza Cassazione n 5429/2024

Nel caso esaminato dalla Corte di Cassazione con l’ordinanza numero 5429, pubblicata il 29 febbraio 2024, il capitale sociale di una Società a responsabilità limitata era diviso tra due soci in eguali parti, ma l’analisi effettuata dalla Corte è egualmente valida per tutti i casi in cui, nel contesto di una assemblea totalitaria di società di capitali, si contrappongano due posizioni equivalenti raggiungenti entrambe la metà del capitale sociale.

Nel contesto di una decisione che richiede, per l’approvazione, del voto favorevole di almeno la metà del capitale sociale, ciò che viene analizzato è se questa possa considerarsi approvata nel momento in cui abbia il voto favorevole di soci che rappresentano una tale porzione di capitale sociale, anche quando abbia il voto sfavorevole di una equivalente parte dei diritti di voto.

La Corte di Cassazione precisa che il Codice civile, per le deliberazioni assembleari, impone il “principio maggioritario”, in rispetto del quale una decisione, per essere assunta debba essere votata a maggioranza; inoltre, per talune tipologie di deliberazioni, o quando lo statuto lo disponga (come nel caso esaminato), la deliberazione deve essere assunta con la maggioranza rappresentativa di almeno metà del capitale sociale; tuttavia, precisa la Corte, la maggior richiesta di voti rappresentativi almeno la metà del capitale sociale non è indipendente o alternativo al “principio maggioritario”, ma si aggiunge a questo.

Quindi, per queste deliberazioni, le decisioni devono essere assunte con il voto favorevole della maggioranza dei diritti di voto, costituenti almeno la metà del capitale sociale.

Di conseguenza, una deliberazione che abbia il voto favorevole della metà del capitale sociale, ma non il voto dell’altra metà, presente in assemblea, non rispondendo al “principio maggioritario”, semplicemente non è approvata.

-

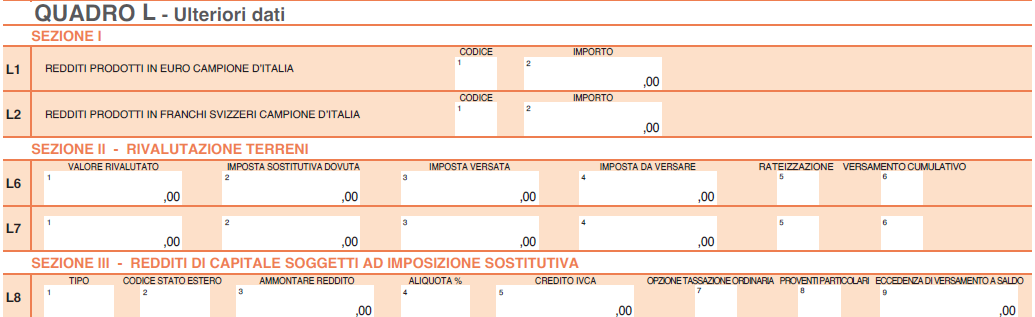

Rivalutazione terreni: documenti per il visto di conformità nel 730/2024

Con la Circolare ADE n 12 del 31 maggio vengono fornite una serie di risposte su alcune delle principali novità della dichiarazione dei redditi 2024.

Vediamo, in dettaglio, i chiarimenti sulla rivalutazione dei terreni e il quadro L del 730.

Quadro L e rivalutazione dei terreni: la documentazione necessaria

Ai fini dell’apposizione del visto di conformità, qualora nel Quadro L del modello 730/2024 siano indicati i valori dei terreni, rideterminati ai sensi dell’articolo 2 del decreto-legge 24 dicembre 2002, n. 282, convertito, con modificazioni, dalla legge 21 febbraio 2003, n. 27, si chiede di conoscere quale documentazione debba essere visionata e acquisita dal CAF e dal professionista abilitato.

Le Entrate con la circolare in oggetto specificano che nella Sezione II del Quadro L del modello 730/2024 vanno indicati i valori dei terreni di cui all’articolo 67, comma 1, lettere a) e b), del TUIR, rideterminati ai sensi dell’articolo 2 del d.l. n. 282 del 2002, compresi quelli edificabili e con destinazione agricola, posseduti alla data del 1° gennaio 2023

In tale Sezione sono distintamente indicate le rivalutazioni dei terreni edificabili, dei terreni agricoli e dei terreni oggetto di lottizzazione, per i quali il valore di acquisto è stato rideterminato sulla base di una perizia giurata di stima ed è stato effettuato il relativo versamento dell’imposta sostitutiva nella misura del 16 per cento entro il 15 novembre 2023, in un’unica soluzione oppure, in caso di rateazione, della prima delle tre previste rate annuali di pari importo.

I soggetti che si avvalgono della rivalutazione dei terreni posseduti alla data del 1° gennaio 2023 possono scomputare dall’imposta sostitutiva dovuta quella eventualmente già versata in occasione di precedenti procedure di rideterminazione effettuate con riferimento ai medesimi terreni, sempreché non abbiano già presentato istanza di rimborso.

Nel caso di comproprietà di un terreno o di un’area rivalutata sulla base di una perizia giurata di stima, ciascun comproprietario deve dichiarare il valore della propria quota per la quale ha effettuato il versamento dell’imposta sostitutiva dovuta.

Nel caso di versamento cumulativo dell’imposta per più terreni o aree, deve essere distintamente indicato il valore del singolo terreno o area con la corrispondente quota dell’imposta sostitutiva dovuta su ciascuno di essi.

Nello specifico, nella Sezione II del Quadro L del modello 730/2024, è indicato l’importo dell’imposta eventualmente già versata in occasione di precedenti rivalutazioni del valore dei terreni (colonna 3).

Tale importo è oggetto di visto di conformità e il CAF o il professionista abilitato deve controllare e conservare le quietanze di avvenuto versamento tramite modello F24.

È necessario, inoltre, controllare e conservare la perizia giurata di stima alla base della rivalutazione dichiarata con il modello, nonché quelle eventualmente effettuate in precedenza per il medesimo terreno, al fine di verificare che i versamenti esibiti siano effettivamente riferibili allo stesso terreno.

Allegati: -

IMU fabbricati rurali strumentali: l’aliquota ridotta o a zero

Il prossimo 17 giugno scade il termine per il versamento dell'acconto IMU 2024.

In merito al pagamento della imposta, è bene ricordare che per quanto riguarda i fabbricati rurali strumentali il MEF con Risoluzione n 4 del 16.11.2023 ha chiarito i requisiti necessari per avere l'aliquota ridotta allo 0,1% IMU per tale tipologia di fabbricati.

IMU fabbricati rurali non strumentali: chiarimenti MEF sull'imponibilità

E' stato posto all'attenzione del MEF il fatto che alcuni comuni richiedono ulteriori requisiti rispetto a quanto normativamente previsto per l’applicazione dell’aliquota IMU ridotta pari allo 0,1 per cento (che i comuni stessi possono ridurre fino all’azzeramento) sui fabbricati rurali strumentali ai sensi dell’art. 1, comma 750 della legge n. 160 del 2019.

I predetti enti richiedono la sussistenza della qualifica di coltivatore diretto o di imprenditore agricolo professionale di cui all’art. 1 del D. Lgs. 29 marzo 2004, n. 99 in capo al soggetto passivo IMU o all’utilizzatore dell’immobile, una specifica documentazione attestante lo svolgimento dell’attività agricola e, infine, disconoscono il contratto di comodato come titolo idoneo alla conduzione del fabbricato strumentale.

Il MEF ha invece precisato quanto segue:

- si ritiene priva di fondamento la pretesa dei comuni circa la sussistenza della qualifica di coltivatore diretto o di imprenditore agricolo professionale di cui all’art. 1 del D. Lgs. n. 99 del 2004 in capo al soggetto passivo IMU o all’utilizzatore dell’immobile ai fini dell’applicazione della suddetta agevolazione, riservata ai fabbricati rurali strumentali, poiché secondo il MEF

- la sussistenza di detto carattere è attestata, in particolare, dal classamento nella categoria catastale D/10 o dall’apposizione della relativa specifica annotazione.

A tal proposito la Corte di Cassazione con la sentenza 24 agosto 2021, n. 23386, tra le altre, ha ribadito l’orientamento ormai consolidato, secondo il quale l'identificazione della ruralità dei fabbricati oggetto del beneficio fiscale si correla esclusivamente al dato catastale, anche dopo la nuova procedura di annotazione negli atti catastali, prevista dall’art. 13, comma 14-bis, del D. L. n. 201 del 2011 per il riconoscimento del requisito di ruralità per gli immobili strumentali.

Inoltre, il Dipartimento delle finanze ha avuto già modo di chiarire tale orientamento nei rilievi pubblicati nel proprio sito istituzionale cui si rimanda, clicca qui per il file completo del MEF.

Allegati: -

Quadro RW del 730/2024: chiarimenti ADE

Con la Circolare ADE n 12 del 31 maggio vengono fornite una serie di risposte su alcune delle principali novità della dichiarazione 730/2024.

Tra le altre le entrate specificano istruzioni sulla compilazione del Quadro W – Redditi di capitale di fonte estera.

730/2024: detenzione cripto-attività riferite a diversi emittenti

Veniva richiesto se, al fine di indicare correttamente nel modello 730/2024 i dati relativi alle cripto-attività detenute dal contribuente nell’anno d’imposta 2023, in presenza di valori riferiti a cripto-attività di diversi emittenti non possedute per il medesimo periodo, sia corretto indicare la somma dei valori in un unico rigo del Quadro W o se tali valori debbano essere indicati in due righi distinti.

Viene chiarito che in base alle istruzioni rese nel paragrafo 18.48.3.3 “Determinazione Cripto Attività” della circolare di liquidazione del modello 730/2024, per il calcolo dell’imposta sostitutiva sul valore delle cripto-attività dovuta, analogamente a quanto previsto per l’IVAFE, nel Quadro W è necessario compilare distinti righi e indicare i giorni con riferimento a ogni singola attività finanziaria.

730/2024: compilazione quadro RW per detenzione di più c/c

Nel caso di più conti correnti detenuti presso uno stesso intermediario estero, si chiede conferma che, anche in relazione al dato di colonna 8 (valore finale) del Quadro W del modello 730/2024, si debba fare riferimento all’esempio di calcolo della giacenza media da attribuire a ciascun conto detenuto dal contribuente, riportato a pag. 51 del Fascicolo 2 delle istruzioni per la compilazione del modello Redditi PF 2024, denominato “ESEMPIO: due conti correnti presso lo stesso intermediario”.

Viene chiarito che, qualora il contribuente detenga più conti correnti presso uno stesso intermediario estero, lo stesso deve compilare un rigo per ogni conto posseduto e, in relazione al dato di colonna 8 (valore finale) del Quadro W del modello 730/2024, può fare riferimento all’esempio di calcolo della giacenza media da attribuire a ciascun conto detenuto, riportato a pag. 51 del Fascicolo 2 delle istruzioni per la compilazione del modello Redditi PF 2024.

Quadro RW del 730: base imponibile imposta cripto

Come chiarito con la circolare n. 30/E del 2023 (paragrafo 3.7.3), la base imponibile dell’imposta sul valore delle cripto-attività “è costituita dal valore corrispondente al valore delle cripto-attività al termine di ciascun anno solare rilevato dalla piattaforma dell’exchange dove è avvenuto l’acquisto della stessa. Qualora non sia possibile rilevare il valore al 31 dicembre dell’anno di riferimento dalla piattaforma dove è stata originariamente acquistata la cripto attività, tale valore potrà essere rilevato da analoga piattaforma dove le medesime cripto-attività sono negoziabili o da siti specializzati nella rilevazione dei valori di mercato delle stesse. In assenza del predetto valore deve farsi riferimento al costo di acquisto delle cripto-attività”.

Essendo detto valore un elemento utile alla determinazione della base imponibile dell’imposta sostitutiva sul valore delle cripto-attività, lo stesso non è oggetto di visto di conformità; in relazione ad esso, il controllo continua ad essere eseguito unicamente in capo al contribuente.

Si evidenzia, per completezza, che il contribuente è tenuto a documentare, su richiesta dell’Amministrazione finanziaria, il valore delle cripto-attività sulla base di elementi certi e precisi, riscontrabili tramite le diverse fonti indicate con la citata circolare.

Ne consegue che deve ritenersi esclusa la possibilità di presentare una dichiarazione sostitutiva di atto notorio in cui detti valori siano attestati dal contribuente.

-

Responsabilità Sindaci: ok della Camera al tetto limite

In data 29 maggio la Camera ha approvato all'unanimità, e ora passa al Senato, il disegno di legge che limita le azioni di responsabilità nei confronti dei componenti dei collegi sindacali a un multiplo del compenso percepito.

In proposito il Deputato Marta Schifone prima firmataria del provvedimento ha dichiarato che: “Questo provvedimento è frutto di una fitta interlocuzione con il mondo delle libere professioni e di una volontà politica importante. La norma attuale è ingiusta e squilibrata, perché pone a carico dei sindaci una responsabilità illimitata sia dal punto di vista temporale che economico. Con il disegno di legge poniamo fine a questa stortura”.

Accolto con grande plauso il disegno di legge dal CNDCEC, che a voce del suo Presidente De Nuccio, ha parlato di: “un traguardo storico, un successo per i commercialisti italiani, ma anche per le imprese del nostro Paese e per il sistema economico nel suo complesso”.

Vediamo come verrebbe modificato l'attuale art. 2407 del codice civile.

Responsabilità collegio sindacale: le modifiche in arrivo

L'art 2407 del codice civile, in merito alla responsabilità dei Sindaci recita attualmente che: "I sindaci devono adempiere i loro doveri con la professionalità e la diligenza richieste dalla natura dell'incarico; sono responsabili della verità delle loro attestazioni e devono conservare il segreto sui fatti e sui documenti di cui hanno conoscenza per ragione del loro ufficio. Essi sono responsabili solidalmente con gli amministratori per i fatti o le omissioni di questi, quando il danno non si sarebbe prodotto se essi avessero vigilato in conformità degli obblighi della loro carica

All'azione di responsabilità contro i sindaci si applicano, in quanto compatibili, le disposizioni degli articoli 2393, 2393 bis, 2394, 2394 bis e 2395"

Con la proposta di legge dell'Onorevole Marta Schiavone AC 1276 si prevederebbe di sostituire l'attuale formulazione dell'articolo 2407 del codice civile, dal seguente:

«Art. 2407. – (Responsabilità) – I sindaci devono adempiere i loro doveri con la professionalità e la diligenza richieste dalla natura dell’incarico; sono responsabili della verità delle loro attestazioni e devono conservare il segreto sui fatti e sui documenti di cui hanno conoscenza per ragione del loro ufficio. Al di fuori delle ipotesi in cui hanno agito con dolo, anche nei casi in cui la revisione legale è esercitata da collegio sindacale a norma dell’articolo 2409-bis, secondo comma, i sindaci che violano i propri doveri sono responsabili per i danni cagionati alla società che ha conferito l’incarico, ai suoi soci, ai creditori e ai terzi nei limiti di un multiplo del compenso annuo percepito, secondo i seguenti scaglioni: per i compensi fino a 10.000 euro, quindici volte il compenso; per i compensi da 10.000 a 50.000 euro, dodici volte il compenso; per i compensi maggiori di 50.000 euro, dieci volte il compenso. All’azione di responsabilità contro i sindaci si applicano, in quanto compatibili, le disposizioni degli articoli 2393, 2393-bis, 2394, 2394-bis e 2395. L’azione di responsabilità verso i sindaci si prescrive nel termine di cinque anni dal deposito della relazione di cui all’articolo 2429 relativa all’esercizio in cui si è verificato il danno ».

Attenzione al fatto che la limitazione che si vorrebbe introdurre consiste nella fissazione di un tetto massimo della responsabilità, parametrato all'importo dei compensi percepiti per l’incarico, secondo un metodo già sperimentato in diversi Paesi europei.

Il presidente ei Commercialisti, Elbano de Nuccio, sul tema aveva evidenziato si tratta di un altro passo estremamente significativo sulla strada che potrebbe portare ad un risultato molto importante per la professione.

Lo stesso De Nuccio concludeva dicendo che la perimetrazione della responsabilità civile dei componenti dell'organo di controllo è un obiettivo per il quale il Consiglio Nazionale si è sempre battuto.