-

Ente terzo settore: come optare per il forfettario con l’AA7/10

Dal 1° gennaio 2026, è utilizzabile il Modello AA7/10 Domanda di attribuzione del numero di codice fiscale e dichiarazione di inizio attività, variazione dati o cessazone attività ai fini IVA, aggiornato con novità per i soggetti diversi dalle persone fisiche.

Come specificato dalla stessa Agenzia, l’aggiornamento delle istruzioni si è reso necessario al fine di disciplinare le modalità operative per l’esercizio dell’opzione di determinazione forfetaria del reddito da parte degli enti del Terzo Settore che avviano l’esercizio di attività d’impresa commerciale, ai sensi degli articoli 80 e 86 del decreto legislativo 3 luglio 2017, n. 117 (Codice del Terzo Settore).

Enti terzo settore e inizio attività: l’opzione per il forfettario nel Modello AA7/10

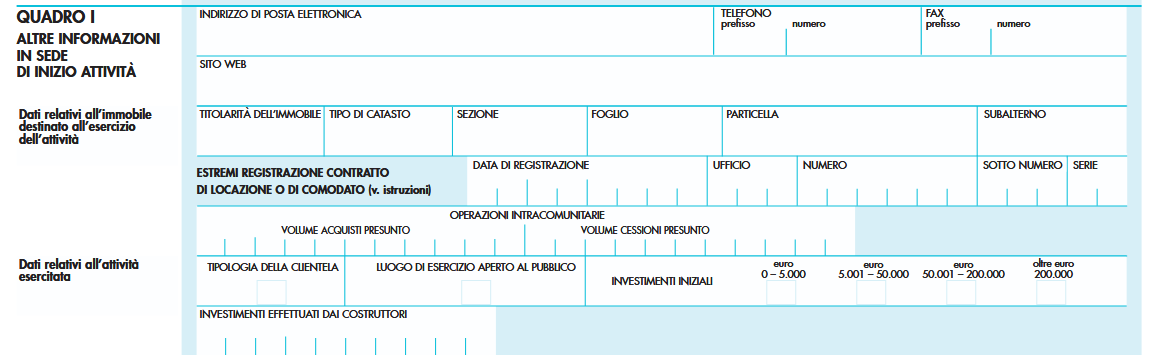

In particolare, dal 1° gennaio il modello reca novità alla pagina 12 delle istruzioni, nella sezione relativa al Quadro I – “ALTRE

INFORMAZIONI IN SEDE DI INIZIO ATTIVITÀ”, dopo il paragrafo “DATI RELATIVI ALL’ATTIVITÀ ESERCITATA”, è stato aggiunto il paragrafo “OPZIONE REGIME FORFETTARIO DEGLI ENTI DEL TERZO SETTORE”.

Considerato che il modello AA7/10 non prevede attualmente un campo specifico per l’indicazione di tale opzione, è stato introdotto un criterio tecnico che consenta di acquisire in Anagrafe Tributaria in maniera univoca la volontà dell’ente.

Gli enti del terzo settore che avviano l’esercizio di attività d’impresa commerciale e intendono optare per la determinazione forfetaria del reddito, prevista dagli articoli 80 e 86 del decreto legislativo 3 luglio 2017, n. 117, per l’esercizio dell’opzione devono compilare il campo “investimenti effettuati dai costruttori”, inserendo il valore 9999999999 (dieci volte il numero 9).

PIVA soggetti diversi dalle persone fisiche: regole per il modello AA7/10

Il Modello AA7/10 aggiornato dalle entrate a inizio 2026 in generale è il modello di domanda di attribuzione del numero di codice fiscale e dichiarazione di inizio attività per i soggetti diversi dalle persone fisiche.

In particolare, questo modello deve essere utilizzato dai soggetti diversi dalle persone fisiche (società, enti, associazioni, ecc.) per le dichiarazioni d’inizio attività, variazione dati e cessazione attività, previste dall’art. 35 nonché per la domanda di attribuzione del codice fiscale ai sensi del D.M. 28 dicembre 1987, n. 539.

Il modello, compilato a macchina o a stampatello in tutte le sue parti e sottoscritto dal dichiarante, deve essere presentato entro 30 giorni dalla data di inizio attività ovvero dalla data di variazione di qualsiasi dato comunicato in precedenza o dalla data di cessazione dell’attività stessa.

Nella parte superiore di tutte le pagine che costituiscono la dichiarazione deve essere riportato il codice fiscale del contribuente. Nell’ipotesi di presentazione della dichiarazione di inizio attività con attribuzione del codice fiscale (tipo di dichiarazione 1 del quadro A) deve essere riportato il codice fiscale del rappresentante indicato nel quadro C.

Ogni pagina deve essere numerata in ordine progressivo compilando l’apposito campo posto in alto a destra; il totale delle pagine di cui si compone la dichiarazione deve essere invece indicato nel riquadro “quadri compilati e firma della dichiarazione”.

Per la corretta compilazione dei quadri, si ricorda che qualora non siano sufficienti gli spazi previsti devono essere utilizzate più pagine contenenti il quadro interessato.

Si ricorda, inoltre, che ai sensi dell’articolo 2 del D.P.R. 10 novembre 1997, n. 442, le opzioni e le revoche previste in materia di IVA e di imposte dirette non devono essere comunicate con questo modello ma esclusivamente utilizzando il quadro VO della dichiarazione annuale IVA, tenendo conto del comportamento concludente assunto durante l’anno dal contribuente. Nelle ipotesi di esonero dalla presen-

tazione della predetta dichiarazione IVA, il quadro VO deve essere presentato in allegato alla dichiarazione dei redditi. -

Titolarità effettiva: disciplina organica sull’accesso ai dati

Giunge già alle Commissioni competenti di Camera e Senato lo schema di Decreto Legislativo approvato dal Consiglio dei Ministri n 154 del 10 marzo e ora al vaglio dei pareri tecnici prima di passare alla approvazione definitiva.

Il DLgs. reca norme di recepimento degli articoli 11,12,13,15 della direttiva Ue 2024/1640, relativa ai meccanismi che gli Stati membri devono istituire per prevenire l’uso del sistema finanziario a fini di riciclaggio o finanziamento del terrorismo.

Tra le norme vi sono appunto quelle sull'accesso ai dati per la titolarità effettiva.

Informazioni titolarità effettiva: nuove regole in arrivo

Come specificato nel comunicato stampa del Cdm viene approvato in esame preliminare, un decreto legislativo per il recepimento degli articoli 11, 12, 13 e 15 della direttiva (UE) 2024/1640 del Parlamento europeo e del Consiglio, del 31 maggio 2024, relativa ai meccanismi che gli Stati membri devono istituire per prevenire l’uso del sistema finanziario a fini di riciclaggio o finanziamento del terrorismo, che modifica la direttiva (UE) 2019/1937, e modifica e abroga la direttiva (UE) 2015/849.

Il decreto interviene sulla disciplina dell’accesso alle informazioni sulla titolarità effettiva contenute nel Registro delle imprese, al fine di migliorare la trasparenza degli assetti proprietari e di controllo di società, enti giuridici e trust: i nuovi articoli da 21-bis a 21-septies disciplinano in modo sistematico le modalità di consultazione delle informazioni.

In particolare, l’accesso è garantito alle autorità competenti tramite sistemi telematici dedicati che consentono una consultazione immediata e diretta delle informazioni.

Il decreto disciplina, inoltre, l’accesso da parte dei soggetti obbligati ai fini antiriciclaggio, esclusivamente per lo svolgimento delle attività di adeguata verifica della clientela.

L’accesso avviene mediante accreditamento presso la Camera di commercio competente ed è soggetto al pagamento dei diritti di segreteria.

I soggetti obbligati possono designare delegati per la consultazione del registro e sono tenuti a segnalare eventuali incongruenze nei dati sulla titolarità effettiva.

È inoltre introdotta una nuova disciplina per l’accesso alle informazioni da parte di soggetti diversi dalle autorità e dai soggetti obbligati, sulla base del criterio del legittimo interesse.

Possono accedere ai dati, tra gli altri, giornalisti, enti del terzo settore, università e ricercatori, nonché soggetti che intendano instaurare rapporti economici o finanziari con un’impresa, qualora dimostrino un interesse connesso alla prevenzione del riciclaggio o del finanziamento del terrorismo.

La verifica del legittimo interesse è affidata alle Camere di commercio, che decidono entro termini definiti e rilasciano, in caso di esito positivo, un certificato di accesso valido per tre anni.

Il provvedimento prevede specifiche garanzie per la tutela dei titolari effettivi, consentendo di limitare o escludere l’accesso ai dati in presenza di circostanze eccezionali che possano esporre la persona a rischi gravi come frode, rapimento, ricatto, estorsione, molestia, violenza o intimidazione, nonché nei casi in cui il titolare effettivo sia minore d’età o persona incapace. Sono infine disciplinati i diritti di segreteria per la comunicazione e la consultazione delle informazioni sulla titolarità effettiva, al fine di coprire i costi di gestione del registro.

Il decreto modifica altresì il regolamento del Ministero dell’economia e delle finanze n. 55 del 2022, eliminando il riferimento all’accesso “del pubblico” e limitando la consultazione ai soggetti autorizzati o titolari di un legittimo interesse.

-

Bilancio anno 2025: pronte le liste di controllo ASSIREVI

Come ogni anno Assirevi, Associazione privata riconosciuta senza scopo di lucro riconosciuta che riunisce 16 società di revisione italiane, ha pubblicato le liste di controllo per la revisione dei bilanci d'esercizio e bilanci consolidati. Scopo dei documenti ASSIREVI è fornire supporto ad imprese e professionisti impegnati nella redazione e revisione del Bilancio.

Il professionisti impegnati in questi compiti, potranno naturalmente adattare alla relatà aziendale i documenti di Assirevi valutando di approfondire in base a:

- dimensioni aziendali,

- natura dell’attività dell’impresa,

- valutazione dei rischi di revisione,

- nonché di eventuali modifiche normative, regolamentari e nei principi contabili di riferimento intervenute.

Bilanci anno 2025: pronte le liste di controllo ASSIREVI

Assirevi ha pubblicato nella sezione “Check list” del proprio sito, le liste di controllo per i bilanci 2025 riferite alle società di capitali.

Comne specificato nella introduzione, la lista di controllo dei principi di redazione del bilancio d'esercizio sono applicabili alle società che si attengono alle disposizioni degli articoli 2423 e seguenti del codice civile, sulla base dei principi contabili applicabili ai bilanci chiusi a partire dal 31 dicembre 2025.

Come specifica lo stesso documento, le liste di controllo pubblicate sono state predisposte a scopo esemplificativo e di supporto alle società di revisione associate ai fini della preparazione da parte di queste ultime di check list da utilizzare opportunamente adattate nello svolgimento dell'attività di revisione.

Tali liste benché rappresentino un'utile strumento ai fini dell'analisi della conformità dell'informativa di bilancio con le norme di principi contabili e in alcune circostanze, per l'analisi della corretta applicazione dei criteri e metodi di valutazione delle voci di bilancio, avendo carattere generale non necessariamente includono tutti gli aspetti significativi che possono emergere nel corso del lavoro di revisione e potrebbero contenere aspetti non rilevanti tutte le fattispecie.

Le checklist dipendono da vari fattori la cui valutazione compete al soggetto incaricato della revisione il quale provvede a farle proprie adattandole alle peculiarità dell'incarico tenendo conto:

- delle dimensioni aziendali

- della natura dell'attività dell'impresa

- e della valutazione del rischio di revisione

- nonché eventuali modifiche normative regolamentari e dei principi contabili di riferimento intervenute.

La rielaborazione adattamento ed utilizzo dei contenuti delle liste da parte dei soggetti incaricati della revisione avviene in base al giudizio professionale di tali soggetti che ne assumono ogni responsabilità.

ASSIREVI non garantisce la completezza l'aggiornamento e l'adeguatezza dei contenuti al raggiungimento di particolari scopi o risultati ne l'assenza di errori ne esattezza imprecisioni delle liste stesse e dei suoi contenuti

Assirevi ha pubblicato i documenti sul proprio sito, clicca qui per scaricarle.

-

Locazioni brevi nella CU 2026: istruzioni

Nella Certificazione Unica 2026 vengono riportati i dati fiscali e previdenziali relativi alle certificazioni lavoro dipendente, assimilati e assistenza fiscale e alle certificazioni lavoro autonomo, provvigioni e redditi diversi nonche´ i dati fiscali relativi alle certificazioni dei redditi relativi alle locazioni brevi.

Ricordiamo che In base al comma 595 della legge n. 178 del 2020, il regime fiscale delle locazioni brevi è riconosciuto solo in caso di destinazione alla locazione breve di non più di quattro appartamenti per ciascun periodo d’imposta.

Negli altri casi, l’attività di locazione breve, da chiunque esercitata si presume svolta in forma imprenditoriale ai sensi dell’art. 2082 del codice civile.

Vediamo dove vanno indicati i dati delle locazioni brevi nel Modello CU 2026.

Locazioni brevi nella CU 2026: istruzioni

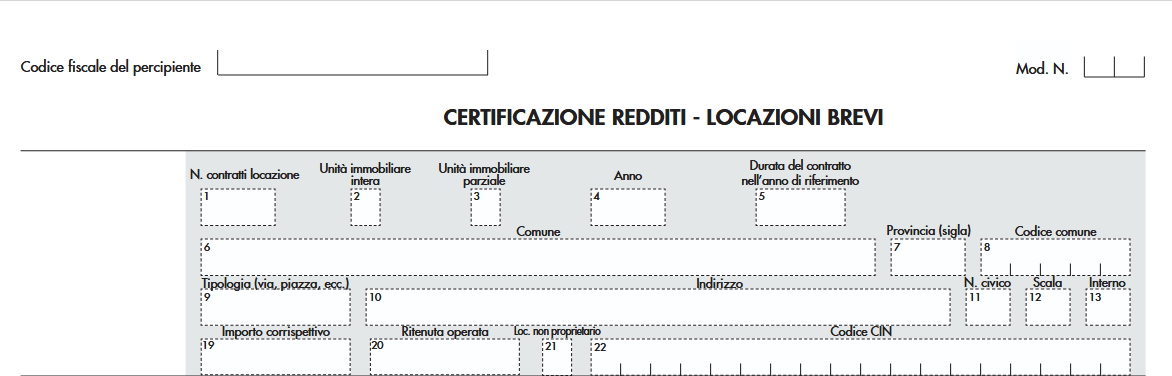

Nelle istruzioni al modello di CU 2026 nella sezione VIII vengono fornite tutte le regole per compilare l'ultima pagina del modello che certifica appunto i redditi derivanti dalle locazioni brevi.

Si ricorda che con l’articolo 4, del decreto-legge 24 aprile 2017, n. 50, convertito con modificazioni dalla legge 21 giugno

2017, n. 96 è stato introdotto un particolare regime fiscale per le locazioni brevi.Per locazioni brevi si intendono i contratti di locazione di unita` immobiliari ad uso abitativo di durata non superiore a 30 giorni.

Al comma 5 del predetto articolo è previsto che i soggetti residenti nel territorio dello Stato che esercitano attività di intermediazione

immobiliare, nonchè quelli che gestiscono portali telematici, qualora incassino i canoni o i corrispettivi relativi ai contratti di cui ai commi 1 e 3 dell’articolo 4, ovvero qualora intervengano nel pagamento dei predetti canoni o corrispettivi, operano, in qualità di sostituti d’imposta, una ritenuta del 21 per cento sull’ammontare dei canoni e corrispettivi, all’atto del pagamento al beneficiario e provvedono al relativo versamento e al rilascio della relativa certificazione ai sensi dell’articolo 4 del DPR n. 322 del 1998.Nella sezione preposa per certificare i redditi da locazione breve occorre compilare il quadro come di seguito dettagliato.

Nella ipotesi in cui l’esposizione dei dati viene effettuata in forma aggregata, nel punto 1 riportare il numero complessivo dei contratti stipulati relativi alla singola unità immobiliare.

Nella ipotesi di esposizione dei dati in forma analitica il punto 1 non deve essere compilato.

Nel punto 2 barrare la casella se trattasi di un contratto che prevede la locazione dell’intera unità immobiliare.

Nel punto 3 barrare la casella se trattasi di un contratto che prevede la locazione parziale dell’unità immobiliare.

I punti 2 e 3 sono alternativi fra di loro.

Nel punto 4 riportare l’anno relativo al periodo di locazione che si sta indicando. In particolare nel caso di un contratto di locazione per un periodo che ha ricompreso sia il 2024 che il 2025 e il pagamento è stato effettuato nel 2025 dovranno essere compilati due righi riportando in modo distinto l’importo di competenza del 2024 e l’importo di competenza del 2025. Nell’ipotesi di contratto di locazione per un periodo che ha ricompreso sia il 2025 che il 2026 e il pagamento è stato effettuato anticipatamente nel 2025, anche in questo caso è necessario compilare due righi riportando in modo distinto l’importo di competenza del 2025 e l’importo di competenza del 2026.

Nel punto 5 indicare il numero dei giorni della durata del contratto di locazione ricompresa nel periodo di riferimento.

I dati relativi all’indirizzo dell’immobile, devono essere riportati nei punti da 6 a 13.

Attenzione al fatto che da quest’anno non è più richiesta l’indicazione dei dati catastali dell’immobile locato.

Nel punto 19 indicare l’importo del corrispettivo lordo e nel punto 20 l’importo della relativa ritenuta operata.Si precisa che l’importo della ritenuta non può essere superiore al 21 per cento dell’importo del corrispettivo indicato al punto 19.

Si precisa che nel punto 20 deve essere riportato l’importo delle ritenute versato con il codice tributo 1919.

Tale precisazione è valida anche relativamente ai campi 120, 220, 320 e 420.

Nel punto 21 barrare la casella se il percipiente al quale viene rilasciata la presente certificazione non riveste la qualifica di proprietario dell’unità immobiliare locata.Relativamente al punto 22 e all'obbligo di indicazione del CIN leggi anche Certificazione Unica 2026: dove indicare il CIN

..

-

IRAP 2026: regole e modello

Con il Provvedimento n 71997 del 27 febbraio le Entrate pubblicano Modello IRAP 2026, e istruzioni per provvedere al pagamento della imposta sulle attività produttive 2026 anno di imposta 2025.

In base al decreto del Ministro dell’Economia e delle Finanze dell’11 settembre 2008, la dichiarazione IRAP deve essere presentata

entro i termini previsti dal regolamento di cui al D.P.R. 22 luglio 1998, n. 322, e successive modificazioni.In particolare:

- le società semplici, le società in nome collettivo ed in accomandita semplice, nonché per le società ed associazioni ad esse equiparate ai sensi dell’articolo 5 del Tuir, presentano la dichiarazione tra il 15 aprile e il 31 ottobre dell’anno successivo a quello di chiusura del periodo d’imposta (fermi restando i termini previsti dall’articolo 5-bis del d.P.R. n. 322 del 1998 e successive modificazioni nei casi di trasformazione, fusione o scissione totale);

- i soggetti all’imposta sul reddito delle società di cui all’articolo 73, comma 1, del Tuir, nonché per le amministrazioni pubbliche di cui alla lettera e-bis) dell’articolo 3, presentano la dichiarazione a partire dal 15 aprile dell'anno successivo, se il periodo d'imposta coincide con l'anno solare, ed entro l'ultimo giorno del decimo mese successivo a quello di chiusura del periodo d'imposta.

Attenzione al fatto che, ai fini dell’adempimento della presentazione, non assume quindi rilevanza la data di approvazione del bilancio o del rendiconto, ma solo la data di chiusura del periodo d’imposta.

IRAP 2026: i presupposti dell’imposta

Il Modello IRAP 2026 deve essere utilizzato per dichiarare l’imposta regionale sulle attività produttive relativa al periodo di imposta

2025, istituita dal D.Lgs. 15 dicembre 1997, n. 446, e successive modificazioni.

Presupposto dell’imposta, il cui periodo coincide con quello valevole ai fini delle imposte sui redditi, è l’esercizio abituale, nel territorio

delle regioni, di attività autonomamente organizzate dirette alla produzione o allo scambio di beni ovvero alla prestazione di servizi.

L’attività esercitata dalle società e dagli enti, compresi gli organi e le amministrazioni dello Stato, costituisce in ogni caso presupposto

d’imposta.

Si precisa che i contribuenti per i quali il periodo d’imposta si è chiuso anteriormente al 31 dicembre 2025 non devono utilizzare il modello ma quello approvato l’anno precedente (anche in caso di scioglimento di società di persone senza formale procedura di liquidazione).Le società di persone con esercizio sociale non coincidente con l’anno solare devono attrarre il risultato dell’esercizio nel periodo d’imposta (anno solare) in cui tale esercizio si chiude (ad esempio: esercizio sociale 1° luglio 2024 – 30 giugno 2025 da dichiarare nel modello IRAP 2026 relativo al periodo d’imposta 1 gennaio 2025 – 31 dicembre 2025. (Si veda la risoluzione

n. 92 del 20 settembre 2011).

Le istruzioni per la compilazione del modello di dichiarazione IRAP sono raggruppate in funzione della sequenza logica delle operazioni

che il contribuente pone in essere, ossia:- determinazione del valore della produzione;

- determinazione dell’imposta;

- versamenti, compensazioni e rimborsi.

IRAP 2026: come si presenta

La dichiarazione, da presentare esclusivamente per via telematica all’Agenzia delle Entrate, può essere trasmessa:

a) direttamente dal dichiarante;

b) tramite un intermediario abilitato ai sensi dell’art. 3, comma 3, del D.P.R. 22 luglio 1998, n. 322 e successive modificazioni;

c) tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

d) tramite società appartenenti al gruppo, ai sensi dell’art. 3, comma 2-bis del D.P.R. 22 luglio 1998, n. 322 e successive modificazioni.

La dichiarazione si considera presentata nel giorno in cui è conclusa la ricezione dei dati da parte dell’Agenzia delle Entrate.La prova della presentazione della dichiarazione è data dalla comunicazione attestante l’avvenuto ricevimento dei dati, rilasciata sempre per via telematica.

Si evidenzia che il servizio telematico restituisce immediatamente dopo l’invio, un messaggio che conferma solo l’avvenuta ricezione del

file e in seguito fornisce all’utente un’altra comunicazione attestante l’esito dell’elaborazione effettuata sui dati pervenuti, che, in assenza di errori, conferma l’avvenuta presentazione della dichiarazione.IRAP 2026: il calendario dei versamenti

Ai sensi dell’articolo 17 del D.P.R. 7 dicembre 2001, n. 435, il versamento a saldo risultante dalla dichiarazione deve essere eseguito:

- entro il 30 giugno dell’anno di presentazione della dichiarazione stessa, da parte delle società o associazioni di cui all’art. 5 del Tuir;

- entro l’ultimo giorno del sesto mese successivo a quello di chiusura del periodo d’imposta, da parte degli altri soggetti diversi da

quelli di cui al punto precedente.

Le società o associazioni di cui all’articolo 5 del Tuir, nelle ipotesi di cui agli articoli 5 e 5-bis del D.P.R 22 luglio 1998, n. 322, effettuano il predetto versamento entro l’ultimo giorno del mese successivo a quello di scadenza del termine di presentazione della dichiarazione (art. 17, comma 1, del D.P.R. n. 435 del 2001).

I soggetti che in base a disposizioni di legge approvano il bilancio o il rendiconto oltre il termine di quattro mesi dalla chiusura dell’esercizio, versano il saldo dovuto in base alla dichiarazione IRAP entro l’ultimo giorno del mese successivo a quello di approvazione del bilancio o rendiconto.

Se il bilancio o il rendiconto non è approvato entro il termine massimo previsto dalla legge (180 giorni dalla chiusura dell’esercizio) il versamento deve, comunque, essere effettuato entro l’ultimo giorno del mese successivo a quello sopra indicato.

In base all’articolo 17, comma 2, del D.P.R. n. 435 del 2001, i predetti versamenti possono, altresì, essere effettuati entro il trentesimo

giorno successivo ai termini sopra indicati, maggiorando le somme da versare (saldo e prima rata di acconto) dello 0,40 per cento a

titolo di interesse corrispettivo.

In base all’articolo 3 del decreto del Ministero delle finanze 2 novembre 1998, n. 421, gli organi e le amministrazioni dello Stato e gli

enti pubblici di cui agli articoli 73, comma 1, lett. c) e d), e 74 del Tuir, versano il saldo tenendo conto degli acconti già pagati mensilmente, entro il termine di presentazione della presente dichiarazione.

Gli importi delle imposte che scaturiscono dalla dichiarazione devono essere versati arrotondati all’unità di euro, così come determinati nella dichiarazione stessa.

Ai sensi dell’articolo 30, l’imposta risultante dalle dichiarazioni annuali non è dovuta o, se il saldo è negativo, non è rimborsabile, se

i relativi importi spettanti a ciascuna regione non superano 10,33 euro; per lo stesso importo, non si fa luogo, ad iscrizione nei ruoli,

né a rimborso. Con le leggi regionali di cui all’articolo 24 il predetto importo può essere adeguato.

I versamenti dell’imposta risultante dalla dichiarazione sono eseguiti utilizzando la delega unica Mod. F24. Ai sensi dell’articolo 37,

comma 49, del D.L. 4 luglio 2006, n. 223, i titolari di partita IVA sono tenuti ad utilizzare, anche tramite intermediari, modalità di pagamento telematiche delle imposte dovute.

Allegati: -

ASD: via alle iscrizioni al 5×1000

L'agenzia delle Entrate con un comunicato del 10 marzo ha dato il via alle iscrizioni da parte delle associazioni sportive dilettantistiche al 5 per 1000 per l'anno in corso.

In particolare, fino al 10 aprile 2026, le Associazioni sportive dilettantistiche (Asd) possono presentare la domanda per accedere al 5 per mille 2026.

Nessun adempimento è invece richiesto alle Asd già inserite nell'elenco permanente pubblicato dal Comitato olimpico nazionale italiano (Coni).

ASD: iscrizioni 5×1000 al via dal 10 marzo

Il comunicato evidenzia che dal 10 marzo al 10 aprile, le ASD, non iscritte al relativo elenco permanente, sono tenute a presentare la domanda per accedere al contributo: si tratta, quindi, delle Asd di nuova costituzione o che lo scorso anno non si sono iscritte o non possedevano i requisiti.

Per le Associazioni sportive dilettantistiche, il software per l'iscrizione è disponibile sul sito del Coni, tramite collegamento con il sito dell'Agenzia delle Entrate (nonché sul sito della stessa Agenzia).

Le Asd potranno accreditarsi anche dopo la scadenza del 10 aprile 2026 – purché in possesso dei requisiti alla stessa data – inviando la domanda entro il 30 settembre 2026 e versando un importo pari a 250 euro, con F24 Elide (codice tributo 8115).

Entro il 10 maggio gli elenchi definitivi – Entro il 20 aprile 2026 il Coni pubblicherà gli elenchi provvisori delle Associazioni sportive dilettantistiche. Entro il successivo 30 aprile il legale rappresentante del soggetto (o un suo incaricato in possesso di delega) potrà chiedere all'Ufficio del Coni territorialmente competente la correzione di eventuali errori. Gli elenchi definitivi saranno infine pubblicati dal Coni entro il 10 maggio 2026.

Le regole per gli altri enti – Come previsto dal Dpcm 23 luglio 2020 gli enti del Terzo settore presentano la domanda al Ministero del Lavoro e delle Politiche Sociali, gli enti della Ricerca scientifica al Ministero dell'Università e della Ricerca e gli enti della Ricerca sanitaria al Ministero della Salute.

I rispettivi elenchi permanenti sono pubblicati sul sito di ciascuna amministrazione entro il 31 marzo.

L'Agenzia ricorda che, a partire dal 1° gennaio 2026, l'Anagrafe delle Onlus è stata soppressa e, dunque, per mantenere il diritto al contributo del 5 per mille è necessario che gli enti in questione, anche se inseriti nell'elenco permanente degli enti iscritti 2026 (Onlus accreditate al 31/12/2025) presentino, se non lo hanno già fatto, istanza di iscrizione al Registro Unico del Terzo Settore (Runts), entro il 31 marzo 2026, secondo le modalità definite dal Ministero del Lavoro e delle Politiche Sociali.

-

Irpef 2026: le aliquote di quest’anno

La Legge di Bilancio 2026 ha previsto l'abbassamento della seconda aliquota dell'irpef imposta sui redditi delle persone fisiche.

Ricordiamo che dal 2025 è entrata a regime la ridefinizione degli scaglioni passati da quattro a tre (Leggi anche: Irpef 2025: le 3 aliquote e gli scaglioni).

Vediamo lenovità contenute nel Modello 730 e nel Redditi PF 2026 e quelle che troveremo il prossimo anno.

Irpef 2026: nuovi scaglioni e aliquote

All’articolo 11, comma 1, lettera b), del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, le parole 35 per cento sono sostituite dalle seguenti: 33 per cento.

Irpef 2026 anno di imposta 2025

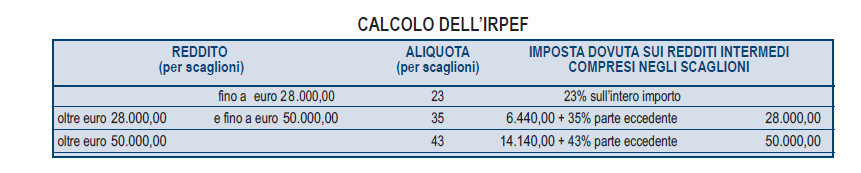

scaglioni aliquota fino a 28.000 euro 23% oltre i 28.000 euro e fino a 50.000 euro 33% oltre i 50.000 43% Inoltre, all’articolo 16-ter del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, dopo il comma 5, è inserito il seguente:

5-bis. Per i contribuenti titolari di un reddito complessivo superiore a 200.000 euro l’ammontare della detrazione dall’imposta lorda spettante in relazione ai seguenti oneri, determinato tenendo conto di quanto previsto dai commi precedenti e dall’articolo 15, comma 3-bis, è diminuito di un importo pari a 440 euro:

- a) gli oneri la cui detraibilità è fissata nella misura del 19 per cento dal presente testo unico o da qualsiasi altra disposizione fiscale, fatta eccezione per le spese sanitarie di cui all’articolo 15, comma 1, lettera c);

- b) le erogazioni liberali in favore dei partiti politici di cui all’articolo 11 del decreto-legge 28 dicembre 2013, n. 149, convertito, con modificazioni, dalla legge 21 febbraio 2014, n. 13;

- c) i premi di assicurazione per rischio eventi calamitosi di cui all’articolo 119, comma 4, quinto periodo, del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77.

Quindi in sintesi la Legge di Bilancio 2026 appunto tra gli interventi più significativi riduce di due punti percentuali dell’aliquota del secondo scaglione Irpef, che dal 2026 passa dal 35% al 33 per cento.

Inoltre per i contribuenti con reddito complessivo superiore a 200.000 euro viene previsto un taglio di 440 euro dell’ammontare delle detrazioni spettanti in relazione agli oneri la cui detraibilità è fissata nella misura del 19%, con esclusione delle spese sanitarie, alle erogazioni liberali nei confronti dei partiti politici e ai premi di assicurazione per il rischio di eventi calamitosi.

Leggi anche Novità Irpef e tassazione somme corrisposte ai dipendenti per ulteriori approfondimenti sul reddito delle persone fisiche.

Irpef 2026: le aliquote nuove dal prossimo anno

Nel Modello 730 e nel Modello Redditi PF è recepita la novità degli scaglioni e più precisamente è confermata la riduzione da quattro a tre degli scaglioni di reddito e delle corrispondenti aliquote.

Rispettivamente relativamente al calcolo irpef per l'anno di imposta 2025 i modelli riportano le seguenti tabelle:

Per quanto riguarda la nuova aliquota bisognerà attendere la prossima dichiarazione dei redditi 2027 anno di imposta 2026 anno appunto da cui decorre la novità dell'abbassamento dal 35% al 33%.