-

Bollo con l’F24: le novità dal 2025

Il testo del Dlgs n 139 del 18 settembre 2024 è stato pubblicato in Gazzetta Ufficiale ed è in vigore dal 3 ottobre.

Tra le misure del decreto l'art 4 reca “Disposizioni per la razionalizzazione dell’imposta di registro, dell’imposta sulle successioni e donazioni, dell’imposta di bollo e degli altri tributi indiretti diversi dall’IVA.” e contiene una novità che partirà dall'anno prossimo, vediamo tutti i dettagli.

Bollo con l’F24: le novità dal 2025

In particolare, in merito all'imposta di bollo il Dlgs n 139/2024 prevede che il pagamento dell’imposta di bollo, a partire dal 1° gennaio 2025, si potrà versare con modello F24.

Questa possibilità è contenuta nell’articolo 4 che prevede che, la disposizione si applica agli atti da registrare in termine fisso e stabilisce che: “l’imposta di bollo è assolta nel termine previsto per la registrazione dell’atto, con le modalità di cui all’articolo 17 del decreto legislativo 9 luglio 1997, n. 241.”

La decorrenza dal 2025 è prevista dall’articolo 9 dello stesso decreto che stabilisce che le nuove disposizioni decorrano dal prossimo anno per:

- gli atti pubblici formati

- gli atti giudiziari pubblicati o emanati;

- le scritture private autenticate o presentate per la registrazione;

- le successioni aperte;

- agli atti a titolo gratuito.

Occorre evidenziare che oltre al bollo tramite F24 si aggiunge alla possibilità per i documenti analogici presentati per la registrazione in originale all’ufficio dell’Agenzia delle Entrate di pagare l’imposta di bollo mediante contrassegno telematico.

Si tratta in particolare, della “marca da bollo digitale”, reperibile in tabaccheria, che certifica il versamento dell’imposta di bollo.

-

Obblighi Dac 7: le corrette definizioni di venditore e piattaforma

Le Entrate hanno pubblicato il Principio di Diritto n 3/2024 in risposta a dubbi sulle definizioni di:

- venditore e

- piattaforma,

relativamente ai soggetti su cui ricadono gli obblighi di comunicazione dei dati che scaturiscono dalla Direttiva DAC 7.

Leggi anche Piattaforme online: invio dati alle Entrate prorogato al 15.02

Dac 7: le corrette definizioni di venditore e piattaforma

L'Agenzia delle Entrate chiarisce quale sia la corretta interpretazione delle definizioni di:

- “piattaforma”

- e “venditore”

contenute nel Dlgs n. 32/2023 di attuazione della Direttiva (Ue) 2021/514 (Dac 7), relativa alla cooperazione amministrativa fiscale tra i Paesi dell’Unione.

La direttiva impegna gli Stati membri ad adottare le misure necessarie affinché i gestori di piattaforme digitali acquisiscano e comunichino, con modalità standardizzate, una serie di dati sui venditori in rete, alle competenti Amministrazioni fiscali, al fine del successivo scambio di informazioni.

Obiettivo è la ricostruzione dei ricavi realizzati dagli operatori attraverso il web, soprattutto se i proventi transitano attraverso piattaforme stabilite in giurisdizioni estere.

Il Dlgs n 32/2024 (in attuazione della Direttiva) impone ai gestori di piattaforme digitali che soddisfano determinati requisiti (c.d. ''gestori di piattaforma con obbligo di comunicazione'') l'obbligo di:

- espletare le procedure di adeguata verifica in materia fiscale, ai fini dell'identificazione dei venditori presenti sulle piattaforme;

- comunicare all'Agenzia delle entrate, al fine del successivo scambio con le Amministrazioni fiscali estere, una serie di informazioni riguardanti i venditori, le attività intermediate per il tramite della piattaforma, i corrispettivi versati ai venditori in relazione a tali attività e i conti finanziari sui quali vengono accreditati i corrispettivi.

L' ADE, con il principio di diritto n 3/2024, vuole chiarire la corretta definizione dei due termini.

Prima di replicare al quesito, riporta le definizioni del quesito che evidenziava che:

- è una ''piattaforma'' ''qualsiasi software accessibile agli utenti, compresi i siti web o parti di essi e le applicazioni, anche mobili, che consente ai venditori di essere collegati con altri utenti allo scopo di svolgere, direttamente o indirettamente, un'attività pertinente per tali utenti (…)'';

- è un ''venditore'' ''un utente della piattaforma, sia esso una persona fisica o un'entità, che si è registrato sulla piattaforma durante il periodo oggetto di comunicazione e svolge un'attività pertinente''.

Inoltre, ''attività pertinente'' è ''un'attività svolta al fine di percepire un corrispettivo, ad eccezione di quelle svolte da un venditore che agisce in qualità di dipendente del gestore di piattaforma o di un'entità collegata del gestore di piattaforma, e che rientra in una delle tipologie elencate di seguito:

- 1) la locazione di beni immobili, compresi gli immobili residenziali e commerciali, nonché qualsiasi altro bene immobile e spazio di parcheggio;

- 2) i servizi personali;

- 3) la vendita di beni;

- 4) il noleggio di qualsiasi mezzo di trasporto'.

L'’Agenzia osserva che la definizione di attività pertinente data dal decreto su indicata:

- non richiede necessariamente che vi sia un contatto diretto tra gli utenti-venditori e gli altri utenti di un sito web

- né che le attività pertinenti vengano svolte dai venditori nei confronti degli altri utenti in maniera “indiretta'” e, quindi, attraverso la piattaforma stessa o il suo gestore.

L’Amministrazione spiega che, l’ipotesi di un’attività svolta anche “indirettamente” dal venditore comporta che la cessione da parte del gestore della piattaforma in nome proprio e per conto dell'utente-venditore non alteri la riconducibilità dell’operazione tra quelle oggetto di comunicazione.

Tali conclusioni sono coerenti con quelle assunte in sede Ocse, contenute nelle Model Rules. Viene specificato infatti che la risposta n. 15 alle Frequently Asked Questions, relativa alle Model Rules (ottobre 2023) ha precisato che deve essere considerata come “piattaforma”, un sito web di locazione di alloggi, che mette a disposizione beni immobili agendo a proprio nome ma per conto di venditori terzi e i relativi affitti devono essere considerati attività pertinenti.

Il gestore, in tal caso, è tenuto a comunicare i corrispettivi ricevuti dai venditori registrati sulla piattaforma in relazione a tali attività pertinenti.

In sintesi, quindi, anche se non consente ai venditori di interagire con gli altri utenti, un sito web che permette ai primi di cedere beni materiali ai secondi, anche in modo indiretto, attraverso la piattaforma stessa o il suo gestore, rappresenta una “piattaforma” secondo le previsioni dell’articolo 2, comma 1, lettera a), del Dlgs n. 32/2023.

Per la nozione di “venditore”, l’Agenzia precisa che l'espressione “registrato sulla piattaforma” riportata dall'articolo 2, comma 1, lettera n) del Dlgs, comprende, in via generale, tutti i casi in cui i dati del venditore che utilizza la piattaforma risultano in qualche modo acquisiti dalla piattaforma stessa, e possano, quindi, essere successivamente oggetto di comunicazione.

Di conseguenza, rilevano anche le ipotesi in cui l'utente non si abbia uno specifico account o profilo, ma sia entrato in una relazione contrattuale con il gestore della piattaforma.

La conclusione, specifica l'ADE, è coerente con le indicazioni fornite dal Commentario alle Model Rules, con riferimento alla analoga definizione di venditore (Seller).

Allegati: -

Ai fini fiscali anche gli uffici possono essere destinati ad abitazione principale

L’articolo 76 comma 1 lettera b del TUIR delimita il perimetro dell’imponibilità fiscale delle plusvalenze immobiliari realizzate dalle persone fisiche.

Con maggiore precisione, il legislatore fiscale conduce ai redditi diversi quelle operazioni di compravendita immobiliare che sottendono una finalità speculativa, mentre esime dall’imposizione fiscale le operazioni di smobilizzo patrimoniale, che non denotano una finalità speculativa.

Per rintracciare la mancanza della finalità speculativa vengono stabiliti due criteri alternativi:

- che l’immobile ceduto sia stato acquistato (o costruito) più di cinque anni prima;

- che, nel periodo intercorrente tra l’acquisto (o la costruzione) dell’immobile e la successiva cessione, questo sia stato adibito ad abitazione principale da parte del contribuente.

L’ordinanza numero 14528 della Corte di Cassazione, pubblicata il 25 giugno 2024, tratta proprio dell’imponibilità fiscale delle plusvalenze derivanti dall’alienazione dell’abitazione principale del contribuente.

Nel caso in esame, l’Agenzia delle Entrate portava a tassazione la plusvalenza derivante dall’alienazione dell’immobile ritenendo che, essendo l’immobile un ufficio con categoria catastale A10, questo non potesse essere idoneo a configurare l’abitazione principale del contribuente.

Del resto la pretesa è coerente con la posizione assunta ufficialmente dalla prassi con la Risoluzione 105/E/2007: su questa veniva asserito che potevano essere qualificati come abitazioni principali solo gli immobili censiti al catasto come abitazioni (quindi con categoria catastale da A1 a A9), che gli uffici non sono (avendo la categoria catastale A10).

L’ordinanza n 14528/2024 della Corte di Cassazione

Ricordando che la giurisprudenza costituisce fonte di diritto superiore alla prassi, la Corte di Cassazione con l’ordinanza numero 14528 del 25 giugno 2024, puntualizza che:

- l’articolo 76 comma 1 lettera b del TUIR non fa alcun riferimento alla categoria catastale dell’immobile, richiedendo soltanto che questo sia adibito ad abitazione principale;

- il successivo articolo 10 del TUIR dispone che per abitazione principale si intende quella in cui il proprietario o suoi familiari dimorano abitualmente.

Il punto è che il TUIR, nel definire le connotazioni fiscali di questi concetti, pone il punto sull’effettività del fatto che l’immobile sia adibito ad abitazione principale da parte del contribuente, a nulla rilevando criteri formali quali la categoria catastale d’appartenenza o il censimento della residenza in tale immobile.

La Corte di Cassazione, quindi, nega il fatto che l’appartenenza dell’immobile alla categoria catastale A10 possa costituire un elemento ostativo alla qualificazione di un ufficio come abitazione principale, perché ciò che importa è che l’immobile sia stato effettivamente l’abitazione principale del contribuente.

Ovviamente però, il contribuente ha al tempo stesso il diritto e l’onere di dover provare che tale immobile costituisca la sua abitazione principale, in mancanza di altri requisiti formali a sostegno di ciò.

Per concludere la Corte di Cassazione emana il seguente principio di diritto: “in caso di cessione, entro il quinquennio dall’acquisto, di un immobile classificato ad uso ufficio, ma oggettivamente classificabile anche ad altri usi abitativi, l’effettiva adibizione di esso ad abitazione principale del cedente (sul quale grava il relativo onere probatorio) o di un suo familiare, da intendersi come destinazione a dimora abituale, ove realizzatasi per la maggior parte del periodo intercorso tra l’acquisto e la cessione, è idonea ad escludere l’assoggettamento a tassazione dell’eventuale plusvalenza conseguita dal cedente, anche se tale destinazione sia avvenuta in contrasto con la classificazione catastale dell’immobile, potendosi anche in tal caso escludere l’intento speculativo dell’operazione”.

-

Riforma delle Dogane: tante novità in vigore dal 4 ottobre

Pubblicato in Gazzetta Ufficiale n 232 del 3 ottobre il Dlgs n 141 del 26 settembre con Disposizioni nazionali complementari al codice doganale dell'Unione e revisione del sistema sanzionatorio.

Il decreto approvato nell'ambito della Riforma Fiscale (Legge n 111/2023) vuole disciplinare una ampia riforma delle Dogane.

Tra le novità di rilievo si evidenziano:

- il rafforzamento dei controlli integrati tra Agenzia delle Dogane e Guardia di finanza;

- il superamento dell’istituto della controversia doganale;

- la riscrittura delle sanzioni amministrative;

- l'inclusione dell'IVA all'importazione nei diritti doganali.

Vediamo più in dettaglio cosa si prevede per l'IVA.

Dlgs Riforma Dogane: IVA inserita tra i diritti doganali

Con l'art 27, del Titolo III Capo I, rubricato Diritti doganali e diritti di confine si prevede che sono diritti doganali tutti quei diritti che l'Agenzia è tenuta a riscuotere in forza di vincoli derivanti dall'ordinamento dell'Unione europea o da disposizioni di legge.

Fra i diritti doganali costituiscono diritti di confine, oltre ai dazi all'importazione e all'esportazione previsti dalla normativa unionale, i prelievi e le altre imposizioni all'importazione o all'esportazione, i diritti di monopolio, le accise, l'imposta sul valore aggiunto e ogni altra imposta di consumo, dovuta all'atto dell'importazione, a favore dello Stato.

L'imposta sul valore aggiunto non costituisce diritto di confine nei casi di:- a) immissione in libera pratica di merci senza assolvimento dell'imposta sul valore aggiunto per successiva immissione in consumo in altro Stato membro dell'Unione europea;

- b) immissione in libera pratica di merci senza assolvimento dell'imposta sul valore aggiunto e vincolo a un regime di deposito diverso dal deposito doganale.

In proposito occorre evidenziare che la previsione è in contrato con la giurisprudenza della Corte UE e della Cassazione.

La Corte di Giustizia UE, ha distinto più volte i dazi all’importazione dall’IVA, e nella causa n C-714/20 ha affermato che l’IVA all’importazione “non fa parte dei dazi all’importazione” (ex art. 5 punto 20 del CDU).

Anche la Cassazione si è espressa in proposito e le Sezioni Unite con sentenza n. 18286/2024, hanno chiarito che “la diversità tra dazi e IVA all’importazione comporta che, ai fini della determinazione delle sanzioni, non può essere cumulato il rispettivo ammontare dei diritti evasi”.

Dlgs Dogane: i nuovi controlli con la GdF

L’art. 4 si prevede un maggior coordinamento delle attività di controllo tra Agenzia delle Dogane e Guardia di Finanza nell’ambito delle rispettive aree di competenza.

Con l'art 12 si prevede che il personale dell'Agenzia, per assicurare l'osservanza delle disposizioni stabilite dalle leggi in materia doganale e dalle altre leggi la cui applicazione è demandata all'Agenzia, può procedere, direttamente o a mezzo dei militari della Guardia di finanza, alla visita dei mezzi di trasporto di qualsiasi genere che attraversano la linea di vigilanza doganale in corrispondenza degli spazi doganali o che circolano negli spazi stessi.

Quando sussistono fondati sospetti di irregolarità i mezzi di trasporto possono essere sottoposti anche a ispezioni o controlli tecnici particolarmente accurati diretti ad accertare eventuali occultamenti di merci.

Il detentore del veicolo è tenuto a prestare la propria collaborazione per l'esecuzione delle verifiche, osservando le disposizioni a tal fine impartite dagli organi di cui al comma 1.

Le disposizioni si applicano anche nei confronti dei bagagli e degli altri oggetti in possesso delle persone che attraversano la linea di vigilanza doganale in corrispondenza degli spazi doganali o che circolano negli spazi stessi.

Con l'art 13 si prevede che il personale dell'Agenzia, per assicurare l'osservanza delle disposizioni stabilite dalle leggi in materia doganale e delle altre leggi la cui applicazione è demandata all'Agenzia, può invitare coloro che per qualsiasi motivo circolano nell'ambito degli spazi doganali a esibire gli oggetti e i valori portati sulla persona.

In caso di rifiuto e ove sussistano fondati motivi di sospetto, con provvedimento scritto e motivato dell'Agenzia, le persone di cui al comma 1 possono essere sottoposte a perquisizione personale.

Della perquisizione è redatto processo verbale che, insieme al provvedimento di cui al comma 2, è trasmesso entro quarantotto ore alla competente autorità giudiziaria.

L'autorità giudiziaria, se riconosce legittimo il provvedimento di cui al comma 2, lo convalida entro le successive quarantotto ore.Con l'art 14 invece si prevede che le disposizioni di cui agli articoli 12 e 13 si applicano, al fine di assicurare l'osservanza delle norme in materia doganale e valutaria, anche fuori degli spazi doganali, nei confronti delle persone, dei bagagli e dei mezzi di trasporto che comunque attraversano il confine terrestre dello Stato, nonchè nei confronti dei natanti e aeromobili, dei relativi equipaggi e passeggeri e dei bagagli quando risulti o sussista motivo di ritenere che i predetti natanti e aeromobili siano in partenza per l'estero ovvero in arrivo dall'estero. In tali casi alla competenza del personale dell'Agenzia e' sostituita quella dei militari della Guardia di finanza.

-

Successioni e donazioni: novità in vigore dal 1° gennaio 2025

Pubblicato in GU n 231 del 2 ottobre il Dlgs n 139/2024 con Disposizioni per la razionalizzazione dell'imposta di registro, dell'imposta sulle successioni e donazioni, dell'imposta di bollo e degli altri tributi indiretti diversi dall'IVA

In particolare, il Dlgs secondo i principi della Legge di Delega al Governo per la Riforma Fiscale (Legge n 111/2023) va ad agire secondo i seguenti criteri:

- semplificazione,

- certezza del diritto,

- razionalizzazione.

Alcune disposizioni apportano modifiche alla disciplina dell’imposta di successione e donazione in conformità ai principi di semplificazione e razionalizzazione della legge delega.

Altre novità sono relative all’imposta di registro, all’imposta di bollo, alle tasse ipotecarie, ai tributi speciali catastali e agli altri tributi speciali previsti per i servizi resi dagli uffici dell’Agenzia delle Entrate.

Vediamo alcune novità introdotte dal decreto sottolineando l'entrata in vigore dal 1° gennaio 2025.

Dlgs Successioni e donazioni: alcune novità

L’articolo 1 introduce il principio di autoliquidazione dell’imposta sulle successioni, che ora è liquidata da parte dell’ufficio.

Con la Dichiarazione di successione, l’imposta viene autoliquidata dal contribuente e versata entro 90 giorni dal termine di presentazione della dichiarazione di successione.

Successivamente, l'ufficio controlla la regolarità dell’autoliquidazione delle imposte e tasse effettuata dal contribuente, nonché dei versamenti e la loro corrispondenza con i dati indicati nella dichiarazione.

La presentazione della dichiarazione avviene per via telematica, con modalità stabilite mediante provvedimento del direttore dell’Agenzia delle entrate.I non residenti possono inviare per posta raccomandata A/R.

Con le novità non è più necessario allegare alla dichiarazione gli estratti catastali relativi agli immobili indicati in successione.In merito ai trust si stabilisce espressamente l’applicazione dell’imposta sulle successioni e donazioni anche ai “trasferimenti derivanti da trust e da altri vincoli di destinazione”, ove determinino arricchimenti gratuiti in favore dei beneficiari.

L’imposta si applica al momento del trasferimento dei beni e dei diritti a favore dei beneficiari e le relative franchigie e aliquote trovano applicazione in base al rapporto tra disponente e beneficiario.

La norma consente al disponente del trust o di altro vincolo di destinazione o, in caso di trust testamentario, al trustee di assolvere anticipatamente l’imposta, in occasione di ciascun conferimento dei beni e dei diritti ovvero dell’apertura della successione.In merito alla cessione di azienda:

- si introduce la possibilità, nei casi di cessioni riguardanti l’azienda nella sua interezza o specifici complessi aziendali, di applicare separatamente le aliquote concernenti i trasferimenti a titolo oneroso delle distinte tipologie di beni che compongono l’azienda o il singolo ramo, a condizione che sia possibile imputare ai vari beni una quota parte del corrispettivo

- si prevede che la base imponibile dell’imposta di registro, dovuta per i trasferimenti di aziende o diritti reali su di esse, sia determinata assumendo il valore venale complessivo dei beni che compongono l’azienda, compreso l’avviamento e sottraendo le passività, così come indicato nel nuovo articolo 51 del Tur.

Dlgs Successioni e Donazioni: novità su imposta di registro e bollo

Una delle novità principali riguarda l’autoliquidazione dell'imposta di registro, si sostituisce la modalità di liquidazione dell’imposta, da parte dell’ufficio, con l’autoliquidazione operata direttamente dagli obbligati al pagamento.

Viene prevista una procedura informatica per la registrazione degli atti pubblici e delle scritture private autenticate, superando le modalità previste precedentemente e rispondendo alle esigenze di digitalizzazione.In merito all’imposta di bollo si introduce la facoltà di integrare la dichiarazione dell’imposta di bollo, con modelli conformi a quelli approvati per il periodo d’imposta cui si riferisce la dichiarazione, per correggere errori od omissioni, compresi quelli che abbiano determinato l’indicazione di un maggiore o di un minore imponibile o, comunque, di un maggiore o di un minore debito d’imposta ovvero di un maggiore o di un minore credito.

-

Delega Unica: istruzioni per delegare ai servizi fiscali ADE e ADER

Con il Provvedimento n. 0375356 del 2 ottobre l'Agenzia delle Entrate pubblica regole e modello di Delega Unica ai propri servizi e a quelle dell'Agenzia delle Riscossione, ADER.

Il Modello di Delega Unica consente di delegare fino a 2 intermediari con possibilità di revoca dell'incarico.

Attenzione al fatto che il provvedimento specifica che le deleghe già attive alla data di disponibilità delle suddette funzionalità sono valide fino al giorno della loro scadenza originaria e comunque non oltre il 30 giugno 2026.

Delega Unica: che cos’è

Il provvedimento reca le disposizioni attuative dell’articolo 21 del decreto legislativo 8 gennaio 2024, n. 1, concernente il modello unico di delega agli intermediari di cui all’articolo 3, comma 3, del decreto del Presidente della Repubblica 22 luglio 1998, n. 322, per l’accesso ai servizi on line resi disponibili dall’Agenzia delle entrate e dall’Agenzia delle entrate-Riscossione.

La delega contiene le seguenti informazioni:

- il codice fiscale e i dati anagrafici del delegante (contribuente, eventuale rappresentante o erede) e dell’intermediario;

- i servizi on line oggetto di delega o revoca, come individuati al successivo punto 4;

- la data di conferimento o di revoca della delega.

Le informazioni suddette che rappresentano il contenuto minimo della delega, con la descrizione dei servizi delegabili, sono riportate nel fac-simile allegato al provvedimento (allegato1).

Delega Unica: i servizi delegabili

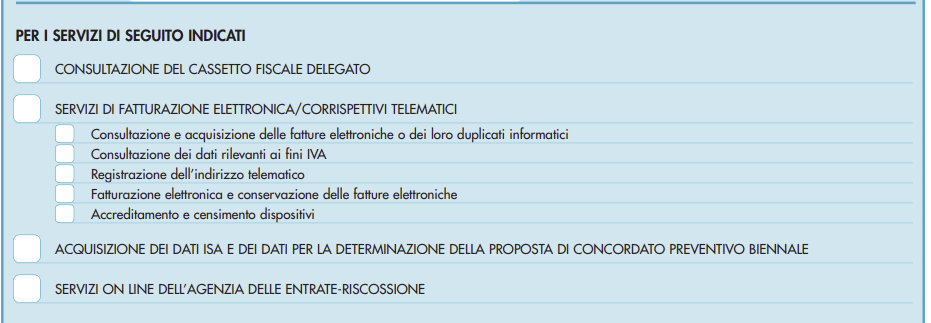

Attenzione al fatto che il contribuente può delegare tutti o alcuni dei servizi on line tra quelli di seguito elencati:

- a) la consultazione del Cassetto fiscale delegato;

- b) uno o più servizi relativi alla Fatturazione elettronica/corrispettivi telematici, ovvero:

- consultazione e acquisizione delle fatture elettroniche o dei loro duplicati informatici, – consultazione dei dati rilevanti ai fini IVA,

- registrazione dell’indirizzo telematico,

- fatturazione elettronica e conservazione delle fatture elettroniche,

- accreditamento e censimento dispositivi;

- c) l’acquisizione dei dati ISA e dei dati per la determinazione della proposta di concordato preventivo biennale;

- d) i servizi on line dell’area riservata dell’Agenzia delle entrate-Riscossione

I servizi di cui sopra sono delegabili esclusivamente a favore degli intermediari, ad eccezione dei servizi di “fatturazione elettronica e conservazione delle fatture elettroniche” e di “accreditamento e censimento dispositivi” che possono essere delegati anche a soggetti diversi dagli intermediari.

In tale ipotesi, i dati relativi al conferimento della delega sono comunicati esclusivamente dal contribuente mediante la modalità di cui al successivo punto 6.2.

Qualora la delega venga successivamente estesa ad altri servizi on line, sarà pubblicata, nell’apposita sezione dei siti internet dell’Agenzia delle entrate e dell’Agenzia delle entrate-Riscossione, una nuova versione del fac-simile con la descrizione aggiornata dei servizi delegabili e ne sarà data relativa comunicazione.

Delega Unica: modalità di conferimento e durata della delega

La delega è conferita ad un massimo di due intermediari ed è trasmessa all’Agenzia delle entrate una comunicazione per ciascun intermediario delegato, attraverso una specifica funzionalità web resa disponibile nella sua area riservata dell’Agenzia delle entrate.

Qualora i dati relativi al conferimento della delega siano comunicati con una delle altre modalità, quali:

- mediante la trasmissione di un file xml sottoscritto dal contribuente con:

- 1. firma digitale;

- 2. FEA CIE;

- 3. FEA realizzata utilizzando certificati digitali, anche non qualificati, conformi con quanto indicato nel paragrafo 2 delle specifiche tecniche di cui all’allegato 2 del presente provvedimento. In tal caso, il file è sottoscritto anche con la firma digitale dell’intermediario delegato che, in tal modo, attesta il conferimento della delega ricevuta e autentica la firma del delegante.

l’intermediario acquisisce la delega in formato cartaceo, unitamente ad una copia del documento di identità del delegante, o in formato elettronico.

In caso di acquisizione in formato elettronico, la delega deve essere sottoscritta dal delegante.

Se la delega è conferita dal rappresentante legale (tutore, curatore speciale, amministratore di sostegno, genitore) o dall’erede del contribuente, l’intermediario acquisisce anche idonea documentazione da cui si evince la qualità di rappresentante legale o di erede.

La delega scade il 31 dicembre del quarto anno successivo a quello di conferimento, ferma restando la possibilità di revoca anticipata o di rinuncia.

Allegati: -

Credito d’imposta quotazione PMI del 2024: domande fino al 31 marzo 2025

Il MIMIT ha pubblicato le istruzioni operative per l'invio della domanda di richiesta del credito d'imposta pari al 50% delle spese di consulenza relative alla quotazione delle PMI avvenute nel 2024.

Per le quotazioni avvenute nell’anno 2024 (con riferimento ai costi di consulenza sostenuti sino al 31 dicembre 2024) le istanze potranno essere presentate a partire dal 1° ottobre 2024 sino al 31 marzo 2025.

Ricordiamo che le PMI che decidono di quotarsi in un mercato regolamentato o in sistemi multilaterali di negoziazione potevano usufruire di un credito d’imposta pari al 50% delle spese di consulenza sostenute, fino a un massimo di 500.000 euro (commi da 89 a 92 dell’articolo 1 della Legge di Bilancio 2018).

Con il “DL Proroghe n. 218/2023”, convertito dalla legge 23 febbraio 2024, n. 18, l'agevolazione è stata prorogata fino al 31 dicembre 2024 per le quotazioni avvenute nell’anno 2024, in relazione ai costi di consulenza sostenuti fino al 31 dicembre 2024, ed è possibile chiedere il credito di imposta pari al 50% sino ad un massimo di 500.000 euro.

Agevolazione concedibile

Il credito d’imposta può essere riconosciuto, fino a un importo massimo di 500.000 euro, nella misura massima del 50% dei costi complessivamente sostenuti per le attività di consulenza (di cui all’articolo 4 DM 23 aprile 2018) fino alla data in cui si ottiene la quotazione e, comunque, entro il 31 dicembre 2024.

Come fare domanda: modello e istruzioni operative

Per le quotazioni avvenute nell’anno 2024 (con riferimento ai costi di consulenza sostenuti sino al 31 dicembre 2024) è possibile presentare le istanze a partire dal 1° ottobre 2024 sino al 31 marzo 2025.

Ai fini del riconoscimento del credito d'imposta, i soggetti interessati devono inoltrare in via telematica, all’indirizzo di posta elettronica certifica: [email protected] nel periodo compreso tra il 1° ottobre dell’anno in cui è stata ottenuta la quotazione e il 31 marzo dell’anno successivo, un'apposita istanza formulata secondo lo schema allegato.

Scarica Modello di domanda e istruzioni operative

L’istanza trasmessa via PEC ai sensi dell’articolo 6 del DM 23 aprile 2018 all'indirizzo [email protected] deve contenere:

- Il modulo di domanda nei seguenti formati:

- PDF firmato digitalmente;

- WORD editabile.

- Gli elementi descritti all’articolo 6, comma 2 (documenti a corredo).

Come specificato nelle istruzioni operative del MIMIT, l’istante dovrà trasmettere 4 distinti file (cartelle) contenenti i documenti di seguito esplicitati.

- CARTELLA “A” (elementi identificativi della qualità di PMI)

È necessario rendere una dichiarazione sostitutivaai sensi dell’art. 47 d.P.R. 445/2000 con il seguente contenuto:- dati identificativi dell’impresa

- tipo di impresa (“autonoma”, “associata” o “collegata”)

- parametri per il calcolo (“numero occupati ULA”, “fatturato attivo”, “bilancio”)

- categoria di riferimento (“micro”, “piccola” o “media” impresa)

- CARTELLA “B” (ammontare costi agevolabili complessivamente sostenuti nell’annualità di riferimento per l’ammissione alla quotazione, nonché l’attestazione di cui all’articolo 4, comma 4).

L’attestazione dei costi ammissibili – rilasciata dal presidente del collegio sindacale, oppure da un revisore legale iscritto nel registro dei revisori legali, o da un professionista iscritto nell’albo dei dottori commercialisti e degli esperti contabili – deve espressamente prevedere che i costi sono stati ritenuti conformi all’art. 4 DM 23 aprile 2018. - CARTELLA “C” (delibera di avvenuta ammissione alla quotazione adottata dal soggetto gestore del mercato regolamentato o del sistema multilaterale di negoziazione di uno Stato membro dell’Unione europea o dello Spazio economico europeo)

Per certificare l’avvenuta quotazione può essere prodotto il “documento di delibera di avvenuta ammissione alla quotazione emesso dal soggetto gestore del mercato regolamentato” oppure l’“avviso di avvenuta quotazione” emesso dal medesimo soggetto gestore. - CARTELLA “D” (dichiarazioni antimafia)

La dichiarazione antimafia (“dichiarazione madre”) deve essere resa – nella forma della dichiarazione sostitutiva di cui al d.P.R. 445/2005, con allegata copia del documento di identità – dal legale rappresentante dell’impresa e deve specificare generalità, CF e ruolo dei seguenti soggetti:- componenti del consiglio di amministrazione

- componenti del collegio sindacale (titolari e supplenti)

- componenti dell’organo di vigilanza

- procuratori

Ognuno dei soggetti citati nella “dichiarazione madre” deve, a sua volta, rendere personalmente la dichiarazione sui familiari conviventi allegando copia del documento di identità.

- Il modulo di domanda nei seguenti formati: