-

Master universitario e premio al 1° classificato: tassazione

Con Risposta a interpello n 184 del 16 settembre le Entrare chiariscono la tassazione dei premi corrisposti agli studenti più meritevoli della prova finale di un Master Universitario di 2° livello.

Il dubbio è relativo all'inquadramento come reddito assimilato a lavoro dipendente oppure tra i redditi diversi, i dettagli.

Master universitario e premio al 1° classificato: tassazione

L'articolo 50, comma 1, lett. c), del TUIR qualifica come redditi assimilati a quello di lavoro dipendente «le somme da chiunque corrisposte a titolo di borsa di studio o di assegno, premio o sussidio per fini di studio o di addestramento professionale, se il beneficiario non è legato da rapporti di lavoro dipendente nei confronti del soggetto erogante»

Ai sensi dell'articolo 67, comma 1, lettera d), del TUIR costituiscono, invece, redditi diversi, se non costituiscono redditi di capitale ovvero se non sono conseguiti nell'esercizio di arti e professioni o di imprese commerciali o da società in nome collettivo e in accomandita semplice, né in relazione alla qualità di lavoratore dipendente, «le vincite delle lotterie, dei concorsi a premio, dei giochi e delle scommesse organizzati per il pubblico e i premi derivanti da prove di abilità o dalla sorte nonché quelli attribuiti in riconoscimento di particolari meriti artistici, scientifici o sociali».

L'Agenzia delle Entrate chiarisce che i premi in questione non sono considerati redditi assimilati a quelli di lavoro dipendente, poiché non sono erogati per sostenere l'attività di studio o formazione degli studenti (art. 50, comma 1, lett. c, del TUIR).

Invece, tali premi rientrano nella categoria dei "redditi diversi" (art. 67, comma 1, lett. d, del TUIR) in quanto riconosciuti per meriti artistici, scientifici o sociali.

Di conseguenza, è corretta l'applicazione della ritenuta del 25% prevista dall'articolo 30 del DPR n. 600 del 1973 per i premi conseguiti, applicata dall'Università.

Allegati: -

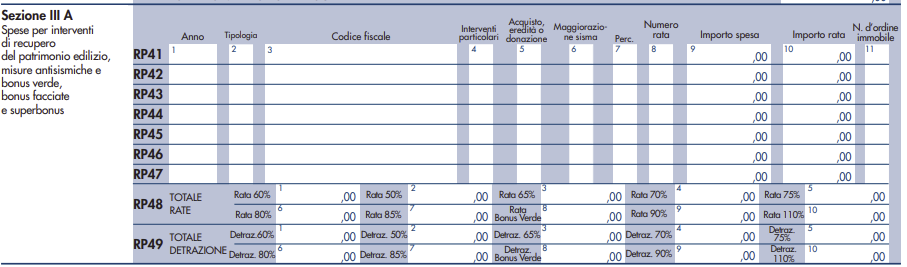

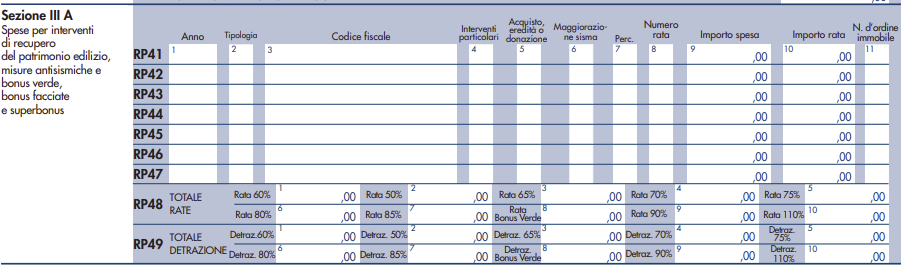

Spese pannelli fotovoltaici: come indicarle in dichiarazione 2024

Un contribuente specificava di aver sostenuto nel 2023 delle spese per la realizzazione di opere finalizzate al recupero del patrimonio edilizio con l’installazione di impianti basati sull'impiego delle fonti rinnovabili di energie (pannelli fotovoltaici).

Ai fini della detrazione fiscale le Entrate hanno risposta a dubbi sulla indicazione nel modello 730/2024 e ne modello Redditi PF 2024.

Spese pannelli fotovoltaici: cosa indicare se rientranti nel superbonus

Con una FAQ del 13 settembre viene chiarito che:

se le spese sono relative ad interventi rientranti nel c.d. “Superbonus” (art. 119, commi 5 e 6 decreto-legge n. 34/2020), l’onere deve essere indicato:

- ai righi E41-E43 del Modello 730

- ai righi RP41-RP47 del Modello Redditi PF

inserendo:

- nella colonna 1 l’anno 2023,

- nella colonna 2 la tipologia di intervento (codice 16 per l’installazione di impianti solari fotovoltaici connessi alla rete elettrica su edifici esistenti e codice 17 per l’installazione di sistemi di accumulo integrati negli impianti solari fotovoltaici agevolati se contestuale o successiva agli interventi di cui al codice 16),

- nella colonna 7 il codice 1 (in caso di percentuale del 110%) o codice 2 (in caso di percentuale del 90%),

- nella colonna 8 il numero della rata,

- nella colonna 9 l’importo della spesa sostenuta,

- nella colonna 10 il numero d’ordine dell’immobile oggetto dell’intervento.

Spese pannelli fotovoltaici: cosa indicare se rientranti nel recupero edilizio

Se invece, specificano le entrate, le spese sono relative ad interventi di recupero del patrimonio edilizio e di riqualificazione energetica degli edifici (art. 16-bis, comma 1, lettera h) del TUIR), non rientranti nell’ambito del “Superbonus”:

- nei righi E41-E43 del Modello 730

- nei righi RP41-RP47 del Modello Redditi PF

dovranno essere inseriti esclusivamente i seguenti dati:

- nella colonna 1 l’anno 2023

- nella colonna 8 il numero della rata

- nella colonna 9 l’importo della spesa sostenuta

- nella colonna 10 il numero d’ordine dell’immobile oggetto dell’intervento.

-

CIN Affitti brevi: quando la richiesta slitta al 2025

Le regole per il CIN codice identificativo nazionale per le locazioni brevi e turistiche sono operative dallo scorso 3 settembre data di pubblicazione da parte del Ministero dell'avviso di piena operatività del BDRS il portale tramite il quale richiederlo.

Il Turismo, a beneficio degli utenti interessati, ha anche pubblicato delle FAQ in risposta ai dubbi sulla data entro la quale richiedere il CIN, trascorsa la quale, per gli inadempienti, scattano salate sanzioni.

Con le faq è stato innanzitutto chiarito che le disposizioni legate al codice identificativo "sono applicabili dal sessantesimo giorno successivo alla pubblicazione nella Gazzetta ufficiale dell’Avviso attestante l’entrata in funzione, sull’intero territorio nazionale, della piattaforma" ossia dal 2 novembre.

In una delle FAQ però il ministero fornisce una interpretazione estensiva del termine previsto dall'art 13-ter, decreto-legge 18 ottobre 2023, n. 145, vediamo quale.

CIN Affitti brevi: quando la richiesta può slittare al 2025

Veniva domandato quanto tempo ha per richiedere il CIN chi ha ottenuto il codice identificativo regionale o provinciale prima dell’applicazione delle disposizioni sul CIN.

Il Ministero ha replicato che i termini di applicazione delle norme sul CIN decorrono dal momento di effettiva applicazione delle disposizioni del Decreto-legge n. 145 del 2023, art. 13-ter, cioè dopo 60 giorni dalla pubblicazione in Gazzetta Ufficiale dell’Avviso attestante l’entrata in funzione della BDSR su tutto il territorio nazionale.Tuttavia, chi ha già ottenuto il codice identificativo regionale o provinciale prima dell’applicazione delle disposizioni sul CIN, hai ulteriori 60 giorni di tempo per ottenere il CIN.

Quindi, si hanno complessivamente 120 giorni dalla pubblicazione dell’Avviso. Una volta decorsi questi termini, si sarà suscettibile di sanzione.

Leggi anche Codice CIN affitti brevi: tutte le regole per richiederlo

- Senza categoria

Criptoattività: chiarimenti ADE su bollo e quadro RW

Con la Risposta a interpello n 181 del 12 settembre le Entrate hanno chiarito aspetti della dichiarazione dei redditi ad un contribuente che detiene bitcoin presso una società di diiritto italiano iscritta nel Registro Operatori Valute Virtuali, istituito presso l'Organismo Agenti e Mediatori (OAM).

Viene chiarito che un soggetto che detiene cripto-attività presso un “prestatore di servizi di portafoglio digitale” italiano, iscritto nel Registro operatori valute virtuali, istituito presso l’Organismo agenti e mediatori (OAM), non è tenuto ad applicare l’imposta sul valore delle cripto-attività se il gestore ha applicato l’imposta di bollo sulle comunicazioni relative alle cripto-attività di cui all’art. 13 comma 2-ter della Tariffa, Parte I, allegata al DPR 642/72.

L'istante appunto afferma di aver regolarmente indicato la criptovaluta detenuta nel Quadro RW della propria dichiarazione dei redditi fin dal primo anno di possesso e che, nel periodo d'imposta 2023, gli è stata addebitata dalla Società l'imposta di bollo ai sensi dell'articolo 13, comma 2ter della Tariffa, Parte Prima allegata al decreto del Presidente della Repubblica 26 ottobre 1972, n. 642.

Domanda in proposito se:

- sussiste l'obbligo di compilazione del Quadro RW della dichiarazione dei redditi ai sensi dell'articolo 4 del d.l. 28 giugno 1990, n. 167;

- debba applicare l'imposta sul valore delle criptoattività, ai sensi del comma 18, ultimo periodo, dell'articolo 19 del decreto legge 6 dicembre 2011, n. 201.

Prima dei chiarimenti ricordiamo che dal 1° gennaio 2023, per effetto delle modifiche recate dalla lettera c) del comma 129 della legge di bilancio 2023, all'articolo 4 del decreto legge 28 giugno 1990, n. 167, la compilazione del Quadro RW del modello Redditi deve avere ad oggetto tutte le criptoattività e non solo le criptovalute.

Il comma 1 del citato articolo 4 prevede che «Le persone fisiche, gli enti non commerciali e le società semplici ed equiparate ai sensi dell'articolo 5 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917,residenti in Italia che, nel periodo d'imposta, detengono investimenti all'estero, attività estere di natura finanziaria ovvero criptoattività, suscettibili di produrre redditi imponibili in Italia, devono indicarli nella dichiarazione annuale dei redditi. Sono altresì tenuti agli obblighi di dichiarazione i soggetti indicati nel precedente periodo che, pur non essendo possessori diretti degli investimenti esteri, delle attività estere di natura finanziaria e delle criptoattività, siano titolari effettivi dell'investimento secondo quanto previsto dall'articolo 1, comma 2, lettera pp), e dall'articolo 20 del decreto legislativo 21 novembre 2007, n. 231, e successive modificazioni».

Dichiarazione criptoattività: chiarimenti ADE su bollo e quadro RW

L'agenzia specifica che nel caso di specie, l'Istante afferma di detenere criptoattività presso un ''prestatore di servizi di portafoglio digitale'' italiano, iscritto nel registro tenuto dall'OAM, il quale ha applicato l'imposta di bollo, pertanto, il contribuente non è tenuto ad applicare l'imposta sul valore delle criptoattività.

Inoltre, l'Istante è tenuto alla compilazione del Quadro RW, ai fini degli obblighi di monitoraggio fiscale, in quanto non rientra tra le fattispecie di esonero di cui al comma 3 dell'articolo 4 del decreto legge n. 167 del 1990.

Relativamente al trattamento degli importi in valuta tradizionale temporaneamente presenti nel rendiconto rilasciato dalla Società, si specifica che con riferimento all'imposta di bollo per i prodotti finanziari, nella circolare n. 48/E del 21 dicembre 2012, viene chiarito che l'articolo 3, comma 3, del d.m. 24 maggio 2012 precisa, che «Se, in costanza di rapporto, sia all'inizio che al termine del periodo rendicontato non sono presenti prodotti finanziari né sono state registrate movimentazioni nel corso del periodo stesso, l'imposta non è dovuta».

L'esclusione dell'imposta opera, dunque, per i rapporti che non presentano evidenze di prodotti finanziari e che non sono stati movimentati.

Pertanto, nel caso di specie, ai fini dell'applicazione dell'imposta di bollo, non si deve tener conto dell'importo in euro temporaneamente presente nella posizione dell'Istante, in quanto lo stesso non rappresenta un prodotto finanziario

Tale importo in euro detenuto presso la Società, inoltre, non deve essere indicato nel quadro RW in quanto non è detenuto, come precisato dall'Istante nella documentazione integrativa, presso conti correnti all'estero.

Infine, tenuto conto che sui bitcoin la Società ha già applicato l'imposta di bollo, l'Istante dovrà compilare il Quadro RW per i soli obblighi di monitoraggio fiscale barrando la colonna 16.

Sinteticamente, l’istante si domandava se, avendo pagato l’imposta di bollo, dovesse anche corrispondere l’imposta sul valore delle cripto-attività (di cui all’art. 19 comma 18 del DL 201/2011)

L’Agenzia delle Entrate risponde di no, ricordando che l’art. 1 comma 146 della L. 197/2022, modificando il comma 18 dell’art. 19 del DL 201/2011 ha fissato una sorta di alternatività tra le due imposte, e a “decorrere dal 2023, in luogo dell’imposta di bollo di cui all’articolo 13 della parte prima della tariffa allegata al decreto del Presidente della Repubblica 26 ottobre 1972, n. 642, si applica un’imposta sul valore delle cripto-attività detenute da soggetti residenti nel territorio dello Stato senza tenere conto di quanto previsto dal comma 18-bis del presente articolo”.

Come già chiarito anche dalla Circolare n. 30/2023, l’imposta sul valore delle cripto-attività (di cui all’art. 19 comma 18 del DL 201/2011) deve essere applicata da “tutti i soggetti residenti che detengono cripto-attività sulle quali non è stata pagata l’imposta di bollo”, e dal 1° gennaio 2023, l’imposta sulle criptoattività “è dovuta in tutti i casi in cui l’imposta di bollo non è applicata dall’intermediario, ovvero nel caso in cui, ad esempio, le cripto-attività siano detenute presso intermediari non residenti o archiviate su chiavi USB, personal computer e smartphone”.

Concludendo nel caso di specie, avendo applicato l’imposta di bollo, il contribuente non è tenuto ad applicare l’imposta sul valore delle cripto-attività.

Allegati: -

Adempimento collaborativo: le regole per il ravvedimento operoso

Pubblicato in GU n 211 del 10 settembre il Decreto n 126/2024 con il Regolamento che disciplina la procedura di ravvedimento guidato nell'ambito dell'adempimento collaborativo.

In particolare, i contribuenti ammessi al regime di adempimento collaborativo di cui agli articoli da 3 a 7 del decreto legislativo 5 agosto 2015, n. 128, che ravvisano omissioni o irregolarità commesse nell'applicazione delle disposizioni tributarie rilevanti sulla determinazione e sul pagamento dei tributi amministrati dall'Agenzia delle entrate o intendono regolarizzare la propria posizione aderendo alle indicazioni dell'Agenzia delle

entrate, possono provvedere spontaneamente a sanare la violazione commessa utilizzando l'istituto del ravvedimento operoso, di cui all'articolo 13 del decreto legislativo 18 dicembre 1997, n. 472, avvalendosi della procedura disciplinata dal presente decreto.

La procedura è consentita per i periodi di applicazione del regime di adempimento collaborativo.Adempimento collaborativo: come si avvia il ravvedimento

Il decreto specifica che i soggetti su indicati presentano al competente Ufficio dell'Agenzia delle entrate, entro nove mesi antecedenti la decadenza dei termini di accertamento, una comunicazione qualificata che contenga tutti gli elementi informativi idonei a consentire all'Ufficio una esauriente disamina della fattispecie, nonché le imposte, le sanzioni e gli interessi correlati alla violazione rilevata.

La comunicazione redatta in carta libera è sottoscritta e presentata all'Ufficio competente, mediante:

- consegna a mano,

- spedizione a mezzo plico raccomandato con avviso di ricevimento

- ovvero per via telematica attraverso l'impiego della posta elettronica certificata

La comunicazione deve essere sottoscritta con firma autografa, ovvero, nei casi in cui il documento è trasmesso a mezzo posta elettronica certificata, con firma digitale o con le modalità di cui all'articolo 38, comma 3, del decreto del Presidente della Repubblica 28 dicembre 2000, n. 445.

Ai fini delle riduzioni sanzionatorie di cui all'articolo 13, comma 1, del decreto legislativo 18 dicembre 1997, n. 472, si tiene conto della data di presentazione della comunicazione qualificata di cui al comma 1.Ravvedimento nell’adempimento collaborativo: il contraddittorio con l’agenzia

Il Decreto prevede che l'Ufficio competente, entro 90 giorni dal ricevimento della comunicazione notifica al contribuente, con le modalità di cui all'articolo 60 del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, uno schema di ricalcolo contenente l'ammontare delle maggiori imposte, sanzioni e interessi dovuti in base alla comunicazione qualificata, assegnando un termine non inferiore a 60 giorni per consentire eventuali osservazioni.

Entro sessanta giorni dalla scadenza del termine assegnato l'Ufficio, valutate le eventuali osservazioni del contribuente, notifica, con le stesse modalità un atto di ricalcolo contenente l'indicazione dell'ammontare delle maggiori imposte, sanzioni e interessi correlati alla violazione comunicata e la data, non inferiore a 15giorni, entro cui effettuare il versamento.

La misura delle sanzioni contenuta nell'atto di ricalcolo è determinata sulla base delle riduzioni previste dall'articolo 13 del decreto legislativo 18 dicembre 1997, n. 472.Ricorrendone le condizioni, la sanzione base, cui applicare le riduzioni previste dal citato articolo 13, è costituita dalla sanzione minima prevista in relazione alle singole norme violate ridotta della metà ai sensi dell'articolo 6, comma 3-bis, del decreto legislativo 5 agosto 2015, n. 128.

E' fatta salva la facoltà del contribuente di anticipare la chiusura della procedura mediante pagamento immediato delle maggiori imposte, sanzioni e interessi indicati dall'Ufficio nello schema di ricalcolo.Ravvedimento nell’adempimento collaborativo: come si chiude la procedura

Viene previsto, infine che la procedura si conclude, con il versamento degli importi dovuti in base all'atto di ricalcolo ovvero nelle ipotesi di cui all'articolo 3, comma 4, in base allo schema di ricalcolo, e, ricorrendone i presupposti, con la presentazione della dichiarazione integrativa di cui all'articolo 2, comma 8, e all'articolo 8, comma 6-bis, del decreto del Presidente della Repubblica 22 luglio 1998, n. 322.

-

Sostenibilità e bilancio: l’Italia recepisce le norme UE

Pubblicato in GU del 10 settembre 2024 n. 212 il D.Lgs. 125/2024 che recepisce in Italia la Direttiva (UE) 2022/2464, Corporate Sustainability Reporting Directive, CSRD, vediamo una sintesi dei contenuti.

Sostenibilità e bilancio: l’Italia recepisce le norme UE

Il Decreto legislativo recepisce la direttiva (UE) 2022/2464, che modifica il regolamento (UE) n. 537/2014, la direttiva 2004/109/CE, la direttiva 2006/43/CE e la direttiva 2013/34/UE per quanto riguarda la rendicontazione societaria di sostenibilità, e per l’adeguamento della normativa nazionale.

Il provvedimento tiene conto dei pareri espressi dalle competenti Commissioni delle Camere.

Il decreto legislativo recepisce la direttiva 2022/2464/UE, cosiddetta Corporate Sustainability Reporting Directive (CSRD), al fine di rafforzare gli obblighi di reporting non strettamente finanziario, prevedendo in particolare l’estensione alle Piccole e medie imprese (diverse dalle microimprese) degli obblighi di reporting non finanziario, già a carico delle imprese di grandi dimensioni, e la sostituzione della rendicontazione non finanziaria con la rendicontazione di sostenibilità.

La rendicontazione di sostenibilità consiste in informazioni necessarie alla comprensione dell'impatto dell'impresa sulle questioni di sostenibilità e del modo in cui tali questioni influiscono sull'andamento dell'impresa, sui suoi risultati e sulla sua situazione.

Ti consigliamo:

- Il revisore della sostenibilità: finestra temporale fino all'1.01.2026, deroga sanzioni

- Rendicontazione di sostenibilità ESG: adeguamento informativa del bilancio d'esercizio

per approfondimento della normativa.

-

770/2024: i documenti che provano l’invio da parte dell’intermediario

Entro il 31 ottobre il sostituto d'imposta o altro soggetto abilitato delegato dal sostituto, devono inviare il Modello 770/2024. Ricordiamo appunto che la dichiarazione 770 va inviata telematicamente:

- a) direttamente dal sostituto d’imposta;

- b) tramite un intermediario abilitato ai sensi dell’art. 3, comma 3, del D.P.R. 22 luglio 1998, n. 322 e successive modificazioni;

- c) tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

- d) tramite società appartenenti al gruppo.

Nel caso appunto in cui non provveda direttamente il sostituto, vediamo quali documenti il soggetto delegato deve rilasciare all'interessato a prova della avvenuta presentazione del Modello 770/2024.

Leggi anche: Modello 770/2024: omissioni e sanzioni.

770/2024: i documenti che provano l’invio da parte dell’intermediario

Sulla base delle disposizioni contenute nel D.P.R. 22 luglio 1998, n. 322 e successive modificazioni:

- gli intermediari abilitati,

- le società del gruppo

- e gli altri incaricati (società del gruppo o altre Amministrazioni) devono:

- rilasciare al sostituto d’imposta, contestualmente alla ricezione della dichiarazione o all’assunzione dell’incarico per la sua predisposizione, l’impegno a trasmettere per via telematica all’Agenzia delle Entrate i dati in essa contenuti, precisando se la dichiarazione è stata consegnata già compilata o verrà da essi predisposta; detto impegno dovrà essere datato e sottoscritto, seppure rilasciato in forma libera. Se il contribuente ha conferito l’incarico per la predisposizione di più dichiarazioni o comunicazioni, l’incaricato deve rilasciare al dichiarante, anche se non richiesto, l’impegno cumulativo a trasmettere in via telematica all’Agenzia delle entrate i dati contenuti nelle dichiarazioni o comunicazioni. L’impegno cumulativo può essere contenuto nell’incarico professionale sottoscritto dal contribuente se sono ivi indicate le dichiarazioni e le comunicazioni per le quali il soggetto incaricato si impegna a trasmettere in via telematica all’Agenzia delle entrate i dati in esse contenuti. L’impegno si intende conferito per la durata indicata nell’impegno stesso o nel mandato professionale e, comunque, fino al 31 dicembre del terzo anno successivo a quello in cui è stato rilasciato, salva revoca espressa da parte del contribuente. La data di tale impegno, unitamente alla personale sottoscrizione ed all’indicazione del proprio codice fiscale, dovrà essere successivamente riportata nello specifico riquadro “Impegno alla presentazione telematica” posto nel frontespizio della dichiarazione per essere acquisita per via telematica dal sistema informativo centrale;

- rilasciare altresì al sostituto d’imposta, entro 30 giorni dal termine previsto per la presentazione della dichiarazione per via telematica, l’originale della dichiarazione i cui dati sono stati trasmessi per via telematica, redatta su modello conforme a quello approvato dall’Agenzia delle Entrate, debitamente sottoscritta dal contribuente, unitamente a copia della comunicazione attestante l’avvenuto ricevimento. Detta comunicazione di ricezione telematica costituisce per il dichiarante prova di presentazione della dichiarazione e dovrà essere conservata dal medesimo, unitamente all’originale della dichiarazione e alla restante documentazione per il periodo previsto dall’art. 43 del D.P.R. 29 settembre 1973 n. 600, in cui possono essere effettuati gli eventuali controlli;

- conservare copia delle dichiarazioni trasmesse, anche su supporti informatici, per lo stesso periodo previsto dall’art. 43 del D.P.R. 29 settembre 1973 n. 600, ai fini dell’eventuale esibizione in sede di controllo.

Attenzione al fatto che al contribuente spetta il compito di verificare il puntuale rispetto dei suddetti adempimenti da parte dell’intermediario, segnalando eventuali inadempienze a qualsiasi ufficio della regione in cui è fissato il proprio domicilio fiscale e rivolgersi eventualmente ad altro intermediario per la trasmissione telematica della dichiarazione per non incorrere nella violazione di omissione della dichiarazione.