-

Concessioni marittime demaniali con imposta di registro annuale

Con la Risposta a interpello n 72 del 9 febbraio le Entrate replicano sul tema del pagamento dell'imposta di registro per le concessioni demaniali marittime stabilendo che può essere versata di anno in anno, vediamo il caso di specie.

Concessioni marittime demaniali con imposta di registro annuale

In particolare, viene chiarito che vale anche per le concessioni demaniali marittime relative a beni immobili appartenenti al demanio dello Stato la facoltà di versare l’imposta di registro anno per anno, senza doverla necessariamente corrispondere una tantum sull’intera durata del rapporto.

La Società istante chiede chiarimenti in ordine alla corretta applicazione dell'articolo 17, comma 3, del Testo unico dell'imposta di registro approvato con decreto del Presidente della Repubblica del 26 aprile 1986, n. 131 e dell'articolo 3, comma 16, del decreto legge del 6 luglio 2012, n. 95.

Al riguardo l'Istante fa presente di essere una società in house interamente partecipata dal Comune con scopo sociale di erogazione di servizi di interesse generale per conto dell'Amministrazione comunale, correlati all'impiego e alla tutela di beni immobili pubblici, funzionali all'attuazione delle politiche sulla mobilità e sullo sviluppo economico, turistico e culturale del territorio.

Il Comune si accinge ad concedere in favore della Società apposita concessione demaniale marittima, avente ad oggetto spazi a mare e a terra costituenti il porto turistico dietro pagamento di un canone.Conseguentemente, ai sensi dell'articolo 5 della Tariffa, Parte I, allegata al TUR, la Società dovrà provvedere al pagamento dell'imposta di registro nella misura del 2 per cento sul canone complessivamente pattuito per tutta la durata della concessione.

La Società sostiene che il citato articolo 3, comma 16, del decreto legge n. 95 del 2012, assume rilievo anche nella fattispecie in esame, dato che i porti (ai sensi degli articoli 822 c.c. e 28 cod. nav.) appartengono allo Stato e fanno parte del demanio pubblico (c.d. demanio portuale) e che sul regime proprietario di siffatti beni immobili non abbia inciso né il decreto legislativo n. 112 del 1998, mediante il quale lo Stato ha trasferito alle Amministrazioni regionali le funzioni amministrative sul demanio portuale, né le leggi regionali (nello specifico articolo 10 della legge regionale n. 13 del 1999) con le quali dette funzioni sono state ulteriormente trasferite dalle Regioni ai Comuni.La Società chiede se possa trovare applicazione l'imposta di registro sulla concessione demaniale rilasciata dal Comune nei modi e nei termini definiti dall'articolo 17, comma 3, del TUR secondo cui «Per i contratti di locazione e sublocazione di immobili urbani di durata pluriennale l'imposta può essere assolta sul corrispettivo pattuito per l'intera durata del contratto ovvero annualmente sull'ammontare del canone relativo a ciascun anno»

Le Entrate evidenziano che alla luce del quadro normativo e giurisprudenziale e, in particolare, della recente pronuncia della Corte di Cassazione sopra richiamata, superando parzialmente quanto chiarito con la risposta ad interpello pubblicata del 28 maggio 2020, n. 157, si ritiene che alle concessioni amministrative aventi per oggetto «beni immobili appartenenti al demanio dello Stato», è applicabile l'articolo 3, comma 16, del d.l. n. 95 del 2012, per cui è possibile assolvere l'imposta di registro sul corrispettivo pattuito per l'intera durata del contratto ovvero annualmente sull'ammontare del canone relativo a ciascun anno.

Nel caso di specie, secondo quanto emerge dall'istanza e dalla documentazione allegata, il Comune, proprio in forza delle funzioni attribuite dalla citata legge regionale n. 13 del 1999, con «Atto formale di concessione demaniale marittima» ha concesso «una zona del Pubblico Demanio Marittimo di mq…, di cui mq …di specchio acqueo, per la costruzione e gestione, per un totale di anni…, di un porto turistico, costituente pubblico servizio locale di rilevanza economica affidato a BETA come da Deliberazione consiliare…, con annesse strutture turistico ricettive, commerciali, ludico sportive e servizi.» e il bene oggetto della concessione, il porto, appartiene allo Stato e fa parte del demanio pubblico.Tanto premesso, trattandosi di concessione amministrativa avente ad oggetto beni immobili appartenenti al demanio dello Stato, si ritiene che alla concessione demaniale marittima avente ad oggetto spazi a mare e a terra costituenti il porto turistico, sia applicabile la disposizione di cui all'articolo 3, comma 16, del d.l. n. 95 del 2012.

Allegati: -

Ente terzo settore: come optare per il forfettario con l’AA7/10

Dal 1° gennaio 2026, è utilizzabile il Modello AA7/10 Domanda di attribuzione del numero di codice fiscale e dichiarazione di inizio attività, variazione dati o cessazone attività ai fini IVA, aggiornato con novità per i soggetti diversi dalle persone fisiche.

Come specificato dalla stessa Agenzia, l’aggiornamento delle istruzioni si è reso necessario al fine di disciplinare le modalità operative per l’esercizio dell’opzione di determinazione forfetaria del reddito da parte degli enti del Terzo Settore che avviano l’esercizio di attività d’impresa commerciale, ai sensi degli articoli 80 e 86 del decreto legislativo 3 luglio 2017, n. 117 (Codice del Terzo Settore).

Enti terzo settore e inizio attività: l’opzione per il forfettario nel Modello AA7/10

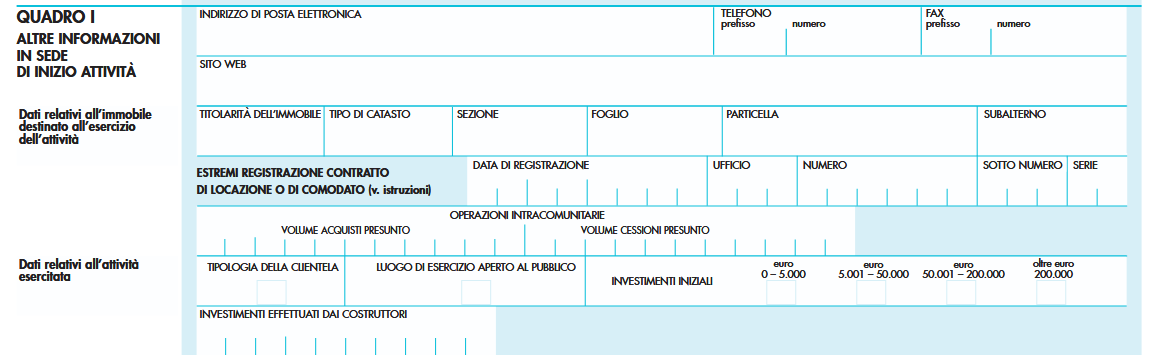

In particolare, dal 1° gennaio il modello reca novità alla pagina 12 delle istruzioni, nella sezione relativa al Quadro I – “ALTRE

INFORMAZIONI IN SEDE DI INIZIO ATTIVITÀ”, dopo il paragrafo “DATI RELATIVI ALL’ATTIVITÀ ESERCITATA”, è stato aggiunto il paragrafo “OPZIONE REGIME FORFETTARIO DEGLI ENTI DEL TERZO SETTORE”.

Considerato che il modello AA7/10 non prevede attualmente un campo specifico per l’indicazione di tale opzione, è stato introdotto un criterio tecnico che consenta di acquisire in Anagrafe Tributaria in maniera univoca la volontà dell’ente.

Gli enti del terzo settore che avviano l’esercizio di attività d’impresa commerciale e intendono optare per la determinazione forfetaria del reddito, prevista dagli articoli 80 e 86 del decreto legislativo 3 luglio 2017, n. 117, per l’esercizio dell’opzione devono compilare il campo “investimenti effettuati dai costruttori”, inserendo il valore 9999999999 (dieci volte il numero 9).

PIVA soggetti diversi dalle persone fisiche: regole per il modello AA7/10

Il Modello AA7/10 aggiornato dalle entrate a inizio 2026 in generale è il modello di domanda di attribuzione del numero di codice fiscale e dichiarazione di inizio attività per i soggetti diversi dalle persone fisiche.

In particolare, questo modello deve essere utilizzato dai soggetti diversi dalle persone fisiche (società, enti, associazioni, ecc.) per le dichiarazioni d’inizio attività, variazione dati e cessazione attività, previste dall’art. 35 nonché per la domanda di attribuzione del codice fiscale ai sensi del D.M. 28 dicembre 1987, n. 539.

Il modello, compilato a macchina o a stampatello in tutte le sue parti e sottoscritto dal dichiarante, deve essere presentato entro 30 giorni dalla data di inizio attività ovvero dalla data di variazione di qualsiasi dato comunicato in precedenza o dalla data di cessazione dell’attività stessa.

Nella parte superiore di tutte le pagine che costituiscono la dichiarazione deve essere riportato il codice fiscale del contribuente. Nell’ipotesi di presentazione della dichiarazione di inizio attività con attribuzione del codice fiscale (tipo di dichiarazione 1 del quadro A) deve essere riportato il codice fiscale del rappresentante indicato nel quadro C.

Ogni pagina deve essere numerata in ordine progressivo compilando l’apposito campo posto in alto a destra; il totale delle pagine di cui si compone la dichiarazione deve essere invece indicato nel riquadro “quadri compilati e firma della dichiarazione”.

Per la corretta compilazione dei quadri, si ricorda che qualora non siano sufficienti gli spazi previsti devono essere utilizzate più pagine contenenti il quadro interessato.

Si ricorda, inoltre, che ai sensi dell’articolo 2 del D.P.R. 10 novembre 1997, n. 442, le opzioni e le revoche previste in materia di IVA e di imposte dirette non devono essere comunicate con questo modello ma esclusivamente utilizzando il quadro VO della dichiarazione annuale IVA, tenendo conto del comportamento concludente assunto durante l’anno dal contribuente. Nelle ipotesi di esonero dalla presen-

tazione della predetta dichiarazione IVA, il quadro VO deve essere presentato in allegato alla dichiarazione dei redditi. -

IVA permuta di beni: cosa cambia dal 2026

La Legge di Bilancio 2026 reca tra le altre delle novità sulla permuta di beni relativamente all'IVA da applicare.

In sintesi si prevede che per la permuta di beni e servizi è imponibile ai fini IVA il costo non attualizzato.

Il MEF con il comunicato del 12 marzo ha anticipato ciò che a breve verrà previsto con apposito provvedimento relativamente a questa novità entrata in vigore dal 1° gennaio.

In particolare: "verrà precisato che il nuovo criterio, che assume quale base imponibile IVA delle operazioni permutative e delle dazioni in pagamento l’ammontare complessivo dei costi si applica alle operazioni effettuate in esecuzione di contratti stipulati o rinnovati dal 1° gennaio 2026. Di conseguenza, per i contratti stipulati in data anteriore al 1° gennaio 2026, continuerà a trovare applicazione il criterio del valore normale. Tale soluzione, nel rispetto del principio del legittimo affidamento e di certezza del diritto, consente di preservare gli assetti negoziali già formati secondo la disciplina previgente"

Riepologhiamo la novità recentemente introdotta dalla finanziaria.

IVA permuta di bene: cosa cambia dal 2026

Come specificato dal Dossier alla legge, viene novellato il decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, per far sì che la base imponibile IVA delle cessioni di beni e delle prestazioni di servizi effettuate in corrispettivo di altre cessioni di beni o prestazioni di servizi, o per estinguere precedenti obbligazioni, sia calcolata sulla base dei costi sostenuti dal cedente o prestatore.

L’intento perseguito è l’adeguamento all’ordinamento dell’Unione europea dei criteri di determinazione della base imponibile IVA per le cessioni di beni e le prestazioni di servizi effettuate in corrispettivo di altre cessioni di beni o prestazioni di servizi, o per estinguere precedenti obbligazioni.

La base imponibile delle cessioni di beni e delle prestazioni di servizi è disciplinata dall’articolo 13, comma 1, del citato decreto n. 633 del 1972, secondo il quale “è costituita dall'ammontare complessivo dei corrispettivi dovuti al cedente o prestatore secondo le condizioni contrattuali, compresi gli oneri e le spese inerenti all'esecuzione e i debiti o altri oneri verso terzi accollati al cessionario o al committente, aumentato delle integrazioni direttamente connesse con i corrispettivi dovuti da altri soggetti”.

Il concetto di “corrispettivi” è definito nel comma 2.Essi consistono, nel caso di “operazioni permutative e dazioni in pagamento”, ovvero cessioni di beni e prestazioni di servizi effettuate in corrispettivo di altre cessioni di beni o prestazioni di servizi, o per estinguere precedenti obbligazioni, narticolo 11 del decreto n. 633 del 1972, “dal valore normale dei beni e dei servizi che formano oggetto di ciascuna di esse” (articolo 13, comma 2, let. d), nella versione vigente).

Il successivo articolo 14 (“Determinazione del valore normale”) equipara quest’ultimo al valore di mercato, definendolo “l’intero importo che il cessionario o il committente, al medesimo stadio di commercializzazione di quello in cui avviene la cessione di beni o la prestazione di servizi, dovrebbe pagare, in condizioni di libera concorrenza, ad un cedente o prestatore indipendente per ottenere i beni o servizi in questione nel tempo e nel luogo di tale cessione o prestazione”.

Si propone una modifica dell’articolo 13, comma 2, lettera d), del decreto n. 633 del 1972 finalizzata a sostituire, ai fini del calcolo della base imponibile dell’IVA, il “valore normale” con il “valore dei beni e dei servizi” che formano oggetto di ogni cessione prestazione, “determinato dall’ammontare complessivo di tutti i costi riferibili a tali cessioni o prestazioni”.

Si resta in attesa del provvedimento annunciato dal MEF.

-

Assegnazione agevolata ai soci 2026: tutte le regole

Entro il 30 settembre le imprese possono optare per l'assegnazione agevolata dei beni ai soci.

La legge di bilancio 2026 con l'articolo 1 commi da 35 a 41 Legge n. 199/2025) ha riproposto il regime fiscale agevolato per l’assegnazione dei beni ai soci, inizialmente introdotto dall’articolo 29 della legge n. 449/1997 e successivamente riproposto da diverse leggi di bilancio. La misura, già sperimentata negli anni precedenti, è stata nuovamente prorogata e sottopone a una tassazione agevolata le operazioni di distribuzione di beni non strumentali ai soci, con scadenza al 30 settembre 2026. Vediamo tutte le regole di quest'anno.

Attenzione al fatto che la scadenza del 30 settembre 2026 rappresenta il termine ultimo per l’assegnazione o la cessione dei beni; il mancato rispetto di tale data preclude l’accesso al regime agevolato.

Assegnazione agevolata ai soci 2026: i beneficiari

La norma di riferimento prevede che il beneficio è riservato alle società costituite nelle seguenti forme giuridiche:

- società in nome collettivo,

- società in accomandita semplice,

- società a responsabilità limitata,

- società per azioni e in accomandita per azioni.

La norma estende la stessa disciplina anche alle società che hanno come oggetto esclusivo o principale la gestione di beni non strumentali e che decidono di trasformarsi in società semplici entro il termine del 30 settembre 2026.

Condizione per usufruire del regime agevolato riguarda l’iscrizione nel libro dei soci:

- tutti i soci devono risultare iscritti alla data del 30 settembre 2025 oppure dovranno essere iscritti entro trenta giorni dall’entrata in vigore della legge, a condizione che il loro trasferimento sia certificato da un titolo avente data certa anteriore al 1° ottobre 2025.

Assegnazione agevolata ai soci 2026: per quali bene e l’imposta sostitutiva

Il regime agevolato si applica a due categorie di beni:

- i beni immobili non strumentali, ossia quelli diversi da quelli utilizzati esclusivamente per l’esercizio dell’arte, della professione o dell’impresa commerciale,

- i beni mobili iscritti in pubblici registri (come gli autoveicoli) che non trovano utilizzo come beni strumentali nell’attività d’impresa.

L'agevolazione consiste in un’imposta sostitutiva all'8% calcolata sulla differenza tra il valore normale del bene assegnato o, in caso di trasformazione, quello del bene posseduto all’atto della trasformazione, e il suo costo fiscalmente riconosciuto.

Tale aliquota è notevolmente ridotta rispetto al carico tributario ordinario, poiché l’imposta sostituisce interamente le imposte sui redditi e l’Irap.

Tuttavia, per le società che non risultano operative in almeno due dei tre periodi d’imposta precedenti quello in cui avviene l’assegnazione, l’aliquota sale al 10,5 per cento.

Ai sensi dell'art 30 della Legge n 724/90 si considerano non operative le società di capitali e di persone che abbiano conseguito ricavi effettivi inferiori ai ricavi presunti, determinati applicando appositi coefficienti di legge ad alcune voci dello stato patrimoniale.

Il test di operatività si effettua mettendo a confronto la media dei proventi effettivi, conseguiti nell’esercizio di riferimento e nei due precedenti, con l’importo risultante dall’applicazione di determinate percentuali al valore fiscalmente rilevante dei beni posseduti nell’attivo patrimoniale.

Per gli immobili, la società può richiedere che il valore normale sia calcolato secondo il metodo catastale determinato applicando i moltiplicatori previsti dalla normativa sull’imposta di registro al valore catastale dell’immobile.

Tale meccanismo consente spesso di contenere la base imponibile, con evidenti vantaggi fiscali.

Oltre alla imposta sostitutiva l'assegnazione agevolata ai soci gode di sconti sui tributi accessori:

- l’aliquota dell’imposta proporzionale di registro è ridotta della metà,

- le imposte ipotecarie e catastali si applicano in misura fissa anziché secondo le ordinarie aliquote percentuali

Assegnazione agevolata ai soci 2026: veramento delle imposte

La società che si avvale della disciplina agevolata della assegnazione agevolata, deve corrispondere l’imposta sostitutiva secondo il seguente calendario:

- il 60% entro il 30 settembre 2026

- il restante 40% entro il 30 novembre 2026.

La rateizzazione offre una notevole flessibilità di cassa, particolarmente utile per le operazioni di maggiore importo.

La norma prevede importanti chiarimenti in materia di tassazione dei soci assegnatari:

- per i soci assegnatari non trovano applicazione le regole che presuppongono una distribuzione prioritaria degli utili d’esercizio e delle riserve (articolo 47, commi 1 e 5-8 del Tuir);

- il costo fiscalmente riconosciuto delle azioni o quote possedute dai soci delle società trasformate deve essere incrementato della differenza assoggettata all’imposta sostitutiva, aumentando così la base di calcolo per eventuali future cessioni.

-

Titolarità effettiva: disciplina organica sull’accesso ai dati

Giunge già alle Commissioni competenti di Camera e Senato lo schema di Decreto Legislativo approvato dal Consiglio dei Ministri n 154 del 10 marzo e ora al vaglio dei pareri tecnici prima di passare alla approvazione definitiva.

Il DLgs. reca norme di recepimento degli articoli 11,12,13,15 della direttiva Ue 2024/1640, relativa ai meccanismi che gli Stati membri devono istituire per prevenire l’uso del sistema finanziario a fini di riciclaggio o finanziamento del terrorismo.

Tra le norme vi sono appunto quelle sull'accesso ai dati per la titolarità effettiva.

Informazioni titolarità effettiva: nuove regole in arrivo

Come specificato nel comunicato stampa del Cdm viene approvato in esame preliminare, un decreto legislativo per il recepimento degli articoli 11, 12, 13 e 15 della direttiva (UE) 2024/1640 del Parlamento europeo e del Consiglio, del 31 maggio 2024, relativa ai meccanismi che gli Stati membri devono istituire per prevenire l’uso del sistema finanziario a fini di riciclaggio o finanziamento del terrorismo, che modifica la direttiva (UE) 2019/1937, e modifica e abroga la direttiva (UE) 2015/849.

Il decreto interviene sulla disciplina dell’accesso alle informazioni sulla titolarità effettiva contenute nel Registro delle imprese, al fine di migliorare la trasparenza degli assetti proprietari e di controllo di società, enti giuridici e trust: i nuovi articoli da 21-bis a 21-septies disciplinano in modo sistematico le modalità di consultazione delle informazioni.

In particolare, l’accesso è garantito alle autorità competenti tramite sistemi telematici dedicati che consentono una consultazione immediata e diretta delle informazioni.

Il decreto disciplina, inoltre, l’accesso da parte dei soggetti obbligati ai fini antiriciclaggio, esclusivamente per lo svolgimento delle attività di adeguata verifica della clientela.

L’accesso avviene mediante accreditamento presso la Camera di commercio competente ed è soggetto al pagamento dei diritti di segreteria.

I soggetti obbligati possono designare delegati per la consultazione del registro e sono tenuti a segnalare eventuali incongruenze nei dati sulla titolarità effettiva.

È inoltre introdotta una nuova disciplina per l’accesso alle informazioni da parte di soggetti diversi dalle autorità e dai soggetti obbligati, sulla base del criterio del legittimo interesse.

Possono accedere ai dati, tra gli altri, giornalisti, enti del terzo settore, università e ricercatori, nonché soggetti che intendano instaurare rapporti economici o finanziari con un’impresa, qualora dimostrino un interesse connesso alla prevenzione del riciclaggio o del finanziamento del terrorismo.

La verifica del legittimo interesse è affidata alle Camere di commercio, che decidono entro termini definiti e rilasciano, in caso di esito positivo, un certificato di accesso valido per tre anni.

Il provvedimento prevede specifiche garanzie per la tutela dei titolari effettivi, consentendo di limitare o escludere l’accesso ai dati in presenza di circostanze eccezionali che possano esporre la persona a rischi gravi come frode, rapimento, ricatto, estorsione, molestia, violenza o intimidazione, nonché nei casi in cui il titolare effettivo sia minore d’età o persona incapace. Sono infine disciplinati i diritti di segreteria per la comunicazione e la consultazione delle informazioni sulla titolarità effettiva, al fine di coprire i costi di gestione del registro.

Il decreto modifica altresì il regolamento del Ministero dell’economia e delle finanze n. 55 del 2022, eliminando il riferimento all’accesso “del pubblico” e limitando la consultazione ai soggetti autorizzati o titolari di un legittimo interesse.

-

Locazioni brevi nella CU 2026: istruzioni

Nella Certificazione Unica 2026 vengono riportati i dati fiscali e previdenziali relativi alle certificazioni lavoro dipendente, assimilati e assistenza fiscale e alle certificazioni lavoro autonomo, provvigioni e redditi diversi nonche´ i dati fiscali relativi alle certificazioni dei redditi relativi alle locazioni brevi.

Ricordiamo che In base al comma 595 della legge n. 178 del 2020, il regime fiscale delle locazioni brevi è riconosciuto solo in caso di destinazione alla locazione breve di non più di quattro appartamenti per ciascun periodo d’imposta.

Negli altri casi, l’attività di locazione breve, da chiunque esercitata si presume svolta in forma imprenditoriale ai sensi dell’art. 2082 del codice civile.

Vediamo dove vanno indicati i dati delle locazioni brevi nel Modello CU 2026.

Locazioni brevi nella CU 2026: istruzioni

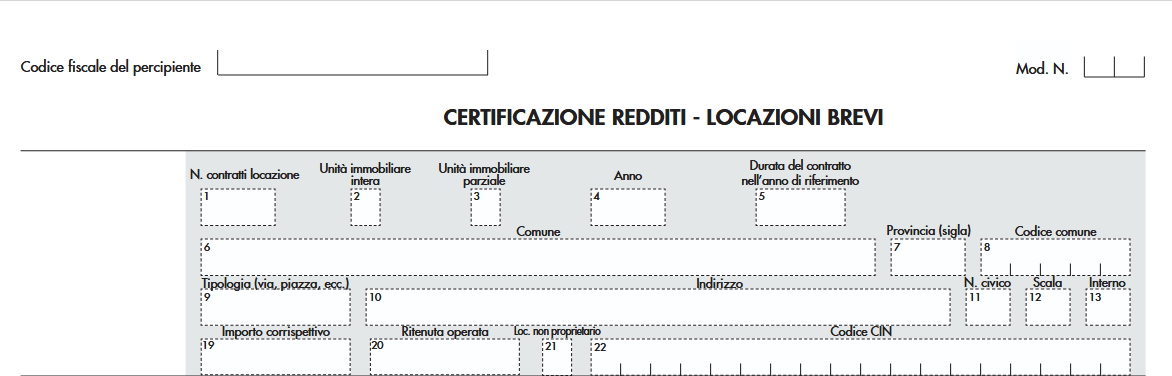

Nelle istruzioni al modello di CU 2026 nella sezione VIII vengono fornite tutte le regole per compilare l'ultima pagina del modello che certifica appunto i redditi derivanti dalle locazioni brevi.

Si ricorda che con l’articolo 4, del decreto-legge 24 aprile 2017, n. 50, convertito con modificazioni dalla legge 21 giugno

2017, n. 96 è stato introdotto un particolare regime fiscale per le locazioni brevi.Per locazioni brevi si intendono i contratti di locazione di unita` immobiliari ad uso abitativo di durata non superiore a 30 giorni.

Al comma 5 del predetto articolo è previsto che i soggetti residenti nel territorio dello Stato che esercitano attività di intermediazione

immobiliare, nonchè quelli che gestiscono portali telematici, qualora incassino i canoni o i corrispettivi relativi ai contratti di cui ai commi 1 e 3 dell’articolo 4, ovvero qualora intervengano nel pagamento dei predetti canoni o corrispettivi, operano, in qualità di sostituti d’imposta, una ritenuta del 21 per cento sull’ammontare dei canoni e corrispettivi, all’atto del pagamento al beneficiario e provvedono al relativo versamento e al rilascio della relativa certificazione ai sensi dell’articolo 4 del DPR n. 322 del 1998.Nella sezione preposa per certificare i redditi da locazione breve occorre compilare il quadro come di seguito dettagliato.

Nella ipotesi in cui l’esposizione dei dati viene effettuata in forma aggregata, nel punto 1 riportare il numero complessivo dei contratti stipulati relativi alla singola unità immobiliare.

Nella ipotesi di esposizione dei dati in forma analitica il punto 1 non deve essere compilato.

Nel punto 2 barrare la casella se trattasi di un contratto che prevede la locazione dell’intera unità immobiliare.

Nel punto 3 barrare la casella se trattasi di un contratto che prevede la locazione parziale dell’unità immobiliare.

I punti 2 e 3 sono alternativi fra di loro.

Nel punto 4 riportare l’anno relativo al periodo di locazione che si sta indicando. In particolare nel caso di un contratto di locazione per un periodo che ha ricompreso sia il 2024 che il 2025 e il pagamento è stato effettuato nel 2025 dovranno essere compilati due righi riportando in modo distinto l’importo di competenza del 2024 e l’importo di competenza del 2025. Nell’ipotesi di contratto di locazione per un periodo che ha ricompreso sia il 2025 che il 2026 e il pagamento è stato effettuato anticipatamente nel 2025, anche in questo caso è necessario compilare due righi riportando in modo distinto l’importo di competenza del 2025 e l’importo di competenza del 2026.

Nel punto 5 indicare il numero dei giorni della durata del contratto di locazione ricompresa nel periodo di riferimento.

I dati relativi all’indirizzo dell’immobile, devono essere riportati nei punti da 6 a 13.

Attenzione al fatto che da quest’anno non è più richiesta l’indicazione dei dati catastali dell’immobile locato.

Nel punto 19 indicare l’importo del corrispettivo lordo e nel punto 20 l’importo della relativa ritenuta operata.Si precisa che l’importo della ritenuta non può essere superiore al 21 per cento dell’importo del corrispettivo indicato al punto 19.

Si precisa che nel punto 20 deve essere riportato l’importo delle ritenute versato con il codice tributo 1919.

Tale precisazione è valida anche relativamente ai campi 120, 220, 320 e 420.

Nel punto 21 barrare la casella se il percipiente al quale viene rilasciata la presente certificazione non riveste la qualifica di proprietario dell’unità immobiliare locata.Relativamente al punto 22 e all'obbligo di indicazione del CIN leggi anche Certificazione Unica 2026: dove indicare il CIN

..

-

Irpef 2026: le aliquote di quest’anno

La Legge di Bilancio 2026 ha previsto l'abbassamento della seconda aliquota dell'irpef imposta sui redditi delle persone fisiche.

Ricordiamo che dal 2025 è entrata a regime la ridefinizione degli scaglioni passati da quattro a tre (Leggi anche: Irpef 2025: le 3 aliquote e gli scaglioni).

Vediamo lenovità contenute nel Modello 730 e nel Redditi PF 2026 e quelle che troveremo il prossimo anno.

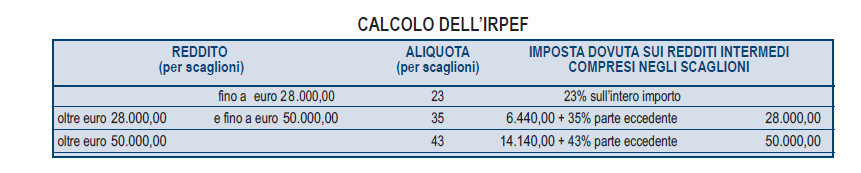

Irpef 2026: nuovi scaglioni e aliquote

All’articolo 11, comma 1, lettera b), del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, le parole 35 per cento sono sostituite dalle seguenti: 33 per cento.

Irpef 2026 anno di imposta 2025

scaglioni aliquota fino a 28.000 euro 23% oltre i 28.000 euro e fino a 50.000 euro 33% oltre i 50.000 43% Inoltre, all’articolo 16-ter del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, dopo il comma 5, è inserito il seguente:

5-bis. Per i contribuenti titolari di un reddito complessivo superiore a 200.000 euro l’ammontare della detrazione dall’imposta lorda spettante in relazione ai seguenti oneri, determinato tenendo conto di quanto previsto dai commi precedenti e dall’articolo 15, comma 3-bis, è diminuito di un importo pari a 440 euro:

- a) gli oneri la cui detraibilità è fissata nella misura del 19 per cento dal presente testo unico o da qualsiasi altra disposizione fiscale, fatta eccezione per le spese sanitarie di cui all’articolo 15, comma 1, lettera c);

- b) le erogazioni liberali in favore dei partiti politici di cui all’articolo 11 del decreto-legge 28 dicembre 2013, n. 149, convertito, con modificazioni, dalla legge 21 febbraio 2014, n. 13;

- c) i premi di assicurazione per rischio eventi calamitosi di cui all’articolo 119, comma 4, quinto periodo, del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77.

Quindi in sintesi la Legge di Bilancio 2026 appunto tra gli interventi più significativi riduce di due punti percentuali dell’aliquota del secondo scaglione Irpef, che dal 2026 passa dal 35% al 33 per cento.

Inoltre per i contribuenti con reddito complessivo superiore a 200.000 euro viene previsto un taglio di 440 euro dell’ammontare delle detrazioni spettanti in relazione agli oneri la cui detraibilità è fissata nella misura del 19%, con esclusione delle spese sanitarie, alle erogazioni liberali nei confronti dei partiti politici e ai premi di assicurazione per il rischio di eventi calamitosi.

Leggi anche Novità Irpef e tassazione somme corrisposte ai dipendenti per ulteriori approfondimenti sul reddito delle persone fisiche.

Irpef 2026: le aliquote nuove dal prossimo anno

Nel Modello 730 e nel Modello Redditi PF è recepita la novità degli scaglioni e più precisamente è confermata la riduzione da quattro a tre degli scaglioni di reddito e delle corrispondenti aliquote.

Rispettivamente relativamente al calcolo irpef per l'anno di imposta 2025 i modelli riportano le seguenti tabelle:

Per quanto riguarda la nuova aliquota bisognerà attendere la prossima dichiarazione dei redditi 2027 anno di imposta 2026 anno appunto da cui decorre la novità dell'abbassamento dal 35% al 33%.