-

Plusvalenze da cessione su immobile A10: quando è esclusa

La Cassazione con l'Ordinanza n 17852 depositata a giugno ha sancito un importante criterio sulla tassazione delle plusvalenze da cessione di immobili (avvenute quindi entro i 5 anni dall'acquisto).

Il caso di specie riguarda un immobile destinato ad abitazione principale dal cedente e i suoi familiari, tale immobile è classificato in categoria A/10.

La pronuncia sinteticamente afferma che la nozione di abitazione principale è ancorata all’accertamento di una situazione di fatto, di oggettiva destinazione dell’immobile a dimora abituale, e deve essere consentito al contribuente di provare tale condizione.

In caso di accertamento, grava su di lui tale tale onere.

Vediamo i fatti causa.

Plusvalenze da cessione su immobile A10: quando è esclusa

L'Agenzia delle entrate notificava a due persone fisiche comproprietarie di un immobile in categoria A10, due avvisi di accertamento riguardanti il presunto maggior reddito che sarebbe derivato dalla plusvalenza realizzata a seguito di una (ri)vendita infraquinquennale di un immobile in comproprietà.

La Commissione Tributaria Provinciale accoglieva parzialmente il ricorso, ritenendo fondata solo la censura relativa al mancato conteggio da parte dell'Agenzia delle Entrate delle spese documentate sostenute per l'acquisto dell'immobile successivamente ceduto, con conseguente rideterminazione della maggiore imposta dovuta.

I contribuenti proponevano appello, eccependo l'omessa motivazione in ordine alle eccezioni preliminari avanzate in primo grado, con particolare riferimento a quella di nullità della notifica degli avvisi di accertamento.

Il cuore della doglianza fatta valere dai contrbiuenti ruotava intorno all'insussistenza di una plusvalenza tassabile, dal momento che, indipendentemente dalla categoria catastale A/10, l'immobile era stato adibito ad abitazione principale della famiglia e la sua vendita non era finalizzata al perseguimento di un intento speculativo, ma era stata resa necessaria, invece, dalla situazione di crisi familiare sfociata nella separazione personale tra i coniugi.

La Commissione Tributaria Regionale, rigettate le eccezioni di nullità concernenti la notifica degli atti impositivi, accoglieva il motivo di ricorso relativo all'insussistenza di una plusvalenza tassabile, annullando gli atti impositivi originariamente impugnati.

Essa osservava che la disposizione di cui all'art. 67, comma 1, del DPR n. 917 del 1986 (TUIR), nell'escludere dalle plusvalenze tassabili le somme ottenute dalla vendita infraquinquennale di immobili adibiti ad abitazione principale, non contiene alcun riferimento alla loro categoria catastale.

Aggiungeva che l'assegnazione di un immobile ad una categoria catastale non può assumere rilevanza probatoria assoluta in ordine all'utilizzo corrispondente alla classificazione, sicché l'inclusione di un immobile in una categoria che normalmente identifica un uso diverso da quello abitativo – come appunto la categoria A/10, che identifica la destinazione ad uso ufficio o studio privato – non precludeva la possibilità di provare, da parte del contribuente, che l'immobile stesso fosse stato effettivamente adibito ad abitazione principale e, come tale, sottratto per legge all'imposizione fiscale sulla plusvalenza derivante dalla vendita prima del decorso di cinque anni dall'acquisto.

Riteneva quindi che tale prova fosse stata fornita dal contribuente attraverso la produzione dei certificati di residenza nell'immobile poi ceduto, delle copie delle fatture relative alla fornitura di gas, energia elettrica (per usi domestici) e servizio telefonico, delle copie dei bollettini di pagamento del canone RAI, della tassa rifiuti e delle quote condominiali.

Tale documentazione veniva considerata idonea a superare la presunzione di non utilizzo a fini abitativi derivante dall'assegnazione a tale unità immobiliare della categoria catastale prevista per gli uffici e gli studi privati.

L'Agenzia delle entrate proponeva ricorso in Cassazione, ricorso respinto dalla Corte che esplicitava il seguente principio: "in caso di cessione, entro il quinquennio dall'acquisto, di un immobile classificato ad uso ufficio, ma oggettivamente classificabile anche ad altri usi abitativi, l'effettiva adibizione di esso ad abitazione principale del cedente (sul quale grava il relativo onere probatorio) o di un suo familiare, da intendersi come destinazione a dimora abituale, ove realizzatasi per la maggior parte del periodo intercorso tra l'acquisto e la cessione, è idonea ad escludere l'assoggettamento a tassazione dell'eventuale plusvalenza conseguita dal cedente, anche se tale destinazione sia avvenuta in contrasto con la classificazione catastale dell'immobile, potendosi anche in tal caso escludere l'intento speculativo dell'operazione".

Secondo la Cassazione la sentenza della CTR ha fatto corretta applicazione di tale principi -

Fondo perduto piscine e impianti sportivi 2024: possibile modificare l’IBAN dal 1° luglio

Con Avviso del Dipartimento dello sport, si comunica che a partire dalle ore 12.00 del prossimo 1° luglio le ASD/SSD beneficiarie del contributo a fondo perduto per la gestione di impianti natatori e di impianti sportivi diversi dai natatori di cui al D.P.C.M. del 24 marzo 2023 potranno accedere alla piattaforma attivata dal Dipartimento, raggiungibile al link:

- https://avvisibandi.sport.governo.it/,

- al solo scopo di modificare i dati dell’iban entro il termine di 20 giorni decorrenti dalla pubblicazione di questo avviso, ovvero dal 26 giugno.

Fondo perduto piscine e impianti sportivi 2024: avviso per modifiche IBAN

Il Dipartimento, nello stesso avviso del 26 giugno ha precisato che nessun adempimento è richiesto qualora l’IBAN non sia cambiato.

Inoltre, si comunica che l'erogazione avverrà comunque in maniera automatica nei confronti dei beneficiari dei contributi di cui al D.P.C.M. del 24 marzo 2023 in base a quanto stabilito dagli articoli 3 e 4 del decreto di riparto del Ministro per lo Sport e i Giovani di concerto con il Ministro dell’Economia e delle Finanze dell’11 aprile 2024.

- I soggetti interessati a richiedere maggiori informazioni possono anche rivolgersi a seguente indirizzo: [email protected].

indicato dal Dipartimento.

-

Info Brexit: chiude il servizio ADE di informazioni per investitori esteri

Con Provvedimento n 277327 del 26 giugno le Entrate sopprimono:

- il Punto di assistenza dedicato agli investitori esteri (Desk dedicato)

- il Punto di assistenza denominato Info Brexit

Ricordiamo che dopo il referendum del 23 giugno 2016, il 29 marzo 2017 il governo del Regno Unito ha attivato il meccanismo di ritiro previsto dall’articolo 50 del Trattato sull’Unione europea.

L’attivazione della procedura ha comportato ufficialmente l’avvio dei negoziati per concordare i termini dell’uscita formale del Regno Unito dall’Unione europea, inizialmente prevista per il 29 marzo 2019 e da ultimo posticipata al 12 aprile.

A tal proposito le Entrate avevano istituito un punto di assistenza dedicato ai soggetti residenti e non residenti sui possibili effetti della Brexit con specifico riferimento a fattispecie che concernono l’applicazione di norme e regolamenti in materia di imposte dirette e indirette di competenza dell’Agenzia.

Il Punto di assistenza “Info Brexit”, istituito presso il Settore internazionale della Divisione Contribuenti dell’Agenzia delle Entrate ha avuto una casella di posta elettronica preposta: [email protected].Tutto ciò era stato previsto dal Provvedimento 85565 del 10 aprile 2019 che ora è superato.

Le Entrate con il provvedimento in oggetto dispongono quanto segue:

- È soppresso il Punto di assistenza dedicato agli investitori esteri (Desk dedicato) istituito con Provvedimento prot. n. 149505 del 16 dicembre 2013.

- È soppresso il Punto di assistenza denominato Info Brexit istituito con Provvedimento prot. n. 85565 del 10 aprile 2019.

- La chiusura dei Punti di assistenza di cui ai punti 1.1 e 1.2 decorre dalla data di pubblicazione del presente Provvedimento e quindi dal 27 giugno 2024

-

Fatture e corrispettivi Utilities: nuovo servizio per i codici identificativi

Con Provvedimento n 278182 del 27 giugno le Entrate hanno modificato il precedente provvedimento sulla fatturazione elettronica n 433608 del 2022 prevedendo un nuovo servizio per le utilities ossia le compagnie che offrono servizi di pubblica utilità come gas, acqua ed elettricità.

Per tali soggetti, da una data che l'Agenzia deve ancora comunicare, sarà più semplice il processo di trasmissione dei “codici identificativi univoci contrattuali”.

A tal proposito infatti l’Agenzia delle entrate ha messo a punto un’apposita procedura web nella sezione “Fatturazione elettronica e Conservazione” dell’area riservata del portale “Fatture e Corrispettivi” dedicata all’invio dei suddetti codici che consentono la fatturazione nei casi in cui gli operatori non dispongano del codice fiscale del cliente trattandosi di contratti stipulati prima del 1° gennaio 2005.

Vediamo i dettagli

Fatture e corrispettivi Utilities: nuovo servizio per i codici identificativi

Il provvedimento di ieri, 27 giugno, ricorda che l’articolo 1, comma 909, della legge 27 dicembre 2017, n. 205 ha previsto l’obbligo di fatturazione elettronica in relazione alle operazioni di cessioni di beni e prestazioni di servizi effettuate tra soggetti residenti e stabiliti nel territorio dello Stato, utilizzando il Sistema di Interscambio.

Con il provvedimento del Direttore dell’Agenzia delle entrate n. 89757 del 30 aprile 2018, successivamente sostituito dal provvedimento del Direttore dell’Agenzia delle entrate n. 433608 del 24 novembre 2022, sono state individuate le regole tecniche per l’emissione e la ricezione delle fatture elettroniche per le cessioni di beni e le prestazioni di servizi effettuate tra soggetti residenti, stabiliti nel territorio dello Stato e per le relative variazioni, utilizzando il Sistema di Interscambio, nonché́ per la trasmissione telematica dei dati delle operazioni di cessione di beni e prestazioni di servizi transfrontaliere e per l’attuazione delle ulteriori disposizioni di cui all’articolo 1, commi 6, 6-bis e 6-ter, del decreto legislativo 5 agosto 2015, n. 127.

Sulla base delle suddette regole tecniche, le fatture elettroniche emesse nei confronti di consumatori finali diversi da soggetti passivi IVA sono scartate dal SdI nel caso in cui non riportino, nei dati identificativi del cessionario/committente, un codice fiscale esistente in Anagrafe Tributaria.

Il decreto-legge 23 ottobre 2018, n.119, convertito con modificazioni dalla legge 17 dicembre 2018, n. 136, ha introdotto, all’articolo 1 del decreto legislativo 5 agosto 2015, n. 127, il comma 6-quater, concernente specifiche disposizioni per consentire agli operatori che offrono servizi di pubblica utilità di poter emettere fatture elettroniche nei confronti dei consumatori finali con i quali siano stati stipulati contratti anteriormente al 1° gennaio 2005 e dei quali non sia stato possibile identificare il codice fiscale.

Il provvedimento del Direttore dell’Agenzia delle entrate n. 527125 del 28 dicembre 2018 ha dato attuazione al citato comma 6-quater, prevedendo che gli operatori che erogano servizi di pubblica utilità comunicano all’Agenzia delle entrate i codici identificativi univoci contrattuali, che possono essere utilizzati – in luogo del codice fiscale – per compilare la fattura elettronica da trasmettere al Sistema di Interscambio.

Tale provvedimento stabilisce che la comunicazione dei codici identificativi univoci contrattuali, firmata digitalmente dal soggetto legittimato, è trasmessa mediante PEC almeno 20 giorni prima della data di trasmissione delle fatture elettroniche nelle quali sono riportati i predetti codici identificativi.

Il provvedimento di ieri stabilisce che, a decorrere dalla data che sarà resa nota sul sito dell’Agenzia delle entrate, la comunicazione è effettuata esclusivamente mediante il nuovo servizio online disponibile nell’area riservata del portale “Fatture e Corrispettivi”, con l’obiettivo di semplificare il processo di trasmissione per gli operatori che erogano i servizi di pubblica utilità ed al tempo stesso di ottimizzare l’acquisizione dei codici identificativi univoci contrattuali da parte dell’Agenzia delle entrate.

-

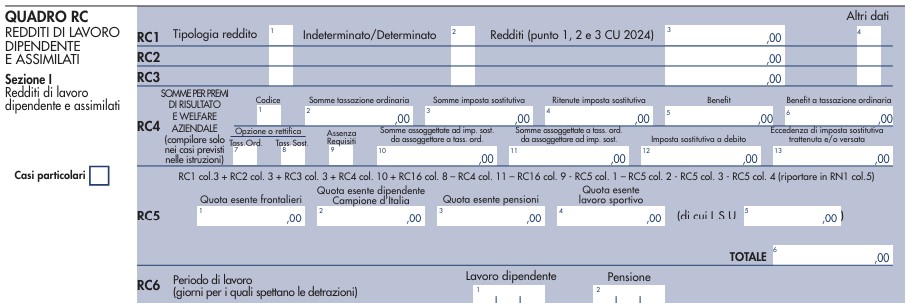

Modello Redditi PF 2024: rigo RC6 sul periodo di lavoro

Entro il 15 ottobre va presentato in via telematica il Modello redditi PF 2024, e tal fine le entrate hanno pubblicato il Modello e le relative istruzioni, con apposito provvedimento.

Nel Quadro RC vanno indicati i redditi di lavoro dipendente, i redditi di pensione e i redditi assimilati a quelli di lavoro dipendente percepiti nell’anno 2023.

Se il contribuente nel corso dell’anno ha avuto più rapporti di lavoro dipendente o assimilati e ha chiesto all’ultimo datore di lavoro di tener conto degli altri redditi percepiti, deve indicare in questo quadro i dati presenti nella Certificazione Unica rilasciata da quest’ultimo.

Nella Sezione del Quadro RC vanno indicati redditi di lavoro dipendente e assimilati nonché redditi di pensione per i quali la detrazione è rapportata al periodo di lavoro nell’anno.

Per questi redditi la detrazione, da indicare nel rigo RN7 colonna 1 o RN7 colonna 2, è rapportata al periodo di lavoro nell’anno, ovvero a quello per il quale spetta la detrazione, e a tal fine è necessario compilare il rigo RC6 indicandovi i giorni di lavoro/pensione.

Redditi PF 2024: il quadro RC rigo RC6

Il rigo RC6 contiene i dati del periodo di lavoro.

In questo rigo indicare il periodo di lavoro riferito ai redditi indicati nei righi da RC1 a RC3, in particolare:

- nella colonna 1, indicare il numero dei giorni relativo al periodo di lavoro dipendente o assimilato (365 per l’intero anno). Vanno in ogni caso compresi le festività, i riposi settimanali e gli altri giorni non lavorativi; vanno sottratti i giorni per i quali non spetta alcuna retribuzione, neanche differita (ad esempio, in caso di assenza per aspettativa senza corresponsione di assegni). In caso di rapporto di lavoro part-time, le detrazioni spettano per l’intero periodo ancorché la prestazione lavorativa venga resa per un orario ridotto.

Se si compilato un solo rigo perché si è avuto un unico rapporto di lavoro, occorre riportare la cifra indicata al punto 6 della Certificazione Unica 2024.

Redditi PF 2024: il rigo RC14 trattamento integrativo

Per consentire di calcolare correttamente il trattamento integrativo, tutti i lavoratori dipendenti devono compilare il rigo RC14:

In particolare, al Rigo RC14 noto come Riduzione pressione fiscale in Colonna 1:

In particolare, al Rigo RC14 noto come Riduzione pressione fiscale in Colonna 1:- Riportare il codice indicato nel punto 390 della Certificazione Unica 2024.

Nella Certificazione Unica è riportato:

- il codice 1 se il datore di lavoro ha riconosciuto il trattamento integrativo e lo ha erogato tutto o in parte. In questo caso nella colonna 2 del rigo RC14 va riportato l’importo del trattamento integrativo erogato dal sostituto d’imposta (punto 391 della Certificazione Unica 2024);

- il codice 2 se il datore di lavoro non ha riconosciuto il trattamento integrativo ovvero pur avendolo riconosciuto, non ha provveduto ad erogarlo neanche in parte. In questo caso non va compilata la colonna 2 del rigo RC14.

Ricordiamo che dal 1° luglio 2020 è riconosciuta una somma che non concorre alla formazione del reddito complessivo, denominato “trattamento integrativo”, ai titolari di reddito di lavoro dipendente e di alcuni redditi assimilati.

Dal 1° gennaio 2022 esso è riconosciuto nella misura di 1.200 euro ai lavoratori la cui imposta, determinata tenendo conto solo dei redditi da lavoro dipendente e di alcuni assimilati, sia di ammontare superiore alle detrazioni per lavoro dipendente e il cui reddito complessivo sia non superiore a 15.000 euro.

-

PMI e strategie di finanza sostenibile: dialogo con le banche

Gli obiettivi di sviluppo sostenibile e di neutralità climatica dell'Unione Europea devono essere raggiunti entro il 2050. A tal proposito sarà necessario un importante impegno da parte del sistema finanziario e delle imprese, comprese le PMI.

Il mercato (banche, investitori e grandi imprese), infatti, richiederà loro, seppur gradualmente, di fornire le informazioni ESG delle loro attività.

Le PMI potranno così ottenere significativi benefici in termini di:

- misurazione dei rischi e pianificazione dei propri investimenti;

- miglior accesso ai finanziamenti, con minori costi e condizioni agevolate;

- maggiore resistenza a shock energetici e ambientali;

- prodotti più sostenibili, con rafforzamento del posizionamento competitivo.

Con un comunicato stampa (n.78) del 24.06.2024 il Ministero dell’Economia e delle Finanze avvia la consultazione pubblica del documento elaborato dal “Tavolo per la Finanza Sostenibile”, volto a supportare le PMI nella produzione di informazioni attinenti agli impatti ambientali, sociali e di governance (ESG) per facilitare il dialogo con le banche sui temi della sostenibilità.

Il MEF costituisce e presiede il Tavolo per la Finanza Sostenibile composto da: Ministero dell’Ambiente e della Sicurezza Energetica, Ministero delle Imprese e del Made in Italy, Banca d’Italia, CONSOB, IVASS e COVIP.

Inoltre il Ministero si è avvalso anche del supporto dell’Organismo Italiano Contabilità e della collaborazione con diversi stakeholder e alcuni consulenti incaricati nell’ambito del programma Technical Support Instrument finanziato dalla Commissione Europea.

PMI e strategie di finanza sostenibile: obiettivi del documento

L’obiettivo è quello di favorire il coordinamento tra istituzioni e sistema economico del Paese per sviluppare e attuare strategie di finanza sostenibile e mobilitare così le risorse private attraverso il mercato dei capitali a servizio della transizione green e digitale dell’economia reale.

Il documento:

- si compone

- di un modello di riferimento per la standardizzazione delle “Informazioni di sostenibilità dalle PMI alle banche e

- di una dettagliata guida metodologica

- mira a

- agevolare lo scambio di informazioni, tenendo conto di criteri di standardizzazione, proporzionalità ed economicità;

- aumentare la consapevolezza delle PMI sulle informazioni di sostenibilità;

- porre le basi per iniziative di formazione dedicate alle PMI in materia di sostenibilità.

- è disponibile sul sito del Dipartimento del Tesoro,

- sarà in consultazione pubblica fino al 2 agosto 2024.

PMI e strategie di finanza sostenibile: consultazione pubblica del documento

Per partecipare alla consultazione pubblica, i contributi dovranno essere inviati entro il 2 agosto 2024 via mail all’indirizzo [email protected], al quale sarà possibile inviare anche eventuali domande o richieste.

I commenti pervenuti saranno resi pubblici al termine della consultazione, salvo espressa richiesta di non divulgarli. Il generico avvertimento di confidenzialità del contenuto della e-mail, in calce alla stessa, non sarà considerato una richiesta di non divulgare i commenti inviati.

-

Quando la banca risponde per l’IBAN errato: pronuncia della Cassazione

Secondo la Cassazione la banca che accredita un IBAN indicato in modo errato da chi ha disposto il bonifico, il diretto ad un beneficiario che non è titolare di un conto di accredito presso la stessa, è responsabile nei confronti del beneficiario rimasto insoddisfatto.

Unica eccezione è che la banca dimostri:

- di aver adottato le cautele necessarie per evitare l’errato accredito,

- che non dimostri di essersi adeguatamente adoperata per consentire al pagatore la individuazione del soggetto destinatario del pagamento, anche comunicandogli dati anagrafici o societari.

L'esigenza di tutelare interessi giuridicamente rilevanti prevale sulla riservatezza, questo evidenzia l'Ordinanza n. 17415 del 25 giugno 2024.

Vediamo i dettagli.

IBAN errato: ne risponde la Banca?

Nell’ ordinanza n. 17415/2024 la Cassazione distingue la responsabilità della banca rispetto a due casistiche:

- quando la banca esegua un’operazione di pagamento su disposizione di pagamento errata nel caso che l’operazione provochi un danno al proprio cliente che utilizza il servizio bancario di pagamento come pagatore o quale destinatario dei fondi movimentati per l’operazione,

- quando la banca esegua l’operazione che provochi un danno al beneficiario di una disposizione di pagamento che non è titolare di un conto di accredito presso la banca stessa.

Viene specificato, rispetto al coso di specie che:

- nella prima ipotesi, al fine di determinare una responsabilità dell'istituto è necessario dimostrare la sua consapevolezza circa l’errore del cliente. La banca per sollevarsi deve dimostrare di aver eseguito l’operazione utilizzando il sistema interamente automatizzato di pagamento. Tale strumento esclude di dover eseguire un controllo di congruità dell’operazione. Il pagamento automatico rende la banca inconsapevole dell’eventuale errore dell’utente del servizio di pagamento, con la conseguenza che spetta a quest’ultimo dimostrare che la banca aveva comunque acquisito consapevolezza dell'errore;

- nella seconda ipotesi, invece, la banca ha un dovere di diligenza nei confronti dell’effettivo beneficiario rimasto insoddisfatto e quindi, per liberarsi da responsabilità deve provare di aver agito adottando tutte le cautele necessarie al fine di scongiurare il rischio di individuazione errata del beneficiario del pagamento o, deve dimostrare di essersi comportata in modo da rendere possibile la individuazione del soggetto gratificato dal pagamento erroneamente effettuato.

Si rimanda alla sentenza in oggetto per ulteriori dettagli.