-

Linee guida per l’Autorità portuale per rilascio concessioni di aree e banchine

Con Decreto n 110 del 21 aprile, annunciato con avviso pubblicato in GU n 110 del 12 maggio, il Ministero delle infrastrutture e dei trasporti approva le linee guida sulle modalità di applicazione del regolamento recante disciplina per il rilascio di concessioni di aree e banchine approvato con decreto del Ministro delle infrastrutture e dei trasporti di concerto con il Ministero dell'economia e delle finanze del 28 dicembre 2022, n. 202 di cui all'Aleggato A

In particolare, le Linee guida hanno lo scopo di fornire alle Autorità di Sistema Portuale ("AdSP") gli orientamenti e i criteri di maggiore dettaglio relativi alle modalità di applicazione del Regolamento disciplinante il rilascio di concessioni di aree e banchine.

Esse si propongono di esplicitare alcuni aspetti, tra cui si menzionano, a titolo esemplificativo e non esaustivo, i seguenti:

- indicazioni sulle modalità e criteri di determinazione della durata della concessione e definizione delle"concessioni di maggiore durata";

- specificazione dei criteri di ragionevolezza;

- identificazione del criterio per collegare il canone concessorio alla produttività;

- specificare gli indicatori di cui alla parte variabile del canone.

Il Regolamento n. 202 del 28 dicembre 2022 disciplina la modalità di rilascio delle concessioni portuali di cui all'art. 18 della Legge n. 84/1994, nel rispetto dei principi di economicità, efficacia, imparzialità, parità di trattamento, trasparenza, proporzionalità, pubblicità, tutela dell'ambiente ed efficienza energetica richiamati dagli artt. l e 3 del codice dei Contratti pubblici di cui al d. lgs. n. 36 del 2023.

Ai sensi dell'articolo 18 della Legge 28 gennaio 1994, n. 84, l'oggetto di tali concessioni sono le aree demaniali e le banchine comprese in ambito portuale.

Tali aree vengono assegnate agli operatori economici privati al fine di permettere loro di:

- svolgere le "operazioni portuali" in aree esclusive oggetto della concessione e;

- realizzare e gestire le opere attinenti alle attività marittime e portuali collocate a mare nell'ambito degli specchi acquei esterni alle difese foranee, anch'essi da considerare a tal fine ambito portuale, purché interessati dal traffico portuale e dalla prestazione dei servizi portuali e/o;

- realizzare gli impianti destinati ad operazioni di imbarco e sbarco rispondenti alle funzioni proprie dello scalo marittimo.

In questa prospettiva, l'infrastruttura oggetto di concessione è strumentale all'esercizio delle c.d. "operazioni portuali", oltre che dell'eventuale realizzazione di nuovi investimenti.

Si sottolinea che le "operazioni portuali'' sono individuate dall'art. 16, comma 1, della Legge n. 84 del 1994 come "il carico, lo scarico, il trasbordo, il deposito, il movimento in genere delle merci e di ogni altro materiale, svolti nell'ambito portuale".

Allegati: -

730/2023: guida al 5×1000

Entro il 2 ottobre 2023, poichè il 30 settembre cade di sabato, occorre presentare il Modello 730 per dichiarare i redditi del periodo di imposta 2022.

Nel Modello 730/2023 anche quest'anno è possibile destinare il 5×1000 dell'IRPEF.

A tal fine è necessario compilare il MODELLO 730-1 per la scelta per la destinazione dell’otto, del cinque e del due per mille dell’Irpef.

In particolare, ciascun contribuente può utilizzare una scheda unica per la scelta della destinazione dell’8, del 5 e del 2 per mille dell’Irpef, destinando:

- l’otto per mille del gettito Irpef allo Stato oppure a una Istituzione religiosa;

- il cinque per mille della propria Irpef a determinate finalità;

- il due per mille della propria Irpef in favore di un partito politico.

E' bene sapere che, le scelte della destinazione dell’otto, del cinque e del due per mille dell’Irpef:

- non sono in alcun modo alternative tra loro,

- e possono, pertanto, essere tutte espresse.

Tali scelte non determinano maggiori imposte dovute.

5×1000 dell'IRPEF nel 730/2023: a cosa viene destinato

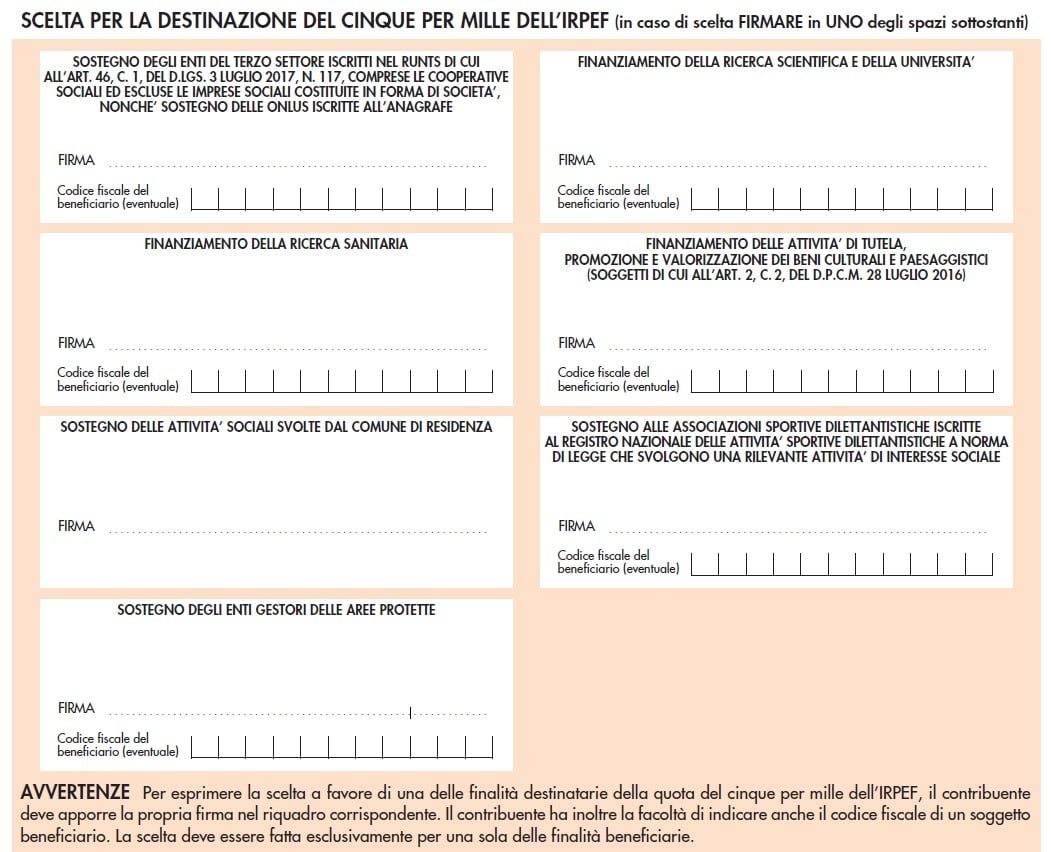

Il contribuente può destinare una quota pari al cinque per mille della propria imposta sul reddito alle seguenti finalità:

- a) sostegno degli enti del Terzo Settore iscritti nel Registro Unico Nazionale del Terzo Settore di cui all’articolo 46, comma 1, del Decreto legislativo 3 luglio 2017, n.117, comprese le cooperative sociali ed escluse le imprese costituite in forma di società, nonché sostegno delle Organizzazioni non lucrative di utilità sociale (ONLUS), iscritte all’Anagrafe delle ONLUS. L’articolo 9, comma 6, del Decreto-legge 30 dicembre 2021, n. 228, convertito con modificazioni dalla legge 25 febbraio 2022, n. 15, come modificato dall’articolo 9, comma 4, del Decreto-legge n.198 del 29 dicembre 2022, stabilisce, infatti, che fino al 31 dicembre 2023, le ONLUS iscritte all’Anagrafe, continuano ad essere destinatarie della quota del cinque per mille dell’Irpef, con le modalità previste per gli enti del volontariato dal DPCM 23 luglio 2020;

- b) finanziamento della ricerca scientifica e dell’università;

- c) finanziamento della ricerca sanitaria;

- d) finanziamento delle attività di tutela, promozione e valorizzazione dei beni culturali e paesaggistici (soggetti di cui all’art. 2, comma 2, del D.P.C.M. 28 luglio 2016);

- e) sostegno delle attività sociali svolte dal comune di residenza;

- f) sostegno alle Associazioni Sportive Dilettantistiche iscritte al Registro Nazionale delle attività sportive dilettantistiche a norma di legge che svolgono una rilevante attività di interesse sociale;

- g) sostegno degli enti gestori delle aree protette.

5×1000 dell'IRPEF nel 730/2023: come si destina

La scelta di destinare il 5×1000 dell'IRPEF alle suddette finalità va espressa sul “Modello 730-1”:

- compilando i campi dei dati del contribuente e il suo codice fiscale,

- e apponendo la propria firma solo nel riquadro corrispondente alla finalità cui si intende destinare la quota.

Il contribuente ha inoltre la facoltà di indicare anche il codice fiscale del soggetto cui vuole destinare direttamente la quota del cinque per mille dell’Irpef.

Attenzione al fatto che, anche i contribuenti che non devono presentare la dichiarazione possono scegliere di destinare l’otto, il cinque e il due per mille dell’Irpef, utilizzando l’apposita scheda allegata allo schema di Certificazione Unica 2023 o al modello REDDITI Persone fisiche 2023 e seguendo le relative istruzioni.

-

8,5,2 per mille: le regole 2023 per l’invio delle schede con le scelte

Con Provvedimento del 16 giugno le Entrate dettano le regole per i sostituti di imposta per l'invio delle schede per la scelta della destinazione dell'8, 5 e 2 per mille nelle dichiarazione dei redditi.

In particolare, Il provvedimento è emanato in base alle disposizioni recate dall’articolo 4, comma 2, del decreto-legge 10 maggio 2023, n. 51.

Tale norma ha previsto che anche per il periodo d’imposta 2022 i sostituti d’imposta che prestano assistenza fiscale ai propri dipendenti trasmettono all’Agenzia delle entrate i dati contenuti nelle schede relative alle scelte dell’otto, del cinque e del due per mille dell’IRPEF presentate dai propri dipendenti secondo le disposizioni di cui all’articolo 17, comma 1, del decreto 31 maggio 1999, n. 164.

Ricordiamo che è stata prorogata al 2024 la dematerializzazione delle schede recentemente prevista. Per i dettagli leggi anche Dichiarazione 730/2023: novità per 8, 5, 2 x1000 per i sostituti.

Ciò premesso il provvedimento definisce le modalità e i termini di trasmissione dei dati contenuti nelle schede per le scelte della destinazione, modello 730-1, da parte dei sostituti d’imposta che prestano assistenza fiscale nell’anno 2023.

Si ricorda che, l’effettuazione della scelta per la destinazione dell’otto per mille dell’IRPEF è facoltativa.

I sostituti d’imposta trasmettono i dati contenuti nel modello 730-1 2023 all’Agenzia delle entrate per il tramite:

- di un ufficio postale

- o di un soggetto incaricato della trasmissione telematica, di cui all’articolo 3, comma 3, del decreto del Presidente della Repubblica 22 luglio 1998, n. 322 (intermediario).

I sostituti d’imposta devono consegnare le schede:

- contenute nell’apposita busta di cui all’Allegato 2 al provvedimento del 6 febbraio 2023 di approvazione del modello 730/2023 e delle relative istruzioni, debitamente sigillata e contrassegnata sui lembi di chiusura dai contribuenti,

- ovvero in una normale busta di corrispondenza, debitamente sigillata e contrassegnata sui lembi di chiusura dal contribuente, avente le caratteristiche indicate nel punto 10.5 del provvedimento del 6 febbraio 2023.

In caso di consegna delle buste ad un intermediario, i sostituti d’imposta devono utilizzare la bolla di consegna di cui all’Allegato 1 al provvedimento di approvazione del modello 730/2023, nella quale devono essere riportati i codici fiscali dei soggetti che hanno effettuato la scelta della destinazione dell’otto, del cinque e del due per mille dell’IRPEF.

Gli intermediari devono rilasciare al sostituto d’imposta copia della bolla di consegna di cui al punto 3.2, contenente l’impegno a trasmettere in via telematica i dati contenuti nei modelli 730, nei modelli 730-4 e 730-1. 4.4

In caso di consegna delle buste ad un ufficio postale, i sostituti d’imposta devono compilare la stessa bolla di consegna senza indicare i codici fiscali dei soggetti che hanno effettuato le scelte raggruppando le buste in pacchi chiusi contenenti fino a cento pezzi.

Su ciascun pacco, numerato progressivamente, deve essere apposta la dicitura “Modello 730-1” e devono essere indicati il codice fiscale, il cognome e il nome o la denominazione e il domicilio fiscale del sostituto d’imposta.

Al fine di consentire il rispetto dei termini previsti dall’articolo 12, comma 2-bis, del decreto-legge 28 dicembre 2013, n. 149, Poste Italiane S.p.A. e gli intermediari trasmettono tempestivamente in via telematica all’Agenzia delle entrate i dati contenuti nelle schede ricevute dai contribuenti.

Gli intermediari, inviano i dati:

- entro il 31 luglio 2023 per le schede ricevute fino al 15 luglio 2023,

- ed entro il 15 ottobre 2023 per le schede ricevute fino al termine di presentazione del Modello 730/2023.

-

Compensi Giudici tributari: gli importi in vigore dal 1 gennaio

Viene pubblicato in GU n 109 dell'11 maggio il decreto MEF del 24 marzo con Definizione dei compensi fissi e aggiuntivi spettanti ai giudici tributari delle Corti di giustizia tributaria presenti nel ruolo unico nazionale.

Compenso fisso giudice tributario: gli importi

In particolare, si prevede che il compenso fisso mensile spettante a ciascun componente della Corte di giustizia tributaria di primo e di secondo grado è determinato nella seguente misura:

- a) euro 1.138,50 per il Presidente;

- b) euro 1.018,90 per il Presidente di sezione;

- c) euro 959,10 per il vice Presidente di sezione;

- d) euro 899,30 per il giudice.

Il compenso spettante al Presidente di Corte di giustizia tributaria non è cumulabile con quello spettante al Presidente di sezione.

Gli importi si assumono al lordo delle ritenute di legge.

Compenso aggiuntivo giudice tributario: gli importi

Il compenso aggiuntivo per ogni ricorso definito è stabilito in euro 100,00, oltre la maggiorazione di euro 1,50 da corrispondere, a titolo di rimborso forfetario per le spese sostenute, a ciascun giudice tributario componente di Corte di giustizia tributaria di primo e di secondo grado residente in comune della stessa regione diverso da quello in cui ha sede la medesima Corte di giustizia tributaria.

Tale compenso aggiuntivo di euro 100,00 viene così ripartito:

a) euro 4,50 per il Presidente;

b) euro 3,50 per il Presidente di sezione;

c) euro 2,50 per il vice Presidente di sezione;

d) euro 11,50 per l'estensore;

e) euro 26,00 per ciascuno dei tre componenti del collegio giudicante.

Nei casi di definizione del ricorso con provvedimento presidenziale non impugnato mediante reclamo, il compenso aggiuntivo spetta al solo giudice tributario in qualità di estensore del provvedimento ed è stabilito nella misura di euro 12,50, oltre la maggiorazione di euro 1,50 da corrispondere, a titolo di rimborso forfetario per le spese sostenute, al giudice tributario residente in comune della stessa regione diverso da quello in cui ha sede la Corte di giustizia tributaria.

Gli importi si assumono al lordo delle ritenute di legge.

Compenso aggiuntivo giudice tributario monocratico: gli importi

Il compenso aggiuntivo per ogni ricorso definito ai sensi dell'art. 44-bis del decreto legislativo 31 dicembre 1992, n. 545, è stabilito in euro 100,00 ed è così ripartito:

a) euro 4,50 per il Presidente

b) euro 3,50 per il Presidente di sezione;

c) euro 2,50 per il vice Presidente di sezione;

d) euro 89,50 per il giudice monocratico.

Il compenso aggiuntivo per ogni ricorso definito in composizione monocratica ai sensi dell'art. 4-bis del decreto legislativo 31 dicembre 1992, n. 546, è stabilito in euro 100,00 ed è così ripartito:a) euro 4,50 per il Presidente;

b) euro 3,50 per il Presidente di sezione;

c) euro 92,00 per il giudice monocratico.

Il compenso aggiuntivo per ogni ricorso definito ai sensi dell'art. 70, comma 10-bis, del decreto legislativo 31 dicembre 1992, n. 546, è stabilito in euro 100,00 ed è così ripartito:

a) euro 4,50 per il Presidente;

b) euro 3,50 per il Presidente di sezione;

c) euro 2,50 per il vice Presidente di sezione;

d) euro 89,50 per il giudice monocratico.

Gli importi si assumono al lordo delle ritenute di legge.Compensi giudice tributario: decorrenza

Il presente decreto si applica ai compensi dei giudici tributari presenti nel ruolo unico nazionale di cui all'art. 4, comma 39-bis, della legge 12 novembre 2011, n. 183, di seguito elencati:

a) compensi fissi spettanti a decorrere dal 1° gennaio 2023;

b) compensi aggiuntivi di cui agli articoli 2 e 3, commi 1 e 3, in relazione ai ricorsi definiti a decorrere dal 1° gennaio 2023;

c) compensi aggiuntivi di cui all'art. 3, comma 2, in relazione alle definizioni dei ricorsi fino a 3.000,00 euro notificati a decorrere dal 1° gennaio 2023;

d) compensi aggiuntivi di cui all'art. 3, comma 2, in relazione alle definizioni dei ricorsi fino a 5.000,00 euro notificati a decorrere dal 1° luglio 2023. Leggi qui il dettaglio nel Decreto MEF del 24 marzo 2023

-

Costi di immatricolazione auto: trattamento IVA nel caso di riaddebito in fattura

Con Risposta a interpello n 328 del 15 maggio le Entrate chiariscono che per le fatture emesse dalla Società a carico del cliente per le pratiche automobilistiche se riguardanti il pagamento sia di corrispettivi di operazioni assoggettate ad IVA sia somme non soggette ad IVA (quali le anticipazioni in nome e per conto del cliente in presenza dei requisiti) si applica l'imposta di bollo se le somme non soggette ad IVA sono di importo pari o superiore a euro 77,47.

La società istante svolge in via principale, l'attività di concessionaria di autoveicoli e veicoli commerciali e si avvale di agenzie di pratiche automobilistiche esterne per l'espletamento delle pratiche burocratiche per la messa su strada dei veicoli venduti ai clienti, le quali emettono, periodicamente, fattura riepilogativa delle operazioni svolte per ciascuna pratica auto.

La Società fa presente che, per le pratiche auto presso l'Ufficio Provinciale della Motorizzazione civile e di iscrizione dei veicoli al Pubblico Registro Automobilistico (PRA), i «costi fissi amministrativi, per ciascuna immatricolazione, ammontano, normalmente, a euro 115,98 e comprendono:

- euro 64,00 per imposte di bollo,

- ovvero 4 marche da bollo di euro 16,00 per l'iscrizione al Pubblico Registro Automobilistico (PRA) e per il rilascio della carta di circolazione;

- il contributo alla Tesoreria dello Stato per il rilascio delle targhe, pari a euro 41,78;

- euro 10,20 per diritti al Dipartimento dei Trasporti Terrestri», oltre ''l'imposta provinciale di trascrizione'' (IPT)

- e euro 27 quali diritti per la trascrizione e l'aggiornamento del certificato di proprietà (''emolumenti PRA'').

La Società spiega che la fattura di vendita dei veicoli (usati e di nuova immatricolazione) riporta, oltre al corrispettivo imponibile ai fini IVA, anche le spese per la pratica di immatricolazione ed iscrizione al PRA fatturate dalle Agenzie.

Ciò posto, l'Istante chiede di chiarire se i predetti «costi di immatricolazione […] addebitati in fattura a titolo di rivalsa all'acquirente, rientrino o meno, nel perimetro di esenzione» di cui all'articolo 5 della tabella B allegata al d.P.R. n. 642 del 1972 che esenta «dall'imposta di bollo gli atti relativi alla riscossione e al rimborso dei tributi, dei contributi e delle entrate extra tributarie dello Stato, delle regioni, delle province, dei comuni (…), dei contributi e delle entrate extratributarie di qualsiasi ente autorizzato per legge ad avvalersi dell'opera dei concessionari del servizio nazionale di riscossione».

L'agenzia ha osservato che in base all'articolo 15, primo comma, n. 3) del d.P.R. 26 ottobre 1972, n. 633, non concorrono a formare la base imponibile IVA, tra le altre «le somme dovute a titolo di rimborso delle anticipazioni fatte in nome e per conto della controparte, purché regolarmente documentate».

In relazione alle formalità eseguite dalle agenzie automobilistiche presso gli Uffici della Motorizzazione Civile e presso il PRA, su incarico di clienti e che sostengono, tra le altre, spese nel loro interesse, con risoluzione n. 360393 del 16 gennaio 1978, è stato chiarito che i presupposti per l'applicazione del citato articolo 15, primo comma, n. 3) «ricorrono qualora le spese sopra indicate sostenute in nome e per conto della controparte siano provate mediante documentazione a questa intestata (es. parcella notarile, versamenti di tasse CC.GG. o di circolazione ecc.,) ovvero, siano costituite da diritti corrisposti agli uffici e risultanti da apposita specifica di liquidazione effettuata nel modulo intestato al cliente committente del servizio ed a quest'ultimo rimesso a giustificazione della richiesta di rimborso».

Pertanto, «agli effetti dell'I.V.A., restano escluse dalla base imponibile soltanto le somme che, dalla relativa documentazione, risultino essere state anticipate in nome e per conto della controparte, mentre le altre somme che non rivestono tale carattere o per le quali non è possibile esibire la relativa documentazione concorrono a formare la base imponibile e quindi devono essere regolarmente assoggettate al tributo alla stessa stregua del compenso percepito per la prestazione resa».

Con successiva risoluzione n. 363527 del 3 gennaio 1979, è stato altresì precisato che le somme pagate «dalle agenzie di consulenza automobilistica e successivamente addebitate in fattura nei confronti del committente assumono carattere obiettivo di anticipazione in nome e per conto della controparte,[…], a nulla influendo la circostanza che, a seconda dei casi, l'incarico sia affidato dall'acquirente o dal venditore del veicolo», purché sussista apposita documentazione o dette spese «siano costituite da diritti corrisposti agli uffici risultanti da apposita specifica di liquidazione effettuata nel modello intestato al cliente committente del servizio ed a quest'ultimo rimesso a giustificazione della richiesta di rimborso».

Nel caso rappresentato, l'agenzia ha precisato che per le fatture emesse dalla Società a carico del cliente:

- se riguardanti il pagamento di corrispettivi di operazioni assoggettate ad IVA, ai sensi dell'articolo 6 della Tabella allegata al d.P.R. n. 642 del 1972, non è dovuta l'imposta di bollo;

- se riguardanti il pagamento sia di corrispettivi di operazioni assoggettate ad IVA sia somme non soggette ad IVA (quali le anticipazioni in nome e per conto del cliente in presenza dei requisiti), ai sensi dell'articolo 13 della Tariffa allegata al d.P.R. n. 642 del 1972, si applica l'imposta di bollo se le somme non soggette ad IVA sono di importo pari o superiore a euro 77,47.

-

PNRR: disponibile la piattaforma informativa per i Comuni

Con un comunicato stampa l'IFEL Fondazione ANCI informa che dal 4 maggio è possibile consultare sulla Piattaforma Easy della Fondazione IFEL:

- comune per comune,

- l’importo delle risorse assegnate dai bandi del PNRR,

banca dati resa possibile attraverso la raccolta e l’analisi dei decreti e delle graduatorie PNRR pubblicate dalle amministrazioni.

Viene specificato che, lo scopo della piattaforma è quello di dare informazioni sulla distribuzione territoriale degli investimenti pubblici finanziati dal Piano, anche al fine di orientare in maniera più mirata le azioni di supporto del Progetto Easy-Investimenti.

In particolare, sottolinea il comunicato, la sezione #PNRRinCOMUNE del portale permette di visualizzare: le assegnazioni degli investimenti PNRR rivolti a comuni, città metropolitane, unioni di comuni e comunità montane.

La navigazione per comune permette di visualizzare in quali missioni e componenti o investimenti e riforme è coinvolto un singolo comune o altra aggregazione nonché, le assegnazioni di cui risulta beneficiario alla data di aggiornamento del database.

Una seconda modalità di navigazione permette, invece, di consultare le stesse risorse assegnate per territorio, missione e componente PNRR divise per ripartizioni geografiche, singole regioni e provincie autonome o le singole province.

Questa navigazione permette inoltre la lettura della distribuzione territoriale delle assegnazioni di ciascuna missione e componente.

Il comunicato IFEL, specifica infine come il Sindaco di Novara ha commentato l'attivazione della Piattaforma:

“I Comuni stanno facendo la loro parte. Per loro il Pnrr sta funzionando, pur con tutte le difficoltà dovute anche alla carenza di personale. Sono state già bandite 35 mila gare per un valore di 17 miliardi e 732 mila euro su un totale di assegnazioni agli enti locali pari a 34,1 miliardi di euro. Le assegnazioni per il 36,2% sono localizzate al Nord, il 18,9% al Centro ed il 44,9% al Mezzogiorno. Quest’ultimo dato testimonia nel comparto comunale il rispetto della “clausola 40%”, che consiste nella destinazione territoriale specifica alle regioni del Mezzogiorno di almeno il 40% delle risorse del Piano. Ma in assenza di un'anagrafica completa degli interventi e del relativo soggetto attuatore anche i pagamenti si bloccano, come stanno segnalando moltissimi Comuni”.

-

Una tantum autonomi: non va indicata in dichiarazione

Le somme una tantum percepite da: lavoratori autonomi, professionisti, corrisposte dagli enti previdenziali in base al decreto Aiuti (D.L. 50/2022), non concorrono a formare la base imponibile.

Questo significa che tali somme non vanno indicate nella dichiarazione dei redditi 2023 per i redditi percepiti nel 2022.

Una tantum autonomi: a chi spetta

Ricordiamo che, il “Decreto Aiuti” ha previsto l'istituzione di un fondo per il sostegno del potere d’acquisto dei lavoratori autonomi, con una dotazione finanziaria di 600 milioni di euro per l’anno 2022 come limite di spesa.

Tali somme sono finalizzate al riconoscimento, in via eccezionale, di un'indennità una tantum per l'anno 2022 ai lavoratori autonomi e ai professionisti iscritti a regimi previdenziali obbligatori gestiti da enti di diritto privato, in particolare a coloro che abbiano percepito nel periodo d'imposta 2021 un reddito complessivo non superiore all'importo stabilito con apposito decreto interministeriale ossia 35.000 euro a certe specifiche condizioni.

Nel dettaglio, rientrano tra i beneficiari dell'indennità una tantum:

- i lavoratori autonomi e i professionisti iscritti alle gestioni previdenziali dell'Istituto nazionale della previdenza sociale (INPS), e

- i professionisti iscritti agli enti gestori di forme obbligatorie di previdenza e assistenza,

- che, nel periodo d'imposta 2021, abbiano percepito un reddito complessivo non superiore a 35.000 euro

- che siano già iscritti alle sopra indicate gestioni previdenziali alla data del 18.05.2022con partita IVA attiva e attività lavorativa avviata entro la medesima data.

Attenzione al fatto che, per accedere all’indennità è necessario aver effettuato, sempre entro la data di entrata in vigore del D.L. 50/2022, almeno un versamento, totale o parziale, per la contribuzione dovuta alla gestione di iscrizione per la quale è richiesta l’indennità, con competenza a decorrere dall'anno 2020.

Tale requisito non si applica ai contribuenti per i quali non risultano scadenze ordinarie di pagamento entro il 18.05.2022.

Leggi anche Bonus 200 euro professionisti e autonomi: requisiti e istruzioni

Una tantum autonomi: perchè non va indicata nella dichiarazione dei redditi 2023

In merito all'aspetto fiscale si sottolinea che l'indennità una tantum per gli autonomi di cui si tratta:

- non costituisce reddito,

- ai fini fiscali,

- né ai fini della corresponsione di prestazioni previdenziali ed assistenziali ai sensi del Tuir,

- non è:

- cedibile,

- sequestrabile,

- è corrisposta a ciascun avente diritto una sola volta.

Pertanto, considerato che l'una tantum

- non rileva ai fini fiscali,

- non va indicata nel prospetto degli aiuti di Stato,

la stessa non deve in ogni caso essere inclusa nella dichiarazione dei redditi.