-

Bonus formazione giovani agricoltori: ecco il codice tributo

Con la Risoluzione n 54 del 7 ottobre viene istituito il codice tributo per il bonus formazione giovani agricoltori.

Per tutte le regole del bonus leggi anche: Bonus formazione giovani agricoltori: percentuale al 100% ma ricordiamo sinteticamente che si tratta di un contributo, sotto forma di credito d’imposta, a favore degli imprenditori agricoli di età superiore a diciotto e inferiore

a quarantuno anni compiuti, che hanno iniziato l’attività a decorrere dal 1° gennaio 2021, per le spese sostenute per la partecipazione a corsi di formazione attinenti alla gestione dell’azienda agricola.Bonus formazione giovani agricoltori: ecco il codice tributo

Con il Provvedimento n 364506/2025 del Direttore dell’Agenzia delle entrate del 3 ottobre 2025 è stata resa nota la percentuale del credito di imposta effettivamente fruibile da ciascun beneficiario per le spese di formazione.

Ciascun beneficiario può visualizzare l’ammontare dell’agevolazione fruibile in compensazione tramite il proprio cassetto fiscale, accessibile dall’area

riservata del sito internet dell’Agenzia delle entrate.

Tanto premesso, per consentire l’utilizzo in compensazione del credito d’imposta di cui trattasi, tramite modello F24 da presentare esclusivamente attraverso i servizi telematici messi a disposizione dall’Agenzia delle entrate, è istituito il seguente codice tributo:- “7040” denominato “Credito d’imposta per la partecipazione a corsi di formazione attinenti alla gestione dell’azienda agricola – articolo 6,

comma 1, della legge 15 marzo 2024, n. 36”.

In sede di compilazione del modello F24, il suddetto codice tributo è esposto nella sezione “Erario”, nella colonna “importi a credito compensati”, ovvero, nei casi in cui il contribuente debba procedere al riversamento dell’agevolazione, nella colonna “importi a debito versati”.

Nel campo “anno di riferimento” è indicato l’anno di sostenimento dei costi, nel formato “AAAA”.

Allegati: - “7040” denominato “Credito d’imposta per la partecipazione a corsi di formazione attinenti alla gestione dell’azienda agricola – articolo 6,

-

Resto al sud: sportello in chiusura dal 15 ottobre

Viene pubblicata in GU n 228 la Circolare n 37/2025 della Presidenza del Consiglio, con la chiusura dello sportello della Miusra Resto al Sud.

L'agevolazione ricordiamolo proviene dal 2017 con anche delle proroghe e intergrazioni.

Resto al sud: sportello in chiusura dal 15 ottobre

In particolare, la Circolare n 37/2025 specifca che:

- visto il decreto-legge 20 giugno 2017, n. 91, convertito, con modificazioni, dalla legge del 3 agosto 2017, n. 123 con Disposizioni urgenti per la crescita economica nel Mezzogiorno;

- visto l'art. 1, comma 16, del decreto-legge n. 91/2017 che prevede che, per il finanziamento della misura, sono destinate le risorse del Fondo per lo sviluppo e la coesione – programmazione 2014-2020di cui all'art. 1, comma 6, della legge 27 dicembre 2013, n. 147, e successive modificazioni, per un importo complessivo fino a 1.250 milioni di euro, previa rimodulazione delle assegnazioni gia' disposte con apposita delibera del CIPE, nonché eventuale riprogrammazione delle annualità del Fondo per lo sviluppo e la coesione ai sensi dell'art. 23, comma 3, lettera b) della legge 31 dicembre 2009, n. 196, da ripartire in importi annuali massimi fino a:

- 36 milioni di euro per l'anno 2017;

- 280 milioni di euro per l'anno 2018;

- 462 milioni di euro per l'anno 2019;

- 308,5 milioni di euro per l'anno 2020;

- 92 milioni di euro per l'anno 2021;

- 22,5 milioni di euro per l'anno 2022;

- 18 milioni di euro per l'anno 2023;

- 14 milioni di euro per l'anno 2024;

- 17 milioni di euro per l'anno 2025;

e successive modifiche e integrazione, dovendo il soggetto competente comunicare tempestivamente, con avviso da pubblicare nella Gazzetta Ufficiale della Repubblica italiana, l'avvenuto esaurimento delle isorse disponibili e restituire agli istanti, le cui richieste non sianostate soddisfatte, la documentazione da essi inviata a loro spese, e vista la nota di Invitalia del 19 settembre 2025, con la quale, facendo seguito a precedenti comunicazioni della medesima società sull'imminente esaurimento dei fondi disponibili, è stata comunicata l'esigenza di procedere alla chiusura dello sportello agevolativo «Resto al Sud» a far data dal 15 ottobre 2025, ai sensi dell'art. 2, comma 3, secondo periodo, del decreto legislativo 31 marzo 1998, n. 123, e, al contempo, che, a decorrere dalla medesima data del 15 ottobre 2025, sarà operativo lo sportello per la ricezione delle domande relative alle misure «ACN» e «Resto al Sud 2.0», istituite dal decreto-legge n. 60/2024, si dispone quanto segue.

A partire dal 15 ottobre 2025 non è consentita la presentazione delle domande per l'ammissione ai benefici di cui alla misura «Resto al Sud» per effetto della chiusura, in coerenza con quanto statuito all'art. 2, comma 3, secondo periodo, del decreto legislativo n. 123/1998, del relativo sportello agevolativo.

I soggetti proponenti, ivi inclusi coloro che presentano domanda nelle more della chiusura dello sportello, hanno diritto alle agevolazioni – ai sensi del gia' menzionato art. 2, comma 3, del decreto legislativo n. 123/1998 e dell'art. 1, comma 6, del decreto-legge n. 91/2017 – esclusivamente nei limiti delle disponibilità finanziarie di cui all'art. 1, comma 16, del medesimo decreto-legge n. 91/2017, tenuto conto delle percentuali di riparto per i contributi previste al punto 2 della delibera CIPE n. 74 del 7 agosto 2017.

-

Imprese culturali e creative: regole per iscriversi al RI dal 30.09

Dal 30 settembre è possibile utilizzare le nuove specifiche tecniche per le registrare nel Registro Imprese le imprese culturali e creative.

Ricordiamo che veniva pubblicato in GU n 195 del 23 agosto il decreto del 7 agosto 2025 del MIMIT con novità per la gestione del Registro delle imprese relativamente alle imprese culturali e creative.

L’aggiornamento riguarda le specifiche tecniche Fedra 7.06, il sistema informatico che regola la compilazione e l’invio telematico delle pratiche camerali, a seguito dell'istituzione della nuova qualifica di impresa culturale e creativa (ICC), in attuazione della legge 206/2023 sul Made in Italy.

Vediamo le novità.

Imprese culturali e creative: regole per iscriversi al RI dal 30.09

Dal 30 settembre 2025 è entrata in funzione una sezione speciale del Registro delle imprese destinata alle imprese culturali e creative con procedure dedicate di:

- iscrizione,

- modifica,

- e cancellazione

relative al registro imprese RI.

Il decreto aggiorna la modulistica, in particolare i moduli S5 e I2, in cui compare ora il riquadro “Impresa culturale e creativa” e prevede nuovi controlli automatici per garantire la correttezza delle pratiche.

Attenzione al fatto che le nuove specifiche tecniche entreranno in vigore dal 30 settembre 2025.

Tutta la modulistica aggiornata e le tabelle ICC saranno pubblicate sul sito istituzionale del MIMIT.

Imprese culturali e creative: principali novità del decreto MIMIT

Tra le novità del decreto 7 agosto si evidenziano le seguenti.

L'Allegato A al decreto con gli interventi sulle specifiche tecniche Fedra 7.06, con decorrenza dal 30 settembre 2025.

Le variazioni riguardano quattro punti principali:

-

- nuovo riquadro “Impresa culturale e creativa”:

- inserito nel modulo S5 (sezione B) per la modifica dell’attività;

- inserito anche nel modulo I2 per le imprese individuali.

- nuova tabella ICC: è stata istituita una tabella dedicata alle imprese culturali e creative, utile per l’inquadramento ai fini dell’iscrizione nella sezione speciale.

- nontrolli automatici bloccanti. Vengono introdotti controlli informatici che impediscono la trasmissione delle pratiche prive dei requisiti minimi o con dati incoerenti. Ad esempio:

- nuovo riquadro “Impresa culturale e creativa”:

-

- compilazione ammessa solo in presenza di determinati riquadri;

- obbligo di coerenza tra codice ATECO e attività prevalente;

- divieto di allegare moduli UL, INT/p, INT/AA quando è compilato il nuovo riquadro ICC.

- modifica delle istruzioni (Appunto 1685/C): Le istruzioni di compilazione dei moduli S5 e I2 sono state aggiornate per integrare la nuova sezione dedicata alle ICC e per adeguare le regole di iscrizione, modifica o cancellazione.

L'iscrizione nella sezione speciale ICC: il decreto disciplina gli adempimenti per le imprese che intendono iscriversi nella nuova sezione speciale del Registro con la qualifica di impresa culturale e creativa.

I principali requisiti riguardano:

- attività prevalente: deve essere già iscritta al Registro o al REA e corrispondere a uno dei codici ATECO elencati nel decreto interministeriale n. 402/2024;

- forma giuridica: sono ammessi sia soggetti iscritti al Registro imprese sia enti iscritti al solo REA;

- requisiti formali:

- obbligo di PEC attiva;

- possibilità di aggiungere alla denominazione sociale la dicitura “impresa culturale e creativa” o l’acronimo “ICC”;

- dichiarazione del possesso dei requisiti tramite apposito campo obbligatorio.

La cancellazione volontaria dalla sezione speciale comporta la perdita dei benefici normativi eventualmente riconosciuti.

-

Società di comodo: l’hotel fatiscente può essere operativo

La disciplina delle società di comodo, prevista dall’art. 30 della legge n. 724/1994, è volta a contrastare i fenomeni di elusione fiscale legati alla detenzione di beni e partecipazioni attraverso società non realmente operative.

Una recente pronuncia della Corte di Cassazione (ordinanza n. 24732 del 7 settembre 2024) ha chiarito che il mancato ottenimento delle autorizzazioni amministrative non è sufficiente, da solo, a giustificare la disapplicazione della disciplina antielusiva.

In particolare, il principio enunciato è il seguente: “il mancato ottenimento delle autorizzazioni rimesse alla discrezionale valutazione dell'Autorità amministrativa di per sé non è dirimente. Occorre pertanto anche vagliare se l'impedimento al conseguimento dell'oggetto sociale, nel caso di specie, non dipenda dalle pur legittime scelte imprenditoriali effettuate dall'imprenditore, che conservi in vita la società per anni, anche se lo svolgimento dell'attività imprenditoriale risulti precluso.”

Società di comodo: l’hotel fatiscente non è detto che sia non operativo

La vicenda trae origine da una società che, nel periodo 2006–2009, aveva presentato diverse istanze di disapplicazione delle norme sulle società non operative.

L’Agenzia delle Entrate rigettava le istanze e accertava il mancato superamento del test di operatività, notificando gli avvisi di accertamento con determinazione del reddito minimo presunto.

La Ctp respingeva i ricorsi della società, mentre la Ctr accoglieva gli appelli, ritenendo provato – tramite perizia tecnica – lo stato di degrado e inagibilità dell’immobile, oltre ai tentativi di vendita o riconversione.

La Cassazione è stata investita della controversia, a seguito del ricorso proposto dall’Agenzia delle Entrate.

Secondo i giudici di legittimità, il fatto che un’impresa non abbia potuto ottenere autorizzazioni, licenze o permessi non basta a dimostrare l’impossibilità oggettiva di esercitare l’attività.

L’assenza di autorizzazioni può dipendere da scelte dell’imprenditore, come mantenere in vita la società pur in mancanza di condizioni per operare.

La Suprema Corte ha ribadito un principio consolidato: il protrarsi per anni dell’inattività può configurarsi come scelta soggettiva dell’imprenditore, non come circostanza oggettiva esterna alla sua volontà.

In questo senso, l’ordinanza richiama precedenti come Cass. 13336/2023 e Cass. 18657/2024, che hanno chiarito i limiti della disapplicazione.

Prima di presentare istanza di disapplicazione della norma sulle società di comodo, l’impresa deve dimostrare:

- che l’inattività dipende da circostanze oggettive e indipendenti dalla volontà dell’imprenditore;

- che l’impossibilità di operare non sia riconducibile a inerzia gestionale o scelte discrezionali;

- l’esistenza di documentazione probatoria solida (perizie, atti amministrativi, provvedimenti ufficiali).

La mancata dimostrazione di cause oggettive comporta:

- applicazione del reddito minimo presunto;

- indetraibilità di alcune spese e perdite;

- possibili sanzioni amministrative in caso di dichiarazioni infedeli.

Per i consulenti fiscali è essenziale guidare le imprese nella corretta valutazione dei presupposti e nella raccolta della documentazione utile.

La Cassazione con l’ordinanza 24732/2024 conferma la linea rigorosa nel trattamento delle società non operative. Il mancato rilascio di autorizzazioni, pur rilevante, non è condizione sufficiente per escludere la disciplina antielusiva.

-

Prodotti DOP e IGP: domande di contributo entro il 1° ottobre

Con il Decreto n 318209 del 10 luglio pubblicato il 1° settembre, il Ministero dell'Agricoltura pubblica le regole per richiedere contributi per la valorizzazione dei prodotti DOP e IGP.

Innparticolare, le domande di contributo devono pervenire, a pena di esclusione, all’Ufficio PQA I, esclusivamente a mezzo p.e.c., entro e non oltre le ore 23:59 del trentesimo giorno successivo alla data di pubblicazione del presente decreto sul sito internet del Ministero:

- all’indirizzo di posta elettronica certificata [email protected]

- e pertanto entro il 1° ottobre prossimo.

Le risorse da assegnare nel quadro di applicazione della presente misura ammontano complessivamente a 450.000,00 euro. Il Ministero si riserva di incrementare con successivo provvedimento la disponibilità finanziaria della presente misura, mediante ulteriori risorse

disponibili.

I soggetti beneficiari sono ammessi a contributo in misura direttamente proporzionale al punteggio attribuito dalla commissione di valutazione di cui all’articolo 9 del presente decreto, nei limiti delle intensità di aiuto previste nell’articolo 3, comma 8, del presente decreto, fino ad un importo massimo di contributo pari a 250.000,00 euro per soggetto beneficiario.Vediamo chi può fare domanda.

Prodotti DOP e IGP: domande di contributo entro il 1° ottobre

Il decreto 1° settembre 2025 dell'Agricoltura provvede alla determinazione dei criteri e delle modalità per la concessione di contributi concernenti la valorizzazione e la salvaguardia delle caratteristiche di qualità dei prodotti agricoli ed alimentari contraddistinti da denominazioni di origine protette (DOP) e indicazioni geografiche protette (IGP) ai sensi del regolamento (UE) 2024/1143.

Il decreto ha ad oggetto la concessione di contributi per la realizzazione di iniziative di valorizzazione, sia in campo nazionale che internazionale, dei prodotti agricoli e degli altri prodotti agricoli e alimentari contraddistinti da DOP o IGP, e della loro salvaguardia attraverso la realizzazione delle seguenti attività:

- a) organizzazione e partecipazione a fiere, esposizioni e concorsi, nel rispetto delle condizioni previste dall’articolo 24 del regolamento (UE) 2022/2472 per i prodotti agricoli o dall’articolo 19 del regolamento (UE) n. 651/2014 per gli altri prodotti

agricoli e alimentari; - b) pubblicazioni destinate a sensibilizzare il grande pubblico in merito ai prodotti agricoli, nel rispetto delle condizioni previste dall’articolo 24 del regolamento (UE) 2022/2472;

- c) attività dimostrative, azioni di informazione e promozione dell’innovazione, nonché scambi interaziendali di breve durata e visite di aziende agricole, nel rispetto delle condizioni previste dall’articolo 21 del regolamento (UE) 2022/2472 per i prodotti

agricoli; - d) formazione professionale e acquisizione di competenze (come corsi di formazione, seminari, conferenze e coaching), nel rispetto delle condizioni previste dall’articolo 21 del regolamento (UE) 2022/2472 per i prodotti agricoli o dall’art. 31 del regolamento (UE) n. 651/2014 per gli altri prodotti agricoli e alimentari, che esclude gli aiuti per la formazione organizzata dalle imprese per conformarsi alla normativa nazionale

obbligatoria; - e) progetti di ricerca e sviluppo, anche sotto il profilo della sostenibilità ambientale, sociale ed economica, aventi ad oggetto la produzione, la commercializzazione e/o la salvaguardia dei prodotti designati da DOP o IGP, nel rispetto delle condizioni previste dall’articolo 38 del regolamento (UE) 2022/2472 per i prodotti agricoli o dall’art. 25 del regolamento (UE) n. 651/2014 per gli altri prodotti agricoli e alimentari.

Contributi per valorizzare i prodotti DOP e IGP: tipologia di aiuto

L’intensità di aiuto è limitata:

- a) nel caso delle attività previste dalle lettere a), b) e c) del precedente comma 1:

- per gli altri prodotti agricoli e alimentari: al 50% dei costi ammissibili, relativamente alle attività svolte ai sensi dell’articolo 19 del regolamento (UE) n. 651/2014;

- per i prodotti agricoli: al 70% dei costi ammissibili, relativamente alle attività svolte ai sensi degli articoli 21 e 24 del regolamento (UE) 2022/2472;

- b) nel caso delle attività previste dalle lettere d) ed e) del precedente comma 1:

- per gli altri prodotti agricoli e alimentari: al 70% dei costi ammissibili, relativamente alle attività svolte ai sensi degli articoli 25 e 31 del regolamento (UE) n. 651/2014;

- per i prodotti agricoli: al 90% dei costi ammissibili, relativamente alle attività svolte ai sensi degli articoli 21 e 38 del regolamento (UE) 2022/2472

Contributi per valorizzare i prodotti DOP e IGP: soggetti beneficiari

Sono ammessi a presentare domanda di contributo, ai sensi del presente decreto, i seguenti soggetti:

- a) Consorzi di tutela;

- b) Organismi a carattere associativo dei Consorzi di tutela;

- c) Associazioni temporanee tra uno o più soggetti di cui alla precedente lettera a) e/o uno o più soggetti di cui alla precedente lettera b).

- d) Enti ed organismi senza scopo di lucro che abbiano tra i soci Consorzi di tutela riconosciuti dal Masaf e/o Associazioni dei Consorzi di tutela riconosciuti dal Masaf, il cui statuto preveda esplicitamente come obiettivo la valorizzazione delle Indicazioni Geografiche e/o Prodotti agroalimentari DOP e IGP.

-

Modello 770: istruzioni per il frontespizio

Il modello 770/2025 va inviato entro il prossimo 31 ottobre.

Ricordiamo che da quest'anno è stata prevista anche la possibilità per chi ne abbia i requisiti, di utilzzare entro il 30 settembre il modello semplificato.

Il frontespizio del Modello è composto da:

- rima facciata, con l’informativa ai sensi del Regolamento UE 2016/679;

- seconda facciata, con i riquadri:

- tipo di dichiarazione,

- dati relativi al sostituto,

- dati relativi al rappresentante firmatario della dichiarazione, r

- redazione della dichiarazione,

- firma della dichiarazione,

- impegno alla presentazione telematica e visto di conformità

Ricordiamo che nella presentazione diretta del modello i soggetti obbligati, devono utilizzare i servizi telematici Entratel o Fisconline in base ai requisiti posseduti per il conseguimento dell’abilitazione.

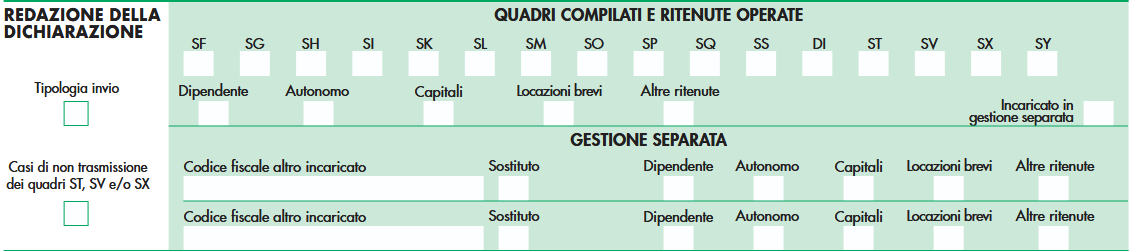

I soggetti diversi dalle persone fisiche, ivi comprese le Amministrazioni e gli enti pubblici, effettuano la trasmissione telematica della presente comunicazione tramite i propri gestori incaricati, i cui nominativi vengono comunicati secondo le modalità descritte nella circolare n. 30/E del 25 giugno 2009 e al relativo allegato tecnico.Vediamo come è composto il riquadro redazione della dichiarazione

Modello 770: istruzioni per invio unico e separato

Il "Redazione della dichiarazione" è composto da due sezioni denominate:

- “Quadri compilati e ritenute operate”

- “Gestione separata”.

Inoltre, è presente il campo “Tipologia invio” che deve essere compilato per indicare quale tipologia di invio è effettuata attraverso il modello 770.

Inoltre, è presente il campo “Tipologia invio” che deve essere compilato per indicare quale tipologia di invio è effettuata attraverso il modello 770.Infatti, è data facoltà al sostituto di trasmettere i dati separatamente in più flussi ovvero in un unico flusso.

In particolare,occorre indicare:

- 1, nel caso in cui il sostituto opti per trasmettere un unico flusso contenente i dati riferiti ai diversi redditi gestiti nel modello 770/2025 (redditi di lavoro dipendente, redditi di lavoro autonomo, redditi di capitale, redditi di locazione breve e redditi diversi);

- 2, nel caso in cui il sostituto opti per inviare separatamente i dati relativi ai diversi redditi gestiti nel modello 770/2025 (redditi di lavoro dipendente, redditi di lavoro autonomo, redditi di capitale, redditi di locazione breve e redditi diversi).

Attenzione al fatto che il sostituto può effettuare invii separati anche senza avvalersi di un altro soggetto incaricato.

Le istruzuioni al Modello 770 precisano che, l'invio può essere effettuato con un massimo di tre flussi, che devono ricomprendere complessivamente le cinque tipologie di ritenute individuate.

Nel caso in cui il sostituto opti per inviare separatamente i dati, dovrà barrare la casella inerente al flusso inviato ed inoltre è possibile, nella sezione “Gestione separata”, scegliere di:

- indicare il codice fiscale del soggetto incaricato che invia separatamente il flusso o i flussi inerenti alle altre tipologie reddituali. In tal caso dovrà essere barrata la casella o le caselle inerenti alle tipologie reddituali che saranno trasmesse dall’altro soggetto incaricato;

- barrare la casella “Sostituto” qualora il sostituto decida di effettuare invii separati anche senza avvalersi di un altro soggetto incaricato. In tal caso dovrà essere barrata anche la casella o le caselle inerenti alle tipologie reddituali che saranno trasmesse

Modello 770: istruzioni per i dati del sostituto

-

Bandi Marchi, Brevetti e Disegni: il calendario per le domande 2025

Con il Decreto MIMIT del 6 agosto sono state pubblicate le regole per gli aiuti alle imprese per Marchi, Brevetti e Disegni.

Con un avviso del 30 settembre il Ministero ha diffuso il calendario per presentare le domande per le singole misure.

La dotazione finanziaria complessiva 2025 è di 32 milioni di euro da destinare ai contributi alle PMI, vediamo come viene ripartita e come inviare le richieste.

Bandi Marchi, Brevetti e Disegni: le risorse disponibili

Gli importi delle risorse finanziarie disponibili per l’annualità 2025 ammontano a:

- euro 20.000.000,00 per la misura Brevetti+,

- euro 10.000.000,00 per la misura Disegni+

- euro 2.000.000,00 per la misura Marchi+

In data 30 settembre il Ministero delle Imprese e del Made in Italy rende operative le tre misure Brevetti+, Disegni+ e Marchi+ finalizzate alla concessione delle agevolazioni per la valorizzazione dei titoli di proprietà industriale delle micro, piccole e medie imprese.

Le domande di contributo potranno essere presentate a partire dal:

- 20 novembre 2025 per Brevetti+

- 4 dicembre 2025 per Marchi+

- 18 dicembre 2025 per Disegni+

Bando Marchi+: che cos’è

La misura Marchi+, è l’intervento che intende supportare le imprese di micro, piccola e media dimensione nella tutela dei marchi all’estero mediante agevolazioni concesse nella forma di contributo in conto capitale, attraverso le seguenti misure agevolative:

- Misura A – Agevolazioni per favorire la registrazione di marchi dell’Unione europea presso EUIPO (Ufficio dell’Unione europea per la Proprietà Intellettuale) attraverso l’acquisto di servizi specialistici esterni;

- Misura B – Agevolazioni per favorire la registrazione di marchi internazionali presso OMPI (Organizzazione Mondiale per la Proprietà Intellettuale) attraverso l’acquisto di servizi specialistici esterni.

Bando Brevetti+: che cos’è

La misura Brevetti+ è l’intervento che intende favorire lo sviluppo di una strategia brevettuale e l’accrescimento della capacità competitiva delle micro, piccole e medie imprese, attraverso la concessione ed erogazione di incentivi per l’acquisto di servizi specialistici finalizzati alla valorizzazione economica di un brevetto in termini di redditività, produttività e sviluppo di mercato.

Bando Disegni+: che cos’è

La misura Disegni+ è l’intervento che intende supportare le imprese di micro, piccola e media dimensione nella valorizzazione di disegni e modelli attraverso agevolazioni concesse nella forma di contributo in conto capitale.