-

Dichiarazione di successione precompilata: servizio attivo dal 16 luglio

È attivo dal 16 luglio 2025 il nuovo servizio web per le dichiarazioni di successione dopo la Riforma Fiscale e aperte dal 1° gennaio 2025.

L'agenzia ha comunicato la partenza dell’applicativo che calcola automaticamente l’imposta dovuta dal contribuente all’interno della dichiarazione di successione (quadro EF).

La nuova funzione mette a disposizione dell’utente anche un prospetto riepilogativo con l’ammontare dell’imposta ripartita per ciascun erede, chiamato e/o legatario.

Ricordiamo che, tra le novità per le successioni aperte dal 1° gennaio 2025 vi è il principio dell’autoliquidazione dell’imposta come introdotto dal Dlgs n 139/2024 di riforma del Testo unico delle successioni e donazioni.

Secondo le nuove disposizioni, il tributo deve essere calcolato dagli obbligati al suo pagamento in base ai dati indicati nella dichiarazione e non viene più calcolato e richiesto dall’Ufficio territoriale delle Entrate, ma deve essere determinato e versato in autonomia dal contribuente.

L’Agenzia ha recepito la modifica alla disciplina della dichiarazione di successione con il Provvedimento n 47335 del 13 febbrio con cui è stato anche pubblicato il nuovo modello della Dichiarazione di Successione e volture catastali

Inoltre, con la Circolare n. 3/2025 l'agenzia ha fatto il punto sull’evoluzione normativa derivata dalla riforma.

Leggi anche Dichiarazione di successione 2025: modello e istruzioni.

Dichiarazione di successione precompilata via web: servizio attivo dal 16 luglio

Dal 16 luglio è attiva la nuova funzionalità web che consente di autoliquidare l'imposta.

Ricordiamo che la dichiarazione di successione deve essere presentata dagli eredi, dai chiamati all'eredità, dai legatari entro dodici mesi dalla data di apertura della successione. Può essere presentata direttamente dal contribuente tramite:

- l’apposito servizio online,

- presso un ufficio dell’Agenzia

- o da un intermediario abilitato (ad esempio Caf).

In particolare, la dichiarazione di successione precompilata web offre un percorso dichiarativo più semplice e già arricchito di una serie di informazioni inserite automaticamente.

Il servizio, accessibile tramite le credenziali Spid, Carta d’identità elettronica (Cie), Carta nazionale dei servizi (Cns) o Fisconline /Entratel, consente anche la contestuale richiesta di voltura catastale degli immobili dell’asse ereditario.

Il contribuente, aprendo il modello preconfezionato dall’Agenzia, troverà già al loro posto i dati anagrafici, i suoi contatti di riferimento noti all’Amministrazione, i dati su terreni e fabbricati e il punto sui pagamenti effettuati.

L’utente può validare o modificare i contenuti proposti.

Inoltre, la procedura fornisce l’attestazione di avvenuta presentazione della dichiarazione utile, ad esempio, per lo svincolo delle somme intestate al defunto, presso gli operatori finanziari.

-

Tassazione agevolata mance: anche per i lavoratori in somministrazione

Con la Consulenza giuridica n 7 del 15 luglio le Entrate forn iscono chiarimenti per la tassazione delle mance al 5% per i lavoratori del Turismo e della Ristorazione.

In sintesi l'Ade chiarisce che il trattamento fiscale agevolato del 5% sulle mance destinate dai clienti ai lavoratori di strutture ricettive e di esercizi di somministrazione di alimenti e bevande si applica anche quando il lavoratore non è un impiegato della struttura.

Esso si applica quindi anche se il lavoratore è dipendente di un fornitore esterno, ad esempio in somministrazione.

Tassazione agevolata mance: come funziona

L'istante è un ministero che domanda chiarimenti sull'applicazione del regime agevolato per le mance dei lavoratori del turismo e della ristorazione regolato dall’articolo 1 commi 58 e seguenti della legge n. 197/2022 (legge di bilancio 2023).

Esso prevede che le somme destinante a titolo di liberalità dai clienti ai lavoratori delle strutture ricettive e degli esercizi di somministrazione di alimenti e bevande, anche attraverso mezzi di pagamento elettronici, sono soggette a un’imposta agevolata del 5% sostitutiva di Irpef e addizionali.

L’imposta deve essere applicata dal sostituto d’imposta, trattandosi di redditi di lavoratore dipendente, salva espressa rinuncia scritta del lavoratore.

L’agevolazione opera entro il limite del 30% del reddito percepito nell’anno per le relative prestazioni di lavoro.

Con la Consulenza giuridica in oggetto, l'ADE chiarisce che il regime non cambia in base al soggetto destinatario delle somme erogate.

Tassazione agevolata mance: anche per i lavoratori in somministrazione

Viene ricordato che il contratto di somministrazione di lavoro è un accordo in cui un’agenzia (somministratore) fornisce dei dipendenti a una struttura che li utilizza per lo svolgimento di un lavoro e che “Con il contratto di somministrazione di lavoro l'utilizzatore assume l'obbligo di comunicare al somministratore il trattamento economico e normativo applicabile ai lavoratori suoi dipendenti che svolgono le medesime mansioni dei lavoratori da somministrare e a rimborsare al somministratore gli oneri retributivi e previdenziali da questo effettivamente sostenuti in favore dei lavoratori” (articolo 33, comma 2, del Dlgs n. 81/2015).

Nel caso del lavoratore non direttamente dipendente dalla struttura alberghiera o del bar o ristorante, il datore di lavoro tenuto a corrispondere lo stipendio, comprese le mance, è l'agenzia di somministrazione sulla quale, di conseguenza, ricadono gli obblighi di sostituzione d'imposta.

Il riversamento delle mance da parte dei gestori delle strutture ricettive e di esercizi di somministrazione e bevande al fornitore esterno, invece, è una semplice movimentazione di soldi che è irrilevante ai fini impositivi.

Le mance sono spesso acquisite dalle strutture ricettive o dagli esercizi di somministrazione di bevande e alimenti e poi riversate ai lavoratori, al netto delle imposte.

Se le mance riscosse destinate al lavoratore somministrato sono elargite dalla stessa struttura utilizzatrice, non vengono meno gli obblighi di sostituzione in capo alla società somministratrice.

In conclusione considerato che gli obblighi di sostituto d'imposta ricadono sull'agenzia di somministrazione anche nel caso in cui le mance siano erogate direttamente dall'utilizzatore quali ad esempio l’hotel o altra struttura, l’Agenzia chiarisce che tra la società di somministrazione (sostituto d'imposta) e la struttura erogatrice (terzo erogatore) sarà obbligatorio attivare un sistema di comunicazioni per la corretta tassazione le somme corrisposte.

-

Autotutela per atti sanzionatori: le novità del Correttivo

Il Governo, nel Cdm di ieri 14 luglio, ha approvato in via preliminare, un Decreto Correttivo al Dlgs su Ires e Irpef. che inizia il suo iter legislativo.

Come evidenziato dal comunicato stampa del Governo il testo introduce norme di semplificazione per le persone fisiche e le imprese, in un’ottica di maggiore trasparenza ed equità.

Inoltre, si modifica lo Statuto dei diritti del contribuente con l’obiettivo di perfezionare il procedimento accertativo e rafforzare le garanzie nei confronti dei cittadini.

In particolare, per l'istituto dell’autotutela obbligatoria si chiarisce che sia esteso anche agli atti sanzionatori, specificando quindi un aspetto la cui interpretazione risultava ancora dubbia.

Per le altre modifiche restano però alcuni dubbi e si confida nel testo definitivo del decreto.

Autotuela per atti sanzionatori e altre modifiche del Correttivo

Con l’introduzione dell’autotutela obbligatoria ai sensi dell'articolo 10-quater della legge 212/2000 l’amministrazione procede in certe occasioni, all’annullamento in tutto o in parte di atti di imposizione o alla rinuncia all’imposizione, senza l'istanza di parte. Il correttivo specifica che tale annullamento riguarda anche gli atti sanzionatori.

Inoltre, relativamente alla consultazione semplificata l’articolo 10-nonies della legge 212/2000 prevede per le persone fisiche e i contribuenti di minori dimensioni l’accesso a una banca dati ai fini di una soluzione al quesito esposto dal contribuente.

Quando la risposta al quesito non è individuata univocamente, la banca dati informa il contribuente che può presentare istanza di interpello.

Con il correttivo si prevede che l’interpello è inammissibile anche se la banca dati non informa il contribuente sulla possibilità di presentazione dell’interpello a meno che non si dimostri che il documento di prassi richiamato nella risposta non fornisca una soluzione univoca al quesito.

Infine, si restringono i tempi del confronto preventivo nel caso in cui il contribuente chieda l’accesso agli atti.

La norma attuale, l'articolo 6-bis dello Statuto del contribuente, dispone che al contribuente, una volta comunicato lo schema di atto, viene data la possibilità di presentare controdeduzioni o di accedere ed estrarre copia degli atti del fascicolo.Il decreto recepisce il fatto che al contribuente deve essere data possibilità di accesso agli atti e dalla data di accesso devono decorrere i 60 giorni per presentare le controdeduzioni/osservazioni.

Sorge comunque il dubbio sul fatto che i giorni dovrebbero decorrere da quanto i documenti vengono resi disponibili ai fini delle controdeduzioni.

-

Codice Commercialisti: TAR legittima il divieto di menzionare in pubblicità i clienti

Il Tribunale Amministrativo del Lazio, TAR, con la Sentenza n 13710 dell'11 luglio boccia il ricorso presentato dall’Anc, contro la delibera che ha approvato il nuovo Codice deontologico dei commercialisti.

Ricordiamo che il codice deontologico è in vigore dal 1°aprile 2024.

I Commercialisti hanno commentato con soddisfazione la pronuncia che, tra l'altro, evidenzia che è legittimo il diviero di menzionare i clienti nelle mail pubblicitarie.

Vediamo tutti i dettagli e il riepilogo della storia che nasce il 21 marzo 2024.

Codice Commercialisti: TAR legittima il divieto di menzionare in pubblicità i clienti

Il CNDCEC ha pubblicato un commento alla sentenza del Tar specificando che il Nuovo Codice Deontologico approvato in marzo 2024 è legittimo.

La Sentenza n. 13710/2025 pubblicata l'11 luglio, ha rigettato integralmente il ricorso presentato dall’Associazione nazionale commercialisti.

Il Tar ha ritenuto infondate tutte le censure sollevate.

Nel dettaglio viene confermata:

- la legittimità del processo preliminare di consultazione e formazione del testo, che ha previsto l’ampia partecipazione degli Ordini territoriali e dei singoli iscritti;

- la correttezza delle disposizioni sui limiti alla pubblicità informativa, in particolare il divieto (relativo) di invio di comunicazioni telematiche non richieste, giustificato da motivi di interesse generale quali la tutela della dignità e del decoro professionale;

- la compatibilità con i principi di concorrenza e con la direttiva Bolkestein dei divieti relativi all’uso di espressioni denigratorie, all’enfasi pubblicitaria e alla menzione dei nominativi dei clienti;

- la legittimità delle previsioni in tema di diritto di critica e delle relative sanzioni disciplinari, considerate coerenti con la tutela dell’onorabilità della professione.

Si evidenzia che tra le contestazioni vi erano i limiti alla pubblicità, al diritto di critica e la trasparenza nella stesura del testo.

Secondo i Giudici i limiti posti all’invio di comunicazioni telematiche e messaggi elettronici a potenziali clienti, per offrire le proprie prestazioni professionali, rafforza i principi generali di dignità, probità e decoro del commercialista, e rientra tra i poteri del Consiglio nazionale.

E' legittimo anche il divieto di menzionare nelle informazioni pubblicitarie i “nominativi dei clienti ” nel codice deontologico il CNDCEC evidenziava “il decoro e la dignità della professione da un lato e, dall’altro, la protezione dei terzi e del loro diritto a non essere disturbati da messaggi telematici non richiesti, costituiscono motivi imperativi di interesse generale che giustificano, in modo proporzionato, la limitazione prevista dalla norma deontologica”

Risulta infondata l’accusa di poca trasparenza nella modifica del Codice dato che il testo è stato inviato agli Ordini territoriali e ai singoli iscritti per raccogliere pareri e suggerimenti prima della sua approvazione.

Leggi qui per i riepilogo delle novità del Nuovo Codice Deontologico dei Commercialisti attualmente in vigore.

-

Derivazione rafforzata PMI: anche per chi adotta il bilancio semplificato

Il 14 luglio il Governo ha approvato un nuovo decreto Correttivo con diverse novità di rilievo, tra queste vi sono semplificazioni per i bilanci delle piccole imrpese in tema di derivazione rafforzata.

In sintesi le microimprese entrano in derivazione rafforzata anche se redigono il bilancio in forma abbreviata e non solo in quella ordinaria.

Questa estensione ha importanti riflessi anche per la possibilità di aderire al regime semplificato di correzione fiscale degli errori contabili che verrà trattato con altro approfondimento.

Bilancio piccole imrpese: approvate semplificazioni

Con l'art art. 3 del decreto rubricato Modifiche alle disposizioni riguardanti l’avvicinamento dei valori fiscali ai valori contabili in applicazione del criterio di delega di cui all’articolo 9, comma 1, lett. c), della legge 9 agosto 2023, n. 111, il quale prevede, tra l’altro, il “rafforzamento del processo di avvicinamento dei valori fiscali a quelli civilistici”, si interviene sulle disposizioni finalizzate all’avvicinamento dei valori fiscali ai valori contabili introducendo delle rettifiche, agli articoli 83 e 109 del TUIR, come modificati dal decreto legislativo n. 192 del 2024, nonché integrando le disposizioni contenute negli articoli 10 e 13 del medesimo decreto legislativo n. 192 del 2024, al fine di:

- (i) definire gli effetti della rinuncia alla regole semplificate di redazione del bilancio d’esercizio per le micro-imprese;

- (ii) modificare la disciplina fiscale riguardante gli interessi di mora

- e (iii) revisionare le disposizioni riguardanti il riallineamento dei valori contabili e fiscali, in presenza del cambio delle rappresentazioni contabili adottate dalle imprese.

In particolare, analizzando il primo punto su cui si interviene, con la modifica di cui all’articolo 3, comma 1, lettera a), e si vuole precisare le condizioni cui risulta subordinata l’applicazione del regime di derivazione ai soggetti che rientrano nell’alveo delle micro-imprese di cui all’articolo 2435-ter del codice civile.

In particolare, si fa riferimento alle micro-imprese che rinunciano alle semplificazioni consentite nella redazione del proprio bilancio, predisponendo un bilancio in forma abbreviata – ai sensi dell’articolo 2435-bis del codice civile – o in forma ordinaria.

Come spiega la relazione illustrativa al decreto, con le disposizioni di cui all’articolo 8, comma 1, lettera a), del decreto-legge n. 73 del 2022 è stata limitata l’esclusione dalla derivazione rafforzata alle sole micro-imprese “che non hanno optato per la redazione del bilancio in forma ordinaria”.

Tale disposizione, in base al suo tenore letterale, circoscrive l’applicazione del principio di derivazione rafforzata alle sole micro-imprese che optano per la redazione del bilancio “in forma ordinaria”, non consentendo la possibilità di fruire della derivazione rafforzata (anche) alle micro-imprese che abbiano scelto di redigere il bilancio nella forma abbreviata prevista dall’articolo 2435-bis del codice civile.

In base a quanto disposto dal comma 5 dell’articolo 2435-ter del codice civile, gli “enti di investimento e le imprese di partecipazione finanziaria” sono espressamente esclusi dalla redazione semplificata del bilancio, previste per le micro-imprese di cui al medesimo articolo 2435-ter del codice civile.

Anche per tali soggetti, quindi, poiché nei fatti vi è una rinuncia alle semplificazioni previste per le citate micro-imprese, è garantito il riconoscimento ai fini fiscali delle classificazioni, qualificazione e imputazioni temporali di bilancio (mediante l’accesso alla determinazione del reddito secondo il principio di derivazione rafforzata).

L’integrazione contenuta nel comma 1, lettera b), ha lo scopo di confermare che a seguito dell’estensione del principio di derivazione rafforzata alle micro-imprese che rinunciano alla semplificazione del proprio bilancio, trovano applicazione anche tutte le disposizioni di coordinamento emanate in attuazione delle norme contenute nel comma 1-bis dell’articolo 83 del TUIR.

Le disposizioni di cui al comma 1, lettera a), si applicano a decorrere dal periodo d’imposta successivo a quello in corso al 31 dicembre 2024.

-

Certificati catastali e visure: nuovi servizi ADE dal 9 luglio

L'agenzia delle Entrate ha aggiornato la Guida 2025 relativa ai servizi agli utenti.

In particolare, le integrazioni riguardano le informazioni acquisibili sugli immobili nell’ambito catastale, delle formalità ipotecarie e dei dati cartografici.

Visure catastali online gratis: novità dalle Entrate

L'ADE evidenzia che una delle principali novità riguarda la visura catastale.

Innnanzitutto si ricorda che la visura può essere effettuata in autonomia online, e consente di consultare e di ottenere atti e documenti catastali come:

- dati identificativi e reddituali dei beni immobili (terreni e fabbricati),

- dati anagrafici delle persone, fisiche o giuridiche, intestatarie dei beni immobili,

- dati grafici dei terreni (mappa catastale) e delle unità immobiliari urbane (planimetrie).

L’utente può ottenere gratuitamente la visura online sia dei propri immobili sia di quelli di cui non è titolare.

Diversamente, se la richiesta è effettuata presso uno sportello, il servizio è a costo zero soltanto se relativo a immobili di cui si è intestatari.

Vediamo i passaggi del servizio:

- da “Risultanze catastali”, all’interno della sezione “Visure, planimetrie e ispezioni ipotecarie degli immobili”,

- accedendo a “Visure catastali di immobili non di proprietà”, è infatti possibile ottenere senza alcun costo anche una serie di visure catastali online di immobili intestati ad altri. In particolare, sono disponibili le visure:

- attuali per soggetto

- attuali o storiche, di un immobile censito al Catasto Terreni o al Catasto Fabbricati, impostando la ricerca attraverso gli identificativi catastali

- della mappa con la rappresentazione della particella censita al Catasto terreni.

Ampliate inoltre le informazioni sui fabbricati che si possono ottenere direttamente attraverso l’area di accesso libero (ossia senza necessità di credenziali), utilizzando il servizio gratuito “Consultazione rendite catastali”.

Sono ora disponibili anche:

- l’indirizzo,

- la zona censuaria,

- la categoria e la classe dell’immobile,

- oltre a consistenza e rendita catastale.

Ispezione ipotecaria: novità dall’Agenzia

L’Agenzia aggiunge chiarimenti e precisazioni operative per chi effettua un’ispezione ipotecaria.

E' disponibile una funzione che permette di consultare i registri, le note (formalità che comprendono le trascrizioni, per esempio di compravendite, le iscrizioni ad esempio di ipoteche e le annotazioni, come le cancellazioni) e gli atti (titoli) con cui sono stati acquisiti/trasferiti i diritti sugli immobili e che sono depositati presso i Servizi di pubblicità immobiliare dell’Agenzia.

Servizio di consultazione della Cartografia catastale: novità dalle Entrate

L'agenzia informa del fatto che per la consultazione della cartografia catastale sono disponibili due servizi:

- “Geoportale Cartografico Catastale”, che consente la libera navigazione tra le mappe, di ricercare ogni particella partendo dall’identificativo del Catasto terreni o, viceversa, permette di determinare l’identificativo visualizzando sulla mappa la sua posizione rilevata tramite dispositivo mobile

- “Consultazione cartografia catastale – WMS”, basato sullo standard Web Map Service che, invece, consente di fruire di molti contenuti delle mappe catastali su applicazioni – ad esempio, utilizzando un software GIS (Geographic Information System) – e siti web contenenti altri dati cartografici.

Come richiedere un certificato all’ADE

La sezione della guida dedicata alle istruzioni per richiedere i certificati che rilascia l’Agenzia si arricchisce.

In particolare, sono state aggiunte le modalità per richiedere:

- i certificati ipotecari,

- le copie delle formalità

- e il certificato catastale.

Il certificato ipotecario è il documento che contiene l’elenco e la copia delle formalità (trascrizioni, iscrizioni di ipoteche, annotazioni) presenti nei registri immobiliari riferiti a un soggetto e a uno o più immobili, oppure che ne attesta l’assenza.

Il certificato catastale, invece, è il documento ufficiale che rappresenta i contenuti degli atti catastali e degli elaborati catastali presenti negli archivi dell’Agenzia.

-

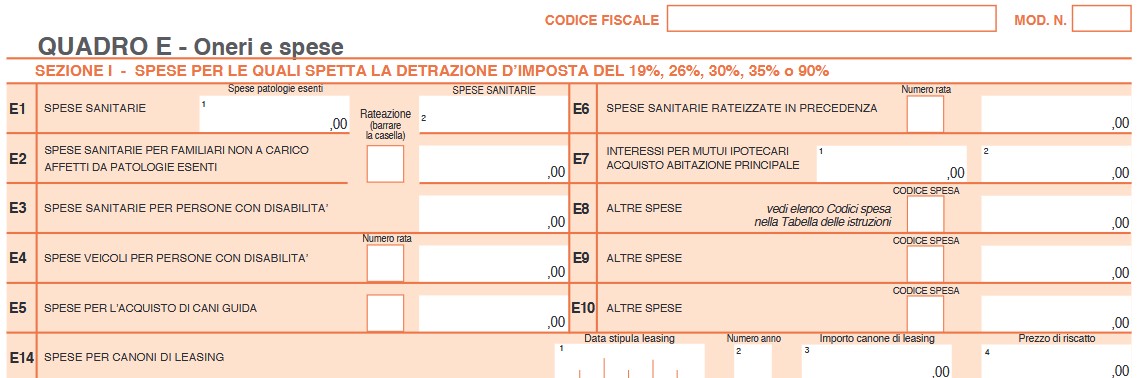

Mutui prima casa: detrazione nel 730/2025

Come è noto nella dichiarazione dei redditi è possibile avere una detrazione per le spese sostenute per gli interessi passivi sui mutui accesi dal contribuente.

In particolare, gli oneri accessori e le quote di rivalutazione corrisposti in dipendenza di mutui danno diritto ad una detrazione dall’imposta lorda nella misura del 19 per cento.

La detrazione spetta con differenti limiti e condizioni a seconda della finalità del mutuo contratto dal contribuente.

Si tratta, in particolare, dei:- mutui ipotecari contratti per l’acquisto dell’unità immobiliare da adibire ad abitazione principale (rigo E7);

- mutui ipotecari stipulati prima del 1993 su immobili diversi da quelli utilizzati come abitazione principale (righi da E8 a E10 codice 8);

- mutui (anche non ipotecari) contratti nel 1997 per effettuare interventi di manutenzione, restauro e ristrutturazione su tutti gli edifici compresa l’abitazione principale (righi da E8 a E10 codice 9);

- mutui ipotecari contratti a partire dal 1998 per la costruzione e la ristrutturazione edilizia di unità immobiliari da adibire ad abitazione principale (righi da E8 a E10 codice 10);

- prestiti e mutui agrari di ogni specie (righi da E8 a E10 codice 11).

In merito ai mutui per l'acquisto della abitazione principale è bene ricordare che per abitazione principale si intende quella nella quale il contribuente o i suoi familiari dimorano abitualmente.

Pertanto, la detrazione spetta al contribuente acquirente e intestatario del contratto di mutuo, anche se l’immobile è adibito ad abitazione principale di un suo familiare (coniuge, parenti entro il terzo grado e affini entro il secondo grado).

Detrazione interessi 2025 per mutui prima casa

Per i mutui ipotecari contratti per l’acquisto dell’unità immobiliare da adibire ad abitazione principale la detrazione spetta con riferimento agli interessi passivi e oneri accessori pagati nel corso del 2024, a prescindere dalla scadenza della rata (criterio di cassa).

Tra gli oneri accessori detraibili, a titolo di esempio, vi sono:

- la commissione spettante agli istituti di credito per la loro attività di intermediazione;

- le spese notarili che comprendono sia l’onorario del notaio per la stipula del contratto di mutuo sia le spese sostenute dal notaio per conto del cliente quali, ad esempio, l’iscrizione e la cancellazione dell’ipoteca.

Sono invece escluse dalla detrazione le spese:

- di assicurazione dell’immobile in quanto non hanno il carattere di necessarietà rispetto al contratto di mutuo,

- inerenti l’onorario del notaio per la stipula del contratto di compravendita;

- per imposte di registro, l’IVA e le imposte ipotecarie e catastali, connesse al trasferimento dell’immobile;

- per l’incasso delle rate di mutuo.

Interessi mutui prima casa: dove indicarli nel 730/2025

Le spese per interessi passivi sui mutui per l'acquisto della abitazione principale vanno indicati nel quadro E al rigo E7. La detrazione spetta su un importo massimo di 4.000,00 euro.

Nel rigo E7: indicare gli interessi passivi, gli oneri accessori e le quote di rivalutazione dipendenti da clausole di indicizzazione per mutui ipotecari contratti per l’acquisto di immobili adibiti ad abitazione principale:

- nella colonna 1 indicare gli importi corrisposti nel 2024 e dovuti per contratti di mutuo stipulati entro il 31 dicembre 2021. L’importo indicato in colonna 1 deve comprendere gli interessi passivi sui mutui ipotecari indicati nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere “7”. Non possono essere indicate le spese sostenute nel 2024 che nello stesso anno sono state rimborsate dal datore di lavoro in sostituzione delle retribuzioni premiali e indicate nella sezione “Rimborsi di beni e servizi non soggetti a tassazione – art. 51 Tuir” (punti da 701 a 706) della Certificazione Unica con il codice onere 7;

- nella colonna 2 indicare gli importi pagati nel 2024 e dovuti per contratti di mutuo stipulati a partire dal 1° gennaio 2022 e l’importo degli interessi relativi ai mutui per cui dal 1° gennaio 2022 è intervenuto un accollo/subentro/rinegoziazione. In questi casi per data di stipula del mutuo è da intendersi la data di stipula del contratto di accollo/subentro/rinegoziazione/ del mutuo. L’importo indicato in colonna 2 deve comprendere gli interessi passivi sui mutui ipotecari indicati nella sezione “Oneri detraibili” (punti da 341 a 352) della Certificazione Unica con il codice onere “48”. Non possono essere indicate le spese sostenute nel 2024 che nello stesso anno sono state rimborsate dal datore di lavoro in sostituzione delle retribuzioni premiali e indicate nella sezione “Rimborsi di beni e servizi non soggetti a tassazione – art. 51 Tuir” (punti da 701 a 706) della Certificazione Unica con il codice onere 48.

Attenzione al fatto che, in caso di separazione legale, anche il coniuge separato, finché non interviene l’annotazione della sentenza di divorzio, rientra tra i familiari.

In caso di divorzio, al coniuge che ha trasferito la propria dimora abituale spetta comunque la detrazione per la quota di competenza, se nell’immobile hanno la propria dimora abituale i suoi familiari.

In caso di contitolarità del contratto o di più contratti di mutuo, questo limite si riferisce all’ammontare complessivo degli interessi, oneri accessori e quote di rivalutazione sostenuti (per esempio i coniugi non fiscalmente a carico l’uno dell’altro cointestatari in parti uguali del mutuo che grava sulla abitazione principale acquistata in comproprietà possono indicare al massimo un importo di 2.000,00 euro ciascuno).

Se invece il mutuo è cointestato con il coniuge fiscalmente a carico, il coniuge che sostiene interamente la spesa può fruire della detrazione per entrambe le quote di interessi passivi.

La detrazione spetta anche se il mutuo è stato stipulato per acquistare un’ulteriore quota di proprietà dell’unità immobiliare ed è ammessa anche per i contratti di mutuo stipulati con soggetti residenti nel territorio di uno Stato membro dell’Unione europea.

La detrazione spetta a condizione che l’immobile sia adibito ad abitazione principale entro un anno dall’acquisto, e che l’acquisto sia avvenuto nell’anno antecedente o successivo al mutuo.

Non si tiene conto delle variazioni dell’abitazione principale derivanti da ricoveri permanenti in istituti di ricovero o sanitari, a condizione che l’immobile non sia locato.