-

Redditi PF 2025: il quadro RA per i terreni

Il Modello REDDITI Persone Fisiche 2025, inviato telematicamente, deve essere presentato entro il 31 ottobre 2025 direttamente dal contribuente ovvero se viene tra smessa da un intermediario abilitato alla trasmissione dei dati.

Tale modello accoglie nel Quadro RA i redditi dei terreni, vediamo chi lo compila e per quali redditi.

Redditi PF 2025: il reddito dei terreni

Relativamente al Quadro RA del Modello Redditi PF 2025 utilizzabile per dichiarare il reddito dei terreni, occorre evidenziare, prima delle istruzioni che, il reddito dei terreni si distingue in reddito dominicale e reddito agrario.

Il proprietario del terreno o il titolare di altro diritto reale è tenuto a dichiarare sia il reddito dominicale sia il reddito agrario, anche nel caso in cui lo stesso svolga direttamente l’attività agricola.

Se, invece, l’attività agricola è esercitata da un’altra persona, il reddito dominicale deve essere dichiarato, comunque, dal proprietario, mentre il reddito agrario deve essre dichiarato da chi svolge l’attività agricola.

Il reddito dominicale è costituito dalla parte dominicale del reddito medio ordinario ritraibile dal terreno attraverso l’esercizio delle attivita’ agricole di cui all’art. 29 del TUIR; mentre Il reddito agrario è costituito dalla parte del reddito medio ordinario dei terreni imputabile al capitale d’esercizio e al lavoro di organizzazione impiegati nell’esercizio delle attività agricole di cui all’ articolo 2135 del codice civile (artt. 27, comma 1, e 32, comma 1, del TUIR).

E in particolare, deve utilizzare questo quadro:

- chi possiede, a titolo di proprietà, enfiteusi, usufrutto o altro diritto reale, terreni situati nel territorio dello Stato che sono o devono essere iscritti in catasto con attribuzione di rendita. In caso di usufrutto o altro diritto reale il titolare della sola “nuda proprietà” non deve dichiarare il terreno;

- l’affittuario che esercita l’attività agricola nei fondi in affitto e gli associati nei casi di conduzione associata. In tal caso deve essere compilata solo la colonna relativa al reddito agrario a decorrere dalla data in cui ha effetto il contratto;

- il titolare dell’impresa agricola individuale, anche in forma di impresa familiare o il titolare dell’azienda coniugale non gestita in forma societaria che conduce il fondo. Se questi contribuenti non sono proprietari del terreno, non lo hanno in usufrutto o non hanno su di esso un altro diritto reale, va compilata solo la colonna del reddito agrario.

Attenzione al fatto che fino all’emanazione del decreto di cui all’art. 32, comma 3-bis, del TUIR il reddito agrario ed il reddito dominicale delle colture prodotte utilizzando immobili oggetto di censimento al catasto dei fabbricati di cui all’art. 32, comma 2, lett. b-bis) del TUIR, è determinato mediante l’applicazione alla superficie della particella catastale su cui insiste l’immobile della tariffa d’estimo più alta in vigore nella provincia in cui è censita la particella, incrementata del 400 per cento (art. 28, comma 4-ter e art. 34, comma 4-bis, del TUIR).

Il reddito dominicale determinato ai sensi del citato decreto, ovvero, in via transitoria, ai sensi del comma 4-ter dell’art. 28 del TUIR,

non può essere inferiore alla rendita catastale attribuita all’immobile destinato alle attività dirette alla produzione di vegetali di cui all’art.

32, comma 2, lett. b-bis).Qualora la rendita catastale attribuita all’immobile destinato alle attività dirette alla produzione di vegetali di cui all’art. 32, comma 2, lett. b-bis) risultasse più alta del reddito dominicale delle colture, in colonna 1 dovrà essere indicata la rendita catastale del predetto immobile.

Modello Redditi PF 2025: i terreni che non vanno dichiarati

Non deve utilizzare questo il quadro RA:

- il partecipante dell’impresa familiare agricola,

- il coniuge nell’azienda coniugale e i soci di società semplici, in nome collettivo, in accomandita semplice oppure di società di fatto.

In tutti questi casi deve essere utilizzato il quadro RH.

Inoltre, non vanno dichiarati in questo quadro:i terreni situati all’estero e quelli dati in affitto per usi non agricoli (ad es. per una cava o una miniera), in quanto costituiscono redditi diversi e, pertanto, vanno indicati rispettivamente nei righi RL12 e RL11, del quadro RL “Altri redditi” del Modello REDDITI 2025, fascicolo 2.

Inoltre attenzione al fatto che nel caso di terreni non affittati, l’IMU sostituisce l’Irpef e le relative addizionali sul reddito dominicale, mentre il reddito agrario continua ad essere assoggettato alle ordinarie imposte sui redditi.

Pertanto, per il reddito dei terreni non affittati si deve tener conto del solo reddito agrario.

Per i terreni affittati, invece, risultano dovute sia l’IMU che l’Irpef. Restano assoggettati a Irpef, anche se non affittati, i terreni per i quali è prevista l’esenzione dall’IMU

Ad esempio sono esenti dall’IMU i terreni ricadenti in aree montane o di collina individuati utilizzando i criteri di cui alla circolare del Ministero delle finanze n. 9 del 14 giugno 1993 e la circolare n. 4/DF del 14 luglio 2016.

In tali casi va barrata la casella “IMU non dovuta” (colonna 9)

-

Riduzione accise benzina: cosa cambia da oggi

Pubblicato in GU n 110/2025 il Decreto 14 maggio ed in vigore dal giorno 15, con le regole per la riduzione delle accise sulla benzina.

Di contro aumenta il gasolio, vediamo tutti i dettagli.

Riduzione accise benzina: da oggi si paga di meno

Con Decreto interministeriale del 14 maggio si prevede che a decorrere dal giorno successivo alla data di pubblicazione nella Gazzetta Ufficiale ossia dal 15 maggio:

- l'aliquota di accisa applicata alla benzina è ridotta di 1,50 centesimi di euro per litro;

- l'aliquota di accisa applicata al gasolio impiegato come carburante è aumentata di 1,50 centesimi di euro per litro.

Inoltre, per effetto di quanto stabilito dall'art.1 e su evidenziato, a decorrere dal 15 maggio le aliquote di accisa applicate alla benzina e al gasolio usato come carburante, di cui all'Allegato I al testo unico delle disposizioni legislative concernenti le imposte sulla produzione e sui consumi e relative sanzioni penali e amministrative, approvato con il decreto legislativo 26 ottobre 1995, n. 504, e successive modificazioni, sono rideterminate nelle seguenti misure:

- a) benzina: euro 713,40 per mille litri;

- b) gasolio usato come carburante: euro 632,40 per mille litri.

Infine, viene previsto che le maggiori entrate derivanti dalle variazioni delle aliquote di cui all'art. 1, al netto della quota di spettanza delle regioni a statuto speciale e Province autonome di Trento e Bolzano, sono destinate all'incremento del Fondo nazionale per il concorso finanziario dello Stato agli oneri del trasporto pubblico locale per il finanziamento del rinnovo contrattuale del trasporto pubblico locale.

Si evidenzia che la misura è parte di diversi interventi governativi atti a riequilibrare il sistema delle accise, con una preferenza per la benzina rispetto al diesel che è più inquinante.

Il decreto, nelle premesse evidenzia che, "l’andamento dei prezzi medi di vendita ai consumatori finali della benzina e del gasolio impiegato come carburante nei due mesi solari precedenti l’adozione del presente decreto ministeriale, rispetto al prezzo medio degli stessi prodotti rilevato dal ministero dell’Ambiente e della sicurezza energetica nell’anno 2024 è stato pari a -3,75% per la benzina e pari a -3,87% per il gasolio"

La decisione sulla variazione sulle accise va effettuata proprio tenendo in considerazione l’andamento dei prezzi al consumo nei due mesi precedenti.

-

Credito d’imposta 4.0 anche per beni su navi: ok Entrate

Con Risposta a interpello n 128 del 13 maggio le Entrate replicano a dubbi di un armatore che vorrebbe sapere se è soddisfatto il requisito della territorialità per i beni installati su una nave battente bandiera italiana ma in nagivazione spesso fuori dalle acque territoriali e che vorrebbe per questi bene godere del bonus investimenti 4.0.

Vediamo il dettaglio e la replica delle Entrate.

Credito d’imposta 4.0 anche per beni su navi: idettagli dell’interpello

La società Alfa S.r.l. ha richiesto chiarimenti all’Agenzia delle Entrate sull’ammissibilità al credito d’imposta 4.0 per un investimento in beni strumentali nuovi installati a bordo di una nave.

L’investimento riguarda attrezzature considerate rientranti negli Allegati A e B della Legge di Bilancio 2017 (L. 232/2016), ammissibili al beneficio fiscale previsto dalle Leggi di Bilancio 2020 (art. 1, commi 185 e ss., L. 160/2019) e 2021 (art. 1, commi 1051-1063, L. 178/2020).

Tali beni sono collocati su una nave registrata nel Registro Internazionale Italiano, che opera in gran parte in acque internazionali.

La normativa richiede che i beni agevolabili siano destinati a “strutture produttive ubicate nel territorio dello Stato”.

Il quesito dell’azienda, quindi, è se la nave e quindi i beni a bordo possano essere considerati come parte integrante di una struttura produttiva italiana, nonostante l’operatività extra-territoriale.

La società ha evidenziato che:

- la nave è di bandiera italiana ed è iscritta nei registri nazionali;

- è inserita nel bilancio d’esercizio della società;

- è gestita e controllata da una struttura operativa italiana, con personale dedicato alla pianificazione, monitoraggio e controllo delle attività;

- svolge un ruolo centrale nella catena produttiva dell’impresa.

Il Codice della Navigazione e alcune pronunce della Corte costituzionale riconoscono alle navi italiane, anche in alto mare, lo status di “territorio italiano”.

Inoltre,vengono indicate precedenti documenti di prassi in cui l’Agenzia ha considerato le navi con strutture organizzative e tecniche complesse come “strutture produttive” a pieno titolo.

Credito d’imposta 4.0 anche per beni su navi: la replica delle entrate

L’Agenzia delle Entrate ha accolto l’interpretazione dell'istante confermando che nel caso specifico è possibile considerare soddisfatto il requisito territoriale per l’accesso al credito d’imposta 4.0.

Tuttavia, l’Amministrazione ha precisato che tale valutazione è condizionata dalla presenza di una serie di elementi di fatto ben circostanziati, che nel caso di specie appunto sono soddisfatti.

Il solo fatto che la nave sia iscritta in Italia o che i beni siano contabilizzati nel bilancio della società non è sufficiente.

È necessario un legame concreto con una struttura produttiva “a terra” situata nel territorio nazionale.

In questo caso, l’istanza descrive in modo dettagliato che l’attività della nave è pianificata, gestita e controllata da un team italiano, e che l’impresa utilizza la nave come elemento centrale del proprio ciclo produttivo.

L’Agenzia richiama anche la propria prassi pregressa, in particolare riferita a crediti d’imposta analoghi per investimenti in beni mobili, come le navi, che operano in ambito marittimo.

Già in tali casi si era evidenziata la necessità che i beni mobili fossero integrati all’interno di un’organizzazione aziendale nazionale per poter beneficiare dell’agevolazione.

In conclusione, l’Agenzia ritiene che, sulla base dei fatti rappresentati da Alfa S.r.l., si possa ritenere integrato il requisito territoriale previsto dalle normative sopra citate.

La nave e i beni ivi installati sono parte di una struttura produttiva riconducibile al territorio italiano.

-

Medici forfettari in SSN: resta obbligo della CU

Con Risposta a interpello n 132 del 13 maggio le Entrate hanno chiarito che per i medici, convenzionati con il sistema sanitario nazionale e in regime forfettario, non vigendo l'obbligo di e-fatture, resta l'obbligo della certificazione unica.

Vediamo i dettagli della risposta a interpello presentato da una azienda sanitaria istante che ha in essere numerose convenzioni con:

- medici di medicina generale,

- medici di continuità assistenziale con rapporto di lavoro a tempo determinato

- e pediatri di libera scelta

ai quali corrisponde compensi professionali inquadrabili, ai fini Irpef, tra i redditi di lavoro autonomo di cui all'articolo 53, comma 1, del Testo unico delle imposte sui redditi approvato con d.P.R. 22 dicembre 1986, n. 917 (Tuir).

Medici forfettari convenzionati SSN: resta obbligo della CU

Con l’introduzione delle semplificazioni fiscali previste dal D.Lgs. n. 1/2024, a partire dal periodo d’imposta 2024 è stato disposto l’esonero dall’invio della Certificazione Unica (CU) per i soggetti che corrispondono compensi a contribuenti in regime forfettario o di vantaggio.

L’obiettivo dichiarato è quello di ridurre gli adempimenti grazie alla generalizzazione della fatturazione elettronica, che permette all’Agenzia delle Entrate di acquisire in automatico i dati reddituali.

Dal 1° gennaio 2024, anche i contribuenti forfettari sono tenuti alla fatturazione elettronica tramite Sistema di Interscambio (SdI). Proprio in virtù di questa novità, il nuovo comma 6-septies dell’art. 4 del d.P.R. n. 322/1998 ha eliminato per i committenti l’obbligo di:

- redigere la CU,

- inviarla all’Agenzia,

- consegnarla al contribuente.

I medici di medicina generale, i pediatri di libera scelta e i medici di continuità assistenziale che operano in convenzione con il Servizio Sanitario Nazionale non emettono fattura elettronica.

Per loro continua a valere il foglio di liquidazione dei corrispettivi, documento che sostituisce la fattura in base all’art. 2 del D.M. 31 ottobre 1974.

Con la Risposta n. 132/2025, l’Agenzia delle Entrate ha fornito un chiarimento ufficiale sul tema.

Una azienda sanitaria locale (ASP) ha chiesto all’Agenzia se sia legittimo non emettere la Certificazione Unica per i compensi erogati ai medici forfettari convenzionati.

La domanda nasceva dalla nuova norma che esonera i committenti da tale obbligo, in quanto i dati dovrebbero risultare automaticamente disponibili tramite fatturazione elettronica.

L’Agenzia ha ricordato che per i medici in convenzione con il SSN il foglio di liquidazione è un documento sostitutivo della fattura, valido ai fini fiscali e contabili.

Questo documento, però, non transita nel Sistema di Interscambio (SdI) e non è accessibile in automatico dall’Agenzia delle Entrate.

Di fatto, i redditi di questi medici non sono visibili telematicamente, rendendo necessario un altro strumento di tracciabilità.

Proprio perché non emettono fattura elettronica, i medici forfettari convenzionati non rientrano nel perimetro del comma 6-septies. Di conseguenza, l’obbligo di emissione della CU permane.

L’Agenzia conferma la correttezza della prassi proposta dall’ASP, che ha continuato a inviare le CU anche nel 2025, includendo i compensi corrisposti ai medici in regime forfettario.

Medici forfettari convenzionati SSN: come compilare la CU 2025

Alla luce di quanto sopra affermato, gli enti che corrispondono compensi ai medici convenzionati in regime forfettario devono ancora compilare la CU, come segue:

- Punto 4: ammontare lordo corrisposto

- Punto 6: codice 25 (sostituisce il vecchio codice 24)

- Punto 7: importo non soggetto a ritenuta

- Punto 8: differenza tra lordo e importi non soggetti a ritenuta

Il codice 25 è utilizzato per identificare i icompensi in regime forfettario non assoggettati a ritenuta, in assenza di fattura elettronica, come nel caso dei medici SSN.

Molti enti, convinti dell’esonero, non hanno inviato le CU entro il termine del 18 marzo 2025.

Attenzione, nella risposta in oggetto, l’Agenzia, riconoscendo il clima di incertezza normativa, ha previsto che le strutture di controllo valuteranno la disapplicazione delle sanzioni, in base all’art. 10 dello Statuto del contribuente.

In pratica, nessuna sanzione sarà automatica per l’invio tardivo o la rettifica delle CU già trasmesse, se motivate dall’errata interpretazione normativa.

Il chiarimento fornito con l’interpello n. 132/2025 dell’Agenzia delle Entrate mette un punto fermo e evidenzia che occorre continuare ad emettere la CU nei confronti di questi soggetti; non si può considerare applicabile l’esonero previsto dal D.Lgs. 1/2024; occorre verificare l’invio tempestivo o rettificare quanto già trasmesso, senza temere sanzioni automatiche.

Allegati: -

CIN affitti brevi nel modello 730/2025

Entro il 30 settembre occorre presentare il Modello 730/2025 anno di imposta 2024 per i dipendenti e i pensionati.

Tra le novità del modello vi è quella dalla indicazione, da quest'anno, del CIN codice identificativo nazionale per gli affitti brevi.

Ricordiamo che l’articolo 13-ter del decreto-legge 18 ottobre 2023, n. 145 ha previsto che il locatore ovvero il soggetto titolare della struttura turistico-ricettiva debba richiedere il Codice Identificativo Nazionale (CIN) qualora l’unità immobiliare ad uso abitativo sia destinata a contratti di locazione per finalità turistiche, nonché alle locazioni brevi ai sensi dell'articolo 4 del decreto-legge 24 aprile 2017, n. 50, e alle strutture turistico-ricettive alberghiere ed extralberghiere definite ai sensi delle vigenti normative regionali e delle province autonome di Trento e di Bolzano.

Vediamo le istruzioni per l'indicazione del CIN nel 730/2025 e quanto previsto dalle specifiche tecniche pubblicate il 12 marzo dalle Entrate.

Dichiarazione 730/2025: la novità del CIN affitti brevi

Per i contratti di locazione per finalità turistiche e per i contratti di locazione breve, il locatore o il soggetto titolare della struttura turistico-ricettiva deve indicare, nella sezione III del quadro B, il Codice Identificativo Nazionale (CIN) assegnato dal Ministero del Turismo.

In particolare, nella sezione III del quadro B, il CIN va indicato nel rigo B12 come segue:

- Colonna 1 (N. di rigo): riportare il numero del rigo della sezione I nel quale sono stati indicati i dati dell’immobile locato. Nel caso di contemporanea locazione di più porzioni dello stesso immobile, al quale è attribuita un’unica rendita catastale, riportare in questa colonna il primo rigo utilizzato della sezione I.

- Colonna 2 (Mod. n.): indicare il numero del modello nel quale sono stati riportati i dati dell’immobile locato, solo se sono stati compilati più modelli.

- Colonne 3 (Codice CIN): riportare il Codice Identificativo Nazionale assegnato dal Ministero del Turismo

In data 12 marzo le Entrate hanno pubblicato il Provvedimento n 120707 con le specifiche tecniche per l'invio della Dichiarazione 730/2025.

A proposito di CIN le istruzioni ADE evidenziano che in caso di errori nella compilazione del rigo contenente il Cin delle locazioni brevi la dichiarazione 730 può essere scartata senza possibilità di conferma.

Nell’allegato C sono riepilogate le istruzioni per lo svolgimento degli adempimenti per l’assistenza fiscale da parte dei sostituti d’imposta, dei Caf e dei professionisti abilitati.

Tali soggetti, quest'anno dovranno prestare particolare attenzione alla compilazione del Rigo B12, nel quale va riportato il codice Cin assegnato per le locazioni turistiche e le altre locazioni brevi.

Nelle specifiche tecniche viene precisato che, il campo CIN se presente, deve essere lungo 18 caratteri ed è obbligatorio compilare anche le Colonne 1 e 2 per abbinare il codice al relativo immobile.

Il CIN può essere indicato solo se per il rigo del fabbricato a cui esso si riferisce è compilata anche la casella Codice Canone.

I controlli previsti dalle specifiche tecniche vanno svolti con grande attenzione, perché un errore (anche solo l’indicazione di un numero di cifre del Cin inferiore a 18) determina, in caso di non conformità, lo scarto della dichiarazione senza possibilità di conferma.

Si rimanda alle specifiche tecniche in oggetto per ulteriori approfondimenti, scarica qui..

-

Affitti brevi di privati: quando sono soggette ad IVA tramite le piattaforme elettroniche

Relativamente agli affitti brevi nel 2025 ci sono state alcune novità di rilievo.

Prima del dettaglio ricordiamo intanto cosa i contratti di locazione breve sono stati regolati in maniera organica dal Decreto n 50/2017.

In particolare, secondo il Decreto n 50/20217 per locazioni brevi si intendono i contratti di locazione di immobili ad uso abitativo di durata non superiore a 30 giorni, ivi inclusi quelli che prevedono la prestazione dei servizi di fornitura di biancheria e di pulizia dei locali, stipulati da persone fisiche, al di fuori dell'esercizio di attività d'impresa, direttamente o tramite soggetti che esercitano attività di intermediazione immobiliare, ovvero soggetti che gestiscono portali telematici, mettendo in contatto persone in cerca di un immobile con persone che dispongono di unità immobiliari da locare.

Vediamo cosa prevede la Direttiva VIDA e con quali tempistiche.

Affitti brevi di privati: quando sono soggette ad IVA tramite le piattaforme elettroniche

Dal 2025 sono in vigore diverse novità per gli affitti brevi e in sintesi:

- regole per la sicurezza e il CIN codice identificazione nazionale,

- l’aliquota al 26% dalla seconda unità utilizzata come affitto breve.

Inoltre, con la Direttiva VIDA il pacchetto di novità dell'UE, dal 2028 anche gli affitti dei privati saranno soggetti a IVA, applicata direttamente dalle piattaforme e-commerce.

Più in dettaglio, la Direttiva prevede che le specifiche disposizioni siano effettivamente operative dal 1° luglio 2028, ma i singoli Stati membri potranno effettivamente adeguarsi ad esse nell’arco temporale compreso tra il 1° luglio 2028 e il 1° gennaio 2030.

In particolare, i proprietari di unità immobiliari non utilizzate per finalità personali, ma destinate alle locazioni di breve durata dovranno rapportarsi a questa importante novità.

In sintesi anche i privati non titolari di PIVA saranno soggetti passivi per i contratti relativi agli affitti brevi qualora i predetti servizi siano erogati per il tramite di una piattaforma elettronica.

In questo caso sarà la piattaforma ad applicare e a liquidare l’imposta secondo la regola del “prestatore presunto”.

La novità è prevista dall’art. 3 della Direttiva n 516/2025 che specifica quanto segue:

La direttiva 2006/112/CE è così modificata: 1) è inserito l’articolo seguente:

«Articolo 28 bis 1. Fatto salvo l’articolo 28, si considera che un soggetto passivo che facilita, mediante l’uso di un’interfaccia elettronica quale un mercato virtuale (marketplace), una piattaforma, un portale o mezzi analoghi, la prestazione, all’interno dell’Unione, di servizi di locazione di alloggi a breve termine, segnatamente la locazione ininterrotta di alloggi alla stessa persona per un massimo di 30 notti, o di trasporto di passeggeri su strada, abbia ricevuto e prestato esso stesso detti servizi a meno che il prestatore di tali servizi abbia:

- a) fornito al soggetto passivo che facilita la prestazione il numero di identificazione ai fini dell’IVA attribuito negli Stati membri in cui ha luogo la prestazione o il numero di identificazione ad esso attribuito a norma dell’articolo 362 o dell’articolo 369 quinquies; e

- b) dichiarato al soggetto passivo che facilita la prestazione che applicherà l’IVA dovuta su tale prestazione.

2. Ai fini del paragrafo 1, per servizi di trasporto di passeggeri su strada prestati all’interno dell’Unione si intende la parte del servizio effettuata tra due punti dell’Unione.

3. Il paragrafo 1 del presente articolo non si applica alle prestazioni effettuate nell’ambito del regime speciale previsto nel titolo XII, capo 3.

4. Gli Stati membri possono esigere che il soggetto passivo che facilita la prestazione di cui al paragrafo 1 approvi il numero di identificazione ai fini dell’IVA di cui alla lettera a) di tale paragrafo, utilizzando i mezzi appropriati stabiliti conformemente al diritto nazionale.

5. Fatto salvo il paragrafo 1 del presente articolo, gli Stati membri possono escludere dall’ambito di applicazione di tale paragrafo le prestazioni di servizi di locazione di alloggi a breve termine, o di servizi di trasporto di passeggeri su strada o di entrambi effettuate nel loro territorio nell’ambito del regime speciale previsto nel titolo XII, capo 1, sezione 2.

6. Se applica l’opzione di cui al paragrafo 5, uno Stato membro ne informa il comitato IVA. La Commissione pubblica un elenco completo degli Stati membri che si sono avvalsi di tale opzione. (…)

A seguito delle disposizioni UE le piattaforme saranno obbligate a riscuotere l’IVA secondo il medesimo modello già adottato dalla direttiva IVA per il commercio elettronico.

Ossia, qualora il prestatore effettivo del servizio non addebiti l’IVA in quanto “soggetto privato”, quindi non soggetto passivo d’imposta, la piattaforma, nella qualità di prestatore presunto dovrà versare l’imposta in relazione al servizio prestato.

L’art. 27 della stessa Direttiva specifica che la figura del debitore presunto non ha alcuna valenza giuridica se non quella prevista dalla legislazione Iva quale soggetto obbligato a versare l’imposta relativa al servizio prestato.

-

Redditi PF 2025: dove indicare il canone RAI imprese

Il Modello redditi Persone Fisiche 2025 deve essere presentato entro i termini seguenti:

- dal 30 aprile al 30 giugno 2025 se la presentazione viene effettuata in forma cartacea per il tramite di un ufficio postale;

- entro il 31 ottobre 2025 se la presentazione viene effettuata per via telematica, direttamente dal contribuente ovvero se viene trasmessa da un intermediario abilitato alla trasmissione dei dati.

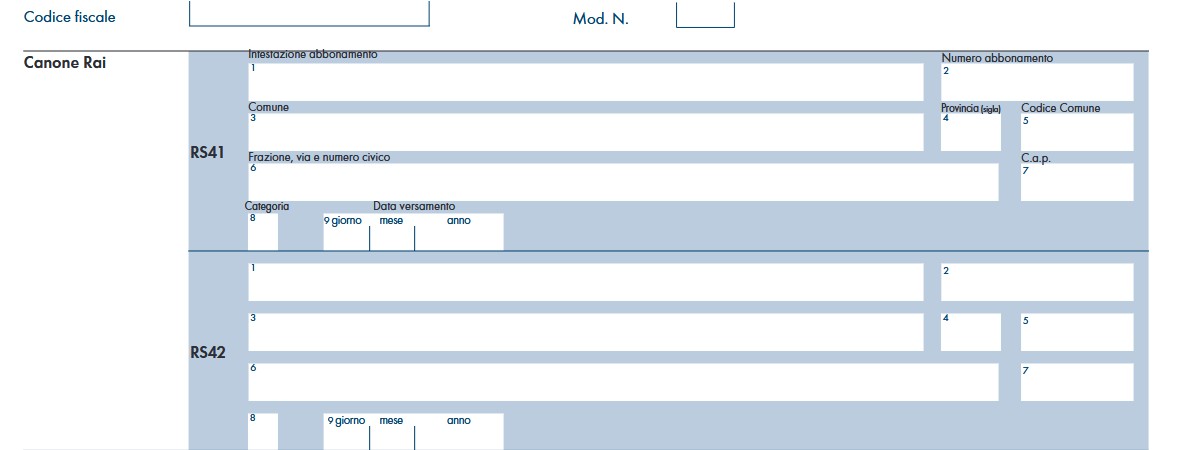

Vediamo chi compila la casella Canone Rai Imprese.

Canone Rai imprese: istruzione per il Modello Redditi PF 2025

La casella canone RAI imprese presente nel Modello redditi PF 2025 fascicolo 1 deve essere compilata:

- dai contribuenti che esercitano attività di impresa e che detengono uno o più apparecchi atti o adattabili alla ricezione di trasmissioni radio (indicando il codice 1) o radio televisive (indicando il codice 2) in esercizi pubblici, in locali aperti al pubblico o impiegati a scopo di lucro diretto o indiretto. Va indicato il codice 3 qualora il contribuente non detenga alcun apparecchio di cui sopra.

Se vengono indicati i codici 1 o 2, i dati relativi all’abbonamento Rai devono essere riportati nei righi RS41 e/o RS42 del quadro RS

Il prospetto del canone RAI per le imprese, deve essere compilato:

- dalle società o imprese che abbiano detenuto nel periodo d’imposta oggetto della presente dichiarazione o che detengano per la prima volta nel periodo d’imposta successivo a quello oggetto della presente dichiarazione uno o più apparecchi atti o adattabili alla ricezione delle trasmissioni radio televisive in esercizi pubblici, in locali aperti al pubblico o comunque fuori dell’ambito familiare,

- o che li impiegano a scopo di lucro diretto o indiretto per i quali si è versato l’importo fissato annualmente per l’abbonamento speciale alla Rai ai sensi e per gli effetti del R.D.L. 21 febbraio 1938, n.246, e D.L.Lt. 21 dicembre 1944, n. 458 (art. 17 del decreto legge 6 dicembre 2011, n. 201).

Il contribuente deve compilare un rigo per ogni singolo abbonamento alla Rai, qualora detenga più apparecchi atti o adattabili alla ricezione delle trasmissioni radio televisive in sedi diverse.

A tal fine indicare nei righi da RS41 a RS42:

- nella colonna 1, la denominazione dell’intestatario dell’abbonamento; si precisa che il predetto campo va compilato laddove l’intestatario dell’abbonamento risulti diverso dal soggetto dichiarante;

- nella colonna 2, il numero di abbonamento speciale intestato al soggetto dichiarante;

- nelle colonne da 3 a 7, rispettivamente, il Comune (senza alcuna abbreviazione), la sigla della provincia (per Roma: RM), il codice catastale del comune, la frazione, la via, il numero civico, il codice di avviamento postale per cui è stipulato il suddetto abbonamento; si precisa che l’indirizzo deve essere quello indicato nel libretto di iscrizione. Il codice catastale del comune, da indicare nel campo “Codice Comune”, può essere rilevato dall’elenco reso disponibile sul sito dell’Agenzia delle Entrate www.agenziaentrate.gov.it;

- nella colonna 8 (“Categoria”), la categoria di appartenenza ai fini dell’applicazione della tariffa di abbonamento, desunta dalla seguente tabella generale, avendo cura di indicare la corrispondente lettera:

- “A” – CATEGORIA A (alberghi con 5 stelle e 5 stelle lusso con un numero di camere pari a o superiore a cento);

- “B” – CATEGORIA B (alberghi con 5 stelle e 5 stelle lusso con un numero di camere inferiore a cento e superiore a venticinque; residence turistico-alberghieri con 4 stelle; villaggi turistici e campeggi con 4 stelle; esercizi pubblici di lusso e navi di lusso);

- “C” – CATEGORIA C (alberghi con 5 stelle e 5 stelle lusso con un numero di camere pari o inferiore a venticinque; alberghi con 4 e 3 stelle e pensioni con 3 stelle con un numero di televisori superiore a dieci; residence turistico-alberghieri con 3 stelle; villaggi turistici e campeggi con 3 stelle; esercizi pubblici di prima e seconda categoria; sportelli bancari);

- “D” – CATEGORIA D (alberghi con 4 e 3 stelle e pensioni con 3 stelle con un numero di televisori pari o inferiore a dieci; alberghi, pensioni e locande con 2 e 1 stella; residenze turistiche alberghiere e villaggi turistici con 2 stelle; campeggi con 2 e 1 stella; affittacamere; esercizi pubblici di terza e quarta categoria; altre navi; aerei in servizio pubblico; ospedali; cliniche e case di cura; uffici);

- “E” – CATEGORIA E (strutture ricettive – alberghi, motels, villaggi-albergo, residenze turistico-alberghiere, ecc. DPCM 13/09/2002 – di cui alle lettere A), B), C) e D) con un numero di televisori non superiore ad uno; circoli; associazioni; sedi di partiti politici; istituti religiosi; studi professionali; botteghe; negozi e assimilati; mense aziendali; scuole, istituti scolastici non esenti dal canone ai sensi della legge 2 dicembre 1951, n 1571, come modificata dalla legge del 28 dicembre 1989, n. 421;

- nella colonna 9, la data del primo versamento per un nuovo abbonamento speciale, qualora sia stato effettuato nell’anno successivo a quello oggetto della presente dichiarazione.