-

Rimborso IVA 2025: i benefici per gli aderenti al CPB

Dal 1° febbraio e fino al 30 aprile 2025 è possibile inviare la Dichiarazione IVA 2025 anno di imposta 2024.

Leggi anche: Dichiarazione IVA 2025: regole per adempiere entro il 30.04

Relativamente ai soggetti che hanno aderito al CPB e che in base alle risultanze del modello IVA abbiano maturato un credito, possono avere interesse a presentare il prima possibile la dichiarazione in quanto, in tema di rimborsi è stato attribuito, ai sensi dell’art. 19 comma 3 del DLgs. 13/2024, un benificio per le annualità di adesione al patto con il fisco.

Il comma in quesitone recita testualmente "per i periodi d'imposta oggetto di concordato, ai contribuenti che aderiscono alla proposta formulata dall'Agenzia delle entrate sono riconosciuti i benefici previsti dall'articolo 9-bis, comma 11, del decreto-legge 24 aprile 2017, n. 50, convertito, con modificazioni, dalla legge 21 giugno 2017, n. 96"

Attenzione al fatto che le Entrate in data 24 febbraio hanno anche pubblicato una faq in merito replicando ad un caso specifico, di seguito i dettagli.

Rimborso IVA con beneficio premiale per chi ha aderito al CPB

Dettagliatamente i soggetti aderenti al CPB e beneficiari di un credito IVA, per i periodi oggetto di concordato, possono fruire:

- di un limite più elevato per chiedere a rimborso l’eccedenza di credito IVA,

- nonché per compensarla “orizzontalmente”,

senza l’obbligo del visto di conformità.

Nelle istruzioni al Modello IVA 2025, relative alla “Firma della dichiarazione” del Frontespizio, è stato precisato che sono tenuti a barrare la casella “Esonero dall’apposizione del visto di conformità” anche i soggetti passivi che hanno aderito al concordato preventivo biennale, in quanto beneficiari dell'esonero ex art. 19 comma 3 del DLgs. 13/2024:

Occorre evidenziare che la disposizione agevolativa si riferisce al regime premiale ISA (art. 9-bis comma 11 lett. a) e b) del DL 50/2017) e a seguito del DLgs. 1/2024 la soglia, in base alla quale i soggetti che conseguono un determinato punteggio ISA sono esonerati dall’apposizione del visto, è stata innalzata a 70.000 euro annui, in luogo dei precedenti 50.000.

Ricordiamo che con la Circolare n. 18/2024, le Entrate hanno chiarito che per chi ha aderito al concordato, il limite per l’esclusione dal visto è sempre quello più elevato di 70.000 euro annui.

Per i soggetti estranei al concordato preventivo biennale, a seconda del diverso livello di affidabilità ISA ottenuto, l’esonero dal visto di conformità è graduato, in relazione al vecchio limite di 50.000 ovvero al nuovo limite pari a 70.000 euro annui.

La circolare recita testualmente che: "Va rilevato, altresì, che per i soggetti ISA sono riconosciuti tutti i benefici premiali propri di tale strumento di compliance, come elencati dal decreto ISA:

a) l’esonero dall'apposizione del visto di conformità per la compensazione di crediti per un importo non superiore a 70.000 euro annui relativamente all'imposta sul valore aggiunto e per un importo non superiore a 50.000 euro annui relativamente alle imposte dirette e all'imposta regionale sulle attività produttive;

b) l’esonero dall'apposizione del visto di conformità ovvero dalla prestazione della garanzia per i rimborsi dell'imposta sul valore aggiunto per un importo non superiore a 70.000 euro annui".Rimborso IVA 2025 e aderenti al CPB: chiarimenti ADE

Veniva domandato se per un soggetto che aderisce al concordato preventivo biennale (CPB) per il biennio 2024-2025, le agevolazioni previste ai fini IVA dall'art. 9-bis, comma 11, del decreto-legge n. 50 del 2017 possono essere riconosciute già a partire dall'anno 2024, ossia dal primo dei due anni di decorrenza del concordato?

Le Entrate con FAQ del 24 febbraio hanno specificato quanto segue.L’art. 9-bis, comma 11, del decreto-legge n. 50 del 2017 riconosce, in relazione ai diversi livelli di affidabilità fiscale conseguenti all'applicazione degli ISA, i seguenti benefici:- a) esonero dall'apposizione del visto di conformità per la compensazione dei crediti IVA per un importo non superiore a 70.000 euro;

- b) esonero dall'apposizione del visto di conformità ovvero dalla prestazione della garanzia per i rimborsi IVA per un importo non superiore a 70.000 euro annui.

L'art. 19, comma 3, del decreto legislativo n. 13 del 2024 (decreto CPB) dispone che per i periodi d'imposta oggetto del concordato preventivo biennale sono riconosciuti i benefici, compresi quelli relativi all'IVA, previsti dal citato art. 9-bis, comma 11.

Al riguardo, si ritiene che i soggetti interessati possano avvalersi di tali benefici già a partire dal primo dei due anni di decorrenza del concordato, in quanto l’adesione al CPB è effettuata nel corso di tale primo anno e, quindi, ben prima del termine di presentazione del relativo modello IVA. In buona sostanza, non si verifica in questo caso quel “gap” temporale tra presentazione della dichiarazione IVA e modelli ISA che giustifica l’applicazione differita delle predette agevolazioni ai fini IVA per chi ottiene determinati punteggi ISA. Nel caso di specie, quindi, in cui l’adesione al concordato preventivo biennale è effettuata nel 2024, il beneficio dell'esonero dall’apposizione del visto di conformità trova applicazione già con riferimento al credito IVA che emerge dalla dichiarazione IVA 2025, relativa all’anno di imposta 2024.Inoltre, si ritiene che il beneficio in parola, qualora rivolto ai soggetti che hanno aderito al CPB, possa essere inteso con il limite più elevato di 70.000 euro. -

Librerie aperte da giovani: stanziati 4 ML

Pubblicata la Legge n 13/2025 di conversione del DL Cultura, vediamo di che si tratta.

DL Cultura: apertura librerie giovani nel 2024

Il DL introduce misure volte a favorire e promuovere la cultura e la lettura e apporta molteplici novità, tra cui:

- adozione del “Piano Olivetti per la cultura”, al fine di: favorire lo sviluppo della cultura come bene comune accessibile e integrato nella vita delle comunità, nel rispetto del principio di sussidiarietà orizzontale; promuovere la rigenerazione culturale delle periferie, delle aree interne e delle aree svantaggiate; valorizzare le biblioteche quali strumenti di educazione intellettuale e civica, di socialità e di connessione sociale; promuovere la filiera dell'editoria libraria, anche attraverso il sostegno alle librerie caratterizzate da lunga tradizione, interesse storico-artistico e di prossimità; tutelare e valorizzare il patrimonio e le attività degli archivi nonché degli istituti storici e culturali, quali custodi della storia e della memoria della nazione.

- istituzione di una unità di missione per la cooperazione culturale con l’Africa e il Mediterraneo allargato che esercita funzioni di indirizzo e di coordinamento di progetti e interventi di cooperazione culturale con Stati e Organizzazioni internazionali africane, promuove il dialogo tra enti e istituzioni culturali italiani e quelli degli Stati africani e del Mediterraneo allargato e sostiene la realizzazione di progetti di rigenerazione culturale nelle aree del Mezzogiorno, coordina i programmi di ricerca e alta formazione promossi dal MIC a beneficio di tali enti e istituzioni e promuove forme di partenariato pubblico-privato per il sostegno alla valorizzazione del patrimonio culturale africano. Il responsabile opera in stretto coordinamento con la Cabina di regia del “Piano Mattei”, di cui fa parte a pieno titolo; disposizione equivalente viene stabilita per le iniziative analoghe del Ministero dell’Economia e delle Finanze.

- stanziamenti volti a:

- favorire l’apertura di nuove librerie da parte di giovani fino a 35 anni di età con 4 mln. di euro per il 2024;

- sostenere l’editoria libraria con 30 milioni di euro per il 2024 e ampliare l’offerta culturale dei quotidiani in formato cartaceo con 10 milioni di euro per il 2024;

- permettere la celebrazione del 25° anniversario della Convenzione europea del paesaggio;

- assicurare lo svolgimento delle attività istituzionali di Giunta storica nazionale, Istituto italiano per la storica antica, Istituto storico italiano per l’età moderna e contemporanea e dell’Istituto italiano di numismatica; contribuire al funzionamento della Fondazione Museo di Fotografia Contemporanea;

- incrementare il fondo per la retribuzione di posizione e di risultato spettante al personale dirigenziale di livello non generale del MIC, al fine di incentivare responsabilità connesse al sensibile incremento dei visitatori nei luoghi della cultura;

- ulteriori interventi: stabilizzazione del regime semplificatorio per la realizzazione degli spettacoli dal vivo; introduzione di una nuova categoria riferita alle opere cinematografiche non adatte ai minori di 10 anni; ridenominazione della “Scuola dei beni e delle attività culturali” in “Scuola nazionale del patrimonio culturale”; eliminazione, dal campo di applicazione dell’esecuzione forzata, dei fondi destinati alla tutela del patrimonio culturale e alla valorizzazione del patrimonio culturale e delle attività culturali.

Librerie aperte da giovani: stanziati 4 ML

In dettaglio, l'art 3 del DL Cultura contiene Misure urgenti in materia di editoria e di librerie

Al fine di favorire l'apertura di nuove librerie sul territorio nazionale da parte di giovani fino a trentacinque anni di età, nello stato di previsione del Ministero della cultura è istituito un fondo con una dotazione di 4 milioni di euro per l'anno 2024.

Inoltre, al fine di sostenere la filiera dell'editoria libraria, anche digitale, nonché le librerie caratterizzate da lunga tradizione e interesse storico-artistico e le librerie di prossimità esistenti sul territorio nazionale, nello stato di previsione del Ministero della cultura è istituito un fondo con una dotazione di 24,8 milioni di euro per l'anno 2025 e di 5,2 milioni di euro per l'anno 2026.Le risorse sono assegnate alle biblioteche statali aperte al pubblico, degli enti territoriali e dei soggetti beneficiari ai sensi della legge 17 ottobre 1996, n. 534, e della legge 28 dicembre 1995, n. 549, per l'acquisto di libri, anche in formato digitale.

Con uno o più decreti del Ministro della cultura, da adottare entro novanta giorni dalla data di entrata in vigore della legge di conversione del presente decreto, sono definite le modalità di attuazione di quanto previsto per biblioteche e librerie aperte da giovani.

Inoltre, al fine di ampliare l'offerta culturale dei quotidiani in formato cartaceo attraverso il potenziamento delle pagine dedicate a cultura, spettacolo e settore audiovisivo, in via sperimentale, è istituito, nello stato di previsione della spesa del Ministero della cultura, un fondo da ripartire con una dotazione di 10 milioni di euro per l'anno 2025. -

Transizione 5.0: spetta per le spese sostenute prima della domanda

La legge n 55 di conversione del DL Milleproroghe pubblicata in GU n 45 del 24 febbraio contiene diverse novità dell'ultima ora.

Tra queste ve ne sono per il Piano Transizione 5.0 che in sintesi viene ampliato.

Transizione 5.0 anche su spese sostenute prima della domanda

Il Decreto Milleproroghe convertito in legge contiene appunto novità per il credito di imposta del Piano Transizione 5.0.

Prima di dettagliarla, evidenziamo anche che il 21 febbraio, il MIMIT in proposito ha aggiornato le FAQ con i chiarimenti sulla misura agevolativa: leggi anche, Transizione 5.0: come fare il calcolo energetico semplificato?

Per quanto riguarda invece la norma appena entrata in vigore con Milleproroghe, si prevede che il credito d’imposta Transizione 5.0 sia riconosciuto anche se gli investimenti agevolabili sostenuti antecedentemente alla presentazione della relativa domanda di accesso, a condizione che siano effettuati a decorrere dal 1° gennaio 2024.

Prima della modifica la norma permetteva di agevolare gli investimenti iniziati dal 1° gennaio 2024 ma solo se non ancora ultimati.

Ora il contributo è riconosciuto a tutte le imprese residenti in Italia e alle stabili organizzazioni di soggetti non residenti nel medesimo territorio che effettuano investimenti dal 1° gennaio 2024 al 31 dicembre 2025.

Inoltre, restano validi gli scaglioni di investimento ai quali applicare l’aliquota per determinare il credito d’imposta ammissibile, come rideterminati dalla Legge di Bilancio 2025 e in particolare dall’articolo 1, commi 427-429:

• 35% del costo, per la quota di investimenti fino a 10 milioni di euro,

• 5% del costo, per la quota di investimenti oltre i 10 milioni di euro e fino al limite massimo di costi ammissibili pari a 50 milioni di euro,

per anno per impresa beneficiaria.

Ricordiamo infine che che nell’ambito del piano “Transizione 5.0” la concessione de del contributo, sotto forma di credito d’imposta, è prevista per tutte le imprese residenti nel territorio dello Stato che negli anni 2024 e 2025 effettuano nuovi investimenti in strutture produttive ubicate nel territorio dello Stato, nell’ambito di progetti di innovazione che conseguono una riduzione dei consumi energetici alle condizioni, nelle misure ed entro i limiti di spesa stabiliti dalle norme istitutive.

Il credito d'imposta è utilizzabile esclusivamente in compensazione, entro la data del 31 dicembre 2025.

L'ammontare non ancora utilizzato alla predetta data è riportato in avanti ed è utilizzabile in cinque quote annuali di pari importo.

-

Ristrutturazioni condominiali: chiarimenti per amministratori e condomini minimi

Il 21 febbraio l'Agenzia delle Entratre ha pubblicato una serie di FAQ con chiarimenti per le ristrutturazioni edilizie su parti comuni condominiali.

Vediamo alcuni chiarimenti per la comunicazione degli amministratori e per i condomini minimi.

Ristrutturazioni condominiali: la comunicazione degli amministratori

Tra le FAQ a cui l'ADE ha replicato ve ne sono alcune specifiche in risposta a dubbi sulla comunicazione che l'amministratore deve inviare per le spese sostenute dal condominio con riferimento agli interventi di recupero del patrimonio edilizio e di riqualificazione energetica effettuati sulle parti comuni di edifici residenziali, nonché con riferimento all'acquisto di mobili e di grandi elettrodomestici finalizzati all'arredo delle parti comuni dell'immobile oggetto di ristrutturazione.

Veniva domandato se esistano limiti o condizioni esimenti per le comunicazioni da parte degli amministratori di condominio.

L'ade ha specificato che ai fini dell'elaborazione della dichiarazione dei redditi precompilata, l'articolo 2 Decreto Ministro Economia e Finanze 1/12/2016 ha previsto l'obbligo di trasmissione all'Agenzia delle entrate, da parte degli amministratori di condominio, delle spese sostenute dal condominio con indicazione delle quote di spesa imputate ai singoli condòmini con le modalità previste con Provvedimento dell'Agenzia delle Entrate.

Si chiarisce che non sono previste soglie minime per la trasmissione del dato né è prevista la possibilità per il singolo condòmino di esercitare opposizione all'inserimento dei dati nella dichiarazione precompilata.

In via eccezionale, con il provvedimento ADE del 21 febbraio n 53174/2024 è stato previsto l’esonero dall’invio della comunicazione dei dati nel caso in cui, con riferimento alle spese sostenute nell’anno precedente, per tutti gli interventi effettuati sulle parti comuni tutti i condòmini abbiano optato, in luogo dell’utilizzo diretto della detrazione, per la cessione del credito o per lo sconto sul corrispettivo dovuto.

Ristrutturazioni condominiali nei condomini minimi

Relativamente ai “condomini minimi” si domandava se questo tipo di condominio, che può arrivare massimo fino a otto condòmini, ha nominato un amministratore, quest'ultimo è tenuto a comunicare all'Agenzia i dati degli interventi di ristrutturazione e di risparmio energetico effettuati sulle parti comuni condominiali entro il 16 marzo dell'anno successivo.

Le Entrate chiariscono che in assenza di tale nomina i condòmini non sono tenuti alla trasmissione all'anagrafe tributaria dei dati della ristrutturazione e del risparmio energetico effettuati sulle parti comuni dell'edificio.

Come va compilato il campo “Progressivo condominio minimo”?

Relativamente invece ai condomini minimi privi di codice fiscale l’Agenzia precisa che il campo "Progressivo condominio minimo" è un campo numerico necessario per distinguere i condomìni minimi privi di codice fiscale, nel caso particolare in cui il medesimo condomino effettui comunicazioni relative a più condomìni minimi (privi di codice fiscale).

Nel caso, ad esempio, in cui un condomino incaricato debba inviare i dati relativi a due distinti condomìni minimi privi di codice fiscale, è necessario predisporre due comunicazioni indicando nei rispettivi campi "Progressivo" il valore "1" e "2".

Il campo "Progressivo" va valorizzato (con il valore 1) anche nel caso in cui il condomino incaricato debba comunicare i dati relativi a un unico condominio minimo privo di codice fiscale.

- Senza categoria

Saldo IMU 2024: possibile conguaglio entro il 28 febbraio

Il Decreto Milleproroghe Dl n 202/2024 è stato approvato dal Camere e Senato ed è atteso in Gazzetta Ufficiale.

Tra le novità, vi è la proroga dei termini di pubblicazione relativi alle delibere di approvazione delle aliquote e dei regolamenti IMU per l’anno 2024, in deroga ai termini ordinari di cui all’art. 1 commi 762 e 767 della L. 160/2019.

Questo comporta che potranno essere dovuti, per i contribuenti dei Comuni ritardatari, il pagamento di un conguaglio per l'IMU 2024 da corrispondere entro il 28 febbraio.

Chi avesse pagato in più potrà ovviamente richiedere un rimborso.

Saldo IMU 2024: conguaglio per delibere tardive entro il 28 febbraio

Si evidenzia fin da subito che la norma contenuta nel Milleproroghe è una riproposizione di quanto previsto l'anno scorso a seguito della sanatoria per le delibere comunali tardive introdotta in un comma delle Legge di Bilancio 2024.

In proposito leggi: Conguaglio IMU 2024: in cassa entro il 29.02, chi lo paga?

Tale disposizione, privista dai commi 72 e 73 dell'art 1 della Legge n 213/2023 o Legge di bilancio 2024, sanava la posizione dei Comuni ritardatari, rispetto all'approvazione delle delibere per l'imposta municipare propria.

Ora con il comma 2-bis dell’art. 1 del DL 202/2024, sono considerate tempestive, e dunque efficaci per calcolare l’IMU

- dovuta per l’anno 2024, le delibere regolamentari e di approvazione delle aliquote IMU che al contempo risultano:

- inserite nell’apposita sezione del Portale del federalismo fiscale entro il 30 novembre 2024 invece del 14 ottobre,

- pubblicate sul sito internet del Dipartimento delle Finanze del Ministero dell’Economia e delle Finanze entro il 7 febbraio 2025 invece del 28 ottobre 2024

I contribuenti possono consultare l'elenco delle delibere dal sito del MEF.

Con questa norma introducenda, si possono verificare come l'anno scorso, due casistiche:

- l’importo versato dai contribuenti entro il 16 dicembre 2024, data di scadenza del saldo IMU, risulti maggiore o minore rispetto al tributo locale dovuto applicando i regolamenti e le aliquote recate dalle delibere cosi come riammesse o prorogate.

Qualora per effetto di ciò dovesse risultare una maggiore IMU per il 2024 la differenza andrà corrisposta entro il 28 febbraio 2025, senza sanzioni e interessi, qualora venga saltata tale data, sarà ancora possibile effettuare il pagamento con anche sanzioni e interessi.

Il conguaglio straordinario può essere effettuato, in alternativa, mediante modello F24, bollettino postale o, laddove predisposta, la piattaforma PagoPA.

Se con l’applicazione dei regolamenti e delle aliquote recate dalle delibere prorogate, l’importo dovuto a titolo di IMU 2024 risultasse inferiore a quanto già pagato, il rimborso del tributo locale versato in eccedenza spetta secondo le regole ordinarie e in particolare, ai sensi dell’art. 1 comma 164 della L. 296/2006 “Il rimborso delle somme versate e non dovute deve essere richiesto dal contribuente entro il termine di cinque anni dal giorno del versamento, ovvero da quello in cui è stato accertato il diritto alla restituzione”.

- dovuta per l’anno 2024, le delibere regolamentari e di approvazione delle aliquote IMU che al contempo risultano:

-

Processo tributario: i messaggi whatsapp sono prove

Secondo la Sentenza nn 1254 del 18 gennaio 2025 della Cassazione i messaggi di WhatsApp nel processo tributario hanno una valenza probatoria.

Vediamo il caso di specie e la pronuncia della Suprema corte.

Processo tributario: i messaggi whats app sono prove

La Corte di Cassazione con la sentenza n 1254/2025 ha stabilito che i messaggi WhatsApp e gli sms conservati nella memoria di un telefono cellulare possono essere utilizzati come prova documentale nel processo civile, salvo contestazione di autenticità.

Anche se la giurisprudenza passata aveva dato esito opposto, ora la Cassazione evidenzia che la messaggistica istantanea ha valore di piena prova dei fatti e delle cose rappresentate, se colui contro il quale sono prodotte non ne disconosca la conformità ai fatti o alle cose.

L’assunzione della prova dipende essenzialmente da due elementi:

- l’autenticità della provenienza, ovvero che il messaggio deve provenire da un dispositivo identificabile e la trasmissione e la conservazione non ne abbiano alterato il contenuto;

- l’affidabilità e integrità del contenuto e quindi la prova deve essere supportata da strumenti tecnici che dimostrino che il contenuto non è alterato.

La controparte non ne deve contestare l’autenticità.

E' comunque fondamentale, un certo rigore nella valutazione dell’attendibilità, poiché si tratta di prove che coinvolgono la riservatezza dei soggetti coinvolti.

Secondo la Suprema corte,i messaggi WhatsApp rientrano nella categoria delle riproduzioni informatiche e delle rappresentazioni meccaniche disciplinate dall'art 2712 c.c.

Di rilievo appare anche che la Corte ha precisato che i messaggi possono essere acquisiti nel processo anche mediante la mera riproduzione fotografica, quali ad esempio gli screenshot estratti da una chat.

Infine, la Cassazione ha chiarito che,benchè i messaggi WhatsApp non possano essere equiparati a una scrittura privata firmata ai sensi dell'art 2702 c.c., costituiscono comunque una prova documentale pienamente utilizzabile, salvo che la parte contro cui vengono prodotti non ne contesti espressamente l'autenticità.

-

Risultati fiscali 2024: pubblicati i dati ufficiali

Agenzie delle Entrate e Agenzia della Riscossione hanno pubblicato le slide contenute nel Documento Risultati 2024.

Il Rapporto di fine anno con i dati ufficiali mostra, tra gli altri, che l'attività di contrasto all’evasione, ha consentito un recupero di oltre 26 miliari di euro.

A ciò si aggiungono oltre 7 miliardi di recuperi non erariali che sono stati conseguiti da Agenzia delle entrate-Riscossione per conto di altri Enti.

Vediamo alcune slide nel dettaglio.

Lotta all’evasione 2024: i dati delle Entrate

Dalla lotta all’evasione arrivano complessivamente 33,4 miliardi di euro che si attestano ad un + 8% rispetto al passato.

In questi numeri rientrano anche introiti derivanti dalle lettere di compliance da cui sono stati incassati 4,5 miliardi di euro e versamenti spontanei pari a 587 miliardi.

Se si legge la serie storica dei dati dal 2019, eccezione Covid a parte, la crescita dei pagamenti spontanei è costante.

Il nuovo Direttore ADE Vincenzo Carbone durante la presentazione dei risultati ha specificato: "Un dato più che positivo che testimonia come l’agenzia delle Entrate e quella della Riscossione stiano proseguendo quel percorso imboccato già da qualche anno per apparire sempre più affidabili agli occhi di cittadini e imprese".

Secondo Carbone relativamente ai dati dei controlli: "al momento è solo un segnale importante da cogliere senz’altro che indica come la direzione imboccata sia quella giusta per controlli sempre più ex ante e non più a posteriori".

Il Direttore Carbone ha anche aggiunto, relativamente alle lettere di compliance che: "si tratta di un risultato importante dietro il quale c’è un’attività di analisi dei dati particolarmente impegnativa e sempre più puntuale come testimoniano i dati sui falsi positivi sempre più in numero residuale rispetto al dato complessivo".

Accertamento: i dati su frodi su Iva e bonus casa

Dal rapporto delle Entrate si evince anche che tra i circa 6 miliari di euro recuperati con controlli preventivi e attività di analisi dei rischi dell'Agenzia vi sarebbero:

- crediti di imposta fittizi, bloccati negli F24,

- bonus edilizi considerati a rischio, bloccati sul nascere

- frodi Iva, sotto forma di rimborsi chiesti e puntualmente negati.

In particolare, le linee di azione delle Entrate sono state sostanzialmente due:

- analisi sulle cessioni di crediti collegati a lavori edili, per individuare quegli importi che non corrispondevano all’effettiva realizzazione di un’opera. In tal senso sono stati eseguiti sequestri, in sinergia con la Guardia di finanza, di crediti fittizi per circa mezzo miliardo di euro.

- analisi automatizzata, legata a fattori di rischio standard che fanno emergere le comunicazioni di cessione dei crediti più problematiche. Tale meccanismo introdotto nel 2021 dal decreto antifrodi è volto a rigettare le comunicazioni irregolari. A tal proposito gli scarti sono stati pari a 1,9 miliardi di euro nel 2024.

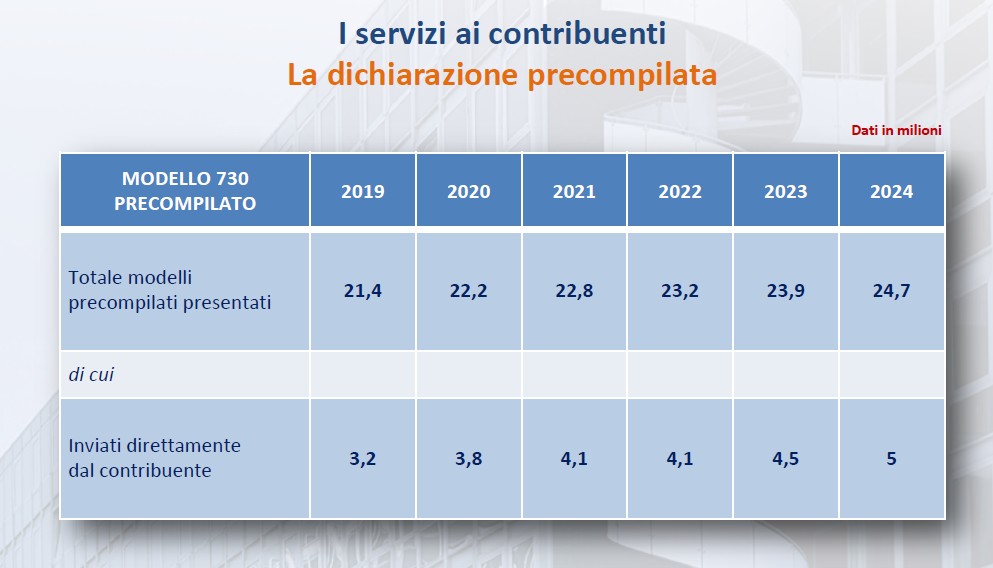

Precompilata: i dati ufficiali 2024

Relativamente alla Dichiarazione dei redditi il 730 precompilato (fai da te) ammonta a 5 milioni

In particolare, nel 2024 sono stati 5 milioni i modelli 730 inviati dai cittadini, il dato più alto dal 2015.

Occorre evidenziare che su circa 25 milioni di dichiarazioni precompilate, una su cinque è stata trasmessa con il fai-da-te da dipendenti e pensionati.

Al debutto della precompilata risalente a dieci anni fa ci si era fermati a un modello su 14.

Viene specificato che dietro i dati conseguiti, si possono rilevare alcune tendenze ricorrenti di questi anni:

- l’area del modello 730 si amplia rubando spazio al modello Redditi;

- l’invio fai-da-te cresce di pari passo con la quota di contribuenti che non modificano i dati precaricati;

- l’invio diretto è stato senz'altro favorito dalle semplificazioni introdotte con la riforma fiscale: compilazione “assistita” e poi compilazione “semplificata” che ha esordito l’anno scorso.

Occorre evidenziare che l complessità delle regole fiscali impedirà all’invio fai-da-te di diventare prevalente.

Ma, come osservato da più parti, la precompilata resta un utile strumento di lavoro anche per Caf e intermediari.

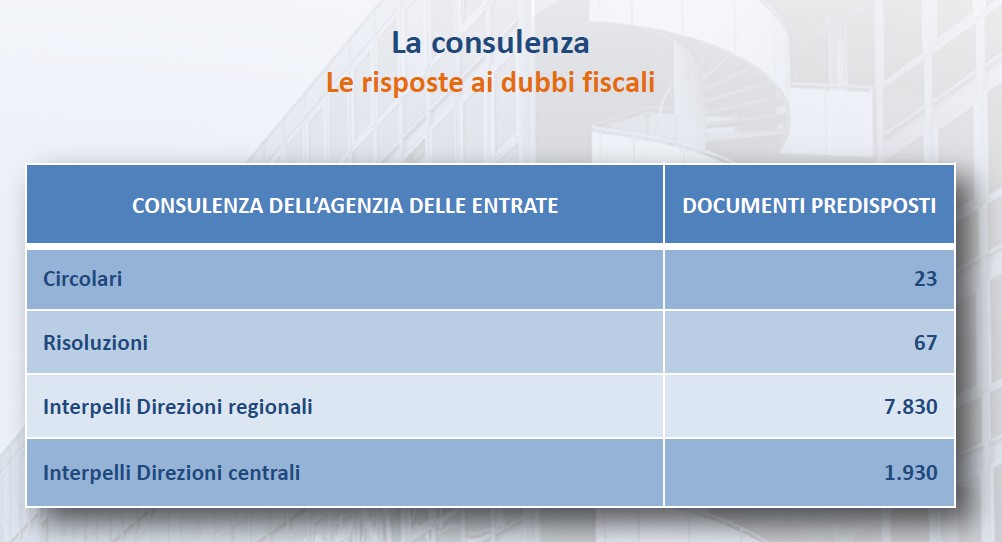

Interpelli: dati ufficiali 2024

Il Direttore ADE Vincenzo Carbone ha annunciato una novità in tema di interpelli: si sta lavorando a un coordinamento per evitare risposte incoerenti da parte delle diverse direzioni regionali.

Come si evince anche dalla slide del Rapporto diffuso il 18 febbraio, nel 2024 sono state predisposte 9.760 risposte a interpelli, di cui 1.930 a livello centrale e 7.830 su base regionale.

Si è quindi in presenza di un leggero calo dal 2023 ma consistente rispsetto al 2021, con io boom da superbonus e con la coda degli aiuti Covid.

.

.