-

Assegno incollocabilità INAIL: importo 2025 e modalità di richiesta

L'assegno di incollocabilità INAIL 2025 è pari a 308,23 euro. Lo ha stabilito il decreto del ministero del lavoro n. 52 2025, pubblicato il 13 maggio (v. sotto le istruzioni INAIL)

Giova ricordare che si tratta di una prestazione economica, erogata dall'INAIL cui hanno diritto :

- invalidi per infortunio o

- invalidi per malattia professionale

che siano titolari della rendita INAIL e che si trovino nell’impossibilità di fruire del collocamento obbligatorio al lavoro riservato alle persone con disabilità.

Assegno di incollocabilità: i requisiti

I requisiti specifici per ottenere l’assegno sono i seguenti:

- età non superiore ai 65 anni

- grado di inabilità non inferiore al 34%, riconosciuto dall'Inail secondo le tabelle allegate al Testo Unico (d.p.r. 1124/1965) per infortuni sul lavoro verificatesi o malattie professionali denunciate fino al 31 dicembre 2006

- grado di menomazione dell'integrità psicofisica/danno biologico superiore al 20%, riconosciuto secondo le tabelle di cui al d.m. 12 luglio 2000 per gli infortuni verificatisi e per le malattie professionali denunciate a decorrere dal 1° gennaio 2007.

L’importo dell’assegno viene pagato mensilmente insieme alla rendita INAIL e viene rivalutato annualmente, sulla base della variazione ISTAT dei prezzi al consumo.

Assegno incollocabilità: come fare domanda

Per avere diritto all’assegno, il lavoratore deve fare domanda alla sede Inail d’appartenenza tramite posta ordinaria o Pec. Pu anche farsi assistere da un patronato.

La domanda deve comprendere, oltre ai dati anagrafici, la descrizione dell’invalidità (lavorativa ed extralavorativa, se esistente) e la fotocopia del documento di identità.

In caso di invalidità extralavorativa, dovrà essere presentata la relativa certificazione. e posta ordinaria Pec (posta elettronica certificata). Il lavoratore può farsi assistere da un patronato.

L’assegno può essere riconosciuto anche su espresso parere del medico Inail al momento dell’accertamento del danno permanente.

Assegno incollocabilità importo 2023

Il Ministero del lavoro, con decreto del 31 maggio 2023 , vista la relazione INAIL e in accordo con il ministero dell'Economia ha rideterminato l'importo dell'assegno di incollocabilità con decorrenza dal 1° luglio 2023, nella misura di euro 290,11, sulla base della variazione, registrata dall’Istat, dell’indice dei prezzi al consumo intervenuta tra il 2021 e il 2022, pari all’8,1%.

INAIL ha fornito le istruzioni con la circolare n. 34 del 26 luglio 2023.

Assegno incollocabilità 2024

Con decreto del Ministero del lavoro del 26 giugno 2024 , pubblicato il 23 luglio nella sezione pubblicità legale del sito istituzionale, l’importo mensile dell’assegno di incollocabilità è stato rivalutato sulla base della variazione ISTAT, pari al pari a 5,4 %, con decorrenza 1° luglio 2024, nella misura di € 305,78.

La circolare INAIL n. 20 in materia è stata pubblicata il 26 luglio 2024.

Assegno Incollocabilità 2025

Con decreto del Ministero del lavoro n 52 del 18 aprile 2025, pubblicato il 13 maggio nella sezione pubblicità legale del sito istituzionale, l’importo mensile dell’assegno di incollocabilità a seguito della variazione dell’indice dei prezzi al consumo tra il 2023 ed il 2024, registrata dall’ISTAT e risultata pari a 0,8 %, è determinato nella misura di 308,23 Euro.

In data 20 maggio l'Istituto ha chiarito con la circolare 31 2025 che alle operazioni di conguaglio provvederà direttamente la Direzione centrale per l’organizzazione digitale con il pagamento del rateo di agosto 2025.

Allegati: -

Borse di studio Inarcassa: contributi per la formazione specialistica

Inarcassa, l’ente previdenziale degli Ingegneri e Architetti liberi professionisti, ha pubblicato il bando per l’assegnazione di borse di studio relative all’anno accademico 2023/2024, destinate a chi ha frequentato corsi universitari specialistici, post-lauream, dottorati di ricerca o master universitari.

L'iniziativa si inserisce nel quadro degli interventi a sostegno dello sviluppo professionale e dell’aggiornamento continuo, previsti dallo Statuto e dal Regolamento Generale Assistenza dell’ente, recentemente aggiornato.

L’obiettivo delle borse di studio è rimborsare, fino a un tetto massimo prefissato, le spese sostenute per la formazione superiore presso istituzioni accreditate dal Ministero dell’Università e della Ricerca (MUR), comprese quelle all’estero. Il bando rappresenta un’opportunità concreta per i giovani professionisti che desiderano rafforzare le proprie competenze con percorsi formativi di alto livello, compatibilmente con requisiti economici e previdenziali ben definiti. Ecco i dettagli

Requisiti di accesso e modalità di presentazione della domanda

Per accedere ai contributi o, i candidati devono essere Ingegneri o Architetti iscritti a Inarcassa oppure in possesso dei requisiti per l’iscrizione (con relativa procedura in corso). È inoltre richiesto che non abbiano superato il 35° anno di età nell’anno 2025, quindi nati dal 1990 in poi.

Altri requisiti fondamentali sono:

- aver frequentato nell’a.a. 2023/2024 uno dei corsi previsti dal bando (laurea specialistica, post-lauream, master o dottorato);

- essere in possesso di un’attestazione ISEE 2025 non superiore a 36.600 euro;

- non aver beneficiato, per lo stesso corso, di altri contributi o borse di studio da parte di enti pubblici o privati;

- essere in regola con gli obblighi dichiarativi e contributivi verso Inarcassa alla data di scadenza del bando (eventuali irregolarità devono essere sanate entro tale termine).

La domanda di partecipazione deve essere inviata via PEC all’indirizzo [email protected] utilizzando esclusivamente il modulo disponibile sul sito dell’ente.

La documentazione da allegare comprende: attestazione o certificato di frequenza del corso (o titolo conseguito), ricevute delle spese sostenute, certificazione ISEE 2025 e copia del documento d’identità.

Le domande possono essere presentate dal 15 maggio 2025 fino al 31 luglio 2025, pena l’inammissibilità.

SCARICA QUI IL TESTO DEL BANDO

Importo e criteri di assegnazione della borsa inarcassa

ll contributo economico previsto dalla borsa di studio può arrivare fino a 6.000 euro, a copertura delle spese sostenute e debitamente documentate per un solo corso tra quelli elencati nel bando. Il rimborso tiene conto della quota effettivamente pagata per la partecipazione al percorso formativo.

L’assegnazione delle borse avverrà sulla base di una graduatoria elaborata tenendo conto del valore ISEE: verrà data precedenza agli ISEE più bassi.

In caso di parità, sarà favorito il professionista più giovane e, a seguire, quello con maggiore anzianità di iscrizione a Inarcassa.

Se rimarranno risorse inutilizzate in una delle categorie previste dal bando, Inarcassa potrà ridistribuirle in misura proporzionale tra gli altri aventi diritto, nel rispetto del budget complessivo deliberato per l’anno 2025.

I beneficiari saranno pubblicati in un apposito elenco sul sito Inarcassa, identificati con un codice pratica e non con il nominativo.

Va infine ricordato che la presentazione della domanda implica l’autorizzazione a eventuali verifiche documentali: in caso di dichiarazioni false o irregolarità, il beneficio verrà revocato e l’importo già erogato dovrà essere restituito.

-

Taglio cuneo fiscale 2025: chiarimenti Agenzia

La legge di bilancio 2025 è stata pubblicata in Gazzetta Ufficiale il 31 dicembre 2025.

Per il sostegno al potere d’acquisto dei lavoratori delle classi medie e basse , la manovra 2025 riconferma i tagli al cuneo fiscale dello scorso anno per i lavoratori dipendenti, ampliando la platea dei beneficiari fino ai 40mila euro di reddito invece che 35mila e li rende strutturali, quindi senza scadenza .

Viene modificata la modalità , che interviene sull'aspetto fiscale e non piu contributivo.

Da notare quindi che i risparmi in busta paga rispetto alla legislazione ordinaria (prima del taglio dei contributi dal Governo Draghi riguardano i soggetti con reddito da 35mila a 40 mila euro, platea raggiunta solo quest'anno dalle nuove detrazioni.

Per i redditi inferiori cambiano le procedure ma i saldi di spesa per lo Stato e i vantaggi in busta paga per i contribuenti resteranno piu o meno gli stessi dello scorso anno.

Taglio cuneo fiscale e contributivo 2025

Il testo della legge di bilancio dal 2025 conferma le aliquote fiscali e gli scaglioni di reddito 2025 come per il 2024, fissi su tre fasce:

- 23% fino a 28mila euro,

- 35% tra 28mila e> 50mila euro, e

- 43% oltre i 50mila euro.

Cambia invece l'agevolazione cd Taglio del cuneo: non ci sarà più il taglio al cuneo contributivo del 6/7 % per i redditi fino a 35mila euro , bensì una combinazione di indennità esente da tasse (sulla falsariga del bonus Renzi) per chi ha redditi fino a 20mila euro e, per chi guadagna di più, ci sarà un sistema di detrazione fiscale decrescente:

- per i redditi fino a 20mila euro ci sarà un’indennità esente, che va dal 7,1% per chi guadagna fino a 8.500 euro, al 4,8% per chi guadagna fino a 20mila euro.

- Per chi guadagna tra 20mila e 32mila euro, ci sarà una detrazione fissa di 1.000 euro,

- oltre i 32mila euro la detrazione diminuisce gradualmente fino ad azzerarsi a 40mila euro.

Da evidenziare anche :

- l'estensione della No Tax Area: fino a €8.500 per i redditi da lavoro dipendente, parificata a quella per i pensionati.

- Conguagli: Eventuali benefici non spettanti saranno recuperati in dieci rate mensili se l’importo da recuperare supera i €60.

- Compensazione del sostituto d'imposta: I sostituti di imposta maturano un credito che può essere compensato in F24 per i lavoratori con redditi fino a €20.000.

- Esenzioni reddituali: Il calcolo del reddito complessivo tiene conto della quota esente per i lavoratori rientrati in Italia e non considera il reddito della prima casa e sue pertinenze.

Taglio cuneo fiscale 2025. costo e beneficiari

Come detto il nuovo sistema di agevolazioni con l'approvazione definitiva della legge di bilancio diventa strutturale dal 2025, cioè diventa definitivo e non piu temporaneo come le misure precedenti in materia

Queste modifiche hanno un costo di quasi 13miliardi di minori entrate fiscali per lo Stato e porteranno vantaggi in busta paga paragonabili a quelli del 2024, ma con alcune differenze.

Rilevante anche il fatto che ne beneficeranno circa un milione e 300mila lavoratori in piu, grazie all'innalzamento della soglia massima di reddito agevolato che arriva a 40mila euro .

Tabella taglio cuneo fiscale: esempi di risparmio in busta paga

Reddito Annuo Complessivo Intervento valore percentuale dell' indennità Vantaggi Economici Fino a €20.000 Indennità basata sul reddito di lavoro dipendente – Fino a €8.500: 7,1%

– Da €8.501 a €15.000: 5,3%

– Da €15.001: 4,8%Fino a €1.000 l’anno €20.001 – €32.000 Detrazione fissa Detrazione pari a €1.000 per l’intero anno, proporzionata al periodo di lavoro Circa €1.000 l’anno €32.001 – €40.000 Detrazione decrescente Detrazione diminuisce progressivamente fino ad azzerarsi a €40.000 Vantaggio inferiore a €1.000 €36.000 – €44.000 Beneficio in continuità Vantaggi meno significativi rispetto alle fasce inferiori Vantaggi variabili fino a €1.000 Compensazione trattamento integrativo dipendenti

Con la risoluzione 9 del 31 gennaio 2025 l'Agenzia ha istituito i codici tributo per la compensazione in F24 delle somme versate ai dipendenti in attuazione della nuova misura.

Si tratta in particolare di:

- Per il modello F24:

• “1704” denominato “Credito maturato dai sostituti d’imposta per l’erogazione ai lavoratori dipendenti della somma di cui all’articolo 1, comma 4, della legge 30 dicembre 2024, n. 207”.

- Per il modello F24 “Enti pubblici” (F24 EP):

• “175E” denominato “Credito maturato dai sostituti d’imposta per l’erogazione ai lavoratori dipendenti della somma di cui all’articolo 1, comma 4, della legge 30 dicembre 2024, n. 207”.

Taglio cuneo 2025 i chiarimenti dell’Agenzia

Come detto, per poter beneficiare delle nuove misure, trattamento integrativo e ulteriore detrazione, il reddito complessivo del lavoratore deve essere rispettivamente inferiore a 20.000 euro e 40.000 euro.

Questo reddito viene calcolato secondo il comma 9 dell’articolo 1 della legge di Bilancio e segue le stesse regole già previste per le detrazioni, inclusa la quota esente da imposte dei redditi dei lavoratori impatriati e dei “cervelli in rientro”. Ma ATTENZIONE , la circolare 4/ 2025 del 16 maggio dell'Agenzia specifica che la percentuale per calcolare la somma spettante si applica solo al reddito imponibile, esclusa la quota esente.

Per calcolare correttamente la percentuale di beneficio, il reddito da lavoro dipendente deve essere "rapportato all’anno", cioè normalizzato su base annua.

L’Agenzia chiarisce questo con un esempio: un reddito di 2000 euro percepito per un periodo di 62 giorni va proiettato su 365 giorni per stabilire la soglia e l’aliquota applicabile, e solo dopo si applica la percentuale sul reddito effettivamente percepito (2.000/62*365= 11.744,19 euro quindi aliquota 5,3 e somma spettante (2.000 euro * 5,3% = 106 euro)

Il sostituto d’imposta deve riconoscere in busta paga la misura spettante, stimando mensilmente il reddito, anche includendo quanto percepito da altri datori di lavoro, se comunicato dal dipendente.

Si precisa inoltre che, nei casi di più rapporti part-time, la misura spetta a un solo sostituto, da individuare dal lavoratore.

In caso di errore o rettifica tra le due misure (comma 4 e comma 6), l’eventuale importo da recuperare, se superiore a 60 euro, sarà trattenuto in 10 rate.

Infine, le misure possono essere fruite o restituite tramite la dichiarazione dei redditi.

-

Bonus affitto neoassunti 2025: i chiarimenti dell’Agenzia

La legge di Bilancio 2025 (art. 1, commi 386-389 della legge 207/2024) ha introdotto un nuovo bonus fiscale per favorire la mobilità dei lavoratori.

Si prevede in particolare che siano:

- escluse dal reddito fino a 5.000 euro annui

- per due anni

- ,le somme erogate o rimborsate dai datori di lavoro

- per l’affitto e la manutenzione degli immobili locati dai dipendenti assunti a tempo indeterminato nel 2025.

Si tratta in sostanza di una particolare forma di fringe benefit con specifiche condizioni di accesso, che si affianca alla doppia soglia ancora in vigore quest'anno di

- 1000 euro per tutti i dipendenti senza figli e

- 2000 euro per quelli con figli a carico.la cumulabilità.

In data 16 maggio l'agenzia delle Entrate ha pubblicato una circolare di chiarimenti (4/2025) sul trattamento IRPEF per i dipendenti che fornisce alcune specificazioni importanti sulla norma.

Bonus affitto neoassunti: le condizioni per accedere

Per accedere al beneficio, il lavoratore deve aver trasferito la residenza nel Comune di lavoro, distante almeno 100 km da quello precedente, e non aver superato un reddito da lavoro dipendente di 35.000 euro nel 2024.

L’agevolazione è di natura esclusivamente fiscale e non ha effetti contributivi.

ATTENZIONE Il bonus è concesso a discrezione del datore di lavoro, senza l’obbligo di erogarlo alla generalità dei dipendenti.

Per ottenere il beneficio, il lavoratore deve rilasciare una dichiarazione attestante la residenza nei sei mesi precedenti l’assunzione e il rispetto del limite di reddito.

Il beneficio non si applica ai contratti a tempo determinato né alle trasformazioni di contratto da tempo determinato a tempo indeterminato, salvo eventuali chiarimenti dell’Agenzia delle Entrate.

Le somme erogate dai datori di lavoro per il canone di locazione e la manutenzione degli immobili incidono sul calcolo dell’ISEE ai fini dell’accesso alle prestazioni previdenziali e assistenziali, ma restano escluse eventuali spese aggiuntive relative al trasferimento, come il trasloco.

Come detto il bonus può essere cumulato con gli altri fringe benefit esenti fino a 1.000 euro (2.000 euro per chi ha figli a carico), e consente quindi ai lavoratori di ricevere fino a 10.000 euro in due anni per l’affitto, in aggiunta ai valori esenti per il pagamento di utenze domestiche che rientrano nella soglia dei fringe benefit "ordinari" previsti per tutti i lavoratori dipendenti.

Bonus locazione neoassunti per trasferimento: le precisazioni dell’Agenzia

Nella circolare 4 l'Agenzia specifica che:

- il beneficio è riservato ai lavoratori assunti con contratto a tempo indeterminato stipulato tra il 1° gennaio e il 31 dicembre 2025 e che

- Il reddito di lavoro dipendente del lavoratore, nell’anno precedente all’assunzione (quindi il 2024), non deve superare i 35.000 euro.

Ai fini della verifica del limite reddituale:

- si applica il principio di cassa allargato (art. 51, c. 1 TUIR): si considerano i compensi percepiti entro il 12 gennaio dell’anno successivo;

- si considerano solo i redditi assoggettati a tassazione ordinaria, escludendo quelli soggetti a tassazione separata (come TFR, arretrati, ecc.).

I rimborsi o le somme erogate sono validi solo se riferiti a spese sostenute a partire dalla data di assunzione.

Le agevolazioni non spettano retroattivamente per spese anteriori.

Il contratto di locazione può essere di qualsiasi tipo (anche transitorio), purché riferito all’immobile nel Comune sede di lavoro.

Bonus locazione per trasferimento: l’oggetto dell’agevolazione

Sono agevolabili esclusivamente:

- i canoni di locazione (pagati e risultanti da contratto registrato),

- le spese di manutenzione sostenute per l’immobile locato nel Comune sede di lavoro.

Il lavoratore deve trasferire la residenza nel Comune della sede di lavoro.

Condizione territoriale: il nuovo Comune deve distare più di 100 km dal Comune di precedente residenza.

Precisazione importante: la distanza va calcolata sulla via più breve, indipendentemente dal mezzo (stradale o ferroviario); è sufficiente che almeno una tra le vie di comunicazione esistenti (es. autostrada, ferrovia, strada statale) superi i 100 km.

Documentazione necessaria e tempi del trasferimento

.Il datore di lavoro per applicare il bonus deve essere in possesso di:

- Contratto di locazione registrato,

- Fatture o ricevute delle spese di manutenzione,

- Autocertificazione del lavoratore, redatta ai sensi dell’art. 46 del DPR 445/2000, che attesti il luogo di residenza nei 6 mesi precedenti all’assunzione (va allegata la copia di un documento d'identità).

Il trasferimento di residenza nel Comune sede di lavoro deve avvenire:

- entro la data del conguaglio fiscale dell’anno in cui sono erogate le somme,

- oppure, se il rapporto si conclude prima, entro la data di cessazione del contratto di lavoro.

Bonus affitto neoassunti: durata , limiti economici e compatibilità

Come detto l’esenzione fiscale vale per due anni decorrenti dalla data di assunzione.

L'importo massimo esente è pari a 5.000 euro per ciascuna annualità (non cumulabile).

L’Agenzia chiarisce anche che:

- il periodo di riferimento è mobile, calcolato dal giorno di assunzione (es. assunzione il 1° ottobre 2025 → beneficio valido fino al 30 settembre 2027);

- il tetto di 5.000 euro è una franchigia: se il datore eroga 6.500 euro in un anno, i 1.500 euro eccedenti sono imponibili come reddito di lavoro.

Effetti su altri strumenti fiscali e previdenziali

Le somme:

- non concorrono alla formazione del reddito (entro il limite di 5.000 euro),

- rilevano ai fini contributivi (quindi soggette a contributi previdenziali),

- sono computate nell’ISEE e incidono sull’accesso a prestazioni assistenziali e previdenziali.

ATTENZIONE :

- se il canone o le spese sono interamente rimborsati, non spettano le detrazioni ex art. 16 TUIR (detrazioni per affitto abitazione principale), né quelle per interventi edilizi o ecobonus;

- se parte della spesa rimane a carico del lavoratore, le detrazioni spettano sulla quota residua, purché sussistano gli altri requisiti.

-

Allarme INPS su truffe online: il vademecum per difendersi

l’INPS ha diffuso ieri un nuovo comunicato ufficiale per avvisare utenti e contribuenti dei crescenti tentativi di truffa online che, anche in questi giorni, stanno circolando con modalità sempre più sofisticate. L’Istituto segnala in particolare l’invio massivo di email e messaggi SMS fraudolenti, apparentemente provenienti dai servizi ufficiali INPS ma che in realtà mirano a sottrarre dati personali e bancari sfruttando falsi loghi e linguaggi ingannevolmente istituzionali.

A sostegno di questa azione di sensibilizzazione, l’INPS richiama anche il vademecum informativo già pubblicato nel 2020, che rimane uno strumento valido e attuale per aiutare cittadini, lavoratori, pensionati e consulenti a riconoscere i principali tentativi di frode: phishing via email, SMS truffaldini, falsi operatori telefonici, app pericolose e perfino visite a domicilio da parte di sedicenti funzionari.

L’obiettivo dell’Istituto è duplice: rafforzare la sicurezza digitale degli utenti e promuovere una cultura di attenzione e prevenzione verso le comunicazioni non certificate o sospette.

Truffe online i canali preferiti

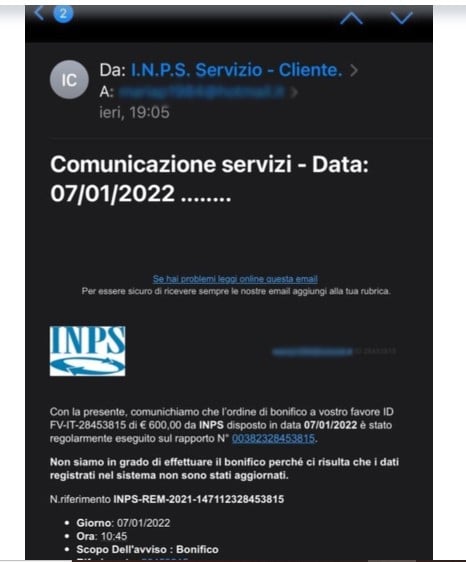

Tra le modalità più comuni truffa figura il phishing, ovvero l’invio di email apparentemente ufficiali che, sfruttando il logo INPS, inducono il destinatario a cliccare su link fraudolenti o scaricare allegati pericolosi. L’obiettivo è carpire informazioni personali, coordinate bancarie o credenziali di accesso ai servizi online.

Un esempio tipico riguarda messaggi email che annunciano inesistenti problemi nei bonifici INPS e invitano l’utente ad “aggiornare i dati” tramite link: si tratta di comunicazioni ingannevoli, che conducono a pagine web falsificate ma graficamente simili al portale INPS ufficiale.

Di seguito un esempio di emaIl FALSA :

Oltre alle email, anche gli SMS rappresentano un veicolo di frode. In questi messaggi viene spesso richiesto di aggiornare la domanda per il bonus Covid o altri aiuti economici, o di scaricare un’app che si rivela poi dannosa.

Altre modalità segnalate dall’Istituto comprendono:

- Telefonate da parte di falsi operatori INPS che chiedono dati personali o bancari;

- Falsi funzionari che si presentano a domicilio, per presunti controlli o aggiornamenti di posizione;

- Società che utilizzano il nome “INPS” in modo ingannevole, offrendo prestiti non riconosciuti dall’Istituto e pubblicizzati come “convenzionati”.

I consigli dell’INPS: come difendersi e a chi segnalare i tentativi di truffa

L’INPS ribadisce che non invia mai email o SMS con allegati da scaricare o link da cliccare, né chiede dati bancari via email, telefono o con visite domiciliari.

Per evitare di cadere in trappola, è fondamentale:

- Diffidare di ogni comunicazione non certificata, anche se presenta il logo INPS;

- Controllare attentamente l’indirizzo email del mittente e non cliccare su link sospetti;

- Non fornire dati personali o bancari al telefono o tramite canali non ufficiali;

- Segnalare immediatamente i tentativi di truffa all’INPS o alle autorità competenti.

- Le informazioni ufficiali e aggiornate sono sempre disponibili sul sito istituzionale dell’INPS: www.inps.it.

La collaborazione tra cittadini, consulenti e istituzioni è essenziale per contrastare il fenomeno, promuovendo buone pratiche digitali e vigilanza quotidiana contro i rischi della rete.

-

ENPAIA: Nuova Area Web per Infortuni e Malattie Professionali

Dallo scorso marzo 2025, la Fondazione ENPAIA (Ente Nazionale di Previdenza per gli Addetti e gli Impiegati in Agricoltura) ha attivato un nuovo strumento digitale: l’Area Web dedicata all’Assicurazione contro gli Infortuni e le Malattie Professionali.

Questa iniziativa si inserisce nell’ambito della digitalizzazione dei servizi offerti agli assicurati impiegati in agricoltura, periti agrari e agrotecnici.

La nuova Area Web è accessibile attraverso le credenziali fornite da ENPAIA ed è destinata a datori di lavoro, consulenti e assicurati.

Permette la gestione integrata delle denunce di infortunio e delle richieste di riconoscimento di malattia professionale.

Tramite l’accesso all’area riservata, è possibile:

- inserire denunce di infortunio professionale, extraprofessionale o in itinere;

- consultare la documentazione rilasciata dall’Ufficio Assicurazione Infortuni;

- verificare in tempo reale l’attivazione del rapporto di lavoro associato al soggetto infortunato;

- monitorare costantemente lo stato della pratica attraverso notifiche automatiche inviate via e-mail.

Piattaforma digitale infortuni ENPAIA come funziona

Il sistema è stato progettato per semplificare e guidare l’utente nell’inserimento della denuncia. Il datore di lavoro o il consulente:

- Effettua una ricerca per nome, cognome o matricola del dipendente.

- Specifica la tipologia di infortunio (professionale o extraprofessionale).

- Inserisce data, luogo dell’evento e descrizione della dinamica.

In caso di prognosi iniziale pari o superiore a 30 giorni, allega l’attestazione di denuncia alle autorità competenti.

Nel caso in cui l’infortunio derivi da incidente stradale causato da terzi, il sistema obbliga all’inserimento completo dei dati richiesti, impedendo il salvataggio della denuncia in caso di informazioni mancanti. Questa funzione garantisce l’accuratezza e la completezza delle comunicazioni inviate all’ente

.Coinvolgimento attivo dell’assicurato

Una volta che la denuncia viene inserita, l’assicurato riceve una notifica automatica e accede alla propria area per:

- completare la denuncia;

- caricare la documentazione medica;

- integrare ulteriori elementi richiesti;

- verificare e convalidare i dati al termine dell’evento.

Tutte le informazioni inserite sono consultabili e modificabili anche successivamente. Inoltre, le determinazioni e i prospetti di liquidazione sono resi disponibili online, garantendo massima trasparenza e accessibilità

L’intero sistema garantisce il rispetto della privacy e della sicurezza dei dati, consentendo l’accesso esclusivo all’area riservata di propria pertinenza. Ogni azione compiuta sul portale genera una comunicazione via e-mail, assicurando una tracciabilità puntuale delle attività.

Al termine dell’assenza per infortunio, il datore di lavoro deve:

- chiudere l’evento;

- indicare le date di inizio e fine;

- inserire i dati per il pagamento della prestazione (beneficiario, IBAN, retribuzione lorda, cedolino paga).

L’assicurato, infine, dovrà validare i dati inseriti e potrà allegare ulteriore documentazione anche dopo la chiusura dell’evento.

Periodo transitorio e obbligatorietà futura

Per agevolare l’adozione del nuovo sistema, ENPAIA ha previsto un periodo transitorio fino al 31 ottobre 2025: durante tale periodo sarà ancora possibile effettuare le denunce con i canali tradizionali.

Tuttavia, dal 3 novembre 2025 l’unico canale abilitato per la gestione delle denunce sarà la nuova Area Web, che diventerà strumento esclusivo per aziende, consulenti e lavoratori agricoli

.

-

Nota INL: consulenza del lavoro vietata per i CED

Con la nota n. 4304 del 13 maggio 2025, l’Ispettorato Nazionale del Lavoro ha chiarito i limiti operativi dei centri elaborazione dati (CED) nel campo della consulenza del lavoro, delineando le condizioni oltre le quali può configurarsi l’ipotesi di esercizio abusivo della professione (art. 348 c.p.).

L'INL afferma che i CED possono svolgere solo attività “strumentali” e “accessorie”, ovvero:

compiti esecutivi come la raccolta, lettura e trasposizione dei dati nei libri paga, l’aggiornamento dei software gestionali e la stampa dei cedolini.

Tra le attività accessorie rientrano, invece, la consegna della documentazione e l’archiviazione dei dati elaborati.

È quindi esclusa qualsiasi funzione valutativa o di consulenza, che rimane riservata ai professionisti abilitati ai sensi della legge 12/1979.

Secondo la normativa vigente, infatti, solo i consulenti del lavoro iscritti all’albo, nonché avvocati, commercialisti, ragionieri e periti commerciali che abbiano regolarmente notificato l’avvio dell’attività all’Ispettorato, possono occuparsi degli adempimenti in materia di lavoro, previdenza e assistenza sociale.

Tali attività non possono essere delegate ai CED, i quali, invece, possono fornire supporto operativo ai suddetti professionisti o ai datori di lavoro, sempre e solo sotto la loro supervisione.

La violazione di tali limiti può costituire reato e determinare interventi sanzionatori da parte degli organi ispettivi.

Il ruolo dei professionisti e il rapporto con i CED

Un aspetto particolarmente rilevante evidenziato dalla nota dell’INL è la necessità che il rapporto tra CED e professionista incaricato sia formalizzato attraverso un incarico scritto con data certa, che disciplini i limiti di intervento. Il professionista incaricato non può svolgere, per conto del CED, le funzioni che la legge riserva esclusivamente alla sua figura. Al contrario, il suo ruolo deve limitarsi alla verifica e controllo delle attività esecutive e accessorie svolte dal centro, senza sconfinare in compiti di consulenza diretta nei confronti dei clienti del CED.

In tal senso, l’Ispettorato ribadisce che solo i soggetti abilitati dalla L. 12/1979 possono curare adempimenti fondamentali come la gestione dei rapporti di lavoro, assunzioni e licenziamenti, redazione dei contratti, comunicazioni obbligatorie (es. Unilav), prospetti L. 68/1999, invio della documentazione contributiva agli enti previdenziali e assistenza durante eventuali ispezioni. Queste attività richiedono competenze specifiche e una responsabilità professionale non delegabile a strutture meramente esecutive come i CED.

L’INL sottolinea anche come le piccole imprese e quelle artigiane, incluse le cooperative, possano eventualmente avvalersi dei servizi erogati da centri di assistenza fiscale (CAF) istituiti dalle associazioni di categoria, i quali possono includere consulenti del lavoro come dipendenti. Anche in questo caso, tuttavia, il ruolo del CED resta subordinato all’attività del professionista, a cui spetta l’effettiva consulenza e gestione dei rapporti di lavoro.

Controlli ispettivi e contrasto all’abusivismo

L’intervento dell’Ispettorato si inserisce in una più ampia strategia di contrasto all’abusivismo professionale nella consulenza del lavoro, una priorità per il Ministero del Lavoro. I controlli degli ispettori saranno mirati a distinguere chiaramente le attività svolte dai CED da quelle riservate ai professionisti. Le verifiche si concentreranno su diversi aspetti: la natura concreta delle operazioni eseguite (che dovranno limitarsi a calcoli e stampa), l’emissione delle fatture (per analizzare contenuto e destinatari), e la verifica dei rapporti tra clienti e operatori del CED (per accertare se vi siano indebite attività consulenziali).

Sarà inoltre fondamentale controllare che la supervisione da parte dei professionisti incaricati si mantenga nei limiti previsti, senza mascherare un coinvolgimento diretto in attività vietate ai CED. In altre parole, le figure abilitate non devono fungere da “schermo” per consentire ai CED di svolgere consulenza in modo surrettizio, ma devono limitarsi a garantire il rispetto dei compiti assegnati.