-

CCNL panificazione artigianato: accordo integrativo per la ristorazione

È stato firmato il 6 giugno 2024 da Fai Cisl, Flai Cgil, Uila Uil, Confartigianato, CNA, Casartigiani e Claai, il rinnovo del Ccnl artigianato area alimentazione e panificazione 2023-2026, scaduto il 31 dicembre 2022

L'accordo che interessa più di 120mila lavoratrici e lavoratori e circa 30mila aziende prevede il miglior aumento economico mai registrato in precedenza nel settore del 12,02% , un importo ‘una tantum’ per il periodo di carenza contrattuale , oltre a importanti novità contrattuali in tema di congedo per le Vittime di violenza. periodo di comporto per lavoratori con disabilità , preavviso di licenziamento .

Si segnala che il 26 luglio è stato firmato un ulteriore accordo integrativo per le imprese artigiane aderenti con ’attività di produzione, preparazione, confezionamento e distribuzione di pasti e prodotti alimentari, con somministrazione diretta, in attività di ristorazione.

Sono state definite le nuove retribuzioni minime mensili a far data da agosto 2025 e da agosto 2026.(v- ultimo paragrafo)

Vediamo nei paragrafi seguenti i dettagli e le nuove tabelle retributive per i diversi settori.

CCNL alimentari panificazione 2024: tabelle aumenti retributivi e una tantum

ARTIGIANATO Settore Alimentare e Panificazione

Aumento complessivo dei minimi tabellari pari a

- 206,00 euro lordi per il livello 3A alimentare

- 198,00 euro per il livello 3A Panificazione),

da riparametrarsi per gli altri livelli e da erogarsi in 4 tranches:

- 60,00 euro dal 1° aprile 2024;

- 40,00 euro dal 1° gennaio 2025;

- 55,00 euro dal 1° novembre 2025;

- 51,00 euro (43,00 euro per il settore Panificazione) dal 1° aprile 2026.

Gli aumenti decorrono dal 1° aprile 2024 e gli arretrati entrano nella busta paga di giugno 2024.

SETTORE ALIMENTAZIONE

Liv.

Minimi fino al 31.3.2024

Incrementi a regime

Retribuzione tabellare a regime

1s

2.237,60

268,96

2.506,56

1

2.009,01

241,47

2.250,48

2

1.839,16

221,06

2.060,22

3A

1.713,85

206,00

1.919,85

3

1.621,06

194,84

1.815,90

4

1.554,94

186,90

1.741,84

5

1.483,14

178,27

1.661,41

6

1.387,62

166,79

1.554,41

SETTORE PANIFICAZIONE

Liv.

Minimi fino al 31.3.2024

Incrementi a regime

Retribuzione tabellare a regime

A1s

1.889,96

227,41

2.117,37

A1

1.757,02

211,41

1.968,43

A2

1.645,54

198,00

1.843,54

A3

1.506,79

181,30

1.688,09

A4

1.427,60

171,77

1.599,37

B1

1.850,39

222,65

2.073,04

B2

1.520,17

182,91

1.703,08

B3s

1.479,47

178,01

1.657,48

B3

1.431,21

172,22

1.603,43

B4

1.357,35

163,32

1.520,67

Prevista inoltre ai soli lavoratori in forza alla data del rinnovo (6 giugno 2024) un una tantum pari a 160,00 euro, da erogarsi in due tranches:

- 80,00 euro con la retribuzione di giugno 2024;

- 80,00 euro con la retribuzione di settembre 2024.

da riproporzionare in base alla durata del rapporto o alla carenza contrattuale decorsa dal 1° gennaio 2023 al 31 marzo 2024. Per gli apprendisti sarà erogata nella misura del 70%.

Eventuale superminimo assorbibile individuale deve essere considerato come anticipazione dell’una tantum fino a concorrenza con cessazione da marzo 2024

Imprese non artigiane del settore Alimentare

Per le imprese fino a 15 dipendenti, oltre agli aumenti già previsti dalle parti con l’intesa del 15 marzo 2024, p nuovo incremento di 120 euro sui minimi al parametro convenzionale 137, da erogare come segue :

- 60,00 euro dal 1° gennaio 2025;

- 60,00 euro dal 1° gennaio 2026.

IMPRESE NON ART.

< 15 DIP

Liv.

Par.

Minimi al 29.2.2024

Prima Tranche 1.3.2024

Minimi dall’1.3.2024

1

230

2.442,01

35,04

2.477,05

2

200

2.123,48

30,47

2.153,95

3

165

1.751,89

25,14

1.777,03

4

145

1.539,54

22,09

1.561,63

5

130

1.380,28

19,80

1.400,08

6

120

1.274,09

18,28

1.292,37

7

110

1.167,93

16,76

1.184,69

8

100

1.061,77

15,23

1.077,00

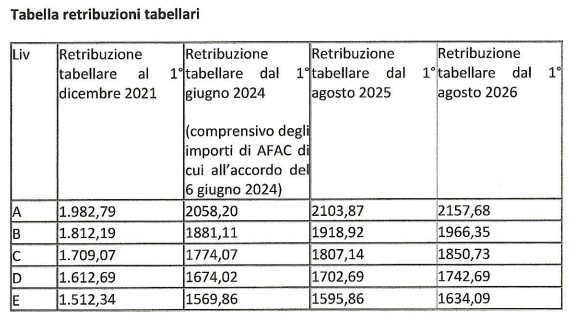

Imprese di somministrazione pasti nella ristorazione

Dal 1° giugno 2024 sarà erogato un acconto su futuri aumenti contrattuali (AFAC) pari a 65,00 euro sul livello C, da riparametrare sugli altri livelli, e sulla base della percentuale di orario per i lavoratori in part time.

L’importo è pari a 200,00 euro, da erogare in due tranches:

- 100,00 euro con la retribuzione di luglio 2024;

- 100,00 euro con la retribuzione di settembre 2024.

Per l' apprendistato la misura dell’una tantum sarà pari al 70%.

Liv.

Retribuzione tabellare all’1.12.2021

AFAC 1.6.2024

A

1.982,79

75,41

B

1.812,19

68,92

C

1.709,07

65,00

D

1.612,69

61,33

E

1.512,34

57,52

Le altre novità dell’accordo di rinnovo

Le novità contrattuali sono le seguenti:

Lavoro intermittente

il contratto di lavoro a chiamata può essere applicato presso tutte le aziende del settore per i seguenti casi:

- lavoratori che effettuano come prestazione esclusiva la presa in carico e la consegna dei prodotti al consumatore;

- ulteriore aiuto commesso per ogni commesso compresi datore di lavoro o familiari per le attività di vendita.

con un’indennità di chiamata nella misura del 30% della retribuzione (paga tabellare + ratei di tredicesima e quattordicesima)

Preavviso di licenziamento e dimissioni

Sono stati, modificati i termini del preavviso in caso di licenziamento o dimissioni rassegnate dal lavoratore, con riferimento in giorni.

Apprendistato professionalizzante

Dal 1° gennaio 2025 tutti gli apprendisti, compresi quelli assunti in precedenza , avranno diritto alla maturazione degli scatti di anzianità con le modalità previste dal contratto collettivo per i lavoratori qualificati. L’importo dello scatto sarà pari a 10 euro

Congedi per le vittime di violenza di genere

Il congedo fruibile dalle vittime di violenze di genere si adegua all’articolo 24 del d.lgs. n. 80/2015 e aggiunge anche la possibilità di ulteriori 3 mesi aspettativa, di cui 2 mesi con un’indennità pari al 30% della retribuzione tabellare.

Permessi parentali

Per l’inserimento all’asilo nido o alla scuola di infanzia dei figli, è concesso un permesso retribuito di 8 ore annue frazionabili.

Imprese attive nella somministrazione pasti e ristorazione

L'accordo del 26 luglio 2025 prevede due nuovi scatti di aumenti retributivi che entreranno in vigore ad agosto 2025 e ad agosto 2026.

Nella figura che segue sono riassunte le modifiche progressive ai minimi retributivi :

ATTENZIONE gli aumenti ricomprendono quanto previsto a titolo di AFAC (anticipo sui futuri aumenti contrattuali) dall’Accordo 6 giugno 2024 citato sopra

-

Infortunio e malattia professionale industria e navigazione: importi 2024

Il ministero del lavoro e delle politiche sociali ha pubblicato sul proprio sito il decreto n. 114 del 5 luglio 2024, il quale prevede la rivalutazione delle prestazioni economiche per infortunio sul lavoro e malattia professionale per i settori industria e navigazione con decorrenza 1° luglio 2024.

Scarica qui il testo del decreto con la tabella

Vediamo in sintesi i valori principali

Settore industria e navigazione retribuzione media minimale e massimale

In particolare viene fissata in 96,47 euro la retribuzione media giornaliera, per cui sono rispettivamente stabiliti nella misura di:

- 20.258,70 euro il minimale di retribuzione annua e

- 37.623,30 euro massimale della retribuzione annua .

Per i componenti lo stato maggiore della navigazione marittima e della pesca marittima, il massimale della retribuzione annua risulta di importo pari a:

– 54.177,55 euro per i comandanti e i capi macchinisti;

– 45.900,43 euro per i primi ufficiali di coperta e di macchina;

– 41.761,86 euro per gli altri ufficiali.

Settore industria e navigazione: importo assegni

Si segnalano inoltre, sempre con decorrenza dal 1° luglio 2024, i seguenti importi rivalutati

- 667,12 euro, l’importo dell’assegno mensile per l’assistenza personale continuativa;

- 2.240,02 euro, l’assegno una tantum in caso di morte (assegno funerario).

– da un minimo si 374,32 euro e massimo 2.170,21 euro per gli assegni continuativi mensil in relazione alla percentuale di inabilità.

Vengono determinati, sempre a decorrere dal 1° luglio 2024, nella misura pari a:

- 667,12 euro, l’importo dell’assegno mensile per l’assistenza personale continuativa;

- 12.240,02 euro, l’assegno una tantum in caso di morte (assegno funerario).

-

Transizione 5.0: le spese per la formazione

Il decreto del 24 luglio 2024 del Ministero delle Imprese e del Made in Italy per l'attuazione del piano Transizione 5.0 previsto dal DL 19 2024 (PNRR) include specifiche istruzioni riguardo anche gli investimenti nella formazione per incentivare le imprese a investire nella formazione del personale come parte integrante dei progetti di innovazione, favorendo così la transizione digitale ed energetica dei processi produttivi.

Si ricorda che il piano transizione 5.0 prevede un credito d’imposta proporzionale alla spesa sostenuta per nuovi investimenti in strutture produttive ubicate nel territorio dello Stato, effettuati nel biennio 2024-2025. a condizione che si realizzi una riduzione dei consumi energetici.

Si fa riferimento per la valutazione delle riduzioni al modello “Industria 4.0” (Allegati A e B alla Legge 232/2016).

Da segnalare che il 16 agosto il Ministero delle imprese ha pubblicato in materia un ampia circolare di chiarimenti operativi (192 pagine)

Vediamo le condizioni previste per le spese di formazione nei paragrafi seguenti.

Piano transizione 5.0 : Spese di formazione agevolabili

Le spese relative alla formazione sono agevolabili nel limite del 10% degli investimenti effettuati nei beni di cui agli articoli 6 e 7 del DM , con un limite massimo di 300.000 euro .

Sono ammissibili nello specifico:

- Spese relative ai formatori e ai costi di esercizio connessi al progetto di formazione.

- Spese di viaggio, materiali e forniture direttamente attinenti al progetto, ammortamento degli strumenti e attrezzature per la quota di uso esclusivo per il progetto di formazione.

- Costi dei servizi di consulenza connessi al progetto di formazione.

- Spese di personale dipendente, titolari di impresa e soci lavoratori partecipanti alla formazione.

Transizione 5.0 bonus formazione: durata moduli e materie

Durata e struttura dei moduli formativi

I percorsi formativi dovranno avere una durata complessiva non inferiore a 12 ore e includere almeno un modulo della durata minima di 4 ore

Contenuti

I moduli devono riguardare le competenze nelle tecnologie rilevanti per la transizione energetica e digitale dei processi produttivi.

Nella tabella che segue le materie previste:

Categoria Materie Transizione Digitale - A1 – Automazione Industriale e Robotica

- A2 – Intelligenza Artificiale e Machine Learning

- A3 – Big Data e Analisi dei Dati

- A4 – Internet of Things (IoT)

- A5 – Cybersecurity e Sicurezza Informatica

- A6 – Blockchain e Tecnologie per la Fiducia

- A7 – Cloud Computing e Servizi Distribuiti

- A8 – Realtà Aumentata e Virtuale

- A9 – Tecnologie per la Comunicazione 5G

- A10 – Sviluppo Software e Applicazioni

- A11 – Digitalizzazione dei Processi Aziendali

- A12 – User Experience e Design Thinking

- A13 – E-commerce e Digital Marketing

- A14 – Innovazione dei Modelli di Business Digitali

Transizione Ecologica - B1 – Efficienza Energetica e Risparmio Energetico

- B2 – Fonti di Energia Rinnovabile (Eolico, Solare, Idroelettrico)

- B3 – Gestione e Riciclo dei Rifiuti

- B4 – Sostenibilità Ambientale e Riduzione dell'Impatto Ecologico

- B5 – Economia Circolare e Modelli di Produzione Sostenibili

- B6 – Mobilità Sostenibile e Veicoli Elettrici

- B7 – Progettazione Ecocompatibile e Bioedilizia

- B8 – Tecnologie per la Riduzione delle Emissioni di CO2

- B9 – Gestione delle Risorse Idriche

- B10 – Agricoltura Sostenibile e Tecniche di Coltivazione Ecocompatibili

- B11 – Innovazioni nella Chimica Verde

- B12 – Tecnologie per il Monitoraggio Ambientale

- B13 – Pianificazione e Gestione Urbanistica Sostenibile

- B14 – Educazione Ambientale e Sensibilizzazione

Erogazione:

I percorsi formativi possono essere erogati anche in modalità a distanza (e-learning) purché soddisfino i requisiti di durata e contenuto sopra indicati.

Ogni percorso formativo deve concludersi con un esame finale che certifichi l'acquisizione delle competenze previste.

Qualifiche dei Soggetti Erogatori e docenti

I docenti devono far parte di

- Soggetti accreditati per attività di formazione finanziata presso la Regione o Provincia autonoma di competenza.

- Università e enti pubblici di ricerca.

- Soggetti accreditati presso i fondi interprofessionali.

- Soggetti con certificazione di qualità UNI EN ISO 9001 settore EA 37.

- Centri di competenza ad alta specializzazione e Istituti Tecnologici Superiori (ITS Academy)

I docenti devono avere esperienza e competenze specifiche nelle tecnologie rilevanti per la transizione digitale ed energetica.

Devono essere in grado di fornire formazione pratica e teorica sulle tecnologie innovative applicabili ai processi produttivi dell'impresa.

Transizione 5.0 e formazione: conteggio e documentazione delle spese

Il decreto 6 agosto 2024 specifica che per il conteggio delle Spese vanno considerati :

- Costi dei formatori: Spese relative ai docenti che erogano la formazione, incluse le spese di viaggio e alloggio se necessario.

- Costi di esercizio: Spese direttamente connesse al progetto di formazione, come materiali didattici, forniture, e attrezzature utilizzate esclusivamente per la formazione.

- Ammortamento di strumenti e attrezzature: Calcolato sulla quota di utilizzo esclusivo per il progetto di formazione.

- Spese di consulenza: Costi dei servizi di consulenza connessi alla pianificazione, gestione e valutazione della formazione.

- Costi del personale partecipante: Spese di personale dipendente, titolari di impresa e soci lavoratori partecipanti alla formazione, includendo salari e stipendi calcolati sulla base delle ore di partecipazione alla formazione(decreto_24_luglio_2024_…).

Documentazione delle Spese:

Devono essere conservate e presentate tutte le fatture e ricevute relative ai costi sostenuti per la formazione.

Deve essere mantenuto un registro delle presenze per ciascun partecipante alla formazione, indicando le ore di partecipazione e va redatto un report dettagliato delle attività formative svolte, incluso il contenuto dei moduli, i nomi dei docenti, la durata delle sessioni e i risultati degli esami finali.

-

Fondo vittime amianto: istruzioni e scadenza domande fino al 2026

Il Decreto Ministeriale del 16 luglio 2024, pubblicato il 12 agosto nella sezione "Pubblicità legale" del sito del Ministero del Lavoro, ha stabilito le modalità di attuazione del Fondo vittime dell’amianto, come previsto dall’art. 24, comma 2, del Decreto Legge 34/2023, successivamente modificato dall’art. 1, comma 203, della Legge 213/2023, per gli anni 2024, 2025 e 2026.

Inoltre il decreto modifica l’art. 2, comma 3, del DM 5 dicembre 2023, chiarendo meglio l'ambito di applicazione per i beneficiari delle prestazioni del Fondo nell'anno 2023 e fissa le scadenze per le domande di indennità.

Vediamo più in dettaglio nei paragrafi seguenti.

Fodo vittime amianto beneficiari

Hanno diritto a beneficiare delle prestazioni del Fondo vittime dell’amianto:

- i lavoratori di società a partecipazione pubblica che hanno contratto patologie legate all'esposizione all'amianto durante il servizio presso i cantieri navali, ai quali si applicano le disposizioni dell’art. 13 della Legge 257/92.

- destinatari dei seguenti provvedimenti relativi al risarcimento dei danni patrimoniali e non patrimoniali: per l'anno 2024, sentenze esecutive o verbali di conciliazione giudiziale depositati o sottoscritti in sede protetta tra il 1° gennaio e il 31 dicembre 2024; per l'anno 2025, provvedimenti analoghi nel periodo compreso tra il 1° gennaio e il 31 dicembre 2025; per l'anno 2026, sentenze esecutive o verbali di conciliazione giudiziale depositati o sottoscritti in sede protetta tra il 1° gennaio e il 31 dicembre 2026.

Nel caso di decesso causato dalle malattie legate all'amianto, il diritto ad accedere al Fondo viene esteso agli eredi, a condizione che questi siano destinatari di un risarcimento stabilito mediante sentenza esecutiva o verbale di conciliazione.

Possono accedere al Fondo anche le società a partecipazione pubblica risultate soccombenti con sentenza esecutiva o debitrici nei verbali di conciliazione giudiziale o in sede protetta, nonché coloro che hanno prestato servizio presso i cantieri navali in esecuzione di appalti, subappalti o contratti di somministrazione di lavoro.

Fondo Amianto modifica ambito di applicazione 2023

L'ambito di applicazione del Fondo per le vittime dell'amianto per l'anno 2023, come specificato nel Decreto Ministeriale del 5 dicembre 2023 e modificato dal Decreto del 16 luglio 2024, comprende :

- i lavoratori di società partecipate pubbliche che hanno contratto patologie asbesto-correlate

- durante l'attività lavorativa presso i cantieri navali,

- destinatari di sentenze esecutive o verbali di conciliazione giudiziale che riconoscono loro il diritto al risarcimento di danni patrimoniali e non patrimoniali.

- Inoltre, possono accedere al Fondo anche le società partecipate pubbliche dichiarate soccombenti o debitrici nei verbali di conciliazione relativi a tali risarcimenti.

Fondo vittime amianto come far domanda

Dal punto di vista operativo, gli interessati devono presentare domanda all'INAIL:

- tramite PEC

- entro il 31 gennaio dell'anno successivo a quello di riferimento, pena l'inammissibilità.

Alla domanda deve essere allegata la documentazione specifica, come copia della sentenza esecutiva o del verbale di conciliazione, e una dichiarazione conforme al DPR 445/2000 relativa al mancato pagamento del risarcimento dovuto dalla società a partecipazione pubblica. Le società partecipate devono altresì allegare la quietanza di avvenuto pagamento del risarcimento. L'INAIL è incaricato di esaminare le domande e determinare l'indennizzo, il cui importo potrebbe essere ricalcolato in caso di insufficienza delle risorse disponibili. L'indennizzo verrà erogato dall'INAIL a seguito del trasferimento delle risorse dal Ministero del Lavoro e delle politiche sociali.

-

Appalti e somministrazione illecita: novità dalla Cassazione

La Corte di Cassazione, con l'ordinanza n. 20591 del 2024, ha trattato una controversia riguardante la distinzione tra appalto e somministrazione illecita di manodopera, con particolare riferimento agli appalti pesanti ovvero ad alto utilizzo di manodopera ( definiti labour intensive nella sentenza).

La decisione, che coinvolge l'Agenzia delle Entrate e una S.r.l., offre un nuovo orientamento sull'applicazione delle normative relative alla somministrazione di manodopera con conseguenze sulla deduzione IVA e dei costi.

Appalti e somministrazione illecita: la controversia

La controversia nasce da un avviso di accertamento emesso dall'Agenzia delle Entrate per l'anno di imposta 2015, che contestava alla S.r.l. la deduzione di costi e la detrazione dell'IVA per prestazioni di facchinaggio, consulenze e rimborsi vari, ritenendoli indebiti e configuranti illecita somministrazione di manodopera.

Ricordando che la normativa italiana distingue tra appalto e somministrazione di lavoro sulla base della capacità dell'appaltatore di organizzare i mezzi necessari e assumere il rischio d'impresa, la Corte ha sottolineato che negli appalti labour intensive cioè ad alto utilizzo di manodopera , come nel caso in questione (prestazioni di facchinaggio) l'autonomia organizzativa e direttiva dell'appaltatore sui propri dipendenti è cruciale per qualificare l'appalto come genuino.

L'ordinanza della Cassazione segna un'evoluzione del pensiero giurisprudenziale, stabilendo che negli appalti "leggeri", caratterizzati da una elevata presenza di manodopera, è sufficiente che l'appaltatore gestisca effettivamente i propri dipendenti. Al contrario, se all'appaltatore rimangono solo compiti di gestione amministrativa del rapporto, il contratto è nullo, con l'impossibilità di detrarsi l'IVA e di dedurre i costi ai fini delle imposte dirette.

Nel caso in esame non è stata valutata la effettiva realizzazione di un risultato autonomo da conseguire attraverso un'organizzazione effettiva e autonoma del lavoro.

Da sottolineare inoltre per la Cassazione che i compensi agli amministratori devono essere deliberati dall'assemblea dei soci, pena la nullità del contratto e l'indeducibilità delle spese correlate. Anche per questo aspetto la decisione impugnata è stata cassata

Appalti e somministazione illecita: conclusioni e riferimenti normativi

L'ordinanza stabilisce un nuovo principio di diritto, superando e chiarendo quanto previsto nella sentenza 18455 del 28 giugno 2023.

«Ai fini della valutazione della deduzione di componenti negativi di reddito ai sensi dell’art. 5, comma 3, del d. lgs. 446/1997 e dell’esclusione dalla base imponibile ex art. 26

bis della L. 196/1997 e detrazione dell’IVA, la distinzione tra appalto genuino di cui all’art.1655 cod. civ. e l’illecita somministrazione di manodopera si individua nella concorrenza dei requisiti di assunzione del rischio di impresa e di direzione ed organizzazione di mezzi e materiali necessari da parte dell’appaltatore, tenendo presente che l’organizzazione può anche essere minima negli appalti cd. “leggeri” a prevalenza di apporto personale di unità specializzate, mentre negli appalti cd. “labour intensive” il requisito si sostanzia soprattutto nell’esercizio del potere direttivo dei mezzi e materiali.».

Il motivo di ricorso viene quindi accolto, perché nella fattispecie, il giudice non ha valutato il primo requisito, ossia l’assunzione o meno di rischi da parte dell’appaltatore, concorrente e necessario insieme alla direzione ed organizzazione al fine di consentire all’interprete di distinguere tra l’esistenza di un appalto genuino e l’illecita somministrazione di manodopera.

La Corte di Cassazione ha accolto dunque il ricorso dell'Agenzia delle Entrate, ritenendo fondate le contestazioni relative alla qualificazione dell'appalto e alla deduzione dei costi per consulenze. Ha quindi rinviato la causa alla Corte di giustizia tributaria di secondo grado dell’Emilia-Romagna per un nuovo esame conforme ai principi espressi.

Riferimenti Normativi

- D.Lgs. 276/2003, art. 29: Regolamenta il contratto di appalto e la somministrazione di lavoro.

- Codice Civile, art. 1655: Definisce il contratto di appalto.

- D.P.R. 633/1972, art. 19: Dispone sulla detrazione dell’IVA.

- D.Lgs. 446/1997, art. 5, comma 3: Regola la deduzione dei costi.

-

Edilizia, denuncia nuovo cantiere: guida agli adempimenti

La denuncia di nuovo lavoro rappresenta un importante adempimento per le imprese in occasione dell’apertura di nuovi cantieri edili.

Inail ha pubblicato sul proprio sito un nuovo documento, redatto dalla Direzione regionale Inail Lombardia in collaborazione con Assimpredil Ance – Milano Lodi Monza e Brianza e Cassa Edile di Milano, Lodi Monza e Brianza, che fornisce una guida completa per i datori di lavoro riguardo agli obblighi amministrativi nei confronti di Inail, Cassa Edile e Agenzia delle Entrate. Il dossier si articola in domande e risposte, offrendo chiarimenti dettagliati sugli adempimenti richiesti.

Vediamo le principali indicazioni in sintesi .

SCARICA QUI il documento integrale

Denuncia nuovo lavoro: adempimenti nei confronti di INAIL

Ecco le principali istruzioni concernenti gli obblighi verso inail con tempistica e modalità

Adempimento Descrizione Tempistica Modalità Invio Denuncia Tramite PEC in caso di malfunzionamento sito Entro 30 giorni dall'inizio lavori PEC Denuncia subappaltatore Indicare le date di inizio e fine lavori Al momento dell'inizio lavori Online Rettifica dati Tramite PEC per errori rilevanti Non specificata PEC Comunicazione sospensione/proroga Aprire nuova denuncia DNLTemp Al momento della sospensione/proroga Online In particolare riguardo la compilazione viene chiarito che :

- Non è possibile effettuare variazioni dopo l’invio; eventuali errori rilevanti possono essere corretti tramite PEC.

- Denuncia per interventi saltuari: In caso di manutenzione annuale, si indicano le date dal contratto e le masse salariali per le giornate di impiego.

- Sospensione o proroga dei lavori: Devono essere comunicate aprendo una nuova denuncia DNLTemp.

- Importo lavori in caso di subappalto: Deve essere indicato l’importo totale al netto dell’IVA e la percentuale dei lavori affidati a terzi.

- Retribuzioni per il calcolo dell’importo: Le stesse utilizzate per il calcolo dell’autoliquidazione annuale.

- Denuncia per ATI/RTI: La denuncia deve essere presentata dai datori di lavoro associati o raggruppati.

- Campo “subappalto”: va compilato solo dall’impresa subappaltatrice.

- Lavoratori nel cantiere: Devono essere considerati tutti i lavoratori subordinati presenti nel cantiere.

- Retribuzioni presunte: Indicare gli imponibili presunti fino al termine massimo del 31 dicembre dell’anno in corso.

- Denuncia per appalto con due committenti: Indicare un solo committente.

Denuncia nuovo lavoro : adempimenti Cassa edile

La denuncia di nuovo lavoro è presentata alla Cassa Edile per l’inizio lavori in un cantiere o per integrare dati di una DNL precedente e include :

- informazioni sull’impresa dichiarante,

- committente,

- dati del cantiere e

- imprese subappaltatrici.

Deve essere presentata contestualmente all’avvio delle opere e in caso di proroga, sospensione o modifica delle condizioni denunciate. È possibile anche delegare un consulente per la presentazione.

In caso di trasferta: La denuncia deve essere inviata alla Cassa Edile della zona dove si svolgono i lavori, con l’elenco degli operai inviati in trasferta.

L'Invio tramite CNCE Edilconnect: sostituisce l’invio cartaceo alla Cassa Edile.

ATTENZIONE La denuncia di nuovo lavoro alla Cassa Edile non esonera dall’obbligo di invio all'INAIL.

Denuncia nuovo cantiere edile Adempimenti nei confronti dell’Agenzia delle Entrate

Con riguardo agli obblighi verso l'agenzia il Dossier ricorda che:

Per superare la presunzione di cessione di beni strumentali non rinvenibili nella sede della società è necessario compilare il Modello AA7/10 per IVA, che deve essere trasmesso entro trenta giorni dalla data di apertura e chiusura del cantiere.

La segnalazione deve essere trasmessa per ogni cantiere dove vengono inviati beni strumentali.

Compilazione: nel quadro A, va indicata la partita IVA e la data di variazione (apertura o chiusura del cantiere).

Nella Sezione 2 del quadro G si indica il tipo di comunicazione (A per apertura, C per chiusura) e l’indirizzo completo del cantiere.

-

Formazione in paesi extra UE: finanziamenti per 5 milioni

Fondimpresa, il Fondo paritetico interprofessionale per la formazione continua, costituito da Confindustria, CGIL, CISL e UIL, ha pubblicatoil mese scorso l'Avviso n. 4/2024 per la "Formazione in Paesi terzi" che offre l'accesso a finanziamenti per implementare programmi di formazione professionale e civico-linguistica destinati a cittadini stranieri residenti in Paesi terzi, apolidi e rifugiati e per favorire la loro futura assunzione in Italia nelle imprese aderenti.

Sono a disposizione ben 5 milioni di euro , per contributi fino a 500mila euro per ogni soggetto promotore.

Si tratta di una importante opportunità per le aziende italiane di formare e integrare professionalmente cittadini stranieri per integrare il personale mancante da tempo nel mercato nel lavoro nazionale Attraverso questo programma, Fondimpresa contribuisce non solo allo sviluppo delle competenze lavorative ma anche all'integrazione sociale e culturale, in linea con gli Obiettivi di Sviluppo Sostenibile delle Nazioni Unite.

Avviso formazione paesi extra UE : gestione e finalità

Fondimpresa è il Fondo paritetico interprofessionale per la formazione continua, costituito da Confindustria, CGIL, CISL e UIL.

La missione di Fondimpresa è promuovere la formazione continua dei lavoratori per migliorare le loro competenze e l'occupabilità, rispondendo alle esigenze delle aziende aderenti.

Le finalita dell'Avviso n. 4/2024 includono in particolare:

- Qualificazione/Riqualificazione Professionale: Fornire ai cittadini stranieri le competenze necessarie per l'assunzione in Italia, riducendo il disallineamento tra domanda e offerta di lavoro.

- Educazione Civico-Linguistica: Offrire formazione sulla lingua italiana e elementi di educazione civica per facilitare l'integrazione socio-culturale dei destinatari.

- Promozione degli Obiettivi di Sviluppo Sostenibile (SDGs): L'iniziativa supporta vari obiettivi delle Nazioni Unite, come l'educazione di qualità, il lavoro dignitoso e la riduzione delle disuguaglianze.

Avviso Fondimpresa formazione paesi extra UE: Requisiti e Beneficiari

Requisiti dei Proponenti

Gli enti e aziende interessati a proporre progetti formativi devono essere iscritti nell’Elenco dei Soggetti Proponenti qualificati da Fondimpresa, rispettando le classi di importo e l’ambito territoriale di iscrizione.

Beneficiari

I destinatari dei piani formativi sono:

- Cittadini che risiedono in Paesi terzi (non UE).

- Apolidi e Rifugiati ovvero stranieri rifugiati in Paesi terzi di primo asilo o di transito.

I partecipanti devono frequentare almeno l'80% delle ore programmate e superare gli esami finali per ottenere la certificazione delle competenze.

Formazione paesi extra UE: durata e caratteristiche dei Piani Formativi

Durata e contenuti dei corsi

Durata Minima: 180 ore.

Durata Massima: 320 ore.

Periodo di Realizzazione: 4 mesi nei Paesi terzi, con un obbligo di avvio entro un mese dall'approvazione del piano e conclusione entro tre mesi.

I percorsi formativi devono includere:

- Lingua Italiana: Almeno 100 ore, con l'obiettivo di raggiungere almeno il livello A1 del Quadro comune europeo di riferimento per le lingue.

- Educazione Civica: 10 ore sui principi fondamentali della Costituzione italiana e delle istituzioni pubbliche.

- Salute e Sicurezza sul Lavoro: Nozioni di base in materia di sicurezza.

- Formazione Professionale: Specifica per il settore di riferimento, con esami finali per la certificazione delle competenze.

Per ottenere il finanziamento ogni azione formativa deve prevedere un minimo di cinque partecipanti e rivolgersi a un massimo di 25.

ATTENZIONE Per l’ammissibilità dei costi, è necessario che almeno cinque partecipanti completino la formazione cioè.

- frequentino almeno l’80% delle ore programmate, e

- vengano effettivamente assunti in Italia.

Avviso Fondimpresa formazione paesi extra UE: Modalità di partecipazione

Presentazione delle Domande

Le domande di finanziamento devono essere presentate tramite posta elettronica certificata (PEC) all'indirizzo : [email protected]

- dal 19 luglio 2024

- fino al 31 dicembre 2024,

salvo esaurimento anticipato delle risorse.

La domanda deve includere:

- Scheda Piano: Comprende la "Scheda Informativa del Piano", creata e compilata dal Soggetto Proponente.

- Dichiarazioni di Partecipazione al Piano: Devono essere compilate e sottoscritte digitalmente da tutte le aziende beneficiarie.

- Obiettivi Quantitativi e Preventivo Finanziario del Piano: Devono essere predisposti sul file excel disponibile dopo la creazione della "Scheda Piano".

- Formulario di Presentazione del Piano Formativo: Non deve superare le 80 pagine.

- Dichiarazione di Conformità all'Originale: Dei documenti che costituiscono la domanda di finanziamento, sottoscritta digitalmente.

I modelli e tutta la documentazione ulteriore sono disponibili a questo LINK

Avviso Fondimpresa formazione paesi extra UE: importi, risorse, valutazione

Come anticipato Fondimpresa destina complessivamente 5 milioni di euro per il finanziamento dei piani formativi. Ogni soggetto proponente può accedere a un finanziamento massimo di 500.000 euro

Importo Finanziabile: Ogni piano può ricevere un finanziamento minimo di 41.400 euro e massimo di 73.600 euro.

Erogazione a Saldo: Il finanziamento viene erogato a saldo, entro 60 giorni dall'approvazione della rendicontazione finale.

Cofinanziamento: Le aziende beneficiarie devono cofinanziare il piano formativo in base al regime di aiuti di Stato scelto.

Le domande di finanziamento sono soggette a una verifica di ammissibilità e valutazione da parte di Fondimpresa, basata su criteri seguenti:

Descrizione della Qualificazione Professionale (Punteggio massimo: 200)

- Tipo di figura professionale richiesta

- Analisi del ciclo produttivo dell’azienda o delle aziende coinvolte che evidenzi la necessità dell’inserimento di queste figure professionali

Descrizione della Figura Professionale (Punteggio massimo: 200)

Competenze richieste per la figura professionale

Analisi delle Skills dei Partecipanti in Ingresso e Analisi del Gap Formativo (Punteggio massimo: 200)

- Valutazione delle competenze iniziali dei partecipanti

- Analisi del gap formativo rispetto agli obiettivi del piano formativo

Progetto Esecutivo dell’Attività Formativa (Punteggio massimo: 250)

- Coerenza con le Linee Guida del MLPS

- Coerenza con i fabbisogni aziendali

- Completezza e dettagli operativi del progetto formativo

Adeguatezza della Rete del Comitato di Monitoraggio (Punteggio massimo: 150)

I progetti saranno ritenuti idonei solo se raggiungeranno un punteggio complessivo minimo di 750 su 1000 punti e almeno 100 punti sull’elemento 5 (Adeguatezza della rete del Comitato di Monitoraggio).