-

Bonus casa e Ecobonus: gli obblighi di comunicazione all’ENEA

Con una faq datata 25 agosto le Entrate confermano che "gli acquisti di alcuni elettrodomestici, per i quali si può usufruire del “bonus mobili ed elettrodomestici” (forni, frigoriferi, lavastoviglie, piani cottura elettrici, lavasciuga, lavatrici) vanno comunicati all’Enea".

Ricordiamo, a tal proposito, che l'ENEA ha attivato un portale per la trasmissione telematica dei dati degli interventi di efficienza energetica che accedono alle detrazioni fiscali previste da:

- Ecobonus

- Bonus Casa.

In merito all'invio delle comunicazioni viene specificato che:

- dal portale è possibile trasmettere i dati degli interventi con data fine lavori nel 2022 e nel 2023.

- e che, il termine dei 90 giorni per gli interventi con data di fine lavori compresa tra il 1° e il 31 gennaio 2023 decorre dal 1° febbraio 2023.

Conseguentemente, si suppone che, il criterio valga per le altre date di fine lavori, ossia il termine dei 90 giorni decorre dal giorno successivo a quello di fine lavori.

Vediamo ulteriori dettagli

Ecobonus: trasmissione dati all’ENEA

Attraverso la sezione Ecobonus vanno comunicati all'ENEA:

- i dati degli interventi di riqualificazioni energetica del patrimonio edilizio esistente (articolo 14 Dl n. 63/2013)

- e quelli relativi ai lavori connessi al “bonus facciate”, limitatamente alle spese sostenute entro il 31 dicembre 2022 quando comportano la riduzione della trasmittanza termica dell’involucro opaco (detrazione del 90% per le spese sostenute fino al 31 dicembre 2021, del 60% per quelle sostenute lo scorso anno).

La seguente tabella, aggiornata dall'ENEA al 28 giugno 2022, sintetizza gli interventi incentivabili con gli Ecobonus e le rispettive aliquote di detrazione.

Componenti e tecnologie

Aliquota di detrazione

SERRAMENTI E INFISSI

SCHERMATURE SOLARI

CALDAIE A BIOMASSA

CALDAIE A CONDENSAZIONE CLASSE A50%

RIQUALIFICAZIONE GLOBALE DELL’EDIFICIO

CALDAIE CONDENSAZIONE CLASSE A+ Sistema termoregolazione evoluto

GENERATORI DI ARIA CALDA A CONDENSAZIONE

POMPE DI CALORE

SCALDACQUA A PDC

COIBENTAZIONE INVOLUCRO

COLLETTORI SOLARI

GENERATORI IBRIDI

SISTEMI di BUILDING AUTOMATION

MICROCOGENERATORI65%

INTERVENTI SU PARTI COMUNI DEI CONDOMINI

(coibentazione involucro con superficie interessata > 25% superficie disperdente)70%

INTERVENTI SU PARTI COMUNI DEI CONDOMINI

(Coibentazione involucro con superficie interessata > 25% superficie disperdente + QUALITA’ MEDIA dell’involucro)75%

INTERVENTI SU PARTI COMUNI DEI CONDOMINI

(Coibentazione involucro con superficie interessata > 25% superficie disperdente + riduzione 2 o più classi RISCHIO SISMICO)85%

BONUS FACCIATE

(interventi influenti dal punto di vista termico o che interessino l'intonaco per oltre il 10% della superficie disperdente complessiva totale dell'edificio)90%

Per accedere al servizio è necessario autenticarsi tramite Spid o Cie (Carta d’identità elettronica).

Di interesse segnaliamo anche: Comunicazione per Ecobonus all'ENEA: è requisito fondante dell'agevolazione.

Bonus casa: trasmissione dati all’ENEA

Attraverso la sezione Bonus Casa vanno inviati all'ENEA:

- i dati degli interventi di risparmio energetico e utilizzo di fonti rinnovabili che usufruiscono delle detrazioni fiscali per le ristrutturazioni edilizie (articolo 16 bis Tuir).

La seguente tabella sintetizza gli interventi di risparmio energetico e utilizzo di fonti di energia rinnovabile che usufruiscono delle detrazioni fiscali del 50% previste per le ristrutturazioni edilizie ex art. 16 bis del DPR 917/86 soggetti all’obbligo di invio all’ENEA:

Fonte tabella ENEA

Componenti e tecnologie

Tipo di intervento

Strutture edilizie

- riduzione della trasmittanza delle pareti verticali che delimitano gli ambienti riscaldati dall’esterno, dai vani freddi e dal terreno;

- riduzione delle trasmittanze delle strutture opache orizzontali e inclinate (coperture) che delimitano gli ambienti riscaldati dall’esterno e dai vani freddi;

- riduzione della trasmittanza termica dei pavimenti che delimitano gli ambienti riscaldati dall’esterno, dai vani freddi e dal terreno;

Infissi

riduzione della trasmittanza dei serramenti comprensivi di infissi che delimitano gli ambienti riscaldati dall’esterno e dai vani freddi

Impianti tecnologici

- installazione di collettori solari (solare termico) per la produzione di acqua calda sanitaria e/o il riscaldamento degli ambienti;

- sostituzione di generatori di calore con caldaie a condensazione per il riscaldamento degli ambienti (con o senza produzione di acqua calda sanitaria) o per la sola produzione di acqua calda per una pluralità di utenze ed eventuale adeguamento dell’impianto;

- sostituzione di generatori con generatori di calore ad aria a condensazione ed eventuale adeguamentodell’impianto;

- pompe di calore per climatizzazione degli ambienti ed eventuale adeguamento dell’impianto;

- sistemi ibridi (caldaia a condensazione e pompa di calore) ed eventuale adeguamento dell’impianto;

- microcogeneratori (Pe<50kWe);

- scaldacqua a pompa di calore;

- generatori di calore a biomassa;

- installazione di sistemi di contabilizzazione del calore negli impianti centralizzati per una pluralità di utenze;

- installazione di impianti fotovoltaici e sistemi di accumulo (limitatamente ai sistemi di accumulo i dati vanno trasmessi per gli interventi con data di fine lavori a partire dal 01/01/2019);

Elettrodomestici(*) solo se collegati ad un intervento di recupero del patrimonio edilizio iniziato a decorrere dal:

- 1° gennaio 2018 per le spese sostenute nel 2019

- 1° gennaio 2019 per le spese sostenute nel 2020

- forni

- frigoriferi

- lavastoviglie

- piani cottura elettrici

- lavasciuga

- lavatrici

- asciugatrici

(*)Classe energetica minima prevista A+ ad eccezione dei forni la cui classe minima è la A. Piani cottura e lavasciuga non sono classificati.

Per accedere al servizio è necessario autenticarsi tramite Spid o Cie (Carta d’identità elettronica).

Comunicazioni all’ENEA: informazoni per i tecnici

Ricordiamo infine che l'ENEA con avviso del 1 febbraio 2023 ha comunicato ai professionisti che che non è possibile correggere o integrare con messaggi via pec le asseverazioni già trasmesse.

A nulla valgono le pec inviate con questa finalità, le quali non avranno risposta.

Ogni informazione che si ritenga necessario portare a conoscenza dell'ENEA, in aggiunta a quanto già previsto nel modello ministeriale di asseverazione, dev'essere contenuta nel campo dedicato alle note nella stessa asseverazione.

Viene precisato che, correzioni e integrazioni dell'asseverazione sono esclusivamente a cura del tecnico asseveratore, che può annullare il protocollo, apportare le modifiche del caso ed eseguire una nuova trasmissione.

Qualora l’asseveratore ritenga che per correzioni di piccola entità, che comunque non devono riguardare le somme dichiarate, sia sufficiente redigere una dichiarazione sostitutiva d'atto di notorietà, si ribadisce che tale dichiarazione non va trasmessa all’ENEA. L'asseveratore la fornisce invece ai beneficiari della detrazione fiscale e la conserva per esibirla su richiesta

Inoltre viene specirficato che per quesiti sul Superbonus 110%, l’Ecobonus e il Bonus Casa (solo per interventi che comportano risparmio energetico e/o utilizzo di fonti energetiche rinnovabili) è disponibile il servizio di assistenza virtuale Virgilio consultabile all'indirizzo:

In caso di risposta non soddisfacente, si consiglia di riproporre al servizio un quesito con parole diverse da quelle già adoperate: dopo tre tentativi infruttuosi, nei quali lo stesso argomento sia stato oggetto di quesiti differenti, si apre in automatico un form da compilare per inviare il quesito al gruppo di lavoro dedicato. Il form può essere inviato solo per quesiti che non hanno ricevuto risposta dal sistema Virgilio.

-

Contributo energia ETS: domande da inviare entro il 21 agosto

Il "Contributo energia" è l'incentivo che riconosce a:

- Enti del Terzo Settore (ETS)

- enti religiosi riconosciuti che svolgono attività di assistenza a beneficio di persone con disabilità e anziane,

un contributo a fondo perduto per l'acquisto dell'energia e del gas naturale, calcolato sull'aumento dei costi energetici (energia elettrica e termica) verificatosi nel 2022 rispetto al 2021.

Il contributo può coprire fino all’80% dell’aumento dei costi registrati tra il 2021 e il 2022, e comunque con un massimo di 50.000 euro per ogni soggetto.

Attenzione al fatto che il contributo non è riconosciuto per incrementi di costo inferiori al 20%.

Ricordiamo che i criteri e le modalità per l’accesso al contributo straordinario previsto in favore degli Enti del terzo settore per far fronte al caro energia (art. 8 commi 1-2 del Decreto Aiuti ter, n. 144/2022), sono individuati con la pubblicazione in Gazzetta Ufficiale n. 85 dell'11.04.2023 del DPCM 8 febbraio 2023

Contributo energia ETS: le risorse a disposizione

Come specificato anche da Inviatalia soggetto gestore della misura, la dotazione finanziaria è di 175 milioni di euro, così suddivisa:

- 120 milioni per gli ETS e gli Enti religiosi civilmente riconosciuti che svolgono attività di assistenza socio-sanitaria (in forma residenziale o semi-residenziale) alle persone con disabilità

- 50 milioni per gli ETS e agli Enti religiosi civilmente riconosciuti che svolgono attività di assistenza socio-sanitaria (in forma residenziale o semi-residenziale) alle persone anziane

- 5 milioni per le istituzioni pubbliche di assistenza e beneficenza che erogano servizi socio-sanitari e socio-assistenziali in regime semiresidenziale e residenziale in favore delle persone anziane (IPAB)

Contributo energia ETS: a chi spetta

Possono fare domanda per richiedere il "Contributo energia" le seguenti categorie di operatori divisi per i corrispondenti Fondi.

Il contributo straordinario a valere sulla quota del Fondo di 120 milioni può essere richiesto da:

- enti iscritti nel registro unico nazionale del Terzo Settore,

- organizzazioni di volontariato,

- associazioni di promozione sociale,

- organizzazioni non lucrative di utilità sociale (ONLUS),

- enti religiosi civilmente riconosciuti,

Il contributo straordinario, a valere sulla quota del Fondo di 50 milioni, può essere richiesto da:

- enti iscritti nel registro unico nazionale del Terzo Settore

- organizzazioni di volontariato

- associazioni di promozione sociale

- organizzazioni non lucrative di utilità sociale (ONLUS)

- enti religiosi civilmente riconosciuti

- associazioni

- fondazioni

- aziende di servizi alla persona (ASP)

Il contributo straordinario, per i maggiori costi sostenuti per energia e gas naturale, utilizzando la quota del Fondo di 5 milioni, può essere richiesto dalle IPAB.

Attenzione al fatto che condizione per richiedere il contributo è che l'Ente richiedente, nel periodo cui si riferisce la richiesta, sia stato attivo e abbia erogato i servizi di competenza.

Ciascun Ente può presentare una sola domanda per uno solo dei Fondi indicati. I contributi non sono cumulabili tra loro.

Contributo energia ETS: come richiederlo

Come specificato dal comunicato stampa di Inviatali di oggi 20 luglio la presentazione delle richieste di contributo avviene attraverso la piattaforma informatica dedicata a cui si accede dal sito del Ministero per le disabilità e dal portale del soggetto gestore dalle ore 12.00 del 20 luglio 2023, fino alle ore 12.00 del 21 agosto 2023.

Scarica qui la guida il Contributo energia ETS.

E' bene sapere che per la presentazione della domanda è necessario:

- registrarsi preventivamente sulla piattaforma dedicata utilizzando “SPID”, o Carta d’identità elettronica (di seguito CIE), o Carta nazionale dei servizi (di seguito CNS),

- compilare la domanda in ogni sua parte; il perfezionamento richiede il possesso di una posta elettronica certificata (PEC) attiva.

Non sono ammesse domande presentate con modalità diverse.

La concessione del contributo avviene entro 60 giorni dal termine per la presentazione delle domande, attraverso un provvedimento cumulativo (comprensivo degli elenchi dei beneficiari ammessi alle agevolazioni, in relazione a ciascuna delle fonti di finanziamento).

Attenzione al fatto che la data di presentazione della domanda di agevolazioni è del tutto ininfluente ai fini dell’accesso al contributo, concesso ed erogato in base alla percentuale di incremento dei costi ovvero secondo un ordine decrescente a partire dalla maggiore percentuale di incremento dei costi, e dando priorità, nel caso di percentuale paritaria, al maggiore importo del costo sostenuto.

-

Assegnazione agevolata beni immobili acquistati in esenzione Iva: chiarimenti

Se all'atto di acquisto dell'immobile non è stato esercitato il diritto alla detrazione IVA, la successiva assegnazione al socio esula dall'ambito di applicazione dell'imposta sul valore aggiunto. L’assegnazione sarà in questo caso fuori campo Iva per mancanza del requisito oggettivo.

Se invece l'assegnazione di beni ha per oggetto immobili per i quali all'atto dell'acquisto l'Iva è stata detratta, vi sarà imponibilità Iva.

Il valore del bene per la determinazione della base imponibile sarà il prezzo di acquisto o il costo sostenuto, applicando il criterio del valore normale solo come eccezionale e residuale.

Ma vediamo di seguito il contenuto integrale della risposta del Sottosegretario per l'economia e finanze Sandra Savino, all'interrogazione parlamentare dell'onorevole Saverio Congedo, risposta data nel corso della seduta del 5 luglio 2023 n. 5-01057.

L’interrogazione in ordine ad alcune questioni Iva in tema di assegnazione agevolata dei beni

Nel corso della seduta delle Giunte delle Commissioni Parlamentari – VI Commissione Finanze del 5 luglio 2023 è stato emanato un comunicato con la risposta del Sottosegretario per l'economia e finanze, Sandra Savino all’interrogazione dell’onorevole Saverio Congedo su alcune problematiche sollevate in ordine all'assegnazione e cessione agevolata di immobili acquistati da società in regime di esenzione IVA.

Oggetto dell’interrogazione il regime di tassazione agevolato volto a favorire l'assegnazione o la cessione ai soci di taluni beni immobili o beni mobili iscritti nei pubblici registri, che è stato riproposto, per le società in nome collettivo, in accomandita semplice, a responsabilità limitata, per azioni e in accomandita per azioni, dai commi da 100 a 105 della legge di bilancio 2023, con la previsione di un versamento di imposta sostitutiva delle imposte dirette e dell'IRAP.

Gli interroganti evidenziano che, con le circolari n. 26/E/2016 e 37/E/2016 l'Agenzia delle entrate ha fornito indicazioni, anche ai fini del trattamento IVA, dell'assegnazione o cessione agevolata ai soci, ma, nonostante i chiarimenti, permangono alcune perplessità in relazione alle assegnazioni per gli immobili acquistati in «esenzione» da IVA.

Si chiede pertanto di sapere se le disposizioni in parola consentano l'equiparazione alla disciplina applicabile all'acquisto da soggetti privati e, in caso di assegnazioni o cessioni fra soggetti con rapporti di controllo o collegamento e applicazione del pro rata di detraibilità, se la base imponibile sia da determinarsi sul valore normale oppure sia applicabile la previsione agevolativa.La risposta nel caso di assegnazione immobile acquistato in esenzione Iva

La risposta del Sottosegretario, sentiti i competenti Uffici dell'Amministrazione finanziaria, chiarisce quanto segue:

Come chiarito al paragrafo 7 della circolare 1° giugno 2016, n. 26/E, «sulla base dei principi generali, rilevano agli effetti dell'imposta (sul valore aggiunto), tutte le assegnazioni di beni per le quali la società abbia detratto, integralmente o parzialmente, l'IVA addebitatale in via di rivalsa al momento dell'acquisto, dell'importazione o dell'effettuazione degli investimenti prima indicati.

Viceversa esulano dall'ambito applicativo del tributo le fattispecie di assegnazione di beni in relazione alle quali era preclusa la detrazione dell'IVA all'atto dell'acquisto».

Tra le operazioni da ultimo menzionate rientrano le fattispecie richiamate dagli Onorevoli interroganti, vale a dire le assegnazioni di immobili acquistati in esenzione dall'IVA. Infatti, in tali ipotesi, poiché all'atto dell'acquisto dell'immobile non è stato esercitato il diritto alla detrazione (trattandosi di operazione esente dall'IVA), la successiva assegnazione al socio del medesimo immobile esula dall'ambito di applicazione dell'imposta sul valore aggiunto.

A tal proposito, si fa altresì presente che, con diversi documenti di prassi (cfr. circolare n. 40/E del 13 maggio 2002, risoluzioni n. 194/E del 17 giugno 2002 e n. 191/E del 23 luglio 2009), l'Amministrazione finanziaria ha enunciato il principio secondo cui la disposizione recata dall'articolo 2, secondo comma, n. 6), del decreto del Presidente della Repubblica n. 633 del 1972 «non si applica se l'assegnazione al socio ha ad oggetto beni per i quali non è stata detratta l'IVA all'atto dell'acquisto e ciò anche se sugli stessi sono stati eseguiti interventi di manutenzione, riparazione, recupero, per i quali, invece, si è provveduto a detrarre la relativa imposta», con riferimento ai quali – al ricorrere delle condizioni – la società dovrà effettuare la rettifica della detrazione ex articolo 19-bis2.

In sostanza, l'assegnazione di beni al socio realizza un'ipotesi di destinazione a finalità estranee all'esercizio di impresa (di cui al numero 5) del secondo comma del citato articolo 2) che deve essere ricondotta all'articolo 16 della Direttiva 2006/112/CE del 28 novembre 2006 (Direttiva IVA), il quale – secondo l'orientamento espresso dalla Corte di Giustizia UE con sentenza del 17 maggio 2001, cause C-322/99 e C-323/99 – va interpretato nel senso che un bene dell'impresa destinato all'uso privato dell'imprenditore o a finalità estranee all'impresa non va assoggettato ad IVA quando non abbia consentito la detrazione dell'imposta. Se dunque la società ha acquistato l'immobile in regime di esenzione IVA, nessun diritto alla detrazione è stato dalla stessa esercitato e, pertanto, non sussistono i presupposti per assoggettare a IVA l'assegnazione del medesimo immobile al socio. Tale assegnazione è fuori campo IVA per difetto del requisito oggettivo.La risposta nel caso di assegnazione immobile acquistato con detrazione dell’Iva

Invece, nell'ipotesi in cui, all'atto dell'acquisto del bene, la società abbia detratto, integralmente o parzialmente, l'IVA addebitatale, in via di rivalsa, ai fini della determinazione della base imponibile dell'assegnazione del bene al socio, così come indicato nel paragrafo 7.1 della citata circolare n. 26/E del 2016, «(…) occorrerà fare riferimento al criterio costituito “dal prezzo di acquisto o, in mancanza, dal prezzo di costo dei beni o di beni simili, determinati nel momento in cui si effettuano tali operazioni” di cui all'articolo 13, comma 2, lettera c), del decreto del Presidente della Repubblica n. 633 del 1972, così come riformulato dalla legge 7 luglio 2009, n. 88 (Legge Comunitaria 2008), nell'ambito degli interventi volti ad allineare la normativa nazionale in materia di IVA a quella comunitaria».

Nel paragrafo 8 della successiva circolare 16 settembre 2016, n. 37/E, è stato precisato che il riferimento al valore normale è residuale ed eccezionale, nel senso che va considerato solo quando non è possibile determinare il prezzo di acquisto o di costo. In particolare:

1. il criterio del prezzo di acquisto o di costo, in sostituzione di quello del valore normale vigente prima delle modifiche recate dalla legge comunitaria per il 2009, implica che la base imponibile IVA della cessione gratuita non comprende il «ricarico» normalmente praticato sul mercato per quel bene essendo costituita dal prezzo di acquisto del bene «attualizzato» al momento della cessione;

2. il «prezzo di acquisto», secondo i principi contenuti nella sentenza della Corte di Giustizia UE, Causa C-16/14, rappresenta la regola generale per i prelievi di beni da parte di un soggetto passivo per il proprio uso privato o per quello del suo personale o in destinazioni ad un'attività economica esente da IVA. Per «prezzo di acquisto», si intende il valore residuo dei beni al momento del prelievo o della destinazione dei medesimi;

3. in assenza di un prezzo di acquisto cui fare riferimento, come potrebbe accadere nell'ipotesi di un fabbricato non acquistato ma costruito dal soggetto che intende estrometterlo dal regime IVA, la base imponibile è costituita dal costo o dal prezzo di costo di beni simili;

4. in via di estremo subordine e con esclusivo riferimento a situazioni di mancanza assoluta di prezzo di acquisto originario o del costo, è possibile determinare la base imponibile secondo il criterio del prezzo d'acquisto di beni similari, per condizioni, dimensioni e altre caratteristiche (a condizione che esistano beni simili sul mercato), il tutto con riferimento al momento della destinazione dell'immobile, evitando l'esame in dettaglio di «quali elementi di valore abbiano condotto a tale prezzo» (cfr. punto 40 della sentenza C-16/14);

5. in ipotesi diverse, il ricorso al valore di mercato per la determinazione della base imponibile non è ammesso perché comporterebbe una espressa violazione del comma 2, lettera c), dell'articolo 13 del decreto del Presidente della Repubblica 633 del 1972 ispirato al principio secondo cui «non è conforme al diritto comunitario una norma nazionale che consideri il valore normale quale base imponibile dei beni destinati ad attività estranee a quella di impresa, nel caso in cui tale ultima attività cessi» (Corte di Giustizia UE, sentenza 3 maggio 2013, causa C-142/12).

-

Alluvione Emilia, Marche e Toscana: faq delle Entrate con chiarimenti

Sul sito dell'agenzia delle entrate, in data odierna 28 giugno, vengono pubblicate due faq relative alle sospensione dei termini tributari per le zone alluvonate.

Si risponde a dubbi relativi a:

- pagamenti delle tasse entro il 31 luglio

- sospensione estiva dei termini tributari in relazione alla sospensione per le zone alluvionate

Termini tributari zone alluvionate: nessuna maggiorazione per chi paga le tasse entro il 31.07

Nel dattaglio, veniva chiesto se, nel caso in cui un contribuente scelga di non avvalersi della sospensione dei termini dei versamenti tributari in scadenza nel periodo dal 1° maggio 2023 al 31 agosto 2023, prevista dall’articolo 1 del decreto-legge 1° giugno 2023, n. 61, procedendo al versamento delle imposte risultanti dalle dichiarazioni annuali (IRPEF/IRES, IRAP e IVA) secondo le regole ordinarie:

- il rinvio del carico fiscale al 31 luglio 2023, in applicazione del comma 2 dell’articolo 17 del decreto del Presidente della Repubblica 7 dicembre 2001, n. 435, possa essere effettuato senza pagamento della maggiorazione dello 0,40% a titolo di interesse corrispettivo;

- i versamenti rateali originali possano essere mantenuti ed i pagamenti, ai sensi dell’articolo 20 del decreto legislativo 9 luglio 1997, n. 241, possano essere effettuati entro il 20 novembre 2023 senza applicazione degli interessi previsti dal medesimo articolo 20.

Le entrate chiariscono che l’articolo 1, commi 1, 2 e 3, del decreto-legge 1° giugno 2023, n. 61 (c.d. “Decreto Alluvione”), ha disposto nei confronti dei soggetti che, alla data del 1° maggio 2023, avevano la residenza ovvero la sede legale o la sede operativa nei territori indicati nell’allegato 1, la sospensione dei termini dei versamenti tributari in scadenza nel periodo dal 1° maggio 2023 al 31 agosto 2023.

Il successivo comma 7, primo periodo, del citato articolo 1 ha previsto, inoltre, che: “I versamenti sospesi ai sensi dei commi 2 e 3 sono effettuati, senza applicazione di sanzioni e interessi, in unica soluzione entro il 20 novembre 2023”.

In base a quanto disposto dal comma 7 si evince, dunque, che:

- nulla osta al mantenimento, su base volontaria, dei versamenti rateali originali;

- per tutte le somme in scadenza nel periodo di sospensione è consentito effettuare i pagamenti entro il 20 novembre 2023 senza alcun importo aggiuntivo a titolo di maggiorazione, interessi o sanzioni.

Pertanto, qualora si intenda procedere al versamento delle imposte risultanti dalle dichiarazioni annuali entro il 31 luglio 2023, avvalendosi della facoltà introdotta dal comma 2 dell’articolo 17 del decreto del Presidente della Repubblica n. 435 del 2001, non sarà dovuta la maggiorazione dello 0,40% a titolo di interesse corrispettivo.

Inoltre, nel caso in cui il contribuente decida di mantenere i versamenti rateali ai sensi dell’articolo 20 del decreto legislativo 9 luglio 1997, n. 241:

- se titolare di partita IVA, tutte le rate scadrebbero entro il termine per effettuare il versamento in unica soluzione (20 novembre 2023) e, pertanto, gli importi versati ratealmente non devono essere maggiorati degli interessi;

- se non titolare di partita IVA, tutte le rate scadrebbero entro il termine per effettuare il versamento in unica soluzione, tranne quella in scadenza il 30 novembre 2023, e, pertanto, solo per quest’ultima, qualora non decida di pagarla anticipatamente entro il 20 novembre, dovranno essere versati gli interessi calcolati per un periodo di 10 giorni.

Nei casi descritti è, comunque, opportuno dare evidenza, nella delega di pagamento, del numero di rata versata.

Comunicazioni da controllo automatizzato: la sospensione estiva si somma a quella da Alluvione

Il decreto-legge n. 61/2023 ha sospeso i termini dei versamenti tributari in scadenza nel periodo 1° maggio – 31 agosto 2023.

Cio premesso, veniva chiesto, per quanto riguarda le somme richieste con le comunicazioni degli esiti del controllo automatizzato delle dichiarazioni, quando devono essere effettuati i versamenti che ricadono nel periodo di sospensione?

Le entrate hanno replicato che secondo quanto previsto dal comma 7 dell'art 1 del DL n 61/2023 i termini di versamento relativi a

- cartelle di pagamento,

- avvisi di accertamento ed “altri atti emessi dagli enti impositori”, sospesi ai sensi del comma 2,

riprendono a decorrere dalla scadenza del periodo di sospensione.

Tra gli “altri atti” genericamente richiamati dal comma 7 rientrano anche le comunicazioni degli esiti del controllo automatizzato delle dichiarazioni, i cui termini sono interessati:

- oltre che dalla sospensione in argomento,

- anche dalla sospensione “estiva” prevista dall’articolo 7-quater, comma 17, del decreto-legge n. 193 del 2016.

In base a tale norma “Sono sospesi dal 1º agosto al 4 settembre i termini di trenta giorni previsti dagli articoli 2, comma 2, e 3, comma 1, del decreto legislativo 18 dicembre 1997, n. 462, e dall'articolo 1, comma 412, della legge 30 dicembre 2004, n. 311, per il pagamento delle somme dovute, rispettivamente, a seguito dei controlli automatici effettuati ai sensi degli articoli 36-bis del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, e 54-bis del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, e a seguito dei controlli formali effettuati ai sensi dell'articolo 36-ter del citato decreto del Presidente della Repubblica n. 600 del 1973 e della liquidazione delle imposte sui redditi assoggettati a tassazione separata”.

Si precisa che la sospensione “estiva” si riferisce al pagamento in unica soluzione o della prima rata delle somme dovute.

Pertanto, ipotizzando una comunicazione d’irregolarità recapitata il 10 aprile 2023, considerando le due sospensioni sopra richiamate, il computo del termine di trenta giorni, entro cui provvedere al pagamento dell’intera somma dovuta o della prima rata, si interrompe il 1° maggio e riprende a decorrere dal 5 settembre 2023, per scadere il 14 settembre 2023.

Relativamente alle rateazioni in corso alla data di inizio della sospensione, si fa presente che il pagamento delle rate in scadenza nel periodo compreso tra 1° maggio al 31 agosto 2023 deve essere effettuato entro il 1°settembre 2023.

Resta fermo il termine di versamento previsto dall’originario piano di rateazione per le rate aventi scadenza al di fuori del periodo di sospensione.

-

Dichiarazione dei redditi 2023: detrazione spese per istruzione universitaria

Tra i chiarimenti della circolare 14/2023 dell’Agenzia delle entrate, vi sono anche quelli relativi alle detrazioni delle spese universitarie che il contribuente può inserire in dichiarazione dei redditi.

In linea generale, la detrazione spetta, nella misura del 19 per cento, delle spese sostenute per la frequenza di corsi di:

- laurea presso università statali e non statali,

- perfezionamento e/o di specializzazione universitaria,

tenuti presso università o istituti universitari :

- pubblici o privati,

- italiani o stranieri.

A seguire, i dettagli delle detrazioni delle spese universitarie.

Detrazione spese universitarie 2023

La detrazione spetta, in particolare, per le spese sostenute relative alla frequenza di:

- corsi di istruzione universitaria;

- corsi universitari di specializzazione. Per la frequenza di corsi di specializzazione in psicoterapia post universitaria la detrazione spetta se gli stessi sono effettuati presso centri accreditati presso il MUR;

- corsi di perfezionamento tenuti presso l’università (Circolare 01.06.1999 n. 122, risposta 1.2.5);

- master universitari. Si precisa che un master erogato da un consorzio al quale un’università statale partecipa con una quota non di maggioranza è equiparato a un master di università privata;

- corsi di dottorato di ricerca. Ai sensi del decreto ministeriale 22.10.2004, n. 270, e della legge 3.07.1998, n. 210, il dottorato di ricerca rappresenta un titolo conseguito a seguito di uno specifico corso previsto dall’ordinamento per consentire ai laureati di acquisire un grado di preparazione necessaria per svolgere l’attività di ricerca di alta qualificazione (Risoluzione 17.02.2010 n. 11/E);

- istituti tecnici superiori (ITS) in quanto equiparati alle spese universitarie (nota MIUR DGOSV 13.06.2016, prot. n. 6578). Devono, quindi, ritenersi superati i chiarimenti resi con circolare del 24 aprile 2015, n. 17/E, risposta 2.1, che collocava i corsi degli ITS nel segmento della formazione terziaria non universitaria;

- nuovi corsi istituiti ai sensi del citato DPR n. 212 del 2005 presso i Conservatori di Musica e gli Istituti musicali pareggiati. I corsi di formazione relativi al precedente ordinamento possono, invece, considerarsi equiparabili ai corsi di formazione scolastica secondaria, per i quali spetta la detrazione come spese di istruzione secondaria di secondo grado (rigo E8/E10, cod. 12,) (Circolare 13.05.2011 n. 20/E, risposta n. 5.3);

- corsi statali di Alta formazione e specializzazione artistica e musicale (conservatori, istituti superiori di studi musicali, accademie di belle arti statali, accademia nazionale d’arte drammatica, accademia nazionale di danza, istituti superiori per le industrie artistiche – AFAM) (Parere MUR 10.02.2021 prot. n. 196).

Spese universitarie ammesse in detrazione dichiarazione 2023

La detrazione spetta per le spese sostenute per:

- tasse di immatricolazione ed iscrizione (anche per gli studenti fuori corso);

- le spese sostenute per la c.d. “ricognizione” (si tratta di un diritto fisso da corrispondere per anno accademico da coloro che non abbiano rinnovato l'iscrizione per almeno due anni accademici consecutivi, che consente di riattivare la carriera pagando e regolarizzando eventuali posizioni debitorie relative ad anni accademici precedenti al periodo di interruzione);

- soprattasse per esami di profitto e laurea;

- la partecipazione ai test di accesso ai corsi di laurea, eventualmente previsti dalla facoltà, in quanto lo svolgimento della prova di preselezione costituisce una condizione indispensabile per l’accesso ai corsi di istruzione universitaria (Risoluzione 11.03.2008 n. 87/E);

- la frequenza dei Tirocini Formativi Attivi (TFA) per la formazione iniziale dei docenti istituiti, ai sensi del decreto del Ministero dell’Istruzione, dell’Università e della Ricerca 10 settembre 2010, n. 249, presso le facoltà universitarie o le istituzioni di alta formazione artistica, musicale e coreutica;

- la frequenza di corsi di formazione universitari o accademici per il conseguimento dei CFU/CFA per l’accesso al ruolo di docente così come previsti dal decreto legislativo 13 aprile 2017, n. 59 (Parere MUR 10.02.2021, prot. n. 196). La detrazione spetta per le spese sostenute nel 2022, anche se riferite a più anni.

Spese universitarie escluse dalla detrazione in dichiarazione 2023

La detrazione non spetta per:

- i contributi pagati all’università pubblica relativamente al riconoscimento del titolo di studio (laurea) conseguito all’estero, in quanto la spesa indicata non rientra nel concetto di “spese per frequenza di corsi di istruzione secondaria e universitaria” (Circolare 01.07.2010 n. 39/E, risposta 2.1);

- le spese relative:

- all’acquisto di libri scolastici,

- strumenti musicali,

- materiale di cancelleria,

- viaggi ferroviari e di vitto e alloggio necessarie per consentire la frequenza della scuola;

- le spese sostenute per la frequenza all’estero di una scuola professionale privata di danza. Non trattandosi di una “università”, tali spese non rientrano tra gli oneri detraibili ai sensi dell’art. 15, comma 1, lett. e), del TUIR; conseguentemente, non sono detraibili neanche le spese sostenute per l’alloggio ai sensi della successiva lett. i-sexies);

- le somme versate ad un’associazione riconosciuta dal MUR per il supporto tecnico-logistico connesso all’acquisizione di crediti formativi necessari per l’accesso ad un concorso pubblico per docenti di scuola secondaria di primo e secondo grado. In questa ipotesi, il ruolo dell’associazione è solo quello di predisporre parte della logistica e di curare i contatti con i corsisti in base ad un accordo organizzativo, previsto nel bando, con la stessa Università, mentre i corsi sono esclusivamente erogati da quest’ultima che rilascia anche la relativa certificazione.

Spese istruzione universitaria: limite di detraibilità 2023

È necessario distinguere se l’università è statale o non statale.

Se l’università è statale: la detrazione, nella misura del 19 per cento, è calcolata sull’intera spesa sostenuta.

Se si tratta di università non statale: l’importo ammesso alla detrazione non deve essere superiore a quello stabilito annualmente per ciascuna facoltà universitaria con decreto del Ministero dell’Università e della Ricerca, tenendo conto degli importi medi delle tasse e contributi dovuti alle università statali nelle diverse aree geografiche e dell’area disciplinare del corso.

A tal proposito si legga: IRPEF 2023: le detrazioni per spese universitarie non statali

Distinguiamo poi, ai fini della detrazione, corsi universitari e corsi post laurea all’estero, nello specifico per le spese riguardanti la frequenza di:

- corsi universitari all’estero, occorre fare riferimento all’importo massimo stabilito per la frequenza di corsi di istruzione appartenenti alla medesima area disciplinare nella zona geografica in cui lo studente ha il domicilio fiscale (Circolare 06.05.2016 n. 18/E, risposta 2.2);

- corsi post laurea all’estero, occorre, invece, fare riferimento all’importo massimo stabilito per la frequenza di corsi di istruzione post laurea nella zona geografica in cui lo studente ha il domicilio fiscale.

Per le spese sostenute per la frequenza di corsi di laurea in teologia presso le università Pontificie e di laurea magistrale presso gli istituti superiori di scienze religiose, ai fini della detrazione occorre fare riferimento alla misura stabilita per corsi di istruzione appartenenti all’area disciplinare “Umanistico – sociale”; per quanto concerne la zona geografica, per motivi di semplificazione, essa deve essere individuata nella regione in cui si svolge il corso di studi anche nel caso in cui il corso sia tenuto presso lo Stato della Città del Vaticano (Circolare 06.05.2016 n. 18/E, risposta 2.2).

Le spese per i corsi di laurea svolti dalle università telematiche possono essere detratte, al pari di quelle per la frequenza di altre università non statali, facendo riferimento all’area tematica del corso e, per l’individuazione dell’area geografica, alla regione in cui ha sede legale l’università (Circolare 06.05.2016 n. 18/E, risposta 2.3).

Per i corsi di studio tenuti presso sedi ubicate in regioni diverse rispetto a quella in cui l’università ha la sede legale, ai fini della detrazione occorre fare riferimento all’area geografica in cui si svolge il corso. Nell’ipotesi in cui uno studente, nel medesimo periodo di imposta, a causa di un cambiamento di facoltà di studi o di corso di studio, si trovasse nella situazione di sostenere le spese presso università site in aree geografiche diverse o per corsi appartenenti ad aree tematiche diverse, il limite di spesa detraibile sarà il più alto tra quelli applicabili previsti dal decreto.

Nel caso in cui le spese siano sostenute per la frequenza di corsi istituiti:

- sia presso università statali

- sia università non statali,

la detrazione per le spese sostenute per la frequenza presso le università statali potrà essere calcolata sull’intero importo mentre quelle sostenute presso università non statali saranno ricondotte nei limiti previsti dal decreto del MUR con le modalità sopra descritte.

Da notare che, dall’anno d’imposta 2020 la detrazione dall’imposta lorda per le spese di istruzione universitaria spetta:

- per intero ai titolari di reddito complessivo fino a euro 120.000; in caso di superamento del predetto limite, la detrazione decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari euro a 240.000;

- a condizione che l’onere sia sostenuto con versamento bancario o postale ovvero mediante altri sistemi di pagamento “tracciabili”.

In questo caso il contribuente dimostra l’utilizzo di sistemi di pagamento “tracciabili” mediante prova cartacea della transazione/pagamento con ricevuta della carta di debito o della carta di credito, estratto conto, copia del bollettino postale o del MAV e dei pagamenti con PagoPA.

Devono essere comprese nell’importo anche le spese indicate nella CU 2023 (punti da 341 a 352) con il codice 13. Non possono essere indicate le spese sostenute nel 2022 che nello stesso anno sono state rimborsate dal datore di lavoro in sostituzione delle retribuzioni premiali e indicate nella CU 2023 (punti da 701 a 706) con il codice 13. La detrazione spetta comunque sulla parte di spesa non rimborsata.

Detrazione spese universitarie: documentazione da controllare e conservare

Tipologia Documenti Spese di istruzione sostenute per università statali – Ricevute o quietanze di pagamento recanti gli importi sostenuti a tale titolo nel corso del 2022

– L’utilizzo di sistemi di pagamento “tracciabili” può essere attestato mediante l’annotazione in fattura, ricevuta fiscale o documento commerciale da parte del percettore delle somme che effettua la prestazione di servizio

– In mancanza di tale documentazione: ricevuta del versamento bancario o postale, ricevuta della carta di debito o credito, estratto conto, copia bollettino postale o del MAV e dei pagamenti con PagoPA o con applicazioni via smartphone tramite Istituti di moneta elettronica autorizzati

Spese di istruzione sostenute per università non statali – Ricevute o quietanze di pagamento recanti gli importi sostenuti a tale titolo nel corso del 2022

– L’utilizzo di sistemi di pagamento “tracciabili” può essere attestato mediante l’annotazione in fattura, ricevuta fiscale o documento commerciale, da parte del percettore delle somme che effettua la prestazione di servizio

– In mancanza di tale documentazione: ricevuta del versamento bancario o postale, ricevuta della carta di debito o credito, estratto conto, copia bollettino postale o del MAV e dei pagamenti con PagoPA o con applicazioni via smartphone tramite Istituti di moneta elettronica autorizzati

N.B.: In questo caso la detrazione è calcolata su un importo non superiore a quello definito dal decreto del MUR

Spese per corsi di specializzazione in psicoterapia – Ricevute o quietanze di pagamento recanti gli importi sostenuti a tale titolo nel corso del 2022

– L’utilizzo di sistemi di pagamento “tracciabili” può essere attestato mediante l’annotazione in fattura, ricevuta fiscale o documento commerciale, da parte del percettore delle somme che effettua la prestazione di servizio

– In mancanza di tale documentazione: ricevuta del versamento bancario o postale, ricevuta della carta di debito o credito, estratto conto, copia bollettino postale o del MAV e dei pagamenti con PagoPA o con applicazioni via smartphone tramite Istituti di moneta elettronica autorizzati

– Attestazione della scuola da cui risulti l’accreditamento presso il MUR

-

Bonus Mezzogiorno 2023: domande dall’8 giugno

Con un comunicato stampa del 1 giugno le Entrate informano della possibilità di presentare domanda dall'8 giugno per le seguenti agevolazioni:

- Crediti d’imposta per gli investimenti nel Mezzogiorno,

- Credito di imposta nelle Zone economiche speciali (Zes) e nelle Zone logistiche semplificate (Zls).

Con Provvedimento del 1 giugno le entrate hanno anche approvato il modello e le istruzioni validi dal giorno 8 giugno per la comunicazione delle spese sostenute dal 1 gennaio 2023 in ragione della proroga disposta dalla legge di bilancio su queste agevolazioni:

Nel dettaglio, le imprese che investono quest’anno in beni strumentali nuovi da destinare a strutture produttive del Sud Italia possono richiedere il bonus per il Mezzogiorno da giovedì 8 giugno 2023 e fino al 31 dicembre 2024.

A partire dalla stessa data sarà inoltre possibile accedere al credito d’imposta per gli investimenti 2023 nelle Zone economiche speciali (Zes) e nelle Zone logistiche semplificate (Zls).

Attenzione al fatto che i soggetti che intendono beneficiare del credito d’imposta per le acquisizioni effettuate entro il 31 dicembre 2022 continuano ad utilizzare il modello precedente approvato con il provvedimento del Direttore dell’Agenzia delle entrate del 14 aprile 2017, come modificato, da ultimo, con il provvedimento del Direttore dell’Agenzia delle entrate del 30 giugno 2022, da inviare entro e non oltre il 31 dicembre 2023.

Decorso tale termine non sarà più possibile presentare comunicazioni relative agli acquisti effettuati entro il 31 dicembre 2022. Resta ferma l’applicazione delle disposizioni di cui ai precedenti punti 3.4, 3.5 e 3.6, considerando quale termine di presentazione il 31 dicembre 2023.

Bonus mezzogiorno 2023: a chi spetta

Ricordiamo che la legge di stabilità 2016 ha istituito a decorrere dal 1° gennaio 2016 e fino al 31 dicembre 2019, un credito d’imposta per l’acquisto di beni strumentali nuovi destinati a strutture produttive ubicate nelle regioni del Mezzogiorno (Campania, Puglia, Basilicata, Calabria, Sicilia, Molise, Sardegna e Abruzzo).

Il bonus è stato prorogato più volte, da ultimo con la legge di bilancio 2023 (articolo 1, commi 265 e 266 della legge 29 dicembre 2022 n. 197) è stata disposta una ulteriore proroga della misura al 31 dicembre 2023.

Possono beneficiare del credito d’imposta PON le piccole e medie imprese che hanno ricevuto da parte dell’Agenzia delle Entrate l’autorizzazione alla fruizione del credito di imposta in relazione a progetti di investimento riguardanti l’acquisizione di beni strumentali nuovi e rispondenti agli specifici criteri di ammissibilità definiti dall’art. 4 del Decreto Ministeriale 29 luglio 2016 e relativi a:

- ammontare minimo dell’investimento (500 mila euro),

- esclusione delle sole attività economiche del settore agricoltura, silvicoltura e pesca,

- localizzazione nelle regioni meno sviluppate o in quelle in transizione,

- riconducibilità degli investimenti agli ambiti applicativi della Strategia nazionale di specializzazione intelligente.

I progetti di investimento delle PMI del Mezzogiorno che soddisfano i predetti criteri di ammissibilità sono sottoposti ad apposita istruttoria da parte della Direzione generale per gli incentivi alle imprese, che ne valuta la cofinanziabilità con le risorse del Pon IC.

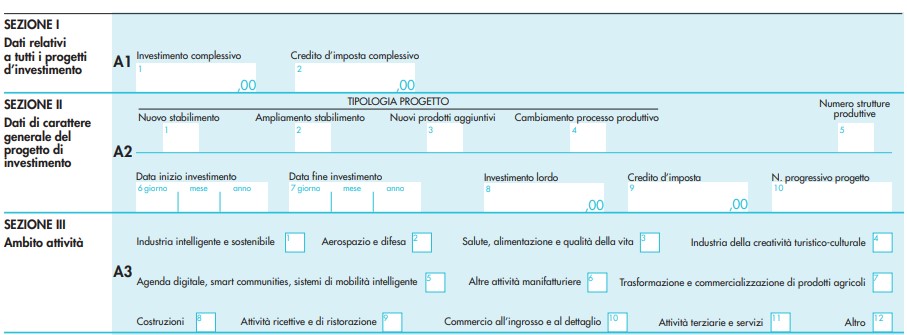

Bonus Mezzogiorno e zone ZES e ZLS 2023: novità del modello 2023

Coni l provvedimento del 1 giugno è stato approvato un nuovo modello nel quale sono stati eliminati:

- nella sezione II, dedicata all’indicazione dell’ammontare degli investimenti e del credito d’imposta, i vari riquadri con le annualità prestampate (dal 2016 al 2022).

- e sono stati sostituiti con un solo riquadro riguardante gli investimenti effettuati nell’anno agevolabile.

Diversamente da quanto previsto fino ad ora, tale anno dovrà essere indicato nel nuovo spazio appositamente introdotto nel frontespizio.

In caso di proroghe delle agevolazioni non sarà più necessario procedere con la modifica del modello, ma sarà sufficiente aggiornare il software di compilazione per consentire l’indicazione del suddetto campo della nuova annualità.

Nel modello aggiornato, oltre al frontespizio con i dati:

dell’impresa e del rappresentante firmatario,

la rinuncia al credito,

la rettifica di una precedente comunicazione e la dichiarazione sostitutiva di atto notorio,

sono presenti:

- il quadro A con i dati relativi al progetto d’investimento e al credito d’imposta,

- il quadro B con i dati della struttura produttiva,

- il quadro C contenente l’elenco dei soggetti sottoposti alla verifica antimafia

- il quadro D con l’elenco delle altre agevolazioni concesse o richieste compresi gli aiuti de minimis.

Leggi anche Bonus Mezzogiorno: le novità per il 2023 con il riepilogo delle misure annunciate dal Governo con lìapprovazione della legge di bilancio 2023

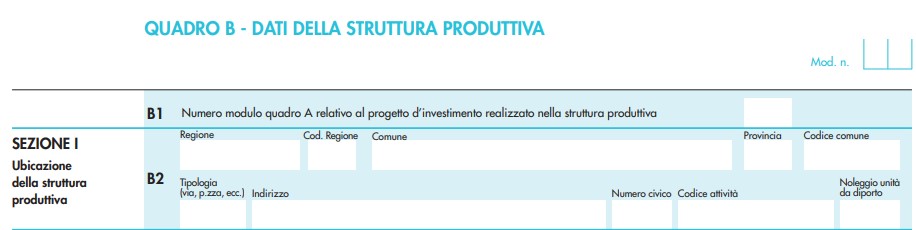

Bonus Mezzogiorno 2023: la nautica dadiporto

In merito alla compilazione del Quadro B del nuovo modello, da usare dal giorno 8 giugno per le spese sostenute dal 1 gennaio 2023, si specifica che in questo quadro vanno indicati i dati relativi alle strutture produttive destinatarie del progetto o dei progetti di investimento.

Attenzione al fatto che, per ciascuna struttura produttiva va compilato un distinto modulo di questo quadro, numerandolo progressivamente.

Nel rigo B1, va indicato il numero del modulo del quadro A relativo al progetto d’investimento realizzato nella struttura produttiva.

Nel rigo B2, vanno riportati i dati relativi all’ubicazione della struttura produttiva destinataria dell’investimento nonché il codice dell’attività economica svolta nell’unità produttiva.

Attenzione al fatto che, la casella “Noleggio unità da diporto” va barrata dalle imprese che operano nel settore del noleggio di unità da diporto, le quali, come chiarito dalla circolare n. 32/E del 21 settembre 2022, possono fruire del credito d’imposta in relazione agli investimenti agevolabili effettuati nell’ambito di tale attività non assimilabile a quelle del «settore dei trasporti» (escluso ai sensi del Regolamento Generale d’Esenzione), sempre che non si tratti di attività, come quelle connesse al noleggio a viaggio richiamato nel paragrafo 1.1 della citata circolare, riconducibili al trasporto.

Leggi anche Bonus investimenti Mezzogiorno: chiarimenti sulla nautica da diporto

.

Allegati: -

Fondo Distretto Pelli/Calzature: agevolazioni con domande dall’8.06

Con la Circolare Direttoriale n 1488 dell'8 maggio il MIMIT informa del fatto che è stato attivato un nuovo intervento ai sensi della legge n. 181/1989 relativo al Distretto Pelli e Calzature del Distretto Fermo e Macerata.

La misura promuove la realizzazione di una o più iniziative imprenditoriali nel territorio dei Comuni dell’area di crisi industriale complessa del Distretto finalizzate al rafforzamento del tessuto produttivo locale e all’attrazione di nuovi investimenti.

Fondo Distretto Pelli e Calzature: che cos’è

L'Accordo di programma del 22 luglio 2020 ha l'attuazione di un Progetto di riconversione e riqualificazione industriale nel territorio dei Comuni appartenenti all’area di crisi industriale complessa del Distretto delle Pelli-Calzature Fermano-Maceratese.

L'obiettivo è promuovere:

- il rilancio delle attività imprenditoriali

- la salvaguardia dei livelli occupazionali

- il sostegno dei programmi di investimento.

Fondo Distretto Pelli e Calzature: localizzazione dei beneficiari

Per l’accesso ai benefici le iniziative imprenditoriali devono essere realizzate nel territorio dei Comuni di cui all’allegato n. 1.

Nel dettaglio, l’area di crisi comprende 42 Comuni così articolati:

- SLL Civitanova Marche: Civitanova Marche, Montecosaro, Morrovalle, Potenza Picena;

- SLL Fermo: Altidona, Campofilone, Carassai, Fermo, Lapedona, Monte Urano, Monte Vidon Combatte, Monterubbiano, Moresco, Pedaso, Petritoli, Porto San Giorgio;

- SLL Montegiorgio: Belmonte Piceno, Falerone, Francavilla d'Ete, Grottazzolina, Magliano di Tenna, Massa Fermana, Monsampietro Morico, Montappone, Monte Giberto, Monte San Martino, Monte San Pietrangeli, Monte Vidon Corrado, Montegiorgio, Monteleone di Fermo, Montottone, Penna San Giovanni, Ponzano di Fermo, Rapagnano, Servigliano, Torre San Patrizio;

- SLL Montegranaro: Monte San Giusto, Montegranaro;

- SLL Porto Sant’Elpidio: Porto Sant'Elpidio, Sant'Elpidio a Mare; Comuni: Corridonia e Tolentino.

Fondo Distretto Pelli e Calzature: presenta la domanda

Le domande di agevolazione possono essere presentate da

- imprese già costituite in forma di società di capitali;

- società cooperative di cui all’art. 2511 e seguenti del codice civile e le società consortili di cui all’art. 2615-ter del codice civile

- reti di imprese, costituite da un minimo di 3 ed un massimo di 6 imprese, mediante il ricorso allo strumento del contratto di rete di cui all’articolo 3, comma 4-ter, del decreto-legge 10 febbraio 2009, n. 5, convertito, con modificazioni, dalla legge 9 aprile 2009, n. 33, e successive modifiche e integrazioni.

Le imprese interessate a presentare le domande potranno farlo all’Agenzia nazionale per l’attrazione degli investimenti e lo sviluppo di impresa S.p.a. – Invitalia, secondo le modalità e i modelli indicati nell’apposita sezione dedicata alla legge n. 181/1989 del sito internet dell’Agenzia medesima a partire dalle ore 12.00 dell'8 giugno fino alle ore 12.00 del 20 luglio 2023.

Le domande sono avviate alla fase di valutazione istruttoria secondo l’ordine conseguito in graduatoria.

Le domande valutate positivamente saranno ammesse alle agevolazioni fino a concorrenza delle risorse disponibili.

Fondo Distretto Pelli e Calzature: tipologia di intervento

Le iniziative imprenditoriali agevolabili devono:

- prevedere la realizzazione di programmi di investimento produttivo e/o programmi di investimento per la tutela ambientale, eventualmente completati da progetti per l’innovazione dell’organizzazione e/o innovazione di processo, progetti di ricerca e/o di sviluppo sperimentale e da progetti per la formazione del personale;

- comportare il mantenimento o l’incremento degli addetti dell’unità produttiva oggetto del 3 programma di investimento.

Nel caso di domande presentate da reti di impresa ai sensi del precedente punto A.5, il mantenimento o l’incremento occupazionale dovranno essere garantiti da ciascuna impresa partecipante alla rete

Le agevolazioni sono concesse nella forma del contributo in conto impianti, dell’eventuale contributo diretto alla spesa e del finanziamento agevolato, alle condizioni ed entro i limiti delle intensità massime di aiuto previste dal regolamento (UE) n. 651/2014 (“Regolamento GBER”).

Il finanziamento agevolato concedibile non può essere inferiore al 20% degli investimenti ammissibili.

Il contributo in conto impianti e l’eventuale contributo diretto alla spesa sono determinati in relazione all’ammontare del finanziamento agevolato, nei limiti delle intensità massime di aiuto previste dal Regolamento GBER.

La somma del finanziamento agevolato, del contributo in conto impianti, dell’eventuale contributo diretto alla spesa non può essere superiore al 75% degli investimenti e delle spese ammissibili relative alle spese di consulenza, a quelle degli eventuali progetti di innovazione di processo e di innovazione dell’organizzazione e per la formazione del personale e a quelli di ricerca e sviluppo sperimentale.