-

Microcredito autoimprenditorialità: bando FUSESE Calabria 2025

L’intervento prevede incentivi per sostenere e promuovere la nascita di attività imprenditoriali da parte di categorie di disoccupati, disoccupati di lunga durata e di soggetti con maggiori difficoltà di inserimento lavorativo.

Il sostegno è concesso sia sotto forma di prestito agevolato (microcredito) che sotto forma di sovvenzione (contributo a fondo perduto) in conformità con le disposizioni di cui all’art. 58(5) RDC. Al fine di assicurare efficacia alla misura di sostegno, il Gestore del Fondo assicura le necessarie attività di tutoraggio e mentoring specialistico in fase esecuzione del progetto di investimento e di servizio del debito per 24 mesi.

Bando incentivi autoimprenditorialità Fusese Calabria 2025: destinatari

I fondi sono destinati a lavoratori svantaggiati e molto svantaggiati di cui all’art. 2 (4 e 99) del Reg. 651/14 (di seguito anche GBER) con lo status di disoccupati che intendono avviare una nuova attività imprenditoriale. I destinatari si impegnano alla costituzione di un’impresa rientrante nella definizione di Piccola Impresa di cui all’Allegato 1 del Reg. 651/2014.

Beneficiari

- Nel caso di società:

– Imprese costituite sotto forma di società di persona e che non abbiano emesso la prima fattura di vendita/scontrino/ricevuta. Le società di persone dovranno esser composte per almeno la metà numerica dei soci e delle quote di partecipazione da soggetti aventi i requisiti indicati nella sezione destinatari.

– Imprese non costituite, composte per almeno la metà numerica dei soci e delle quote di partecipazione da soggetti aventi i requisiti indicati nella sezione destinatari.

- Nel caso di Lavoro autonomo/ditte individuali:

– titolari di partita iva che non abbiano emesso la prima fattura di vendita/scontrino/ricevuta, fermo restando i requisiti indicati nella sezione destinatari.

Le attività imprenditoriali dovranno:

– avere sede operativa in Calabria;

– essere operanti in tutti i settori economici, con le esclusioni fissate dalle norme applicabili in materia di aiuti di stato e/o dal Regolamento operativo del Fondo.

Bando microcredito FUSESE Calabria: contributo concedibile

L’intervento finanziario complessivo (Finanziamento a tasso agevolato + Sovvenzione) è concedibile nella misura massima del 100% dell’importo ammissibile dell’investimento, ripartito secondo le seguenti percentuali:

- – 50% dell’intervento finanziario complessivo a titolo di Finanziamento a tasso agevolato;

- – 50% dell’Intervento finanziario complessivo a titolo di Sovvenzione a fondo perduto.

L’intervento finanziario complessivo, è concedibile nelle seguenti misure:

Lavoro autonomo/Ditte individuali massimo euro 78.000 così ripartito:

- – Prestito Importo massimo ¬ 40.000;

- – Sovvenzione a fondo perduto importo massimo ¬ 38.000;

Società di persone massimo 148.000 euro cosi ripartito:

- – Prestito Importo massimo ¬ 75.000

- – Sovvenzione a fondo perduto importo massimo ¬ 73.000

In entrambi i casi è previsto un supporto specialistico per attività di tutorship e mentorship per un importo massimo pari a ¬ 2.000 per singola azienda finanziata.

Dotazione Finanziaria complessiva: € 43.135.700.00.

Bando microcredito FUSESE Calabria: le spese ammissibili

Gli Investimenti ammissibili sono:

- – opere murarie ed assimilate;

- – macchinari, impianti ed attrezzature nuovi di fabbrica;

- – attivi immateriali: brevetti, licenze, know-how o altre forme di proprietà intellettuale;

- – spese per capitale circolante:

1. spese di costituzione così come definite dal Codice Civile,

2. costi di locazione;

3. utenze;

4. costi generali;

5. costi di consulenza;

6. materie prime;

7. scorte.

Bando microcredito FUSESE Calabria: Domanda e valutazione

Le domande potranno essere presentate a sportello fino ad esaurimento delle risorse. La data di apertura dello sportello è il 16 aprile alle ore 10.00.

la piattaforma è raggiungibile al seguente indirizzo: https://bandifincalabra.it/ secondo le indicazioni fornite nella Guida Utente.

L’esame delle domande è effettuato con modalità valutative a sportello in base all’ordine cronologico di ricevimento delle domande di contributo come stabilito dall’art. 4.5 “Modalità di valutazione della domanda” dell’Avviso pubblico.

Informazioni

Per informazioni e chiarimenti sull’ Avviso e sulle relative procedure è possibile contattare: Indirizzo mail: [email protected]

-

Sconto IMU 2025 immobili in comodato a parenti di primo grado

La base imponibile IMU è ridotta al 50% per alcune categorie di immobili e tra questi:

- gli immobili, esclusi quelli “di lusso” (A/1, A/8 e A/9, concessi in comodato ai parenti in linea retta entro il primo grado che la utilizzano come abitazione principale a condizione che:

- il contratto sia registrato;

- il comodante:

- possieda un solo immobile in Italia;

- risieda anagraficamente e dimori abitualmente nello stesso Comune in cui è situato l’immobile concesso in comodato.

Il beneficio si applica anche nel caso in cui il comodante, oltre all'immobile concesso in comodato, possieda nello stesso Comune un altro immobile adibito a propria abitazione principale, ad eccezione delle unità abitative classificate nelle categorie catastali A/1, A/8 e A/9 quindi di lusso.

La riduzione del 50% si applica anche al coniuge del comodatario nel caso di decesso di quest’ultimo e presenza di figli minori.

Ai fini della agevolazione, per le unità immobiliari, fatta eccezione per quelle classificate nelle categorie catastali A/1, A/8 e A/9, concesse in comodato dal soggetto passivo ai parenti in linea retta entro il primo grado che le utilizzano come abitazione principale vi è obbligo dichiarativo.

Viene specificato anche che, per quanto riguarda l’obbligo dichiarativo IMU, il principio generale prevede che tale obbligo sorge solo nei casi in cui sono intervenute variazioni rispetto a quanto risulta dalle dichiarazioni già presentate, nonché nei casi in cui si sono verificate variazioni che non sono, comunque, conoscibili dal comune.

Contratto di comodato: che cos’è

Il comodato è il contratto con cui una parte consegna all’altra un bene mobile o immobile, affinché se ne serva per un tempo o per un uso determinato, con l’obbligo di restituirlo.

Esso è un contratto essenzialmente gratuito, che può essere redatto in forma verbale o scritta.

Il comodato di un bene immobile va registrato entro 20 giorni dalla data dell’atto, se in forma scritta.

Se invece il contratto è verbale, occorre registrarlo solo se viene enunciato in un altro atto sottoposto a registrazione.

Contratto di comodato: come si registra

La registrazione del contratto di comodato può essere effettuata telematicamente avvalendosi dei servizi telematici dell’Agenzia delle Entrate.

In alternativa, la registrazione del contratto di comodato può essere effettuata presentando, presso qualsiasi ufficio territoriale dell’Agenzia delle Entrate, il modello di richiesta di registrazione atti privati modello RAP.

Leggi anche: Modello RAP 2025: registrazione atti privati tutte le regole.

- gli immobili, esclusi quelli “di lusso” (A/1, A/8 e A/9, concessi in comodato ai parenti in linea retta entro il primo grado che la utilizzano come abitazione principale a condizione che:

-

Polizza catastrofale imprese: tutte le regole

Pubblicato in GU n 75 del 31 marzo il Decreto-legge n 39/2025 con la proroga per l'obbligo di polazza catastrofale per le imprese.

In particolare è stato previsto che:

- per le PMI l'obbligo slitta al 1° gennaio 2026,

- per le medie imprese al 1° ottobre 2025,

- rimane al 31 marzo l'obbligo di stipula per le grandi imprese ma senza sanzioni per 90 giorni.

Leggi anche: Polizza rischi catastrofali imprese: approvata proroga differenziata

Per le regole attuative della polizza catastrofali delle imprese ricordiamo che è stato pubblicato in GU n 48 del 27 febbraio il Decreto MEF entrato in vigore dal 14 marzo.

Il diecreto sinteticamente disciplina:

- a) le modalità di individuazione degli eventi calamitosi e catastrofali di cui all'articolo 1, comma 101 della legge 30 dicembre 2023, n. 213;

- b) le modalità di determinazione e adeguamento periodico dei premi, anche tenuto conto del principio di mutualità;

- c) i limiti alla capacità di assunzione del rischio da parte delle imprese assicuratrici, ai sensi dell'articolo 1, comma 103, della legge 30 dicembre 2023, n. 213;

- d) l'aggiornamento dei valori di cui all'articolo 1, comma 104, della legge 30 dicembre 2023, n. 213;

- e) le modalità di coordinamento in relazione agli atti di regolazione e vigilanza prudenziale di competenza dell'IVASS.

Attenzione al fatto che chi non dovesse adeguarsi all'obbligo assicurativo introdotto, non sarà soggetto a sanzioni dirette.

Relativamente ai dubbi frequenti su questo adempimento il MIMIT in data 2 aprile ha pubblicato una serie di risposte.

Per una sintesi leggi qui i chiarimenti del Ministero: Polizza catastrofale imprese: quali sono i dubbi frequenti?

Polizza catastrofale imprese: gli eventi climatici rilevanti

Nel decreto viene previsto che ai fini dell'articolo 1, comma 101, della legge 30 dicembre 2023, n. 213, si intende per

- a) alluvione, inondazione ed esondazione: fuoriuscita d'acqua, anche con trasporto ovvero mobilitazione di sedimenti anche ad alta densità, dalle usuali sponde di corsi d'acqua, di bacini naturali o artificiali, dagli argini di corsi naturali e artificiali, da laghi e bacini, anche a carattere temporaneo, da reti di drenaggio artificiale, derivanti da eventi atmosferici naturali. Sono considerate come singolo evento le prosecuzioni di tali fenomeni entro le settantadue ore dalla prima manifestazione;

- b) sisma: sommovimento brusco e repentino della crosta terrestre dovuto a cause endogene, purché' i beni assicurati si trovino in un'area individuata tra quelle interessate dal sisma nei provvedimenti assunti dalle autorità competenti, localizzati dalla Rete sismica nazionale dell'Istituto nazionale di geofisica e vulcanologia (INGV) in relazione all'epicentro del sisma. Le scosse registrate nelle settantadue ore successive al primo evento che ha dato luogo al sinistro indennizzabile sono attribuite a uno stesso episodio e i relativi danni sono considerati singolo sinistro;

- c) frana: movimento, scivolamento o distacco rapido di roccia, detrito o terra lungo un versante o un intero rilievo sotto l'azione della gravità, scoscendimento di terre e rocce anche non derivate da infiltrazioni d'acqua. Sono considerate come singolo evento le prosecuzioni di tali fenomeni entro le settantadue ore dalla prima manifestazione.

Polizza catastrofale imprese: il calcolo dei premi assicurativi

Relativamente ai premi assicurativi si prevede che conformemente alle previsioni di cui all'articolo 1, comma 104, della legge 30 dicembre 2023, n. 213, il premio è determinato in misura proporzionale al rischio, anche tenendo conto della ubicazione del rischio sul territorio e della vulnerabilità dei beni assicurati, sulla base delle serie storiche attualmente disponibili, delle mappe di pericolosità o rischiosità del territorio disponibili e della letteratura scientifica in materia, e adottando, ove applicabili, modelli predittivi che tengono in debita considerazione l'evoluzione nel tempo delle probabilità di accadimento degli eventi e della vulnerabilità dei beni assicurati.

Si tiene conto, altresì, in misura proporzionale alla conseguente riduzione del rischio, delle misure adottate dall'impresa, anche per il tramite delle organizzazioni collettive cui aderisce, per prevenire i rischi e proteggere i beni di cui all'articolo 2424, primo comma, sezione Attivo, voce B-II, numeri 1), 2) e 3), del codice civile, da calamità naturali ed eventi catastrofali.

I premi sono aggiornati periodicamente, anche in considerazione del principio di mutualità, al fine di riflettere l'evoluzione dei valori economici e di conoscenza e modellazione del rischio, tenuto conto dei rischi di anti selezione e degli obiettivi di solvibilità dell'impresa di assicurazione.Polizza rischi catastrofali imprese: il danno indennizzabile

Il decreto prevede che ai sensi dell'articolo 1, comma 104, della legge 30 dicembre 2023, n. 213, per la fascia fino a 30 milioni di euro di somma assicurata, avuto riguardo al totale complessivo delle ubicazioni assicurate, le polizze assicurative possono prevedere, qualora convenuto dalle parti, uno scoperto, che rimane a carico dell'assicurato, non superiore al 15 per cento del danno indennizzabile.

Fermo l'obbligo di copertura assicurativa, per la fascia superiore a 30 milioni di euro di somma assicurata, avuto riguardo al totale complessivo delle ubicazioni assicurate, ovvero per le grandi imprese di cui all'articolo 1, comma 1, lettera o), del presente decreto, la determinazione della percentuale di danno indennizzabile che rimane a carico dell'assicurato è rimessa alla libera negoziazione delle parti.Polizza rischi catastrofali imprese: massimali di indennizzo

Ai sensi dell'articolo 1, comma 105, della legge 30 dicembre 2023, n. 213, le polizze assicurative possono prevedere l'applicazione di massimali o limiti di indennizzo che, ove convenuto dalle parti, rispettano i seguenti principi:

- a) per la fascia fino a 1 milione di euro di somma assicurata trova applicazione un limite di indennizzo pari alla somma assicurata;

- b) per la fascia da 1 milione a 30 milioni di euro di somma assicurata trova applicazione un limite di indennizzo non inferiore al 70 per cento della somma assicurata.

Fermo l'obbligo di copertura assicurativa, per la fascia superiore a 30 milioni di euro di somma assicurata ovvero per le grandi imprese di cui all'articolo 1, comma 1, lettera o), la determinazione di massimali o limiti di indennizzo è rimessa alla libera negoziazione delle parti.

Fermo quanto disposto dai commi 1 e 2, per i terreni la copertura e' prestata nella forma a primo rischio assoluto, fino a concorrenza del massimale o limite di indennizzo, pattuiti in misura proporzionale alla superficie del terreno assicurato.

Per le polizze di cui al comma 1, lettera a), i contratti di assicurazione stipulati in forma collettiva anche per il tramite di convenzioni prevedono l'individuazione di classi di rischio a cui far corrispondere l'applicazione di massimali differenziati in relazione alle specifiche esigenze di copertura.

Polizza catastrofali imprese: c’è sanzione per chi non la stipula?

Il Decreto sulle polizze catastrofali, di cui si tratta, non prevede obblighi per le imprese, ma solo per le compagnie assicurative.

In particolare, le imprese che entro il 31 marzo non si adegueranno, stipulando una polizza non sono soggette a sanzioni dirette, ma indirette.

In base all'art 1 comma 102 della Legge n 213/2023 la legge di bilancio 2024 che ha introdotto la novità per le imprese, prevede anche che si dovrà tenere conto dell’inadempimento dell’obbligo nell’assegnazione di sovvenzioni, agevolazioni o altri sostegni finanziari pubblici anche non riguardanti gli eventi calamitosi.

Il concetto non è bene chiaro ed è auspicabile un chiarimento in merito, ma si interpreta che verosimilmente i contributi pubblici non saranno spettanti.

Relativamente invece alle compagnie abilitate ad operare nel ramo 8 danni, con in corso un’attività per i danni alle immobilizzazioni materiali, avranno 30 giorni dalla data di pubblicazione del DM in oggetto, per adeguarsi alle previsioni di legge per i nuovi prodotti assicurativi.

-

Lipe: come ravvedersi

Attenzione al fatto che la Riforma Fiscale con il DLgs. 87/2024 non ha previsto novità sulla comunicazione Lipe.

Pertanto, continua a rendersi applicabile il previgente regime sanzionatorio in caso di ritardi e omissioni, ma sono cambiate le regole del ravvedimento operoso.

Leggi anche: Lipe: quali sono le sanzioni per il mancato invio?

Comunicazione Lipe: chi riguarda

I soggetti passivi Iva devono presentare il modello “Comunicazione delle liquidazioni periodiche IVA” per comunicare i dati contabili riepilogativi delle liquidazioni periodiche dell’imposta (art. 21-bis del decreto legge 78/2010).

Attenzione al fatto che l’obbligo di invio della Comunicazione Lipe non ricorre in assenza di dati da indicare mentre sussiste nell'ipotesi in cui occorra evidenziare il riporto di un credito proveniente dal trimestre precedente.

Ai fini della Lipe il modello deve essere presentato esclusivamente per via telematica, direttamente dal contribuente o tramite intermediari abilitati, entro l’ultimo giorno del secondo mese successivo a ogni trimestre.

Sono esonerati dall'adempimento i soggetti passivi non obbligati alla presentazione della dichiarazione annuale Iva o all’effettuazione delle liquidazioni periodiche, sempre che, nel corso dell’anno, non vengano meno le condizioni di esonero.

La Comunicazione relativa al secondo trimestre è presentata entro il 30 settembre e quella relativa al quarto trimestre può, in alternativa, essere effettuata con la dichiarazione annuale Iva, che, in tal caso, deve essere presentata entro il mese di febbraio dell’anno successivo a quello di chiusura del periodo d’imposta.

Se il termine di presentazione della Comunicazione scade di sabato o in giorni festivi, lo stesso è prorogato al primo giorno feriale successivo.

Comunicazione Lipe: regole di invio

Per trasmettere la comunicazione trimestrale Iva, occorre preparare un file xml che rispetti le specifiche tecniche e che, in particolare, contenga:

- I dati identificativi del soggetto a cui si riferisce la comunicazione,

- I dati delle operazioni di liquidazione Iva effettuate nel trimestre di riferimento,

- I dati dell’eventuale dichiarante.

L'agenzia delle entrate mette a disposizione un software specifico oppure si può ricorrere ad un software di mercato, purché il risultato sia conforme alle regole previste dalle specifiche tecniche (approvate con provvedimento del 21 marzo 2018).

Il file con la comunicazione trimestrale Iva deve essere firmato digitalmente.

Per la firma si possono utilizzare tre sistemi alternativi:

- un certificato di firma qualificata rilasciato da una autorità di certificazione riconosciuta

- il nuovo servizio di firma elettronica basata sui certificati rilasciati dall’Agenzia delle Entrate, disponibile sulle piattaforme Desktop Telematico e Entratel Multifile

- la funzione di sigillo disponibile nell’interfaccia web Fatture e Corrispettivi.

Un file comunicazione trimestrale Iva, può essere firmato e trasmesso singolarmente oppure può essere inserito in una cartella compressa, in formato zip, contenente più file comunicazione. In questo caso, possono essere firmati i singoli file o anche solo la cartella compressa.

Le Entrate mettono anche a disposizione un software di controllo, disponbile, dall’interfaccia web Fatture e Corrispettivi.

Lipe: come ravvedere il mancato invio

Come detto, la misura della sanzione per la Lipe non è stata modificata, ma ci sono alcune novità in merito al ravvedimento operoso.

Il Decreto sulle sanzioni n 87/2024 in vigore dal 1° settembre, rende applicabili novità in tema di ravvedimento anche alle Lipe.

Nel caso in cui, per regolarizzare l’omessa o errata comunicazione, ci si avvalga dell’istituto del ravvedimento operoso ex art. 13 del DLgs. 472/97, la riduzione delle sanzioni è attualmente pari a:

- 1/9 del minimo, se la regolarizzazione avviene entro il 90° giorno successivo alla violazione ossia 55,56 euro;

- 1/8 del minimo, se la regolarizzazione è dal 91° giorno successivo alla violazione sino al termine di presentazione della dichiarazione relativa all’anno in cui è commessa la violazione, ossia 62,50 euro;

- 1/7 del minimo, se la regolarizzazione è successiva al termine di presentazione della dichiarazione relativa all’anno in cui è commessa la violazione, ossia 71,43 euro;

- 1/6 del minimo, dopo lo schema di atto strumentale al contraddittorio non preceduto da PVC e senza domanda di adesione, ossia 83,33 euro;

- 1/5 del minimo, dopo il PVC, senza comunicazione di adesione e prima dello schema di atto strumentale al contradditorio, ossia 100 euro;

- 1/4 del minimo, dopo lo schema di atto strumentale al contraddittorio, preceduto da PVC e senza domanda di adesione, ossia 125 euro.

Le regole per il ravvedimento operoso per le LIPE sono state dettate dall'Ade con la Risoluzione n 104/2017.

La regolarizzazione può essere effettuata:

- con il ravvedimento prima dell’invio del Modello di dichiarazione IVA annuale. In questo caso è necessario procedere ad un nuovo invio della comunicazione Lipe;

- con la correzione direttamente in sede di predisposizione del Modello di dichiarazione IVA. In questo caso non è necessario procedere ad un nuovo invio della comunicazione.

-

Milleproroghe 2025: tutte le novità in vigore dal 25 febbraio

La legge di conversione n 15/2025 del Dl n 202/2024 noto come Milleproroghe è in vigore dal 25 febbraio.

Diverse le novità introdotte nell'iter presso Camera e Senato.

Tra tutte spicca la riammissione dei decaduti per la Rottamazione quater.

Dalla sua approvazione e pubblicazione in GU n 302 del 27 dicembre 2024 il Decreto Milleproroghe, DL n 202/2024 ha visto un susseguirsi di novità con emendamenti al testo originario.

Tra le altre novità emendative ve ne sono anche per i termini dei dichiarativi e in particolare, per il solo anno 2025:

- sono prorogati dal 28 febbraio al 17 marzo i termini per l’approvazione e la messa a disposizione in formato elettronico dei modelli di dichiarazione concernenti le imposte sui redditi e l’imposta regionale sulle attività produttive, nonché delle relative istruzioni e specifiche tecniche;

- è prorogata dal 15 al 30 aprile la data a decorrere dalla quale è possibile presentare le dichiarazioni ai fini IRPEF, IRES e IRAP;

- è prorogato dal 15 al 30 aprile il termine entro cui devono essere resi disponibili i programmi informatici di ausilio alla compilazione e alla trasmissione dei dati relativi agli indici sintetici di affidabilità fiscale – “ISA”84 e quelli necessari per l’elaborazione della proposta di concordato preventivo biennale di cui al decreto legislativo n. 13 del 2024.

Relativamente alle polizze catastrofali per le imprese tanto discusse nei mesi passati del 2024, rimane confermata la data del 31 marzo per adeguarsi all'obbligo, tranne che per le imprese della pesca e acquacoltura e per le assemblee societarie a distanza utilizzabili ancora per tutto il 2025.

Altra norma che ha subito una ulteriore modifica è quella per lo slittamento del termine delle e-fatture per le prestazioni sanitarie inizialmente previsto al 31 marzo, ora ulteriormente esteso per tutto il 2025.

Inoltre sono introdotte novità per i crediti transizione 5.0 e ZLS rivolti agli investimenti delle imprese in beni strumentali e a particolari condizioni.

Vediamo il ripilogo di cosa contiene il Dl Milleproroghe convertito in legge n 15/2025

Milleproroghe: le proroghe per l’Economia. Proroga esenzione IVA del terzo settore

Si prorogano al 30 novembre 2025 il termine per lo svolgimento delle attività di alimentazione degli archivi relativi agli aiuti di Stato relativi all’emergenza epidemiologica da COVID-19 nel Registro nazionale aiuti di Stato (RNA).

Si proroga anche la sospensione della responsabilità per l’inadempimento degli obblighi in materia, con esclusivo riferimento alla registrazione delle misure straordinarie relative all’imposta municipale propria (IMU).

Si proroga al 31 dicembre 2025 il termine entro il quale le regioni, i comuni, le province e le città metropolitane possono presentare richiesta di trasferimento in proprietà a titolo gratuito degli immobili in gestione all’Agenzia del demanio, interessati da progetti di riqualificazione finanziati con risorse PNRR, PNC e PNIEC.

Si proroga al 31 dicembre 2025 il termine fino al quale non si applicano le riduzioni del 15 per cento del canone di locazione passiva dei contratti stipulati dalle amministrazioni centrali individuate nell’elenco Istat, dalle autorità indipendenti (Consob inclusa) e dagli enti nazionali di previdenza e assistenza.

Inoltre, si proroga all’anno 2028 la disapplicazione nei confronti di AMCO S.p.a. delle norme di contenimento della spesa in materia di gestione, organizzazione, contabilità, finanza, investimenti e disinvestimenti previste dalla legislazione vigente a carico dei soggetti inclusi nell’elenco delle amministrazioni pubbliche redatto dall’ISTAT.

Si proroga per tutto il 2025 il termine dell’esenzione dall’obbligo di fatturazione elettronica delle prestazioni sanitarie verso consumatori finali.

Sono prorogati al 31 dicembre 2025: gli importi e i quantitativi massimi complessivi degli strumenti di acquisto e di negoziazione realizzati dalla società Consip S.p.a. e dai soggetti aggregatori aventi ad oggetto servizi di connettività del Sistema pubblico di connettività; i contratti attuativi degli strumenti di acquisto e di negoziazione realizzati dalla società Consip S.p.a. e dai soggetti aggregatori aventi ad oggetto servizi di telefonia fissa.

Si introduce una sospensione di 24 mesi del procedimento di revoca dell’autorizzazione per il confidi in conseguenza del venir meno del requisito di attività finanziaria di almeno 150 milioni di euro a condizione che il confidi comunichi alla Banca d’Italia l’avvio di un processo di integrazione finalizzato al rispetto di tale soglia, fornendo idonea documentazione.

Si proroga al 31 marzo 2025 il termine entro il quale gli enti del Servizio Sanitario della Regione Calabria sono autorizzati ad approvare i bilanci aziendali relativi agli anni precedenti il 2022.

Si proroga al 1° gennaio 2026 il termine a decorrere dal quale trova applicazione il nuovo regime di esenzione IVA per le operazioni realizzate dagli enti associativi di cui all’articolo 5, comma 15 -quater del decreto-legge 21 ottobre 2021, n. 146.

Milleproroghe: le proroghe per il Turismo

Si differisce al 31 marzo 2025 il termine per l’erogazione di risorse a favore dei comuni ubicati all’interno di comprensori e delle aree sciistiche della dorsale appenninica.

Si proroga al 31 dicembre 2025 il termine ultimo per la conclusione di specifici interventi realizzati dagli operatori turistico-ricettivi per il potenziamento dell’offerta turistica nazionale che potranno godere di un contributo sotto forma di credito d’imposta fino all’80% delle spese sostenute. Ai medesimi soggetti è riconosciuto un contributo a fondo perduto non superiore al 50% delle spese sostenute per specifici interventi, comunque non superiore al limite massimo di 100.000 euro per ciascun beneficiario.

Si proroga al 31 dicembre 2025 la durata della misura di semplificazione per la realizzazione, previa dichiarazione di inizio lavoro asseverata (DILA), di taluni impianti fotovoltaici ubicati in aree nella disponibilità di strutture turistiche o termali.

Si proroga il termine entro il quale i datori di lavoro nel settore privato possono stipulare contratti a tempo determinato di durata superiore a dodici mesi e in ogni caso non superiore a ventiquattro mesi.

Milleproroghe: le proroghe per lo Sport

Si proroga al 31 dicembre 2025 la disposizione che prevede che negli atti costitutivi delle società sportive professionistiche sia prevista la costituzione di un organo consultivo che provvede, con pareri obbligatori ma non vincolanti, alla tutela degli interessi specifici dei tifosi.

Si proroga al 31 dicembre 2027 la facoltà per l’Agenzia del demanio di ricorrere alla procedura negoziata senza pubblicazione di un bando di gara per l’affidamento della progettazione ed esecuzione dei lavori necessari alla realizzazione di interventi di riqualificazione dell’aerea destinata alla «Città dello sport».

Milleproroghe: le proroghe per l’Agricoltura

Si mette a regime l’applicazione delle misure per il contenimento della diffusione del batterio xylella fastidiosa, che autorizzano il proprietario, il conduttore o il detentore a qualsiasi titolo di terreni di procedere, previa comunicazione alla regione, all’estirpazione di olivi situati in una zona infetta dalla Xylella fastidiosa, in deroga a quanto disposto dal decreto legislativo luogotenenziale 27 luglio 1945, n. 475 e ad ogni disposizione vigente anche in materia vincolistica nonché in esenzione dai procedimenti di valutazione di impatto ambientale e di valutazione ambientale strategica e dal procedimento di valutazione di incidenza ambientale.

Si precisa la prosecuzione puntuale di determinate misure di sostegno e attività di assistenza in essere a favore delle persone titolari del permesso di soggiorno per protezione temporanea rilasciato ai sensi del decreto legislativo 7 aprile 2003, n. 85, e del decreto del Presidente del Consiglio dei ministri del 28 marzo 2022 in conseguenza degli eventi bellici iniziati nel febbraio 2022 in Ucraina.

Con una o più ordinanze di protezione civile da adottarsi entro il 31 gennaio 2025 e in deroga alle disposizioni vigenti sono regolati il progressivo consolidamento nelle forme ordinarie delle misure di assistenza ed accoglienza straordinarie e temporanee attualmente in essere da ricondurre in capo alle amministrazioni ordinariamente competenti.

Milleproroghe: le proroghe per l’editoria e la pubblica amminsitrazione

Si prorogano alcune disposizioni introdotte dai provvedimenti adottati per l’emergenza Covid-19: per le annualità 2025 e 2026 l’abbassamento della soglia minima delle copie vendute su quelle distribuite e l’applicazione della "clausola di salvaguardia"; per le annualità 2024 e 2025 il differimento del pagamento dei costi sostenuti per la produzione della testata entro 60 giorni dalla percezione del saldo del contributo.

Vediamo infine tutte le altre proroghe:

- Pubblica amministrazione Il decreto stabilisce una razionalizzazione e un efficientamento del sistema delle assunzioni nella pubblica amministrazione. Mentre fino a oggi il problema dei tempi necessari per bandire i concorsi e concludere le procedure di assunzione, rispetto al momento in cui le facoltà assunzionali venivano concesse alla p.a., era gestito tramite proroghe annuali, che sono venute a protrarsi fino a 11 anni, con il provvedimento si introduce una norma a regime nel testo unico del lavoro alle dipendenze delle pubbliche amministrazioni (decreto legislativo 30 marzo 2001, n. 165). Viene al riguardo stabilito un termine massimo di tre anni entro il quale le procedure assunzionali devono essere concluse dalla p.a., senza possibilità di proroga, a pena di perdita della facoltà assunzionale assegnata e dei relativi stanziamenti. La nuova norma si applicherà a decorrere dal 2025 ed è previsto un ultimo anno di proroga per finalizzare le procedure assunzionali a oggi non concluse.

- Si proroga al 31 dicembre 2025 la sospensione dei termini di prescrizione delle contribuzioni di previdenza e di assistenza sociale obbligatoria a carico delle amministrazioni e in favore per i lavoratori dipendenti della p.a. Analoga proroga è prevista per i contributi della gestione separata in relazione ai rapporti di collaborazione coordinata e continuativa. Si proroga di un anno il termine entro il quale le p.a. possono regolarizzare le posizioni assicurative dei dipendenti pubblici per i periodi retributivi sino al 31 dicembre 2020, per evitare che ricada in capo ai datori di lavoro pubblici e all’INPS l’onere del trattamento di quiescenza per i periodi di servizio non assistiti dal versamento contributivo. Si proroga al 31 dicembre 2025 il termine fino al quale non si applicano le sanzioni civili in caso di mancato o tardivo pagamento contribuzioni di previdenza e di assistenza sociale obbligatoria da parte delle p.a. in favore dei lavoratori pubblici (dipendenti e collaboratori). Si proroga al 31 dicembre 2025 il termine per il completamento della realizzazione del nuovo complesso ospedaliero della città di Siracusa e, conseguentemente, la durata dell’incarico del Commissario straordinario. Si prorogano al 30 aprile 2025 le disposizioni in materia di responsabilità erariale che limitano la responsabilità dei soggetti sottoposti alla giurisdizione della Corte dei conti in materia di contabilità pubblica ai casi in cui la produzione del danno è "dolosamente voluta" dal soggetto.

- Interno, sicurezza e soccorso pubblico e Corpo nazionale dei vigili del fuoco Si proroga al 30 giugno 2025 la decorrenza per l’applicazione della previsione che disciplina il percorso di carriera necessario per l’ammissione allo scrutinio per la promozione a Dirigente superiore e a Primo dirigente della Polizia di Stato e fino a tutto il 2025 il periodo temporale di disapplicazione del meccanismo di finanziamento dell’area negoziale relativa ai dirigenti delle Forze di polizia e delle Forze armate. Si prevede la possibilità di rinnovare, fino al 4 marzo 2026, i permessi di soggiorno rilasciati ai cittadini ucraini, beneficiari di protezione temporanea già prorogati, ex lege, fino al 31 dicembre 2024. Per tali categorie di persone viene prevista la possibilità di convertire il proprio permesso di soggiorno in permesso di soggiorno per motivi di lavoro. Si proroga al 31 dicembre 2025 la validità di specifiche graduatorie relative a concorsi banditi per l’accesso al Corpo nazionale dei Vigili del fuoco. Si autorizza l’impiego fino al 30 aprile 2025 delle risorse non utilizzate nel 2021, destinate al contributo economico per i familiari del personale delle Forze di polizia, del Corpo nazionale dei vigili del fuoco e delle Forze armate, il quale, impegnato nell’azione di contenimento, contrasto e gestione dell’emergenza epidemiologica da Covid-19, abbia contratto, in conseguenza dell’attività di servizio prestata, una patologia cui sia conseguito il decesso, per effetto diretto o come concausa, del contagio da Covid-19.

- Salute Si sopprime il termine vigente del 31 dicembre 2024 entro il quale gli organi liquidatori della procedura di liquidazione coatta amministrativa dell’Ente strumentale alla Croce Rossa dovrebbero concludere le loro attività. Si proroga al 31 dicembre 2025 il termine che consente l’esercizio temporaneo nel territorio nazionale delle qualifiche professionali sanitarie e della qualifica di operatore sociosanitario ai cittadini ucraini, residenti in Ucraina prima del 24 febbraio 2022, in base a una qualifica professionale conseguita all’estero regolata da specifiche direttive dell’Unione Europea. Si proroga al 31 dicembre 2025 la possibilità per le aziende ed enti del Servizio sanitario nazionale di:

-

- procedere al reclutamento di medici specializzandi, dal secondo anno, conferendo incarichi di lavoro autonomo, anche di collaborazione coordinata e continuativa, di durata non superiore a sei mesi prorogabili, anche in deroga alle normative vigenti;

- conferire incarichi individuali a tempo determinato, previo avviso pubblico, al personale delle professioni sanitarie e agli operatori socio-sanitari con procedure semplificate, qualora risulti impossibile utilizzare il personale già in servizio o ricorrere agli idonei collocati nelle graduatorie concorsuali in vigore;

- conferire incarichi a tempo determinato, con le medesime procedure semplificate, per la durata di sei mesi, anche ai medici specializzandi iscritti regolarmente all’ultimo e al penultimo anno di corso della scuola di specializzazione. Si proroga al 31 dicembre 2025 la possibilità per le aziende ed enti del Servizio sanitario nazionale di procedere al reclutamento di laureati in medicina e chirurgia, abilitati e iscritti agli ordini professionali, anche se privi della specializzazione. Si proroga al 31 dicembre 2024 il periodo entro il quale deve essere maturato il requisito di tre anni di servizio per partecipare ai concorsi per l’accesso alla dirigenza medica del Servizio sanitario nazionale nella disciplina di Medicina d’emergenza-urgenza, anche in assenza di un diploma di specializzazione. Si proroga al 30 aprile 2025 del termine per la rilevazione del fatturato di ciascuna azienda titolare di AIC (Autorizzazione immissione in commercio) sulla base dei dati delle fatture elettroniche. Si proroga al 31 dicembre 2025 il termine di validità dell’iscrizione nell’elenco nazionale dei soggetti idonei alla nomina di direttore generale delle aziende sanitarie locali, delle aziende ospedaliere e degli altri enti del SSN. Si proroga al 31 dicembre 2025 la sospensione dell’efficacia delle disposizioni regolamentari in materia di raccolta di sangue e di emocomponenti da parte di laureati in medicina e chirurgia abilitati. Si proroga al 31 dicembre 2025 il termine entro il quale le regioni e delle province autonome provvedono ad adeguare il loro ordinamento alle disposizioni sull’accreditamento istituzionale per le strutture sanitarie autorizzate, pubbliche o private e per i professionisti che ne facciano richiesta, nonché per le organizzazioni pubbliche e private autorizzate per l’erogazione di cure domiciliari, nonché la stipula di accordi contrattuali. Si proroga al 31 dicembre 2025 l’applicazione della limitazione della punibilità ai soli casi di dolo e colpa grave (prevista nel periodo di emergenza COVID-19), in relazione ai fatti di cui agli articoli 589 e 590 del codice penale – omicidio colposo e lesioni personali colpose – commessi nell’esercizio di una professione sanitaria, in situazioni di grave carenza di personale sanitario. Si proroga al 31 dicembre 2025 il termine per ottenere gli incentivi per la riorganizzazione della rete dei laboratori del Servizio sanitario nazionale. Si modificano, in modo da mandarle a regime senza ulteriori proroghe, le disposizioni che consentono ai medici iscritti al Corso di formazione in medicina generale di partecipare all’assegnazione degli incarichi convenzionali. Si prevede la possibilità di mantenere gli incarichi già assegnati al momento dell’iscrizione al corso di formazione specifica in medicina generale e si specifica che tra gli incarichi convenzionali assegnabili sono inclusi quelli provvisori e di sostituzione, anche ai fini del riconoscimento delle ore di formazione. Si portano a regime le disposizioni che permettono agli specializzandi in medicina generale e in pediatria di assumere incarichi provvisori o di sostituzione di medici di medicina generale, durante il percorso formativo, di assumere incarichi provvisori o di sostituzione di pediatri di libera scelta convenzionati con il Servizio sanitario nazionale, consentendo di valorizzare l’attività svolta quale attività pratica ai fini della formazione. Si proroga al 31 dicembre 2025 lo stanziamento per i piani regionali per il recupero delle liste d’attesa incrementandolo fino ad un massimo dello 0,7% del fondo sanitario.

- Istruzione e merito Si proroga al 31 dicembre 2025 il termine per accedere al concorso per i posti di insegnante tecnico-pratico con il titolo di studio previsto dall’ordinamento previgente. Si proroga al 31 dicembre 2025 la durata dei contratti a tempo determinato, conferiti ai dirigenti tecnici del Ministero dell’istruzione e del merito, nelle more dell’espletamento del concorso per l’assunzione a tempo indeterminato di dirigenti tecnici. Si prorogano i termini in materia di reclutamento di assistenti tecnici nelle istituzioni scolastiche dell’infanzia e del primo ciclo. Si proroga all’anno scolastico 2025/2026 la misura relativa alle équipe formative territoriali, quale supporto alle azioni delle istituzioni scolastiche sulla digitalizzazione.

- Cultura Si proroga al 31 dicembre 2025 il termine entro il quale le Direzioni regionali Musei, trasformate in uffici dotati di autonomia speciale, anche mediante accorpamento a uffici già esistenti, possono esaurire le disponibilità iscritte nelle contabilità ordinarie loro intestate. Si proroga dal 2024 al 2025 il termine di durata della segreteria tecnica di progettazione di cui si avvale l’ufficio del Soprintendente speciale per le aree colpite dal sisma del 24 agosto 2016.

- Infrastrutture e trasporti Si proroga al 31 dicembre 2025 la durata dei contratti di locazione o di assegnazione in godimento degli immobili residenziali realizzati, in regime di edilizia agevolata, con il programma straordinario di edilizia residenziale per i dipendenti delle amministrazioni dello Stato impegnati nella lotta alla criminalità organizzata. Vengono inoltre prorogati alla medesima data del 31 dicembre 2025 i termini relativi all’obbligo di notifica della proposta di alienazione all’assegnatario, a cui è attribuito il diritto di prelazione. Infine, vengono rinnovati fino al 31 dicembre 2025 i contratti scaduti, al fine di consentire l’esercizio del suddetto diritto di prelazione. Si estendono per ulteriori sei mesi, per un totale di 36 mesi, i termini di inizio e ultimazione dei lavori nel settore dell’edilizia privata e i termini di validità e di inizio e fine lavori previsti dalle convenzioni di lottizzazione urbanistica, in considerazione delle conseguenze derivanti dalle difficoltà di approvvigionamento dei materiali. Si prorogano dal 31 dicembre 2024 al 30 aprile 2025 i termini relativi all’adeguamento ai criteri di sicurezza, rispettivamente, del materiale rotabile circolante sulle infrastrutture ferroviarie e delle gallerie.

- Affari esteri e cooperazione internazionale Si proroga per tutto il 2025 l’autorizzazione di spesa per l’invio di militari dell’Arma dei Carabinieri per la tutela e la sicurezza degli uffici all’estero maggiormente esposti nella crisi in corso nell’Est Europa.

- Difesa Si prorogano per tutto il 2025 i termini di applicazione del regime transitorio del collocamento in ausiliaria, per il progressivo conseguimento dei volumi organici di Ufficiali e Marescialli. Si proroga al 31 dicembre 2025 la possibilità di depositare atti, documenti e istanze nei procedimenti penali militari attraverso invio da indirizzo di posta elettronica certificata.

- Giustizia Si proroga la riduzione del termine del tirocinio previsto per i magistrati ordinari (da 18 a 12 mesi) anche ai magistrati ordinari dichiarati idonei all’esito dei concorsi banditi fino al 31 dicembre 2024. Si proroga fino al 31 dicembre 2025, per il personale del Ministero della giustizia, l’esclusione dell’applicazione della disciplina in materia di mobilità volontaria che limita l’esigenza del previo assenso dell’amministrazione di appartenenza nei soli casi in cui si tratti di posizioni dichiarate motivatamente infungibili dall’amministrazione cedente o di personale assunto da meno di tre anni o qualora la mobilità determini una carenza di organico superiore al 20 per cento. Si proroga al 31 dicembre 2025 l’operatività delle Sezioni distaccate di Ischia, Lipari e Portoferraio al fine di consentire il regolare svolgimento dell’attività giudiziaria in corso presso le stesse. Si proroga al 31 dicembre 2025 il termine a partire dal quale le intercettazioni verranno effettuate attraverso le infrastrutture digitali interdistrettuali centralizzate. Si proroga al 31 dicembre 2025 il divieto di comando, distacco o assegnazione ad altre amministrazioni del personale non dirigenziale dell’amministrazione della giustizia, salvo nulla osta della stessa amministrazione della giustizia.

- Ambiente e della sicurezza energetica Si differisce al 1° gennaio 2026 l’entrata in vigore dell’obbligo di incremento di energia rinnovabile per le società che effettuano vendita di energia termica sotto forma di calore per il riscaldamento e il raffreddamento a soggetti terzi per quantità superiori a 500 TEP annui. Si elimina il termine ordinatorio previsto per l’adozione dei decreti ministeriali aventi ad oggetto la ricognizione e la riperimetrazione dei siti contaminati attualmente classificati di interesse nazionale ai fini della bonifica escludendo le aree e i territori che non soddisfano più i requisiti.

- Lavoro e politiche sociali Si proroga il periodo di transitorietà del cinque per mille dell’IRPEF, limitatamente alle ONLUS, per consentire a dette organizzazioni di essere interessate inter alia, anche per il 2025, dal riparto del beneficio del cinque per mille dell’IRPEF.

- Imprese e Made in Italy Si proroga al 31 marzo 2025 il termine entro il quale le imprese con sede legale in Italia o aventi sede legale all’estero, ma stabile organizzazione in Italia, sono tenute a stipulare contratti assicurativi a copertura dei danni di terreni e fabbricati, impianti e macchinari, attrezzature industriali e commerciali, direttamente cagionati da calamità naturali ed eventi catastrofali verificatisi sul territorio nazionale

- LEP Si assegna al Dipartimento per gli Affari regionali della Presidenza del Consiglio l’attività istruttoria per la determinazione dei LEP e dei relativi costi e fabbisogni standard fino al 31 dicembre 2025, a decorrere dal 5 dicembre 2024.

- Sistema di informazione per la sicurezza Si proroga fino al 30 giugno 2025 la possibilità di estendere le condotte scriminabili con garanzie funzionali a ulteriori fattispecie di reato, riferibili ai nuovi contesti in cui si sviluppa la minaccia terroristica, di attribuire la qualifica di pubblica sicurezza al personale delle Forze Armate (RUD) di supporto per le esigenze degli Organismi, utilizzare l’identità di copertura nei procedimenti penali per reati scriminati con garanzie funzionali e deporre in sede testimoniale utilizzando generalità di copertura. Si proroga, fino al 30 giugno 2025, la norma che disciplina la possibilità per il personale dei Servizi di informazione per la sicurezza di effettuare colloqui personali con soggetti detenuti e internati al fine di acquisire informazioni per la prevenzione dei delitti con finalità di terrorismo di matrice internazionale.

-

CCNL artigiani area meccanica rinnovo 2024

II giorno 21 dicembre 2023 era stata raggiunta una prima intesa economica nel corso delle trattative per il rinnovo del CCNL Artigiani Area Meccanica (Settori Metalmeccanica, Installazione di Impianti, Autoriparazione, Orafi, Argentieri, Affini, e dalle aziende del Settore Odontotecnica, Restauro Artistico di Beni Culturali).

L'Accordo siglato prevedeva l'erogazione di un «Acconto su Futuri Aumenti Contrattuali« (AFAC) pari a regime a 96 euro per il 4° livello di inquadramento.

Si tratta in particolare di aumenti pari al 6,6% sui minimi contrattuali concordati nel 2021 ( vedi sotto i dettagli e tabelle)

La trattativa per il rinnovo del contratto proseguirà a partire dal mese di gennaio.

Si ricorda che il CCNL firmato il 17 dicembre 2021 ha realizzato l’accorpamento nel C.C.N.L. Area Meccanica delle regolamentazioni contrattuali del Settore Artigiano Metalmeccanica ed Installazione di Impianti , dei Settore Artigiano Orafi, Argentieri ed Affini e del Settore Odontotecnica (Disponibile qui il testo integrale del contratto 2021 in PDF )

Rinnovo CCNL artigiani area meccanica 2024

L'ipotesi di accordo firmata il 19 novembre 2024 per il rinnovo del CCNL Area Meccanica introduce diverse novità in ambito contrattuale.

La durata del contratto è stabilita dal 1° gennaio 2023 al 31 dicembre 2026.

La sfera di applicazione è stata ampliata per includere le imprese che svolgono attività subacquee, integrando così l’art. 17 sulla classificazione del personale del settore metalmeccanico e dell’installazione di impianti.

Inoltre, a partire dal 1° gennaio 2025, gli apprendisti matureranno scatti di anzianità pari a 10 euro, con rivalutazione al termine del periodo formativo.

È stata prevista anche una regolamentazione più chiara per il lavoro supplementare nei contratti a tempo parziale, con una maggiorazione del 10% per le ore prestate entro i limiti contrattuali.

Sono stati modificati gli articoli relativi al preavviso di licenziamento e dimissioni per gli operai dei settori interessati e introdotte nuove disposizioni sulla formazione, garantendo 16 ore di formazione triennali durante l’orario di lavoro.

CCNL artigiani area meccanica: Novità Economiche

Dal punto di vista economico, l’accordo prevede un aumento retributivo complessivo da distribuire in quattro tranches: 1° dicembre 2024, 1° luglio 2025, 1° marzo 2026 e 1° novembre 2026. Questo incremento mira ad adeguare i salari alle necessità economiche attuali dei lavoratori dei settori coinvolti.

Gli scatti di anzianità previsti per gli apprendisti contribuiscono a rafforzare le garanzie economiche anche durante il periodo formativo.

Inoltre, gli articoli riguardanti festività, ferie, gratifica natalizia, tredicesima mensilità, indennità di maneggio denaro e permessi sono stati unificati per semplificare la gestione dei diritti economici e migliorare la chiarezza contrattuale.

Questi interventi mirano a una maggiore equità e semplificazione delle tutele economiche per tutti i lavoratori del comparto.

CCNL artigiani Tabelle importi anticipo futuri aumenti AFAC 2023-2024

Riportiamo dal volantino sindacale le tabelle riassuntive degli aumenti previsti a gennaio 2024 per le diverse aree interessate

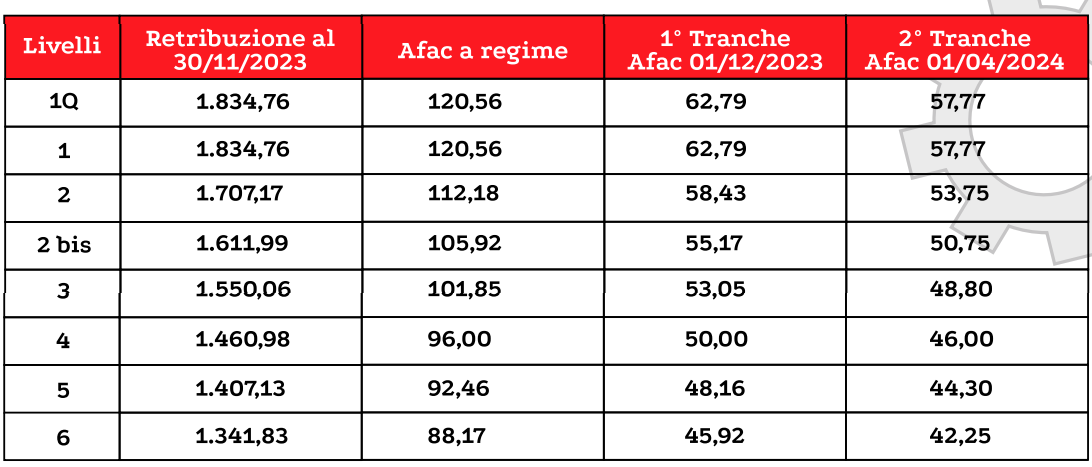

AFAC METALMECCANICI ARTIGIANI

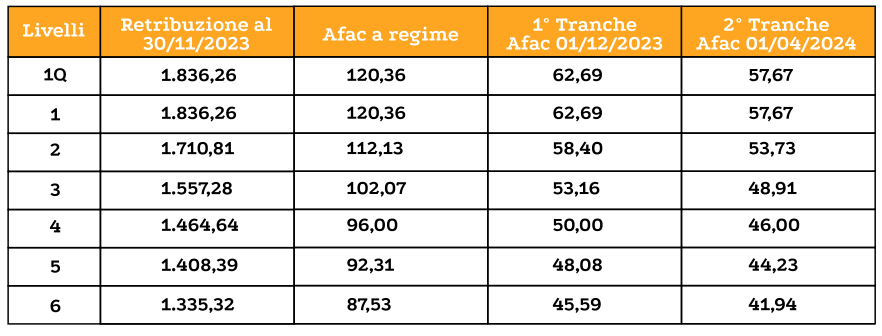

AFAC 2023-2024 ORAFI, ARGENTIERI E AFFINI

AFAC 2023-2024 ORAFI, ARGENTIERI E AFFINI AFAC 2023 2024 ODONTOTECNICI

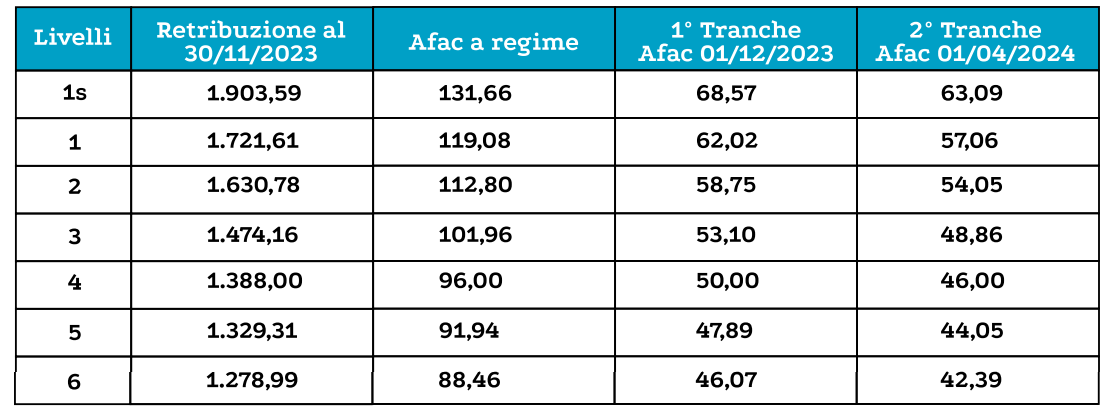

AFAC 2023 2024 ODONTOTECNICI

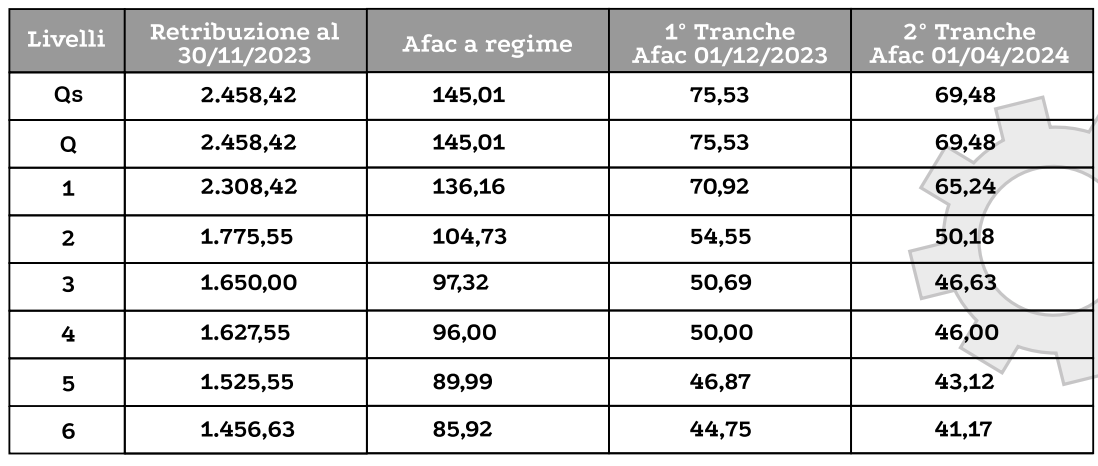

AFAC 2023-2024 AREA RESTAURO BENI CULTURALI

CCNL artigiani area meccanica tabelle aumenti 2023-2026

METALMECCANICI E INSTALLAZIONE IMPIANTI

L i v .

Prima tranche dall’1.12.2024

Seconda tranche dall’1.7.2025

Terza tranche dall’1.3.2026

Quarta tranche dall’1.11.2026

Incremento salariale a regime

Incremento salariale a regime comprensivo di Afac

Euro

4 °

50

25

25

20

120

216

ORAFI ARGENTIERI E AFFINI

L i v .

Prima tranche dall’1.12.2024

Seconda tranche dall’1.7.2025

Terza tranche dall’1.3.2026

Quarta tranche dall’1.11.2026

Incremento salariale a regime

Incremento salariale a regime comprensivo di Afac

Euro

4 °

50

25

25

20

120

216

RESTAURO

L i v .

Prima tranche dall’1.12.2024

Seconda tranche dall’1.7.2025

Terza tranche dall’1.3.2026

Quarta tranche dall’1.11.2026

Incremento salariale a regime

Incremento salariale a regime comprensivo di Afac

Euro

4 °

50

25

25

44

144

240

ODONTOTECNICI

L i v .

Prima tranche dall’1.12.2024

Seconda tranche dall’1.7.2025

Terza tranche dall’1.3.2026

Quarta tranche dall’1.11.2026

Incremento salariale a regime

Incremento salariale a regime comprensivo di Afac

Euro

4 °

50

25

25

9

109

205

-

Acconto IVA 2024: in scadenza il 27 dicembre

Il 27 dicembre è il termine ultimo per versare l’acconto Iva dovuto per le liquidazioni periodiche di chiusura dell'ultimo mese o dell'ultimo trimestre dell'anno. Il versamento deve essere effettuato con l'F24, telematicamente.

Acconto IVA 2024: chi deve versare e chi è escluso

Sono obbligati al versamento dell'acconto tutti i contribuenti Iva tranne coloro che non sono tenuti a effettuare le liquidazioni periodiche Iva, mensili o trimestrali.

Sono, invece, esonerati dal versamento dell’acconto i soggetti che non dispongono di uno dei due dati: “storico” o “previsionale”, su cui sostanzialmente si basa il calcolo.

Ad esempio, è il caso dei soggetti che:

- hanno cessato l'attività, anche per decesso, entro il 30 novembre se mensili o entro il 30 settembre se trimestrali oppure hanno iniziato l'attività

- hanno chiuso il periodo d’imposta precedente con un credito di imposta (risultante anche dalla liquidazione Iva periodica), a prescindere dalla presentazione della richiesta di rimborso

- pur avendo effettuato un versamento per il mese di dicembre o per l'ultimo trimestre del periodo d’imposta precedente, oppure in sede di dichiarazione annuale per il periodo d’imposta precedente, prevedono di chiudere la contabilità Iva con una eccedenza detraibile di imposta.

Non sono, poi, obbligati al versamento, i contribuenti per i quali risulta un importo dovuto a titolo d’acconto non superiore a 103,29 euro.

Sono, inoltre, esonerati dal versamento dell’acconto:

- i contribuenti che, nel periodo d’imposta, hanno effettuato soltanto operazioni non imponibili, esenti, non soggette a imposta o, comunque, senza obbligo di pagamento dell'imposta

- i produttori agricoli "di cui all’art. 34, comma 6, del DPR n. 633 del 1972"

- i soggetti che esercitano attività di spettacoli e giochi in regime speciale

- le associazioni sportive dilettantistiche, nonché le associazioni senza fini di lucro e quelle pro loco, in regime forfetario

- i raccoglitori e i rivenditori di rottami, cascami, carta da macero, vetri e simili, esonerati dagli obblighi di liquidazione e versamento del tributo

- gli imprenditori individuali che hanno dato in affitto l'unica azienda, entro il 30 settembre, se contribuenti trimestrali o entro il 30 novembre, se contribuenti mensili, a condizione che non esercitino altre attività soggette all'Iva.

Acconto IVA 2024: come si calcola

L’acconto Iva può essere calcolato scegliendo tra tre diversi metodi di calcolo:

- storico

- previsionale

- analitico.

Applicando il metodo storico, l’acconto Iva è pari all'88% del versamento effettuato, o che avrebbe dovuto essere effettuato, per il mese o trimestre dell'anno precedente.

Il versamento preso a base del calcolo deve essere al lordo dell’acconto dovuto per l’anno precedente.

Semplificando, la base di calcolo, su cui applicare l’88%, è pari al debito d’imposta risultante:

- per i contribuenti mensili dalla liquidazione periodica relativa al mese di dicembre dell’anno precedente

- per i contribuenti trimestrali ordinari dalla dichiarazione annuale Iva

- per i contribuenti trimestrali “speciali” (autotrasportatori, distributori di carburante, imprese di somministrazione acqua, gas, energia elettrica, ecc..) alla liquidazione periodica del quarto trimestre dell’anno precedente.

Applicando il metodo previsionale l’acconto viene calcolato sulla base di una stima delle operazioni che si ritiene di effettuare fino al 31 dicembre.

Con questo metodo, l’acconto è pari all’88% dell’Iva che si prevede di dover versare:

- per il mese di dicembre, se si tratta di contribuenti mensili,

- in sede di dichiarazione annuale Iva, se si tratta di contribuenti trimestrali ordinari,

- per il quarto trimestre, per i contribuenti trimestrali “speciali”.

Per rendere omogenei il dato storico con quello previsionale, occorre considerare il dato previsionale al netto dell'eventuale eccedenza detraibile riportata dal mese o dal trimestre precedente.

Il calcolo con il metodo analitico si basa sulle operazioni effettuate fino al 20 dicembre. In particolare, l’acconto è pari al 100% dell’importo risultante da un’apposita liquidazione che tiene conto dell’Iva relativa alle seguenti operazioni:

- operazioni annotate nel registro delle fatture emesse (o dei corrispettivi) dal 1° dicembre al 20 dicembre (se si tratta di contribuenti mensili) o dal 1° ottobre al 20 dicembre (se si tratta di contribuenti trimestrali)

- operazioni effettuate, ma non ancora registrate o fatturate, dal 1° novembre al 20 dicembre

- operazioni annotate nel registro delle fatture degli acquisti dal 1° dicembre al 20 dicembre (se si tratta di contribuenti mensili) o dal 1° ottobre al 20 dicembre (se si tratta di contribuenti trimestrali).

Acconto IVA 2024: i codici tributo per F24

Il versamento dell’acconto deve essere effettuato utilizzando il modello F24 in modalità esclusivamente telematica utilizzando i seguenti codici tributo:

- 6013 per i contribuenti mensili,

- 6035 per quelli trimestrali.

Attenzione al fatto che è possibile compensare l’importo dovuto a titolo d’acconto con eventuali crediti di imposte o contributi di cui il contribuente abbia la disponibilità.

A differenza di quanto previsto per le liquidazioni periodiche, i contribuenti trimestrali ordinari non devono applicare la maggiorazione degli interessi dell’1%.

L’acconto versato deve essere sottratto all’Iva da versare per il mese di dicembre (per i contribuenti mensili), in sede di dichiarazione annuale Iva (per i contribuenti trimestrali) o da quanto dovuto per la liquidazione del 4° trimestre (per i contribuenti trimestrali speciali).