-

Mansioni sottoposte ad obbligo di test antidroga

Sulla G.U. n. 234 del 06/10/2008 è stato pubblicato il Provvedimento del 18/09/2008 che recepisce quanto deliberato dalla Conferenza Stato Regioni in materia di definizione delle procedure per gli accertamenti sanitari di assenza di tossicodipendenza o di assunzione, anche sporadica, di sostanze stupefacenti o psicotrope in lavoratori addetti a mansioni che comportano particolari rischi per la sicurezza, l'incolumità e la salute proprie e di terzi.

Si tratta in particolare delle attività inerenti il settore trasporto, quali autisti e addetti alla guida di macchine movimentazione merci (carrelli elevatori, ecc.), nonché di quelle individuate nell'allegato al Provvedimento e riportate nella tabella sottostante.

Per tali mansioni sono obbligatori accertamenti sanitari preventivi e periodici anti droga.

Accertamenti sanitari e sanzioni contro l’uso di droghe al lavoro

Visita medica preventiva:

prima di adibire un lavoratore all'espletamento di mansioni comprese nell'elenco allegato al provvedimento il datore di lavoro provvede a richiedere al medico competente gli accertamenti sanitari del caso, comunicandogli il nominativo del lavoratore interessato.

Il medico competente verifica l'assenza di assunzione di sostanze psicotrope e stupefacenti sottoponendolo a specifici test di screening.

Il medico competente entro 30 giorni dalla richiesta predetta comunica la data ed il luogo della visita al lavoratore interessato almeno un giorno prima.

Visita medica periodica:

nel caso in cui i lavoratori siano addetti a mansioni comprese nel citato elenco, il datore di lavoro deve procedere all'effettuazione di visite mediche periodiche da parte del medico competente con cadenza almeno annuale.Il datore di lavoro informa il lavoratore interessato della data dell'accertamento e gli comunica il luogo ove l'accertamento si svolgerà all'inizio del turno di lavoro del giorno fissato per l'accertamento.

Nel caso in cui il lavoratore non si sottoponga all'accertamento di assenza di tossicodipendenza, la struttura sanitaria competente dispone, entro dieci giorni, un nuovo accertamento.

In caso di rifiuto non motivato del lavoratore, il datore di lavoro, ove non possa adibirlo ad altre mansioni diverse da quelle considerate a rischio, deve farlo cessare dalle mansioni comprese nell'elenco di cui all'allegato, fino a che non venga accertata l'assenza di tossicodipendenza.

Il datore di lavoro che non adempie all'obbligo di fare cessare dalla mansione il lavoratore tossicodipendente è sanzionato con l'arresto da 2 a 4 mesi o con l'ammenda da € 5.164,00 a € 25.799,00.

Le fasi della procedura di accertamento possono essere così riassunte:- il datore di lavoro comunica al medico competente, per iscritto, i nominativi dei lavoratori da sottoporre ad accertamento di assenza di tossicodipendenza e di assunzione di sostanze stupefacenti o psicotrope in base al fatto che svolgono le mansioni a rischio indicate nella citata tabella.

- il medico competente entro 30 giorni da quando riceve l'elenco dal datore di lavoro stabilisce il cronogramma per gli accessi dei lavoratori agli accertamenti definendo date e luogo di esecuzione degli stessi in accordo con il datore di lavoro che dovrà comunicarlo al lavoratore con un preavviso non superiore a un giorno.

- il lavoratore può rifiutarsi di eseguire la visita e viene sospeso dalla mansione; non si presenta agli accertamenti e non produce una valida giustificazione, lo stesso sarà sospeso in via cautelativa dalla mansione a rischio e riconvocato entro 10 giorni; non si presenta ma si giustifica, dovrà essere riconvocato entro dieci giorni.

In caso di positività degli accertamenti di primo livello il lavoratore viene giudicato temporaneamente inidoneo alla mansione e viene inviato alle strutture sanitarie competenti per l'effettuazione degli ulteriori approfondimenti diagnostici di secondo livello.

Qualora gli accertamenti clinici e tossicologici di secondo livello, eseguiti presso la struttura sanitaria competente, risultino positivi, verrà data comunicazione scritta al medico competente, il quale, a sua volta, certificherà l'inidoneità temporanea del lavoratore alla mansione e informerà il datore di lavoro che provvederà tempestivamente a far cessare dall'espletamento della mansione il lavoratore interessato.

In caso di positività il lavoratore avrà diritto ad accedere a programmi di recupero e alla sospensione del rapporto di lavoro.

I costi degli accertamenti sono a carico del datore di lavoro e vengono svolti, su segnalazione dello stesso datore, dal medico competente, mentre, invece, sono a carico del lavoratore le eventuali contro analisi.

ATTENZIONE La visita medica non può essere preassuntiva, perché vietata dalla Legge 300/70, ma deve essere preventiva post assuntiva, cioè effettuata dopo l'assunzione, prima che il lavoratore venga adibito alla mansione.

Tabella mansioni soggette ad test antidroga

Mansioni soggette a sorveglianza antidroga:

la tabella sotto riportata elenca le mansioni e le attività che comportano particolari rischi per la sicurezza, l'incolumità e la salute proprie e di terzi.

1) Attività per le quali e' richiesto un certificato di abilitazione per l'espletamento dei seguenti lavori pericolosi

- impiego di gas tossici (art. 8 del regio decreto 1927, e successive modificazioni);

- fabbricazione e uso di fuochi di artificio (di cui al regio decreto 6 maggio 1940, n. 635) e posizionamento e brillamento mine (di cui al decreto del Presidente della Repubblica 19 marzo 1956, n. 302);

- direzione tecnica e conduzione di impianti nucleari (di cui al decreto del Presidente della Repubblica 30 dicembre 1970, n. 1450, e s.m.).

2) Attività di trasporto

- conducenti di veicoli stradali per i quali e' richiesto il possesso della patente di guida categoria C, D, E , e quelli per i quali e' richiesto il certificato di abilitazione professionale per la guida di taxi o di veicoli in servizio di noleggio con conducente, ovvero il certificato di formazione professionale per guida di veicoli che trasportano merci pericolose su strada;

- personale addetto direttamente alla circolazione dei treni e alla sicurezza dell'esercizio ferroviario che esplichi attivita' di condotta, verifica materiale rotabile, manovra apparati di sicurezza, formazione treni, accompagnamento treni, gestione della circolazione, manutenzione infrastruttura e coordinamento e vigilanza di una o più' attività di sicurezza;

- personale ferroviario navigante sulle navi del gestore dell'infrastruttura ferroviaria con esclusione del personale di camera e di mensa;

- personale navigante delle acque interne con qualifica di conduttore per le imbarcazioni da diporto adibite a noleggio;

- personale addetto alla circolazione e a sicurezza delle ferrovie in concessione e in gestione governativa, metropolitane, tranvie e impianti assimilati, filovie, autolinee e impianti funicolari, aerei e terrestri;

- conducenti, conduttori, manovratori e addetti agli scambi di altri veicoli con binario, rotaie o di apparecchi di sollevamento, esclusi i manovratori di carri ponte con pulsantiera a terra e di monorotaie;

- personale marittimo di prima categoria delle sezioni di coperta e macchina, limitatamente allo Stato maggiore e sottufficiali componenti l'equipaggio di navi mercantili e passeggeri, nonché il personale marittimo e tecnico delle piattaforme in mare, dei pontoni galleggianti, adibito ad attività off-shore e delle navi posatubi;

- controllori di volo ed esperti di assistenza al volo;

- personale certificato dal registro aeronautico italiano;

- collaudatori di mezzi di navigazione marittima, terrestre ed aerea;

- addetti ai pannelli di controllo del movimento nel settore dei trasporti;

- addetti alla guida di macchine di movimentazione terra e merci.

3) Funzioni operative proprie degli addetti e dei responsabili della produzione, del confezionamento, della detenzione, del trasporto e della vendita di esplosivi

-

La flat tax incrementale sul modello Redditi PF 2024

Una delle novità di maggior rilievo del Modello Redditi PF del 2024 è l’introduzione della nuova flat tax incrementale per l’anno d’imposta 2023.

Alla flat tax incrementale è dedicata la sezione II del quadro LM del modello Redditi PF 2024, con maggiore precisione i righi da LM12 a LM15.

Il fatto di inserire la flat tax incrementale nel quadro LM del modello può sembrare curiosa alla luce del fatto che quello è il quadro della dichiarazione annuale dedicato ai contribuenti cosiddetti minimi e forfetari, i quali, per inciso, non possono accedere a questa imposta, essendone esplicitamente esclusi.

La motivazione è da rintracciarsi nel fatto che anche la flat tax incrementale è a tutti gli effetti una imposta sostitutiva delle imposte sui redditi e delle relative addizionali (regionale e comunale), precisamente come le imposte a cui sono sottoposti i contribuenti in regime dei minimi e in regime forfetario.

Il funzionamento della flat tax incrementale

La flat tax incrementale è regolata dalla Legge 197/2022 e, allo stato attuale, opera esclusivamente per il periodo di imposta 2023.

Essa interessa le persone fisiche che esercitano in forma individuale un’attività di impresa o un lavoro autonomo e si applica alla base imponibile costituita dal maggior reddito conseguito dal contribuente nell’anno fiscale 2023 rispetto al reddito più elevato, conseguito dallo stesso, in uno degli anni 2020, 2021 e 2022, maggiorato del 5%.

Il reddito che può essere sottoposto a tassazione non progressiva è un ammontare massimo pari a 40.000 euro e a questo si applica una imposta sostitutiva del 15%. Eventuali redditi superiori a tale importo confluiscono nel reddito complessivo a cui si applicano gli ordinari scaglioni di reddito previsti per l’IRPEF.

Non possono accedere al regime i contribuenti che hanno iniziato l’attività nel 2023, in quanto è richiesto che nel triennio precedente sia stato conseguito reddito per almeno un anno intero (in modo che questo possa fare da confronto per il calcolo del reddito incrementale).

Come anticipato, i contribuenti in regime forfetario non possono usufruire di questo regime, ma possono usufruirne coloro i quali nel 2023 non sono più stati contribuenti forfetari ma lo sono stati nel triennio precedente.

Diversamente, possono invece accedere all’agevolazione i redditi conseguiti nel contesto di una impresa familiare.

L’Agenzia delle Entrate, con la Circolare 18/E del 28 giugno 2023, ha precisato che ai fini dell’imposta sostitutiva non devono essere considerati:

- i redditi delle società di persone attribuiti ai soci per trasparenza;

- i redditi delle società di capitali attribuiti ai soci per trasparenza, in seguito all’esercizio dell’opzione per la trasparenza fiscale;

- i redditi professionali conseguiti in forma associata e imputati ai singoli soci.

Nel caso in cui nel triennio di confronto è stata conseguita una perdita, questa non rileva ai fini del calcolo del reddito soggetto a flat tax incrementale: è come se negli anni precedenti il contribuente avesse conseguito un reddito pari a zero, per cui nel 2023 il reddito soggetto a imposizione sostitutiva sarebbe tutto quello conseguito dal contribuente nel limite dei 40.000 euro previsti.

L’applicazione dell’imposta sostitutiva sulla porzione di reddito sottoposta a flat tax incrementale non rileva ai fini del calcolo degli acconti d’imposta per l’anno fiscale 2024: gli acconti devono essere calcolati utilizzando come ammontare dell’imposta di riferimento l’importo che sarebbe stata dovuta se nell’anno fiscale 2023 non fosse stata disponibile la flat tax incrementale.

La sezione II del quadro LM del modello Redditi PF 2024

L’applicazione della flat tax incrementale sul modello Redditi PF 2024 passa attraverso la compilazione della sezione II del quadro LM, a sua colta composta da quattro righi, da LM12 a LM15.

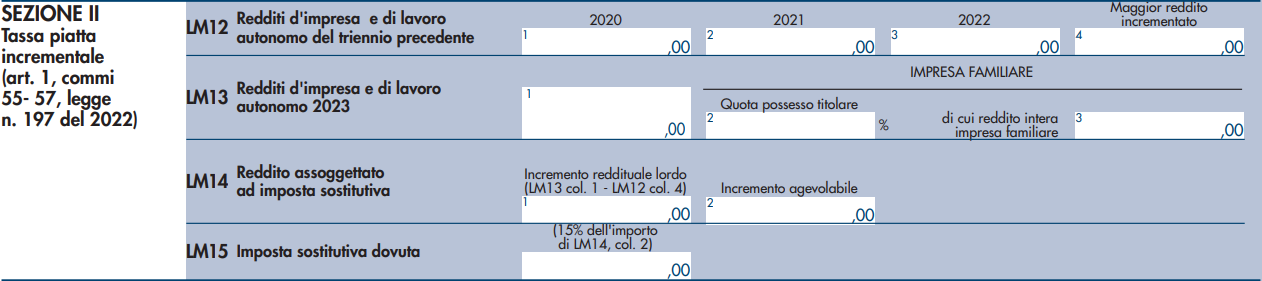

Il rigo LM12 è dedicato all’esposizione del “Reddito d’impresa e di lavoro autonomo del triennio precedente”: sulle colonne da 1 a 3 vanno indicati, rispettivamente, i redditi conseguiti negli anni fiscali 2020, 2021 e 2022; nella colonna 4 va indicato il reddito maggiore, incrementato del 5%.

Le istruzioni del modello Redditi PF 2024 precisano che ai predetti redditi debba concorrere integralmente “l’eventuale reddito derivante dall’impresa familiare o dall’azienda coniugale non gestita in forma societaria”.

Sul rigo LM13, denominato “Redditi d’impresa e di lavoro autonomo 2023”, va indicato, in colonna 1, l’importo dei redditi d’impresa e di lavoro autonomo conseguiti nell’anno d’imposta 2023; tali importi sono quelli già indicati negli altri quadri della dichiarazione.

Dato che le eventuali perdite non rilevano ai fini della flat tax incrementale, le colonne dei righi LM12 e LM13 non prevedono che possano essere inseriti importi con segno negativo.

Le istruzioni del modello precisano che “nel caso di svolgimento di attività d‘impresa familiare o di azienda coniugale non gestita in forma societaria, l’agevolazione spetta esclusivamente sulla quota di reddito attribuita al titolare della stessa, sebbene ai fini della determinazione dell’incremento reddituale venga considerato, negli anni oggetto di raffronto, l’intero reddito dell’impresa; per cui nel campo 3 del rigo LM13 va inserito il reddito conseguito dall’intera impresa familiare e nel campo 2 la quota di possesso del contribuente”.

Infine il rigo LM 14 è dedicato al calcolo e alla dichiarazione del “Reddito assoggettato ad imposta sostitutiva”: in colonna 1 va indicato l’incremento reddituale lordo, dato dalla differenza tra l’importo indicato sul rigo LM13 colonna 1 e quello esposto sul rigo LM12 colonna 4.

In colonna 2 del rigo LM14 va indicato l’importo effettivamente agevolabile, che è tutto quello indicato in colonna 1, se questo è minore o uguale a 40.000 euro, oppure questa cifra se risulta essere maggiore.

Infine sul rigo LM15 va esposto l’ammontare di imposta sostitutiva dovuta, calcolata applicando l’aliquota del 15% all’importo indicato sul rigo LM14 colonna 2. Tale cifra sarà poi riepilogata sul quadro RX.

-

Inps riapre i termini per fringe benefit e stock options 2023

Con il messaggio 32/2024 INPS aveva fornito le modalità per effettuare la comunicazione dei dati relativi ai fringe benefits e stock option erogati ai dipendenti cessati per pensionamento nel 2023, da parte dei datori di lavoro ai fini dell'emissione delle CU 2024, che rientrano poi nelle dichiarazioni precompilate.

Infatti per tali casi è l'istituto che svolge la funzione di sostituto di imposta e come tale è tenuto al conguaglio fiscale da comunicare all'Agenzia delle Entrate entro il 28 febbraio dell'anno successivo (Art 23, comma 3 DPR 600 1973).

Con un nuovo messaggio 1436 del 10 aprile 2024, è stata comunicata la riapertura della procedura per la ricezione dei flussi telematici relativi alle somme corrisposte, a titolo di fringe benefit e stock option.

L'istituto precisa di aver preso atto che molti datori di lavoro non hanno provveduto all’invio dei flussi entro il suddetto termine o, pur avendolo rispettato, necessitano dell’invio di flussi di rettifica per cui riattivata la funzione .

Tali flussi tardivi o di rettifica non saranno oggetto di elaborazione ai fini del conguaglio fiscale e comporteranno esclusivamente la rettifica delle CU 2024, con indicazione dell’obbligo per i contribuenti interessati a presentare la dichiarazione dei redditi.

Di seguito ricordiamo i dettagli per l'adempimento.

Le soglie di fringe benefit 2023

Si ricorda che per l’anno d’imposta 2023, il Decreto – legge 48 del 4 maggio 2023 , in deroga a quanto previsto dall’articolo 51, comma 3 del TUIR, ha innalzato da 258,23 a 3.000 euro la soglia di detassazione per i beni ceduti e i servizi prestati ai lavoratori dipendenti con figli fiscalmente a carico.

Per gli altri era confermata la soglia di 258,23 euro

Restava confermata anche l'applicabilità dell'imposizione fiscale e previdenziale a tutti i valori di fringe benefit erogati in caso di superamento dei limiti citati.

Per gli importi in argomento vale il principio di cassa allargato per cui, qualora erogati entro il 12 gennaio successivo , essi si considerano rientranti nel periodo d’imposta precedente.

Modalità trasmissione fringe benefit e stock option 2023

Come anticipato i dati relativi a fringe benefit e stock option erogati nel corso del periodo d’imposta 2023 al personale cessato dal servizio per pensionamento devono essere trasmessi dai datori di lavoro entro il 21 febbraio 2024 all'INPS.

La trasmissione dovrà essere effettuata esclusivamente con modalità telematica con l’applicazione “Comunicazione Benefit Aziendali”, disponibile sul sito istituzionale www.inps.it tramite il percorso : “Imprese e Liberi Professionisti” > “Accesso ai servizi per aziende e consulenti” > “Accedi all’area tematica”.

Nel menu di sinistra va selezionato il link “Comunicazione Benefit Aziendali” che consente di selezionare una delle seguenti opzioni

– acquisizione di una singola comunicazione;

– gestione di una singola comunicazione acquisita in precedenza;

– invio di un file predisposto in base a criteri predefiniti;

– ricezione tramite download di software per predisporre e controllare il formato dei dati contenuti nei file che i datori di lavoro intendono inviare;

– visualizzazione del manuale di istruzioni.

ATTENZIONE l'istituto ricorda che in caso di invio tardivo dei dati , nella certificazione unica 2024 saranno evidenziate le necessarie rettifiche con obbligo di presentazione della Dichiarazione dei redditi

-

Bonus export digitale plus 2024: ultima chiamata per le domande

Entro il 12 aprile è possibile presentare domanda per il Bonus Export Digitale Plus.

Invitalia, soggetto gestore della misura, informa i beneficiari della misura ossia le microimprese manifatturiere interessate a ricevere incentivi nelle attività di internazionalizzazione, attraverso l'acquisizione di soluzioni digitali per l'export.

Ricordiamo che l’incentivo è promosso dal Ministero degli Affari Esteri e della Cooperazione Internazionale con l’Agenzia ICE attraverso il Bando dell’8 gennaio 2024.

L'ICE ha pubblicato le regole attuative della misura con Provvedimento del 6 febbraio, vediamo le regole.

Bonus export digitale plus 2024: i beneficiari

Possono beneficiare delle agevolazioni bonus export digitale plus 2024:

- le micro e piccole imprese manifatturiere,

- con sede in Italia,

- anche aggregate in reti o consorzi.

Attenzione al fatto che, i soggetti beneficiari che hanno ottenuto l’agevolazione a valere sulla precedente misura Bonus per l'export digitale, possono richiedere il contributo solo se hanno completato l’iter agevolativo e hanno rendicontato nei termini.

Mentre non possono accedere i soggetti beneficiari già assegnatari del “Bonus per l’Export Digitale” destinatari di provvedimenti di revoca, di decadenza per rinuncia o per mancata rendicontazione.

Bonus export digitale plus 2024: l’agevolazione

Il contributo è concesso in regime “de minimis” per i seguenti importi:

- 10.000 euro alle imprese a fronte di spese ammissibili non inferiori, al netto dell’IVA, a 12.500 euro;

- 22.500 euro alle reti e consorzi a fronte di spese ammissibili non inferiori, al netto dell’IVA, a 25.000 euro.

Si precisa che il contributo è erogato in unica soluzione a seguito di rendicontazione delle spese sostenute presso società fornitrici iscritte all’elenco dei fornitori di soluzioni digitali per l’export istituito ai sensi dell’Autorizzazione del Direttore Generale n. 20/21.

Sono ammissibili esclusivamente titoli di spesa in formato elettronico emessi, in data successiva alla presentazione della domanda di contributo, da fornitori inseriti nell’apposito elenco.

Non è in ogni caso erogabile alcun contributo a fronte di spese ammesse di importo inferiore ad euro 12.500,00 per le MPI e ad euro 25.000,00 per le reti o i consorzi.

Sono previste riserve speciali:- di importo pari a 3 milioni di euro a favore esclusivamente delle aziende aventi sedi operative/produttive nei comuni delle regioni Emilia-Romagna, Marche e Toscana per le quali nel corso del Consiglio dei Ministri del 23 e 25 maggio 2023 è stata deliberata la dichiarazione di stato di emergenza.

- una riserva di importo pari a 1,5 milioni di euro a favore esclusivamente delle aziende aventi sedi operative/produttive nelle province toscane per le quali nel corso del Consiglio dei Ministri del 3 novembre 2023 è stata deliberata la dichiarazione di stato di emergenza.

Bonus export digitale plus 2024: presenta la domanda entro il 12.04

La domanda per il bonus export digitale plus può essere presentata dalle 10:00 del 13 febbraio alle 10:00 del 12 aprile 2024, essendo in possesso di:

- un’identità digitale (SPID o CNS);

- accedendo all'area riservata per compilare online la domanda;

- disponendo di una firma digitale e di un indirizzo di posta elettronica certificata (PEC).

Scarica qui il fac-simile della domanda:

- Modulo di domanda per le imprese (Il fac-simile non va utilizzato per la presentazione della domanda)

- Modulo di domanda per reti e consorzi (Il fac-simile non va utilizzato per la presentazione della domanda)

Bonus export digitale plus 2024: le spese ammissibili

Sono ammissibili al contributo le seguenti spese sostenute dai soggetti beneficiari:

- a) spese per consulenze finalizzate all’adozione di soluzioni digitali, ivi comprese la progettazione e la personalizzazione di processi e soluzioni architetturali informatiche funzionali ai percorsi di internazionalizzazione;

- b) spese per la realizzazione di sistemi di e-commerce verso l’estero, siti e/o app mobile, ivi compresi eventuali investimenti atti a garantire la sincronizzazione con marketplace internazionali forniti da soggetti terzi;

- c) spese per la realizzazione di sistemi di e-commerce che prevedano l’automatizzazione delle operazioni di trasferimento, aggiornamento e gestione degli articoli da e verso il web nonché il raccordo tra le funzionalità operative del canale digitale di vendita prescelto e i propri sistemi di Customer Relationship Management – CRM (ad esempio i sistemi API – Application Programming Interface);

- d) spese per la realizzazione di servizi accessori all’ e-commerce quali quelli di smart payment, predisposizione di portfolio prodotti, traduzioni, shooting fotografici, video making, web design e content strategy;

- e) spese per la realizzazione di una strategia di comunicazione, informazione e promozione per il canale dell’export digitale, con specifico riferimento al portafoglio prodotti, ai mercati esteri e ai siti di vendita online prescelti;

- f) spese per digital marketing finalizzate a sviluppare attività di internazionalizzazione: campagne di promozione digitale, Search Engine Optimization (SEO), costi di backlink e di Search Engine Marketing (SEM), campagne di content marketing, inbound marketing, di couponing e costi per il rafforzamento della presenza sui canali social; spese di lead generation e lead nurturing;

- g) servizi di CMS (Content Management System): restyling di siti web siano essi grafici e/o di contenuti volti all’aumento della presenza sui mercati esteri;

- h) spese per l’iscrizione e/o l’abbonamento a piattaforme SaaS (Software as a Service) per la gestione della visibilità e spese di content marketing, quali strumenti volti a favorire il processo di esportazione;

- i) spese per servizi di consulenza per lo sviluppo di processi organizzativi e di capitale umano finalizzati ad aumentare la presenza sui mercati esteri;

- j) spese per l’upgrade delle dotazioni di hardware necessarie allo sviluppo di processi di cui alle precedenti lettere a) e i).

-

Impresa agricola giovanile: nuove agevolazioni 2024

Viene pubblicata in GU n. 72/2024 la Legge n. 36 del 15 marzo recante Disposizioni per la promozione e lo sviluppo dell'imprenditoria giovanile nel settore agricolo

L'atto si compone di 13 articoli, divisi in cinque Capi e contiene diverse misure volte ad incentivare la permanenza dei giovani nel settore agricolo, vediamole.

Chi è il giovane imprenditore agricolo

Con l'articolo 2 della legge si definiscono:

- “impresa giovanile agricola”

- “giovane imprenditore agricolo”

indicandone i requisiti oggettivi e soggettivi.

In particolare, ai fini della presente legge, ai sensi degli articoli 2, paragrafo 1, lettera n), del regolamento (UE) n. 1305/2013 del Parlamento europeo e del Consiglio, del 17 dicembre 2013, e 4, paragrafo 6, del regolamento (UE) 2021/2115 del Parlamento europeo e del Consiglio, del 2 dicembre 2021, sono definiti «impresa giovanile agricola» o «giovane imprenditore agricolo» le imprese, in qualsiasi forma costituite, che esercitano esclusivamente attività agricola ai sensi dell'articolo 2135 del codice civile, quando ricorra una delle seguenti condizioni:

- a) il titolare sia un imprenditore agricolo di età superiore a diciotto e inferiore a quarantuno anni compiuti;

- b) nel caso di società di persone e di società cooperative, comprese le cooperative di cui all'articolo 1, comma 2, del decreto legislativo 18 maggio 2001, n. 228, almeno la metà dei soci sia costituita da imprenditori agricoli di età superiore a diciotto e inferiore a quarantuno anni compiuti;

- c) nel caso di società di capitali, almeno la metà del capitale sociale sia sottoscritta da imprenditori agricoli di età superiore a diciotto e inferiore a quarantuno anni compiuti e gli organi di amministrazione siano composti, per almeno la metà dai medesimi soggetti.

Fondo primo insediamento giovani agricoltori

Con l'articolo 3, comma 1, si istituisce un Fondo per favorire il primo insediamento dei giovani in agricoltura, nello stato di previsione del Ministero dell'agricoltura, della sovranità alimentare e delle foreste (MASAF), con una dotazione di 15 milioni di euro a decorrere dall'anno 2024, volto al cofinanziamento di programmi predisposti dalle regioni e dalle province autonome di Trento e Bolzano per favorire il primo insediamento dei giovani nel settore agricolo, nel rispetto della normativa in materia di aiuti di Stato.

Le tipologie di interventi finanziabili con le risorse del Fondo sono:

- a) acquisto di terreni e strutture necessari per l’avvio dell’attività imprenditoriale agricola;

- b) acquisto di beni strumentali, con priorità per quelli destinati ad accrescere l’efficienza aziendale e a introdurre

- innovazioni relative al prodotto, alle pratiche di coltivazione e di manutenzione naturale dei terreni e al processo di coltivazione dei prodotti attraverso tecniche di precisione;

- c) ampliamenti dell’unità minima produttiva;

- d) acquisto di complessi aziendali già operativi.

Viene anche previsto che, con decreto del Ministro dell’agricoltura, della sovranità alimentare e delle foreste, di concerto con il Ministro dell’economia e delle finanze, previa intesa in sede di Conferenza permanente per i rapporti tra lo Stato, le regioni e le province autonome di Trento e di Bolzano, da adottarsi entro sessanta giorni dalla data di entrata in vigore della proposta di legge in esame, siano stabiliti i criteri e le modalità per la ripartizione delle risorse del Fondo per favorire il primo insediamento dei giovani in agricoltura.

Il fondo ha una copertura finanziaria pari a 15 milioni di euro annui a decorrere dall’anno 2024.

Imposta sostitutiva giovani agricoltori

Inoltre, con l'art 4 si prevede un regime fiscale agevolato per il primo insediamento delle imprese giovanili in agricoltura.

In particolare, si consente alle imprese giovanili agricole e ai giovani imprenditori agricoli che intraprendono un’attività d’impresa di optare per un regime fiscale agevolato consistente nel pagamento di un’imposta sostitutiva delle imposte sui redditi, delle relative addizionali e dell’imposta regionale sulle attività produttive (IRAP), determinata applicando l’aliquota del 12,5 per cento alla base imponibile costituita dal reddito d’impresa prodotto nel periodo d’imposta.

Il regime si applica limitatamente alle attività agricole diverse da quelle per le quali il reddito è determinato forfetariamente ovvero ai sensi dell’articolo 32 del D.P.R. n. 917 del 1986 (Testo unico delle imposte sui redditi – TUIR), che disciplina il reddito agrario.

L’opzione ha effetto per il periodo d’imposta in cui l’attività è iniziata e per i quattro periodi d’imposta successivi.

Si precisa che il suddetto regime agevolato è riconosciuto a condizione che:

- i beneficiari di tale misura fiscale non abbiano esercitato nei tre anni precedenti altra attività d'impresa agricola e abbiano regolarmente adempiuti gli obblighi previdenziali, assicurativi e amministrativi previsti dalla legge;

- l'agevolazione non abbia ad oggetto fattispecie riferibili a casi di trasferimento di aziende preesistenti ai giovani imprenditori agricoli (soggetti in possesso dei requisiti di cui all'articolo 2, comma 1, lettera a), per cui vedi supra), o a enti neo costituiti rispetto a precedenti imprese giovanili agricole (costituite nelle forme di cui all'articolo 2, comma 1, lettere b) e c).

-

Albo certificatori crediti ricerca e sviluppo: i chiarimenti MIMIT

E' attivo il servizio online del MIMIT per:

- la consultazione (servizio gratuito e non prevede autenticazione)

- la presentazione delle candidature all'albo dei certificatori abilitati al rilascio delle certificazioni attestanti la qualificazione delle attività di ricerca e sviluppo, di innovazione tecnologica e di design e ideazione estetica ai sensi del Decreto del Presidente del Consiglio dei Ministri del 15 settembre 2023.

Per procedere con la richiesta e l'iscrizione all'albo è invece necessario:

- l'accesso al servizio esclusivamente tramite SPID o CIE ID;

- il possesso della firma digitale intestata al richiedente;

- il pagamento dell'imposta di bollo da € 16,00. Il bollo deve essere pagato esclusivamente a mezzo PagoPA (tramite questo stesso portale)

- il versamento della tassa di concessione governativa di € 168,00. La tassa di concessione governativa è da versare sul c/c postale n° 8003 intestato a:

- "Agenzia delle Entrate – Centro Operativo di Pescara – Tasse Concessioni Governative", causale: "Codice 8617 – Iscrizione Albo certificatori credito R&S". La scansione fronte e retro del bollettino in un unico file in formato PDF è da caricare sul portale, come attestazione di avvenuto pagamento.

Dal 22 febbraio inoltre è attivol il servizio di FAQ con le risposte ai dubbi frequenti su regole e requisiti per iscriversi all'Albo, vediamone alcune.

Albo certificatori crediti ricerca e sviluppo: accesso al “iscrizione albo”

Il MIMIT specifica che nella sezione "Iscrizione albo" del portale è possibile:

- 1) inviare una nuova domanda per :

- "persona fisica",

- "impresa di consulenza",

- "università o altro ente";

- 2) riprendere o eliminare le domande in compilazione;

- 3) consultare le domande inviate.

Albo certificatori crediti ricerca e sviluppo: chi è il resposabile tecnico?

Viene inoltre chiarito che il responsabile tecnico è:

- il soggetto o i soggetti responsabili della certificazione competenti ed esperti per lo specifico settore o progetto di ricerca,

- inseriti stabilmente nell’impresa, università o ente di ricerca di cui all’art. 2, commi 4 e 5 del D.P.C.M. del 15 settembre 2023.

Albo certificatori crediti ricerca e sviluppo: cosa inserire in Dettagli progetto?

I dati da inserire nel Dettaglio progetto sono:

- "Denominazione": indicare il nome identificativo del progetto;

- "Settore": indicare l'ambito in cui è possibile classificare le attività relative al progetto (ricerca e sviluppo, innovazione tecnologica, design e ideazione estetica);

- "Ambito": indicare uno o più ambiti della classificazione riportata nel Manuale di Frascati 2015 dell’OCSE; "ATECO": indicare una o più divisioni codici ATECO;

- "Anno": indicare l'anno in cui il progetto è stato collegato all'erogazione di contributi o altre sovvenzioni relative alle attività di ricerca, sviluppo e innovazione (il sistema vincola il campo agli anni del triennio precedente al momento della presentazione della domanda);

- "Attività": indicare una o più attività, svolte nell'ambito del progetto, a scelta tra Presentazione, Valutazione e Rendicontazione;

- "Beneficiario contributo pubbl.": indicare la Ragione sociale e P.IVA (separate da una virgola) del beneficiario che ha maturato e/o dichiarato crediti d'imposta, contributi o altre sovvenzioni collegati al progetto.

- Senza categoria

Aiuti de minimis alle imprese: nuovi regolamenti UE dal 1 gennaio

Sono pubblicati in Gazzetta ufficiale dell'UE del 12.12.2023 due nuovi regolamenti per disciplinare gli aiuti de minimis,

In dettaglio, a partire dal 1° gennaio 2024 ( e fino al 31 dicembre 2030) sono in vigore i due nuovi regolamenti sugli aiuti di importanza minore:

- il regolamento (UE) 2023/2831 sull’applicazione degli articoli 107 e 108 del TFUE agli aiuti de minimis,

- il regolamento 2023/2832 sull’applicazione degli articoli 107 e 108 TFUE agli aiuti de minimis, concessi a imprese che forniscono servizi di interesse economico generale (SIEG).

In proposito ASSONIME ha pubblicato in data 5 marzo la Circolare esplicativa n 5

Aiuti alle imprese de minimis: che cosa sono

Nella Circolare viene specificato innanzitutto che i due regolamenti sostituiscono regolamenti precedenti scaduti il 31 dicembre 2023.

Successivamente la Circolare ASSONIME n 5/2024, ricorda che gli aiuti di Stato de minimis sono aiuti di modesta entità che sono esonerati dal controllo degli aiuti di Stato dalla Commissione europea, in quanto ritenuti senza incidenza sulla concorrenza e sugli scambi commerciali nel mercato interno.

Poiché non soddisfano tutti i criteri di cui all’articolo 107, paragrafo 1 TFUE, tali aiuti non devono essere preventivamente notificati alla Commissione europea.

I regolamenti de minimis permettono, quindi, agli Stati di sostenere alcuni settori di attività o imprese tramite la concessione di aiuti di importo limitato, senza dover attendere un’autorizzazione da parte della Commissione e, quindi, semplificando e velocizzando le procedure.

Aiuti imprese de minimis: le nuove soglie

Tra le novità dei due regolamenti ASSONIME evidenzia che la principale riguarda l’aumento dei massimali di aiuto per impresa.

In dettaglio, il nuovo regolamento de minimis generale innalza da 200.000 a 300.000 euro il massimale triennale, cioè la soglia al di sotto della quale gli aiuti concessi a una medesima impresa unica nell’arco di tre anni vengono considerati come aiuti non corrispondenti ai criteri di cui all’articolo 107, paragrafo 1 TFUE e quindi non soggetti all’obbligo di notifica alla Commissione previsto dall’articolo 108, paragrafo 314 .

Il nuovo regolamento de minimis SIEG aumenta la soglia de minimis SIEG da 500.000 a 750.000 euro su un periodo di tre anni.

Il regolamento de minimis SIEG prevede una soglia più alta rispetto alla disciplina de minimis generale, poiché le imprese che svolgono SIEG devono sopportare dei costi aggiuntivi e perché molti SIEG hanno una portata territoriale limitata.

Altre novità riguardano:

- le modalità di calcolo del massimale di aiuto,

- l’ambito di applicazione dei regolamenti,

- la previsione dell’obbligo per gli Stati membri di inserire le informazioni sugli aiuti de minimis in un registro centrale a livello nazionale o dell’Unione, in modo da ridurre gli obblighi di rendicontazione delle imprese.

Registro centrale a livello nazionale o dell’Unione: dal 1 gennaio 2026

Entrambi i regolamenti in merito al Registro di aiuti UE specificano che "Considerando che gli oneri amministrativi e gli ostacoli normativi costituiscono un problema per la maggior parte delle PMI e che la Commissione si prefigge di ridurre del 25 % gli oneri derivanti dagli obblighi di comunicazione(17), tutti i registri centrali dovrebbero essere istituiti in modo da ridurre gli oneri amministrativi.

Le buone pratiche amministrative, come quelle stabilite nel regolamento sullo sportello digitale unico, possono essere utilizzate come riferimento per l’istituzione e il funzionamento del registro centrale a livello dell’Unione e dei registri centrali nazionali."

E pertanto, gli Stati membri provvedono affinché, a partire dal 1 gennaio 2026, le informazioni sugli aiuti «de minimis» concessi per la prestazione di servizi di interesse economico generale siano inserite in un registro centrale a livello nazionale o dell’Unione.

Le informazioni inserite nel registro centrale comprendono l’identificazione del beneficiario, l’importo dell’aiuto, la data di concessione, l’autorità che concede l’aiuto, lo strumento di aiuto e il settore interessato sulla base della classificazione statistica delle attività economiche nell’Unione («classificazione NACE»).

Il registro centrale è istituito in modo da consentire un facile accesso del pubblico alle informazioni, garantendo nel contempo il rispetto delle norme dell’Unione in materia di protezione dei dati, anche mediante la pseudonominizzazione di alcune voci specifiche, se necessario.