-

Legge di Bilancio 2025: il testo pubblicato in Gazzetta Ufficiale

Pubblicato sulla Gazzetta Ufficiale Serie generale n. 305 Supplemento ordinario n. 43/L del 31.12.2024 la Legge di Bilancio 2025 (legge del 30.12.2024 n. 207) di previsione dello Stato per l'anno finanziario 2025 e bilancio pluriennale per il triennio 2025-2027.

Scarica il testo Legge di Bilancio 2025 (legge del 30.12.2024 n. 207)

Di seguito, una breve analisi dei principali interventi previsti.

Legge di Bilancio 2025: riduzione della pressione fiscale

Riforma IRPEF

Confermate le aliquote per scaglioni di reddito da impiegare, a decorrere dall’anno 2025, per il calcolo dell’imposta lorda sul reddito delle persone fisiche così articolate:

- fino a 28.000 euro, 23%;

- oltre 28.000 euro e fino a 50.000 euro, 35%;

- oltre 50.000 euro, 43%,

con modifiche alle detrazioni per i redditi da lavoro dipendente.

Incentivi fiscali per lavoratori a basso reddito

Il comma 4 (comma 3 dell'ex articolo 2) prevede il riconoscimento ai titolari di reddito di lavoro dipendente ad eccezione dei percettori di redditi da pensione che hanno un reddito complessivo non superiore a 20.000 euro, una somma, che non concorre alla formazione del reddito, determinata applicando al reddito di lavoro dipendente del contribuente la percentuale corrispondente di seguito indicata:

- 7,1 per cento, se il reddito di lavoro dipendente non è superiore a 8.500 euro;

- 5,3 per cento, se il reddito di lavoro dipendente è superiore a 8.500 euro ma non a 15.000 euro;

- 4,8 per cento, se il reddito di lavoro dipendente è superiore a 15.000 euro.

Ai soli fini dell’individuazione della percentuale, il reddito di lavoro dipendente è rapportato all’intero anno.

Legge di Bilancio 2025: politiche per il lavoro

Taglio cuneo fiscale lavoratori dipendenti

Con riferimento ai redditi da lavoro dipendente fino a 20.000 euro è riconosciuta una somma, che non concorre alla formazione del reddito, calcolata in percentuale decrescente per scaglioni al crescere del reddito,mentre per i redditi da lavoro dipendente compresi tra 20.000 e 40.000 euro è riconosciuto contributo in cifra fissa pari a 1.000 euro per redditi fino a 32.000 euro, e d’importo decrescente per redditi superiori a 32.000 euro e 40.000 euro fino ad azzerarsi alla soglia dei 40.000 euro.

Incentivi assunzioni

Il comma 399 (ex art. 70 della bozza della legge di bilancio) dispone una proroga dell’incentivo fiscale alle nuove assunzioni di personale dipendente al periodo d’imposta successivo a quello in corso al 31 dicembre 2024 ed ai successivi due.

Legge di Bilancio 2025: sostegno alle famiglie

Bonus natalità

Al fine di incentivare la natalità e contribuire alle spese per il suo sostegno, il comma 206 (ex articolo 31) stabilisce che per ogni figlio nato o adottato dal 1° gennaio 2025 è riconosciuto un importo una tantum pari a 1.000 euro, erogato nel mese successivo al mese di nascita o adozione.

Il beneficio è corrisposto per i figli di:

- cittadini italiani o di uno Stato membro dell’Unione europea, o loro familiari, titolari del diritto di soggiorno o del diritto di soggiorno permanente,

- ovvero di cittadini di uno Stato non appartenente all’Unione europea in possesso del permesso di soggiorno UE per soggiornanti di lungo periodo o titolari di permesso unico di lavoro autorizzati a svolgere un’attività lavorativa per un periodo superiore a sei mesi o titolari di permesso di soggiorno per motivi di ricerca autorizzati a soggiornare in Italia per un periodo superiore a sei mesi,

residenti in Italia e a condizione che il nucleo familiare di appartenenza del genitore richiedente abbia un valore di ISEE non superiore a 40.000 euro annui (viene computato al netto dell’assegno unico e universale per i figli a carico).

Il beneficio è riconosciuto dall’INPS su domanda.

Congedi parentali

Il comma 217 (ex articolo 34 della bozza) prevede un incremento dell’indennità all’80% della retribuzione per un mese aggiuntivo fino ai sei anni di età del bambino:

- riguarda i lavoratori dipendenti e si applica a periodi entro il sesto anno di vita del bambino o entro il sesto anno dall'ingresso in famiglia nel caso di adozioni o affidamenti.

- l'indennità per congedo parentale è elevata all'80% della retribuzione per un massimo di due mesi, in alternativa ai genitori, successivamente a un primo mese già previsto

Legge di Bilancio 2025: agevolazioni fiscali per la casa

Il comma 54 (ex articolo 8 della bozza) modifica alcune disposizioni relative alle detrazioni fiscali previste per interventi sugli edifici, con un focus specifico su:

- Recupero del patrimonio edilizio.

- Riqualificazione energetica degli edifici.

Modificando l’articolo 16-bis, comma 1, del TUIR, anticipa i termini della riduzione dal 36 al 30% dell’aliquota di detrazione delle spese per interventi di recupero del patrimonio edilizio e di riqualificazione energetica degli edifici al 1° gennaio 2025.

Si prevede una riduzione delle aliquote di detrazione per l'Ecobonus, l'agevolazione fiscale destinata agli interventi di efficientamento energetico degli edifici. Attualmente, per le spese sostenute fino al 31 dicembre 2024, le detrazioni variano tra il 50% e il 65%, a seconda del tipo di intervento. A partire dal 1° gennaio 2025, le nuove aliquote saranno:

- 50% per le spese sostenute nel 2025 relative all'abitazione principale.

- 36% per le spese sostenute nel 2025 per immobili diversi dall'abitazione principale.

- 36% per le spese sostenute nel 2026 e 2027 per l'abitazione principale.

- 30% per le spese sostenute nel 2026 e 2027 per immobili diversi dall'abitazione principale.

Queste modifiche rappresentano una significativa riduzione rispetto alle aliquote attuali.

Dopo l'esame della Commissione Bilancio, è stata stabilita l'esclusione dall’applicazione della nuova detrazione prevista dalla disciplina dell’ecobonus e della riqualificazione edilizia, gli interventi di sostituzione degli impianti di climatizzazione invernale con caldaie uniche alimentate a combustibili fossili.

Bonus mobili 2025

Ai contribuenti che già fruiscono della detrazione per gli interventi di ristrutturazione edilizia viene riconosciuta un’ulteriore detrazione dall'imposta lorda per l’acquisto di:

- mobili

- e di grandi elettrodomestici:

- di classe non inferiore alla classe A per i forni,

- alla classe E per le lavatrici, le lavasciugatrici e le lavastoviglie,

- alla classe F per i frigoriferi e i congelatori, per le apparecchiature per le quali sia prevista l'etichetta energetica,

finalizzati all’arredo dell’immobile oggetto di ristrutturazione, per le spese sostenute nel 2025 e con lo stesso limite di spesa detraibile di 5.000 euro previsto per il 2024.

Nuovo bonus elettrodomestici 2025

Per sostenere la competitività dell’industria, l’occupazione e l’efficienza energetica domestica, nel 2025 viene concesso un contributo ai consumatori finali per l’acquisto di elettrodomestici ad alta efficienza energetica (classe B o superiore) prodotti in Europa, a condizione che il vecchio apparecchio venga smaltito correttamente.

Il contributo:- è pari al 30% del costo dell’elettrodomestico,

- fino a un massimo di 100 euro per ciascun acquisto,

- elevato a 200 euro per famiglie con un ISEE inferiore a 25.000 euro.

È possibile beneficiare dell’incentivo per un solo elettrodomestico per nucleo familiare.

Allegati: - Senza categoria

Legge annuale per il mercato e la concorrenza 2023 pubblicata in Gazzetta Ufficiale

Pubblicata nella Gazzetta Ufficiale del 17.12.2024 n. 295 la "Legge annuale per il mercato e la concorrenza 2023" (Legge del 16.12.2024 n. 193) in vigore dal 18 dicembre, che introduce misure per rafforzare la concorrenza nei settori chiave dell'economia e garantire maggiore trasparenza e competitività.

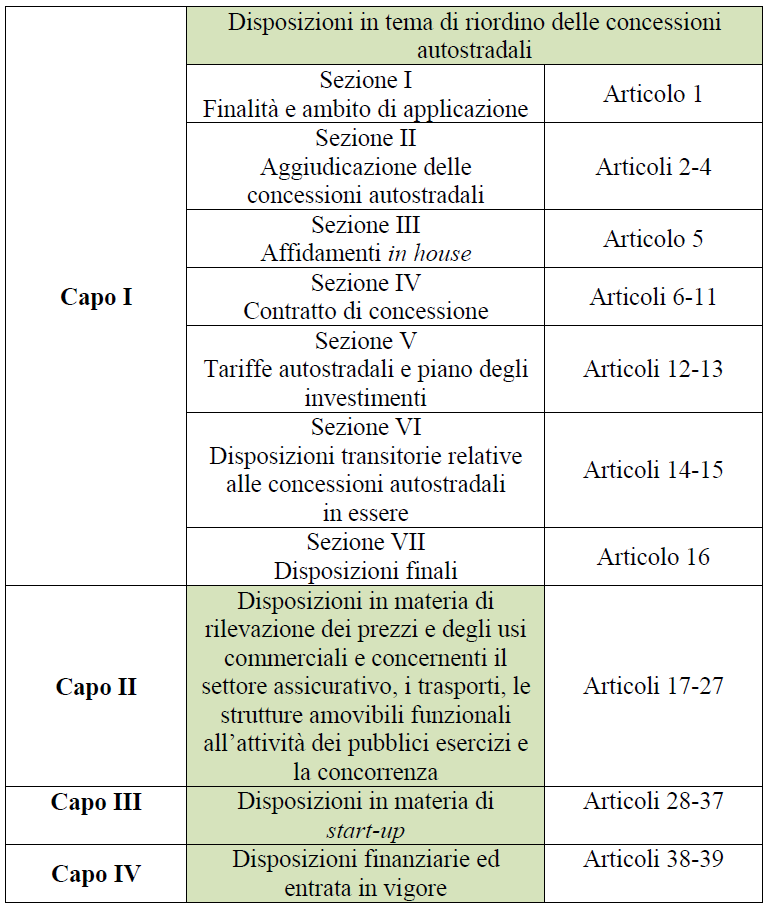

Il testo, originariamente costituito da 31 articoli, dopo la sua approvazione definitiva risulta composto da 40 articoli, suddivisi in quattro Capi:

Come riportato nel Dossier del Governo, il provvedimento, che rientra tra gli atti legislativi da adottare nell'ambito dell'attuazione del Piano nazionale di ripresa e resilienza (PNRR), componente 2 concernente «Digitalizzazione, innovazione e competitività nel sistema produttivo», Missione 1 in materia di digitalizzazione, innovazione, competitività, cultura e turismo (M1C2-11) contiene disposizioni in materia di riordino delle concessioni autostradali, intervenendo su molteplici aspetti, quali: le procedure di aggiudicazione, gli affidamenti in house, i contratti concessori, la loro durata e le relative procedure di recesso e risoluzione, nonché sulla fissazione e l'aggiornamento delle tariffe autostradali e sulla pianificazione degli investimenti finalizzati alla manutenzione straordinaria delle autostrade.

Talune norme transitorie riguardano le concessioni in essere.Altre disposizioni del disegno di legge concernono la rilevazione dei prezzi e gli usi commerciali, la tutela dei consumatori dalle operazioni di riporzionamento dei prodotti preconfezionati, nonché la concorrenza nel settore assicurativo, i trasporti, le comunicazioni e le strutture amovibili funzionali all'attività dei pubblici esercizi (cd. dehors).

Nel corso dell'esame in sede referente sono state introdotte disposizioni concernenti le informazioni che devono essere fornite ai clienti finali delle società di vendita di energia al dettaglio.

Vi sono, poi, disposizioni di sostegno alle start-up e agli incubatori certificati. In sede referente, sono state anche introdotte disposizioni sulla sospensione di efficacia delle disposizioni in materia di accreditamento istituzionale e accordi contrattuali per l'erogazione di prestazioni sanitarie e sociosanitarie per conto e a carico del Servizio sanitario nazionale e di buoni pasto.

Legge annuale mercato e concorrenza 2023: principali disposizioni

Di seguito, una sintesi dei principali contenuti e delle aree di intervento.

Concessioni Autostradali:

- Revisione delle modalità di affidamento, con una preferenza per procedure di gara pubblica.

- Introduzione di criteri per la gestione delle tratte autostradali e aggiornamento dei piani economico-finanziari.

- Affidamento in house consentito solo in casi specifici e regolamentati.

Settore Assicurativo:

- Divieto di clausole che impediscono la disinstallazione dei dispositivi telematici nei contratti assicurativi.

- Creazione di un sistema informativo antifrode per i contratti assicurativi non obbligatori.

Energia e Servizi ai Consumatori:

- Norme per migliorare la trasparenza delle informazioni fornite ai clienti delle società di vendita di energia al dettaglio.

- Accesso al servizio a tutele graduali per i clienti domestici vulnerabili.

Start-up Innovative:

- Aggiornamento della definizione di start-up innovativa e degli incubatori certificati.

- Incentivi fiscali e contributi per favorire investimenti istituzionali e privati nelle start-up.

Strutture Amovibili:

- Delega al Governo per la regolamentazione delle strutture amovibili nei pubblici esercizi, con semplificazioni e tutela del patrimonio culturale.

Buoni Pasto:

- Limite del 5% per le commissioni richieste agli esercenti dai fornitori di buoni pasto, per favorire la concorrenza nel settore.

Rifiuti e Imballaggi:

- Modifiche alle norme sui sistemi di gestione degli imballaggi e dei rifiuti di imballaggio per favorire il riciclo.

Trasporto Pubblico:

- Rafforzamento dei controlli e delle sanzioni per la gestione dei servizi di trasporto pubblico non di linea.

La legge mira a rendere il mercato più efficiente e competitivo, affrontando problematiche di vari settori con una particolare attenzione alla tutela dei consumatori e alla sostenibilità economica.

Allegati: -

Adempimento collaborativo: i requisiti soggettivi e oggettivi per l’accesso

Pubblicato in GU n. 295 del 17 dicembre 2024 il decreto del MEF del 6 dicembre 2024 che disciplina i requisiti soggettivi e oggettivi per l’accesso a questo regime di adempimento collaborativo e le modalità operative per l’ammissione.

Il regime di adempimento collaborativo o di “Cooperative compliance” è stato istituito con il decreto legislativo 5 agosto 2015, n. 128 recante Disposizioni sulla certezza del diritto nei rapporti tra fisco e contribuente, in attuazione degli articoli 5, 6 e 8, comma 2, della legge 11 marzo 2014, n. 23 (Dlgs 128/2015).

Possono aderirvi i contribuenti dotati di un efficace sistema integrato di rilevazione, misurazione, gestione e controllo del rischio fiscale, inteso quale rischio di operare in violazione di norme di natura fiscale o in contrasto con i principi o con le finalità dell'ordinamento tributario (“Tax Control Framework” o “TCF”) .

Di seguito una panoramica dei punti principali.

Regime di adempimento collaborativo: requisiti soggettivi

Possono presentare domanda di adesione al regime di adempimento collaborativo:

- Soggetti con specifici requisiti di volume d’affari o ricavi:

- 750 milioni di euro (dal 2024).

- 500 milioni di euro (dal 2026).

- 100 milioni di euro (dal 2028).

- Contribuenti che eseguono investimenti nuovi e hanno ricevuto una risposta favorevole all'interpello nuovi investimenti.

- Contribuenti appartenenti allo stesso gruppo di imprese se almeno un soggetto del gruppo soddisfa i requisiti dimensionali.

- Contribuenti facenti parte di un gruppo IVA qualora uno dei membri del gruppo sia già ammesso al regime.

Regime di adempimento collaborativo: requisiti oggettivi

Per accedere al regime di adempimento collaborativo, i soggetti devono dimostrare di possedere un sistema di controllo del rischio fiscale conforme alle disposizioni previste dal decreto. Questo sistema deve essere adeguato, integrato e certificato. In sintesi, i requisiti oggettivi richiesti sono:

- un sistema Certificato da professionisti indipendenti (es. commercialisti).

- basato su una chiara strategia fiscale approvata dai vertici aziendali.

- in grado di rilevare, misurare, gestire e controllare i rischi fiscali.

- supportato da una mappatura dei processi aziendali e dei rischi fiscali.

- soggetto a un monitoraggio continuo e adattabile ai cambiamenti interni ed esterni.

Regime di adempimento collaborativo: modalità di adesione

La domanda di adesione deve essere inviata tramite apposito modello, reso disponibile dall’Agenzia delle Entrate, sottoscritto e presentato all’Ufficio Adempimento collaborativo della Direzione Centrale Grandi contribuenti e internazionale, esclusivamente per via telematica attraverso l’impiego della posta elettronica certificata, e inviato alla seguente casella di posta elettronica certificata (PEC) [email protected].

Per i soggetti non residenti privi di PEC il modello può essere inviato alla seguente casella di posta elettronica ordinaria [email protected].

È necessaria una documentazione dettagliata che include:

- Descrizione dell’attività.

- Strategia fiscale approvata.

- Documentazione del sistema di controllo del rischio fiscale.

- Mappa dei processi aziendali e dei rischi fiscali.

- Certificazione del sistema di controllo.

Per i soggetti che presentano istanza nell’anno 2024, successivamente all’entrata in vigore del decreto legislativo 30 dicembre 2023 n. 221 e, comunque, per i soggetti che intendono estendere gli effetti dell’adesione al regime di adempimento collaborativo al periodo di imposta in corso al 31 dicembre 2024, ai sensi di quanto previsto dall’articolo 7, comma 2, terzo periodo, del decreto, la certificazione del sistema integrato di rilevazione, misurazione, gestione e controllo del rischio fiscale di cui all’articolo 4, comma 5, lettera f), può essere predisposta e presentata all’Agenzia delle entrate, ad integrazione della domanda di adesione già trasmessa, entro il 31 dicembre 2025.

- Soggetti con specifici requisiti di volume d’affari o ricavi:

-

Riforma fiscale: Dlgs di revisione imposte IRPEF e IRES pubblicato in GU

Pubblicato nella Gazzetta Ufficiale del 16.12.2024 n. 294 il Decreto legislativo del 13.12.2024 n. 192 che, in attuazione della Riforma fiscale (Legge n. 111 del 09.08.2023), introduce una complessiva revisione del regime impositivo dei redditi (IRPEF e IRES), in particolare rilevanti novità in materia di:

- reddito agrario (articoli 1 e 2 dello schema di decreto legislativo),

- reddito da lavoro dipendente (articoli 3 e 4 dello schema di decreto legislativo),

- reddito da lavoro autonomo (articoli 5 e 6 dello schema di decreto legislativo)

- nonché redditi diversi (articolo 7 dello schema di decreto legislativo).

Scarica il testo del Dlgs del 13.12.2024 n. 192 di revisione Irpef e Ires.

Vediamo in breve sintesi alcune delle disposizioni previste.

Redditi dei Terreni

In merito alla revisione della disciplina dei redditi dei terreni, le norme modificano gli articoli 28, 32, 34, 36, 56-bis e 81 del TUIR (DPR 917 del 1986), in particolare, si segnalano:

Redditi dominicali e agrari

La nuova disciplina prevista dall'articolo 1, ridefinisce il reddito dominicale e agrario.

Per quanto riguarda il Reddito dominicale è prevista una revisione della determinazione del reddito dominicale nei casi in cui le colture siano effettuate su immobili censiti al catasto dei fabbricati. In particolare, fino all’emanazione di specifici decreti attuativi, il reddito dominicale viene determinato applicando alla superficie della particella catastale la tariffa d’estimo più alta in vigore nella provincia, incrementata del 400%.

Per quanto riguarda il Reddito agrario, la definizione del reddito agrario è stata aggiornata per includere anche attività specifiche, ovvero il reddito agrario è costituito dalla parte del reddito medio ordinario dei terreni attribuibile al capitale d’esercizio e al lavoro di organizzazione impiegati nelle attività agricole ai sensi dell’articolo 2135 del Codice CivileAggiornamento catastale

Si prevede un sistema semplificato per l’aggiornamento delle qualità e classi di coltura nei catasti, con un’esenzione per i proprietari di terreni monitorati dall'AGEA, riducendo così gli obblighi di comunicazione.Redditi da Lavoro Dipendente

Benefici fiscali e deduzioni – Fondi Sanitari Integrativi

Vengono ridefinite le condizioni per la deducibilità dei contributi sanitari versati dal datore o dal dipendente a favore di enti con fini assistenziali. Viene specificato che, per beneficiare della deducibilità delle somme versate ai fondi sanitari integrativi, questi devono risultare iscritti all’Anagrafe dei fondi sanitari istituita con il decreto del 31 marzo 2008.

Le somme versate ai fondi sanitari integrativi iscritti all’Anagrafe continuano a essere deducibili dal reddito complessivo, ma i fondi non registrati non saranno più riconosciuti per la deducibilità.Retribuzioni e fringe benefits

È stato aggiornato il limite esente da tassazione per i beni e servizi ceduti dall'azienda ai dipendenti, ora fissato a 258,23 euro. Ulteriormente, sono state modificate le modalità di determinazione del valore normale per beni e servizi forniti dal datore di lavoro, che dovrà corrispondere al prezzo mediamente praticato o, in mancanza, al costo per il datore di lavoroRedditi di Lavoro Autonomo

Principio di onnicomprensività

Il reddito di lavoro autonomo viene definito come differenza tra tutte le somme percepite e le spese sostenute, in analogia alla determinazione del reddito da lavoro dipendente.

Si precisa che il principio di onnicomprensività si applica principalmente ai redditi di lavoro dipendente. Per quanto riguarda i redditi di lavoro autonomo, invece, il regime fiscale segue il principio della determinazione analitica del reddito, regolamentato dall’Articolo 54 del TUIR (Testo Unico delle Imposte sui Redditi), così come modificato dal Dlgs del 13 dicembre 2024, n. 192.

Per i redditi di lavoro autonomo, il sistema di determinazione del reddito non si basa sul principio di onnicomprensività come per i lavoratori dipendenti, ma su un criterio di determinazione analitica dei compensi percepiti e delle spese sostenute, secondo le disposizioni dell’Articolo 54 del TUIR.Deduzioni specifiche

Sono introdotti criteri specifici per la deducibilità di spese connesse all'attività, inclusi i riaddebiti per l’uso comune di immobili. Inoltre, viene confermato il principio di cassa, mentre la tassazione delle plusvalenze sui beni strumentali, compresi quelli ceduti in leasing, avverrà solo se queste vengono realizzateRedditi di Impresa

Allineamento tra valori fiscali e contabili

Il decreto propone una significativa riduzione del "doppio binario" fra valori fiscali e contabili e incentiva un processo di uniformità che riduca la duplicazione dei criteri di valutazione.Nuova disciplina per operazioni straordinarie

Allegati:

Le fusioni e altre riorganizzazioni aziendali tra soggetti con regimi fiscali o contabili diversi saranno soggette a una disciplina unificata, garantendo coerenza fiscale e facilitando la gestione dei valori contabili. -

Lavoratori stranieri e tutela contro il caporalato: il decreto convertito in legge

Pubblicata in GU del 10.12.2024 n. 289 la Legge del 09.12.2024 n. 187 di conversione del Decreto Flussi Decreto legge dell'11 ottobre 2024 n. 145 contenente disposizioni urgenti in materia di:

- ingresso in Italia di lavoratori stranieri;

il decreto semplifica le procedure per l'ingresso di lavoratori dall'estero, introducendo una gestione telematica delle domande di nulla osta e garantendo maggiore rapidità nella risposta. Una delle principali innovazioni riguarda l'adozione di firme digitali obbligatorie per i contratti di soggiorno; - tutela e assistenza alle vittime di caporalato;

viene introdotto un nuovo permesso di soggiorno per "casi speciali", riservato ai lavoratori stranieri vittime di sfruttamento o violenze connesse al caporalato. Il decreto prevede anche misure di assistenza, formazione e inclusione sociale per queste persone, e consente la conversione del permesso di soggiorno in lavoro subordinato o autonomo; - gestione dei flussi migratori e di protezione internazionale;

vengono introdotte nuove regole per il rilascio di permessi di soggiorno e visti per lavoro nel 2025, prevedendo quote specifiche per settori come quello agricolo e sociosanitario. Vengono inoltre introdotte disposizioni riguardanti la sospensione dei procedimenti relativi a cittadini provenienti da Paesi ad alto rischio; - nonche' dei relativi procedimenti giurisdizionali.

Scarica il testo del Decreto legge dell'11 ottobre 2024 n. 145 coordinato con le modifiche apportate dalla legge di conversione e stampate con caratteri corsivi.

Decreto Flussi 2025: novità di rilievo

Le novità di rilievo sono:

- Firma digitale obbligatoria e procedura digitalizzata: Entro 8 giorni dall'ingresso in Italia, il contratto di soggiorno tra lavoratore straniero e datore di lavoro deve essere sottoscritto tramite firma digitale o altra firma elettronica qualificata. Il contratto deve essere trasmesso per via telematica allo Sportello Unico per l’Immigrazione. Questa digitalizzazione semplifica e velocizza le pratiche amministrative.

- Protezione dei lavoratori vulnerabili: Il permesso di soggiorno "casi speciali" è stato rafforzato per tutelare le vittime di caporalato, tratta di esseri umani e sfruttamento lavorativo. Oltre alla protezione legale, viene garantito un percorso di inclusione sociale e lavorativa. Questo include anche l’accesso agevolato alla giustizia e misure di sostegno.

- Quote di ingresso per il 2025: Le quote complessive sono state ridefinite:

- 110.000 per il lavoro subordinato non stagionale,

- 47.000 per il lavoro stagionale

- e 37.000 per conversioni di permessi di soggiorno.

Inoltre, è riservata una quota fino al 40% per le lavoratrici nel settore del lavoro stagionale, non stagionale e dell’assistenza familiare e sociosanitaria

- ingresso in Italia di lavoratori stranieri;

-

Regime di franchigia IVA transfrontaliero per le piccole imprese: novità dal 2025

Pubblicato nella Gazzetta Ufficiale 30 novembre 2024 n. 281, il Decreto legislativo del 13.11.2024 n. 180 recante "Attuazione della direttiva (UE) 2020/285 del Consiglio del 18 febbraio 2020 che modifica la direttiva 2006/112/CE per quanto riguarda il regime speciale per le piccole imprese e della direttiva UE 2022/542 del Consiglio del 5 aprile 2022 recante modifica delle direttive 2006/112/CE e (UE) 2020/285 per quanto riguarda le aliquote dell'imposta sul valore aggiunto".

Le novità saranno in vigore a partire dal 1° gennaio 2025.

In particolare, la lettera c) dell’articolo 3 del Decreto Legislativo n. 180, introduce nel testo del dpr n. 633 del 1972, il Titolo V-ter disciplinante il regime transfrontaliero di franchigia in recepimento delle disposizioni della direttiva (UE) 2020/285, con l'obiettivo di armonizzare il regime fiscale europeo e incentivare la competitività delle piccole realtà imprenditoriali, ovvero viene disciplinato:

- il regime di franchigia applicato nello Stato italiano da parte di soggetti stabiliti in altri Stati membri dell’Unione europea (sezione I)

- ed il regime di franchigia applicato in altri Stati membri dell’Unione europea da parte di soggetti stabiliti nello Stato (sezione II).

Si ricorda che il regime di franchigia, è il regime in forza del quale i soggetti passivi stabiliti nell’Unione europea, aventi un volume d’affari non superiore a determinate soglie, non esercitano la rivalsa e non hanno diritto alla detrazione dell'imposta.

Vediamo brevemente le novità previste.

Regime di franchigia IVA transfrontaliero applicato in Italia da soggetti stabiliti in altri Stati della UE

Abbiamo detto che il decreto istituisce un nuovo regime di franchigia IVA transfrontaliero per le piccole imprese stabilite nell'Unione Europea, ovvero consente alle piccole imprese stabilite in uno Stato membro dell'Unione Europea di applicare un sistema di franchigia IVA anche in altri Stati membri, inclusa l'Italia, nel rispetto di specifiche condizioni.

Un soggetto passivo persona fisica stabilito in un altro Stato membro dell'Unione europea può applicare il regime di franchigia nel territorio dello Stato italiano se ricorrono le seguenti condizioni:

- Volume d’affari annuo dell’Unione europea non superiore a 100.000 euro nell’anno civile precedente;

- Volume d’affari annuo realizzato nel territorio dello Stato non superiore a 85.000 euro o alla minor soglia stabilita dall’articolo 1, comma 54, della legge n. 190 del 2014, in materia di regime forfettario, nell’anno civile precedente;

- Volume d’affari nell’Unione europea non superiore a 100.000 euro nel periodo dell’anno civile in corso precedente alla notifica della comunicazione di cui al punto successivo;

- Il soggetto passivo deve comunicare al proprio Stato membro di stabilimento l’intenzione di avvalersi del regime nel territorio di un altro Stato membro (es. Italia).

- Il soggetto passivo deve ottenere un numero di identificazione EX assegnato dallo Stato di stabilimento, necessario per applicare il regime in Italia o in altri Stati membri.

Cause di preclusione all’accesso al regime di franchigia IVA

Il soggetto passivo non può comunque avvalersi del regime di franchigia IVA se, nel territorio dello Stato:

- effettua in via esclusiva o prevalente cessioni di fabbricati o porzioni di fabbricato, di terreni edificabili, o di mezzi di trasporto nuovi;

- partecipa a societa' di persone, ad associazioni o a imprese familiari, ovvero controlla direttamente o indirettamente societa' a responsabilita' limitata o associazioni in partecipazione, le quali esercitano attivita' economiche direttamente o indirettamente riconducibili a quelle svolte dal medesimo soggetto passivo;

- nell'anno civile precedente ha sostenuto spese per un ammontare complessivamente superiore a 20.000 euro lordi per lavoratori dipendenti e collaboratori, comprese le somme erogate sotto forma di utili da partecipazione agli associati, o per altre prestazioni di lavoro non riconducibili a contratti di lavoro autonomo;

- effettua operazioni prevalentemente nei confronti di datori di lavoro con i quali sono in corso rapporti di lavoro o erano intercorsi rapporti di lavoro nei due precedenti periodi d'imposta, ovvero nei confronti di soggetti direttamente o indirettamente riconducibili ai suddetti datori di lavoro, ad esclusione del soggetto che inizia una nuova attivita' dopo aver svolto il periodo di pratica obbligatoria ai fini dell'esercizio di arti o professioni;

- nell'anno precedente ha percepito redditi di lavoro dipendente e redditi assimilati a quelli di lavoro dipendente, eccedenti l'importo di 30.000 euro; la verifica di tale soglia e' irrilevante se il rapporto di lavoro e' cessato.

Regime di franchigia IVA transfrontaliero applicato in altri Stati UE da soggetti stabiliti in Italia

Un soggetto passivo persona fisica stabilito in Italia può applicare il regime di franchigia in un altro Stato membro dell'Unione

europea se ricorrono le seguenti condizioni:- nell'anno civile precedente alla comunicazione, il volume d'affari annuo dell'Unione europea non e' stato superiore a 100.000 euro;

- nel periodo dell'anno civile in corso precedente alla comunicazione, il volume d'affari annuo dell'Unione europea non e' stato superiore a 100.000 euro;

- il volume d'affari annuo realizzato nel territorio dello Stato di esenzione non è superiore a quello previsto da tale Stato per l'applicazione del regime di franchigia;

- ha comunicato preventivamente all'Agenzia delle entrate

l'intenzione di avvalersi del regime di franchigia nel territorio di altri Stati di esenzione; - è identificato ai fini dell'applicazione della franchigia nel solo territorio dello Stato.

Informazioni contenute nella comunicazione all’Agenzia delle entrate

In tale comunicazione sono indicati:

- il nome e cognome ovvero la denominazione o ragione sociale, l'attivita', la forma giuridica, la residenza anagrafica o, se diverso, il domicilio fiscale del soggetto passivo;

- il numero di partita IVA, il codice fiscale e altri eventuali numeri identificativi assegnati al soggetto passivo da altri Stati di esenzione ai fini dell'imposta sul valore aggiunto;

- lo Stato o gli Stati di esenzione in cui il soggetto passivo intende avvalersi del regime di franchigia;

- il valore totale delle cessioni di beni e delle prestazioni di servizi effettuate, nei due anni civili precedenti la comunicazione, nel territorio dello Stato e in ciascuno degli altri Stati membri, compresi gli Stati diversi da quelli di esenzione;

- il valore totale delle cessioni di beni e delle prestazioni di servizi effettuate, nel periodo dell'anno civile in corso precedente la comunicazione, nel territorio dello Stato e in ciascuno degli altri Stati membri, compresi gli Stati diversi da quelli di esenzione;

- le ulteriori informazioni individuate con il provvedimento del direttore dell'Agenzia delle entrate di cui all'articolo 70‐terdecies, comma 5.

Le novità per l’e-commerce e i servizi digitali

Le prestazioni rese virtualmente o in streaming saranno soggette a IVA nel Paese in cui è domiciliato o residente il committente.

In particolare, si

considerano effettuati nel territorio dello Stato italiano i servizi di accesso

a manifestazioni culturali, artistiche, sportive, scientifiche, educative,

ricreative e simili e relative prestazioni accessorie trasmesse in streaming o

altrimenti rese virtualmente disponibili ad un committente (non soggetto

passivo) domiciliato in Italia o ivi residente senza domicilio all’estero.Diversamente, se il committente è un soggetto passivo IVA, tale regola

Allegati:

non si applica all’ammissione agli eventi se la presenza è virtuale. -

Il Decreto Salva Infrazioni diventa legge: le novità per le concessioni balneari

Pubblicata nella Gazzetta Ufficiale del 14.11.2024 n. 267 la legge del 14.11.2024 n. 166 di conversione, con modificazioni, del Decreto legge del 16.09.2024 n. 131, che introduce misure urgenti per adeguare l'ordinamento italiano agli obblighi derivanti da atti dell'Unione Europea e per risolvere procedure di infrazione pendenti (AC. 2038-A).

Le modifiche apportate dalla legge di conversione sono stampate con caratteri corsivi.

Come aveva specificato il Consiglio dei Ministri nel suo comunicato, il decreto consentirà di agevolare la chiusura di 16 casi di infrazione e di un caso EU Pilot. In almeno 6 casi, le norme introdotte sono in grado di condurre all’immediata archiviazione, nel rispetto dei tempi tecnici della Commissione europea; in altri 11 casi, le norme adottate dal Governo costituiscono una premessa essenziale per giungere in tempi rapidi all’archiviazione.

Tra le procedure interessate dal decreto rivestono particolare rilevanza:

- le concessioni demaniali marittime, lacuali e fluviali per finalità turistico-ricreative e sportive (n. 2020/4118),

- il trattamento previdenziale dei magistrati onorari (n. 2016/4081),

- il diritto di avvalersi di un difensore nel procedimento penale e nel procedimento di esecuzione del mandato di arresto europeo, del diritto di informare un terzo al momento della privazione della libertà personale e del diritto delle persone private della libertà personale di comunicare con terzi e con le autorità consolari (n. 2023/2006),

- l’aumento della dotazione organica del Ministero della giustizia finalizzato alla riduzione dei tempi di pagamento dei debiti commerciali e dei servizi di intercettazione nelle indagini penali (n. 2021/4037),

- il corretto recepimento della direttiva 2016/800 sulle garanzie procedurali per i minori indagati o imputati nei procedimenti penali (n. 2023/2090),

- il completo recepimento della direttiva 2020/1057 relativamente al controllo su strada (n. 2022/0231),

- l’attuazione degli obblighi derivanti dal regolamento di esecuzione (UE) 2021/116 – Cielo unico europeo (n. 2024/2190 e n. 2023/2056),

- la sicurezza per le gallerie della rete stradale transeuropea TEN-T (n. 2019/2279),

- il sistema sanzionatorio in materia di lavoratori stagionali di Paesi terzi (n. 2023/2022),

- la procedura in materia di diritto d’autore (n. 2017/4092) e le misure finalizzate al miglioramento della qualità dell’aria (n. 2014/2147, n. 2015/2043 e n. 2020/2299.

Concessioni demaniali marittime e fluviali

Il decreto interviene sulle concessioni demaniali marittime, lacuali e fluviali, prorogando la loro validità fino al 30 settembre 2027 per consentire un'adeguata programmazione delle procedure di affidamento, nel rispetto del diritto europeo.

In particolare, si favorisce la partecipazione di microimprese e piccole imprese, con l'obiettivo di agevolare anche le imprese giovanili.

I punti principali della riforma delle concessioni balneari sono:

- l’estensione della validità delle attuali concessioni fino al settembre 2027,

- l’obbligo di avviare le gare entro il giugno 2027,

- la durata delle nuove concessioni da un minimo di 5 a un massimo di 20 anni, al fine di garantire al concessionario di ammortizzare gli investimenti effettuati,

- l’assunzione di lavoratori impiegati nella precedente concessione, che ricevevano da tale attività la prevalente fonte di reddito per sé e per il proprio nucleo familiare, l’indennizzo per il concessionario uscente a carico del concessionario subentrante e pari al valore dei beni ammortizzabili e non ancora ammortizzati e all’equa remunerazione degli investimenti effettuati negli ultimi cinque anni.

Regole per le nuove gare

È previsto un sistema di selezione pubblico per l'assegnazione delle concessioni, con criteri basati su qualità, trasparenza e non discriminazione.

Le regole per le nuove gare relative alle concessioni demaniali marittime, lacuali e fluviali per finalità turistico-ricreative e sportive sono state aggiornate, le principali disposizioni riguardano:

- Modalità di affidamento: le gare vengono avviate attraverso la pubblicazione di un bando di garada parte dell’ente concedente. Il bando deve essere pubblicato:

- sul sito istituzionale dell'ente concedente

- nell'albo pretorio online del comune dove si trova il bene demaniale

- per concessioni di interesse regionale o nazionale, nel Bollettino ufficiale regionale e nella Gazzetta Ufficiale

- per concessioni di durata superiore a 10 anni o di interesse transfrontaliero, nella Gazzetta Ufficiale dell'Unione Europea.

- Tempistiche:

- le procedure di gara devono essere avviate almeno sei mesi prima della scadenza della concessione esistente.

- la concessione in essere può essere prorogata solo se la nuova procedura di gara è stata avviata, e per il tempo strettamente necessario alla sua conclusione.

- Durata delle concessioni: la durata delle nuove concessioni è stabilita in base al tempo necessario per garantire l'ammortamento degli investimenti previsti, con un minimo di 5 anni e un massimo di 20 anni.

- Criteri di aggiudicazione:gli enti concedenti devono valutare le offerte sulla base dei seguenti criteri:

- Importo del canone offerto rispetto a quello minimo stabilito.

- Qualità e condizioni dei servizi offerti agli utenti, con particolare attenzione all'accessibilità e alla fruibilità per persone con disabilità.

- Progetti di investimento per migliorare le strutture e l’offerta turistico-ricreativa, anche nei periodi di bassa stagione.

- Qualità degli impianti e delle strutture.

- Valorizzazione delle specificità culturali locali (cultura, folklore, enogastronomia).

- Impegni in ambito sociale e ambientale, inclusa la protezione del patrimonio culturale.

- Occupazione giovanile: l’offerta di lavoro per persone sotto i 36 anni è valorizzata.

- Esperienza dell'offerente in attività simili. Tra i criteri di valutazione delle offerte, sarà considerato anche l’essere stato titolare, nei cinque anni precedenti, di una concessione balneare quale prevalente fonte di reddito per sé e per il proprio nucleo familiare.

- Indennizzo per il concessionario uscente: in caso di assegnazione della concessione a un nuovo concessionario, è previsto un indennizzo per il concessionario uscente, pari al valore degli investimenti effettuati e non ammortizzati.

Modifiche introdotte in sede referente

Tra le modifiche, introdotte durante l’esame in sede referente, si segnalano:

- la cauzione prestata dal concessionario entrante all’atto della stipula dell’atto di concessione, posta a garanzia del pagamento del canone e degli altri obblighi gravanti sul concessionario, riguarda anche l’obbligo gravante sul concessionario entrante di procedere, a pena di decadenza dalla concessione in caso di inadempimento, al tempestivo pagamento dell’indennizzo dovuto al concessionario uscente. Inoltre, con riferimento alla perizia che deve determinare il valore su cui calcolare l’indennizzo, che a legislazione vigente è rilasciata da un professionista, viene introdotta la possibilità di avvalersi di un collegio di professionisti.

- vengono integrati i criteri per l’aggiudicazione delle concessioniincludendo:

- l’offerta di servizi specifici per l'accessibilità e la fruibilità dell'area demaniale da parte degli animali da affezione;

- l’offerta di servizi specifici e dedicati alle famiglie;

- l’offerta di servizi aggiuntivi volti a valorizzare l’esperienza turistica delle persone con disabilità.