-

Residenza estera e risparmio amministrato: i chiarimenti dell’Agenzia delle Entrate

Con la Risposta a interpello n. 208 del 2025, l’Agenzia delle Entrate ha fornito chiarimenti in merito alla possibilità, per un contribuente che trasferisce la propria residenza fiscale all’estero, di continuare a usufruire del regime del risparmio amministrato su un deposito titoli detenuto presso un intermediario italiano.

Il caso riguarda un cittadino italiano che, dal gennaio 2025, si è trasferito in Thailandia iscrivendosi all’AIRE e ottenendo un visto di residenza decennale, mantenendo un deposito titoli in Italia per il quale aveva già optato per il regime amministrato.

L’istante chiedeva se fosse obbligatorio il passaggio al regime dichiarativo e se tale passaggio comportasse la tassazione delle eventuali plusvalenze “latenti” sui titoli.

Il quadro normativo di riferimento

Il regime del risparmio amministrato è disciplinato dall’articolo 6 del D.Lgs. 461/1997, mentre il regime dichiarativo è regolato dall’articolo 5 dello stesso decreto.

Per i soggetti non residenti, il regime amministrato costituisce il regime naturale: l’imposta sostitutiva sulle plusvalenze è applicata direttamente dagli intermediari, anche senza esercizio dell’opzione, salvo facoltà di rinuncia con effetto dalla prima operazione successiva.La normativa prevede che l’opzione possa essere revocata entro la fine dell’anno solare con effetto dall’anno successivo e che tale revoca non costituisca evento realizzativo ai fini delle imposte sui redditi. Pertanto, il semplice passaggio da regime amministrato a dichiarativo non genera tassazione sulle plusvalenze maturate e non realizzate.

Il chiarimento dell’Agenzia delle Entrate

Nel rispondere all’interpello, l’Agenzia ha precisato che il contribuente, anche dopo il trasferimento all’estero, può continuare a mantenere il deposito titoli in regime di risparmio amministrato, senza obbligo di passaggio al regime dichiarativo.

In caso di volontaria revoca dell’opzione, l’operazione resta fiscalmente neutra: le eventuali plusvalenze latenti non vengono tassate fino alla loro effettiva realizzazione mediante cessione o rimborso dei titoli.

Resta comunque ferma la possibilità per l’Amministrazione finanziaria di effettuare controlli per verificare la corretta qualificazione fiscale della fattispecie in base agli elementi di fatto.

Implicazioni pratiche per i contribuenti non residenti

Questo chiarimento è particolarmente rilevante per i cittadini italiani che si trasferiscono all’estero ma mantengono investimenti finanziari in Italia.

La conferma che il regime amministrato resta applicabile in automatico, e che il passaggio al dichiarativo è una facoltà e non un obbligo, consente di evitare adempimenti aggiuntivi e di pianificare con maggiore flessibilità la gestione del portafoglio titoli.Per chi opta per il regime amministrato, l’intermediario italiano continuerà a trattenere e versare l’imposta sostitutiva sulle plusvalenze realizzate, semplificando gli obblighi dichiarativi in Italia.

Allegati: -

Compensi manifestazioni sportive equestri: trattamento fiscale

Con la Consulenza giuridica n 9/2025 le Entrate chiariscono il Trattamento tributario dei premi corrisposti nell'ambito di manifestazioni sportive equestri di livello nazionale ed internazionale.

Trattamento fiscale compensi manifestazioni sportive equestri: quesito all’ADE

Con la risposta n. 9/2025, l’Agenzia delle Entrate ha chiarito il regime fiscale applicabile ai premi erogati nell’ambito di manifestazioni sportive equestri, sia a livello nazionale che internazionale, erogati da una Federazione sportiva nazionale, in merito all’interpretazione dell’art. 36, comma 6-quater del D.lgs. 36/2021 e delle altre norme tributarie collegate.

La Federazione istante, nell’ambito della propria attività istituzionale e regolamentare, organizza manifestazioni equestri (nazionali e internazionali) e riconosce premi in denaro a cavalieri, tecnici, proprietari, allevatori, sia residenti sia non residenti.

Questi premi possono essere erogati in diverse forme (contanti, assegni, bonifici), e in base alla normativa federale, possono essere destinati anche a soggetti diversi dal cavaliere, previa dichiarazione scritta.

Si domandava il corretto trattamento fiscale, ai fini delle imposte dirette e dell’IVA, da applicare ai premi, distinguendo tra:

- premi corrisposti direttamente dalla Federazione,

- premi erogati da ASD/SSD affiliate,

- premi corrisposti da imprese o enti nell’ambito dell’attività commerciale,

- premi percepiti nell’ambito di rapporti di lavoro sportivo regolati dal D.lgs. 36/2021.

Trattamento fiscale compensi manifestazioni sportive equestri: i chiarimenti

L'agenzia ha replicato puntualmente specificando punto per punto le diverse tipologie come di seguito:

- se i premi sono erogati direttamente dalla Federazione (es. eventi ippici), si applica una ritenuta del 4%:

- ai sensi dell’art. 5 del D.L. 417/1991 e art. 28, comma 2, D.P.R. 600/1973,

- a titolo di acconto per soggetti titolari di reddito d’impresa,

- a titolo di imposta per altri soggetti (es. persone fisiche),

- applicabile anche a non residenti, salvo convenzioni contro le doppie imposizioni;

- se i premi provengono da Associazioni o Società Sportive Dilettantistiche, e sono corrisposti a tecnici o atleti tesserati, la ritenuta è:

- del 20% a titolo di imposta, ai sensi dell’art. 36, comma 6-quater, D.lgs. 36/2021 e art. 30, comma 2, D.P.R. 600/1973,

- applicabile anche se il soggetto è un professionista o imprenditore, purché agisca come atleta o tecnico tesserato,

- valida anche per non residenti,

- esenzione 300 euro: per il solo anno 2024, i premi di importo non superiore a 300 euro godono di esenzione da ritenuta (D.L. 215/2023, art. 14, comma 2-quater);

- se i premi sono versati da imprese, società o enti nell’ambito della propria attività commerciale, la ritenuta varia in base al percettore:

- 20% a titolo di acconto per persone fisiche residenti,

- 30% a titolo di imposta per soggetti non residenti,

- nessuna ritenuta se il beneficiario è un soggetto diverso da persona fisica;

- quando i premi sono riconosciuti nell’ambito di un rapporto di lavoro sportivo (subordinato, autonomo o co.co.co.), non si applica il regime dei premi ex art. 30 DPR 600/1973:

- le somme assumono natura di compenso variabile,

- concorreranno al reddito da lavoro dipendente/autonomo,

- esenzione fino a 15.000 euro annui prevista dal D.lgs. 36/2021,

- l’eventuale eccedenza è assoggettata a ritenuta Irpef ordinaria.

Trattamento fiscale compensi manifestazioni sportive equestri: conclusioni

L’Agenzia ha chiarito che i premi in denaro, nei casi sub 1, 2 e 3, non costituiscono corrispettivo di un servizio, e pertanto non rilevano ai fini IVA, ai sensi dell’art. 2, comma 3, lett. a) del D.P.R. 633/1972.

Diversamente, se il premio è parte del compenso per un’attività lavorativa autonoma (caso 4), allora è soggetto a IVA.

Questo vale solo se il lavoratore sportivo è titolare di partita IVA e il premio è integrato nel corrispettivo contrattuale.

Per i commercialisti che assistono federazioni, ASD o soggetti sportivi, è fondamentale distinguere:

- natura dell’erogante: federazione, ASD, impresa, ecc;

- qualifica del percettore: atleta, tecnico, impresa, non residente;

- tipologia del rapporto: premio una tantum vs compenso contrattuale.

L'errata classificazione può comportare applicazione di ritenute non dovute o omissione di adempimenti IVA. Si consiglia, inoltre, di valutare l’eventuale applicazione di convenzioni internazionali per soggetti non residenti.

-

Verbali distribuzioni utili: registrati con RAP online, le Entrate aggiornano la guida

Tra le novità del nuovo Modello RAP 2025 vi è quella del modello aggiuntivo per il verbale di distribuzione utile che, dal 12 marzo, può essere inviato via web con il RAP online.

Attenzione al fatto che, una volta inserite le informazioni necessarie, il sistema calcola in automatico le imposte (registro e/o bollo) e consente di versarle con il c/c contestualmente.

Per una ulteriore utilità le Entrate hanno pubblicato in agosto la guida aggiornata “Rap Web” con le regole per tutti i relativi adempimenti.

Prima dei dettagli ricordiamo che per tutte le novità del RAO si consiglia di leggere anche: Modello RAP 2025: registrazione atti privati.

Verbali distribuzioni utili registrati con RAP online

Il modello di Registrazione Atti privati (RAP), può essere utilizzato dai contribuenti, mediatori e intermediari per richiedere agli uffici dell’Agenzia delle Entrate la registrazione di alcune tipologie di atti privati.

Attualmente è possibile utilizzare il modello RAP per la registrazione:

- del contratto di comodato,

- del contratto preliminare di compravendita

- e del verbale di distribuzione utili delle società.

Il modello può essere presentato in via telematica da colui che sottoscrive la richiesta:

- direttamente,

- oppure tramite un intermediario abilitato,

mediante l’apposita procedura web resa disponibile nell’area riservata del sito internet dell’Agenzia delle Entrate.

Attenzione al fatto che alla richiesta di registrazione è necessario allegare:

- l’atto comprensivo dei suoi allegati e la copia dei documenti d’identità (in corso di validità) delle parti che lo hanno sottoscritto, creando con essi un unico file nei formati ammessi TIF e/o TIFF e PDF/A (PDF/A-1a o PDF/A-1b);

- il file così realizzato conterrà, quindi:

- la copia dell’atto da registrare sottoscritto dalle parti;

- gli eventuali documenti allegati all’atto;

- la carta d’identità in corso di validità delle parti che lo hanno sottoscritto.

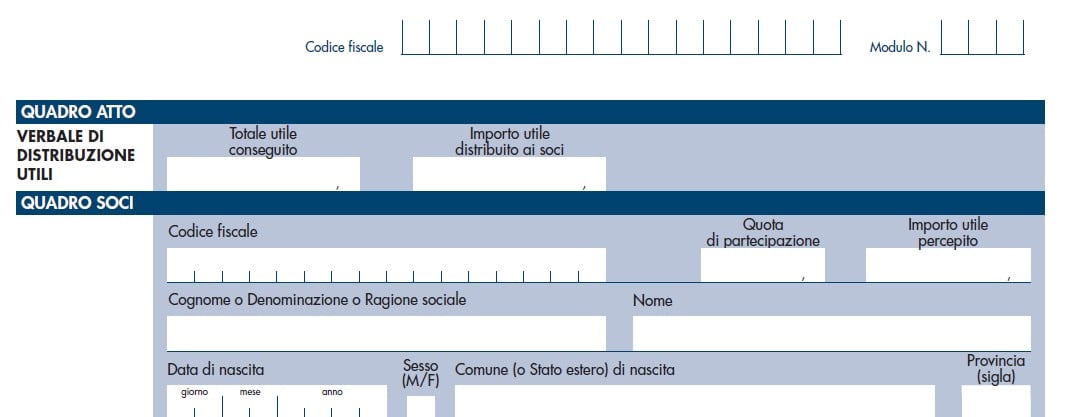

La novità del nuovo Modello RAP 2025 è appunto il fatto che esso contiene il nuovo Quadro ATTO per il verbale di distribuzione utili e a seguire il QUADRO SOCI:

Nel QUADRO ATTO verbale di distribuzione utili vanno indicati:

- Totale Utile conseguito dove indicare l’importo dell’utile di esercizio conseguito dalla società che approva il Bilancio.

- Importo Utile distribuito ai soci dove indicare l’importo dell’utile di esercizio che viene destinato alla distribuzione tra i soci.

Attenzione al fatto che il richiedente la registrazione in questo caso è sempre la società ossia il soggetto obbligato a richiedere la registrazione dell’atto, anche se chi sta materialmente effettuando la richiesta è il rappresentante legale della stessa società o un professionista abilitato di cui la società si avvale.

Il soggetto che sottoscrive la richiesta attesta che tutti i dati dichiarati coincidono con quelli contenuti nell’atto originale.

ed è tenuto a conservare in originale l’atto sottoscritto dalle parti unitamente alla richiesta di registrazione e alle ricevute di presentazione rilasciate dal servizio online.

Il richiedente, inoltre, deve consegnare alle parti del contratto la copia delle ricevute dalle quali risulta la registrazione dell’atto ovvero l’esito del pagamento delle imposte.

L’utente, per poter effettuare la registrazione telematica del modello Rap, deve autenticarsi (attraverso le credenziali Spid, Cie o Cns) nella propria area riservata.

Una volta effettuato il login è sufficiente scrivere “Registrazione atti privati” nella sezione “Servizi”, selezionare il tasto “Cerca” e successivamente “Vai al servizio”. Infine, cliccando su, “Nuova richiesta”, si dà avvio alla registrazione telematica del modello Rap.

Il servizio restituisce, subito dopo l’invio, un messaggio che conferma solo l’avvenuta trasmissione del file e, in seguito, fornisce un’altra comunicazione che attesta l’esito dell’elaborazione effettuata sui dati pervenuti e, in assenza di errori, conferma l’avvenuta registrazione dell’atto.

-

IVA appalti: somme per maggiori oneri quando sono imponibili

Con la Risposta a interpello n. 215 del 19 agosto 2025, l’Agenzia delle Entrate si è pronunciata su un caso concreto riguardante la corretta qualificazione IVA di somme corrisposte a titolo di indennizzo in esecuzione di una sentenza del Tribunale.

L’interpello era stato presentato da una società operante nel settore dell’edilizia civile e infrastrutturale, la quale aveva stipulato un contratto di appalto con altra società per la costruzione della nuova sede della committente.

Durante l’esecuzione, l’appalto subiva numerosi ritardi dovuti a sospensioni imputabili alla stazione appaltante.

A seguito di contenzioso il Tribunale riconosceva ad committente un indennizzo per maggiori oneri diretti e indiretti, ai sensi dell’art. 25 del D.M. 145/2000.

L’impresa emetteva dunque fattura senza applicazione dell’IVA, ritenendo che le somme avessero natura risarcitoria e non rappresentassero corrispettivo per una prestazione di servizi.

Nell’interpello la società committente sosteneva che:

- le somme ricevute avevano natura meramente risarcitoria, riconosciuta giudizialmente

- non vi era alcuna controprestazione da parte dell’appaltatore: il pagamento era frutto di una condanna del giudice per ritardi ingiustificati.

- mancava quindi il presupposto oggettivo previsto dall’art. 3, comma 1, del DPR 633/1972, non trattandosi di prestazione di servizi.

- le somme dovevano considerarsi escluse da IVA ai sensi dell’art. 15, comma 1, n. 1, del medesimo decreto.

A supporto, il contribuente richiamava la prassi consolidata in tema di risarcimenti contrattuali, distinguendo il caso in esame dagli accordi transattivi, nei quali le somme corrisposte possono costituire corrispettivo soggetto ad IVA.

Vediamo perchè le Entrate sostengono il contrario.

IVA appalti: somme per maggiori oneri quando sono imponibili

L’Agenzia ha respinto la soluzione interpretativa del contribuente, qualificando le somme come corrispettivo integrativo soggetto ad IVA.

Secondo l'Ade si applica l’IVA in quanto:

- le somme corrisposte, sebbene definite “risarcimento” nella sentenza, sono strettamente connesse all’esecuzione del contratto di appalto.

- il contratto è stato completamente eseguito: l’opera è stata realizzata e la stazione appaltante ne trae beneficio.

- i maggiori oneri riconosciuti (spese generali, ammortamenti, retribuzioni) rappresentano un compenso aggiuntivo per la prestazione eseguita.

- si configura un nesso sinallagmatico tra prestazione e pagamento, e quindi il presupposto oggettivo IVA risulta integrato.

L’Agenzia conclude che le somme riconosciute non assolvono funzione risarcitoria, ma costituiscono una integrazione del prezzo originario dell’appalto.

e il chiarimento è in linea con l’orientamento consolidato dell’Agenzia, ma estende l’applicazione del principio anche ai casi in cui il pagamento avviene per effetto di una sentenza giudiziaria, non solo in base ad accordi contrattuali o transattivi.

La particolarità del caso risiede nella modalità di riconoscimento del pagamento: non previsto da clausole pattizie, ma disposto dall’autorità giudiziaria.

La risposta appare quindi significativa, in quanto esclude la rilevanza formale del “nomen iuris” usato nella sentenza (indennizzo/risarcimento), e valorizza invece la sostanza economica dell’operazione, in linea con i principi comunitari.

Allegati: -

Armatore persona fisica: senza attività commerciale non è sostituto d’imposta

L’Agenzia delle entrate con la Consulenza Giuridica n 10 del 15 luglio ha chiarito che un armatore persona fisica, che non esercita attività commerciale, non può essere sostituto d’imposta neppure su sua scelta e non può effettuare la ritenuta a titolo di acconto sugli stipendi del personale di bordo, non rientrando nelle categorie previste dalla norma.

Armatore persona fisica: senza attività commerciale non è sostituto d’imposta

Il chierimento parte dall'articolo 23, comma 1, del Dpr n. 600/1973 che stabilisce che i soggetti obbligati ad applicare la ritenuta d'acconto sui redditi da lavoro dipendente sono:

- enti, società,

- persone fisiche con imprese commerciali o agricole, professionisti,

- e altre categorie specifiche,

ma non include i privati che non svolgono attività commerciale.

In pratica nel caso di specie un armatore persona fisica, si valuta se possa essere qualificato come sostituto d'imposta, ossia se possa, su propria opzione, effettuare la ritenuta d'acconto sugli stipendi dei propri dipendenti.

L'articolo 23 del Dpr n. 600/1973 stabilisce che la ritenuta d'acconto sui redditi da lavoro dipendente è obbligatoria solo per determinati soggetti, tra cui non rientrano gli armatori persona fisica che pagano i propri dipendenti.

Tuttavia, secondo l'Istante, l'articolo non esclude esplicitamente che altri soggetti, come un armatore persona fisica, possano agire come sostituti d'imposta su opzione.

La risposta dell’Agenzia nega questa possibilità evidenziando che, l’articolo 23 del Dpr n.600/1973 nel disciplinare le ritenute sui redditi di lavoro dipendente, individua in modo tassativo i soggetti che sono sostituti d’imposta ovvero «gli enti e le società indicati nell'articolo 87, comma 1, del testo unico delle imposte sui redditi, approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, le società e associazioni indicate nell'articolo 5 del predetto testo unico e le persone fisiche che esercitano imprese commerciali, ai sensi dell'articolo 51 del citato testo unico, o imprese agricole, le persone fisiche che esercitano arti e professioni, […], i quali corrispondono somme e valori di cui all'articolo 48 dello stesso testo unico […]», prevedendo che gli stessi «devono operare all'atto del pagamento una ritenuta a titolo di acconto dell'imposta sul reddito delle persone fisiche dovuta dai percipienti, con obbligo di rivalsa».

Pertanto, un armatore persona fisica che non esercita attività commerciale non può opzionare di diventare sostituto d'imposta e di conseguenza non può effettuare la ritenuta d'acconto sugli stipendi del personale di bordo, in quanto non rientra nelle categorie previste dalla norma.

-

Reverse charge della logistica anche per le Agenzie per il Lavoro

Torniamo a occuparci del Decreto Fiscale, il Decreto Legge 84 del 17 giugno 2025 contenente “Disposizioni urgenti in materia fiscale”.

Il DL è stato convertito il giorno 1 agosto 2025 dalla Legge 108, per cui adesso ha assunto forma definitiva.

Tra gli interventi che hanno trovato trattazione nel DL e qualche modifica in sede di conversione c’è l’articolo 9 che tratta di reverse charge.

Cosa prevede il DL 84/2025 convertito

L’articolo 9 prevede la soppressione delle condizioni soggettive relative alla prevalenza di manodopera per l’applicazione del reverse charge in diversi settori della logistica.

In conseguenza di ciò avviene un ampliamento della platea delle operazioni soggette a reverse charge nei settori:

- del trasporto,

- della movimentazione merci e

- della logistica,

in quanto non è più necessario che l’attività avvenga, con prevalenza di manodopera, presso la sede del committente e utilizzando beni strumentali riconducibili a quest’ultimo.

Essendo una deroga al regime ordinario di applicazione dell’IVA, la modifica normativa diverrà operativa solo dopo l’autorizzazione dell’Unione Europea.

Anche le ApL soggette a reverse charge

In conseguenza dell’eliminazione del “prevalente utilizzo di manodopera e beni del committente”, la disciplina del reverse charge nel settore della logistica è stato esteso anche agli appalti di trasporto più semplici.

Il comma 1 dell’articolo 9 prevede espressamente che anche “le parole: «ne' alle agenzie per il lavoro di cui all'articolo 4 del Decreto Legislativo 10 settembre 2003, n. 276» sono soppresse” dal comma 6, lettera a-quinquies), dell'articolo 17 del DPR 633/1972.

In conseguenza di ciò la legge di conversione ha rimosso l’esclusione delle ApL dalla nuova disciplina: le Agenzie per il Lavoro rientrano quindi a tutti gli effetti nel perimetro del reverse charge e nel regime temporaneo opzionale, a condizione che il destinatario del servizio non applichi lo split payment.Dato che l’applicazione del nuovo regime di reverse charge richiede l’autorizzazione dell’Unione Europea, fino a quando questa non verrà concessa, il regime assume forma solo opzionale.

L’opzione può essere esercitata attraverso la trasmissione telematica del modello approvato il 28 luglio 2025 dall’Agenzia delle Entrate con Provvedimento numero 309107/2025, a partire dal giorno 30 luglio scorso.

-

Split payment società quotate: la novità del DL Fiscale convertito

A decorrere dal 1° luglio 2025 le società quotate nell’indice FTSE MIB della Borsa Italiana identificate ai fini IVA (art. 17-ter comma 1-bis lett. d) del DPR 633/72), sono escluse dallo split payment.

Ricordiamo che tale previsione è contenuta nella decisione del Consiglio dell’Ue n. 1552 del 25 luglio 2023 pubblicata sulla Gazzetta Ufficiale dell’Unione europea L 188 del 27 luglio, che ha autorizzato l’Italia a continuare a prevedere il meccanismo dello split payment fino al 30 giugno 2026.

In proposito leggi anche: Split payment: ufficiale la proroga al 2026.

Inoltre in ottobre 2024 sono stati approvati gli elenchi di riferimento per l'anno 2025: Split Payment 2025: pubblicati gli elenchi.

Ciò premesso, la parte degli elenchi delle società quotate ed in ogni caso le indicazioni in riferimento alle società quotate che dovesse riscontrarsi in altre parti della pubblicazione, vale come indicazione per la fatturazione dei fornitori in regime di scissione solo fino al 30 giugno 2025.

Il meccanismo dello split payment prevede che l’IVA gravante sull’operazione sia indicata in fattura dal cedente o prestatore, ma versata direttamente all’Erario dal cessionario o committente, scindendo quindi il pagamento del corrispettivo da quello della relativa imposta.

Split payment: escluse le società quotate dal 1° luglio

Le società quotate inserite nell’indice FTSE MIB della Borsa Italiana dal prossimo 1° luglio sono escluse dall’ambito applicativo dello split payment e i cedenti e prestatori che effettuano operazioni nei confronti di tali società, incasseranno dalle stesse l’imposta addebitata in via di rivalsa, salvo quando si applica il reverse charge. La norma è contenuta nel decreto fiscale in vigore dal 18 giugno convertito in legge 108 2025 (GU del 1.8.2025).

La disposizione che fa rientrare tali società nel campo della scissione dei pagamenti, ossia l’art. 17-ter comma 1-bis lett. d) del DPR 633/72 viene soppressa a decorrere dal 1° luglio 2025 con riguardo “alle operazioni per le quali è emessa fattura a partire dalla medesima data”.

Ricordiamo che il meccanismo della scissione dei pagamenti prevede che l’IVA sull’operazione sia indicata in fattura dal cedente o prestatore, ma versata direttamente all’Erario dal cessionario o committente, scindendo quindi il pagamento del corrispettivo da quello della relativa imposta.

Questa novità determina che i fornitori dovranno rivedere le modalità di fatturazione verso tali società, per esercitare la rivalsa nei modi ordinari, salvo nei casi in cui ricorra una fattispecie in cui si applica il meccanismo del reverse charge.

La conseguenza dell'esclusione delle società quotate dal meccanismo dello split payment, fa si che i fornitori dovranno valutare attentamente come operare osservando le regole dell’effettuazione dell’operazione che incidono nella tempistica di emissione della fattura.

Gli automatismi della fatturazione dovranno essere aggiornati tra il prima 30 giugno 2025 e il dopo, ossia dal 1° luglio 2025.

A tal proposito è stato pubblicato un chiarimento delle Entrate con FAQ del 27 giugno.

Alle fatture emesse, ossia che risulteranno trasmesse allo Sdi, a partire dal 1° luglio 2025, il meccanismo Iva di scissione dei pagamenti non sarà invece più applicabile.

Veniva chiesto all’Agenzia per quali operazioni, dal punto di vista temporale, sussista ancora l’obbligo di utilizzare il meccanismo dello split payment per le operazioni effettuate nei confronti dei nuovi esclusi.

L’Agenzia anzitutto evidenzia che dalla formulazione letterale della norma deriva che l’esclusione dallo split payment delle società quotate inserite nell’indice FTSE MIB della Borsa italiana opera con riferimento alle operazioni, poste in essere nei loro confronti, per le quali è emessa fattura a partire dal 1° luglio 2025, non rilevando, a tal fine, la data di effettuazione delle stesse.

Lo split payment, quindi, si applica in relazione alle fatture emesse entro il 30 giugno 2025, con la precisazione che una fattura si ha per emessa quando questa risulta trasmessa al Sistema di interscambio, in linea con i chiarimenti già forniti dalle FAQ del 13 gennaio scorso.

Ora con una norma di salvaguardia inserita nella conversione in legge del DL Fiscale si chiarisce che: "sono fatti salvi i comportamenti adottati dai contribuenti anteriormente alla data di entrata in vigore del presente decreto-legge (18 giugno 2025).

Per fare un esempio pratico, un fornitore che ha consegnato beni il 30 giugno 2025 e ha emesso la fattura entro il 12 luglio 2025, con trasmissione il 3 luglio allo Sdi, e avesse applicato lo split payment con la quotata che non ha richiesto la nota di credito e ha pagato l’Iva all’erario, vi sarà una automatica sanatoria.