-

Il Concordato Preventivo Biennale nelle società trasparenti

Accettando la proposta di Concordato Preventivo Biennale, il contribuente si obbliga a versare imposte e contributi calcolati sulla base imponibile concordata sul fisco, invece che in funzione dei redditi effettivamente conseguiti.

L’accordo, da effettuarsi preventivamente e che vincola per un biennio, può risultare favorevole o sfavorevole al contribuente, in base all’effettiva realizzazione di ricavi.

Per cui, può anche accedere che questi debba versare imposte e contributi su redditi che in realtà non ha conseguito.

Il problema dei contribuenti in regime di trasparenza

Il Concordato Preventivo Biennale trova il suo fondamento normativo nel Decreto Legislativo 13/2024; al suo interno una norma forse poco trattata dalla stampa specializzata, è quella contenuta nell’articolo 12, dove al comma 1, il legislatore prescrive che “l'accettazione della proposta da parte dei soggetti di cui agli articoli 5, 115 e 116 del Testo Unico delle Imposte sui Redditi, di cui al Decreto del Presidente della Repubblica 22 dicembre 1986, numero 917, obbliga al rispetto della medesima i soci o gli associati”.

Gli articoli 5, 115 e 116 del TUIR disciplinano il regime di trasparenza delle associazioni professionali, delle società di persone, delle società di capitali (che accedono al regime di trasparenza per opzione).

In definitiva la normativa sul CPB prescrive che l’accettazione della proposta di concordato effettuata dalla società (o dall’associazione) in regime di trasparenza, vincola anche i soci al versamento di imposte e contributi in base ai redditi concordati.

Si comprenderà come la situazione può assumere non irrilevanti profili di sensibilità, dato che la base imponibile concordata dalla società può anche risultare superiore a quella poi effettivamente realizzata e ai redditi distribuiti ai soci o ai partecipanti all’associazione.

La principale sensibilità riguarda il fatto che la scelta operata dalla società, anche se vincola i soci, è assolutamente indipendente dalla volontà di questi, dato che la decisione viene assunta solo dagli amministratori in modo indipendente.

Una situazione similare è quella dell’esercizio dell’opzione per il regime di trasparenza fiscale da parte delle società di capitali, ex articoli 115 e 116 del TUIR: infatti, anche se l’opzione, anche in questo caso, deve essere esercitata dalla società, in sede di decreti attuativi, dato che l’opzione vincola i soci della società partecipata, è stato previsto che gli amministratori possano esercitare l’opzione solo dietro consenso scritto ed esplicito da parte di tutti i soci.

Ai fini dell’accettazione del CPB questa limitazione non è stata finora prevista, per cui gli amministratori possono tecnicamente operare la scelta di accettare la base imponibile proposta dal fisco, a prescindere dal parere dei soci o dei partecipanti.

-

Imprese Semiconduttori: domande d’agevolazione dal 30 aprile

Dalle ore 12 del 30 aprile è possibile presentare le domande per le agevolazioni per le imprese dei semiconduttori sulla piattaforma preposta.

Come evidenzia il MIMIT il 30 aprile apre un nuovo sportello per la presentazione di domande a valere sullo strumento agevolativo dei Contratti di sviluppo dedicato allo sviluppo della filiera nazionale dei semiconduttori. (Decreto MIMIT 11 aprile 2024)

Alla misura sono destinate le risorse del Fondo istituito dall’articolo 23, comma 1 del decreto-legge 1° marzo 2022, n. 17, che ha una dotazione di 3,292 miliardi di euro.

Imprese semiconduttori: agevolazioni dal MIMIT

Gli interventi si inseriscono nel più ampio contesto di politica industriale che vede l’Unione europea impegnata a rafforzare la catena del valore continentale dei semiconduttori nel medio-lungo periodo, al fine di garantire la sicurezza dell’approvvigionamento e la resilienza del settore (“Regolamento sui chip” o Chips Act).

Saranno finanziabili sull’intero territorio nazionale progetti di sviluppo industriale, tutela ambientale e progetti di ricerca, sviluppo e innovazione, con costi ammissibili non inferiori a 20 milioni di euro, realizzati da una o più imprese.

I progetti dovranno essere finalizzati al rafforzamento e allo sviluppo della capacità e dell’industria nazionale di produzione di semiconduttori e alla crescita e allo sviluppo tecnologico delle imprese appartenenti alla catena di approvvigionamento dei semiconduttori.

Per i programmi con spese ammissibili pari o superiori a 50 milioni di euro e per quelli per cui, indipendentemente dalla dimensione finanziaria dell’investimento, l’impresa richieda l’applicazione delle norme del Chips Act, la concessione delle agevolazioni è subordinata alla sottoscrizione di uno specifico accordo tra il MIMIT, Invitalia e l’impresa proponente.

Attenzione, le agevolazioni assumono la forma

- del contributo in conto impianti,

- del finanziamento agevolato,

- del contributo in conto interessi

- del contributo diretto alla spesa (per i progetti di ricerca e sviluppo).

Agevolazioni imprese semiconduttori: le domande dal 30 aprile

Per presentare domanda di agevolazioni per i semiconduttori, dalle ore 12 del 30 aprile, è necessario:

- essere in possesso di una identità digitale (SPID, CNS, CIE),

- accedere alla nuova Area Personale per compilare direttamente online la domanda, caricare il business plan e gli allegati,

Per concludere la procedura di presentazione della domanda è necessario disporre di una firma digitale e di un indirizzo di posta elettronica certificata (PEC).

Al termine della compilazione del piano di impresa e dell’invio telematico della domanda e dei relativi allegati, verrà assegnato un protocollo elettronico.

Accedi al sito di Invitalia per scaricare i fac-simile della domanda.

-

Contributo 2024 per manifestazioni sportive: beneficiarie ASD e SSD

Viene pubblicato l'avviso del Dipartimento dello sport del 26 aprile con i termini e le modalità per presentare le domande, per i contributi per le manifestazioni sportive di interesse nazionale e internazionale, rivolto alle ASD e SSD.

Nel dettaglio, la richiesta di contributo per la realizzazione degli eventi sportivi oggetto del presente Avviso può essere presentata da:

- Associazioni Sportive Dilettantistiche (ASD) e Società Sportive Dilettantistiche (SSD) in forma singola ovvero in forma associata, iscritte al Registro Nazionale 4 DIPARTIMENTO PER LO SPORT delle Attività sportive dilettantistiche del Dipartimento per lo Sport;

- Comitati organizzatori regolarmente costituiti;

- Federazioni sportive nazionali e paralimpiche;

- Discipline sportive associate e paralimpiche;

- Enti di promozione sportiva;

- Enti e/o società pubbliche o private, purché abbiano un titolo di esclusività nella organizzazione e/o realizzazione dell’evento per il quale viene richiesto il contributo.

Le richieste di contributo dovranno essere trasmesse, a pena di irricevibilità, solo ed esclusivamente attraverso la piattaforma telematica almeno 20 giorni prima della data dell’inizio dell’evento e comunque entro e non oltre il 15 dicembre 2024.

Contributo 2024 per manifestazioni sportive: la domanda

L'Avviso definisce, così come previsto dal citato DPCM 11 aprile 2024, i criteri, i termini e le modalità di presentazione delle richieste di contributo, a copertura parziale delle spese necessarie per la realizzazione di eventi sportivi maschili e femminili di rilevanza internazionale ed eventi sportivi femminili di rilevanza nazionale.

L’intera procedura si svolgerà solo ed esclusivamente attraverso la piattaforma informatica messa a disposizione dal Dipartimento per lo Sport al seguente url:

- https://avvisibandi.sport.governo.it./

- che sarà resa disponibile a partire dalle ore 14,00 del 26 aprile 2024.

L’accesso alla stessa è consentito esclusivamente tramite SPID del legale rappresentante.

Per soddisfare i criteri di ammissibilità, gli eventi sportivi oggetto di richiesta del contributo devono essere riconosciuti dalle Federazioni sportive, anche internazionali, dalle Discipline sportive associate o da Enti di promozione sportiva di riferimento e avere un rilievo internazionale o nazionale come previsto al par.1.1, con assegnazione di titoli riconosciuti dalle stesse Federazioni di riferimento, nonché dalle Discipline associate e dagli Enti di promozione sportiva.

Le proposte progettuali dovranno specificare i seguenti elementi:

- pregio internazionale – o nazionale in caso di eventi sportivi femminili – in relazione alle finalità di valorizzazione dell’immagine dell’Italia nel contesto internazionale e di diffusione della pratica sportiva e della cultura dello sport;

- impatto sull’economia e sulle comunità dei territori coinvolti e potenziali benefici e ricadute positive per il Paese;

- coinvolgimento di soggetti a rischio di esclusione sociale o povertà e fasce più vulnerabili della popolazione (es. persone con disabilità, minorenni, anziani, ecc.); • attenzione alla sostenibilità sociale, ambientale ed economica;

- adozione di specifiche misure o interventi finalizzate a mitigare o ridurre l’impatto dell’evento sull’ambiente. Le proposte, inoltre, dovranno essere caratterizzate da una qualitativa capacità diffusiva dell’evento tramite campagne di promozione e comunicazione anche attraverso l’utilizzo di social media.

Contributo 2024 per manifestazioni sportive: come viene erogato

L'avviso specifica che il contributo è erogato in tre tranche così articolate:

- la prima, pari al 30% del contributo riconosciuto, è erogata, su richiesta del beneficiario, previa registrazione del decreto di approvazione della Convenzione e impegno della spesa da parte dei competenti organi di controllo e solo a seguito di richiesta accompagnata da un piano dettagliato delle attività previste con il relativo cronoprogramma;

- la seconda, pari al 40% del contributo riconosciuto, è erogata, previa richiesta accompagnata dalla presentazione di una relazione sullo stato di avanzamento delle attività svolte, corredata dalla documentazione attestante la spesa di almeno il 50% dell’importo della prima tranche;

- la terza, pari al 30% del contributo riconosciuto, è erogata solo successivamente alla conclusione dell’iniziativa, previa verifica amministrativa della documentazione, di seguito elencata, sottoscritta digitalmente in formato PAdES (pdf.p7m) dal legale rappresentante del beneficiario o del soggetto che ricopre il ruolo di capofila, da caricare in piattaforma, entro i 90 giorni successivi alla conclusione dell’evento:

- relazione finale delle attività connesse alla realizzazione dell’evento; − trasmissione di eventuali prodotti, anche in termini di comunicazione;

- prospetto del rendiconto finale dei costi e dei ricavi, in formato tabellare, redatto secondo il piano finanziario;

- un elenco dettagliato

- in formato PAdES (pdf.p7m) e in formato excel aperto – dei giustificativi delle spese sostenute, distinte per macro-voci di spesa, secondo il piano finanziario approvato dal Dipartimento per lo Sport;

- copia della documentazione di tutte le spese effettivamente sostenute per l’intero costo dell’evento comprovate attraverso bonifici o altri strumenti di pagamento idonei a consentire la tracciabilità o mediante estratto conto della banca/posta, coerenti con il budget approvato, riconducibili anche temporalmente all’evento.

Si segnala in ordine a quest’ultimo punto che la documentazione contabile (fatture elettroniche, ricevute, bonifici ecc.), da produrre a titolo di rendicontazione delle spese volte ad ottenere il contributo assentito per l’evento, deve essere provvista del Codice Unico di Progetto (CUP) assegnato all’evento.

Allegati: -

Fondo Nazionale Turismo 2024: domande per ETS dal 30 aprile

Con avviso del 23 aprile il Turismo informa della possibilità di manifestare interesse per il contributo a valere sulla:

- quota pari al 20%

- quota pari all'80%

delle risorse del fondo unico nazionale per il turismo 2024.

Vediamo tutte le regole.

Contributo Fondo nazionale turismo 2024: i beneficiari

Ai sensi dell’articolo 3 dell’Atto di programmazione delle risorse del Fondo unico nazionale del turismo di parte corrente e dell’articolo 3 dell’Atto di programmazione delle risorse del Fondo unico nazionale del turismo di conto capitale i soggetti beneficiari della misura sono:

- a. le amministrazioni territoriali e loro enti strumentali (Regioni, enti locali, unioni di comuni, comunità montane);

- b. gli enti pubblici;

- c. i concessionari di beni pubblici;

- d. le istituzioni culturali e universitarie di diritto pubblico, anche in forma aggregata.

- e. le fondazioni che svolgono la propria attività istituzionale nei settori di attività di promozione del sistema turistico territoriale individuati negli articoli 1 e 2 dell'Atto di programmazione;

- f. le associazioni legalmente riconosciute iscritte al Registro delle Persone Giuridiche di cui al DPR 10 febbraio 2000 n. 361, che abbiano lo scopo statutario o l’atto costitutivo coerenti con le finalità del Fondo Unico nazionale del turismo e che svolgono la propria attività associativa nei settori di attività di promozione del sistema turistico territoriale individuati negli articoli 1 e 2 dell'Atto di programmazione;

- g. gli enti del terzo settore;

- h. i comitati formalmente costituiti che svolgono la propria attività associativa nei settori di attività di promozione del sistema turistico territoriale individuati negli articoli 1 e 2 dell'Atto di programmazione;

- i. le federazioni sportive;

- j. soggetti in partenariato pubblico-privato; k. enti ecclesiastici civilmente riconosciuti.

Fondo Nazionale Turismo 2024: domande per la quota 20%

Al fine di ottenere un contributo a valere sulla quota pari al 20% delle risorse del Fondo unico nazionale per il turismo, tanto per le proposte di parte corrente, quanto per quelle di conto capitale, il soggetto proponente presenta la propria proposta progettuale a decorrere dal 30 aprile 2024, tramite l'apposita piattaforma informatica.

Fondo nazionale per il Turismo 2024: domande per la quota 80%

La Commissione interna di valutazione verifica la coerenza con le finalità e gli obiettivi del Fondo unico nazionale per il turismo, delle proposte progettuali presentate dalle Regioni e Province autonome, a valere sulla quota pari all’80% del Fondo, di competenza delle Regioni.

La presentazione degli interventi proposti dalle Regioni e Province autonome, entro i termini stabiliti dagli atti di programmazione, e le successive comunicazioni dovranno essere trasmesse all’indirizzo di posta elettronica certificata del Segretariato generale del Ministero del turismo, [email protected].

Leggi l'avviso per ulteriori dettagli.

Allegati: -

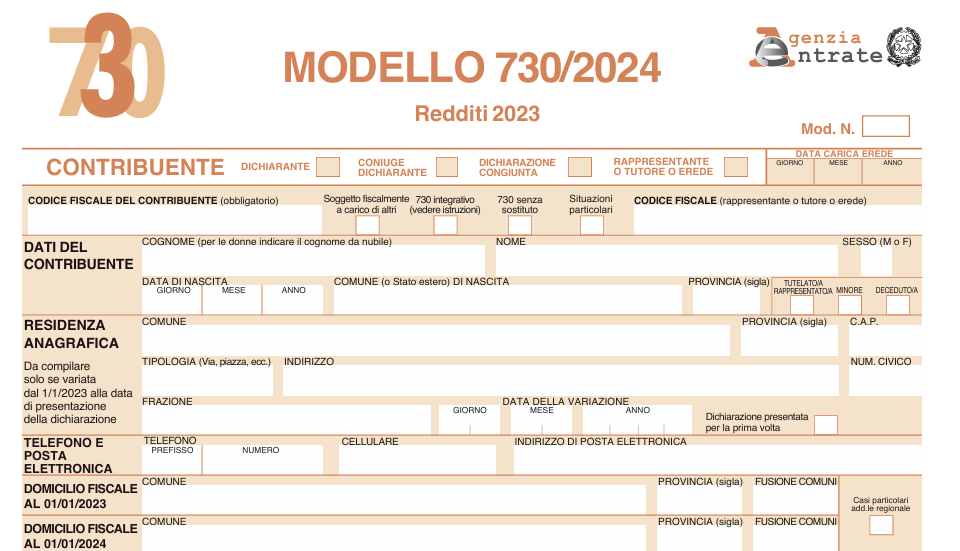

Modello 730/2024: guida al prospetto familiari a carico

Il Modello 730/2024 contiene come ogni anno il prospetto "familiari a carico"

Nel prospetto devono essere inseriti i dati relativi ai familiari che nel 2023 sono stati fiscalmente a carico del contribuente, al fine di fruire delle detrazioni dall’imposta per:

- il coniuge,

- i figli o gli altri familiari a carico,

o delle altre agevolazioni previste per le persone indicate in questo prospetto. Queste detrazioni vengono calcolate dal soggetto che presta l’assistenza fiscale.

Modello 730/2024: quali sono i familiari a carico

Sono considerati familiari fiscalmente a carico i membri della famiglia che nel 2023 hanno posseduto un reddito complessivo uguale o inferiore a 2.840,51 euro, al lordo degli oneri deducibili.

Sono considerati fiscalmente a carico i figli di età non superiore a 24 anni che nel 2023 hanno posseduto un reddito complessivo uguale o inferiore a 4.000 euro, al lordo degli oneri deducibili.

Attenzione al fatto che nel limite di reddito di 2.840,51 euro (o 4.000 euro) che il familiare deve possedere per essere considerato fiscalmente a carico, vanno computate anche le seguenti somme, che non sono comprese nel reddito complessivo:

- il reddito dei fabbricati assoggettato alla cedolare secca sulle locazioni;

- le retribuzioni corrisposte da Enti e Organismi Internazionali, Rappresentanze diplomatiche e consolari, Missioni, Santa Sede, Enti gestiti direttamente da essa ed Enti Centrali della Chiesa Cattolica;

- la quota esente dei redditi di lavoro dipendente prestato nelle zone di frontiera ed in altri Paesi limitrofi in via continuativa e come oggetto esclusivo del rapporto lavorativo da soggetti residenti nel territorio dello Stato;

- il reddito d’impresa o di lavoro autonomo assoggettato ad imposta sostitutiva in applicazione del regime fiscale di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità (art. 27, commi 1 e 2, del D.L. 6 luglio 2011, n. 98);

- il reddito d’impresa o di lavoro autonomo assoggettato ad imposta sostitutiva in applicazione del regime forfetario per gli esercenti attività d’impresa, arti o professioni (art. 1, commi da 54 a 89, legge 23 dicembre 2014, n. 190).

Possono essere considerati a carico anche se non conviventi con il contribuente o residenti all’estero:

- il coniuge non legalmente ed effettivamente separato;

- i figli (compresi i figli adottivi, affidati o affiliati) indipendentemente dal superamento di determinati limiti di età e dal fatto che siano o meno dediti agli studi o al tirocinio gratuito; gli stessi, pertanto, ai fini dell’attribuzione della detrazione non rientrano mai nella categoria “altri familiari”.

Possono essere considerati a carico anche i seguenti altri familiari, a condizione che convivano con il contribuente o che ricevano dallo stesso assegni alimentari non risultanti da provvedimenti dell’Autorità giudiziaria:

- il coniuge legalmente ed effettivamente separato;

- i discendenti dei figli;

- i genitori (compresi quelli adottivi);

- i generi e le nuore;

- il suocero e la suocera;

- i fratelli e le sorelle (anche unilaterali);

- i nonni e le nonne.

Se nel corso del 2023 è cambiata la situazione di un familiare, bisogna compilare un rigo per ogni situazione.

Modello 730/2024: le detrazioni per i familiari a carico

Le detrazioni per carichi di famiglia variano in base al reddito, quindi chi presta l’assistenza fiscale dovrà calcolare l’ammontare delle detrazioni effettivamente spettanti tenendo conto di quanto previsto dall’art. 12 del Tuir.

A seconda della situazione reddituale del contribuente le detrazioni per carichi di famiglia possono spettare per intero, solo in parte o non spettare.

Dal 1° marzo 2022 le detrazioni per i figli a carico di cui all’art. 12 del Tuir spettano solo per i figli con 21 anni o più.

Per i figli di età inferiore, esse sono state sostituite dall’assegno unico che è erogato dall’INPS a seguito di apposita richiesta.

Per i figli disabili di età pari o superiore a 21 anni le detrazioni fiscali di cui al citato articolo 12 sono cumulabili con l’AUU eventualmente percepito.

Dal 1° marzo 2022 non spetta più la maggiorazione di 200 euro per ciascun figlio prevista per le famiglie con più di tre figli; inoltre, non spetta più l’ulteriore detrazione di 1.200 euro prevista per le famiglie con più di 4 figli.

Dal 1° marzo 2022 non sono più riconosciute le maggiorazioni previste per i figli con disabilità poiché anche queste maggiorazioni sono sostituite dall’assegno unico e, in questo caso, anche per i figli con 21 anni o più.

Modello 730/2024: compilare il prospetto figli a carico

Nel prospetto familiari a carico, i righi da 2 a 5 vanno compilati come segue.

Nel rigo 2 devono essere indicati i dati relativi al primo figlio:

- Colonna 1: barrare la casella ‘F1’ se il familiare indicato è il primo figlio a carico (vale a dire quello di età anagrafica maggiore tra quelli a carico) e la casella ‘F’ per i figli successivi al primo.

- Colonna 2: barrare la casella ‘A’ se si tratta di un altro familiare.

- Colonna 3: barrare la casella ‘D’ se si tratta di un figlio con disabilità. Se viene barrata questa casella non è necessario barrare anche la casella ‘F’.

- Colonna 4 (codice fiscale): indicare il codice fiscale di ciascuno dei figli, tranne di quelli in affido preadottivo, e degli altri familiari a carico. Il codice fiscale dei figli e degli altri familiari a carico deve essere indicato, anche se non si fruisce delle relative detrazioni, che sono attribuite interamente a un altro soggetto. È altresì necessario indicare il codice fiscale dei figli a carico residenti all’estero.

- Colonna 5 (n. mesi a carico): indicare il numero dei mesi dell’anno durante i quali il familiare è stato a carico (‘12’ se il familiare è stato a carico per tutto il 2023). Se, invece, è stato a carico solo per una parte del 2023, riportare il numero dei mesi corrispondenti. Per esempio, per un figlio nato nel mese di agosto indicare ‘5’.

- Colonna 7 (percentuale): indicare la percentuale di detrazione spettante.

- Colonna 8 (detrazione 100% affidamento figli): la casella va barrata, nel caso di affidamento esclusivo, congiunto o condiviso dei figli, dal genitore che fruisce della detrazione per figli a carico nella misura del 100 per cento. Si ricorda che la detrazione spetta, in mancanza di accordo, al genitore affidatario. Nel caso di affidamento congiunto o condiviso la detrazione è ripartita, in mancanza di accordo, nella misura del 50 per cento tra i genitori. Se il genitore affidatario o, in caso di affidamento congiunto, uno dei genitori affidatari non può usufruire in tutto o in parte della detrazione, per limiti di reddito, la detrazione è assegnata per intero al secondo genitore.

- Colonna 10 (n. mesi detrazione figli 21 anni o più): indicare 12 se il figlio con 21 anni o più è stato a carico per tutto il 2023. Se, invece, è stato a carico solo per alcuni mesi, riportare il numero dei mesi corrispondenti. Ad esempio, per un figlio nato ad agosto 2002 e che ha compiuto 21 anni ad agosto 2023, indicare ‘5’. Se il figlio ha avuto meno di 21 anni per tutto il 2023, questa colonna non va compilata.

Infine nella Casella “Numero figli in affido preadottivo a carico del contribuente”: indicare il numero dei figli in affido preadottivo (righi da 2 a 5 per i quali è barrata la casella ‘F’, ‘F1’ o ‘D’) per i quali nel prospetto dei familiari a carico non è stato indicato il codice fiscale, al fine di salvaguardare la riservatezza delle informazioni ad essi relative.

-

Deducibili le perdite su crediti anche se derivanti da un comportamento antieconomico

Il comma 5 dell’articolo 101 del TUIR disciplina la deducibilità delle perdite su crediti, le quali, se previamente rilevate in bilancio, sono fiscalmente deducibili nel momento in cui tali perdite:

- risultino confermate da elementi certi e precisi;

- in ogni caso se il debitore è assoggettato a procedure concorsuali.

Per il caso del creditore in bonis, il perno della deducibilità fiscale risulta essere, quindi, la presenza di elementi certi e precisi che dimostrino la definitività della perdita realizzata e il suo ammontare, essendo, in linea di principio, deducibile una perdita definitiva ma non una perdita stimata.

La valutazione dell’esistenza degli elementi certi e precisi, richiesta dal comma 5 dell’articolo 101 del TUIR è da effettuarsi caso per caso, in quanto subordinata a specifiche situazioni che possono, tuttavia, essere classificate in due grandi categorie:

- quelle derivanti da una valutazione di inesigibilità definitiva;

- quelle conseguenti ad un atto realizzativo o estintivo.

Per un approfondimento sulla deducibilità delle perdite su crediti è possibile leggere l’articolo: Perdite su crediti: il punto sulla normativa civile e fiscale.

Il problema dell’antieconomicità

L’ordinanza numero 8445 della Corte di Cassazione, pubblicata il 28 marzo 2024, prende in esame una importante ipotesi di limitazione della deducibilità delle perdite su crediti, anche quando sostenute dagli elementi certi e precisi richiesti dalla normativa, non a caso oggetto di contestazione fino in Cassazione: il caso in cui il realizzo della perdita sottenda un comportamento antieconomico da parte del soggetto che l’ha realizzata, e che ne richiede il riconoscimento fiscale.

Nel caso in esame viene contestata dall’amministrazione finanziaria la deducibilità di una perdita su crediti realizzata nel contesto di un accordo transattivo, in conseguenza di un accordo tra le parti.

Non è la prima volta che l’Agenzia delle Entrate pone difficoltà alla deducibilità delle perdite su crediti in questa situazione; a riguardo è possibile leggere l’articolo L'accordo transattivo per difficoltà economica del cliente.

Ma sul tema, nel caso in esame, la Corte di Cassazione è rimasta allineata alle precedenti indicazioni giurisprudenziali, che ormai si possono considerare consolidate, rifiutando così di apporre una limitazione di valutazione soggettiva (l’antieconomicità) a una struttura giuridica oggettiva (l’effettiva realizzazione di una perdita).

Con maggiore precisione, La Corte di Cassazione con l’ordinanza 8445/2024 sostiene che:

- “in tema di imposte sui redditi, non è necessario, al fine di ritenere deducibili le perdite sui crediti quali componenti negative del reddito d'impresa, che il creditore fornisca la prova di essersi positivamente attivato per conseguire una dichiarazione giudiziale dell'insolvenza del debitore e, quindi, l'assoggettamento di costui ad una procedura concorsuale, essendo sufficiente che tali perdite risultino documentate in modo certo e preciso, atteso che […] le perdite sono deducibili, oltre che se il debitore è assoggettato a procedure concorsuali, quando, comunque, risultino da elementi certi e precisi”;

- “con particolare riguardo all’ipotesi di transazione quale causa della perdita del credito (e prova della sua oggettività) è stato più volte affermato essere sufficiente provare il titolo della perdita realizzativa, rimanendo insindacabile altresì la palese antieconomicità, rientrando nelle scelte dell’imprenditore”;

- “la scelta imprenditoriale di transigere con un proprio cliente non rende indeducibile la perdita conseguente, perché il legislatore ha riguardo solo alla oggettività della perdita e non pone nessuna limitazione o differenziazione a seconda della causa di produzione della stessa, potendo legittimamente compiere operazioni antieconomiche in base a considerazioni di strategia generale ed in vista di benefici economici su altri fronti”.

In definitiva, quindi, la Corte di Cassazione, con l’ordinanza 8445/2024, sostiene il principio contenuto nella lettura letterale dell’articolo 101 del TUIR: una perdita su crediti, effettivamente realizzata, definita e definitiva, sostenuta da elementi certi e precisi, è deducibile anche in caso di accordo transattivo palesemente antieconomico, perché l’esame delle motivazioni che stanno alla base della decisione non è richiesta dalla normativa e, comunque, tali motivazioni non inficiano in alcun modo le caratteristiche della perdita che è in ogni caso effettivamente realizzata.

-

730/2024: aggiornamento modello e istruzioni al 19 aprile

In data 19 aprile le Entrate hanno pubblicato un file di aggiornamento del Modello 730/2024 e delle relative istruzioni.

In merito al Modello 730/2024 l'Agenzia specifica chesi tratta solo delle due seguenti:

- a) Nella colonna 4 del rigo G15, dopo la parola “Rata” è inserito “/Spesa”;

- b) La colonna 2 del rigo K3 è denominata “Numero” e la colonna 3 “Provincia Ufficio Agenzia entrate”.

Vediamo di seguito il dettaglio delle modifiche che hanno interessato le istruzioni alla compilazione.

730/2024: aggiornamento delle istruzioni al 19.04

Aggiornamento del modello 730/2024 e delle relative istruzioni (ai sensi del punto 1.4 del provvedimento del 28 febbraio 2024)

Per le istruzioni si evidenziano le seguenti modifiche:- a) a pag. 13, nell’avviso inserito nel paragrafo “5. Rettifica del modello 730”, è infine aggiunto il periodo “, salvo nel caso di integrativa in relazione esclusivamente ai dati del sostituto d’imposta (730 integrativo di tipo 2)”;

- b) a pag. 41, nell’avviso, dopo la frase “Per consentire a chi presta l’assistenza fiscale di calcolare correttamente il trattamento integrativo, tutti i lavoratori dipendenti”, nella parte tra parentesi, “o 4” è sostituito da “, 4, 8 o 9”;

c) a pag. 43, a metà pagina, dopo il periodo “In presenza di più modelli di Certificazione Unica non conguagliati o di modelli di Certificazione Unica non conguagliati e altri conguagliati occorre compilare tanti moduli quante sono le Certificazioni Uniche in possesso del contribuente” è eliminato l’inciso “, avendo cura di indicare in colonna 1 del primo modulo la somma di tutti i redditi del settore turistico indicati nelle Certificazioni Uniche in cui è compilato solo il punto 651”; - d) a pag. 48, al codice 7 nelle istruzioni relative alla colonna 3 (tipo di reddito), dopo “Questi ultimi compensi vanno indicati solo se eccedono complessivamente 10.000 euro” prima delle parole “e non” è apposto un punto e tali parole sono sostituite con “Vanno sempre riportati se”; inoltre, dopo “sono indicati redditi in questo rigo con i codici 11, 12 e/o 13” è aggiunto “, nel rigo D3 con codice 5 e nei righi da C1 a C3 con codice 8”; e) a pag. 80, nella parte relativa alla compilazione della colonna 6 dei righi da E41 a E43 al primo rigo il codice ‘11’ è sostituito con il codice ‘9’;

- f) a pag. 80, nella parte relativa alla compilazione della colonna 7 dei righi da E41 a E43:

- a) al primo rigo il codice ‘11’ è sostituito con il codice ‘9’;

- b) al secondo rigo, dopo le parole “fruire della detrazione”, è eliminato il punto;

- c) prima di “colonna 8” è aggiunto “Se in colonna 2 sono indicati i codici 10 e 11, se le spese per i relativi interventi sono state sostenute a partire dal 1° luglio 2020 e fino al 30 giugno 2022 e si hanno i requisiti per fruire del Superbonus (vedi istruzioni ai codici 10 e 11), la casella può essere compilata con il solo codice 1”;

- g) a pag. 81, nel paragrafo “SEZIONE III B – Dati catastali identificativi degli immobili e altri dati per fruire della detrazione”, al terzo rigo, dopo le parole “Per le spese sostenute dal 2014 al” ‘2023’ è sostituito con ‘2022’;

- h) a pag. 87, nel paragrafo “Bonus facciate influente dal punto di vista termico”, alla penultima riga, “dal 1° gennaio” è sostituito con “nel”;

- i) a pag. 94, nella parte relativa alla compilazione del rigo F2:

- a) in colonna 5, dopo “nella colonna 3 del rigo D4” è eliminato “o se sono stati indicati i codici 4 e 5 nella colonna 1 del rigo D3”;

- b) della colonna 6, dopo “nella colonna 3 del rigo D4” è eliminato “o se sono stati indicati i codici 4 e 5 nella colonna 1 del rigo D3”;

- j) a pag. 102, nel paragrafo “SEZIONE VI – Credito d’imposta per l’acquisto della prima casa under 36”:

- a) dopo “31 dicembre 2023” è inserito “o entro il 31 dicembre 2024 purché entro il 31 dicembre 2023 sia stato sottoscritto e registrato il contratto preliminare di acquisto della casa di abitazione”

- b) nella parte relativa alla compilazione della colonna 2 “Credito anno 2023” al primo rigo, dopo le parole “maturato nel 2023.” è eliminato il periodo “L’importo del credito è pari all’IVA pagata in occasione dell’acquisto della prima casa”; al secondo rigo le parole “dal 1° gennaio 2024” sono sostituite con le parole “nel periodo compreso tra la data di entrata in vigore della legge 23 febbraio 2024, n. 18”; al terzo rigo, dopo le parole “data di presentazione della dichiarazione.” è inserito il seguente periodo “Negli anzidetti casi, l'importo del credito è pari all'IVA pagata in occasione dell'acquisto della prima casa. Si precisa che il credito d'imposta maturato nel periodo compreso tra il 1° gennaio 2024 e la data di entrata in vigore della legge 23 febbraio 2024, n. 18 va utilizzato nel 2025”;

- k) a pag. 104, nelle istruzioni:

- a) al codice 10, dopo la frase “Con provvedimento del Direttore dell’Agenzia delle Entrate” le parole “da adottarsi entro il 2 aprile 2024” sono sostituite con “22 marzo 2024”;

- b) al codice 12, dopo la frase “Con provvedimento del Direttore dell’Agenzia delle Entrate” le parole “11 ottobre 2022” sono sostituite con “24 marzo 2023”;

- c) al codice 13, dopo le parole “Con provvedimento del Direttore dell’Agenzia” sono inserite le seguenti “5 aprile 2023”;

- l) a pag. 105, nella parte relativa alla compilazione della colonna 2 del rigo G15, al terzo punto elenco sono apportate le seguenti modifiche:

- a) dopo le parole “(pari al 50% delle spese sostenute)” è eliminata la parola “sostenute”;

- b) dopo la parola “percentuale” è inserito “del 6,45%”;

- c) dopo le parole “Provvedimento del Direttore dell’Agenzia delle entrate”, la frase “da emanarsi entro il 31 marzo 2024” è sostituita con “22 marzo 2024.”

- d) subito dopo il punto è inserito il periodo “L'importo del credito d'imposta fruibile è visualizzabile tramite il proprio cassetto fiscale accessibile dall'area riservata del sito internet dell'Agenzia delle entrate.”;

- m) a pag. 105, nella parte relativa alla compilazione della colonna 2 del rigo G15, alla fine del quinto punto elenco, la parola “maggio” è sostituita con “aprile”;

- n) a pag. 106, nella parte relativa alla compilazione della colonna 4 del rigo G15, nella parte in grassetto tra parentesi, dopo la parola “Rata” è inserita “/spesa”; dopo le parole “(bonifica ambientale).” è inserito il seguente periodo “Se in colonna 1 è indicato il codice '14' o '15', indicare l'importo delle erogazioni liberali effettuate nel 2022”;

- o) a pag. 106, nella parte relativa alla compilazione della colonna 6 del rigo G15, dopo le parole “‘14’ (fondazioni ITS Academy),” è eliminato il termine “e”;

- p) a pag. 110, ai righi da W1 a W5, nella parte relativa alla compilazione della colonna ‘14’, al codice 1, la parola “RL” è sostituita con “D, rigo D4 codici 5 e 8”;

- q) a pag. 110, ai righi da W1 a W5, nella parte relativa alla compilazione della colonna ‘14’, al codice 3, dopo la parola “RT” sono inserite le parole “(quadro aggiuntivo)”;

- r) a pag. 110, nel paragrafo “SEZIONE IV – Versamenti e residui Imposta cripto-attività”, la frase “l’imposta dovuta e il totale degli importi versati con il modello F24 indicando il codice tributo 1717 e l’anno 2023” è sostituita con “il totale degli importi versati con il modello F24 indicando il codice tributo 1727 e l’anno 2023 e l’imposta dovuta.”.