-

730/2026: il quoziente familiare per le detrazioni

Le Entrate hanno pubblicato il Provvedimento con le regole per il Modello 730/2026 anno di imposta 2025.

Scarica il Modello 730/2026 con le realtive istruzioni.

Tra le novità più importanti vi è quella del riordino delle detrazioni da utilizzare da partio di ciascun contribuente in sede di dichiarazione, vediamo tutte le novità.

Leggi anche Detrazioni Irpef 2025: primi chiarimenti delle Entrate con i chiarimenti della circolare n 6/2025.

730/2026: il riordino delle detrazioni

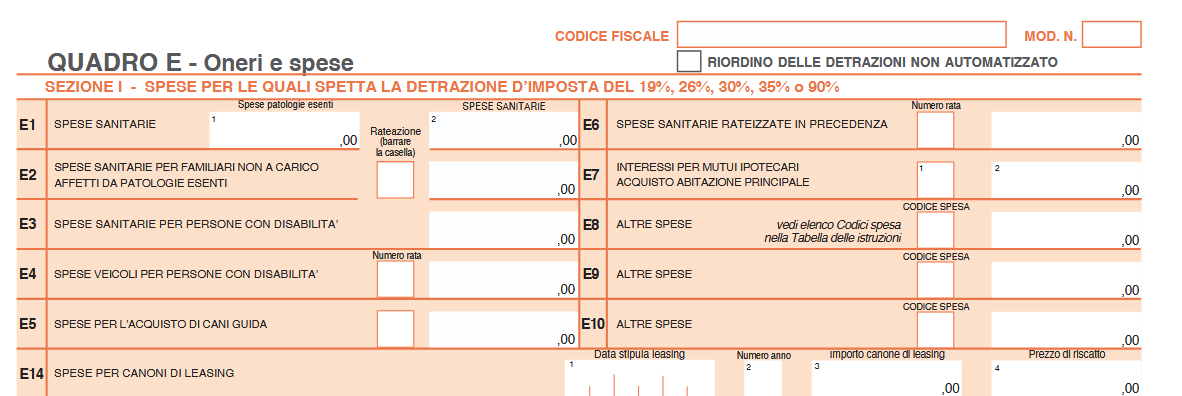

Nel quadro E vanno indicate le spese sostenute nell’anno 2025 che danno diritto a una detrazione d’imposta o a una deduzione dal reddito.

Alcune spese, come ad esempio quelle sostenute per motivi di salute, per l’istruzione o per gli interessi sul mutuo dell’abitazione, possono

essere utilizzate per diminuire l’imposta da pagare, in questo caso si parla appunto di detrazioni.La misura di queste agevolazioni varia a seconda del tipo di spesa:

- 19 per cento per le spese sanitarie,

- 36 per cento o 50 per cento per le spese di ristrutturazione edilizia, ecc.

Quando l’imposta dovuta è inferiore alle detrazioni alle quali si ha diritto, la parte di detrazione che supera l’imposta non può essere rimborsata.

Da questa'anno vi è il riodino delle detrazioni previsto dalla legge di Bilancio 2025 che ha introdotto, per i soggetti con reddito complessivo superiore a 75.000 euro, specifici limiti per la fruizione delle detrazioni d’imposta (articolo 16-ter del Tuir, cd. Riordino delle detrazioni).

In particolare, per tali soggetti, gli oneri e le spese detraibili, considerati complessivamente, sono ammessi in detrazione fino a un determinato ammontare, calcolato in ragione del reddito complessivo e del numero di figli fiscalmente a carico.

Resta fermo che, nella determinazione dell’importo degli oneri e delle spese oggetto di “riordino”, devono essere rispettate le regole ordinarie previste dalle singole disposizioni agevolative, ivi inclusi gli specifici limiti e le percentuali di detrazione.

Ai fini del calcolo dell’ammontare massimo degli oneri e delle spese che danno diritto alla detrazione, è necessario determinare preliminarmente, in ragione del reddito complessivo posseduto, il cd. “importo base” sul quale, poi, applicare il coefficiente individuato in relazione al numero dei figli fiscalmente a carico.

Il risultato così ottenuto determina l’ammontare massimo degli oneri e delle spese sul quale il contribuente deve calcolare l’importo della detrazione spettante.

Al riguardo, si precisa che, in riferimento agli oneri detraibili in più annualità, nella determinazione del predetto ammontare massimo detraibile, rileva solo la rata di spesa riferita all’anno oggetto della dichiarazione.

Ai fini del computo del massimale degli oneri e delle spese ammessi in detrazione, sono escluse le spese sanitarie e le spese che danno diritto a detrazioni forfetarie, nonché:- gli oneri detraibili sostenuti in dipendenza di prestiti o mutui contratti fino al 31 dicembre 2024;

- i premi di assicurazione sostenuti in dipendenza di contratti stipulati fino al 31 dicembre 2024;

- le rate delle spese detraibili ai sensi dell’articolo 16-bis del Tuir o di altre disposizioni normative sostenute fino al 31 dicembre 2024.

In ogni caso, che rimane ferma la disposizione per la quale la detrazione d’imposta varia per i titolari di reddito complessivo superiore a 120.000 euro.

Ne consegue che, il contribuente con un reddito complessivo superiore a 75.000 euro, ma non superiore a 120.000 euro, determina l’ammontaremassimo degli oneri e delle spese ammessi in detrazione e beneficia delle detrazioni per l’intero importo.

Qualora, invece, il reddito complessivo percepito nell’anno di riferimento sia superiore a 120.000 euro, il contribuente, dopo aver determinato l’ammontare massimo degli oneri e delle spese ammessi in detrazione, beneficia delle detrazioni (vedere la tabella “Spese per le quali la detrazione varia per i titolari di reddito complessivo superiore a 120.000 euro” nella sezione I del quadro E) per la parte corrispondente al rapporto tra l’importo di 240.000 euro, diminuito del reddito complessivo, e 120.000 euro.

Nelle istruzioni del Modello 73072026 vi è una ulteriore novità su queste detrazioni.

E in particolare, nel Quadro E occorre barrare la casella “RIORDINO DELLE DETRAZIONI NON AUTOMATIZZATO” presente nell’intestazione dello stesso Quadro E, se il contribuente sceglie di individuare autonomamente gli oneri e le spese da imputare nel conteggio ai fini del calcolo della detrazione, fermo restando gli specifici limiti previsti da ciascuna norma agevolativa e sulla base dell’ammontare massimo determinato.

Allegati: -

Redditi SC 2026: le novità per l’Ires delle società

Con il Provvedimento n 71522 del 27 febbraio le Entrate approvano il Modello di dichiarazione “Redditi SC 2026”, con le relative istruzioni, che le società ed enti commerciali residenti nel territorio dello Stato e i soggetti non residenti equiparati devono presentare nell’anno 2026 ai fini delle imposte sui redditi.

Approvano anche cle specifiche tecniche per la trasmissione telematica dei dati contenuti nel modello.

Il modello “Redditi SC 2026” è composto da:

- frontespizio, contenente anche l’informativa relativa al trattamento dei dati personali,

- quadri RF, RN, PN, TN, GN, GC, RI, RM, RQ, RU, RV, RK, RO, RS, RZ, FC, RX, AC, CE, NI, RJ, TR, OP, RA, RB, RH, RL, RT, DI e CP

Scarica il Modello Redditi SC 2026 con le relative Istruzioni

Redditi SC 2026: le novità per l’ires delle società

Le principali novità contenute nel Modello SC 2026 sono le seguenti:

- Concordato preventivo biennale. Nella sezione I del quadro CP, nel rigo CP1, dedicato al reddito d’impresa, è stata inserita la nuova casella “Comma 1-bis” per gestire la novità prevista dall’art. 20-bis, comma 1-bis del decreto legislativo 12 febbraio 2024, n. 13, riguardante il regime d’imposta sostitutiva per i soggetti che hanno aderito al concordato preventivo biennale per il biennio 2025-2026 (art. 8 del decreto legislativo 12 giugno 2025, n. 81); nei righi CP3, CP4 e CP5, è stato previsto un campo ove il socio dichiarante espone l’eventuale quota di imponibile concordato ricevuta per trasparenza da assoggettare all’aliquota d’imposta sostitutiva prevista dal citato comma 1-bis; nel rigo CP6, i soggetti che aderiscono al concordato preventivo biennale a partire dal biennio 2025-2026 includono, tra i componenti che non concorrono alla formazione del reddito di impresa oggetto di concordato, anche la maggiorazione del costo del lavoro per le nuove assunzioni (art. 13, comma 1, lett. a) e b) del decreto legislativo 12 giugno 2025, n. 81); nel rigo CP11, sono state previste nuove cause di esclusione e di cessazione dal concordato preventivo biennale (art. 9 del decreto legislativo 12 giugno 2025, n. 81).

- Agevolazione IRES premiale. Nel frontespizio e nei quadri RF, RN, GN, GC, PN, RH, RL, RS, CP e RX è stata gestita l’agevolazione c.d. “IRES premiale”, la quale prevede, per il periodo d’imposta successivo a quello in corso al 31 dicembre 2024, la riduzione dell’aliquota IRES dal 24 al 20 per cento, per i soggetti e alle condizioni indicate nella norma (art.1, commi da 436 a 444, della legge 30 dicembre 2024, n. 207).

- Modifiche alla disciplina della liquidazione ordinaria. Nel frontespizio e nei quadri RF e RQ è stata gestita la nuova disciplina della liquidazione ordinaria prevista dall’art. 182 del TUIR che, a determinate condizioni, prevede la possibilità di utilizzare le perdite d’impresa che residuano alla data di chiusura della liquidazione a riduzione del reddito dell’ultimo degli esercizi compresi nella liquidazione e, progressivamente, di quello degli esercizi precedenti (art. 18, comma 1, del decreto legislativo 13 dicembre 2024, n. 192).

- Iper-ammortamento. Nel quadro RF tra le variazioni in diminuzione, sono stati previsti nuovi codici per tenere conto del maggior valore delle quote di ammortamento e dei canoni di locazione finanziaria relativo agli investimenti in beni strumentali nuovi destinati a strutture produttive ubicate nel territorio dello Stato funzionali alla trasformazione tecnologica e digitale delle imprese di cui agli allegati IV e V alla legge n. 199 del 2025 e all’autoproduzione e autoconsumo da fonti di energia rinnovabile, effettuati dal 1° gennaio 2026 al 30 settembre 2028 (art. 1, commi da 427 a 436, della legge 30 dicembre 2025, n. 199).

- Rateizzazione delle plusvalenze. Nel quadro RF è stato previsto il nuovo regime di rateizzazione della tassazione delle plusvalenze realizzate su beni strumentali, di cui all’art. 86, comma 4, del TUIR, che decorre dal periodo d’imposta successivo a quello in corso al 31 dicembre 2025 (art. 1, commi 42 e 43, della legge 30 dicembre 2025, n. 199).

- Plusvalenze derivanti dalla cessione di cripto-attività. Nel quadro RT sono state previste le nuove sezioni V-A1 e V-B1 per gestire la nuova imposta sostitutiva nella misura del 33 per cento che si applica sulle plu- svalenze e sugli altri proventi derivanti da cessioni di cripto-attività di cui all’art. 67, comma 1, lett. c-sexies), del TUIR, realizzati a decorrere dal 1° gennaio 2026 (art. 1, comma 24, della legge 30 dicembre 2024, n. 207); nella sezione V-A2 sono state gestite le plusvalenze e gli altri proventi derivanti da opera- zioni di detenzione, cessione o impiego di token di moneta elettronica denominati in euro, realizzati a decorrere dal 1° gennaio 2026, per i quali l’aliquota dell’imposta è pari al 26 per cento (art. 1, comma 28, della legge 30 dicembre 2025, n. 199).

- Rivalutazione delle partecipazioni. Nella sezione X del quadro RT è stata gestita la modifica all’art. 5, comma 2, della legge n. 448 del 2001, che prevede l’aumento dell’aliquota dell’imposta sostitutiva per la rideterminazione del costo fiscale delle partecipazioni, dal 18 al 21 per cento, a decorrere dal 1° gennaio 2026 (art. 1, comma 144, della legge 30 dicembre 2025, n. 199).

- Ecobonus e Sismabonus. Nel quadro RS è stata prevista la detrazione del 36 per cento per le spese sostenute per interventi, effettuati nel 2026, in materia di «Ecobonus» e «Sisma bonus» (art. 1, comma 22, lett. a) e b), della legge 30 dicembre 2025, n. 199).

- Disallineamenti da ibridi. In un apposito prospetto del quadro RS, le imprese che hanno predisposto la documentazione dei disallineamenti da ibridi, prevista dall’art. 4 del decreto del Ministro dell’economia e delle finanze del 6 dicembre 2024, ne danno comunicazione all’Agenzia delle entrate (art. 61 del decreto legislativo 27 dicembre 2023, n. 209).

- Affrancamento straordinario delle riserve. È stata aggiornata la sezione VII-B del quadro RQ riservata ai contribuenti che optano per l’affrancamento dei saldi attivi di rivalutazione, delle riserve e dei fondi, in sospensione di imposta, esistenti nel bilancio dell’esercizio in corso al 31 dicembre 2024, che residuano al termine dell’esercizio in corso al 31 dicembre 2025 (art.1, commi 44 e 45, della legge 30 dicembre 2025, n. 199).

- Imposta sull’adeguamento delle esistenze iniziali dei beni. È stata eliminata la sezione XXVII del quadro RQ, riservata ai contribuenti che applicavano l’imposta sostitutiva sulle esistenze iniziali dei beni (art. 1, commi da 78 a 85, della legge 30 dicembre 2023, n. 213).

- Tabelle. Le tabelle contenute nelle istruzioni dei singoli modelli REDDITI SP, SC ed ENC, sono state spostate nelle “Istruzioni generali dei modelli REDDITI”, ai fini di una più agevole consultazione.

- Maggior reddito derivante da differimento della deducibilità. È stato evidenziato nel quadro RS, rigo RS544, e nel quadro GN/GC, rigo GN22/GC22, l’importo del maggior reddito imponibile per effetto delle disposizioni di cui ai commi da 14 a 17 dell’art. 1 della legge 30 dicembre 2024, n. 207, a seguito del differimento, ai successivi periodi di imposta, dei componenti negativi di reddito deducibili nel periodo d’imposta in corso al 31 dicembre 2025 (art.1, comma 18, della legge 30 dicembre 2024, n. 207).

- Principio di derivazione rafforzata alle micro-imprese. Nei quadri RQ e RV è stato previsto che la disciplina delle divergenze tra valori contabili e valori fiscali emerse in sede di cambiamento dei principi contabili, di cui all’art. 10 del decreto legislativo 13 dicembre 2024, n. 192, si applichi anche alle operazioni straordinarie fiscalmente neutrali effettuate tra soggetti che adottano i medesimi principi contabili (art. 3, decreto legislativo 18 dicembre 2025, n. 192).

- Assegnazione agevolata di beni. Nel quadro RQ è stata prevista la gestione dell’imposta sostitutiva pari all’8 per cento (ovvero pari al 10,5 per cento se la società non è operativa) sulla differenza tra valore normale e costo fiscalmente riconosciuto dei beni immobili o mobili registrati non strumentali assegnati o ceduti ai soci entro il 30 settembre 2026 nonché, per le società che hanno per oggetto esclusivo o principale la gestione dei medesimi beni, che si trasformano in società semplici entro lo stesso termine del 30 settembre 2026 (art.1, commi da 35 e 40, della legge 30 dicembre 2025, n. 199).

- Crisi d’impresa. Sono state integrate le istruzioni nel quadro RF, rigo RF31, con l’individuazione degli istituti per la soluzione della crisi d’impresa cui si applica la disciplina dell’art. 88, comma 4-ter, del TUIR, richiamando quelli attivati con finalità liquidatoria, quali il concordato minore in continuità aziendale, l’accordo di ristrutturazione dei debiti omologato ai sensi degli artt. 57, 60 e 61 del decreto legislativo 12 gennaio 2019, n. 14, il piano attestato ai sensi dell’art. 56 del citato decreto legislativo, ovvero del piano di

ristrutturazione soggetto a omologazione di cui all’art. 64-bis del medesimo decreto legislativo (art. 8, decreto legislativo 4 dicembre 2025, n. 186). - Contributo straordinario. Nel quadro RQ è stato gestito il contributo straordinario sulla riserva di cui all’art. 26, comma 5-bis, del decreto-legge n. 104 del 2023. L’aliquota del contributo straordinario è stabilita nella misura del 27,5 per cento della riserva esistente al termine dell’esercizio in corso al 31 dicembre 2025 o del 33 per cento della riserva esistente al termine dell’esercizio successivo (art. 1, commi da 68 a 72, della legge 30 dicembre 2025, n. 199).

- Monitoraggio per determinate operazioni. Nel quadro RS è stato previsto un prospetto per l’indicazione di informazioni relative a regime fiscale della rivendita delle azioni proprie, alla deduzione di oneri con nessi a piani di stock option e alla deduzione del costo dei marchi d’impresa, dell’avviamento e delle attività immateriali a vita utile indefinita (art. 1, commi 131 e 132, della legge 30 dicembre 2025, n. 199).

-

Milleproroghe 2026: i principali rinvii approvati

Il Decreto Milleproroghe 2026 viene convertito in Legge n 26/2026 in vigore dal 1° marzo.

Tra le novità approvate in sede di conversione vi è :

- la proroga delle delibere TARI,

- lo slittamento dell'abrogazione dell'IVA per masse,

- la definitività della ricetta elettronica.

Vediamo una sintesi delle proroghe che non hanno subito modifiche e quindi che restano confermate.

Milleproroghe 2026: fase finale della conversione in legge

In sintesi la Legge di conversione del Decreto Milliproroghe contiene tra le altre le seguenti proroghe:

- rinvio termine polizze catastrofali imprese.Il Governo ha prorogato al 31 marzo 2026 gli obblighi assicurativi contro i rischi catastrofali delle imprese. Il termine per la sottoscrizione obbligatoria delle polizze assicurative per le imprese dell’acquacoltura e della pesca, inizialmente fissato al 31 dicembre 2025 dall’articolo 1 del DL n 39/2025 per:

- le imprese (di qualsiasi dimensione) della pesca e dell’acquacoltura;

- le micro e piccole imprese che esercitano l’attività di somministrazione di alimenti e bevande (di cui dall’ articolo 5 della legge n. 287/1991) e turistico-ricettive. L’obbligo di sottoscrizione della polizza catastrofale ha la seguente tempistica:

- grandi imprese: l’obbligo è entrato in vigore dal 1° aprile 2025;

- medie imprese: l’obbligo è entrato in vigore dal 1° ottobre 2025;

- micro e piccole imprese: l’obbligo entra in vigore dal 1° gennaio 2026;

- imprese della pesca e dell’acquacoltura (di qualsiasi dimensione) e micro e piccole imprese turistico–ricettive e della somministrazione: l’obbligo entra in vigore dal 1° aprile 2026.

- proroga al 31.12.2026 delle garanzie straordinarie del Fondo di garanzia per le PMI. Il Governo conferma il regime straordinario del Fondo di garanzia per le piccole e medie imprese, già attivato durante l’emergenza sanitaria da Covid-19. Il Fondo quindi, fino a tale data, potrà:

- rilasciare garanzie fino a 5 milioni di euro per singola impresa;

- mantenere le percentuali di copertura già previste:

- 80% per investimenti, start-up e imprese innovative;

- 50% per esigenze di liquidità, senza considerazione del rating dell’impresa.

- proroga delle assemblee societarie da remoto fino al 30 settembre 2026. La bozza del decreto Milleproroghe conferma l’ulteriore spostamento della disciplina introdotta dall’articolo 106 del decreto-legge n. 18/2020, già rinviata con altre norme precedenti. In particolare, fino al 30 settembre 2026, società ed enti potranno continuare a:

- svolgere assemblee interamente da remoto;

- utilizzare il voto elettronico;

- ricorrere al rappresentante designato per la raccolta delle deleghe;

- operare senza necessità di modifiche statutarie specifiche per tali modalità.

Infine si rinvia l’entrata in vigore al 2027 dei seguenti Testi Unici fiscali:

- Testo Unico delle sanzioni tributarie amministrative e penali ( D.Lgs. 5 novembre 2024, n. 173);

- Testo Unico dei tributi erariali minori ( D.Lgs. 5 novembre 2024, n. 174);

- Testo Unico della giustizia tributaria ( D.Lgs. 14 novembre 2024, n. 175);

- Testo Unico in materia di versamenti e di riscossione (D.Lgs. 24 marzo 2025 n. 33);

- Testo Unico delle disposizioni legislative in materia di imposta di registro e di altri tributi indiretti ( D.Lgs. 1° agosto 2025, n. 123).

Per il lavoro leggi anche: Bonus assunzioni giovani, donne e Zes: proroghe confermate..

-

Testo unico disposizioni in materia di intermediazione finanziaria: approvato il TUF

Il Consiglio dei Ministri del 26 febbraio 2026 ha approvato in esame preliminare, un decreto legislativo che, in attuazione della delega di cui all'articolo 19 bis della legge 5 marzo 2024, n. 21 (legge di riforma dei mercati dei capitali), introduce norme per la riforma organica e il riordino del sistema sanzionatorio e di tutte le procedure sanzionatorie recati dal Testo Unico di cui al decreto legislativo 24 febbraio 1998, n. 58

Il provvedimento è volto a rafforzare l’efficienza e l’efficacia del sistema sanzionatorio amministrativo in materia di mercati finanziari, individuando e selezionando le condotte illecite in base alla loro effettiva gravità, incrementando le garanzie per i soggetti destinatari dei procedimenti e perseguendo l'obiettivo di deflazionare il contenzioso, a beneficio dell’attività delle Autorità di vigilanza e del mercato.

Testo unico disposizioni in materia di intermediazione finanziaria: approvato il TUF

Come evidenziato dallo stesso Governo nel comunicato stampa pubblicato dopo l'approvazione del provvedimento ecco una sintesi dei principali contenuti.

Entità delle sanzioni: il decreto rimodula i limiti edittali per garantire una maggiore aderenza alla gravità delle violazioni, che riguardano principalmente l'inosservanza degli obblighi di trasparenza, la corretta prestazione dei servizi di investimento e le comunicazioni prescritte per le società quotate. Per le violazioni degli obblighi in materia di intermediazione e dei doveri degli emittenti commesse da società ed enti, le sanzioni amministrative pecuniarie variano da un minimo di cinquemila euro fino a dieci milioni di euro o fino al cinque per cento del fatturato totale annuo qualora tale importo sia superiore a dieci milioni. Per le persone fisiche che svolgono funzioni di amministrazione, direzione o controllo, le sanzioni per le medesime inosservanze sono comprese tra un minimo di cinquemila euro e un massimo di due milioni di euro. Nel caso di società quotate che omettono le comunicazioni prescritte, la sanzione minima è elevata a diecimila euro.

Istituto dell’applicazione concordata della sanzione (settlement): si introduce la facoltà per i soggetti destinatari di una contestazione di proporre all’Autorità di vigilanza un accordo per definire il procedimento. Tale istituto prevede una riduzione della sanzione pecuniaria pari a un terzo, a fronte dell'impegno del soggetto a rimuovere le conseguenze della violazione e a indennizzare gli investitori.

Flessibilità delle sanzioni interdittive: si introduce una maggiore discrezionalità per le Autorità nell'applicazione delle sanzioni interdittive (come la sospensione dall’esercizio di funzioni), che potranno essere modulate o omesse in base alle specificità del caso concreto, evitando automatismi sanzionatori eccessivi.Criteri di rilevanza dell'illecito: viene attribuita alle Autorità (Commissione nazionale per le società e la borsa – CONSOB, Banca d'Italia) la facoltà di non avviare il procedimento sanzionatorio per condotte che non abbiano inciso sulla trasparenza del mercato o arrecato danno agli investitori. In tali casi, le Autorità possono procedere con una comunicazione di richiamo, favorendo un approccio basato sulla reale offensività della condotta.

Revisione del procedimento sanzionatorio: Si introduce una disciplina del procedimento sanzionatorio ad applicazione generalizzata a tutte le sanzioni del TUF. La riforma assicura il rispetto dei principi del contraddittorio, della piena conoscenza degli atti istruttori, della distinzione tra funzioni istruttorie e decisorie, della celerità e certezza dei termini.

Confisca del profitto: l’istituto della confisca viene mantenuto ma circoscritto al solo profitto effettivamente derivato dalla violazione, eliminando il riferimento al "prodotto" in coerenza con i rilievi della giurisprudenza costituzionale. È introdotta la facoltà per la CONSOB di disporre la confisca tramite ingiunzione di pagamento ed è prevista la possibilità di confisca per equivalente su beni di valore corrispondente al profitto qualora il destinatario non possieda somme liquide sufficienti.

Collaborazione tra Autorità: resta fermo l'obbligo di coordinamento e scambio di informazioni tra la Banca d’Italia e la CONSOB per assicurare l'unitarietà dell'azione di vigilanza e l'efficacia delle procedure.

Tutela delle segnalazioni (whistleblowing): si confermano le tutele per i soggetti che segnalano violazioni all’interno degli enti, garantendo la riservatezza dell’identità e la protezione contro possibili misure ritorsive. -

Rappresentanti fiscali: al via il servizio Ade online per la verifica

L’Agenzia delle entrate ha annunciato il servizio di verifica dei rappresentanti fiscali in regola per essere nominati dagli operatori non residenti, anche stabiliti in Paesi extra-Ue, per adempiere gli adempimenti Iva relativi a operazioni rilevanti ai fini di tale imposta nel territorio italiano, alla luce della nuova disciplina introdotta dal Dlgs n. 13/2024 (articolo 4, comma 1 lettera a)).

Ricordiamo che a tal fine le entrate avevano pubblicato il Provvedimento n 186368 del 17.04.2025 con le regole per i rappresentanti fiscali.

Riepolghiamo tutte le regole.

Rappresentanti fiscali: tutte le regole ADE

In particolare, i rappresentanti fiscali, o i soggetti che intendono diventare tali, sono tenuti a presentare la dichiarazione che attesta il possesso dei requisiti e a prestare idonea garanzia in base al numero dei rappresentati.

Con il Provvedimento su indicato si dà attuazione alle disposizioni introdotte all’articolo 17 comma 3 del decreto Iva.

La riforma fiscale ha previsto novità e in particolare, il possesso dei requisiti per accedere al ruolo di rappresentante fiscale, è stato introdotto dall’articolo 4, comma 1 lettera a) del Dlgs 13/2024 il quale ha previsto la prestazione di idonea garanzia in relazione al numero di rappresentati.

Le disposizioni attuative sono state definite con decreto del vice ministro dell’Economia e delle finanze del 9 dicembre 2024.

Leggi anche: Rappresentante Fiscale: regole del MEF per le garanzie.

Rappresentante fiscale: i requisiti

Secondo il provvedimento del 17 aprile 2025 gli aspiranti rappresentanti fiscali devono attestare i seguenti requisiti:

- non aver riportato condanne anche non definitive, o sentenze emesse ai sensi dell’articolo 444 del codice di procedura penale per reati finanziari

- non aver procedimenti penali pendenti nella fase del giudizio per reati finanziari

- non aver commesso violazioni gravi e ripetute, per loro natura ed entità, alle disposizioni in materia contributiva e tributaria

- non aver commesso uno dei delitti, fra cui traffico di stupefacenti, abuso di potere, peculato (vedi articolo 15, comma 1, della legge n. 55/1990).

La dichiarazione, da presentare presso la Direzione provinciale dell’Agenzia delle entrate competente in base al domicilio fiscale del rappresentante fiscale, va trasmessa contestualmente al modello di dichiarazione di inizio attività o variazione dati ai fini Iva con il quale vengono comunicati i dati identificativi del rappresentante fiscale.

Rappresentante fiscale: la garanzia

I soggetti su indicati prestano un’idonea garanzia contestualmente alla presentazione del modello di dichiarazione di inizio attività o variazione dati ai fini IVA con il quale vengono comunicati i dati del rappresentante fiscale.

La garanzia può essere prestata sotto forma di cauzione in titoli di Stato o garantiti dallo Stato o sotto forma di polizza fideiussoria ovvero di fideiussione bancaria rilasciate ai sensi dell’articolo 1 della legge 10 giugno 1982, n. 348 e successive modifiche e integrazioni.

Il valore massimale minimo della garanzia, in relazione al numero dei soggetti rappresentati, è così determinato:- a) 30.000 euro per i rappresentanti fiscali che rappresentano da due a nove soggetti;

- b) 100.000 euro per i rappresentanti fiscali che rappresentano da dieci a cinquanta soggetti;

- c) 300.000 euro per i rappresentanti fiscali che rappresentano da cinquantuno a cento soggetti;

- d) 1.000.000 euro per i rappresentanti fiscali che rappresentano da centouno a mille soggetti;

- e) 2.000.000 euro per i rappresentanti fiscali che rappresentano più di mille soggetti.

I soggetti che intendono assumere la rappresentanza di un solo soggetto non sono tenuti a prestare la garanzia, ma devono comunque presentare la dichiarazione di cui al paragrafo 2 del provvedimento cui si rimanda.

La garanzia deve essere prestata a favore del Direttore pro tempore della Direzione Provinciale dell’Agenzia delle entrate competente in ragione del domicilio fiscale del soggetto che intende assumere il ruolo di rappresentante fiscale e consegnata personalmente alla medesima Direzione Provinciale.

Rappresentanti fiscali: tutte le regole in sintesi. La verifica dei requisiti dal sito ADE

In sintesi, il Dlgs n. 13/2024, integrando l’articolo 17 del decreto Iva, ha disposto che i rappresentanti fiscali, o coloro che intendono ricoprire tale ruolo, sono tenuti a presentare la dichiarazione che attesta il possesso dei requisiti previsti e a prestare idonea garanzia in base al numero dei contribuenti rappresentati.

Inoltre, il decreto Mef del 9 dicembre 2024 ha individuato le condizioni che consentono di esercitare le funzioni di rappresentante fiscale secondo la disciplina riformata mentre i provvedimenti firmati dal direttore dell’Agenzia il 14 e 17 aprile 2025 hanno dettato le istruzioni pratiche, rispettivamente, per la prestazione della garanzia e per l’attestazione dei requisiti soggettivi

Condizione indispensabile per esercitare il ruolo di rappresentante fiscale è che la nomina risulti da:

- atto pubblico,

- scrittura privata registrata

- o lettera annotata in apposito registro presso l’ufficio dell’Agenzia delle entrate competente in base al domicilio fiscale dello stesso rappresentante.

Gli operatori rappresentati devono chiedere l’attribuzione di una partita Iva ad hoc tramite presentazione della dichiarazione di inizio attività con:

- il modello AA9/12 se ditte individuali o lavoratori autonomi

- il modello AA7/10 se soggetti diversi dalle persone fisiche.

La dichiarazione di inizio attività, con allegata la documentazione relativa alla nomina del rappresentante, deve essere presentata all’ufficio della direzione provinciale competente in base al domicilio fiscale del nominato.

Il ruolo di rappresentante fiscale necessita il possesso dei requisiti previsti dall’articolo 8, comma 1, lettere a), b), c) e d), del decreto Mef n. 164/1999, e presentare la garanzia prevista dall’articolo 17 modificato del decreto Iva, in relazione al numero dei soggetti rappresentati.

Il nuovo servizio di verifica dei rappresentanti fiscali registrati in Anagrafe tributaria consente di consultare i riferimenti dei rappresentanti fiscali che hanno dichiarato la sussistenza dei requisiti soggettivi ed eventualmente prestato la garanzia prevista.

Allegati: - Senza categoria

Bonus allarmi 2026: cos’è e quando spetta

La guida delle Entrate sulle ristrutturazioni edilizie, aggiornata a febbraio 2026, contiene tra le altre, informazioni sul bonus allarmi.

E' bene precisare che non esiste un "bonus sicurezza" ma esso è una agevolazione contenuta nel bonus ristrutturazioni.

Si tratta cioè di interventi agevolabili con il bonus ipers sulle ristrutturazioni della casa, aggiornato con le aliquote della Legge di Bilancio 2026. Vediamo tutti i dettagli.

Bonus allarmi 2026: che cosè e quando spetta

La guida ADE contiene chiarimenti su tutte le regole relative al bonus ristrutturazioni 2026.

Come è noto si tratta della detrazione spettante a chi, a certe condizioni, ristruttura l'abitazione principale.

Questa agevolazione spetta a:

- proprietari e nudi proprietari;

- usufruttuari;

- inquilini che decidono di migliorare la sicurezza dell’appartamento;

- comodatari;

- soci di cooperative;

- imprenditori individuali, per immobili che non sono beni strumentali;

- conviventi e familiari che vivono stabilmente nell’immobile,

sottoposto a ristrutturazione.

La detrazione spetta anche a chi effettua lavori di miglioramento per la sicurezza della propria abitazione, a condizione che le fatture e i bonifici siano intestati a chi richiede la detrazione e nel rispetto delle altre condizioni previste.

Scarica qui la guida ADE.

Come chiarito dalla guida ADE 2026 tale agevolazione riguarda anche interventi relativi all’adozione di misure finalizzate a prevenire il rischio del compimento di atti illeciti da parte di terzi.

Per “atti illeciti” si intendono quelli penalmente illeciti (per esempio, furto, aggressione, sequestro di persona e ogni altro reato la cui realizzazione comporti la lesione di diritti giuridicamente protetti).

In questi casi, la detrazione è applicabile unicamente alle spese sostenute per realizzare interventi sugli immobili.Attenzinoe al fatto che non rientra nell’agevolazione, per esempio, il contratto stipulato con un istituto di vigilanza.

A titolo esemplificativo, rientrano tra queste misure:- rafforzamento, sostituzione o installazione di cancellate o recinzioni murarie degli edifici

- apposizione di grate sulle finestre o loro sostituzione

- porte blindate o rinforzate

- apposizione o sostituzione di serrature, lucchetti, catenacci, spioncini

- installazione di rilevatori di apertura e di effrazione sui serramenti

- apposizione di saracinesche

- tapparelle metalliche con bloccaggi

- vetri antisfondamento

- casseforti a muro

- fotocamere o cineprese collegate con centri di vigilanza privati

- apparecchi rilevatori di prevenzione antifurto e relative centraline

-

Ricetta elettronica dematerializzata: tutte le regole 2026

Approvato anche dal Senato il Ddl di conversione del Milleproroghe ora atteso in GU.

Tra le norme il comma 10-quinquies dell’articolo 5, inserito in sede referente dispone l’applicazione a regime delle modalità di utilizzo di strumenti alternativi al promemoria cartaceo della ricetta elettronica e di utilizzo del promemoria della ricetta elettronica presso le farmacie, previste dall’ordinanza n. 884 del 31 marzo 2022 del Capo del Dipartimento della protezione civile.

Vediamo i dettagli.

Ricetta elettronica dematerializzata: da quando

Il comma 10-quinquies dell’articolo 5 modifica il comma 6 dell’articolo 4 del D.L. n. 198 del 2022 rendendo permanente l’applicazione prevista fino al 31 dicembre 2025 dalla disposizione oggetto di modifica – delle modalità di utilizzo di strumenti alternativi al promemoria cartaceo della ricetta elettronica e di utilizzo del promemoria della ricetta elettronica presso le farmacie, stabilite dagli articoli 2 e 3 dell’ordinanza n. 884 del 31 marzo 2022 del Capo del Dipartimento della protezione civile.

Come previsto dal citato articolo 4, comma 6, del D.L. n. 198 del 2022, tali modalità si applicano anche all’invio del numero di ricetta elettronica (NRE) mediante posta elettronica.

Si ricorda che l’articolo 2 della citata ordinanza n. 884 del 31 marzo 2022 del Capo del Dipartimento della protezione civile prevede che l’assistito, al momento della generazione della ricetta elettronica da parte del medico prescrittore, può chiedere allo stesso medico il rilascio del promemoria dematerializzato tramite posta elettronica certificata o tramite posta elettronica ordinaria ovvero l’acquisizione del numero di ricetta elettronica tramite SMS, tramite applicazione per telefonia mobile che consenta lo scambio di messaggi e immagini o tramite comunicazione telefonica.Il successivo articolo 3 dispone che l’assistito, per comunicare i dati della ricetta elettronica alla farmacia prescelta, può ricorrere alla posta elettronica a sms o ad applicazione per telefonia mobile che consenta lo scambio di messaggi e immagini, oppure a mera comunicazione alla farmacia.

Tali modalità, in base alla citata ordinanza n. 884 del 31 marzo 2022, erano applicabili fino al 31 dicembre 2022, termine prorogato al 31 dicembre 2024 dall’articolo 4, comma 6, del citato D.L. n. 198 del 2022 e, successivamente, al 31 dicembre 2025 dall’articolo 4, comma 12-bis, del D.L. n. 202 del 2024.

Si ricorda, inoltre, che le modalità di utilizzo del promemoria dematerializzato della ricetta elettronica previste dalla citata ordinanza n. 884 del 31 marzo 2022 sono aggiuntive rispetto a quelle stabilite dall’articolo 3 del decreto MEF 30 dicembre 2020.

L’istituzione della ricetta elettronica ha consentito l’informatizzazione dell’intero processo riguardante la ricetta medica cartacea tradizionale.