-

Obbligo Deposito digitale: il termine del 20 luglio slitta a nuova data

Viene pubblicato in GU n 166 del 18 luglio il Decreto della Giustizia con il quale il Ministero rinvia l’obbligo di deposito digitale degli atti penali.

In particolare, la lista di 103 atti del processo penale (allegata al decreto del 4 luglio) viene rinviata dal 20 luglio, ai 15 giorni successivi l’emanazione delle misure attuative previste dalla riforma Cartabia, probabilmente a fine dell’anno.

Il decreto composto di due articoli in premessa sottolinea che, ritenuta la necessità di assicurare, in sede di prima applicazione, le verifiche di piena funzionalita' del portale del processo penale telematico, avviando una fase sperimentale transitoria anche nella prospettiva di individuare le tipologie di atti per cui possono essere adottate le modalita' non telematiche di cui all'art. 87, comma 3, del decreto legislativo 10 ottobre 2022, n. 150 dispone il rinvio di cui si tratta.

Con l'art 1 il decreto evidenzia che l'efficacia del decreto del Ministro della giustizia del 4 luglio 2023, nella parte in cui dispone che il deposito da parte dei difensori degli atti indicati nell'elenco di cui all'art. 1 dello stesso decreto avviene esclusivamente mediante il portale del processo penale telematico, decorre dal quindicesimo giorno successivo alla pubblicazione dei regolamenti di cui ai commi 1 e 3 dell'art. 87 del decreto legislativo 10 ottobre 2022, n. 150.

Sino alla scadenza del termine di cui al periodo che precede, negli uffici indicati dal decreto del Ministro della giustizia del 4 luglio 2023, è possibile, in via sperimentale, il deposito da parte dei difensori degli atti elencati nell'art. 1 del medesimo decreto anche mediante il portale del processo penale telematico con le modalità individuate con provvedimento del direttore generale dei sistemi informativi automatizzati del Ministero della giustizia.

Il ministero, come previsto appunto dalla riforma (articolo 87, decreto legislativo 150 del 2022), dovrà amanare due decreti attuativi

Nel dettaglio:

- Il primo dedicato alle regole tecniche sul deposito, la comunicazione e la notificazione con modalità telematiche degli atti del procedimento penale;

- il secondo sull’individuazione degli uffici giudiziari e delle tipologie di atti per cui possano essere adottate anche modalità non telematiche di deposito.

Si segnala che la Direzione generale dei sistemi informativi automatizzati del ministero ha diffuso nei giorni scorsi un provvedimento che dettaglia le specifiche tecniche degli atti da depositare, chiarendo, per esempio, il formato dell’atto del procedimento e dei documenti allegati in forma di documento informatico, ma anche la disciplina di passaggi cruciali come la generazione della ricevuta di accettazione del deposito.

Il Viceministro Francesco Paolo Sisto ricorda che sarà possibile continuare a procedere al deposito a mezzo pec o in modalità cartacea dichiarando quanto segue: "nel frattempo, sarà dispiegato il massimo impegno nell’organizzazione di corsi di formazione, rivolti ai cancellieri così come agli avvocati, per facilitare la transizione verso un maggior ricorso alla tecnologia informatica anche nel settore della giustizia, favoirendo il rispetto degli obiettivi concordati in sede di Pnrr".

-

Modello 770/2023: le novità del quadro SO

Il modello 770/2023 deve essere utilizzato dai sostituti d’imposta, comprese le Amministrazioni dello Stato, per comunicare entro il 31 ottobre in via telematica all’Agenzia delle Entrate le ritenute operate su:

- redditi di lavoro dipendente e assimilati

- redditi di lavoro autonomo, provvigioni e redditi diversi

- dividendi, proventi e redditi di capitale, ricomprendendo le ritenute su pagamenti relativi a bonifici disposti per il recupero del patrimonio edilizio e per interventi di risparmio energetico (art. 25 del D.L. n. 78 del 31 maggio 2010)

- locazioni brevi inserite all’interno della CU (articolo 4, del decreto legge 24 aprile 2017, n. 50, convertito con modificazioni dalla legge 21 giugno 2017, n. 96)

- somme liquidate a seguito di pignoramento presso terzi (art. 21, comma 15, della legge 27 dicembre 1997, n. 449, come modificato dall’art. 15, comma 2, del decreto-legge 1° luglio 2009, n. 78, convertito in legge 3 agosto 2009, n. 102) e somme liquidate a titolo di indennità di esproprio e di somme percepite a seguito di cessioni volontarie nel corso di procedimenti espropriativi, nonché di somme comunque dovute per effetto di acquisizioni coattive conseguenti a occupazioni d’urgenza.

Attenzione al fatto che, l'invio del modello 770 è possibile a condizione che il sostituto abbia trasmesso la Certificazione unica e, qualora richiesto, la Certificazione degli utili.

Modello 770/2023: le novità del quadro SO

Tra le novità del Modello 770 di quest'anno, si segnala quella del quadro SO.

Ricordiamo intanto che nel quadro SO devono essere indicati:

- i dati richiesti per l’effettuazione della comunicazione all’Amministrazione finanziaria ai sensi dell’art. 10, comma 1, del D.Lgs. 21 novembre 1997, n. 461,

- e i dati relativi agli investimenti nei PIR ordinari e alternativi.

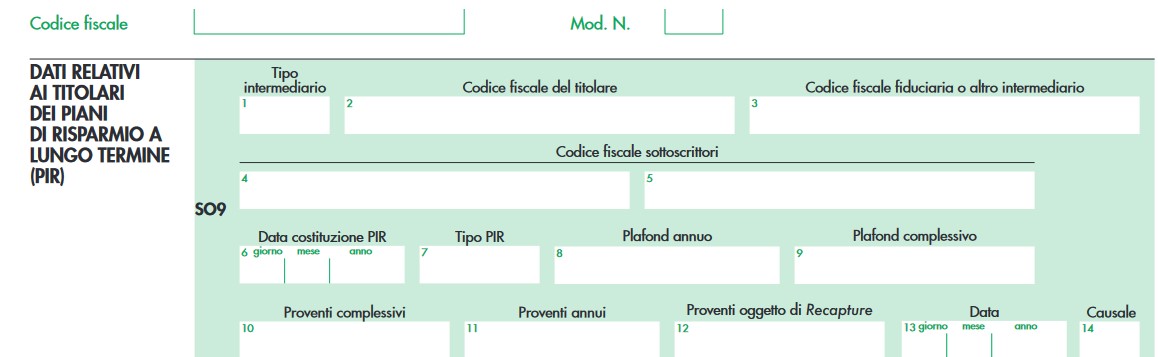

In particolare, quest'anno, nel Quadro SO è inserita la sezione III denominata "DATI RELATIVI AI TITOLARI DEI PIANI DI RISPARMIO A LUNGO TERMINE (PIR) che contiene i righi da SO9 a SO 14

La sezione deve essere compilata da:

- intermediari abilitati all’apertura di un rapporto di custodia o amministrazione o di gestione di portafogli o altro stabile rapporto con esercizio dell’opzione per l’applicazione del regime del risparmio amministrato di cui all’articolo 6 del decreto legislativo 21 novembre 1997, n. 461, che hanno la gestione fiscale del PIR (residenti e non residenti operanti nel territorio dello Stato tramite stabile organizzazione o in regime di libera prestazione di servizi con nomina di un rappresentante fiscale in Italia scelto tra i predetti soggetti), nonché le società fiduciarie che hanno depositato il piano presso altro intermediario;

- imprese di assicurazione residenti, ovvero non residenti operanti nel territorio dello Stato tramite stabile organizzazione o in regime di libera prestazione di servizi con nomina di un rappresentante fiscale in Italia scelto tra i predetti soggetti.

Il rappresentante fiscale adempie negli stessi termini e con le stesse modalità previsti per i suindicati soggetti residenti.

Le istruzioni al Modello precisano che in caso di trasferimento ad altro intermediario nel corso del periodo d’imposta, è tenuto alla compilazione della presente sezione l’intermediario presso il quale è detenuto il rapporto al 31 dicembre 2022 o alla data di chiusura del piano, se antecedente.

Come precisato dalla circolare 10/E del 4 maggio 2022, i dati relativi alla tipologia di PIR sottoscritto e necessari alla verifica del rispetto del plafond annuale e complessivo utilizzato dal contribuente saranno oggetto di comunicazione, da parte dell’intermediario in qualità di sostituto di imposta presso cui è costituito il PIR, in sede di presentazione della dichiarazione dei sostituti d’imposta e degli intermediari (Modello 770).

-

Commercialisti: proroga al 22 settembre invio dati del personale all’Ordini

Con l'Informativa n 97 del 17 luglio il CNDCEC informa gli ordini della proroga dal 22 luglio al 22 settembre dell'invio dati 2022 alla Corte dei Conti a loro carico.

L’adempimento, originariamente fissato al 22 luglio, (ex art. 60 comma 2 del DLgs. 165/2001) per l’invio dei dati del conto annuale 2022 è prorogato al 22 settembre 2023.

Si precisa che, l'informativa in oggetto segue la precedente n 91 del 5 luglio della quale si richiama sinteticamente il contenuto.

L’art. 20 del D.L. 22/04/2023, n. 44 (convertito in legge dalla L. 21/06/2023, n. 74, in G.U. 22/04/2023, n. 95), al comma 3-quinquies, ha modificato l’art. 2 del D.L. 101/2013, comma 2-bis, con l’inserimento di un periodo volto a prevedere l’applicabilità agli Ordini e ai Collegi professionali e ai relativi organismi nazionali e agli enti di natura associativa dell’obbligo di presentare annualmente alla Corte dei conti e alla Presidenza del Consiglio dei ministri – Dipartimento della funzione pubblica – il conto delle spese sostenute per il personale accompagnato da una relazione che espone i risultati della gestione del personale medesimo (obbligo previsto dall’art. 60 del D.Lgs. 165/2001, comma 2).

Si ricorda che l’art. 2 del D.L. 101/2013, comma 2-bis, prevede altresì che gli Ordini, i Collegi professionali, i relativi organismi nazionali e gli enti aventi natura associativa, con propri regolamenti, si adeguino, tenendo conto delle relative peculiarità, ai principi del D.Lgs. 165/2001 (Norme generali sull'ordinamento del lavoro alle dipendenze delle amministrazioni pubbliche).

A sua volta, l’art. 60 del D.Lgs. 165/2001, comma 2, prevede che le amministrazioni pubbliche presentino, entro il mese di maggio di ogni anno, alla Corte dei conti e alla Presidenza del Consiglio dei ministri – Dipartimento della funzione pubblica – per il tramite del Dipartimento della ragioneria generale dello Stato, il conto annuale delle spese sostenute per il personale.

Si rammenta che per il citato adempimento, sin dall’annualità 2018, nella Circolare Mef – RGS n.15 del 16/05/2019 contenente le istruzioni per l’acquisizione nel sistema informativo SICO dei dati di organico e di spesa del personale dipendente dalle pubbliche amministrazioni per l’anno 2018, gli Ordini professionali risultavano tra gli enti tenuti ad effettuarlo, pure in assenza di una espressa previsione normativa (vedasi informativa n. 48 del 29 maggio 2019 e n. 51 del 14 giugno 2019).

Le indicazioni per procedere all’adempimento sono contenute nella circolare MEF – RGS: Circolare dell'8 giugno 2023, n. 23 e relativo allegato Allegato 2022.

Si informava infine che da informazioni acquisite, il termine per l’invio dei dati, 22 luglio 2023, potrebbe, per gli Ordini professionali, essere prorogato.

La proroga viene appunto comunicata con l'informativa n 97 del 17 luglio.

-

Superbonus: come si calcola la data di fine lavori per i trainati?

Con interrogazione parlamentare n 5-00784 del 28 giugno si chiarisce il concetto di "fine lavori" ai fini del Superbonus 110% per i lavori trainati.

In particolare si chiarisce che, la data di inizio e quella di fine dei lavori per la realizzazione degli interventi «trainanti» è, in linea di principio, comprovata dalle abilitazioni amministrative o dalle comunicazioni richieste dalla normativa urbanistica e dai regolamenti edilizi vigenti.

Ora vediamo il dettaglio di domanda e risposta della interrogazione.

L'Onorevole interrogante fa riferimento all'articolo 119 del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020 n. 77, nel quale con riferimento al cosiddetto «Superbonus 110%», vengono definiti, al comma 1, gli interventi di riqualificazione energetica cosiddetti «trainanti» e, al comma 2, quelli cosiddetti «trainati» prevedendo che gli interventi trainati possono usufruire della stessa aliquota degli interventi trainanti a condizione che siano eseguiti congiuntamente ad almeno uno degli interventi di cui al citato comma 1 del medesimo articolo 119.

L'articolo 2, comma 5, del decreto interministeriale 6 agosto 2020, stabilisce che ai fini dell'applicazione del superbonus agli interventi trainati (articolo 119, comma 2, del decreto-legge n. 34 del 2020) «le date delle spese sostenute per gli interventi trainati, sono ricomprese nell'intervallo di tempo individuato dalla data di inizio e dalla data di fine dei lavori per la realizzazione degli interventi trainanti. In tal caso agli interventi trainati si applica la medesima percentuale di detrazione degli interventi trainanti».

Tanto premesso, si chiedeva con interrogazione di sapere «..- cosa si intenda per data di inizio e fine lavori per la realizzazione degli interventi trainanti, ovvero se si intenda quella della presentazione della comunicazione di inizio e fine lavori, a firma di tecnico abilitato ed iscritto all'ordine/collegio competente in materia, secondo la procedura adottata dallo sportello edilizio competente».Superbonus: come si calcola la data di "fine lavori" per i trainati?

La risposta alla interrogazione di cui si parla, sottoliena che l'Agenzia delle entrate ha fornito chiarimenti a riguardo con la circolare 8 agosto 2020, n. 24/E (cfr. il paragrafo 2.2) nella quale è stato precisato quanto segue:

«Con riferimento alla condizione richiesta dalla norma che gli interventi trainati siano effettuati congiuntamente agli interventi trainanti ammessi al Superbonus, si precisa che tale condizione si considera soddisfatta se “le date delle spese sostenute per gli interventi trainati, sono ricomprese nell'intervallo di tempo individuato dalla data di inizio e dalla data di fine dei lavori per la realizzazione degli interventi trainanti”. Ciò implica che, ai fini dell'applicazione del Superbonus, le spese sostenute per gli interventi trainanti devono essere effettuate nell'arco temporale di vigenza dell'agevolazione, mentre le spese per gli interventi trainati devono essere sostenute nel periodo di vigenza dell'agevolazione e nell'intervallo di tempo tra la data di inizio e la data di fine dei lavori per la realizzazione degli interventi trainanti».

Nella medesima circolare (cfr. il paragrafo 1.2), seppure con riferimento alla verifica del possesso o della detenzione dell'immobile oggetto dell'intervento, che devono ricorrere al momento dell'avvio dei lavori o al momento del sostenimento delle spese, se antecedente al predetto avvio, è stato, inoltre, chiarito che: «La data di inizio dei lavori deve risultare dai titoli abilitativi, se previsti».

Pertanto, la data di inizio e quella di fine dei lavori per la realizzazione degli interventi «trainanti» è, in linea di principio, comprovata dalle abilitazioni amministrative o dalle comunicazioni richieste dalla normativa urbanistica e dai regolamenti edilizi vigenti.Quindi, solo il direttore lavori può attestare la “fine lavori”, dopo aver compiuto tutte le attività propedeutiche e necessarie, e questa attestazione viene normalmente resa alle autorità competenti.

-

Riforma fiscale: aspetti generali della nuova IRPEF

Il Disegno di Legge Delega fiscale approvato il 12 luglio 2023 dalla Camera, all'art. 5 si occupa di Principi e criteri direttivi per la revisione del sistema di imposizione sui redditi delle persone fisiche.

Vediamo una sintesi delle regole IRPEF e ciò che prevede la riforma fiscale.

Aspetti generali dell'IRPEF

L'imposta sul reddito delle persone fisiche è regolata dal Testo unico delle imposte sui redditi (DPR 22 dicembre 1986 n. 917).

L'IRPEF si applica sui redditi che rientrano in alcune categorie individuate dalla legge (redditi fondiari, redditi di capitale, redditi di lavoro dipendente, redditi di lavoro autonomo, redditi di impresa, redditi diversi) ed è una imposta progressiva in quanto colpisce il reddito, con aliquote crescenti che dipendono dagli scaglioni di reddito stesso.

L’imponibile e l’imposta da versare sono determinati, rispettivamente, al netto degli oneri deducibili e delle detrazioni per oneri.

Tale impostazione generale è rimasta immutata, anche a seguito delle modifiche sostanziali apportate ad aliquote e scaglioni dalla Legge di Bilancio 2022 (articolo 1, commi 2-7 della legge n. 234 del 2021). Per effetto di tali modifiche, il sistema prevede quattro scaglioni di reddito con altrettante aliquote, secondo il seguente schema:

- fino a 15.000 euro, 23%;

- da 15.000,01 a 28.000 euro, 25%;

- da 28.000,01 a 50.000 euro, 35%;

- oltre 50.000 euro, 43%.

Novità IRPEF della riforma Riforma fiscale: aspetti generali

L’articolo 5, modificato in sede referente, reca i principi e i criteri direttivi per la revisione dell’Imposta sulle persone fisiche, Irpef.

In senso generale la riforma mira a disporre:

- la revisione e la graduale riduzione dell’Irpef, nel rispetto del principio di progressività e nella prospettiva di transizione del sistema verso l'aliquota impositiva unica;

- il graduale perseguimento della equità orizzontale attraverso, tra l’altro: l’applicazione della stessa area di esenzione fiscale e dello stesso carico impositivo Irpef indipendentemente dalla natura del reddito prodotto;

- la possibilità del contribuente di dedurre i contributi previdenziali obbligatori;

- l'inclusione nel reddito complessivo rilevante ai fini delle agevolazioni anche dei redditi assoggettati ad imposte sostitutive e a ritenute alla fonte.

Novità IRPEF della riforma Riforma fiscale: i redditi di impresa

Nell'art 5, tra le altre, vi sono le novità sul reddito di impresa soggetto a Irpef.

Il disegno di delega prevede un regime opzionale di tassazione per le imprese in contabilità ordinaria, che favorisca la tendenziale neutralità tra i diversi sistemi di tassazione.

Tale obiettivo è da perseguire mediante l'assimilazione al regime dell'imposta sul reddito delle società, con l'assoggettamento a un'imposta ad aliquota proporzionale allineata a quella ordinaria dell'Ires (la cui aliquota è attualmente al 24%).

Rimane ferma la partecipazione alla formazione del reddito complessivo degli utili prelevati dall’imprenditore e di quelli distribuiti ai soci, fino a concorrenza delle somme assoggettate alla detta imposta proporzionale, prevedendo lo scomputo di quest'ultima dall'imposta personale.

La Relazione illustrativa al disegno di legge chiarisce che, nel caso di esercizio dell’opzione, il reddito d’impresa non concorre per trasparenza alla formazione del reddito complessivo ai fini Irpef nel periodo d’imposta di competenza ma viene assoggettato a un diverso regime impositivo, con applicazione di un’imposta ad aliquota proporzionale allineata all’Ires.

Successivamente, nell’anno in cui avviene il prelievo dell’utile da parte dell’imprenditore o la sua distribuzione ai soci, il reddito d’impresa partecipa a quello complessivo dei citati soggetti, riconoscendo ai medesimi lo scomputo dall’imposta personale di quella proporzionale precedentemente assolta dagli stessi.

Per quanto riguarda l’imposizione delle imprese, si ricorda sinteticamente che in Italia il tipo di imposizione diretta che grava sulle attività di impresa non è neutrale, bensì dipende:

- dalla natura del soggetto passivo (persone fisiche o persone giuridiche)

- dall’organizzazione degli stessi (società di persone o di capitali).

In linea generale, i lavoratori autonomi e le imprese individuali sono assoggettati a Irpef, mentre le persone giuridiche (con la rilevante eccezione delle società di persone) sono assoggettate a Ires, imposta sui redditi d’impresa.

-

Riforma fiscale: le novità in arrivo per l’IVA

Il Disegno di Legge Delega fiscale approvato il 12 luglio 2023 dalla Camera, all'art. 7 si occupa di Razionalizzazione dell’imposta sul valore aggiunto e di altre imposte indirette.

In particolare, il comma 1 dell'art 7 stabilisce che, nell’esercizio della delega di cui all’articolo 1, il Governo osservi i seguenti princìpi e criteri direttivi specifici per la revisione dell’imposta sul valore aggiunto (IVA):

- ridefinire i presupposti dell’imposta al fine di renderli più aderenti alla normativa dell’Unione europea,

- rivedere le disposizioni che disciplinano le operazioni esenti, anche individuando le operazioni per le quali i contribuenti possono optare per l’imponibilità, in linea con i criteri posti dalla normativa dell’Unione europea,

- razionalizzare il numero e la misura delle aliquote IVA secondo i criteri posti dalla normativa dell’Unione europea, al fine di prevedere una tendenziale omogeneizzazione del trattamento IVA per i beni e servizi similari, anche individuati mediante il richiamo alla nomenclatura combinata o alla classificazione statistica, meritevoli di agevolazione in quanto destinati a soddisfare le esigenze di maggior rilevanza sociale;

- rivedere la disciplina della detrazione per:

- consentire ai soggetti passivi di rendere la detrazione maggiormente aderente all’effettivo utilizzo dei beni e dei servizi impiegati ai fini delle operazioni soggette all’imposta, prevedendo, in particolare, la facoltà di applicare il pro-rata di detraibilità ai soli beni e servizi utilizzati da un soggetto passivo sia per operazioni che danno diritto a detrazione sia per operazioni che non danno tale diritto;

- armonizzare i criteri di detraibilità dell’imposta relativa ai fabbricati a quelli della normativa dell’Unione europea;

- prevedere che, in relazione ai beni e servizi acquistati o importati per i quali l’esigibilità dell’imposta si verifica nell’anno precedente a quello di ricezione della fattura, il diritto alla detrazione può essere esercitato al più tardi con la dichiarazione relativa all’anno in cui la fattura è ricevuta;

- ridurre l’aliquota dell’IVA all’importazione di opere d’arte, recependo la Direttiva n 2022/542/UE del 5 aprile 2022 del Consiglio, ed estendendo l’aliquota ridotta anche alle cessioni di oggetti d’arte, di antiquariato o da collezione;

- razionalizzare la disciplina del gruppo IVA al fine di semplificare le misure previste per l’accesso e l’applicazione dell’istituto;

- razionalizzare la disciplina IVA degli enti del Terzo settore, anche al fine di semplificare gli adempimenti relativi alle attività di interesse generale.

-

Principi UE di Bilanci di Sostenibilità: tradotti dal CNDCEC

Con un comunicato del 13 luglio il CNDCEC informa del fatto che, ha ritenuto utile mettere a disposizione dei professionisti le traduzioni in italiano della documentazione predisposta da EFRAG sulla rendicontazione di sostenibilità, organizzata in dieci moduli, ciascuno dei quali articolato in una presentazione sintetica e una sessione formativa, ognuna accompagnata da video esplicativi curati dai diversi componenti del Technical Expert Group sulla rendicontazione di sostenibilità di EFRAG.

Accedi qui alla pagina del CNDCEC per consultare i primi cinque moduli che presentano e approfondiscono i contenuti dei principi:

- ESRS 1, General Requirements,

- ESRS 2 General Disclosures,

- ESRS E1 Climate change,

- ESRS E2 Pollution,

- ESRS E3 Water and marine resources.

Viene specificato che i successivi moduli saranno disponibili a breve sul sito del Consiglio nazionale dei commercialisti.

Il comunicato ricorda che su incarico della Commissione europea, l’EFRAG (European Financial Reporting Advisory Group) ha elaborato i principi ESRS (European Sustainability Reporting Standards), che definiscono le regole a cui le imprese sono tenute a conformarsi nel rendicontare impatti, rischi e opportunità legati alla sostenibilità, secondo quanto previsto dalla Direttiva sul Corporate Sustainable Reporting (CSRD).

Il comunicato ricorda che si sta procedendo verso la realizzazione di un nuovo sistema di rendicontazione della sostenibilità in Europa, che vedrà le imprese interessate dalla nuova normativa impegnate a fornire un report di sostenibilità sulle proprie strategie e modelli di business, sulla governance e sull’organizzazione, sulle valutazioni di rilevanza di impatti, rischi e opportunità legati alla sostenibilità, nonché su politiche, obiettivi, piani d’azione e performance.

A novembre del 2022, EFRAG ha sottoposto la bozza del primo set di principi ESRS all’attenzione della Commissione Europea, nella sua qualità di consulente tecnico.

Viene precisato che, il primo set di principi, che tiene conto degli input ricevuti dalla consultazione pubblica (maggio-luglio 2022) e delle revisioni finali al testo della direttiva CSRD, è composto da due principi a carattere trasversale:

- l’ESRS 1 che include requisiti generali applicabili a prescindere dall’argomento

- l’ESRS 2 che contiene le informazioni generali da comunicare e si applica anche questo a prescindere dall’argomento, si tratta quindi di principi la cui validità è estesa a tutte le imprese.

Inoltre, ci sono i principi tematici, che trattano in maniera più approfondita specifici argomenti:

- cinque principi ambientali che si occupano in particolare di: cambiamenti climatici, inquinamento, risorse idriche e marine, biodiversità ed ecosistemi, utilizzo delle risorse ed economia circolare;

- quattro principi su tematiche sociali: forza lavoro propria, lavoratori nella catena del valore, consumatori e utilizzatori finali, comunità interessate;

- un principio unico sulla governance: condotta aziendale.