-

Caparra e IVA: quando non è dovuta

Con l’Ordinanza 7868 del 31 marzo 2026, la Cassaazione ha stabilito che il versamento di una somma qualificata come caparra determina l'immediata esigibilità della relativa Iva dovuta sugli acconti.

Caparra e IVA: quando non è dovuta

L'Agenzia delle Entrate contestava ad una srl l'omessa fatturazione e registrazione di operazioni imponibili per un importo ritenuto acconto sul prezzo, percepito nell'ambito di una vendita immobiliare, e, dunque, da assoggettare a Iva.

La CTP e la CTR accoglievano il ricorso dei contribuenti ritenendo che i contestati importi fossero, in realtà, da qualificarsi come caparra confirmatoria.

L’Amministrazione proponeva ricorso per Cassazione sostenendo che gli importi costituissero acconti sul prezzo in quanto:

- non eseguiti contestualmente alla stipula dell'accordo che li prevedeva,

- i contraenti avevano già pattuito una penale per il caso di mancato rilascio del permesso di costruire relativo all'immobile oggetto dell'alienazione.

La Corte di Cassazione ha accolto il ricorso delle Entrate premettendo che la caparra confirmatoria risponde ad autonome funzioni:

- costituisce indizio della conclusione del contratto cui accede,

- incita le parti a darvi esecuzione, considerato che colui che l'ha versata potrà perdere la relativa somma e la controparte potrà essere, eventualmente, tenuta a restituire il doppio di quanto ricevuto in caso di inadempimento a essa imputabile;

- può svolgere funzione di anticipazione del prezzo, nel caso di regolare esecuzione del contratto preliminare e qualificandosi come risarcimento forfetario in caso d'inadempimento di questo,

La Cassazione specifica che mentre nell'ipotesi di regolare adempimento del contratto preliminare, la caparra è imputata sul prezzo dei beni oggetto del definitivo, assoggettabili a Iva, andando a incidere sulla relativa base imponibile e, prima ancora, a integrare il presupposto impositivo dell'imposta in base all'articolo 6, comma 4, Dpr 633/1972, l'inadempimento ne determina il trattenimento, che serve a risarcire il promittente venditore, con la conseguenza che in tal caso la caparra non farà parte della base imponibile dell'IVA.

In base all'orientamento della giurisprudenza europea, in caso di versamenti in acconto eseguiti anteriormente alla cessione di beni o alla prestazione di servizi, affinché l'IVA possa divenire esigibile, in deroga rispetto al principio generale, occorre che tutti gli elementi qualificanti del fatto generatore, vale a dire la futura cessione o la futura prestazione, siano già conosciuti e dunque, in particolare, che, al momento del versamento, i beni o i servizi siano specificamente individuati e l'operazione negoziale appaia ragionevolmente certa.

Nel caso di specie la Cassazione ha osservato che, al versamento delle somme in contestazione, avvenuto nel 2014 sulla base di una scrittura privata del 2013 modificativa di un contratto preliminare del 2010, aveva fatto seguito la stipulazione di un contratto definitivo nel 2018, con contestuale emissione di fattura riferita proprio a quelle somme.

Le parti avevano attribuito alle somme versate la funzione di caparra confirmatoria, imputata in acconto sul prezzo dei beni oggetto del definitivo, soggetti a Iva, andando a incidere sulla relativa base imponibile e, prima ancora, a integrare il presupposto impositivo in base all'articolo 6, comma 4, del Dpr 633/1972: in sostanza, il giudice di merito non ha escluso che le somme versate a titolo di caparra potessero essere imputate al prezzo dell'immobile oggetto della compravendita.La sentenza impugnata, essendosi limitata a qualificare come caparra confirmatoria gli importi oggetto dei versamenti contestati, senza però dare alcun rilievo alla funzione che, anche alla luce dell'esito complessivo dell'operazione negoziale, tale caparra aveva concretamente realizzato, si è posta in contrasto con l’orientamento della giurisprudenza di legittimità richiamato, rendendo necessario un nuovo esame nel merito della vicenda.

-

Contributo aggiuntivo ZES Unica: domande entro il 15 maggio

Entro il 15 maggio è possibile inviare la domanda per il contributo aggiuntivo per la ZES Unica.

Ricordiamo che co il Provvedimento n 56564 del 16 febbraio le Entrate hanno approvato il Modello e le istruzioni.

In particolare, ai sensi dell’articolo 1, comma 486, secondo periodo, della legge n. 207 del 2024, ai fini della fruizione del credito ZES unica 2025, gli operatori economici hanno trasmesso all’Agenzia delle entrate, dal 18 novembre 2025 al 2 dicembre 2025, una Comunicazione integrativa attestante l’avvenuta realizzazione entro il termine del 15 novembre 2025 degli investimenti realizzati nella ZES unica.

Sulla base del credito d’imposta risultante dalle comunicazioni integrative validamente presentate dal 18 novembre 2025 al 2 dicembre 2025, con provvedimento del Direttore dell’Agenzia delle entrate prot. n. 570046 del 12 dicembre 2025, ai sensi dell’articolo 1, comma 488, della legge n. 207 del 2024, è stata determinata la percentuale del credito d’imposta ZES unica effettivamente fruibile per l’anno 2025, nella misura del 60,3811 per cento.

L’articolo 1, comma 448, della legge ha introdotto un contributo aggiuntivo, sotto forma di credito d’imposta, a favore delle imprese che hanno validamente presentato all’Agenzia delle entrate la predetta Comunicazione integrativa.Credito ZES Unica: modello per il contributo aggiuntivo

Dal 15 aprile le imprese possono inviare la “Comunicazione per la fruizione del credito d’imposta aggiuntivo per gli investimenti nella ZES unica”, per la fruizione del credito d'imposta aggiuntivo per chi ha validamente presentato dal 18 novembre 2025 al 2 dicembre 2025, la comunicazione integrativa per la fruizione del credito d'imposta per gli investimenti nella ZES unica 2025.

Il credito aggiuntivo, nella misura pari al 14,6189 per cento dell'ammontare del credito d'imposta richiesto con la comunicazione integrativa, spetta a condizione che le imprese non abbiano ottenuto il riconoscimento, con riferimento a uno o più investimenti oggetto della comunicazione integrativa, del credito d'imposta di cui all'art. 38 del decreto-legge 2 marzo 2024, n. 19, "Transizione 5.0".

La somma del credito d’imposta aggiuntivo non può eccedere l’importo richiesto con la comunicazione integrativa.

Il credito d’imposta è utilizzabile nell’anno 2026 in compensazione, presentando il modello F24 esclusivamente attraverso i servizi telematici messi a disposizione dall’Agenzia delle entrate, pena il rifiuto dell’operazione di versamento, a partire dal 26 maggio 2026 e sino al 31 dicembre 2026.La comunicazione deve essere presentata all’Agenzia delle entrate entro il 15 maggio 2026, in via telematica, utilizzando il modello, direttamente dal beneficiario oppure avvalendosi di un soggetto incaricato della trasmissione delle dichiarazioni di cui all’art. 3, commi 2-bis e 3, del decreto del Presidente della Repubblica 22 luglio 1998, n. 322, mediante i canali telematici dell’Agenzia delle entrate.

Credito ZES Unica: cosa avviene dopo la presentazione del modello aggiuntivo

A seguito della presentazione della comunicazione è rilasciata una ricevuta che ne attesta la presa in carico, ovvero lo scarto a seguito dei controlli formali dei dati in essa contenuti.

Nello stesso intervallo temporale i soggetti interessati possono:

- inviare una nuova comunicazione, che sostituisce integralmente quella precedentemente trasmessa. L’ultima comunicazione validamente trasmessa sostituisce tutte quelle precedentemente inviate;

- annullare la comunicazione precedentemente trasmessa. Tale scelta comporta l’annullamento di tutte le comunicazioni precedentemente trasmesse con conseguente decadenza dall’agevolazione. L’annullamento riguarda esclusivamente le comunicazioni relative al credito d’imposta aggiuntivo per investimenti nella ZES unica e NON la comunicazione integrativa trasmessa per il credito d’imposta ZES unica 2025.

Si considera tempestiva la comunicazione trasmessa alla data di scadenza del 15 maggio 2026, e nei quattro giorni precedenti ma scartata dal servizio telematico, purché ritrasmessa entro i cinque giorni solari successivi a tale termine.

La trasmissione nei cinque giorni successivi non è consentita nei casi in cui lo scarto riguardi l’intero file trasmesso (ad esempio, in caso di “Codice di autenticazione non riconosciuto”, “Codice fiscale del fornitore incoerente con il codice fiscale di autenticazione del file”, “File non elaborabile”)

Allegati: -

Irpef 2026: le aliquote di quest’anno

La Legge di Bilancio 2026 ha previsto l'abbassamento della seconda aliquota dell'irpef imposta sui redditi delle persone fisiche.

Ricordiamo che dal 2025 è entrata a regime la ridefinizione degli scaglioni passati da quattro a tre (Leggi anche: Irpef 2025: le 3 aliquote e gli scaglioni).

Vediamo cosa è certo per le novità contenute nel Modello 730 e nel Redditi PF 2026 e per quelle che troveremo il prossimo anno.

Irpef 2026: nuovi scaglioni e aliquote

All’articolo 11, comma 1, lettera b), del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, le parole 35 per cento sono sostituite dalle seguenti: 33 per cento.

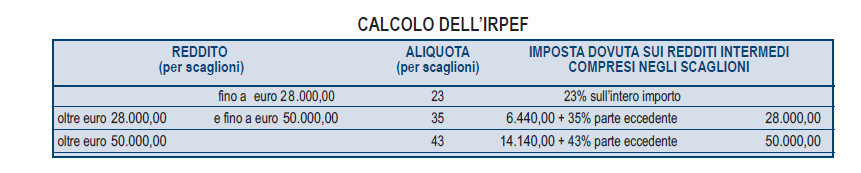

Irpef 2026 anno di imposta 2025

scaglioni aliquota fino a 28.000 euro 23% oltre i 28.000 euro e fino a 50.000 euro 33% oltre i 50.000 43% Inoltre, all’articolo 16-ter del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, dopo il comma 5, è inserito il seguente:

5-bis. Per i contribuenti titolari di un reddito complessivo superiore a 200.000 euro l’ammontare della detrazione dall’imposta lorda spettante in relazione ai seguenti oneri, determinato tenendo conto di quanto previsto dai commi precedenti e dall’articolo 15, comma 3-bis, è diminuito di un importo pari a 440 euro:

- a) gli oneri la cui detraibilità è fissata nella misura del 19 per cento dal presente testo unico o da qualsiasi altra disposizione fiscale, fatta eccezione per le spese sanitarie di cui all’articolo 15, comma 1, lettera c);

- b) le erogazioni liberali in favore dei partiti politici di cui all’articolo 11 del decreto-legge 28 dicembre 2013, n. 149, convertito, con modificazioni, dalla legge 21 febbraio 2014, n. 13;

- c) i premi di assicurazione per rischio eventi calamitosi di cui all’articolo 119, comma 4, quinto periodo, del decreto-legge 19 maggio 2020, n. 34, convertito, con modificazioni, dalla legge 17 luglio 2020, n. 77.

Quindi in sintesi la Legge di Bilancio 2026 appunto tra gli interventi più significativi riduce di due punti percentuali dell’aliquota del secondo scaglione Irpef, che dal 2026 passa dal 35% al 33 per cento.

Inoltre per i contribuenti con reddito complessivo superiore a 200.000 euro viene previsto un taglio di 440 euro dell’ammontare delle detrazioni spettanti in relazione agli oneri la cui detraibilità è fissata nella misura del 19%, con esclusione delle spese sanitarie, alle erogazioni liberali nei confronti dei partiti politici e ai premi di assicurazione per il rischio di eventi calamitosi.

Leggi anche Novità Irpef e tassazione somme corrisposte ai dipendenti per ulteriori approfondimenti sul reddito delle persone fisiche.

Irpef 2026: le aliquote nuove dal prossimo anno

Nel Modello 730 e nel Modello Redditi PF è recepita la novità degli scaglioni e più precisamente è confermata la riduzione da quattro a tre degli scaglioni di reddito e delle corrispondenti aliquote.

Rispettivamente relativamente al calcolo irpef per l'anno di imposta 2025 i modelli riportano le seguenti tabelle:

Per quanto riguarda la nuova aliquota bisognerà attendere la prossima dichiarazione dei redditi 2027 anno di imposta 2026 anno appunto da cui decorre la novità dell'abbassamento dal 35% al 33%.

-

730/2026: chi può usarlo e chi è esonerato

Il Modello 730/2026 va inviato alle Entrate per dichiarare i redditi dell'anno di imposta 2025.

Esso è conosciuto come il modello dei dipendenti e dei pensionati, vediamo chi può utilizzarlo e chi no.

Modello 730/2026: chi può utilizzarlo

La campagna dichiarativa 2026 anno d'imposta 2025 è aperta.

Il contribuente deve controllare se è obbligato a presentare la dichiarazione dei redditi, modello 730 o modello REDDITI, oppure se è esonerato.

Il contribuente è tenuto a presentare la dichiarazione se ha conseguito redditi nell’anno 2025 e non rientra nelle ipotesi di esonero.

In questo caso deve verificare se può presentare il modello 730 o deve presentare il modello redditi PF.

La dichiarazione deve comunque essere presentata se le addizionali all’Irpef non sono state trattenute o sono state trattenute in misura inferiore a quella dovuta.

Attenzione al fatto che la dichiarazione deve essere presentata anche se sono stati percepiti esclusivamente redditi che derivano dalla locazione di fabbricati per i quali si è optato per la cedolare secca.

La dichiarazione può essere presentata per convenienza del contribuente anche in caso di esonero, ossia se serve dichiarare eventuali spese sostenute o fruire di detrazioni o per chiedere rimborsi relativi a crediti o eccedenze di versamento che derivano dalle dichiarazioni degli anni precedenti o da acconti versati per il 2025.Possono utilizzare il modello 730 precompilato o ordinario, i contribuenti che nel 2026 sono:

- pensionati o lavoratori dipendenti (compresi i lavoratori italiani che operano all’estero per i quali il reddito è determinato sulla base della retribuzione convenzionale definita annualmente con apposito decreto ministeriale);

- persone che percepiscono indennità sostitutive di reddito di lavoro dipendente (es. integrazioni salariali, indennità di mobilità);

- soci di cooperative di produzione e lavoro, di servizi, agricole e di prima trasformazione dei prodotti agricoli e di piccola pesca;

- sacerdoti della Chiesa cattolica;

- giudici costituzionali, parlamentari nazionali e altri titolari di cariche pubbliche elettive (consiglieri regionali, provinciali, comunali, ecc.);

- persone impegnate in lavori socialmente utili;

- lavoratori con contratto di lavoro a tempo determinato per un periodo inferiore all’anno. Questi contribuenti possono presentare il 730 precompilato direttamente all’Agenzia delle entrate oppure possono rivolgersi:

- al sostituto d’imposta, se il rapporto di lavoro dura almeno dal mese di presentazione della dichiarazione al terzo mese successivo;

- a un Caf-dipendenti o a un professionista abilitato, se il rapporto di lavoro dura almeno dal mese di presentazione della dichiarazione al terzo mese

successivo e si conoscono i dati del sostituto d’imposta che dovrà effettuare il conguaglio;

- personale della scuola con contratto di lavoro a tempo determinato. Questi contribuenti possono presentare il 730 precompilato direttamente all’Agenzia delle entrate oppure possono rivolgersi al sostituto d’imposta o a un Caf-dipendenti o a un professionista abilitato, se il contratto dura almeno dal mese di settembre dell’anno 2025 al mese di giugno dell’anno 2026;

- produttori agricoli esonerati dalla presentazione della dichiarazione dei sostituti d’imposta (Mod. 770), Irap e Iva;

- persone che percepiscono alcune tipologie di redditi soggetti a tassazione separata e/o a imposta sostitutiva, nonché da rivalutazione del valore dei terreni;

- persone che percepiscono redditi derivanti da cessione di partecipazioni non qualificate, obbligazioni e altri strumenti che generano plusvalenze, nonché

plusvalenze derivanti dalle cessioni di partecipazioni qualificate e dalla cessione di cripto-attività.

I contribuenti elencati possono presentare il modello 730 senza sostituto, precompilato o ordinario indipendentemente dall’avere o meno, nel corso del 2026, un sostituto d’imposta tenuto a effettuare il conguaglio.

Possono utilizzare il modello 730 precompilato o ordinario i contribuenti che nel 2025 hanno percepito almeno uno dei seguenti redditi:- redditi di lavoro dipendente e redditi assimilati a quelli di lavoro dipendente (es. co.co.co. e contratti di lavoro a progetto);

- redditi dei terreni e dei fabbricati;

- redditi di capitale;

- redditi di lavoro autonomo per i quali non è richiesta la partita IVA (es. prestazioni di lavoro autonomo non esercitate abitualmente);

- redditi diversi (es. redditi di terreni e fabbricati situati all’estero);

- alcuni dei redditi assoggettabili a tassazione separata e a imposta sostituiva e i dati relativi alla rivalutazione dei terreni indicati nel quadro M e le plusvalenze di natura finanziaria indicate nel quadro T.

Inoltre, possono utilizzare il modello 730 anche coloro che adempiono agli obblighi relativi al monitoraggio delle attività estere di natura finanziaria o patrimoniale a titolo di proprietà o di altro diritto reale, e/o che sono tenuti al pagamento delle relative imposte (IVAFE, IVIE e Imposta cripto-attività), compilando il quadro W.

730/2026: chi è esonerato, tabelle di riepilogo

Come specificato dalle istruzioni al Modello 730/2026 ci sono vari casi di esonero dalla dichiarazione.

In generale sono esonerati i soggetti che possiede redditi per i quali l'imposta dovuta non è superiore a 10,33 euro

Inoltre sono esonerati dalla dichiarazione dei redditii soggetti che rientrano nei limiti di reddito specificati e alle condizioni specificate:

Inoltre sono esonerati dalla dichiarazione dei redditii soggetti che rientrano nei limiti di reddito specificati e alle condizioni specificate:

Infine sono esonerati i contribuenti che possiedono esclusivamente certi redditi tassativamente specificate nella tabella di seguito

.

. -

CIN affitti brevi: come indicarlo nel 730 e nel Redditi PF

Da quest'anno, l'indicaizone del CIN codice identificativo nazionale per gli affitti brevi è obbligatoria e per gli inadempienti scattano le sanzioni.

L'indicazione avviene tanto nel Modello 730/2026 quanto nel Modello Redditi PF 2026.

L’articolo 13-ter del decreto-legge 18 ottobre 2023, n. 145 ha previsto che il locatore ovvero il soggetto titolare della struttura turistico-ricettiva debba richiedere il Codice Identificativo Nazionale (CIN) qualora l’unità immobiliare ad uso abitativo sia destinata a contratti di locazione per finalità turistiche, nonché alle locazioni brevi ai sensi dell'articolo 4 del decreto-legge 24 aprile 2017, n. 50, e alle strutture turistico- ricettive alberghiere ed extralberghiere definite ai sensi delle vigenti normative regionali e delle province autonome di Trento e di Bolzano.

Vediamo le istruzioni per l'indicazione del CIN.

CIN affitti brevi in dichairazione 2026: come indicarlo

Nel Modello 730/2026 per i contratti di locazione per finalità turistiche e per i contratti di locazione breve, il locatore o il soggetto titolare della struttura turistico-ricettiva deve indicare, nella sezione III del quadro B, il Codice Identificativo Nazionale (CIN) assegnato dal Ministero del Turismo.

In particolare, nel Quadro B al Rigo B12 va indicato:

- in Colonna 1 (N. di rigo): il numero del rigo della sezione I nel quale sono stati indicati i dati dell’immobile locato. Nel caso di contemporanea locazione di più porzioni dello stesso immobile, al quale è attribuita un’unica rendita catastale, riportare in questa colonna il primo rigo utilizzato della sezione I.

- Colonna 2 (Mod. n.): il numero del modello nel quale sono stati riportati i dati dell’immobile locato, solo se sono stati compilati più modelli.

- Colonne 3 (Codice CIN): il Codice Identificativo Nazionale assegnato dal Ministero del Turismo.

Nel Modello Redditi PF 2026 il CIN va invece indicato nel quadro RS.

In particolare, nel rigo RS533, in corrispondenza di ogni colonna, va riportato il CIN corrispondente a ogni struttura ricettiva o unità immobiliare dedicata a locazioni per finalità turistiche, locazioni brevi, attività turistico-ricettive.

Si precisa che i codici identificativi relativi ad immobili che danno luogo a redditi fondiari o a redditi diversi, vanno inseriti negli appositi campi presenti nei rispettivi quadri RB ed RL e pertanto la presente sezione non va compilata.

Si precisa che i codici identificativi relativi ad immobili che danno luogo a redditi fondiari o a redditi diversi, vanno inseriti negli appositi campi presenti nei rispettivi quadri RB ed RL e pertanto la presente sezione non va compilata.CIN affitti brevi le sanzioni

Il codice CIN deve essere:

- richiesto dal titolare;

- esposto sull’immobile;

- indicato negli annunci e nelle comunicazioni.

L’obbligo è operativo dal 2025, con sanzioni per chi non adempie che possono arrivare fino a 8.000 euro in caso di mancata attribuzione e fino a 5.000 euro per omissioni negli annunci.

Attenzione al fatto che il CIN assume rilievo anche ai fini fiscali, dovendo essere riportato nelle dichiarazioni e nella Certificazione Unica.

-

Codice delle imprese familiari da Assonime: guida operativa

Assonime, in collaborazione con l'Università Bocconi e AIDAF, ha pubblicato il 7 maggio un documento intitolato Il nuovo Codice per le imprese familiari.

Il documento, considerata la rilevanza delle imprese familiari, intese come imprese nelle quali una o più famiglie detengono la maggioranza, e più spesso la totalità, del capitale, in quanto rappresentano la più diffusa e rilevante forma di organizzazione economica italiana, paese si è ritenuto di studiare una guda per dare loro sistemi di governo, di gestione e di controllo moderni, efficaci, competitivi, ed allineati ai migliori standard ed esperienze nazionali ed internazionali.

L’adozione del Codice mira a supportare le famiglie imprenditrici nella gestione responsabile dell’impresa, bilanciando i benefici della proprietà familiare con i suoi limiti intrinseci.

Codice delle imprese familiari da Assonime: cosa contiene

La guida specifica come la realtà delle imprese familiari sia ampia, eterogenea e articolata, comprendendo diverse forme di organizzazione che si configurano in ragione della dimensione aziendale, della generazione familiare e degli obiettivi di sviluppo.

Nelle imprese familiari di minori dimensioni, il controllo è spesso detenuto da un imprenditore di prima generazione, o da una famiglia ristretta; le medie e medio-grandi imprese familiari sono sovente caratterizzate dalla presenza di un numero crescente di soci o azionisti familiari, di generazioni successive alla prima; infine, le grandi imprese familiari sono spesso caratterizzate da una elevata articolazione familiare, con una presenza di soci o azionisti familiari, in generazioni successive, e con una presenza diffusa e crescente di soggetti esterni alla famiglia nei ruoli di manager, di consiglieri esterni, ed in alcuni casi con presenza di soggetti terzi nel capitale.

La guida, pur volendo rappresentare un utile riferimento per tutte le imprese a controllo familiare costituite nella forma di società di capitali, si rivolge espressamente alle società familiari medie e grandi e non quotate in mercati regolamentati, caratterizzate da complessità proprietaria ed organizzativa tale da giustificarne l’adozione.

Il Codice è costituito da un insieme di Principi che individuano le prassi e le procedure di governance che

le società che lo adottano si impegnano ad attuare. I Principi sono accompagnati da Linee Guida che per

ciascun Principio forniscono indicazioni sulle sue possibili modalità attuative e hanno una natura non

vincolante ai fini dell’applicazione del Codice.

Viene anche specificato che l’adesione al Codice è volontaria, secondo il principio del c.d. comply or explain e ogni società aderente è quindi invitata a valutare i propri assetti e prassi di governance e a determinare eventuali miglioramenti per l’applicazione dei Principi del Codice.I principi per le imprese familiari

Il Codice di Assonime per le imprese familiari evidenziai dieci principi e tra questi si riportano i primi tre e le relative pratiche di buon governo:

- Statuto sociale: lo Statuto regola le questioni essenziali che disciplinano l’attività sociale, nonché l’insieme articolato dei rapporti tra soci, anche attraverso un ampio ricorso agli spazi offerti all’autonomia statutaria. Lo Statuto della società è sottoposto a periodica revisione, allo scopo di adottare gli strumenti giuridici funzionali allo svolgimento dell’attività d’impresa, all’efficace esercizio del controllo ed alla coesione

proprietaria, evitando pericolose situazioni di stallo decisionale. - Assemblea dei soci: ee regole di convocazione e tenuta delle assemblee favoriscono la massima partecipazione dei soci – familiari e non familiari – e assicurano la loro adeguata e tempestiva informazione sulle decisioni all’ordine del giorno, resa disponibile attraverso modalità informatiche che ne assicurino l’agevole fruizione.

- Ruolo dell’Organo di Amministrazione: l’impresa è gestita sotto l’indirizzo e la supervisione di un organo amministrativo collegiale (Organo di Amministrazione, ossia Consiglio di Amministrazione nei sistemi tradizionale e monistico, e Consiglio di

Sorveglianza nel sistema dualistico), nominato dai soci.

L’Organo di Amministrazione guida la società perseguendone il successo sostenibile4 e definisce le strategie e

i piani industriali, monitorandone l’attuazione5.

Il dialogo con gli stakeholder6 rilevanti per la società costituisce un elemento necessario per la definizione di strategie e piani funzionali al perseguimento del successo sostenibile. L’Organo di Amministrazione valuta periodicamente che l’assetto di governance della società sia funzionale alle caratteristiche e agli obiettivi strategici dell’impresa, e sottopone all’assemblea dei soci le eventuali proposte di modifica dello statuto, fornendo adeguata motivazione.

- Statuto sociale: lo Statuto regola le questioni essenziali che disciplinano l’attività sociale, nonché l’insieme articolato dei rapporti tra soci, anche attraverso un ampio ricorso agli spazi offerti all’autonomia statutaria. Lo Statuto della società è sottoposto a periodica revisione, allo scopo di adottare gli strumenti giuridici funzionali allo svolgimento dell’attività d’impresa, all’efficace esercizio del controllo ed alla coesione

-

Prezzo carburanti: sconti prorogati fino al 22 maggio

In vista della scadenza della riduzione del prezzo dei carburanti approvata con il Decreto Legge n 42/2026 con modifiche al precedente Decreto Legge n 38/2026, il Governo ha approvato un nuovo decreto pubblicato sulla GU n 99 del 30 aprile e già in vigore, con unlteriori misure contro il caro carburanti dal 2 al 10 maggio.

In GU del 9 maggio è stato pubblicato il decreto mef dell'8 maggio che ridetermina le accise per il successivo periodo 11 maggio 22 maggio.

Decreto carburanti ter: cosa contiene

L'articolo 1 del decreto n 63/2026 in considerazione del perdurare dell'incremento dei prezzi dei prodotti energetici, le aliquote di accisa sulla benzina e sul gasolio, sui gas di petrolio liquefatti (GPL) e sul gas naturale usati come carburanti, di cui all'Allegato I al testo unico delle disposizioni legislative concernenti le imposte sulla produzione e sui consumi e relative sanzioni penali e amministrative, approvato con il decreto legislativo 26 ottobre 1995, n. 504, sono rideterminate, dal 2 maggio 2026 e fino al 10 maggio 2026, nelle seguenti misure:

a) benzina: 622,90 euro per mille litri;

b) oli da gas o gasolio usato come carburante: 472,90 euro per mille litri;

c) gas di petrolio liquefatti (GPL) usati come carburanti: 242,77 euro per mille chilogrammi;

d) gas naturale usato come carburante: zero euro per metro cubo.

Per il medesimo periodo di cui al comma 1, l'aliquota di accisa di cui all'articolo 3, comma 4, del decreto legislativo 28 marzo 2025, n. 43, applicata ai gasoli paraffinici ottenuti da sintesi o da idrotrattamento (HVO) e al biodiesel, immessi in consumo tal quali per essere impiegati come carburanti, che soddisfano le condizioni previste dall'articolo 44, paragrafo 5, del regolamento (UE) n. 651/2014 della Commissione, del 17 giugno 2014, e' rideterminata nella misura di 472,90 euro per mille litri. I medesimi importi sono prorogati fino al 22 maggio prossimo dal Decreto MEF pubblicato nella GU n 106 del 9 maggioCarburanti bis: ricordiamo le misure approvate

Con il D.L. n. 42/2026 in vigore il 4 aprile 2026, ovvero il giorno successivo alla sua pubblicazione nella Gazzetta Ufficiale il Governo era anche intervenuto in maniera sostanziale sull'articolo 8 del precedente D.L. 38/2026, modificandone i fondi e inserendo l'8-bis l'8-quater per ampliare notevolmente le misure di sostegno economico a cittadini e imprese.

Crediti d'imposta per gli investimenti e la transizione energetica

- Il decreto originale DL n 38/2026 riconosceva un contributo sotto forma di credito d'imposta per le imprese che effettuavano determinati investimenti (relativi agli allegati A e B della Legge 232/2016), ma limitava la spesa totale a soli 537 milioni di euro per l'anno 2026.

- Il D.L. n. 42/2026:

- innalza il limite di spesa da 537 a 1.302,3 milioni di euro per il 2026, specificando che alle imprese spetta l'89,77% dell'ammontare del credito d'imposta richiesto.

- Introduce un nuovo incentivo (comma 3-bis) per l'autoproduzione di energia elettrica da fonti rinnovabili destinata all'autoconsumo, compresi i sistemi di accumulo, stanziando 57,7 milioni per il 2026, 80 milioni per il 2027 e 60 milioni per il 2028. Le agevolazioni spettano alle imprese che hanno rispettato il principio DNSH (non arrecare danno significativo all'ambiente), valevoli primariamente per l'anno 2026 (con risorse estese al 2027 e 2028 per le rinnovabili).

Sconti sui carburanti

- i precedenti sconti sulle accise erano stati infatti adottati con il D.L. 18 marzo 2026, n. 33 successivamente con il D.L. 42/2026 che è intervenuto appositamente per dare continuità a quel taglio, inserendo ex novo nel D.L. 38 un nuovo articolo (l'Art. 8-bis) dedicato all'emergenza carburanti. La riduzione temporanea delle accise per contrastare l'eccezionale rincaro dei prezzi e in particolare, la benzina e il gasolio a 472,90 euro per 1.000 litri, il GPL a 167,77 euro per 1.000 kg, e l'accisa sul gas naturale usato come carburante viene completamente azzerata, ora viene prorogata per altri 21 giorni con il DL del 30 aprile. A seguito di ulteriori decreti sopra specificati gli sconto sono prorogati fino al 22 magio.

Credito d'imposta per l'agricoltura

- Il D.L. 42/2026 aggiunge per le imprese agricole un contributo straordinario sotto forma di credito d'imposta fino al 20% della spesa sostenuta (al netto dell'IVA) per acquistare la benzina e il gasolio necessari all'alimentazione dei mezzi agricoli. Questo credito è cumulabile con altre agevolazioni e non concorre alla formazione del reddito. Si applica esclusivamente agli acquisti di carburante effettuati nel mese di marzo 2026. Il credito maturato può essere utilizzato in compensazione entro il 31 dicembre 2026.

Sostegno all'internazionalizzazione

- Si prevede un incremento del cofinanziamento a fondo perduto fino al 20% dei finanziamenti concessi, quota che sale al 30% per le Piccole e Medie Imprese (PMI). Il supporto è rivolto alle imprese che sostengono iniziative di transizione digitale o ecologica e che, contemporaneamente, hanno subito un impatto negativo (calo di fatturato o rincari energetici) legato al conflitto nell'area del Golfo Persico. Essa si applica alle domande presentate entro il 31 dicembre 2026.