-

Dichiarazione IVA 2026: termini e modalità per l’integrativa

Entro il 30 aprile occorre inviare la dichiarazione IVA 2026, sono comunque considerate valide le dichiarazioni inviate entro 90 giorni dalla scadenza pagando le relative sanzioni.

Nel caso in cui, il contribuente volesse rettificare o integrare la dichiarazione già presentata, può presentare entro il 30 aprile una correttiva nei termini, diversamente dal 2 maggio, quindi scaduti i termini, il contribuente che intende integrare o rettificare può presentare una nuova dichiarazione IVA a certe condizioni.

Dichiarazione IVA 2026: termini e modalità per l’integrativa

Come evidenziato dalle stesse istruzuioni al Modello IVA 2026

- nell’ipotesi in cui il contribuente intenda, prima della scadenza del termine di presentazione, rettificare o integrare una dichiarazione già presentata, deve compilare una nuova dichiarazione, completa di tutte le sue parti, barrando la casella “Correttiva nei termini”

- scaduti i termini di presentazione della dichiarazione, il contribuente può rettificare o integrare la stessa presentando, secondo le modalità previste per la dichiarazione originaria, una nuova dichiarazione completa di tutte le sue parti.

Attenzione al fatto che presupposto per poter presentare la dichiarazione integrativa è che sia stata validamente presentata la dichiarazione originaria e a tal proposito si ricorda che sono considerate valide anche le dichiarazioni presentate entro novanta giorni dal termine di scadenza, fatta salva l’applicazione delle sanzioni.

La Casella Dichiarazione integrativa va compilata in caso di presentazione di una dichiarazione integrativa indicando:

- il codice 1, nell’ipotesi prevista dall’art. 8, comma 6-bis, del d.P.R. n. 322 del 1998, entro il 31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione, per correggere errori od omissioni, compresi quelli che abbiano determinato l’indicazione di un maggiore o di un minore imponibile o, comunque, di un maggiore o di un minore debito d’imposta ovvero di una maggiore o di una minore eccedenza detraibile, fatta salva l’applicazione delle sanzioni e ferma restando l’applicazione dell’art. 13 del d.lgs. n. 472 del 1997;

- il codice 2, nell’ipotesi in cui il contribuente intenda rettificare la dichiarazione già presentata in base alle comunicazioni inviate dall’Agenzia delle entrate, ai sensi dell’art. 1, commi 634 – 636, della legge 23 dicembre 2014, n. 190, salva l’applicazione delle sanzioni e ferma restando l’applicazione dell’art. 13 del d.lgs. 18 dicembre 1997, n. 472. L’Agenzia delle entrate, infatti, mette a disposizione del contribuente le informazioni che sono in suo possesso dando la possibilità di correggere spontaneamente eventuali errori od omissioni, anche dopo la presentazione della dichiarazione.

Sinteticamente ricordiamo che la Dichiarazione IVA 2026, da presentare esclusivamente per via telematica all’Agenzia delle entrate, può essere trasmessa:

- a) direttamente dal dichiarante;

- b) tramite un intermediario;

- c) tramite altri soggetti incaricati (per le Amministrazioni dello Stato);

- d) tramite società appartenenti al gruppo, ai sensi dell’art. 3, comma 2-bis del d.P.R. 22 luglio 1998, n. 322.

e la prova della presentazione della dichiarazione è data dalla comunicazione attestante l’avvenuto ricevimento dei dati, rilasciata sempre per via telematica.

-

Fondo sovranità alimentare 2025-26: aiuti per quasi 50 milioni

Con decreto 19 dicembre 2025 il Ministero dell'Agricoltura pubblica Criteri e modalita' di attuazione del Fondo per la sovranita' alimentare. Annualita' 2025 e 2026.

In particolare, il decreto concede un aiuto a sostegno delle filiere del mais, delle proteine vegetali (legumi e soia) del frumento tenero, dell'orzo, delle carni bovine collegate alla linea «vacca-vitello» e delle carni bovine SQNZ e IGP e definisce i criteri e le modalita' di ripartizione delle risorse del Fondo di cui all'art. 1, comma 424 della legge 29 dicembre 2022, n. 197, per il perseguimento delle seguenti finalità:

a) sostenere le produzioni di alcuni cereali e proteaginose di base per rafforzare il sistema agricolo a fronte dell'aumento dei costi;

b) valorizzare i contratti di filiera, anche con i soggetti attivi nel settore del commercio, nei comparti maidicolo, delle proteine vegetali (legumi e soia) del frumento tenero, dell'orzo, delle carni bovine collegate alla linea «vacca-vitello» e delle carni bovine SQNZ e IGP;

Si definiscono:a) i criteri per la concessione dell'aiuto individuale ai soggetti beneficiari e la determinazione della sua entita';

b) la procedura per l'ammissione all'aiuto;

c) i criteri di verifica e le modalita' per garantire il rispetto del limite massimo dell'aiuto.

Fondo sovranità alimentare 2025-26: aiuti per quasi 50 milioni

Il decreto contiene per gli anni 2025 e 2026 risorse pari a euro 23.750.000 per ciascuna annualità, nell'ambito della dotazione finanziaria a valere sul capitolo 2332 «Fondo per la sovranita' alimentare».

Il riparto delle risorse disponibili tra le filiere per ciascun anno è cosi' determinato:

a) filiera del mais: 7,6 milioni di euro;

b) filiera delle proteine vegetali (legumi e soia): 4,75 milioni di euro;c) filiera del frumento tenero: 3,8 milioni di euro;

d) filiera dell'orzo: 2,85 milioni di euro;

e) filiera carni bovine collegate alla linea «vacca-vitello» e delle carni bovine SQNZ e IGP: 4,75 milioni di euro.

Fondo sovranità alimentare 2025-2026: criteri degli aiuti

Ai soggetti beneficiari, aderenti da almeno un triennio a organizzazioni di produttori riconosciute o ad un consorzio di tutela riconosciuto o che hanno sottoscritto alla data di apertura della presentazione delle domande di contributo, direttamente o attraverso cooperative, consorzi, contratti di filiera di durata almeno triennale, e' concesso l'aiuto di cui ai successivi commi.

Nel caso delle coltivazioni relative a mais, proteine vegetali, frumento tenero e orzo, l'impegno di coltivazione annuale desunto dal contratto deve essere incrementale rispetto alla media delle superfici dichiarate per la coltura oggetto dell'aiuto risultante dai piani di coltivazione grafici utilizzati per la domanda unica, presentata negli ultimi tre anni antecedenti. Sono esclusi dal calcolo della media gli anni in cui il soggetto beneficiario non ha seminato la coltura oggetto dell'aiuto.

Il massimale dell'aiuto per ettaro incrementale è cosi' determinato:

a) mais: 400 euro/ettaro;

b) proteine vegetali (legumi e soia): 250 euro/ettaro;

c) frumento tenero: 300 euro/ettaro;

d) orzo: 200 euro/ettaro.

L'aiuto spettante a ciascun soggetto beneficiario è commisurato alla superficie agricola, espressa in ettari, coltivata a mais, proteine vegetali (legumi e soia), frumento tenero e orzo, nel limite di 50 ettari complessivi per l'insieme delle coltivazioni.

La superficie indicata nell'impegno di coltivazione annuale o nel contratto deve essere coerente in termini di ettari alla superficie delle colture corrispondenti riportata nel piano di coltivazione dell'anno di domanda di aiuto.

Alle imprese di allevamento di bovini aderenti da almeno un triennio a organizzazioni di Produttori riconosciute o ad un consorzio di tutela riconosciuto o che si impegnano, attraverso il contratto di filiera, di durata almeno triennale, ad allevare in Italia dalla nascita bovini di razze da carne o a duplice attitudine nel rispetto della linea «vacca-vitello», e' concesso un aiuto di 100 euro per ogni capo presente in allevamento con un'eta' compresa tra i sei e ventiquattro mesi, alla data di apertura della presentazione delle domande di contributo.

Alle imprese di allevamento di bovini, aderenti da almeno un triennio a organizzazioni di Produttori riconosciute o ad un consorzio di tutela riconosciuto o che si impegnano, attraverso, il contratto di filiera, di durata almeno triennale ad allevare bovini di razze da carne o a duplice attitudine, nati in Italia, anche in relazione a codici allevamento diversi, purche' riferiti ad allevamenti situati esclusivamente in territorio italiano, secondo un disciplinare riconosciuto nell'ambito del SQNZ o IGP, e' concesso un aiuto di 40 euro per ogni capo presente in allevamento con un eta' compresa tra i sei e ventiquattro mesi, alla data del termine di presentazione delle domande.

erma restando il massimale degli aiuti determinati nei commi precedenti, in caso di incapienza delle risorse stanziate, l'importo unitario dell'aiuto e' determinato in base al rapporto tra l'ammontare dei fondi stanziati e la superficie totale richiesta o il numero di capi bovini allevati.

Gli aiuti sono riconosciuti previa verifica, da parte del soggetto gestore, dell'ammissibilita' in base ai requisiti soggettivi e oggettivi, di cui al presente decreto.

Gli aiuti sono concessi nei limiti di spesa indicati all'art. 3 fino ad esaurimento delle risorse disponibili e comunque nei limiti delle risorse disponibili a legislazione vigente al momento dell'autorizzazione alla fruizione dell'agevolazione.L'aiuto è concesso al soggetto beneficiario nel limite dell'importo massimo previsto per gli aiuti «de minimis» nel settore agricolo».

Fondo sovranità alimentare: domande 2025-2026

Per accedere il soggetto beneficiario presenta al soggetto gestore apposita domanda per il riconoscimento dell'aiuto secondo modalità definite con atto del soggetto gestore da emanarsi entro il termine di trenta giorni dall'entrata in vigore del decreto, attraverso il sito internet del soggetto gestore, sul quale saranno esplicitate le modalita' di presentazione delle domande.

Allegati:

Alla domanda è allegata attestazione di appartenenza ad una organizzazione di produttori riconosciute o ad un consorzio di tutela o copia del contratto di filiera se sottoscritto direttamente dal beneficiario; nel caso in cui il contratto di filiera sia sottoscritto da cooperative, e' allegata copia dell'impegno/contratto di coltivazione tra la cooperativa, il consorzio, l'impresa agricola socia, contenente l'indicazione dell'impresa di trasformazione/ stoccaggio/ ingrasso/ macellazione/ commercializzazione del contratto di filiera. -

Certificazione Unica 2026: dove indicare il CIN

Con il Provvedimento 15707 del 15 gennaio le Entrate pubblicano le regole per la CU 2026 da inviare secondo il calendario di seguito dettagliato:

- entro il 16 marzo, le certificazioni relative ai redditi di lavoro dipendente, ai redditi di lavoro autonomo non eser- citato abitualmente e ai redditi diversi,

- entro il 30 aprile, le certificazioni relative ai redditi di lavoro autonomo rientranti nell’esercizio di arte o professione abituale ovvero alle provvigioni per le prestazioni non occasionali inerenti a rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento di affari,

- entro il termine di presentazione della dichiarazione dei sostituti d’imposta (modello 770), ossia entro il 31 ottobre, per le certificazioni contenenti esclusivamente redditi esenti o non dichiarabili mediante la dichiarazione precompilata.

Scarica qui il modello della certificazione unica 2026 con le relative istruzioni.

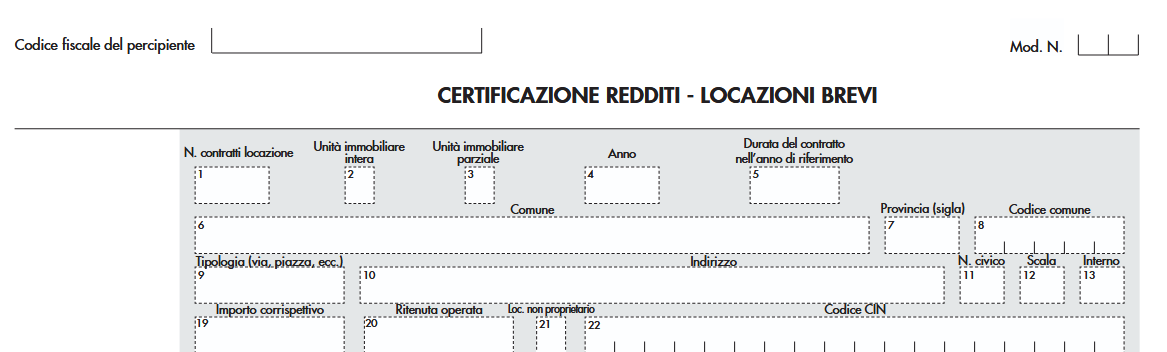

Relativamente alle locazioni brevi vediamo dove indicare il CIN codice identificativo nazionale.

CIN indicato nella CU 2026

La Certificazione Unica 2026 attesta, tra gli altri, l’ammontare complessivo dei corrispettivi erogati per contratti di locazione di immobili ad uso abitativo di durata non superiore a 30 giorni o locazioni brevi.

Relativamente al tali tipologia di locazione, come previsto dall’art.1, comma 78 della legge 30 dicembre 2024, n. 207, nell'ultima pagina della CU 2026, occorre indicare nel punto 22 il codice identificativo nazionale (CIN), di cui all’art. 13-ter del decreto-legge 18 ottobre 2023, n. 145, convertito con modificazioni dalla legge 15 dicembre 2023, n. 191.

Attenzione al fatto che da quest’anno l’indicazione del Codice identificativo nazionale (CIN) e` obbligatoria.

Per consentire all’Agenzia delle Entrate di predisporre la dichiarazione precompilata in modo piu` accurato e completo e` opportuno che i sostituti verifichino che tale dato sia corretto, consultando, i CIN presenti nella banca dati strutture ricettive (BDSR).

In generale ricordiamo che il provvedimento dell’Agenzia delle Entrate del 12 luglio 2017, ha previsto che per i contratti relativi alla medesima unita` immobiliare e stipulati dal medesimo locatore, la comunicazione dei dati puo` avvenire anche in forma aggregata.

Si precisa che per ogni singola unita` immobiliare, l’esposizione dei dati relativi ai contratti di locazione deve essere effettuata adottando sempre il medesimo criterio, o in forma aggregata o in forma analitica.

Il punto “N. contratti locazione” deve essere compilato esclusivamente nel caso in cui l’esposizione dei dati viene effettuata in forma aggregata.

Qualora il corrispettivo percepito si riferisca ad un periodo di locazione che riguarda due periodi d’imposta (2024 e 2025 ovvero 2025 e 2026) si dovranno compilare due distinti righi, riportando per ciascun rigo il numero di giorni relativo all’anno riportato nel punto 4.

Per la compilazione della CU viene utilizzato il principio di cassa, pertanto, a fronte di un reddito percepito scaturisce per il sostituto l’obbligo del versamento delle relative ritenute e del rilascio della certificazione unica.I corrispettivi percepiti a fronte di locazioni brevi possono assumere la qualifica alternativamente di redditi fondiari e redditi diversi per i quali e` previsto, ai fini della tassazione una imputazione rispettivamente per competenza e per cassa.

Pertanto, nella compilazione della Certificazione Unica e` necessario coordinare il principio di cassa seguito nella CU, con la natura dei predetti corrispettivi percepiti, tenuto conto della successiva tassazione in sede di dichiarazione dei redditi.

Nel caso in cui e` barrato il punto 21 riportare nel punto 4 sempre il valore 2025.

-

Bonus ZES e ZLS: regole e modelli 2026

L’Agenzia delle Entrate ha pubblicato in data 30 gennaio due documenti:

- il Provvedimento n 3882 per il credito nella ZES Unica

- il Provvedimento n 3873 per il credito nelle ZLS

Essi contengono rispettivamenti:

- i modelli di comunicazione per la fruizione del contributo sotto forma di credito d’imposta per gli investimenti realizzati nella Zona economica speciale per il Mezzogiorno – ZES unica

- i modelli di comunicazione per gli investimenti realizzati nelle Zone logistiche semplificate – ZLS, a seguito della proroga introdotta dalla legge di bilancio 2026

Credito ZES: regole e modelli 2026-2028

La legge di Bilancio 2026 con l'art 1 commi 438-443 ha prorogato per il 2026, 2027 e 2028, il credito d’imposta per investimenti nella ZES unica Mezzogiorno (comprensiva ora anche dei territori agevolati delle Regioni Marche e Umbria).

I modelli di comunicazione, con le relative istruzioni, devono essere utilizzati dalle imprese per comunicare i dati relativi agli investimenti effettuati:

- dal 1° gennaio 2026 al 31 dicembre 2026;

- dal 1° gennaio 2027 al 31 dicembre 2027;

- dal 1° gennaio 2028 al 31 dicembre 2028

relativi al credito d’imposta ZES unica.

Sono agevolabili gli investimenti relativi all’acquisizione di beni strumentali destinati a strutture produttive già esistenti o che vengono impiantate nella Zona economica speciale per il Mezzogiorno – ZES unica (“ZES unica”) che ricomprende le zone assistite delle regioni Basilicata, Calabria, Campania, Molise, Puglia, Sardegna, Sicilia, ammissibili alla deroga prevista dall’art. 107, par. 3, lett. a), del TFUE, e delle regioni Marche, Umbria e Abruzzo, ammissibili alla deroga prevista dall’art. 107, par. 3, lett. c), del TFUE, come individuate dalla Carta degli aiuti a finalità regionale 2022-2027.

La comunicazione deve essere presentata in via telematica all’Agenzia delle entrate dagli operatori economici:

- dal 31 marzo 2026 al 30 maggio 2026 per comunicare l'ammontare delle spese ammissibili sostenute dal 1° gennaio 2026 e quelle che prevedono di sostenere fino al 31 dicembre 2026;

- dal 31 marzo 2027 al 30 maggio 2027 per comunicare l'ammontare delle spese ammissibili sostenute dal 1° gennaio 2027 e quelle che prevedono di sostenere fino al 31 dicembre 2027;

- dal 31 marzo 2028 al 30 maggio 2028 per comunicare l'ammontare delle spese ammissibili sostenute dal 1° gennaio 2028 e quelle che prevedono di sostenere fino al 31 dicembre 2028.

Le imprese che presentano la comunicazione di cui sopra devono presentare, a pena di decadenza dall’agevolazione, la comunicazione integrativa:

- dal 3 gennaio 2027 al 17 gennaio 2027, per attestare l’avvenuta realizzazione entro il termine del 31 dicembre 2026 degli investimenti relativi all'anno 2026;

- dal 3 gennaio 2028 al 17 gennaio 2028, per attestare l’avvenuta realizzazione entro il termine del 31 dicembre 2027 degli investimenti relativi all'anno 2027;

- dal 3 gennaio 2029 al 17 gennaio 2029, per attestare l’avvenuta realizzazione entro il termine del 31 dicembre 2028 degli investimenti relativi all'anno 2028.

Credito ZLS: regole e modelli 2026-2028

Sempre la Legge di Bilancio 2026 ha previsto la proroga per il credito d’imposta per gli investimenti nelle ZLS (ex artticolo 13 comma 1 del DL 60/2024 convertito)

Per le zone logistiche speciali sono agevolabili gli investimenti effettuati dal 1° gennaio 2026 al 31 dicembre 2028, ferma restando la procedura per l’accesso all’agevolazione.

Con il Provvedimento sono approvati, ai sensi dell’articolo 1, comma 446, della legge 30 dicembre 2025, n. 199, i modelli di comunicazione previsti dal comma 445, primo e secondo periodo, del citato articolo 1, con le relative istruzioni, per l’utilizzo del contributo sotto forma di credito d’imposta per gli investimenti realizzati:

- dal 1° gennaio 2026 al 31 dicembre 2026

- dal 1° gennaio 2027 al 31 dicembre 2027;

- dal 1° gennaio 2028 al 31 dicembre 2028.

La comunicazione deve essere presentata in via telematica all’Agenzia delle entrate dagli operatori economici:

- dal 31 marzo 2026 al 30 maggio 2026, per comunicare l'ammontare delle spese ammissibili sostenute dal 1° gennaio 2026 e quelle che prevedono di sostenere fino al 31 dicembre 2026

- dal 31 marzo 2027 al 30 maggio 2027, per comunicare l'ammontare delle spese ammissibili sostenute dal 1° gennaio 2027 e quelle che prevedono di sostenere fino al 31 dicembre 2027;

- dal 31 marzo 2028 al 30 maggio 2028, per comunicare l'ammontare delle spese ammissibili sostenute dal 1° gennaio 2028 e quelle che prevedono di sostenere fino al 31 dicembre 2028.

Le imprese che presentano la comunicazione di cui sopra devono presentare anche la comunicazione integrativa, a pena di decadenza dall’agevolazione:

- dal 3 gennaio 2027 al 17 gennaio 2027, per attestare l’avvenuta realizzazione entro il termine del 31 dicembre 2026 degli investimenti relativi all'anno 2026;

- dal 3 gennaio 2028 al 17 gennaio 2028, per attestare l'avvenuta realizzazione entro il termine del 31 dicembre 2027 degli investimenti relativi all'anno 2027;

- dal 3 gennaio 2029 al 17 gennaio 2029, per attestare l'avvenuta realizzazione entro il termine del 31 dicembre 2028 degli investimenti relativi all'anno 2028.

-

ISA 2026: regole ADE con i dati rilevanti da considerare

Con il Provvedimento n 36467/2026 le Entrate individuano i dati rilevanti ai fini dell’applicazione degli indici sintetici di affidabilità fiscale per il periodo di imposta 2026 e si programmano le revisioni degli indici sintetici di affidabilità fiscale applicabili a partire dal periodo d’imposta 2026.

ISA 2026: regole ADE

Ai sensi dell’articolo 9-bis, comma 4, del decreto-legge 24 aprile 2017, n. 50, convertito, con modificazioni, dalla legge 21 giugno 2017, n. 96, i dati economici, contabili e strutturali rilevanti per l’applicazione degli indici sintetici di affidabilità per il periodo d’imposta 2026, da dichiarare da parte dei contribuenti interessati, sono:

- quelli individuati nei decreti di approvazione degli indici in vigore per il periodo d’imposta 2025;

- quelli funzionali alla attività di revisione individuati all’interno dei modelli per la comunicazione dei dati rilevanti ai fini dell’applicazione degli indici sintetici di affidabilità fiscale utilizzati per il periodo d’imposta 2024 approvati con Provvedimento del Direttore dell’Agenzia delle entrate n. 131055 del 17 marzo 2025;

- quelli indicati nell’Allegato 1 al presente provvedimento.

In conseguenza delle attività di elaborazione degli indici da applicare a partire dal periodo di imposta 2026, a seguito della relativa approvazione con decreto ministeriale, può essere ridotto il numero dei dati.

Tenuto conto che dal 1° gennaio 2025 è entrata in vigore la nuova classificazione delle attività economiche ATECO 2025, le attività

economiche indicate nel provvedimento, per le quali è prevista la revisione degli indici sintetici di affidabilità fiscale, sono individuate facendo riferimento alla nuova classificazione ATECO 2025.Dato quanto previsto dall’articolo 9-bis, comma 2-bis del citato decreto-legge, l’attività di revisione degli indici sintetici di affidabilità fiscale deve tenere conto di analisi finalizzate alla riorganizzazione e razionalizzazione degli stessi indici per rappresentare adeguatamente la realtà dei comparti economici cui si riferiscono e cogliere le evoluzioni della classificazione delle attività economiche ATECO.

Tenuto conto di quanto indicato al punto precedente e della nuova classificazione delle attività economiche ATECO 2025, entrata in vigore dal 1° gennaio 2025, le attività economiche sono individuate facendo riferimento a tale classificazione.

Gli indici sintetici di affidabilità fiscale, relativi alle attività economiche elencate nell’Allegato 2, sono applicati a partire dal periodo d’imposta 2026, a seguito di approvazione con decreto del Ministro dell’Economia e delle finanze. -

Imposta sostitutiva incrementi retributivi: codice tributo

Con la Risoluzione n 3 del 29 gennaio le Entrate istituiscono i codici tributo per il versamento, mediante il modello F24, dell’imposta sostitutiva sugli incrementi retributivi corrisposti ai lavoratori dipendenti del settore privato

Imposta sostitutiva incrementi retributivi: codice tributo

L’articolo 1, comma 7, della legge 30 dicembre 2025, n. 199 prevede che gli incrementi retributivi corrisposti ai lavoratori dipendenti nell’anno 2026, in attuazione di rinnovi contrattuali sottoscritti dal 1° gennaio 2024 al 31 dicembre 2026, sono assoggettati, salva espressa rinuncia scritta del prestatore di lavoro, a un’imposta sostitutiva dell’imposta sul reddito delle persone fisiche e delle addizionali regionali e comunali pari al 5 per cento.

L’imposta sostitutiva in argomento si applica soltanto ai lavoratori del settore privato con un reddito di lavoro dipendente, nell’anno 2025, non superiore a 33.000 euro.

Tanto premesso, per consentire ai sostituti d’imposta il versamento, tramite modello F24, della citata imposta sostitutiva, si istituiscono i seguenti codici tributo:- “1075” denominato “Imposta sostitutiva dell’IRPEF e delle addizionali regionali e comunali sugli incrementi retributivi corrisposti ai lavoratori dipendenti – Sostituto di imposta – articolo 1, comma 7, legge 30 dicembre 2025, n. 199”;

- “1609” denominato “Imposta sostitutiva dell’IRPEF e delle addizionali regionali e comunali sugli incrementi retributivi

corrisposti ai lavoratori dipendenti dovuta in Sicilia e versata fuori regione – Sostituto di imposta – articolo 1, comma 7, legge 30

dicembre 2025, n. 199”; - “1926” denominato “Imposta sostitutiva dell’IRPEF e delle addizionali regionali e comunali sugli incrementi retributivi corrisposti ai lavoratori dipendenti dovuta in Sardegna e versata fuori regione – Sostituto di imposta – articolo 1, comma 7, legge 30

dicembre 2025, n. 199”; - “1927” denominato “Imposta sostitutiva dell’IRPEF e delle addizionali regionali e comunali sugli incrementi retributivi corrisposti ai lavoratori dipendenti dovuta in Valle d’Aosta e versata fuori regione – Sostituto di imposta – articolo 1, comma 7, legge 30 dicembre 2025, n. 199”;

- “1310” denominato “Imposta sostitutiva dell’IRPEF e delle addizionali regionali e comunali sugli incrementi retributivi corrisposti ai lavoratori dipendenti versata in Sicilia, Sardegna e Valle d’Aosta e dovuta fuori dalla regione in cui è effettuato il versamento – Sostituto di imposta – articolo 1, comma 7, legge 30 dicembre 2025, n. 199”.

-

Donazioni immobiliari: acquisti di terzi al sicuro con le nuove regole

Con la Legge n 182/2025 e in particolare con l'articolo 44 si prevede di stimolare la concorrenza nel mercato immobiliare e delle garanzie, agevolando la circolazione giuridica di beni e diritti provenienti da donazione e acquistati da terzi, con conseguente maggiore semplicità e certezza dei rapporti giuridici oltre a più ampie e agili possibilità di accesso al credito in relazione ai medesimi beni ove costituiti in garanzia.

I notai, con un comunicato stampa, hanno annunciato l'importate semplificazione per gli acquisti immobiliari da soggetti che precedentemente li hanno acquistati per donazione. Riepiloghiamo come ha funzionato fino a prima della novità.

Leggi anche Legge Semplificazioni: le principali novità in vigore dal 18.12

Donazioni immobiliari: acquisti di terzi al sicuro con le nuove regole

Come spiega il Consiglio Nazionale dei Notai con un comunicato del 18 dicembre scorso, fino ad oggi, se un acquirente comprava un immobile di provenienza donativa poteva correre il rischio che, dopo anni dalla firma del rogito e pur avendo pagato tutto regolarmente, gli eredi del donante originario potessero chiedergli di restituire la casa.

Secondo le vecchie regole, gli eredi esclusi dalla donazione e lesi dalla medesima nella loro quota di legittima, potevano agire (esercitando l’azione di riduzione) anche e direttamente contro i terzi acquirenti, chiedendo la restituzione del bene entro i dieci anni successivi alla morte del donatario.Con la riforma non sarà più possibile far valere i propri diritti sul bene donato che è stato venduto, ma per gli eredi legittimari (coniuge, figli e – nei casi previsti- i genitori) che sono stati lesi dalla donazione non scompare la tutela: essi vantano un diritto di credito nei confronti del donatario, come già avviene in altri paesi europei.

Il comunicato specifica anche che il Notariato rivendica con orgoglio e soddisfazione la paternità di questa riforma che ha portata storica e va incontro ai cittadini rendendo più certe e sicure le donazioni dei beni immobili. Questo il commento del Presidente del Consiglio Nazionale del Notariato, Vito Pace.

Dal 18 dicembre 2025 le nuove regole si applicheranno subito alle successioni aperte e alle donazioni perfezionate dopo l’entrata in vigore della legge.

Per le successioni già aperte resteranno in vigore le vecchie norme solo se:

- l’azione di riduzione, in caso di successione aperta,

- o l’atto di opposizione, in caso di donazione effettuata,

è già stata proposta o comunque viene trascritta entro 6 mesi dalla entrata in vigore della norma. Superata questa finestra temporale, il nuovo regime diventerà valido, indistintamente, per tutte le ipotesi.

Vediamo in dettaglio l'art 44 della Legge n 182/2025 che contiene tutte le importanti novità.

Al codice civile sono apportate le seguenti modificazioni:

- i pesi e le ipoteche di cui il donatario ha gravato gli immobili restituiti in conseguenza della riduzione restano efficaci e il donatario è obbligato a compensare in denaro i legittimari in ragione del conseguente minor valore dei beni nei limiti in cui è necessario per integrare la quota ad essi riservata, salvo il disposto del numero 1) del primo comma dell’articolo 2652;

- restano altresì efficaci i pesi e le garanzie di cui il donatario ha gravato i beni mobili non iscritti in pubblici registri restituiti in conseguenza della riduzione e il donatario è obbligato a compensare in denaro i legittimari in ragione del conseguente minor valore dei beni, nei limiti in cui è necessario per integrare la quota ad essi riservata,

- la riduzione della donazione, salvo il disposto del numero 1) del primo comma dell’articolo 2652, non pregiudica i terzi ai quali il donatario ha alienato gli immobili donati, fermo l’obbligo del donatario medesimo di compensare in denaro i legittimari nei limiti in cui è necessario per integrare la quota ad essi riservata. Se il donatario è in tutto o in parte insolvente, l’avente causa a titolo gratuito è tenuto a compensare in denaro i legittimari nei limiti del vantaggio da lui conseguito. Le stesse disposizioni si applicano in caso di alienazione di beni mobili, salvo quanto previsto dal numero 1) del primo comma dell’articolo 2690;

- le domande di riduzione delle disposizioni testamentarie per lesione di legittima. Se la trascrizione è eseguita dopo tre anni dall’apertura della successione, la sentenza che accoglie la domanda non pregiudica i terzi che hanno acquistato a titolo oneroso diritti dall’erede o dal legatario in base a un atto trascritto o iscritto anteriormente alla trascrizione della domanda.