-

Transizione green del Tessile: domande dall’11.12

Dall'11 dicembre via alle domande per i contributi per la transizione green del settore tessile ( nel DD MIMIT dell'8 novembre le regole attuative).

Invitalia soggetto gestore della misura con un comunicato del 27.11 ha specificato che le imprese possono iscriversi alla piattaforma già dal 4 dicembre.

Ricordiamo che con Decreto 8 agosto 2024 si pubblicavano le regole per le Misure per la transizione verde e digitale nella moda.

Il decreto reca norme sulle modalità di attuazione dell’intervento volto a sostenere, sull’intero territorio nazionale, la realizzazione di investimenti finalizzati alla transizione ecologica e digitale delle imprese operanti nel settore del tessile, della moda e degli accessori, in attuazione di quanto previsto all’articolo 11, comma 2, della legge 27 dicembre 2023, n. 206.

All’attuazione della misura sono destinate le risorse pari:

- a euro 5.000.000,00 (cinque milioni/00) per l’anno 2023,

- a euro 10.000.000,00 (dieci milioni/00) per l’anno 2024.

L'agevolazione è concessa sotto forma di contributo a fondo perduto, nella misura massima del 50% (cinquanta percento) delle spese ammissibili di cui all’articolo 5, comma 2, e nel limite massimo di euro 60.000,00 (sessantamila/00).

Le agevolazioni sono concesse alle imprese beneficiarie ai sensi del regolamento de minimis e possono essere cumulate con altri aiuti di Stato, anche de minimis, nei limiti previsti dalla disciplina europea in materia di aiuti di Stato di riferimento.Si evidenzia che all' Allegato 1 del DM sono indicati tutti i codici ATECO dei beneficiari della misura che potranno presentare domande di fondo perduto, non appena saranno fissati i relativi termini con successivo provvedimento del Ministero.

Transizione verde e digitale imprese Tessili: i beneficiari del contributo

Possono beneficiare della agovolazione le imprese che operano sul territorio nazinoale che alla data di presentazione della domanda:

- a) operano nel settore del tessile, della moda e degli accessori; ai fini del presente decreto rientrano nel predetto settore le imprese che svolgono almeno una delle attività indicate nell’allegato n. 1. A tal fine, rileva il codice di attività prevalente della classificazione delle attività economiche ATECO 2007 esercitato dal soggetto richiedente e comunicato con modello AA7/AA9 all’Agenzia delle entrate ai sensi dell’articolo 35 del decreto del Presidente della Repubblica 29 ottobre 1972, n. 633 o unitamente al modello Comunica in Camera di commercio;

- b) risultano qualificabili come PMI;

- c) sono regolarmente costituite, iscritte al Registro delle imprese della Camera di commercio territorialmente competente e risultano “attive” nel medesimo Registro;

- d) sono in contabilità ordinaria e hanno approvato almeno due bilanci di esercizio;

- e) non rientrano tra le imprese che hanno ricevuto e, successivamente, non rimborsato o depositato in un conto bloccato, gli aiuti individuati quali illegali o incompatibili dalla Commissione europea;

- f) hanno restituito agevolazioni godute per le quali è stato disposto dal Ministero un ordine di recupero;

- g) non incorrono nelle cause di esclusione di cui al successivo comma 2.

Transizione verde e digitale imprese Tessili: a breve i formulari per le domande

Le domande di agevolazione devono essere presentate, a pena di invalidità, esclusivamente per via elettronica utilizzando la piattaforma informatica messa a disposizione dal Soggetto gestore nell’apposita sezione del sito internet www.invitalia.it.

Invitalia evidenzia che a breve saranno disponbili i formulari per le domande quindi è bene verificare gli aggiornamenti.

Attenzione al fatto che, come specificato da Invitali, "dopo la presentazione della domanda, all’impresa richiedente viene comunicato il codice unico di progetto (CUP) che deve essere presente sulle fatture relative alle prestazioni agevolate. Ogni fattura deve riportare la dicitura “Agevolazioni di cui all’articolo 11 della legge n. 206 del 2023 – Progetto ID …………. CUP ……………”. Con riferimento ai titoli di spesa in formato elettronico, la suddetta dicitura può essere apposta nell’oggetto o nel campo note. Se non è possibile inserire per esteso questa dicitura, è necessario comunque l’inserimento del CUP all’interno della fattura elettronica, tenuto conto delle disposizioni di cui all’articolo 5, commi 6 e 7, del decreto-legge 24 febbraio 2023, n. 13, convertito con modificazioni dalla legge 21 aprile 2023, n. 41"

Transizione verde e digitale imprese Tessili: spese ammissibili

Le agevolazioni sono concesse a fronte dell’acquisizione di prestazioni specialistiche aventi ad oggetto:

- a) l’attività di formazione del personale dipendente dell’impresa richiedente volta all’acquisizione o al consolidamento di competenze rilevanti ai fini del percorso di sviluppo delineato dall’impresa medesima;

- b) l’implementazione di una o più delle seguenti tecnologie abilitanti finalizzate a favorire lo sviluppo dei processi aziendali o di prodotti innovativi: cloud computing; big data e analytics; intelligenza artificiale; blockchain; robotica avanzata e collaborativa; manifattura additiva e stampa 3D; IoT (Internet of Things); realtà aumentata; soluzioni di manifattura avanzata (advanced manufacturing solutions); piattaforme digitali per condivisione di competenze; sistemi di tracciabilità digitale della filiera produttiva;

- c) il supporto all’ottenimento di certificazioni in materia ambientale, quali:

- i. certificazioni di prodotto: Oeko-Tex® Standard 100, GOTS (Global Organic Textile Standard), BCI (Better CottonTM Initiative), GRS (Global Recycled Standard), Ethic- et, PEF (Product Environmental Footprint), RAF (Responsible Animal Fiber), ISO 14024, Eu- Ecolabel, Oeko-Tex® – Made in Green, RCS (Recycled Claim Standard), OCS (Organic Content Standard), Cradle to Cradle Certified®, ReMade in Italy, Carbon footprint di prodotto – ISO/TS 14067, Water footprint di prodotto – ISO 14046, RMS (Responsible Mohair Standard), RAS (Responsible Alpaca Standard), ERTS (Ecological Recycled Textile Standard), FSC (Forest Stewardship Council); Global Traceable Down Standard (TDS), Responsible Down Standard (RDS), Responsible Wool Standard (RWS);

- ii. certificazioni di processo: ISO 14001, Bluesign®, ZDHC (Zero Discharge of Hazardous Chemicals), WRAP (Worldwide Responsible Accredited Production),Oeko-Tex® STeP (Sustainable Textile Production), Leather Working Group (LWG);

- d) servizi di analisi di Life Cycle Assessment (LCA), come definiti dalle norme UNI EN ISO

14040:2021 e UNI EN ISO 14044:2021

Transizione green del Tessile: domande dall’11 dicembre

Con il Decreto Direttoriale dell'8 novembre sono fissate termini e modalità per le domande per questa misura agevolativa.

In particolare, le domande di agevolazione devono essere redatte e presentate dalle imprese proponenti, esclusivamente tramite la procedura informatica disponibile nell’apposita sezione del sito web del Soggetto gestore (www.invitalia.it), pena l’invalidità e l’irricevibilità, a partire dalle ore 12:00 del giorno 11 dicembre 2024 e fino alle ore 12:00 del giorno 31 gennaio 2025.

L’accesso alla piattaforma informatica avverrà tramite SPID, Carta nazionale dei servizi o Carta di identità elettronica.

Il rappresentante legale dell’impresa richiedente potrà delegare alla compilazione della domanda una persona fisica individuata a mezzo di delega conferita con le formalità di cui agli articoli 21, comma 1, e 38, commi 2 e 3, del decreto del Presidente della Repubblica 28 dicembre 2000, n. 445.

Il Soggetto gestore attribuisce, all’atto dell’accettazione della domanda, il codice unico di progetto (CUP) identificativo della stessa e lo comunica contestualmente ai soggetti richiedenti l’agevolazione.

Invitalia soggetto gestore con un comunicato del 27.11 ha ricordato l'avvio della misura specificando che la registrazione sul portale ai fini della domanda è possibile dal 4 dicembre.

Allegati: -

CIN: dal 10 dicembre sul portale BDSR si ottiene automaticamente

Con avviso del 6 dicembre il Ministero del Turismo informa del fatto che sono attive nuove funzionalità per la piattaforma BDSR per la richiesta del CIN affitti brevi, da effettuarsi entro il 1° gennaio 2025 (leggi anche CIN Affitti brevi: da richiedere entro il 1° gennaio).

Vediamo cosa accade se sul portale non risulta la propria struttura.

CIN: cosa fare se non trovi la tua struttura sul BDRS

Da martedì 10 dicembre saranno attive nuove funzionalità della Banca Dati Strutture Ricettive (BDSR), il portale online tramite il quale il Ministero del turismo assegna il CIN alle strutture ricettive e alle unità immobiliari concesse in locazione breve o per finalità turistiche.

Gli utenti che hanno aperto la segnalazione di “struttura mancante” saranno contattati dal supporto tecnico e invitati, qualora siano trascorsi 30 giorni dalla segnalazione, a collegarsi alla piattaforma per procedere autonomamente con l’ottenimento del CIN.

Basterà accedere nuovamente alla piattaforma, individuare la segnalazione di proprio interesse e concludere la procedura con pochi click, ottenendo il CIN.

Il Turismo aggiunge anche che più di due terzi delle strutture e delle locazioni presenti in BDSR sono già in possesso del CIN: oltre 370.000 sono i codici identificativi rilasciati e che dovranno essere esposti all’esterno degli stabili e indicati negli annunci.

Prosegue inoltre il lavoro con le Regioni e le Province autonome, per garantire, tramite le attività di verifica e la sinergia informativa tra dati presenti a livello territoriale e nazionale, una sempre maggiore trasparenza e legalità nel settore dell’ospitalità.

-

CPB tardivo: chiarimenti ADE per gli acconti

Con 4 faq datate 9 dicembre le Entrate forniscono risposte ai dubbi dell'ultimo momento sulla adesione tardiva al CPB Concordato preventivo biennale.

Relativamente alla adesione tardiva, che può avvenire a certe condizioni, entro il prossimo 12 dicembre, vediamo un chiarimento sul pagamento degli acconti di imposta.

Veniva domando quanto segue: "per i contribuenti ISA che aderiscono al CPB entro il 12 dicembre 2024, restano valide le regole ordinarie per il versamento degli acconti, comprensivi delle maggiorazioni, stabilite dal comma 2 dell’art. 20 del decreto CPB, in base al quale “le maggiorazioni di cui al comma, lettere a) e b), sono versate entro il termine previsto per il versamento della seconda o unica rata dell’acconto?".

L'Amministrazione conferma che, in via generale, restano applicabili le regole ordinarie stabilite dall’articolo 20, comma 2, del decreto Cpb, ma specifica che la violazione per l’omesso o tardivo versamento è ravvisabile se il pagamento avviene oltre il giorno di adesione all’accordo. Le violazioni, inoltre, possono essere sanate tramite ravvedimento operoso.

CPB tardivo: chiarimenti ADE per gli acconti con FAQ del 9.12

Le Entrate hanno chiarito che, anche per i contribuenti ISA che aderiscono al CPB entro il 12 dicembre 2024 e ai quali non si applica il differimento al 16 gennaio 2025 della seconda rata di acconto delle imposte dirette disposto con emendamento recentemente approvato in sede di conversione del decreto-legge 19 ottobre 2024, n. 185, restano applicabili le regole ordinarie per il versamento degli acconti stabilite dal comma 2 dell’articolo 20 del decreto CPB.

Tuttavia, considerato che la maggiorazione dell’acconto prevista dall’articolo 20, comma 2, richiede l’adesione al CPB, si ritiene che, ove alla data del 2 dicembre, non fosse stata ancora manifestata la predetta adesione, non sia ravvisabile alcuna violazione.

Di conseguenza, la violazione riferita al versamento della maggiorazione dell’acconto prevista dall’articolo 20, comma 2, è ravvisabile nell’ipotesi in cui il pagamento avvenga oltre il giorno in cui viene manifestata l’adesione al CPB.

Resta inteso che il pagamento della seconda rata dell’acconto, da calcolare in base alle modalità ordinarie, deve essere avvenuto entro il 2 dicembre, salvo che non sia possibile fruire del ricordato differimento al prossimo 16 gennaio.

Va da sé, aggiunge l'Agenzia che, l’omesso o tardivo pagamento sia della seconda rata d’acconto che della maggiorazione prevista dal richiamato articolo 20, comma 2, del decreto CPB possono essere regolarizzati mediante il pagamento delle relative sanzioni (articolo 13 del decreto-legislativo 18 dicembre 1997, n. 471) e interessi.

A tal riguardo, il contribuente può avvalersi del ravvedimento operoso di cui all’articolo 13 del decreto-legislativo 18 dicembre 1997, n. 472.

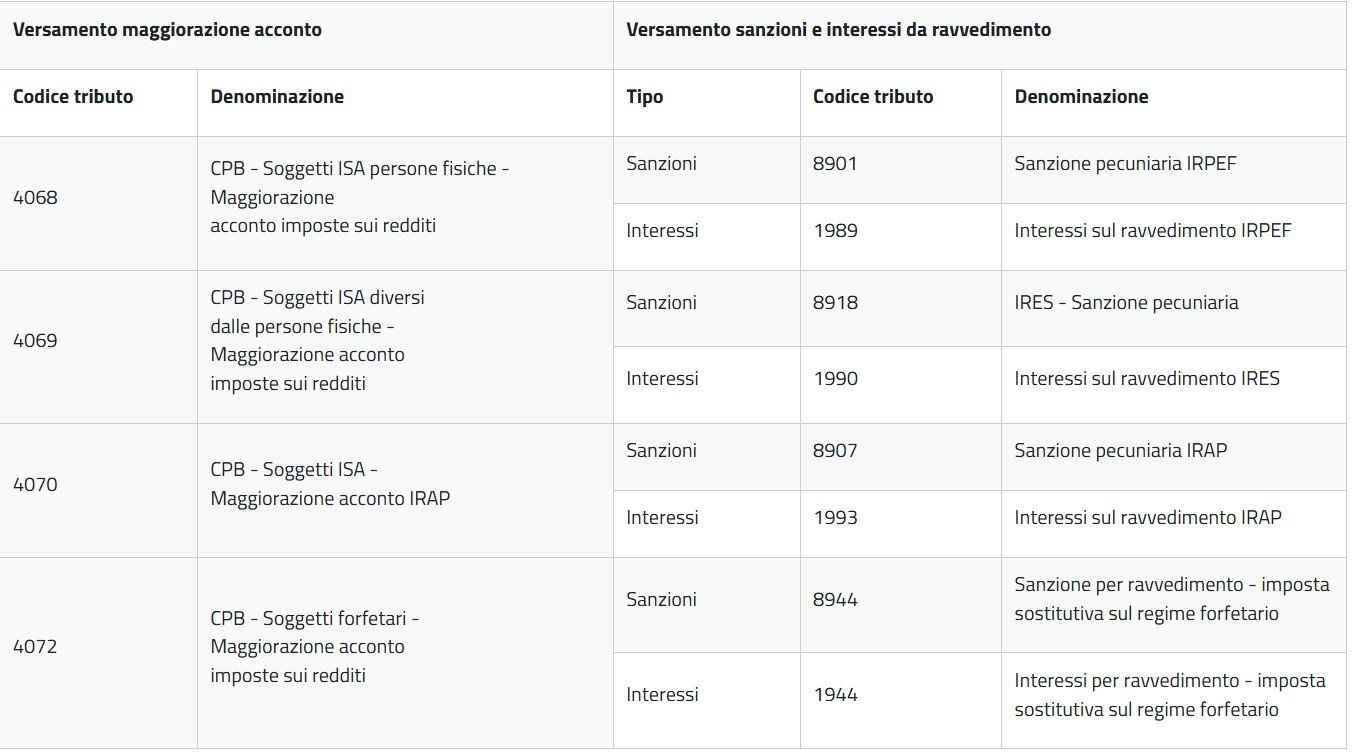

Di seguito sono indicati i codici tributo per il versamento, tramite modello F24, della maggiorazione e degli eventuali interessi e sanzioni da ravvedimento come riportate nella FAQ n 4 ADE:

Fonte Agenzia delle entrate

-

Trasferimento di valuta da conto a conto: corretta tassazione per il titolare

Con la Risoluzione n 60 del 9 dicembre le Entrate si occupano di chiarire le plusvalenza da cessione di valuta estera (Art. 67, comma 1, lett. c-ter), Tuir).

Nel caso di specie il dubbio riguarda un soggetto titolare di due conti esteri che ha effettuato un trasferimento di valuta.

Si chiede appunto se tale operazione possa essere considerata come prelievo di valute estere e assoggettato a tassazione come plusvalenza in base ai differenziali di cambio.

Le entrate specificano che si tratta di un giroconto, vediamo il perché.

Plusvalenze da cessioni di valuta estera: la corretta tassazione

L'agenzia evidenzia che è emersa l’esigenza di fornire chiarimenti in merito al trattamento fiscale delle ipotesi di trasferimento di valuta tra due conti correnti intestati allo stesso soggetto ed espressi nella stessa valuta estera.

Allegati:

In particolare, è stato posto il dubbio che tale operazione, ai sensi dell’articolo 67, comma 1, lett. c-ter), del decreto del Presidente della Repubblica 22 dicembre 1986, n. 917 recante Testo Unico delle imposte sui redditi (d’ora in avanti

T.U.I.R.), possa essere considerata «prelievo delle valute estere dal deposito o conto corrente» e, quindi, essere assoggettata a tassazione in ordine alle plusvalenze eventualmente realizzate sui differenziali di cambio relativi alla valuta estera considerata.

Viene ricordato che le plusvalenze derivanti dalla cessione a titolo oneroso di valuta estera costituiscono una specie della più ampia categoria dei “redditi diversi”, di cui agli articoli 67 e 68 del T.U.I.R., per tali intendendosi i redditi che «non costituiscono redditi di capitale ovvero (…) non sono conseguiti nell'esercizio di arti e professioni o di imprese commerciali o da società in nome collettivo e in accomandita semplice, né in relazione alla qualità di lavoratore dipendente» (cfr. art. 67, comma 1, T.U.I.R.).

In particolare, ai sensi dell’articolo 67, comma 1, lett. c-ter), del T.U.I.R. sono assoggettate a tassazione «le plusvalenze, diverse da quelle di cui alle lettere c) e c-bis), realizzate mediante cessione a titolo oneroso (…) di valute estere, oggetto

di cessione a termine o rivenienti da depositi o conti correnti (…). Agli effetti dell’applicazione della presente lettera si considera cessione a titolo oneroso anche il prelievo delle valute estere dal deposito o conto corrente ».

Il successivo comma 1-ter del medesimo articolo 67 introduce una condizione per assoggettare a tassazione le plusvalenze derivanti dalla cessione a titolo oneroso di valute estere rinvenienti da depositi e conti correnti, stabilendo che «concorrono a formare il reddito a condizione che nel periodo d'imposta la giacenza dei depositi e conti correnti complessivamente intrattenuti dal contribuente, calcolata secondo il cambio vigente all'inizio del periodo di riferimento sia superiore a cento milioni di lire (51.645,69 euro) per almeno sette giorni lavorativi continui ».

La circolare del Ministero delle finanze 24 giugno 1998, n. 165, par. 2.2.3., ha chiarito che la ratio della citata normativa è quella di “assoggettare a imposizione solo le plusvalenze derivanti dalla cessione a titolo oneroso delle valute di cui sia stata acquisita e mantenuta la disponibilità per fini di mero investimento ” e che tale finalità “deve ritenersi esistente per presunzione assoluta di legge (…) nelle ipotesi in cui la valuta sia stata ceduta a termine ovvero immessa su depositi o conti correnti”.

Più in particolare, per l’assimilazione del prelievo ad una cessione a titolo oneroso, la citata circolare ha precisato altresì che in tale ipotesi, pur non essendo configurabile alcuna operazione realizzativa, la tassazione è giustificata dalla circostanza che “quando la valuta è uscita dal conto corrente o dal deposito, non è più possibile stabilire se e in che momento essa è stata successivamente ceduta”.

Tuttavia, prosegue la circolare, “per evitare di attrarre a tassazione fattispecie non significative, (…) è stato previsto (…) che la tassazione delle plusvalenze derivanti dalla cessione di valute rivenienti da depositi e conti correnti si ha solo nel caso in cui la giacenza in valuta nei depositi e conti correnti complessivamente intrattenuti dal contribuente sia superiore a 100 milioni di lire (attuali 51.645,69 euro) per almeno sette giorni lavorativi continui nel periodo d'imposta in cui la plusvalenza è stata realizzata” (cfr. articolo 67, comma 1-ter, del T.U.I.R).

Tanto premesso, il caso che si esamina è relativo a contribuenti residenti nel territorio dello Stato che detengono un conto corrente in valuta estera avente corso legale presso un istituto bancario estero, soggetto agli obblighi di monitoraggio fiscale, che decidono di trasferire le somme ivi disponibili, per tranches e contestualmente, presso un nuovo istituto bancario estero, estinguendo il precedente conto corrente e aprendone uno nuovo.

Trattasi, in particolare, di un nuovo conto intestato sempre allo stesso contribuente, espresso nella medesima valuta estera e soggetto, comunque, agli obblighi di monitoraggio fiscale in Italia.

La fattispecie si sostanzia essenzialmente in operazioni di giroconto tra due conti correnti intestati allo stesso soggetto, senza cambio valuta e senza acquisto di prodotti finanziari o altre operazioni che sottendono una finalità di investimento.

Non ricorre un’ipotesi di prelievo fiscalmente rilevante ai sensi dell’articolo 67, comma 1, lettera c-ter) del T.U.I.R.

La citata circolare n. 165 del 1998 ha chiarito quanto detto, sia nella parte in cui stabilisce che il legislatore, con la previsione da ultimo citata, ha inteso tassare “solo le plusvalenze derivanti dalla cessione a titolo oneroso delle valute di cui sia stata acquisita e mantenuta la disponibilità per fini di mero investimento”) – che, come anticipato, per presunzione di legge deve ritenersi esistente nelle ipotesi in cui la valuta sia stata ceduta a termine o sia rinveniente da depositi

o conti correnti – sia nella parte in cui chiarisce che “Alla cessione a titolo oneroso della valuta il legislatore ha equiparato anche il prelievo dal conto corrente o dal deposito. L'introduzione di tale equiparazione è giustificata dalla considerazione

che quando la valuta è uscita dal conto corrente o dal deposito, non è più possibile stabilire se e in che momento essa è stata successivamente ceduta ”

Nell’ipotesi della Risoluzione n 60 non si realizza un prelievo nell’accezione prevista dalla norma bensì un trasferimento contestuale e per pari importo, da un conto ad un altro – entrambi intestati allo stesso soggetto – nella medesima valuta estera e senza acquisti di prodotti finanziari o altre operazioni espressive di un’attività di investimento, soggetto anch’esso all’adempimento degli obblighi di monitoraggio fiscale. -

Voucher 3I per start up e micro imprese: via alle domande

Il MIMIT con Decreto Direttoriale del 19.11 pubblica le regole per l'apertura dello sportello della agevolazione nota come Voucher 3I.

Ricordiamo che con il Decreto 8 agosto 2024 per l'anno 2024, si concede la misura agevolativa del voucher 3I ossia del contributo per la valorizzazione del processo di innovazione delle start-up innovative e le microimprese.

Lo sportello sarà aperto dalle ore 10 del giorno 10 dicembre, e a tal proposito Invitalia soggetto gestore della misura ha pubblicato il format di domanda, clicca qui per scaricarlo.

Voucher 3I: cosa ci acquisto?

Il decreto specifica che tramite il voucher 3I è possibile acquisire i seguenti servizi:

- a) servizi di consulenza relativi all'effettuazione delle ricerche di anteriorità preventive e alla verifica della

brevettabilità dell'invenzione; - b) servizi di consulenza relativi alla stesura della domanda di brevetto e di deposito presso l'Ufficio italiano brevetti e marchi;

- c) servizi di consulenza relativi al deposito all'estero di una domanda che rivendica la priorità di una precedente domanda nazionale di brevetto.

Si precisa che i servizi di cui sopra, per l'acquisizione dei quali è possibile utilizzare il voucher 3I, possono essere forniti esclusivamente dai consulenti in proprietà industriale e dagli avvocati, iscritti in appositi elenchi predisposti, rispettivamente, dall'Ordine dei consulenti in proprietà industriale e dal Consiglio nazionale forense sulla base di criteri e modalità fissati con i successivi articoli 5 e 6 del presente decreto.

L'inclusione dei soggetti fornitori negli elenchi avviene su base volontaria, tramite la presentazione della propria candidatura.

Ciascun soggetto può richiedere la concessione di un solo voucher 3I, per un solo servizio fermo restando che, per la richiesta del voucher relativo ai servizi di cui alla lettera c) del comma 1, il soggetto beneficiario deve esserein possesso di una domanda di brevetto nazionale.

L'impresa utilizzerà il voucher 3I concesso per fruire del servizio richiesto, le cui modalità di pagamento sono disciplinate all'art. 4, comma 7.

Non possono essere richiesti servizi per i quali il soggetto beneficiario abbia già ricevuto un voucher 3I.Voucher 3I: procedura per la domanda dal 10.12

Il Voucher 3I è concesso, ai sensi e nei limiti di cui al regolamento (UE) 2023/2831 in materia di aiuti «de minimis», nelle seguenti misure:

- a) euro 1.000,00 + IVA per i servizi di consulenza relativi alla verifica della brevettabilita' dell'invenzione e all'effettuazione delle ricerche di anteriorita' preventive;

- b) euro 3.000,00 + IVA, per i servizi di consulenza relativi alla stesura della domanda di brevetto e di deposito presso l'Ufficio italiano brevetti e marchi;

- c) euro 4.000,00 + IVA, per i servizi di consulenza relativi al deposito all'estero della domanda nazionale di brevetto.

Il voucher non include gli oneri relativi a tasse e diritti concernenti il deposito delle domande di brevetto.

L'agevolazione è concessa sulla base di una procedura automatica a sportello, secondo quanto stabilito dall'art. 4 del decreto legislativo 31 marzo 1998, n. 123 e successive modificazioni ed integrazioni che si aprirà il prossimo 10 dicembre come previsto dal DD MIMIT del 19.11.

Le domande di agevolazione, aventi ad oggetto l’acquisizione di servizi di consulenza relativi agli ambiti di cui all’articolo 3 del decreto 8 agosto 2024, devono essere presentate dalle microimprese e dalle start-up innovative interessate, a pena di invalidità, esclusivamente per via telematica attraverso la piattaforma informatica messa a disposizione dal Soggetto gestore nell’apposita sezione del sito internet www.invitalia.it, a partire dalle ore 12.00 e fino alle ore 18.00 del giorno 10 dicembre 2024 e dalle ore 9.00 e fino alle ore 18.00 dei giorni lavorativi successivi, fino a esaurimento delle risorse disponibili per il riconoscimento dei voucher.

Il Soggetto gestore procede a dare tempestiva comunicazione sul proprio sito internet dell’avvenuto esaurimento delle risorse disponibili e della conseguente chiusura dello sportello agevolativo a partire dal giorno successivo a quello di esaurimento delle risorse.

Per potere accedere all'agevolazione, il soggetto richiedente presenta apposita domanda nella quale deve essere indicata la tipologia del servizio di consulenza di cui intende beneficiare, nonche' il fornitore individuato e la relativa accettazione dell'incarico.

Ricevuta la domanda, il soggetto gestore fornisce riscontro al richiedente dell'avvenuta ricezione della stessa unitamente alla trasmissione del codice unico di progetto (CUP) assegnato alla richiesta e procede con la verifica dei requisiti previsti per l'accesso all'agevolazione

Il soggetto gestore, in caso di esito positivo, della valutazione di cui al comma 5, rilascia il voucher notificandolo ai soggetti interessati. In caso di esito negativo, il soggetto gestore procede con il diniego dell'istanza, dandone comunicazione al soggetto richiedente.

L'iter di valutazione sarà espletato nel rispetto del termine indicato nel successivo decreto di cui all'art. 8.

A seguito dell'esito dei controlli effettuati dal soggetto gestore sull'effettiva erogazione del servizio, secondo le modalità e nei termini indicati nel decreto di cui all'art. 8, il fornitore del servizio emette relativa fattura con indicazione nell'apposito campo del relativo CUP ai sensi dell'art. 5, comma 6, del decreto-legge 24 febbraio 2023, n. 13. Il soggetto gestore procede al pagamento per l'intero importo della fattura in favore del singolo fornitore di servizi, entro trenta giorni dalla ricezione della fattura stessa.

Nel caso dei servizi di cui all'art. 3, comma 1, lettere b) e c), l'esito positivo dei controlli è vincolato al superamento delle verifiche preliminari di ricevibilità, da parte della Direzione generale per la proprietà industriale – Ufficio italiano brevetti e marchi, della domanda di brevetto presentata.

Non sono ammessi al pagamento tramite il voucher 3I i servizi erogati da soggetti non inclusi negli elenchi di cui all'art. 3, comma 2 o erogati dal fornitore prima dell'inserimento in tali elenchi.

Per la fornitura dei servizi, i soggetti inseriti negli elenchi si impegnano a non richiedere anticipi di pagamento, nè ulteriori compensi per il servizio coperto dal voucher.

Non sono ammissibili i servizi erogati a imprese di cui il fornitore del servizio sia amministratore, socio o dipendente.

I fac simele per le domande saranno resi disponibili sul sito INVITALIA, leggi qui, tutte le altre regole operative per richiedere il bonus

Allegati: - a) servizi di consulenza relativi all'effettuazione delle ricerche di anteriorità preventive e alla verifica della

-

CPB: causa di cessazione nelle società tra professionisti

Con Risposta n 247 del 6 dicembre le Entrate chiariscono il caso di una trasformazione eterogenea da associazione professionale tra avvocati in società a responsabilità limitata tra professionisti (Stp).

Viene chiarito che, sebbene, la trasformazione di cui si tratta, non determini modifiche della compagine sociale, rappresenta una causa di cessazione del Concordato preventivo biennale (Cpb) poichè determina una modifica della categoria di reddito ascrivibile alla società.

Vediamo maggiori dettagli della risposta ADE.

CPB: causa di cessazione nelle società tra professionisti

Le Entrate nel replicare evidenziano che l'art. 21 del D.Lgs. n. 13/2024 stabilisce che il CPB o concordato preventivo biennale cessa di avere efficacia nel periodo d’imposta in cui si verifica una delle seguenti condizioni:

- fusione, scissione, conferimento.

- modifiche della compagine sociale.

Anche se la compagine sociale non cambia con la trasformazione in una Srl-Stp, si verifica un cambiamento nella categoria di reddito in quanto:

- nella associazione professionale si tratta di redditi di lavoro autonomo.

- nella STP in forma societaria si tratta di redditi d’impresa.

Da ciò discende che si applicano regole diverse per il calcolo della base imponibile ai fini del concordato.

Nel caso di specie, spiega l’Agenzia, la trasformazione eterogenea da associazione professionale a società tra professionisti con forma giuridica di società a responsabilità limitata rappresenta una modifica ra il soggetto che ha aderito al CPB, ossia l’Associazione e quello che materialmente lo applicherà nel biennio di riferimento, ossia la STP.

Allegati:

Con la trasformazione si viene a determinare la fattispecie per la quale lo stesso soggetto, che ha aderito al Concordato dichiarando di produrre redditi da lavoro autonomo, a seguito della trasformazione, produrrà redditi di impresa per il biennio di sua efficacia.

Dunque, con la trasformazione viene modificata la tipologia di reddito conseguito, con conseguente applicazione di differenti regole per il calcolo della base imponibile oggetto di Concordato in virtù della natura di lavoro autonomo o d’impresa dei redditi prodotti.

Infatti, le dinamiche di funzionamento degli ISA, strumento base per l’elaborazione delle proposte di CPB, e l’impianto del CPB stesso risultano diversi a seconda che si riferiscano a lavoratori autonomi o soggetti imprenditori. -

Patti parasociali: l’opzione put non è un patto leonino

La Corte di Cassazione con l’ordinanza numero 27283, pubblicata il 22 ottobre 2024, analizza i contratti parasociali in generale, e nello specifico il patto leonino, definendone le caratteristiche anche in relazione alla cosiddetta opzione put.

L’opzione put è un contratto grazie al quale il suo acquirente acquisisce la facoltà (non l’obbligo) di vendere delle quote a un dato prezzo.

La Corte ci spiega che il patto parasociale è un accordo contrattuale che lega i soci di una società (ma possono partecipare al patto anche terzi) e che ha come obiettivo quello di regolamentare il comportamento da seguire durante la vita dell’impresa oppure il comportamento da seguire in relazione all’esercizio dei diritti (di voto, ad esempio) relativi alle partecipazioni detenute.

Il nostro ordinamento, nello specifico l’articolo 2341-bis del Codice civile, disciplina i più importanti patti parasociali, quelli che hanno come fine la stabilizzazione degli assetti proprietari della società; la norma prevende che non possono avere una validità superiore a 5 anni quei patti parasociali che:

- abbiano per oggetto l’esercizio del diritto di voto nelle società di capitali;

- pongano limiti al trasferimento delle relative azioni o delle quote;

- abbiano per oggetto o per effetto l'esercizio anche congiunto di un'influenza dominante sulla società.

Secondo la Corte di Cassazione questa rappresenta “una previsione che implica il riconoscimento da parte del legislatore della meritevolezza e della tutelabilità dei patti parasociali, da ritenere dunque sempre validi, purché non si pongano in contrasto con i principi fondamentali dell’ordinamento in materia societaria”.

Il divieto di patto leonino e l’opzione put

In questo contesto normativo si inserisce il divieto di patto leonino, disciplinato all’articolo 2265 del Codice civile, ai sensi del quale è da considerarsi nullo qualsiasi patto parasociale in base al quale uno o più soci siano esclusi da ogni partecipazione agli utili o alle perdite.

La Corte di Cassazione, sull’ordinanza 27283/2024, puntualizza che tale previsione normativa trova motivazione fondante nelle caratteristiche dell’attività svolta dalla società, cioè nell’esercizio dell‘impresa, motivo per cui nessun socio può essere escluso dal fine ultimo dell’esercizio dell’impresa, che è il conseguimento degli utili, né può essere esentato da quella caratteristica tipica di questa attività rappresentata dal rischio d’impresa.

La Corte di Cassazione però definisce anche le caratteristiche del cosiddetto patto leonino, necessarie affinché un patto parasociale possa essere considerato tale e di conseguenza possa essere considerato nullo, in base all’articolo 2265 del Codice civile. Infatti, secondo la Corte, affinché un patto parasociale possa essere considerato un patto leonino, è necessario che l’esclusione del socio dagli utili o dalle perdite sia:

- totale, e non parziale, dovendosi verificare “un’alterazione completa della causa societatis”;

- costante, dovendosi configurare una alterazione irreversibile, e non temporanea, dei diritti patrimoniali del socio.

L’ordinanza numero 27283, pubblicata il 22 ottobre 2024, ha come centro l’ulteriore indagine se in tale divieto di patto leonino possa rientrare anche l’opzione put, quell’accordo in forza del quale l’acquirente di una partecipazione ottiene il diritto, ma non l’obbligo, di rivendere la medesima partecipazione a un prezzo prestabilito, nel caso in cui l’obiettivo dell’accordo sia di stabilizzare l’assetto societario.

Secondo la Corte di Cassazione un tale patto è da ritenersi valido in quanto finalizzato al perseguimento di interessi imprenditoriali meritevoli di tutela e non configura un patto leonino, per il quale vige il divieto.