-

Modello 730 integrativo: tutte le regole

Il Modello 730 ordinario può essere presentato al sostituto d’imposta che presta l’assistenza fiscale, al Caf ,o al professionista abilitato.

Si presenta entro il 30 settembre (termine ordinario) ma quest'anno cadendo di sabato la scadenza è slittata al 2 ottobre.

Se il contribuente riscontra errori commessi dal soggetto che ha prestato l’assistenza fiscale deve comunicarglielo il prima possibile, per permettergli l’elaborazione di un Modello 730 “rettificativo”.

Se, invece, il contribuente si accorge di non aver fornito tutti gli elementi da indicare nella dichiarazione, le modalità di integrazione della dichiarazione originaria sono diverse a seconda che le modifiche comportino o meno una situazione a lui più favorevole.Prima di vedere i dettagli per il 730 integrativo è bene sottolineare che la sua presentazione non sospende le procedure avviate con la consegna del modello 730 e, quindi, non fa venir meno l’obbligo da parte del datore di lavoro o dell’ente pensionistico di effettuare i rimborsi o trattenere le somme dovute in base al modello 730.

Modello 730/2023 integrativo: maggior credito o minor debito

Se il contribuente si accorge di non aver fornito tutti gli elementi da indicare nella dichiarazione e l’integrazione e/o la rettifica comportano:

- un maggiore credito o un minor debito (ad esempio, per oneri non indicati nel mod. 730 originario)

- o un’imposta pari a quella determinata con il mod. 730 originario (ad esempio per correggere dati che non modificano la liquidazione delle imposte),

- a sua scelta può:

- presentare entro il 25 ottobre un nuovo modello 730 completo di tutte le sue parti, indicando il codice 1 nella relativa casella “730 integrativo” presente nel frontespizio. Il mod. 730 integrativo deve essere comunque presentato a un Caf o a un professionista abilitato anche in caso di assistenza precedentemente prestata dal sostituto. Il contribuente che presenta il mod. 730 integrativo deve esibire la documentazione necessaria al Caf o al professionista abilitato per il controllo della conformità dell’integrazione che viene effettuata. Se l’assistenza sul mod. 730 originario era stata prestata dal sostituto d’imposta occorre esibire al Caf o al professionista abilitato tutta la documentazione;

- presentare un modello REDDITI Persone fisiche 2023, utilizzando l’eventuale differenza a credito e richiedendone il rimborso. Il modello REDDITI Persone fisiche 2023 può essere presentato:

- entro il 30 novembre (correttiva nei termini);

- oppure entro il termine previsto per la presentazione del modello REDDITI Persone fisiche 2024 relativo all’anno successivo (dichiarazione integrativa);

- oppure entro il 31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione (dichiarazione integrativa – art. 2, comma 8, del D.P.R. n. 322 del 1998). In questo caso l’importo a credito, potrà essere utilizzato in compensazione, ai sensi dell’articolo 17 del decreto legislativo n. 241 del 1997, per eseguire il versamento di debiti maturati a partire dal periodo d’imposta successivo a quello in cui è stata presentata la dichiarazione integrativa. Nella dichiarazione relativa al periodo d’imposta in cui è presentata la dichiarazione integrativa è indicato il credito derivante dal minor debito o dal maggiore credito risultante dalla dichiarazione integrativa.

Modello 730/2023 integrativo per i dati del sostituto d’imposta

Se il contribuente si accorge di non aver fornito tutti i dati per consentire di identificare il sostituto che effettuerà il conguaglio o di averli forniti in modo inesatto può presentare entro il 25 ottobre un nuovo modello 730 per integrare e/o correggere tali dati.

In questo caso dovrà indicare il codice 2 nella relativa casella “730 integrativo” presente nel frontespizio.

Il nuovo modello 730 deve contenere, pertanto, le stesse informazioni del modello 730 originario, ad eccezione di quelle nuove indicate nel riquadro “Dati del sostituto d’imposta che effettuerà il conguaglio”.

Leggi anche Modello 730/2023 a rimborso: errore dati del sostituto d'imposta, cosa fare?

730/2023 integrativo per dati sostituto d’imposta e per l’imposta

Se il contribuente si accorge:

- sia di non aver fornito tutti i dati che consentono di identificare il sostituto che effettuerà il conguaglio (o di averli forniti in modo inesatto)

- sia di non aver fornito tutti gli elementi da indicare nella dichiarazione e l’integrazione e/o la rettifica comportano un maggior importo a credito, un minor debito oppure un’imposta pari a quella determinata con il modello 730 originario,

il contribuente può presentare entro il 25 ottobre un nuovo modello 730 per integrare e/o correggere questi dati, indicando il codice 3 nella relativa casella “730 integrativo” presente nel frontespizio.

Modello 730/2023 integrativo con minor credito o maggior debito

Se il contribuente si accorge di non aver fornito tutti gli elementi da indicare nella dichiarazione e l’integrazione o la rettifica comporta un minor credito o un maggior debito deve utilizzare il modello REDDITI Persone fisiche 2023.

Il modello REDDITI Persone fisiche 2023 può essere presentato:- entro il 30 novembre (correttiva nei termini). In questo caso, se dall’integrazione emerge un importo a debito, il contribuente dovrà procedere al contestuale pagamento del tributo dovuto, degli interessi calcolati al tasso legale con maturazione giornaliera e della sanzione in misura ridotta secondo quanto previsto dall’art. 13 del D. Lgs. n. 472 del 1997 (ravvedimento operoso);

- entro il termine previsto per la presentazione del modello REDDITI relativo all’anno successivo (dichiarazione integrativa). In questo caso se dall’integrazione emerge un importo a debito, il contribuente dovrà pagare contemporaneamente il tributo dovuto, gli interessi calcolati al tasso legale con maturazione giornaliera e le sanzioni in misura ridotta previste in materia di ravvedimento operoso;

- entro il 31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione (dichiarazione integrativa – art. 2,

comma 8, del D.P.R. n. 322 del 1998). In questo caso se dall’integrazione emerge un importo a debito, il contribuente dovrà pagare

contemporaneamente il tributo dovuto, gli interessi calcolati al tasso legale con maturazione giornaliera e le sanzioni in misura ridotta

previste in materia di ravvedimento operoso.

-

Contributi per energia PMI Regione Calabria: domande entro il 20 ottobre

il Dipartimento dello Sviluppo Economico e Attrattori Culturali della Regione Calabria con Decreto Dirigenziale n. 13928 del 2 ottobre 2023 ha provveduto a riaprire i termini dell’Avviso SAFE che interviene a sostegno delle PMI operanti sul territorio regionale per la mitigazione degli effetti della crisi internazionale in corso, con riferimento ai fabbisogni di liquidità determinati dall’incremento delle spese legate al consumo energetico

In particolare il nuovo decreto stabilisce la riapertura dei termini per cui le domande e i relativi allegati potranno

- essere inseriti nella piattaforma dal giorno 10 ottobre 2023, dalle ore 10:00 e

- fino alle ore 16:00 del giorno 19 ottobre 2023,

fermo restando tutto quanto previsto dal Decreto dirigenziale n. 11611 del 9 agosto 2023, fatta eccezione esclusivamente per il termine fissato per la presentazione delle domande.

L’invio definitivo delle domande precedentemente predisposte è fissato per il giorno 20 ottobre 2023 dalle ore 10:00 fino alle 16:00.

Le domande dovranno essere compilate secondo le linee guida rese pubbliche sul portale Calabria Europa e sul sito di Fincalabra SpA.

Si precisa, inoltre, che possono presentare domanda tutti i Soggetti interessati e in possesso dei requisiti previsti dall’Avviso pubblico approvato con Decreto dirigenziale n. 11611 del 9 agosto 2023, con esclusione dei Soggetti che risultano già aver predisposto ed inviato la domanda entro il precedente termine scaduto il giorno 22 settembre 2023, ore 16.00, salvo che non abbiano preventivamente presentato la rinuncia (da effettuarsi utilizzando il fac-simile reso disponibile nella pagina dedicata dell’Avviso sul portale Calabria Europa), da comunicarsi a mezzo pec al seguente indirizzo [email protected] entro e non oltre il termine ultimo del giorno 9 ottobre 2023, ore 16.00.

L’avviso è finanziato con risorse del POR Calabria FESR FSE 2014-2020.

Di seguito rivediamo alcuni dettagli della misura.

Contributi SAFE Calabria: Beneficiari

Possono partecipare le PMI di tutti i settori (con la sola esclusione delle imprese operanti nel settore della pesca e dell’acquacoltura di cui al regolamento (CE) n. 104/2000 del Consiglio e delle imprese operanti nel settore della produzione primaria dei prodotti agricoli, nonché delle imprese operanti nei settori esclusi elencati alla nota 4 dell’Allegato II del regolamento (UE) n. 964/2014 della Commissione dell’11 settembre 2014 ).

Contributi SAFE Calabria: Spese ammissibili

Sono determinate in funzione del fabbisogno di liquidità determinato a causa dell’incremento delle spese legate al consumo energetico per la crisi internazionale collegata all’aggressione dell’Ucraina da parte della Russia. In particolare, l’aiuto è calcolato come differenziale tra i costi medi ponderati per unità di misura per il consumo energetico (gas e/o elettrico) nel periodo compreso tra il 1° febbraio 2022 e il 30 giugno 2023, («periodo ammissibile») e il periodo compreso tra il 1° febbraio 2021 ed il 31 gennaio 2022 (“periodo di riferimento”) e sarà concesso unicamente alle imprese che hanno registrato nel periodo ammissibile un incremento – determinato per come in Allegato 2 al presente Avviso – pari ad almeno il 10% dei costi energetici rispetto al periodo di riferimento.

Ai fini del calcolo del contributo concedibile, di cui all’allegato 2, l’importo imponibile Iva per le fatture dei periodi imputati include esclusivamente le seguenti voci di costo rilevabili dalle stesse fatture: spese per la materia energia, spese per il trasporto e la gestione del contatore, spese per oneri di sistema, ricalcoli di importi precedenti (i.e. modifiche prezzi, errori di lettura, malfunzionamenti del sistema di misura), ricadenti nel periodo ammissibile.

Contributi SAFE Calabria: Agevolazione concedibile

Gli aiuti sono concessi, nella forma di contributo in conto capitale, solo a seguito di autorizzazione dell’aiuto notificato ex art. 108 (3) TFUE (clausola “stand still”) e in conformità con le disposizioni di cui al par. 2.1 del Quadro Temporaneo di Crisi (Comunicazione Commissione n. 101/2023), nella misura del 100% della spesa ritenuta ammissibile, fino al limite massimo di € 2 milioni per impresa.

La dotazione finanziaria è pari a 60.000.000 di euro .

L’Avviso integrale e la documentazione correlata sono disponibili al seguente link: https://calabriaeuropa.regione.calabria.it/bando/avviso-pubblico-safe-aiuti-a-imprese-per-il-caro-energia/

E’ prevista una procedura a sportello, in base all’ordine cronologico di ricevimento delle domande, secondo le modalità meglio specificate nell’Avviso.

Per eventuali informazioni e/o chiarimenti sull’Avviso, che esulino comunque dal supporto di natura tecnica inerente il funzionamento della piattaforma informati è possibile contattare gli uffici del Soggetto gestore, Fincalabra S.p.A., al seguente indirizzo email: [email protected] oppure ai seguenti numeri telefonici: 0961.7968303 e 0961.7968302.

-

ASD e SSD: le differenze e le novità 2023

Associazioni e società sportive nell'area del dilettantismo sono state oggetto di recenti profonde modifiche con la recente riforma dello sport D. Lgs 36 2021 e decreti correttivi. Vediamo di seguito una sintesi delle caratteristiche comuni, le principali differenze e le novità dal 2023.

ASD le caratteristiche principali

Un’associazione sportiva dilettantistica (asd) è una organizzazione di più persone che decidono di associarsi stabilmente e si accordano per realizzare un interesse comune, cioè la gestione di una o più attività sportive, senza scopo di lucro e per finalità di natura ideale, cioè praticate in forma dilettantistica.

Se le ASD presentano specifiche caratteristiche e rispettano determinati obblighi normativi, sia nella fase di costituzione che di gestione, possono accedere a molteplici agevolazioni fiscali.

Ti possono interessare sul tema : SSD le caratteristiche principali

Le società sportive dilettantistiche (ssd) si distinguono dalle asd per la forma giuridica: sono, infatti, una speciale categoria di società di capitali (srl o soc. coop.), caratterizzate dall’assenza del fine di lucro, che esercitano attività sportiva dilettantistica.

Le ssd godono del medesimo regime fiscale di favore previsto per le asd, in presenza di alcuni requisiti statutari e di gestione.

I fattori che incidono sulla scelta di costituirsi come asd o come ssd sono principalmente:

- la dimensione dell’associazione,

- l’organizzazione e la gestione,

- il rischio d’impresa e l’autonomia patrimoniale.

ASD, SSD: le differenze

TABELLA ASD

SSD

Ente non commerciale di tipo associativo

Società di capitali (srl o soc. coop.)

Finalità di promozione sportiva dilettantistica

Finalità di promozione sportiva dilettantistica

Senza scopo di lucro

Senza scopo di lucro

Responsabilità patrimoniale dei soggetti che

agiscono in nome e per conto dell'associazione

Autonomia patrimoniale e responsabilità dei soci

limitata al capitale conferito

Organizzazione e partecipazione democratica

all'amministrazione e alla gestione

Organizzazione e partecipazione capitalistica

all'amministrazione e alla gestione

ASD – SSD e riconoscimento dal CONI

Entrambe le ASD e SSD devono ottenere il riconoscimento sportivo dal CONI per godere delle agevolazioni fiscali e previdenziali previste.

Tale riconoscimento si sostanzia nell'iscrizione in un apposito registro informatico, per il tramite di FNS ( Federazioni Sportive nazionali), Discipline sportive associate) o EPS (Enti di promozione sportiva), a cui l'asd o la ssd sono affiliate, a loro volta riconosciuti dal CONI.

Il CONI è l'unico organismo certificatore della effettiva attività sportiva svolta dalle società e dalle associazioni dilettantistiche.

Per approfondire ti consigliamo:

ASD, SSD, nuovo registro RAS e adeguamento statuti

Il Dlgs 39/2021 ha introdotto il Registro delle Attività Sportive (RAS), on line a far data dal 31/08/2022, tenuto dal Dipartimento per lo Sport, presso la Presidenza del Consiglio dei Ministri e per il tramite di Sport e Salute spa.

Ai sensi dell'art. 2, co. 1, lett. a) di tale decreto, le asd/ssd, affiliate a Federazioni Sportive Nazionali (FSN), Discipline Sportive Associate (DSA), Enti di Promozione Sportiva (EPS), devono svolgere, senza scopo di lucro, attività sportiva dilettantistica, formativa, didattica, di preparazione e assistenza all'attività sportiva dilettantistica, ai fini dell'iscrizione al RAS (e relativo mantenimento), condizione necessaria per accedere ai benefici fiscali e non previsti.

Lo statuto delle asd/ssd che intendono iscriversi al RAS (e mantenere tale iscrizione) deve espressamente prevedere l'oggetto sociale con specifico riferimento all'esercizio in via stabile e principale dell'organizzazione e gestione di attività sportiva dilettantistica, formazione, didattica, preparazione e assistenza all'attività sportiva dilettantistica (art. 7, co.1, lett. b), Dlgs 36/2021 ).

L'art. 9, co. 1, Dlgs 36/2021, prevede che i sodalizi sportivi dilettantistici possono esercitare attività diverse da quelle principali, sportive, a condizione che lo statuto lo consenta e che abbiano carattere straordinario e strumentale rispetto all'attività principale.

Si tratta sostanzialmente di attività di carattere commerciale e strutturalmente connesse e funzionali allo svolgimento della pratica sportiva, essenziali al fine di recuperare le risorse finanziarie necessarie.

Le attività secondarie rispetto a quella principale vengono misurate in base all'applicazione di parametri di cui al decreto ministeriale n. 107 del 19 maggio 2021, ovvero le attività diverse si considerano secondarie, rispetto alle attività principali, qualora, in ciascun esercizio, ricorra (almeno) una delle seguenti condizioni:

1. i relativi ricavi non siano superiori al 30% delle entrate complessive dell’ente;

2. i relativi ricavi non siano superiori al 66% dei costi complessivi dell’ente.

Nel computo di cui sopra non sono comprese le entrate derivanti da sponsorizzazioni, rapporti pubblicitari, cessioni di diritti e indennità relativi agli atleti, e da gestioni di impianti e strutture (art. 9, co. 1-bis, Dlgs 36/2021).

Le ulteriori clausole che devono essere presenti nello statuto di sodalizi sportivi dilettantistici, ai fini della iscrizione al RAS, riguardano il divieto di distribuzione di lucro e le incompatibilità a carico degli amministratori di asd/ssd.

Art. 11, Dlgs 36/2021 – E' fatto divieto agli amministratori delle associazioni e società sportive dilettantistiche di ricoprire qualsiasi carica in altre società o associazioni sportive dilettantistiche nell'ambito della medesima FSN, DSA, EPS.

Art. 8, co. 2, Dlgs 36/2021 – E' vietata la distribuzione, anche indiretta, di utili ed avanzi di gestione, fondi e riserve comunque denominati, a soci o associati, lavoratori e collaboratori, amministratori ed altri componenti degli organi sociali, anche nel caso di recesso o di qualsiasi altra ipotesi di scioglimento individuale del rapporto.

La mancata conformità degli statuti comporterebbe la non iscrivibilità al RAS per gli enti di nuova costituzione o la cancellazione per quelli già costituiti. Per gli enti già costituiti l'adeguamento degli statuti sarebbe fissato al 31/12/2023. Il mancato rispetto delle soglie quantitative, relative alle attività secondarie e strumentali per 2 esercizi consecutivi comporterebbe la cancellazione dal RAS.

Per rimanere aggiornato sulle novità dello Sport abbonati a FISCOSPORT -con prova gratuita di 30 giorni

Per le novità sulla Riforma dello Sport abbiamo preparato i seguenti webinar:

Ti consigliamo inoltre:

- Pacchetto di 2 eBook 2023 dedicati alle novità sul lavoro sportivo e a tutti gli altri aspetti della Riforma Acquistabili anche singolarmente in formato ebook:

-

Ingresso lavoratori stranieri: al via i corsi di formazione all’estero

I lavoratori extracomunitari formati all'estero possono entrare in Italia per lavoro al di fuori delle quote di ingresso stabilite dal Governo .

Lo aveva previsto il decreto legge 20 2023, detto Decreto Cutro .

Il ministero del lavoro ha fornito a luglio 2023 le Linee guida che definiscono le caratteristiche dei percorsi formativi professionali e civico- linguistici perche tale formazione sia considerata adeguata e le modalità di invio dei progetti da parte degli enti interessati ed ha aggiornato pochi giorni fa anche le faq in materia .

Le indicazioni sono rivolte soprattutto a enti locali , ETS, organizzazioni e agenzie per il lavoro che intendano proporre e gestire tali attività all'estero per favorire l'ingresso in Italia di nuovi lavoratori formati per i settori lavorativi con maggiori difficolta di reperimento del personale

Vediamo i principali aspetti della normativa.

Formazione professionale ai fini dell’ingresso in Italia: due aspetti

Il cd. "Decreto Cutro" (D.L. 20/2023, come convertito dalla Legge 50/2023) ha modificato l'articolo 23 del Testo Unico dell'immigrazione (D. Lgs. 286/1998), ponendo al di fuori delle quote del Decreto Flussi gli ingressi dei cittadini stranieri non comunitari residenti all'estero che abbiano completato programmi di formazione professionale e civico-linguistica, purché approvati dal Ministero del Lavoro e delle Politiche Sociali.

Le Linee guida fornite a questo proposito, specificano che i corsi dovranno essere gratuiti e dovranno fornire ai partecipanti :

- conoscenze specifiche per l'esercizio di una determinata professione o attività lavorativa, ivi incluse nozioni di sicurezza e tutela della salute nei luoghi di lavoro, diritti e doveri dei lavoratori

- competenze linguistiche e civiche, per avviare un processo di integrazione sociale e culturale, che comprendono:

- conoscenza della lingua italiana di livello A1 ,

- conoscenze dei principi della costituzione italiana e delle istituzioni pubbliche.

Formazione professionale stranieri: beneficiari e organizzatori

I corsi sono indirizzati a :

- cittadini stranieri residenti in Paesi terzi

- apolidi e stranieri rifugiati, presenti in Paesi Terzi di primo asilo o di transito.

Possono essere soggetti proponenti, cioè organizzatori e gestori delle attività formative , singolarmente o in forma di partenariato:

- Regioni/Province autonome e altri Enti locali, loro unioni e consorzi (così come elencati all'art. 2 del d.lgs. n. 267/2000), ovvero loro singole articolazioni purché dotate di autonomia organizzativa e finanziaria

- Organizzazioni nazionali dei datori di lavoro e dei lavoratori comparativamente più rappresentative sul piano nazionale, nonché proprie associazioni e articolazioni

- Organizzazioni internazionali ed intergovernative

- Enti e associazioni operanti nel settore dell'immigrazione iscritti al Registro delle associazioni e degli enti che svolgono attività a favore degli immigrati

- Università e Istituti di ricerca, ITS Academy, Centri Provinciali per l'Istruzione degli adulti (CPIA), di cui al D.P.R 263/2012 e al Decreto 12 marzo 2015

- Operatori pubblici e privati accreditati per lo svolgimento di servizi al lavoro ai sensi del D.lgs. 276/2003 e del D.lgs. 150/2015

- Organizzazioni della società civile e altri soggetti senza finalità di lucro iscritti all'Elenco dell'Agenzia per la Cooperazione italiana

- Enti del terzo Settore iscritti al Registro Unico Nazionale del Terzo Settore (RUNTS)

- Organismi accreditati dalle singole Regioni/Province Autonome per lo svolgimento di attività di formazione professionale e servizi al lavoro ai sensi del Decreto del Ministero del Lavoro e della Previdenza Sociale del 25 maggio 2001 n. 166.

Formazione per l’ingresso di lavoratori stranieri: progetti e programmi

I progetti delle attività formative dovranno contenere:

– i profili professionali e i relativi settori d’impiego, sulla base di un’accurata analisi dei fabbisogni del mercato del lavoro italiano;

– le modalità di selezione dei destinatari della formazione nel Paese di realizzazione del programma ;

– le modalità dettagliate delle attività di formazione ovvero durata e della data prevista di inizio , modalità didattiche e strumenti previste (lezione frontale, FAD, laboratori professionali)

– l’indicazione del soggetto attuatore, delle risorse umane coinvolte, delle risorse strumentali, sedi operative nel Paese di intervento;

– le modalità di coordinamento con Istituzioni e/o altri soggetti pubblici/privati locali;

– le fonti di finanziamento, nel rispetto del divieto di oneri in capo ai partecipanti;

– modalità di realizzazione dell’incontro tra domanda ed offerta di lavoro in Italia ai fini dell’inserimento lavorativo dei destinatari formati;

– modalità per la valutazione e il monitoraggio del percorso proposto.

I programmi formativi dovranno dovranno necessariamente prevedere:

Per la FORMAZIONE CIVICO LINGUISTICA:

- almeno 100 ore di attività per il conseguimento di conoscenza della lingua italiana almeno al livello A1 (Quadro comune europeo di riferimento per le lingue. La certificazione potrà essere fornita tramite un test organizzato dall’ente formatore secondo l’art. 4, co.1, Lett. A del DI 7.12. 2021.oppure con certificazione rilasciata da enti certificatori (Università per Stranieri di Perugia, Università per Stranieri di Siena, Università degli Studi Roma Tre, Società Dante Alighieri, Università per stranieri «Dante Alighieri» di Reggio Calabria) o da un Istituto di cultura italiana all’estero

- almeno 10 ore di attività per la conoscenza dei principi fondamentali della Costituzione della Repubblica, dell'organizzazione e del funzionamento delle Istituzioni pubbliche e del contesto socio-culturale italiano;

Per la FORMAZIONE PROFESSIONALE :

- la durata dei moduli tecnici va rapportata al tipo di attività lavorativa , coerentemente con 'atlante del lavoro e delle professioni . E' richiesto il superamento di un esame finale.

Devono essere previsti anche moduli su

- diritti dei lavoratori,

- elementi di salute e sicurezza sui luoghi di lavoro ( (modulo obbligatorio generale di 4 ore, cui vanno aggiunti moduli di formazione specifica, differenziata in base alla classificazione di rischio del settore e della mansione del lavoratore (rischio basso, 4 ore; rischio medio, 8 ore; rischio alto, 12 ore)

- competenze trasversali su aggiornamento e supporto alla ricerca attiva del lavoro.

Ingresso lavoratori stranieri: come inviare i progetti

I soggetti proponenti devono inviare al MLPS ([email protected]) il programma di formazione professionale e civico-linguistica, che sarà esaminato da una Commissione interministeriale

Inoltre in fase di avvio andrà inviato l'elenco dei partecipanti

Tutte le eventuali variazioni, rispetto al programma approvato, andranno comunicate al MLPS.

Al termine, allo stesso indirizzo, si dovrà comunicare l’elenco di quanti hanno concluso con successo la formazione e una relazione conclusiva

Procedura di ingresso dopo la formazione professionale

Come detto il cittadino straniero che ha completato con successo il percorso di formazione professionale e civico-linguistica potrà fare fare ingresso e soggiornare in Italia per lavoro subordinato.

A questo fine sono necessari

- richiesta nominativa presentata da un datore di lavoro

- domanda di visto di ingresso presentata entro sei mesi dalla conclusione del corso di formazione,

Il nulla osta al visto viene garantito al di fuori dalle quote di ingresso previste annualmente dal Governo.

-

CBAM: nuove regole dal 1 ottobre

Definite le norme che regolano la fase transitoria del CBAM che prenderà avvio dal prossimo 1° ottobre.

Pubblicato in Gazzetta Europea del 15 settembre il Regolamento UE 1773/2023

Leggi anche Dumping ambientale: le regole europee con CBAM

Aggiornamento avvio fase transitoria Carbon Border Adjustment Mechanism

Lo scorso 17 agosto la Commissione europea ha adottato le disposizioni che andranno a regolare la fase transitoria per l’applicazione del Carbon Border Adjustment Mechanism (CBAM).

Tale fase decorrerà dal 1° ottobre 2023 e si concluderà il 31 dicembre 2025.

Durante tale periodo sarà richiesto agli importatori un obbligo di rendicontazione, solo successivamente, avrà un impatto finanziario.

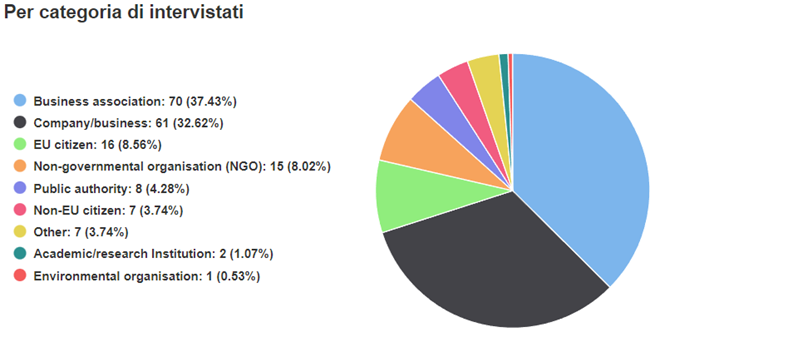

La Commissione europea già a partire dallo scorso 13 giugno ha avviato una fase di consultazione pubblica (conclusasi l’11 luglio) dalla quale sono emersi 187 feedback (di cui solo 2 da parte dell’Italia).

Nella figura[1] di seguito riportata emerge la sintesi del risultato della consultazione.

Per aiutare sia gli importatori che i produttori di paesi terzi, la Commissione ha anche pubblicato una guida pratica relativa alla fase transitoria.

Per aiutare sia gli importatori che i produttori di paesi terzi, la Commissione ha anche pubblicato una guida pratica relativa alla fase transitoria. Allo stesso tempo, la Commissione ha precisato che sono attualmente in fase di sviluppo strumenti informatici dedicati e volti ad aiutare gli importatori a eseguire e a riportare correttamente i dati da trasmettere, nonché materiali di formazione, webinar e tutorial per supportare le imprese quando inizierà la fase transitoria.

Si ricorda che in questa prima fase transitoria gli importatori di merci che rientrano nel CBAM o i loro rappresentanti doganali indiretti saranno tenuti a presentare alla Commissione una relazione trimestrale, in cui sono specificati:

- la quantità totale di ciascun tipo di merce CBAM importata nel trimestre;

- le emissioni di CO2 incorporate in tali merci;

- gli eventuali costi sostenuti nel Paese di origine in relazione a tali emissioni.

Dunque, con l’avvio della fase transitoria, agli importatori verrà chiesto di raccogliere i dati del quarto trimestre a partire dal 1° ottobre 2023, per cui la loro prima relazione dovrà essere presentata entro il 31 gennaio 2024.

Cos’è CBAM e chi sono i soggetti interessati

Si ricorda che il 16 maggio scorso è stato pubblicato in Gazzetta Ufficiale dell’Unione Europea (GUUE) il testo finale del Regolamento (UE) 2023/956 relativo al meccanismo di adeguamento del carbonio alle frontiere (c.d. Carbon Border Adjustment Mechanism, o “CBAM”).

Il CBAM rappresenta una parte essenziale del pacchetto del programma “Fit for 55”, il quale mira a raggiungere gli obiettivi fissati “dall’European Green Deal”, che ha quale obiettivo quello di ridurre emissioni di gas ad effetto serra del 55% entro il 2030.

In sostanza il CBAM è un meccanismo di compensazione delle emissioni di carbonio incorporate nella merce prodotta fuori dalle frontiere dell’Unione europea, che vengono scontate mediante l’acquisto e l’annuale restituzione di certificati rappresentativi delle emissioni di CO2 (certificati CBAM).

Ha natura regolatoria:

- da una parte verrà applicato indifferentemente lo stesso prezzo del carbonio sia alle importazioni, sia alle imprese EU;

- dall’altro lato la misura è in linea con la tutela del principio di non doppia imposizione.

Troverà applicazione per le merci ad alta intensità di carbonio elencatene all’allegato I del Regolamento (UE) 2023/956.

L’elenco include, in particolare:

- cemento e prodotti in cemento;

- energia elettrica;

- fertilizzanti minerali e chimici;

- prodotti in ferro e acciaio;

- prodotti in alluminio;

- idrogeno.

Tuttavia, è previsto che in futuro l’elenco delle merci CBAM sarà ulteriormente ampliato, con l’obiettivo di includervi, entro il 2030, tutti i prodotti già assoggettati alla normativa ETS.

Pertanto, appare necessario per tutti gli importatori di merci rientranti nelle categorie sopra specificate, visto l’imminente avvio del periodo transitorio, di prepararsi alla gestione degli adempimenti da assolvere.

[1] Dati Commissione europea

-

Appalti riservati con quote per giovani, donne, disabili

Con il Dpcm del 20 giugno 2023 il Ministro per le pari opportunità e la famiglia ha fornito le linee guida approvate dalla Conferenza Stato Regioni per favorire le pari opportunità generazionali e di genere, e l’inclusione lavorativa delle persone con disabilità negli appalti.

Le norme riguardano nello specifico i contratti riservati ovvero quelli rivolti principalmente all’inclusione lavorativa delle persone disabili o svantaggiate , previsti all'articolo 61 del Codice degli appalti, Dlgs 36/2023 , cui possono partecipare le cooperative sociali , i loro consorzi e gli operatori economici che occupano almeno il 30% di soggetti disabili o svantaggiati

Le indicazioni potranno avere un influenza anche sul miglioramento delle pari opportunità lavorative in tutti gli ambiti non solo quello degli appalti pubblici

Vediamo le principali indicazioni delle linee guida

Appalti riservati obblighi previsti per la partecipazione

Il nuovo codice degli appalti prevede che «Le stazioni appaltanti e gli enti concedenti possono riservare il diritto di partecipazione alle procedure di appalto e quelle di concessione o possono riservarne l'esecuzione a

- operatori economici e a

- cooperative sociali e loro consorzi

il cui scopo principale sia l'integrazione sociale e professionale delle persone con disabilita' o svantaggiate, oppure quando almeno il 30 per cento dei lavoratori dei suddetti operatori economici sia composto da lavoratori con disabilita' o da lavoratori svantaggiati».

Nei bandi di gara, negli avvisi e negli inviti, come requisiti necessari o come ulteriori requisiti premiali dell'offerta, vanno previsti quindi meccanismi e strumenti idonei a realizzare le pari opportunita' generazionali, di genere e di inclusione lavorativa per le persone con disabilita' o svantaggiate».

ATTENZIONE al fatto che si considerano:

- soggetti con disabilita' quelli di cui all'art. 1 della legge 12 marzo 1999, n. 68,

- le persone svantaggiate, previste dall'art. 4 della legge 8 novembre 1991, n. 381,

- gli ex degenti di ospedali psichiatrici, anche giudiziari,

- i soggetti in trattamento psichiatrico,

- i tossicodipendenti, gli alcolisti,

- minori in eta' lavorativa in situazioni di difficolta' familiare,

- le persone detenute negli istituti penitenziari,

- i condannati e gli internati ammessi alle misure alternative alla detenzione e al lavoro all'esterno.

Quota 30% assunzioni giovani donne e disabili

Per la partecipazione deve essere richiesta quindi la produzione di documenti che certificano l'impegno delle aziende in tema di inclusione e pari opportunità ovvero

a. il rapporto sulla situazione del personale, per gli operatori che occupano oltre 50 dipendenti di cui all'art. 46 del decreto legislativo 11 aprile 2006, n. 198; ( Per la predisposizione del rapporto le aziende utilizzano la piattaforma «equalmonitor» del Ministero del lavoro accedendo con le proprie credenziali)

b. la consegna della relazione di genere sulla situazione del personale maschile e femminile per operatori con almeno 15 dipendenti non tenuti alla redazione del precedente di cui al comma 2 dell'art. 1 dell'allegato II.3 del decreto legislativo 31 marzo 2023, n. 36;

c. la presentazione della dichiarazione e della relazione circa il rispetto delle norme che disciplinano il diritto al lavoro delle persone con disabilita', di cui all'art. 17 della legge 12 marzo 1999, n. 68. L'obbligo riguarda le aziende sopra i 15 dipendenti.

Le tre relazioni vanno trasmesse alle rappresentanze sindacali aziendali , le prime due anche alla consigliera regionale di parita' .

Le linee guida specificano nel dettaglio le modalità di calcolo del 30% di assunzioni riservate a donne e giovani e precisano in particolare che la quota si riferisce al numero complessivo di assunzioni necessarie all'espletamente delle attività del contratto e connesse anche tramite subappalti.

Le assunzioni da destinare a occupazione giovanile e femminile si identificano con il perfezionamento di contratti di lavoro subordinato disciplinati dal decreto legislativo 15 giugno 2015, n. 81, e dai contratti collettivi sottoscritti dalle organizzazioni comparativamente piu' rappresentative a livello nazionale.

Sono previste deroghe alla quota del 30% solo se debitamente documentate

Clausole obbligatorie per i contratti : i modelli da seguire

Il DPCM precisa che i requisiti minimi la partecipazione ai contratti riservati sono da considerare sempre obbligatori anche in mancanza di espressa previsione nel bando di gara , tuttavia, per la certezza e la tutela dei partecipanti richiede comunque che tali obblighi siano espressamente indicati .

Per agevolare le stazioni appaltanti nelle linee guida vengono forniti alcuni i modelli di redazione per le clausole principali che sono

- aver assolto agli obblighi in materia di lavoro delle persone con disabilita

- obbligo di assicurare una quota di almeno il 30% alle assunzioni di giovani (under 36) e donne.

Appalti riservati Clausole di premialità

Vengono forniti inoltre modelli di redazione delle clausole di premialità riguardanti i seguenti aspetti:

- Mancanza di accertamenti relativi ad atti discriminatori nei tre anni antecedenti la data di scadenza del termine di presentazione delle offerte,

- Impegno ad utilizzare specifici strumenti di conciliazione delle esigenze di cura, di vita e di lavoro per i propri dipendenti, nonche' modalita' innovative di organizzazione del lavoro;

- Impegno ad assumere, oltre alla soglia minima percentuale prevista come requisito di partecipazione, persone con disabilita', giovani con eta' inferiore a trentasei anni e donne per l'esecuzione del contratto o per la realizzazione di attivita' ad esso connesse o strumentali;

- Rispetto, nell'ultimo triennio, dei principi della parita' di genere e adozione di specifiche misure per promuovere le pari opportunita' generazionali e di genere, anche tenendo conto del rapporto tra uomini e donne nelle assunzioni, nei livelli retributivi e nel conferimento di incarichi apicali;

- rispetto deli obblighi di cui alla legge 12 marzo 1999, n. 68, in materia di lavoro delle persone con disabilita';

- impegno a presentare per ciascuno degli esercizi finanziari ricompresi nella durata del contratto di appalto, una dichiarazione volontaria di carattere non finanziario ai sensi dell'art. 7 del decreto legislativo 30 dicembre 2016, n. 254.

Contratti riservati obblighi di pubblicità

Il DPCM ricorda che sul profilo del committente, nella sezione «Amministrazione trasparente», vanno pubblicati i documenti già citati

a. il rapporto sulla situazione del personale

b. la relazione di genere sulla situazione del personale maschile e femminile

c. la dichiarazione circa il rispetto delle norme che disciplinano il diritto al lavoro delle persone con disabilita',

e che notizia e link di pubblicazione vanno comunicati via PEC, ai Ministri o autorita' delegati

- per le pari opportunita' e la famiglia,

- per le politiche giovanili e il servizio civile universale,

- per le politiche in favore della disabilita'.

-

Fine reddito cittadinanza, avvisi in arrivo: cosa fare

Come noto ormai a tutti il 2023 è l'anno dell'addio al Reddito di cittadinanza.

La legge di bilancio 2023 n. 197 2022, ha anzi stabilito che già dal 1° agosto 2023 alcuni nuclei familiari cessino di percepire il contributo economico RDC.

La platea delle famiglie considerate bisognose di sostegno economico viene divisa infatti dalla legge 197 2022 in due tipologie:

- famiglie con componenti disabili o minori o over 60, con ISEE fino a 9360 euro annui

- famiglie composte solo da soggetti "occupabili" che possono lavorare (tra i 18 e i 59 anni ) con ISEE fino a 6000 euro annui.

Il decreto legge 48 2023 detto Decreto Lavoro ha precisato a quale tipo di misura queste due categorie avranno diritto :

- Per le prime nulla cambia fino a fine anno , il RDC cessa il 31 dicembre e dal 1 gennaio 2024 potranno fare richiesta di Assegno di inclusione ADI (art 1 dl 48 2023) di durata 18 mesi, rinnovabili; (Leggi per approfondire Assegno di inclusione 2024 ecco le regole)

- per le seconde il 31 luglio 2023 il RDC cessa e, se non già prese in carico dai servizi sociali in percorsi di formazione o orientamento, dovranno richiedere il Supporto formazione e lavoro (art 12 DL 48 2023) con durata massima 12 mesi .

Con il messaggio 2835 del 31 luglio 2023 l'INPS ha fornito ulteriori precisazioni sul regime transitorio e in particolare sulla comunicazione via SMS giunta ai nuclei che perdono il RDC e non hanno diritto all'assegno di inClusione ADI

Il 25 agosto è stato pubblicato un nuovo avviso che riassume la procedura in particolare per i disoccupati che non sono stati presi in carico dai servizi sociali dei Comuni (v. ultimo paragrafo)

Di seguito tutti i dettagli e le istruzioni

Supporto formazione e lavoro: gli obblighi, come funziona

L'art 12 del dl Lavoro nell’ottica di favorire l’attivazione nel mondo del lavoro delle persone a rischio di esclusione sociale e lavorativa che non hanno i requisiti per accedere all’Assegno di inclusione, istituisce il Supporto per la formazione e il lavoro, in particolare per i soggetti che non sono in possesso di istruzione scolastica o formazione professionale, e per questo risultano difficilmente occupabili.

Il servizio, prevede la partecipazione da settembre 2023 a progetti di formazione, di qualificazione e riqualificazione professionale, di orientamento, di accompagnamento al lavoro e di politiche attive del lavoro.

Da notare tra i progetti che possono essere proposti rientra il servizio civile universale, e i progetti utili alla collettività predisposti dai Comuni.

Il Supporto per la formazione e il lavoro sarà utilizzabile:

- dai componenti dei nuclei familiari, di età compresa tra 18 e 59 anni in condizioni di povertà assoluta, con un valore dell’ISEE familiare non superiore a euro 6.000 annui

- dai componenti dei nuclei che percepiscono l’Assegno di Inclusione ma NON calcolati nella scala di equivalenza e NON sottoposti agli obblighi di avvio al lavoro ( disabili , caregivers, soggetti con malattie oncologiche, su base volontaria).

OBBLIGHI

Il richiedente viene convocato presso il Centro per l'impiego per la stipula del patto di servizio personalizzato che prevede di

- rivolgersi almeno tre agenzie per il lavoro o enti autorizzati all’attività di intermediazione

- l’adesione ai servizi al lavoro e ai percorsi formativi previsti dal Programma nazionale per la Garanzia occupabilità dei lavoratori (GOL).

- iscriversi alla nuova piattaforma SIISL dove potrà ricevere offerte di lavoro, servizi di orientamento e accompagnamento al lavoro, ovvero essere inserito in specifici progetti di formazione erogati da soggetti, pubblici o privati, accreditati alla formazione dai sistemi regionali, da fondi paritetici interprofessionali e da enti bilaterali.

- Coloro che non hanno adempiuto all'obbligo scolastico minimo devono frequentare gli appositi corsi di formazione per adulti.

CONTRIBUTO ECONOMICO

Per chi partecipa ai programmi formativi o a progetti utili alla collettività, è previsto il beneficio economico di 350 euro per un massimo di dodici mensilità,

Ogni 90 giorni l'interessato deve confermare, ai servizi competenti, anche in via telematica, della partecipazione alle attività formative o lavorative In mancanza di conferma il contributo viene sospeso.

Si attende un decreto del Ministro del lavoro e delle politiche sociali, da adottare entro 60 giorni dalla data di entrata in vigore della legge di conversione n. 85 2023 (avvenuta il 3 luglio 2023), con cui saranno stabilite modalità di accesso ai percorsi di inclusione sociale e lavorativa ulteriori rispetto a quelle già previste per i beneficiari del reddito di cittadinanza.

Fine Reddito cittadinanza: esempi di casi particolari

Come detto i percettori del Reddito di cittadinanza e della Pensione di cittadinanza che rientrano nella prima categoria di nuclei con soggetti disabili, anziani o minori , continueranno a ricevere le somme spettanti non oltre il 31 dicembre 2023 mentre dal 1 gennaio 2024 rientreranno nel campo di applicazione dell'Assegno di inclusione .

ATTENZIONE la fruizione è comunque condizionata al fatto che i componenti del nucleo tra i 18 e i 59 anni siano inseriti nei percorsi di formazione e lavoro o di completamento dell'istruzione obbligatoria

Per i nuclei familiari che non hanno i suddetti requisiti il RDC scade a fine luglio 2023, con l'ultima mensilità, anche nel caso non sia stato concluso il periodo massimo di 18 mesi previsto dal decreto 4/2019.

Nella circolare 61 del 12 luglio 2023 INPS ha fornito alcune specifiche indicazioni sul termine finale di fruizione del Reddito di cittadinanza

ESEMPIO 1: nel caso in cui alla data del 31 dicembre 2022 il nucleo familiare non soggetto alla riduzione del RDC abbia percepito il Reddito di cittadinanza per due mesi, dal 1° gennaio 2023 percepirà la prestazione per ulteriori 12 mesi fino al 31 dicembre 2023.

Invece per i soggetti beneficiari del Reddito di cittadinanza a cui si applica la predetta riduzione del periodo massimo di fruizione del beneficio, introdotta dalla legge di Bilancio 2023, e che risultino percettori della misura alla data del 31 dicembre 2022, per l’anno 2023, l’erogazione della misura non potrà eccedere complessivamente la durata massima di sette mensilità.

ESEMPIO 2: nel caso in cui il nucleo a cui si applica la riduzione a sette mensilità abbia percepito, fino al 31 dicembre 2022, due mensilità, dal 1° gennaio 2023 potrà percepire ulteriori sette mensilità e non potrà presentare una nuova domanda.

ESEMPIO 3: qualora il nucleo a cui si applica la riduzione a sette mensilità abbia percepito, fino al 31 dicembre 2022, quattordici mensilità del Reddito di cittadinanza, dal 1° gennaio 2023 potrà percepire le ulteriori quattro mensilità; dopo un mese di sospensione potrà presentare una nuova domanda per la quale la misura potrà essere riconosciuta pertre mensilità.

ESEMPIO 4: qualora il nucleo a cui si applica la riduzione a sette mensilità del periodo massimo di fruizione della misura abbia fruito del Reddito di cittadinanza fino a ottobre 2022 per sette mensilità e la fruizione sia stata sospesa per due mensilità per ulteriori accertamenti, nel caso, a seguito dell’esito positivo delle suddette verifiche, i pagamenti riprendano da gennaio 2023, verranno corrisposte due mensilità relative al 2022 e ulteriori sette mensilità per il 2023.

Fine Reddito e Assegno di inclusione: le sanzioni

Fino alla data di entrata in vigore dell'atteso decreto attuativo l’inosservanza delle norme comporta l’applicazione delle sanzioni già previste dalla normativa sul Reddito di cittadinanza.

Il decreto Lavoro 48 2023 prevede da quella data l’inasprimento delle sanzioni e in particolare:

- in caso di dichiarazioni false nella richiesta di Assegno di Inclusione: reclusione da 2 a 6 anni.

- In caso di mancata comunicazione di eventuali variazioni del reddito o del patrimonio: reclusione da 1 a 3 anni.

Fine del RDC : Avvisi , nuove istruzioni e videoguida

Nel messaggio 2835 INPS spiega che date la previsioni del Decreto lavoro l’Istituto ha provveduto a darne notizia, da ultimo, al momento del completamento della fruizione delle sette mensilità di un primo gruppo di percettori del Reddito di cittadinanza, con un SMS che informava della sospensione, e non della cessazione, in attesa dell’eventuale presa in carico da parte dei servizi sociali. Il messaggio 'SMS non riguardava pertanto:

- i nuclei familiari i cui componenti sono stati avviati ai centri per l’impiego e per i quali non è risultato necessario il rinvio ai servizi sociali

- i nuclei che entro il 31 ottobre potranno ricevere comunicazioni dai servizi sociali e per i quali la fruizione della misura potrà proseguire, fino al 31 dicembre 2023.

Inps precisa ora nel comunicato del 25 agosto 2023 che circa 33mila nuclei familiari stanno ricevendo, tramite sms o email, la comunicazione di aver fruito in questo mese di agosto della settima mensilità del Reddito di Cittadinanza. Si tratta di famiglie senza minori, disabili o over 60

Questi destinatari dal 1° settembre possono presentare la domanda per il Supporto per la Formazione e il Lavoro ed essere avviati a un percorso di professionalizzazione e di inserimento lavorativo durante il quale, per complessivi 12 mesi, potranno ricevere uil contributo di 350 euro mensili.

In sintesi, per accedere al Supporto per la Formazione e il lavoro, è necessario:

- presentare domanda all'inps seguendo le istruzioni che saranno fornite a breve

- firmare il Patto di attivazione digitale (PAD) sulla piattaforma SIISL

- contattare almeno tre agenzie per il lavoro;

- firmare anche il Patto di servizio personalizzato;

- frequentare le iniziative di attivazione al lavoro indicate nel Patto di servizio.

E' disponibile una video guida ufficiale INPS che illustra tutti i passaggi

Si ricorda ancora che coloro che che sono stati già avviati ai Centri per l’impiego e siano già inseriti nei programmi nazionali per la Garanzia occupabilità lavoratori (GOL) o in progetti utili alla collettività potranno proseguire nel loro percorso, che potrà portare al riconoscimento del contributo SFL