-

Obbligo invio telematico documenti e-DAS ed e-AD prorogato al 1° Novembre 2025

La nuova determinazione direttoriale delle Dogane posticipa nuovamente la scadenza per l'invio telematico dei documenti relativi ai prodotti soggetti ad accisa, fornendo ulteriore tempo per adeguarsi alle nuove procedure informatizzate.

e-DAS ed e-AD e invio telematico: proroga necessaria

Con la determinazione direttoriale prot. 345801/RU dell’11 giugno 2024 è stato previsto un nuovo rinvio relativo all’obbligo di presentazione in forma telematica del documento e-DAS e e-AD. Come è noto, Il primo documento serve a scortare i prodotti assoggettati ad accisa (assolta) per la movimentazione in ambito nazionale, il secondo, invece, è utilizzato per la circolazione in sospensioni di imposta dei prodotti soggetti alle imposte indirette previste dal Testo Unico delle Accise (TUA).

L’obbligo di presentazione dei suddetti documenti in forma esclusivamente telematica è stato fissato al 1° novembre 2025. Invero, deve rilevarsi che l’applicazione dell’obbligo in esame è stato già più volte differito, da ultimo, con la determinazione direttoriale prot. n. 130294/RU del 7 marzo 2023, era stato previsto il differimento al 1° luglio 2024 per l’e-AD e al 1° ottobre 2024 per l’e-DAS.

Nello specifico, la proroga è stata ritenuta necessaria dalle Dogane al fine di definire specifiche procedure per l’emissione dell’e-DAS nazionale per il trasporto di gas di petrolio liquefatti per carichi non predeterminati anche in relazione alla disciplina prevista per i destinatari non censiti.

Allo stesso modo le Dogane hanno ritenuto opportuno prorogare i termini di attuazione dell’obbligo di presentazione dell’e-AD per valutare gli effetti sul sistema di informatizzazione dei movimenti e dei controlli con particolare attenzione alla telematizzazione relativa agli oli lubrificanti e bitumi.

In generale, deve rilevarsi che l’esigenza di avviare e definire al meglio un processo di informatizzazione nella movimentazione dei prodotti sottoposti ad accisa nasce dalla volontà del legislatore di arginare fenomeni elusivi. Pertanto, l’informatizzazione impatterà sempre più su tutti gli operatori che sono parte dei processi di produzione, trasformazione e deposito dei beni sottoposti ad accisa.

Leggi anche EMCS tra novità su tracciati e interoperatività con AES: breve sintesi operativa

-

Premi assicurazioni 2024 detraibili se pagati con sistemi tracciabili

I premi assicurativi sono tra le tipologie di spesa più frequenti che i contribuenti scomputano in dichiarazione. Tuttavia negli ultimi anni gli importi di spesa massimi, che possono essere detratti, sono diminuiti significativamente.Di seguito un riepilogo dei premi attualmente detraibili in sede di dichiarazione dei redditi.

Dal 2020 è stata introdotta la maggiorazione della detrazione sui premi assicurativi contro eventi sismici. Dal 2018 i premi assicurativi per eventi sismici sono detraibili sempre al 19%, tuttavia per i premi assicurativi corrisposti a una impresa di assicurazione alla quale si è ceduto il credito di imposta della detrazione del 110% spettante per l'esecuzione di Interventi antisismici in zone ad alta pericolosità, la detrazione spettante per i premi assicurativi è elevata al 90 per cento.

Inoltre, sempre dal 2020 sono state date nuove regole riguardanti le modalità di pagamento. La detrazione dall’imposta lorda nella misura del 19 per cento degli oneri, spetta a condizione che l’onere sia sostenuto con versamento bancario o postale ovvero mediante altri sistemi di pagamento tracciabili. La disposizione non si applica alle detrazioni spettanti in relazione alle spese sostenute per l’acquisto di medicinali e di dispositivi medici, nonché alle detrazioni per prestazioni sanitarie rese dalle strutture pubbliche o da strutture private accreditate al Servizio sanitario nazionale.

Dall’anno d’imposta 2020 la detrazione d’imposta per

- Premi per assicurazioni sulla vita e contro gli infortuni

- Premi per assicurazioni per tutela delle persone con disabilità grave

- Premi per assicurazioni per rischio di non autosufficienza

- Premi per assicurazioni aventi per il rischio di eventi calamitosi

- Premi per rischio eventi calamitosi per assicurazioni stipulate contestualmente alla cessione del credito d’imposta relativo agli interventi sisma bonus al 110% ad un’impresa di assicurazione

varia in base all’importo del reddito complessivo. In particolare, essa spetta per intero ai titolari di reddito complessivo fino a 120.000 euro. In caso di superamento del predetto limite, il credito decresce fino ad azzerarsi al raggiungimento di un reddito complessivo pari a 240.000 euro. Per la verifica del limite reddituale si tiene conto anche dei redditi assoggettati a cedolare secca.

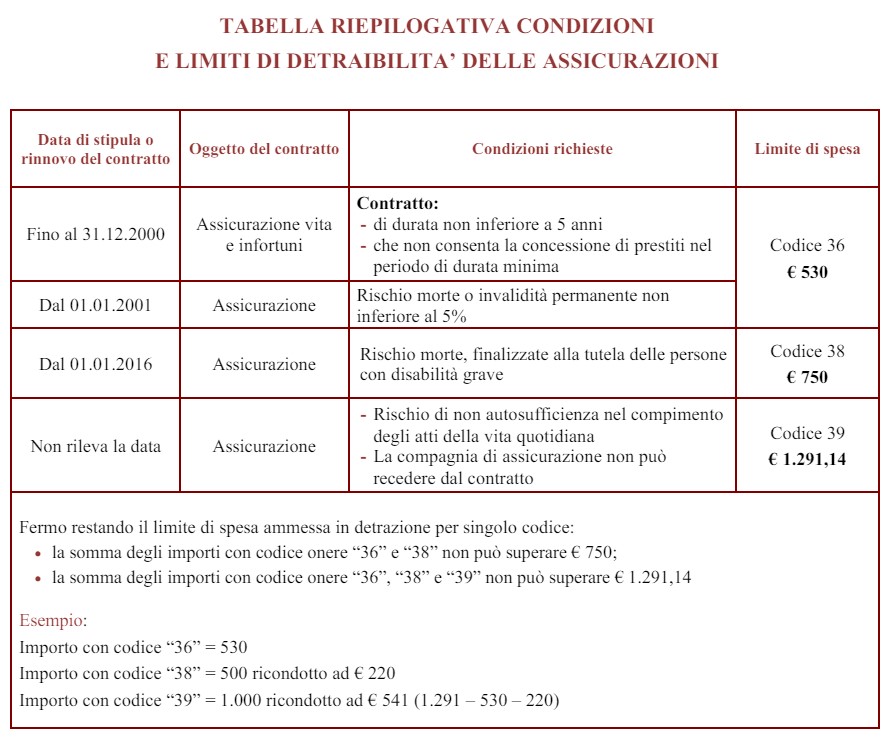

Premi assicurativi detraibili: vita e infortuni

Le spese sostenute per i premi di assicurazione sulla vita e contro gli infortuni sono detraibili in sede di dichiarazione dei redditi nella misura del 19% – art. 15, comma 1, lett. f), TUIR.La detrazione spetta per i premi versati per:

- i contratti di assicurazione sulla vita e contro gli infortuni, stipulati o rinnovati entro il 31.12.2000, a condizione che:

- la durata del contratto sia almeno di 5 anni;

- per tale periodo non sia consentita la concessione di prestiti;

- i contratti stipulati o rinnovati dal 2001, a condizione che abbiano ad oggetto:

- il rischio di morte;

- o invalidità permanente non inferiore al 5%.

La detrazione spetta anche per i premi pagati a compagnie assicurative estere (Circolare 137/1997 risposta 2.3.1).

La detrazione spetta anche per i premi versati per le assicurazioni contro gli infortuni relative al conducente auto, stipulate di norma in aggiunta all'ordinaria polizza R.C. auto (Circolare 95/2000 risposta 1.4.1).

La detrazione è calcolata su un ammontare massimo di 530 Euro, da intendersi complessivamente, anche in presenza di una pluralità di contratti. In tale importo devono essere comprese anche le spese indicate nella CU 2024 (punti da 341 a 352) con il codice 36.

Premi assicurativi tutela persone con disabilità grave

Dal 2016 sono detraibili nella misura del 19% i premi versati per i contratti di assicurazione aventi per oggetto il rischio di morte, finalizzati alla tutela delle persone con disabilità grave (così come definita dall'art. 3 comma 3 della L. 104/92, accertata con le modalità di cui all'art. 4 della L. 104/92).

Il limite massimo di spesa su cui calcolare la detrazione è pari a 750 Euro, al netto dei premi per le assicurazioni aventi per oggetto il rischio di morte o di invalidità permanente (codice 36), e deve comprendere anche i premi di assicurazione indicati nella sezione “Oneri detraibili” (punti da 341 a 352) della CU con il codice onere 38. Tale importo deve comprendere anche i premi relativi alle assicurazioni sulla vita e contro gli infortuni indicati nella sezione “Oneri detraibili” (punti da 341 a 352) della CU 2024 con il codice onere 36.

Se nel contratto di assicurazione sono indicati più beneficiari, uno dei quali abbia disabilità grave, l'importo massimo detraibile è quello più elevato di 750 Euro.

Premi assicurativi: rischio non autosufficienza atti vita quotidiana

Sono detraibili al 19% i premi di assicurazione relativi ai contratti che coprono il rischio di non autosufficienza nel compimento degli atti di vita quotidiana, così come definito dal DM 22.12.2000, a condizione che l'impresa di assicurazione non abbia la facoltà di recedere dal contratto.

Con decreto del Ministero delle finanze, sentito l’ISVAP, sono stabilite le caratteristiche alle quali devono rispondere i contratti che assicurano il rischio di non autosufficienza.

L'importo massimo su cui calcolare la detrazione è pari a 1.291,14 Euro, al netto dei premi per le assicurazioni aventi per oggetto il rischio di morte o di invalidità permanente (codice 36) e dei premi per le assicurazioni finalizzate alla tutela delle persone con disabilità grave (codice 38). Nell'importo massimo di spesa devono essere comprese anche le spese indicate nella CU 2024 (punti da 341 a 352) con il codice 39.

Per i contratti aventi ad oggetto il rischio di invalidità permanente, la detrazione dei premi spetta se la copertura è relativa ad una invalidità permanente non inferiore al 5 per cento, indipendentemente dalle cause che possano determinarla (infortuni o malattie).

In presenza di polizze che oltre a tale rischio coprono anche il rischio di invalidità permanente inferiore alla suddetta percentuale, la detrazione spetta con riferimento alla sola quota parte del premio corrisposto limitatamente alla copertura del rischio di invalidità non inferiore al 5 per cento. Tale quota può essere individuata dalla compagnia di assicurazione anche in modo forfetario, sulla base di dati obiettivi desunti dall’esperienza del portafoglio assicurativo e va, comunque, indicata separatamente, in valore assoluto o in percentuale del premio complessivo, nel contratto di polizza e nelle comunicazioni annuali all’assicurato.

La detrazione non spetta per i premi versati per garantire la copertura del rischio di invalidità temporanea, anche se totale (Circolare 20.03.2001 n. 29/E, risposta 1.4).

In presenza di contratti di assicurazione che coprono il rischio di non autosufficienza nel compimento degli atti della vita quotidiana, i premi danno diritto alla detrazione dall’imposta lorda a condizione che:

− l’impresa di assicurazione non abbia la facoltà di recedere dal contratto;

− i contratti medesimi rispondano alle caratteristiche individuate con decreto del Ministro delle finanze del 22 dicembre 2000.

Il citato decreto stabilisce, in particolare, che:

− gli atti della vita quotidiana cui fa riferimento la norma sono quelli concernenti l’assunzione di alimenti, l’espletamento delle funzioni fisiologiche e dell’igiene personale, la deambulazione e l’indossare gli indumenti. Si considera non autosufficiente anche il soggetto che necessita di sorveglianza continuativa e quello incapace di svolgere, anche solo in parte, uno o più dei predetti atti;

− i contratti possono essere stipulati nell’ambito dell’assicurazione malattia o dell’assicurazione sulla vita e devono prevedere la copertura del rischio per l’intera vita dell’assicurato. Se i contratti vengono stipulati nell’ambito delle assicurazioni sulla malattia, tale condizione si realizza attraverso contratti che prevedono una durata di dieci anni e il rinnovo obbligatorio da parte dell’impresa assicuratrice ad ogni scadenza, senza alcuna facoltà di recesso da parte di quest’ultima. In caso di polizze collettive stipulate dal datore di lavoro, la copertura del rischio deve riguardare almeno tutta la durata del rapporto di lavoro dell’assicurato. I contratti così stipulati devono disciplinare i diritti dell’assicurato riguardanti il recesso e la riduzione della prestazione assicurata e possono prevedere la facoltà dell’impresa assicuratrice di variare, ad intervalli non inferiori a cinque anni, l’importo dei premi in base all’evoluzione dell’esperienza statistica riferita alla collettività. Per le assicurazioni che prevedono il riscatto, nella polizza va evidenziata la parte di premio che si riferisce alla prestazione per il rischio di non autosufficienza per la quale spetta, pertanto, la detrazione dall’imposta.

Premi assicurativi: a chi spetta la detrazione

Il comma 2 dell'art. 15 del TUIR stabilisce che la detrazione spetta anche se le spese per i premi assicurativi sono state sostenute nell'interesse di un familiare fiscalmente a carico, fermo restando il limite complessivo su cui calcolare la detrazione.

A tal proposito si segnala il chiarimento offerto dall'Agenzia delle Entrate con la Circolare 17/E del 18.05.2006 in cui:

- ribadisce il concetto secondo cui se l'assicurato è un familiare fiscalmente a carico del dichiarante contraente, quest'ultimo ha comunque diritto alla detrazione del premio;

- afferma che se il familiare fiscalmente a carico del dichiarante, è sia assicurato che contraente, il dichiarante ha comunque la facoltà di detrazione del premio.

La detrazione, pertanto, è concessa quando:

- il dichiarante è sia il contraente che l'assicurato;

- il dichiarante è il contraente, ma l'assicurato è un familiare a carico;

- il familiare a carico del contraente è sia il contraente che l'assicurato.

Premi assicurativi: indicazioni nel mod. 730/2024 e nel modello Redditi PF 2024

All'interno del modello 730/2023 il limite di spesa detraibile è pari a:

- € 530 per i premi aventi per oggetto il rischio di morte o di invalidità permanente non inferiore al 5 per cento (righi da E8 a E10, codice 36);

- € 750 per i premi aventi per oggetto il rischio di morte, finalizzati alla tutela delle persone con disabilità grave (righi da E8 a E10, codice 38);

- € 1.291,14 per i premi per assicurazioni aventi ad oggetto il "rischio di non autosufficienza nel compimento degli atti della vita quotidiana", (righi da E8 a E10, codice 39).

- nessun limite per i premi relativi alle assicurazioni aventi per oggetto il rischio di eventi calamitosi stipulate a decorrere dal 1° gennaio 2018 e relative a unità immobiliari ad uso abitativo (righi da E8 a E13, codice 43)

- Premi per rischio eventi calamitosi per assicurazioni stipulate contestualmente alla cessione del credito d’imposta relativo agli interventi sisma bonus al 110% ad un’impresa di assicurazione (righi da E8 a E10, codice 81 che identifica le spese per le quali spetta la detrazione del 90 per cento).

Si fa presente che nel modello Redditi Persone Fisiche, tali spese si indicano nel quadro RP dai righi RP8 a RP13.

-

Sgravio contributivo madri 2024: le istruzioni

La legge di Bilancio 2024, legge 213 2023, pubblicata il 30 dicembre in Gazzetta Ufficiale prevede un nuovo taglio del cuneo contributivo, riservato alle lavoratrici madri, occupate sia nel settore pubblico che nel privato.

I commi 180-181 prevedono infatti lo sgravio totale dei contributi previdenziali a carico delle lavoratrici , pari al 9,19% della retribuzione imponibile, sempre che

- siano assunte a tempo indeterminato e

- abbiano due o più figli.

Il nuovo incentivo intende favorire l'occupazione femminile e sostenere le famiglie. Va ricordato comunque che l'aumento del netto in busta paga, dovuto allo sgravio contributivo, comporta maggiori imposte.

Il 31 gennaio INPS ha pubblicato la circolare 27 2024 con le istruzioni operative per l'applicazione del beneficio da parte dei datori di lavoro.

Vediamo di seguito maggiori dettagli su requisiti, condizioni, applicabilità e i possibili effetti in busta paga.

Sgravio contributivo madri 2024: i requisiti

Il comma 180 della legge di bilancio 213 2023 come detto prevede due diverse misure:

- per i periodi di paga dal 1° gennaio 2024 al 31 dicembre 2026

- l' esonero del cento per cento della quota dei contributi previdenziali per l’invalidità, la vecchiaia e i superstiti a carico

- delle lavoratrici madri di 3 o piu figli, con rapporto di lavoro dipendente a tempo indeterminato, anche part time

- sia del settore privato che del pubblico impiego, ad esclusione dei rapporti di lavoro domestico

- fino al mese di compimento del diciottesimo anno di età del figlio più piccolo,

- nel limite massimo annuo di 3.000 euro riparametrato su base mensile.

- solo per il 2024 lo stesso sgravio è previsto invece :

-

- per le lavoratrici madri di due figli (sempre con contratto a tempo indeterminato, ed esclusi i rapporti di lavoro domestico)

- fino al mese del compimento del decimo anno di età del figlio più piccolo.

In entrambi i casi resta ferma l'aliquota di computo delle prestazioni pensionistiche, cioè il calcolo della pensione non prevede riduzioni.

La circolare INPS specifica che l'applicazione di questo taglio contributivo è alternativa a quella dell'esonero dei contributi IVS già in vigore per i redditi fino a 25/ 35mila euro annui.

Sconto contributivo madri: platea e cumulabilità con esonero IVS

Secondo la stima contenuta nella relazione tecnica, il nuovo esonero riguarderà circa il 6% delle donne occupate. È destinato infatti alle 570.475 lavoratrici con due o piu figli che risultano ad oggi nelle banche dati dell'INPS .

La platea della nuova decontribuzione per le madri risulta dunque limitata : su 9,74 milioni di occupate nel 2022, a beneficiare del nuovo sgravio, come detto, saranno circa il 6 per cento del totale.

Sono escluse le lavoratrici dipendenti con contratti a tempo determinato (1,48 milioni), le libere professioniste (482mila), le lavoratrici autonome (751mila), oltre alle lavoratrici domestiche. e ovviamente le lavoratrici senza figli o con un figlio unico.

CUMULABILITA CON ESONERO IVS

La circolare afferma che l’esonero in oggetto risulta strutturalmente alternativo all’esonero parziale sulla quota dei contributi IVS a carico del lavoratore, in quanto ad esempio nel caso di sgravio del 7% , l’onere contributivo massimo che può essere sostenuto dalla lavoratrice con aliquota contributiva pari a 9,19%, risulta i 247,39 euro, inferiore alla quota contributiva massima esonerabile con l'esonero at 1 commi 180 e 181, pari a 250 euro mensili (3.000 euro annui/12).

Resta fermo che dal mese successivo a quello in cui scada la fruizione di una delle due misure per maggiore età del figlio più piccolo o, al contrario, in caso di nascita si può ricorrere alla diversa misura di esonero della quota a carico della lavoratrice.

ESEMPIO

"Le lavoratrici madri di tre o più figli, dal mese successivo al raggiungimento della maggiore età del figlio più piccolo possono accedere all’esonero IVS, non possedendo più i requisiti per l’accesso all’esonero comma 180 dell’articolo 1 della legge di Bilancio 2024. Analogamente, dal mese della nascita del secondo figlio, la lavoratrice può accedere, sino al 31 dicembre 2024, all’esonero di cui al comma 181 in alternativa al comma 15 fruito nella precedente mensilità (cfr., sul punto, anche la circolare n. 11 del 16 gennaio 2024)".

Nel settore privato il beneficio è già attivo mentre nel settore pubblico dovrebbe iniziare con la busta paga di maggio (messaggio Noi Pa-Mef 35/2024), e con il riconoscimento delle quote arretrate dal 1° gennaio 2024.

Esonero contributivo madri: i possibili risparmi

Necessario evidenziare che il risparmio contributivo garantito da questa nuova misura fa comunque innalzare l'imponibile fiscale con conseguente maggiori tasse da versare .

Un articolo del Sole 24 ore del 6 novembre 2023 aveva proposto alcuni esempi:

- una dipendente con due figli, con retribuzione imponibile mensile imponibile ai fini previdenziali di 1.500 euro, potrà avere uno sconto contributivo complessivo, con relativo aumento in busta paga rispetto ad oggi, con il solo taglio del cuneo fiscale ordinario, di circa 138 euro invece che 105.

- Invece una dirigente con figli e titolare di un imponibile previdenziale di 5.600 euro mensili che non ha avuto finora il taglio del cuneo contributivo perché il reddito supera i 35mila euro annui, potrà avere il taglio massimo stabilito dalla legge ( 250 euro al mese x 12 mesi) ma dovrà comunque versare circa 256 euro di contributi .

In tutti i casi con il taglio contributivo l'imponibile fiscale sarà più alto.

Sgravio contributivo madri 2024: istruzioni Uniemens ai datori di lavoro

Nella circolare 27 del 31 gennaio 2024 INPS riepiloga la normativa sull'esonero contributivo per le madri fornendo importanti specificazioni sui requisiti sull'applicabilità, oltre che le istruzioni per la fruizione nei flussi Uniemens.

In particolare, in tema di REQUISITI l'istituto specifica che la realizzazione del requisito si intende soddisfatta al momento della nascita del secondo (per il 2024) o terzo figlio (o successivo) e la verifica dello stesso requisito si cristallizza alla data della nascita del secondo/terzo figlio (o successivo),

Non si decade dal diritto a beneficiare della riduzione contributiva in caso di

- fuoriuscita di uno dei figli dal nucleo familiare ,

- morte prematura,

- non convivenza di uno dei figli o

- affidamento esclusivo al padre.

La circolare riporta alcuni esempi specifici di casistiche riguardo alla decorrenza e alla durata dell'agevolazione in relazione alla data di nascita dei figli.

UNIEMENS

I datori di lavoro non agricoli autorizzati possono esporre a partire dal flusso Uniemens di competenza febbraio 2024, le lavoratrici per le quali spetta l’esonero valorizzando, secondo le consuete modalità, l’elemento <Imponibile> e l’elemento <Contributo> della sezione <DenunciaIndividuale>.

In particolare, nell’elemento <Contributo> deve essere indicata la contribuzione dovuta calcolata sull’imponibile previdenziale del mese.

Per esporre il beneficio spettante devono essere valorizzati

– nell’elemento <CodiceCausale> il valore “ELA3” avente il significato di “Esonero articolo 1, comma 180, legge n. 213/2023” nella casistica in cui sono presenti almeno tre figli oppure

– il valore “ELA2” avente il significato di “Esonero articolo 1, comma 181, legge n. 213/2023” nel caso in cui siano presenti due figli.

UNIEMENS POSAGRI

I datori di lavoro agricolo sono tenuti ad esporre nel flusso di denuncia Uniemens – PosAgri, a partire dal mese di competenza di gennaio 2024, i dati delle lavoratrici alle quali spetta l’esonero compilando anche i campi sotto specificati:

a) Lavoratrici madri di tre o più figli:

in <Tipo Retribuzione>/<CodiceRetribuzione> il codice “Y”; in <AgevolazioneAgr>/<CodAgio> il codice Agevolazione “LG”, che assume il nuovo significato di “Esonero art. 1, comma 180, legge n. 213/2023 tre o più figli”;

b) Lavoratrici madri di due figli:

in <Tipo Retribuzione>/<CodiceRetribuzione> il codice “Y”; in <AgevolazioneAgr>/<CodAgio> il codice Agevolazione “LF”, che assume il nuovo significato di “Esonero art. 1, comma 181, legge n. 213/2023 due figli”.

ARRETRATI

Dato che nel mese di gennaio 2024 non è stato possibile applicare lo sgravio per mancanza di istruzioni , il recupero degli arretrati di esonero per i mesi di gennaio e febbraio potrà essere effettuato entro il mese di maggio 2024.

Sgravio contributivo madri: obbligo di comunicazione dei Codici fiscali

Per l’accesso alla misura, le lavoratrici pubbliche e private devono comunicare al loro datore di lavoro la volontà di avvalersi dell’esonero fornendo:

- il numero e

- i codici fiscali dei figli,

dati che consentono all'istituto le verifiche sulla spettanza del beneficio.

I datori di lavoro possono, conseguentemente, esporre nelle denunce retributive l’esonero spettante secondo le indicazioni specificate nella circolare per le diverse gestioni.

Inps annuncia anche che è in preparazione un nuovo applicativo per consentire alla lavoratrice di comunicare direttamente all’Istituto le informazioni e sottolinea che l'assenza di comunicazione dei codici fiscali dei figli, con una delle due modalità descritte, comporta la revoca del beneficio.

-

In Gazzetta il decreto Disabilità che modifica la legge 104

Il Consiglio dei ministri aveva approvato il 3 novembre 2023 in esame preliminare, due decreti legislativi di attuazione della legge 22 dicembre 2021, n. 227 per il riordino delle disposizioni vigenti in materia di disabilità/invalidità, attualmente regolate dalla legge 104 1992.

La legge intende garantire ai disabili il riconoscimento della propria condizione e dei suoi diritti civili e sociali, compresi il diritto alla vita indipendente e alla piena inclusione sociale e lavorativa, nel rispetto dei principi di

- autodeterminazione e di

- non discriminazione.

e si inquadra nel programma del PNRR Riforma 1.1 della Missione 5, Componente 2.

Nel Consiglio dei ministri del 15 aprile 2024 è giunta l'approvazione definitiva del decreto legislativo che fornisce la nuova definizione della condizione di disabilità (che comprende anche l'attuale definizione di invalidità), i criteri per valutazione di base, la valutazione multidimensionale per l'elaborazione e attuazione del progetto di vita individuale personalizzato e partecipato per le persone disabili. Il testo è stato pubblicato nella Gazzetta Ufficiale n.111 del 14 maggio 2024.

Il decreto legislativo 62/2024 entra in vigore il 30 giugno 2024 e per alcuni aspetti prevede l'emanazione entro 6 mesi di un decreto ministeriale con disposizioni effettivamente applicabili dal 10 gennaio 2025.

ll secondo decreto riguardava invece l'istituzione della Cabina di regia per la determinazione dei livelli essenziali delle prestazioni (LEP) in tema di disabilità e è ancora ufficiale.

Vediamo piu in dettaglio i contenuti di entrambi i provvedimenti.

D.lgs 62 2024: valutazione multidimensionale disabilità e progetto di vita

Il decreto legislativo 62 2024 si occupa in particolare di dare una definizione della condizione di disabilità e delle procedure di accertamento di tale condizione con una revisione dei processi valutativi di base volti a una valutazione multidimensionale, necessaria per la predisposizione di un progetto di vita individuale e personalizzato.

L’obiettivo è di rimuovere gli ostacoli e per attivare i sostegni utili a esercitare le libertà e i diritti civili e sociali nei vari contesti di vita, scelti liberamente dalla persona stessa.

Il decreto modifica l’attuale contesto normativo in particolare la legge 104 1992 con cinque aspetti innovativi:

- le definizioni di disabilità, della condizione di disabilità e della persona con disabilità, si introduce una nuova prospettiva non derivante più dalla mera visione medica dell’impedimento determinato dalla malattia o patologia ma intesa quale risultato dell’interazione tra persone con compromissioni e barriere comportamentali e ambientali che impediscono o limitano la partecipazione nei diversi contesti di vita;

- l’adozione dal 1° gennaio 2025 della classificazione internazionale delle malattie (lCD) dell’Organizzazione mondiale della sanità e della classificazione internazionale del funzionamento, della disabilità e della salute (ICF): il loro utilizzo congiunto fornisce un quadro più ampio e significativo della salute delle persone;

- il procedimento unitario (e unificato) di valutazione di base, sarà affidato all’INPS dal 1° gennaio 2026, e la certificazione della condizione di disabilità, sarà unificata al processo dell’accertamento dell’invalidità civile, della cecità civile, della sordocecità, degli alunni con disabilità, degli elementi utili alla definizione della condizione di non autosufficienza. Il procedimento sarà attivato da un certificato medico introduttivo

- seguirà un procedimento di valutazione multidimensionale per la predisposizione del progetto di vita. . Si tratta di una valutazione bio-psico-sociale, effettuata in collaborazione con la stessa persona con disabilità e che, partendo dalla valutazione di base si completa con gli elementi del contesto sociale concreto della persona Nella unità di valutazione faranno parte anche soggetti delle istituzioni ed enti assistenziali coinvolti nella fase attuativa per creare un vero e proprio patto di corresponsabilità;

- prevede anche il diritto all’accomodamento ragionevole, cioè la possibiità di modifiche e adattamenti, purché non eccessivi o sproporzionati, per garantire alle persone con disabilità il godimento e l’esercizio dei diritti civili e sociali.

La sperimentazione delle nuove procedure è prevista per tutto l’anno 2025 con l’applicazione a campione delle disposizioni sia in materia di valutazione di base che relativamente alla valutazione multidimensionale, finalizzata anche all’aggiornamento delle definizioni, dei criteri e delle modalità di accertamento.

Per l'attuazione delle misure di formazione del personale coinvolto , è previsto un limite di spesa di 20 milioni di euro per l'anno 2024 e di 30 milioni di euro per il 2025.menrte per l'implementazione progetti di vita che prevedono interventi, e sostegni non rientranti nell' offerta del territorio di riferimento, è istituito un fondo nel bilancio della Presidenza del Consiglio dei ministri con una dotazione di 25 milioni di euro annui a partire dall'anno 2025.

Decreto su livelli essenziali prestazioni per la disabilità LEP

Il secondo decreto approvato dal Consiglio dei Ministri il 3 novembre 2023 regola l'istituzione della Cabina di regia per la determinazione dei livelli essenziali delle prestazioni (LEP) in favore delle persone con disabilità, in attuazione della legge delega 22 dicembre 2021, n. 227.

Della Cabina di regia presso la Presidenza del Consiglio dei ministri, faranno parte, oltre ai ministri competenti per materia:

- un delegato della Commissione tecnica per i fabbisogni standard,

- il Presidente della Conferenza delle Regioni,

- il Presidente dell’ANCI e

- i Presidenti delle Federazioni maggiormente rappresentative delle Associazioni in materia di disabilità.

La Cabina di regia sarà incaricata di

- effettuare una prima ricognizione delle prestazioni essenziali delle persone con disabilità,

- proporre linee guida per l’individuazione dei livelli essenziali delle prestazioni e in particolare riconosce il progetto individuale di vita come livello essenziale

- verifica le modalità di integrazione dei LEP con i livelli essenziali di assistenza (LEA);

- assicurare il coordinamento e la piena effettività della normativa riguardante sussidi, incentivi e agevolazioni per le persone con disabilità, anche con riguardo alle tutele previste dalla normativa in materia di invalidità civile.

La Cabina di regia individuerà le concrete modalità attuative prevedendo anche collaborazioni tra pubblico, privati e terzo settore – per prevedere e garantire gli obiettivi

Inoltre, concorrerà a determinare gli indirizzi di impiego delle risorse destinate alla definizione e all’attuazione del progetto di vita individuale, personalizzato e partecipato, secondo i principi di sussidiarietà e differenziazione e in base ai modelli territoriali di assistenza integrata

Decreto disabilità 62 2024 le modifiche alla 104

Il decreto legislativo sulla valutazione e l'assistenza modifica diverse normative italiane preesistenti riguardanti la disabilità, le prestazioni sociali, e le normative per l'assistenza e l'integrazione delle persone con disabilità.

Ecco un elenco delle principali leggi che subiscono variazioni:

- Legge 5 febbraio 1992, n. 104 – Modifica significativa della definizione di "persona con disabilità" e delle procedure per l'assegnazione dei sostegni, nonché introduzione di nuove disposizioni relative agli accomodamenti ragionevoli.

- Legge 30 marzo 1971, n. 118 – Modifiche relative agli accertamenti dell'invalidità civile.

- Legge 27 maggio 1970, n. 382 e Legge 26 maggio 1970, n. 381 – Modifiche agli accertamenti per cecità e sordità civile.

- Legge 24 giugno 2010, n. 107 – Modifiche relative agli accertamenti per la sordocecità.

- Decreto Legislativo 13 aprile 2017, n. 66 – Integrazione delle disposizioni per l'inclusione scolastica degli studenti con disabilità nel nuovo sistema di valutazione.

- Legge 12 marzo 1999, n. 68 – Modifiche alle norme per il diritto al lavoro dei disabili.

- Decreto del Ministro del lavoro e delle politiche sociali del 26 settembre 2016 – Aggiornamenti sui criteri per la concessione di assistenza protesica sanitaria e riabilitativa.

Come anticipato, le modifiche sono principalmente orientate verso una maggiore integrazione delle persone con disabilità nella società, l'aggiornamento dei criteri di accertamento e valutazione della disabilità, e l'introduzione di misure di sostegno più adeguate e personalizzate.

-

Bonus maternità atlete 2024: istruzioni e modello

Il bonus maternità per le sportive non professioniste è stato rifinanziato per il 2024 con l'art 7 del decreto del ministro per lo sport dell'11 aprile 2024 in attesa di pubblicazione.

Si riconferma l'importo di 1000 euro mensili e la durata di 12 mesi prevista già nel 2023 dal DPCM 24 marzo 2023 dai ministri dello Sport Abodi e dell'Economia Giorgetti.

Si ricorda che le domande sono gestite nell'ordine cronologico di arrivo

Vediamo nei paragrafi seguenti di cosa si tratta, chi può richiederlo, le modalità e il modello per fare domanda (da inviare via PEC)

Contributo maternità atlete 2024: a chi spetta

Al fine di sostenere la maternità delle donne che praticano attività sportive il Dipartimento per lo Sport eroga un contributo alle atlete che al momento della richiesta soddisfano contemporaneamente le seguenti condizioni:

- svolgimento nell’attuale o nella precedente stagione sportiva, in forma esclusiva o prevalente di un’attività sportiva agonistica riconosciuta dal CONI o dal Comitato Italiano Paralimpico

- assenza di redditi derivanti da altra attività per importi superiori a 15.000,00 euro lordi annui;

- NON appartengono a gruppi sportivi militari o ad altri gruppi che garantiscono una forma di tutela previdenziale in caso di maternità; iv) mancato svolgimento di un’attività lavorativa che garantisca una forma di tutela previdenziale in caso di maternità;

- possesso della cittadinanza italiana o di altro paese membro dell’Unione Europea oppure, per le atlete cittadine di un paese terzo, possesso di permesso di soggiorno in corso di validità e con scadenza di almeno sei mesi successiva a quella della richiesta.

Otre oltre a tutte le condizioni precedenti, deve verificarsi anche una delle seguenti situazioni:

- aver partecipato negli ultimi cinque anni a una olimpiade o a un campionato o coppa del mondo oppure a un campionato o coppa europei riconosciuti dalla federazione di appartenenza; OPPURE

- aver fatto parte almeno una volta negli ultimi cinque anni di una selezione nazionale della federazione di appartenenza in occasione di gare ufficiali; OPPURE

- aver preso parte, per almeno due stagioni sportive, a un campionato nazionale federale.

Per richiedere il contributo è inoltre necessario che l'atleta abbia interrotto la propria attività sportiva.

Bonus maternità sportive: importo, come viene erogato, regime fiscale

Come detto, a condizione che l’atleta abbia interrotto la propria attività agonistica, il diritto a percepire il contributo di maternità può essere esercitato a partire dalla fine del primo mese di gravidanza e non oltre la fine degli undici mesi successivi; tale diritto decade in ogni caso nel momento in cui l’atleta riprende l’attività agonistica.

Il contributo di maternità ammonta a 1000 euro mensili e viene erogato fino a un massimo di dodici mensilità a partire dall’ultimo giorno del mese successivo a quello in cui è effettuata la richiesta.

Il bonus maternità viene versato anche nell’ipotesi di interruzione di gravidanza, in tal caso il diritto esiste fino alla ripresa dell’attività agonistica e comunque per non più di tre mesi.

Le somme erogate sono soggette a tassazione come "redditi diversi " ai sensi dell’articolo 67, comma 1, lettera m), del testo unico delle imposte sui redditi, (DPR 22 dicembre 1986, n. 917).

Bonus maternità sportive: come fare domanda – il modello

La richiesta va presentata al Dipartimento per lo Sport tramite invio PEC dell' apposito modulo reso disponibile sul sito internet istituzionale del Dipartimento.

QUI IL MODELLO da compilare e scannerizzare.

E' necessario allegare alla domanda copia di un documento di identità valido e inviarle all'indirizzo [email protected]

Bonus maternità atlete: risorse e precisazioni 2024

Le richieste di contributo saranno soddisfatte secondo l’ordine temporale di ricevimento fino a esaurimenti delle risorse , che ammontano a 1 milione di euro

Il dpcm di marzo 2023 ha previsto che i ministeri competenti verifichino e comunichino il numero di contributi richiesti ed erogati, con pubblicazione sui siti istituzionali.

E' possibile richiedere chiarimenti all'indirizzo [email protected].

-

Autotrasporto e Guida Sicura 2024-2025: formazione dei conducenti

Il Comitato Centrale per l’Albo Nazionale delle persone fisiche e giuridiche che esercitano l’Autotrasporto di cose per conto di terzi con la collaborazione di RAM Logistica Infrastrutture e Trasporti SpA, realizzano una seconda edizione della Campagna di formazione “Guidiamo Sicuro” per le annualità 2024 – 2025.

Il progetto avrà una durata di 24 mesi e consisterà nella formazione teorica e pratica di 1.800 conducenti appartenenti alle imprese regolarmente iscritte all’Albo Nazionale Autotrasporto.

La Campagna di formazione ha l’obiettivo di perfezionare le competenze e le conoscenze dei conducenti rispetto a modalità di guida sicure ed ecosostenibili, nonché diffondere le migliori tecniche di guida in modo da determinare minori consumi, una corretta manutenzione del veicolo, maggiore sicurezza stradale e conseguente sostenibilità ambientale.

A tale scopo il Comitato, in collaborazione con RAM, intende selezionare 1.800 conducenti di veicoli stradali adibiti al trasporto merci per conto terzi su tutto il territorio nazionale da avviare ai corsi di formazione.

Autotrasporto e formazione conducenti: come partecipare al Bando Guida sicura

La partecipazione alla procedura di selezione dei conducenti è consentita esclusivamente alle imprese che, alla data di pubblicazione del bando, risultino regolarmente iscritte all’Albo Nazionale Autotrasporto.

Ciascuna impresa richiedente può candidare alla selezione un numero illimitato di conducenti, purché gli stessi, alla data di pubblicazione del bando e per l’intera durata della campagna di formazione, siano titolari, soci, collaboratori o dipendenti dell’impresa richiedente.

Potranno accedere anche i partecipanti alla precedente edizione fermo restando quanto previsto dal successivo articolo 6 ossia "si specifica che verranno ammessi prioritariamente i conducenti che non hanno già usufruito della formazione nella precedente Campagna Guidiamo Sicuro".

Per maggiori dettagli è possibile consultare il Bando 2024-2025.

Autotrasporto e formazione conducenti: presenta la domanda 2024

La domanda di partecipazione, da presentare tramite apposita piattaforma informatica le cui modalità di accesso e funzionamento sono reparibili sul sito del RAM, dovrà essere compilata in ogni sua parte e, una volta generata dalla piattaforma, dovrà essere firmata digitalmente dal Legale Rappresentante dell’impresa richiedente o da un procuratore generale o speciale (in tal caso deve essere prodotta la procura) e, di seguito, inviata tramite la medesima piattaforma a partire dalle ore 12:00 del giorno Lunedì 15 aprile 2024 fino alle ore 12:00 del giorno Lunedì 15 luglio 2024.

L’invio della domanda di partecipazione comporta accettazione integrale di tutte le clausole previste dal presente bando nonché impegno ad eseguire interamente la formazione (sessione di formazione teorica e pratica).

Autotrasporto e formazione conducenti: le lezioni

La Campagna di formazione prevede lo svolgimento di sessioni formative attinenti alle seguenti materie:

- Guida sicura: nozioni teoriche ed esercitazioni pratiche svolte con l’obiettivo di adottare comportamenti di guida corretti nonché di imparare a riconoscere e prevenire le situazioni di pericolo;

- Guida ecosostenibile: nozioni teoriche ed esercitazioni pratiche svolte con l’obiettivo di acquisire uno stile di guida che consenta di risparmiare carburante e diminuire l’usura del veicolo.

-

Acquisti immobiliari: le agevolazioni prima casa e imposte piene

Gli acquisti immobiliari sono soggetti a delle regole di imposizione che variano a secondo che:

- la casa sia acquistata o meno con l'agevolazione prima casa

- che si acquisti da un privato a dal costruttore.

Vediamo che imposte si pagano e a quanto ammontano dalla nuova guida 2024 pubblicata nel mese di marzo.

Acquisto immobile senza l’agevolazione “prima casa”

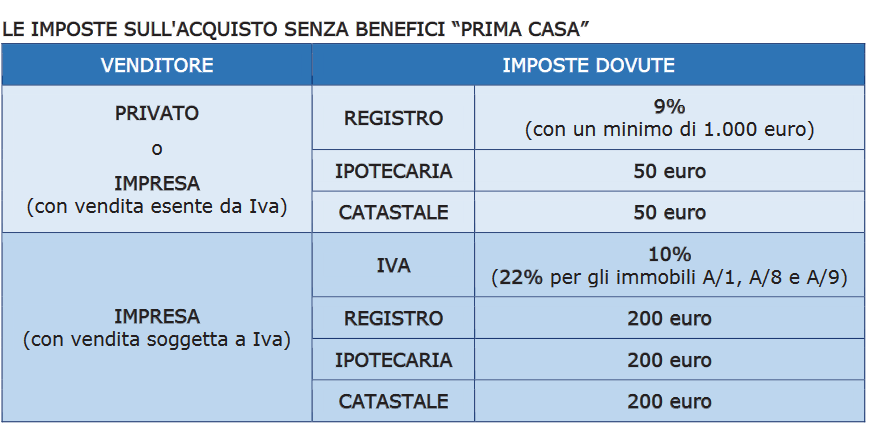

Negli acquisti di immobili che non siano agevolati come prima casa occorre distinguere se la compravendita è stipulata con una impresa costruttrice dello stesso immobile oppure da un privato.

Se il venditore è un’impresa, la regola generale è che la cessione è esente da Iva. In questo caso, l’acquirente dovrà pagare:

- l’imposta di registro in misura proporzionale del 9%,

- l’imposta ipotecaria fissa di 50 euro,

- l’imposta catastale fissa di 50 euro.

Quando non vige la regole generale dalla esenzione dall'IVA occorre applicare l'imposta nei seguenti casi:

- alle cessioni effettuate dalle imprese costruttrici o di ripristino dei fabbricati entro 5 anni dall’ultimazione della costruzione o dell’intervento oppure anche dopo i 5 anni, se il venditore sceglie di assoggettare l’operazione a Iva (la scelta va espressa nell’atto di vendita o nel contratto preliminare)

- alle cessioni di fabbricati abitativi destinati ad alloggi sociali, per le quali il venditore sceglie di sottoporre l’operazione a Iva (anche in questo caso, la scelta va espressa nell’atto di vendita o nel contratto preliminare).

In questi casi, l’acquirente dovrà pagare:

- l’Iva al 10% (per le cessioni e gli atti di costituzione di diritti reali di case di abitazione (anche in corso di costruzione) classificate o classificabili nelle categorie catastali diverse da A/1, A/8 e A/9, qualora non sussistano i requisiti per fruire delle agevolazioni “prima casa”, ovvero l’Iva al 22% per le cessioni e gli atti di costituzione di diritti reali aventi a oggetto immobili classificati o classificabili nelle categorie A/1, A/8 e A/9,

- l’imposta di registro fissa di 200 euro,

- l’imposta ipotecaria fissa di 200 euro,

- l’imposta catastale fissa di 200 euro.

Se invece il venditore è un privato, l’acquirente dovrà pagare:

- l’imposta di registro proporzionale del 9%,

- l’imposta ipotecaria fissa di 50 euro,

- l’imposta catastale fissa di 50 euro.

In ogni caso (acquisto da impresa o acquisto da privato), le imposte di registro, ipotecaria e catastale sono versate dal notaio al momento della registrazione dell’atto.

Occorre sottolineare che sia quando si compra da un’impresa in esenzione dall’Iva sia quando si compra da un privato, l’imposta di registro proporzionale non può comunque essere di importo inferiore a 1.000 euro.

Tuttavia, l’importo effettivamente da versare potrebbe risultare inferiore per effetto dello scomputo dell’imposta proporzionale già versata sulla caparra quando è stato registrato il contratto preliminare.

Le imposte sull’acquisto della casa: tabella di sintesi

Vediamo in base alla Guida Ade 2024 le imposte da pagare per l'acquisto di un immobile senza l'agevolazione prima casa

*Fonte Guida Agenzia entrate 2024

*Fonte Guida Agenzia entrate 2024 Acquisto “prima casa”: tutte le imposte da pagare

Quando si acquista la cosiddetta prima casa le imposte da pagare sono ridotte.

In generale, queste agevolazioni si applicano quando:- il fabbricato che si acquista appartiene a determinate categorie catastale,

- il fabbricato si trova nel Comune in cui l’acquirente ha (o intende stabilire) la residenza o lavora

- l’acquirente ha determinati requisiti.

Le imposte da versare quando si compra con i benefici “prima casa” sono:

- se il venditore è un privato o un’impresa che vende in esenzione Iva

- imposta di registro proporzionale nella misura del 2% (anziché del 9%),

- imposta ipotecaria fissa di 50 euro,

- imposta catastale fissa di 50 euro,

- se si acquista da un’impresa, con vendita soggetta a Iva

- Iva ridotta al 4%,

- imposta di registro fissa di 200 euro,

- imposta ipotecaria fissa di 200 euro,

- imposta catastale fissa di 200 euro.