-

IVIE e IVAFE: aliquote in aumento dal 2024

La bozza della Legge di bilancio 2024, in vigore dal 1 gennaio eleva:

- l’aliquota ordinaria dell’IVIE – Imposta sul valore degli immobili situati all’estero – dallo 0,76 all’1,06 per cento

- l’aliquota dell’IVAFE dal 2 al 4 per mille annuo per i prodotti finanziari detenuti in Stati o territori a regime fiscale privilegiato.

Riepiloghiamo le norme.

IVIE: cos'è e come si paga

Le persone fisiche residenti in Italia che possiedono immobili all’estero, a qualsiasi uso destinati, hanno l’obbligo di versare l’IVIE (Imposta sul valore degli immobili situati all’estero), istituita e disciplinata dall’articolo 19, comma 15 del decreto-legge n. 201 del 2011 e poi modificata dalla legge di bilancio 2020 (commi 710 e 711 della legge n. 160 del 2019). In particolare, l’imposta è dovuta dai:

- proprietari di fabbricati, aree fabbricabili e terreni a qualsiasi uso destinati, compresi quelli strumentali per natura o per destinazione destinati ad attività d’impresa o di lavoro autonomo;

- titolari dei diritti reali di usufrutto, uso o abitazione, enfiteusi e superficie sugli stessi;

- concessionari, nel caso di concessione di aree demaniali;

- locatari, per gli immobili, anche da costruire o in corso di costruzione, concessi in locazione finanziaria.

Dal 1° gennaio 2016 l’imposta non si applica al possesso degli immobili adibiti ad abitazione principale (e per le relative pertinenze), e alla casa coniugale assegnata al coniuge, a seguito di provvedimento di separazione legale, annullamento, scioglimento o cessazione degli effetti civili del matrimonio, che in Italia non risultano classificate nelle categorie catastali A/1, A/8 e A/9.

Per effetto della citata legge di bilancio 2020, a decorrere dal 2020, sono soggetti passivi di tali imposte, oltre alle persone fisiche, anche gli enti non commerciali e le società semplici, in nome collettivo e in accomandita semplice, residenti in Italia, che sono tenuti agli obblighi di dichiarazione per gli investimenti e le attività previsti dall’articolo 4 del decreto legge n. 167 del 1990.

L’aliquota è pari, ordinariamente, allo 0,76% del valore degli immobili, ed è calcolata in proporzione alla quota di possesso e ai mesi dell’anno nei quali il possesso c’è stato (viene conteggiato per intero il mese nel quale il possesso si è protratto per almeno quindici giorni). L'aliquota viene elevata all'1,06% dalla legge di bilancio 2024.

Il versamento non è dovuto se l’importo complessivo (calcolato a prescindere da quote e periodo di possesso e senza tenere conto delle detrazioni previste per lo scomputo dei crediti di imposta) non supera i 200 euro.

In questo caso, il contribuente non deve neanche indicare i dati relativi all’immobile nel quadro RM della dichiarazione dei redditi, fermo restando l’obbligo di compilazione del modulo RW2.

L’aliquota scende allo 0,4% per gli immobili adibiti ad abitazione principale che in Italia risultano classificati nelle categorie catastali A/1, A/8 e A/9, per i quali è possibile, inoltre, detrarre dall’imposta (fino a concorrenza del suo ammontare) un ammontare pari a 200 euro, rapportati al periodo dell’anno durante il quale l’immobile è destinato ad abitazione principale. Nel caso di immobile adibito ad abitazione principale da più soggetti passivi, la detrazione spetta a ciascun soggetto in proporzione alla quota per la quale la destinazione medesima si verifica.

IVAFE: cos'è e come si paga

Le persone fisiche residenti in Italia che detengono all’estero prodotti finanziari, conti correnti e libretti di risparmio, devono versare un’imposta sul loro valore, ovvero l’IVAFE.

Per effetto della già citata legge di bilancio 2020 (commi 710 e 711) sono soggetti passivi, oltre alle persone fisiche, anche gli enti non commerciali e le società semplici, residenti in Italia, che sono tenuti agli obblighi di dichiarazione per gli investimenti e le attività previsti dall’articolo 4 del decreto legge n. 167/1990.

La base imponibile dell’IVAFE è costituita dal valore dei prodotti finanziari, dei conti correnti e dei libretti di risparmio detenuti all’estero dalle persone fisiche residenti nel territorio dello Stato (articolo 19, comma 18, del decreto legge n. 201 del 2011).

L’IVAFE è dovuta proporzionalmente alla quota e al periodo di detenzione, nella misura del 2 per mille del valore dei prodotti finanziari (comma 20). L'aliquota ordinaria viene elevata al 4 per mille dalla legge di bilancio 2024.

Per i conti correnti e i libretti di risparmio l’imposta è stabilita in misura fissa (pari a 34,20 euro per le persone fisiche e a 100 euro per i soggetti diversi dalle persone fisiche).

Nel rispetto del divieto della doppia imposizione, dall’IVAFE si deduce, fino a concorrenza del suo ammontare, un credito d’imposta pari all’ammontare dell’eventuale imposta patrimoniale versata nello Stato in cui sono detenuti i prodotti finanziari, i conti correnti e i libretti di risparmio.

-

Fondo garanzia mutui prima casa: le agevolazioni 2024

La Legge di bilancio 2024 in vigore dal 1 gennaio prevede novità per la garanzia per i mutui prima casa.

In dettaglio, si interviene sulla disciplina del Fondo di garanzia per l’acquisto della prima casa, prorogando dal 31 dicembre 2023 al 31 dicembre 2024 la possibilità di usufruire della garanzia massima dell'80%, a valere sul Fondo medesimo, sulla quota capitale dei mutui destinati alle categorie prioritarie, aventi specifici requisiti di reddito ed età.

Attenzione al fatto che, al Fondo di garanzia sono assegnati ulteriori 282 milioni per l’anno 2024.

Nel corso dell’esame in sede referente sono stati introdotti alcuni commi che prevedono l’inclusione tra le categorie prioritarie di “famiglie numerose” che rispettino determinate condizioni anagrafiche e reddituali.

In relazione alle domande presentate da tali famiglie sono dettate specifiche disposizioni concernenti, tra l’altro, la misura massima della garanzia concedibile a valere sul Fondo e la misura dell’accantonamento di un coefficiente di rischio.

Fondo garanzia mutui prima casa: le agevolazioni 2024

Si propone di modificare l'articolo 64, comma 3, del decreto-legge n. 73 del 2021. In particolare, si proroga al 31 dicembre 2024 il regime speciale introdotto dal richiamato articolo 64, ai sensi del quale la misura massima della garanzia rilasciata dal Fondo di garanzia per la prima casa è stata elevata, per le categorie prioritarie, dal 50 fino all’80 per cento della quota capitale, qualora in possesso di un indicatore della situazione economica equivalente (ISEE) non superiore a 40 mila euro annui e per mutui di importo superiore all’80 per cento del prezzo dell’immobile, compreso di oneri accessori. Le categorie prioritarie sono:

- le giovani coppie,

- i nuclei familiari monogenitoriali con figli minori,

- i conduttori di alloggi IACP

- e i giovani di età inferiore ai 36 anni,

in possesso di ISEE non superiore a 40.000 euro annui, richiedenti un mutuo superiore all’80% dell’immobile, ivi compresi gli oneri accessori.

Nel corso dell’esame in sede referente sono state introdotti disposizioni aggiuntive, prevedendo che, per l’anno 2024, siano incluse tra le categorie aventi priorità i nuclei familiari che:

- a) includono tre figli di età inferiore a 21 anni e ISEE non superiore a 40.000 euro annui;

- b) includono quattro figli di età inferiore a 21 anni e ISEE non superiore a 45.000 euro annui;

- c) includono cinque o più figli di età inferiore a 21 anni e ISEE non superiore a 50.000 euro annui.

Leggi anche Fondo Garanzia Mutui Prima casa: guida completa per tutti i dettagli della agevolazione.

-

Acconto novembre IRPEF 2023: in cassa entro il 16 gennaio

Entro il 16 gennaio occorre pagare il secondo acconto dell'IRPEF 2023 delle PIVA.

Ricordiamo che lo prevede la legge n 191 di conversione del DL n 145/2023 o DL Anticipi pubblicata in GU n 293/2023.

In particolare, si conferma la norma che ha rimandato al 16 gennaio 2024 il pagamento del secondo acconto IRPEF per imprese e professionisti che rispettino certe condizioni.

Acconto IRPEF novembre PIVA: pagamento entro il 16 o prima rata

Nel dettaglio, l'art 4 del DL n 145/2023 prevede che:

- per il solo periodo d'imposta 2023,

- le persone fisiche titolari di partita IVA,

- che nel periodo d'imposta precedente dichiarano ricavi o compensi di ammontare non superiore a 170.000 euro,

- effettuano il versamento della seconda rata di acconto dovuto in base alla dichiarazione dei redditi, con esclusione dei contributi previdenziali e assistenziali e dei premi assicurativi INAIL,

- entro il 16 gennaio dell'anno successivo, oppure in cinque rate mensili di pari importo, a decorrere dal mese di gennaio, aventi scadenza il giorno 16 di ciascun mese. Sulle rate successive alla prima sono dovuti gli interessi di cui all'articolo 20, comma 2, del decreto legislativo 9 luglio 1997, n. 241.

Da sottolineare che la legge di conversione del DL Anticipi, con l'art 4 ha recepito il chiarimento della Circolare ADE n 31/2023 per i titolari di reddito agrario.

Per tali soggetti, che siano anche titolari di reddito d’impresa, il limite di ricavi e compensi di 170.000 euro, condizione per avere diritto alla proroga, si intende riferito al volume d'affari.

Per il resto, la previsione è rimasta invariata, riepiloghiamo le condizioni per poter pagare il secondo acconto IRPEF nel 2024.

Rinvio Acconto IRPEF novembre 2023: i beneficiari

La Circolare n 31 ha sottolineato che, nell’ambito applicativo del rinvio rientrano in via generale, le persone fisiche che siano imprenditori individuali o lavoratori autonomi.

Inoltre, beneficia del differimento anche l’imprenditore titolare dell’impresa familiare o dell’azienda coniugale non gestita in forma societaria.

Considerata la ratio della norma agevolativa, volta a differire, per i lavoratori autonomi e i titolari di reddito d’impresa, i versamenti delle imposte sui redditi con scadenza nel mese di novembre 2023, rientrano nella misura in oggetto, anche i contribuenti tenuti a versare in un’unica soluzione l’acconto delle imposte sui redditi, dovuto in base al modello Redditi PF 2023.

Rinvio Acconto IRPEF novembre 2023: gli esclusi

La Circolare n. 31 ha specificato che devono ritenersi esclusi dall’ambito di applicazione della misura i seguenti soggetti:

- le persone fisiche non titolari di partita IVA; non usufruiscono di tale rinvio, ad esempio, i soci (non titolari di una propria partita IVA) di società di persone o di capitali i cui redditi siano stati ad essi imputati in applicazione del principio di trasparenza, ai sensi degli articoli 5 e 116 del testo unico delle imposte sui redditi (TUIR), approvato con decreto del Presidente della Repubblica 22 dicembre 1986, n. 917

- le persone fisiche titolari di partita IVA che, con riferimento all’anno d’imposta 2022 (modello Redditi PF 2023), dichiarino ricavi o compensi di ammontare superiore a 170.000 euro;

- i soggetti diversi dalle persone fisiche (quali, ad esempio, le società di capitali e gli enti non commerciali).

Con riferimento all’impresa familiare e all’azienda coniugale non gestita in forma societaria, in forza della loro natura individuale, si precisa che non possono fruire del rinvio del versamento in esame i collaboratori familiari e il coniuge del titolare d’impresa (salvo che non siano, a loro volta, titolari di partita IVA).

Rinvio Acconto IRPEF novembre 2023: superamento soglia di ricavi

La Circolare n. 31 specifica inoltre che allo scopo di verificare l’eventuale superamento della soglia di 170.000 euro, si deve far riferimento ai compensi, nonché ai ricavi di cui all’articolo 57 del TUIR5, dichiarati per il periodo d’imposta 2022.

Sempre al medesimo fine, deve ritenersi rilevante l’ammontare complessivo dei ricavi dell’impresa familiare e dell’azienda coniugale.

Qualora il contribuente eserciti più attività, contraddistinte da codici ATECO differenti, ai fini del diritto all’accesso al differimento in esame, si ritiene doversi assumere la somma dei ricavi e dei compensi relativi alle diverse attività esercitate.

Nel caso in cui, inoltre, la persona fisica eserciti contestualmente un’attività di lavoro autonomo e un’attività d’impresa, si assume la somma dei ricavi e dei compensi relativi alle attività esercitate.

Diversamente, per le persone fisiche che esercitano attività agricole o attività agricole connesse (per esempio agriturismo, allevamento, eccetera), le quali fruiscono del differimento solo laddove, nel 2022, siano anche titolari di reddito d’impresa, in luogo dell’ammontare dei ricavi, occorre considerare l’ammontare del volume d’affari (campo VE50 del modello di dichiarazione IVA 2023).Qualora il contribuente non sia tenuto alla presentazione della dichiarazione IVA, rileva l’ammontare complessivo del fatturato del 2022. Nel caso in cui il soggetto abbia altre attività commerciali o di lavoro autonomo, si tiene conto del volume d’affari complessivo degli intercalari della dichiarazione IV

Secondo acconto/o unica rata IRPEF: le regole ordinarie

I contribuenti che presentano la dichiarazione dei redditi devono versare le imposte, utilizzando il Modello F24, entro determinati termini, che variano a seconda della tipologia di soggetto:

- persona fisica,

- società di persone,

- società di capitali o ente equiparato

In generale, i versamenti delle imposte sui redditi (Irpef o Ires) avvengono in 2 fasi:

- il saldo relativo all’anno oggetto della dichiarazione,

- e l’acconto per l’anno successivo, che va pagato in una o in due rate, a seconda dell’importo.

I versamenti delle persone fisiche

Salvo proroghe, il saldo che risulta dal modello Redditi PF e l’eventuale prima rata di acconto devono essere versati entro il 30 giugno dell’anno in cui si presenta la dichiarazione, oppure entro i successivi 30 giorni pagando una maggiorazione dello 0,40%.

La scadenza per l’eventuale seconda o unica rata di acconto è invece il 30 novembre.

L’acconto Irpef è dovuto se l’imposta dichiarata in quell’anno (riferita, quindi, all’anno precedente), al netto delle detrazioni, dei crediti d’imposta, delle ritenute e delle eccedenze, è superiore a 51,65 euro.

L’acconto è pari al 100% dell’imposta dichiarata nell’anno e deve essere versato in una o due rate, a seconda dell’importo:

- unico versamento, entro il 30 novembre, se l’acconto è inferiore a 257,52 euro,

- due rate, se l’acconto è pari o superiore a 257,52 euro; la prima pari al 40% entro il 30 giugno (insieme al saldo), la seconda, il restante 60%, entro il 30 novembre.

Il saldo e la prima rata di acconto possono essere versati in rate mensili (l’acconto di novembre deve essere pagato in unica soluzione).

In ogni caso, il versamento rateale deve essere completato entro il mese di novembre.

Allegati: -

Bollo Assicurazione ramo Vita: pagamento in anticipo

La Legge di Bilancio 2025 in vigore il 1° gennaio 2025 introduce misure in materia di applicazione dell’imposta di bollo per i contratti di assicurazione sulla vita.

In particolare, si interviene sui termini di versamento dell’imposta di bollo dovuta dalle imprese di assicurazione sulle comunicazioni inviate alla clientela relativamente ai prodotti assicurativi a contenuto finanziario di cui all’articolo 13, comma 2-ter, della tariffa allegata al decreto del Presidente della Repubblica 26 ottobre 1972, n. 642, disponendo che il corrispondente ammontare

sia versato annualmente e prevedendo, per i contratti in essere al 1° gennaio 2025, il versamento per quote della predetta imposta di bollo annuale già maturata.Vediamo i dettagli della norma.

Anticipo bollo Assicurazioni vita: novità 2025

L'art 1 con i commi 87 e 88 rubricato Misure in materia di versamento dell’imposta di bollo per i contratti di assicurazione sulla vita del testo approvato alla Camera prevede che per le comunicazioni relative a contratti di assicurazione sulla vita, l’imposta di bollo (2 per mille) di cui all’articolo 13, comma 2-ter, della tariffa allegata al decreto del Presidente della Repubblica 26 ottobre 1972, n. 642, è dovuta annualmente e il corrispondente ammontare è versato ogni anno, a decorrere dal 2025, dalle imprese di assicurazione con le modalità ordinarie previste dall’articolo 4 del decreto del Ministro dell’economia e delle finanze 24 maggio 2012.

Si ricorda che in base al richiamato articolo 13, sulle comunicazioni periodiche alla clientela relative a prodotti finanziari, anche non soggetti ad obbligo di

deposito, ivi compresi i depositi bancari e postali, anche se rappresentati da certificati o relative a cripto-attività è prevista l’applicazione dell’imposta proporzionale nella misura del 2 per mille annuo.

Si rileva che la legislazione vigente prevede l’applicazione dell’imposta di bollo sulle comunicazioni relative a conti correnti, titoli, strumenti e prodotti finanziari. Tali comunicazioni sono assoggettate a tassazione in misura proporzionale, a prescindere dall’esistenza di un rapporto di deposito, ferma restando l’applicazione dell’imposta in misura fissa per i conti correnti e i libretti di risparmio intestati a persone fisiche e a soggetti diversi, pari, rispettivamente, a 34,20 euro e a 100 euro.

Per quanto riguarda i prodotti finanziari, è prevista l’applicazione dell’imposta proporzionale nella misura del 2 per mille annuo, calcolato sul valore dei prodotti finanziari rilevato dagli intermediari al termine del periodo rendicontato. L’imposta è dovuta, in ogni caso, nella misura minima di 34,20 euro annui.

Ai fini dell’applicazione dell’imposta e del relativo versamento, la comunicazione relativa a prodotti finanziari si considera inviata, in ogni caso, almeno una volta all’anno, anche quando non sussiste un obbligo di invio o di redazione.

L’articolo 3, comma 7, del D.M. 24 maggio 2012, recante le modalità di attuazione delle disposizioni in materia di imposta di bollo su conti correnti e prodotti finanziari, prevede che, per le comunicazioni relative a polizze di assicurazione di cui ai rami III (assicurazioni, di cui ai rami sulla durata della vita e di nuzialità e di natalità, le cui prestazioni principali sono direttamente collegate al valore di quote di organismi di investimento collettivo del risparmio o di fondi interni ovvero a indici o ad altri valori di riferimento) e V (operazioni di capitalizzazione), di cui all’articolo 2, comma 1,decreto legislativo 7 settembre 2005, n. 209, l’imposta di bollo, sebbene determinata dall’ente gestore al 31 dicembre di ogni anno, deve essere versata solo al momento del rimborso o del riscatto.

Per tali prodotti, quindi, l’imposta viene calcolata anno per anno sul valore della polizza e versata dall’ente gestore solo al termine del rapporto con il cliente.

La disposizione in esame prevede il versamento dell’imposta ogni anno anche per le polizze di assicurazione di cui ai rami III e V.

Resta comunque fermo che l’ammontare corrispondente all’imposta di bollo versato annualmente dall’impresa di assicurazione è computato in diminuzione della prestazione erogata alla scadenza o al riscatto della polizza.

Si specificano le modalità di versamento dell’imposta, stabilendo che per i contratti di assicurazione sulla vita in essere al 1° gennaio 2025, l’ammontare corrispondente all’importo complessivo dell’imposta di bollo di cui al sopra citato articolo 13, comma 2-ter, della tariffa allegata al decreto del Presidente della Repubblica 26 ottobre 1972, n. 642, calcolata per ciascun anno fino al 2024, è versato per una quota pari al:

- 50 per cento entro il 30 giugno 2025;

- 20 per cento entro il 30 giugno 2026;

- 20 per cento entro il 30 giugno 2027;

- 10 per cento della restante quota entro il 30 giugno 2028.

Anche in questo caso, si ribadisce che per le comunicazioni relative a contratti di assicurazione sulla vita, resta fermo che l’ammontare corrispondente all’imposta di bollo versato annualmente dall’impresa di assicurazione è computato in diminuzione della prestazione erogata alla scadenza o al riscatto della polizza.

-

Contributo AGCOM 2024: versamento entro il 1 marzo

Pubblicate in GU n 4 del 5 gennaio le delibere datate 8 novembre dell'AGCOM Autorità per le Garanzie nelle Comunicazioni relative al contributo 2024 dovuto da:

- soggetti che operano nei servizi media esercenti attività di audiovisivo, radio-televisione, editoria, produzione o distribuzione di programmi e contenuti radiotelevisivi e di agenzia di stampa a carattere nazionale, che rientrano nelle competenze attribuite dalla normativa vigente all'Autorità per le garanzie nelle comunicazioni, sono tenuti alla contribuzione prevista dall'art. 1, commi 65 e 66, della legge 23 dicembre 2005, n. 266, nei limiti e con le modalità disciplinate dalla delibera,

- soggetti che operano nel settore delle comunicazioni elettroniche,

- fornitore del servizio universale postale e i soggetti n possesso di licenza o autorizzazione generale ai sensi degli articoli 5 e 6 del decreto legislativo 22 luglio 1999, n. 261,

- fornitori di servizi di intermediazione on-line e i fornitori di motori di ricerca on-line,

- fornitori di servizi di piattaforma per la condivisione di video,

- soggetti che operano nel settore del diritto d'autore e diritti connessi nel mercato unico digitale in qualità di editori di pubblicazioni di carattere giornalistico, sia in forma singola che associata o consorziata, nonché di prestatori di servizi della società dell'informazione, comprese le imprese di media monitoring e rassegne stampa e quelle operanti nel settore del video on demand.

Contributo AGCOM 2024: gli importi

- Per le imprese operanti nel settore dei servizi media la contribuzione è fissata in misura pari al 2 per mille dei ricavi derivanti dalla fornitura di servizi media di cui alla voce A1 del conto economico, o voce corrispondente per i bilanci redatti secondo i principi contabili internazionali, dell'ultimo bilancio approvato prima dell'adozione della presente delibera;

- Per i soggetti che operano nel settore delle comunicazioni elettroniche la contribuzione è fissata in misura pari all'1,4 per mille dei ricavi derivanti dalla fornitura di reti o di servizi di comunicazioni elettroniche, erogati in virtu' di un'autorizzazione generale o di una concessione di diritti d'uso ai sensi del codice, di cui alla voce A1 del conto economico o voce corrispondente per i bilanci redatti secondo i principi contabili internazionali, dell'ultimo bilancio approvato prima dell'adozione della presente delibera;

- Per le imprese operanti nel settore dei servizi postali la contribuzione è fissata in misura pari all'1,5 per mille dei ricavi realizzati dalla vendita dei servizi postali la cui fornitura è subordinata al rilascio di licenza o autorizzazione generale ai sensi degli articoli 5 e 6 del decreto legislativo 22 luglio 1999, n. 261, di cui alla voce A1 del conto economico, o voce corrispondente per i bilanci redatti secondo i principi contabili internazionali, dell'ultimo bilancio approvato prima dell'adozione della presente delibera.

- per le imprese operanti nel settore dei servizi di intermediazione on-line e motori di ricerca on-line la contribuzione è fissata in misura pari al 2 per mille dei ricavi derivanti dalla fornitura di servizi di intermediazione on-line e motori di ricerca on-line di cui alla voce A1 del conto economico, o voce corrispondente per i bilanci redatti secondo i principi contabili internazionali e risultanti dall'ultimo bilancio approvato prima dell'adozione della presente delibera,

- per le imprese operanti nel settore dei servizi di piattaforma per la condivisione video nel territorio italiano, la contribuzione è fissata in misura pari al 2 per mille dei ricavi derivanti dalla fornitura di tali servizi di cui alla voce A1 del conto economico, o voce corrispondente per i bilanci redatti secondo i principi contabili internazionali, dell'ultimo bilancio approvato prima dell'adozione della presente delibera,

- per le imprese operanti nel settore del diritto d'autore e diritti connessi nel mercato unico digitale, quali:

- a) i titolari dei diritti delle opere cinematografiche;

- b) i titolari dei diritti delle opere audiovisive e musicali;

- c) i titolari dei diritti su format televisivi;

- d) i titolari dei diritti delle opere riguardanti eventi sportivi;

- e) i fornitori di servizi di media;

- f) gli organismi di gestione collettiva e le entità di gestione indipendenti, la contribuzione è fissata in misura pari allo 0,3 per mille dei ricavi. Per i soggetti di cui alle lettere a), b), c) e d) la percentuale si applica sui ricavi derivanti dalla commercializzazione dei diritti. Per i soggetti di cui alla lettera e), la percentuale si applica sui soli ricavi derivanti dalle offerte televisive a pagamento. Per i soggetti di cui alla lettera f), la percentuale si applica sui ricavi derivanti dalla gestione dei diritti d'autore e dei diritti connessi.

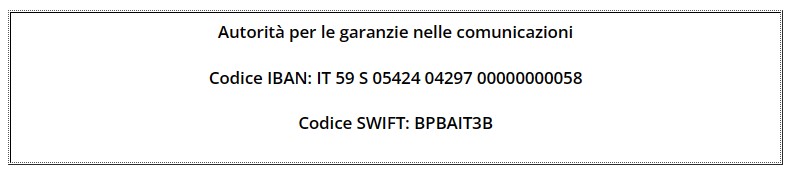

Per tutti i soggetti sopra elencati, il versamento del contributo Agcom deve essere eseguito entro il 1° marzo 2024, sul conto corrente bancario intestato all'Autorità per le garanzie nelle comunicazioni:

Entro il 1° marzo 2024 i soggetti su elencati dichiarano all'Autorità per le garanzie nelle comunicazioni i dati anagrafici ed economici strumentali alla determinazione del contributo.

A tal fine deve essere utilizzato esclusivamente il modello telematico approvato con separato provvedimento assieme alle relative istruzioni alla compilazione.

-

Asseverazione congruità spese sostituzione infissi: quando va emessa

Con Risposta a interpello n 1 del 5 gennaio le entrate chiariscono, relativamente alle spese da superbonus, quando emettere l'attestazione della congruità delle spese in base ai prezzari vigenti– articolo 119 del decreto legge 19 maggio 2020, n. 34 (decreto Rilancio).

Nel dettaglio si evidenzia che la verifica della congruità della spesa, ai fini della relativa attestazione ai sensi dell'allegato A del citato decreto ministeriale 6 agosto 2020, debba essere effettuata al momento del sostenimento delle spese stesse utilizzando il prezzario vigente a tale data.

Nel caso di specie l'istante è un ''condominio minimo'' composto da n. 5 unità immobiliari, unitamente agli altri proprietari e comodatari, ha deliberato e incaricato una ditta edile di effettuare interventi di efficientamento energetico di cui all'articolo 119 del decreto legge n. 34 del 2020 cd. Superbonus) con conseguente presentazione della CILAS in data 15 aprile 2022.

Si intende sostituire le finestre e persiane ''ad arco'' dell'intero edificio con il mantenimento della stessa forma e che, al momento della firma del contratto di appalto avvenuto ad aprile 2022, il prezzario della Regione non contemplava tale tipologia di infisso e, pertanto, è stato utilizzato il prezzario della ''vicina'' Regione edizione 2021 che, invece, la prevedeva.

L'Istante fa presente che la sostituzione delle finestre e persiane è attualmente in corso e che, nel frattempo, la Regione X ha aggiornato il prezzario includendovi anche i prezzi riferiti alla sostituzione delle persiane e delle finestre ''ad arco''.

Con documentazione integrativa l'Istante ha specificato che per l'intervento complessivo prospettato è stato completato il primo SAL, in data 2 maggio 2023, e che il secondo e ultimo SAL, nel quale confluirà anche l'intervento trainato di sostituzione delle finestre e persiane, è in corso.

Lo stesso ha altresì esplicitato che i condomini hanno optato per l'applicazione del cd. ''sconto in fattura''.

Ciò premesso, l'Istante chiede quale prezzario deve essere utilizzato per la verifica della congruità dei prezzi prevista dall'articolo 119, comma 13, del decreto legge n. 34 del 2020 visto che anche la propria regione nel frattempo lo ha pubblicato.

Le entrate specificano che con riferimento alla detrazione da Superbonus si prevede che, ai fini della fruizione diretta dell'agevolazione o dell'opzione di cui all'articolo 121 del medesimo decreto, per gli interventi di efficientamento energetico di cui ai commi 1, 2 e 3 del citato articolo 119, «i tecnici abilitati asseverano il rispetto dei requisiti previsti dai decreti di cui al comma 3 ter dell'articolo 14 del decretolegge 4 giugno 2013, n. 63, convertito, con modificazioni, dalla legge 3 agosto 2013, n. 90, e la corrispondente congruità delle spese sostenute in relazione agli interventi agevolati».

Il successivo comma 13bis stabilisce che «L'asseverazione di cui al comma 13, lettere a) e b), del presente articolo è rilasciata al termine dei lavori o per ogni stato di avanzamento dei lavori sulla base delle condizioni e nei limiti di cui all'articolo 121.

L'asseverazione rilasciata dal tecnico abilitato attesta i requisiti tecnici sulla base del progetto e dell'effettiva realizzazione.

Ai fini dell'asseverazione della congruità delle spese si fa riferimento ai prezzari individuati dal decreto di cui al comma 13, lettera a), nonché ai valori massimi stabiliti, per talune categorie di beni, con decreto del Ministro della transizione ecologica, da emanare entro il 9 febbraio 2022».

Tra altro, la circolare n. 23/E del 2022 precisa che «Come previsto dall'articolo 14, comma 1, lettera d), del decreto del Ministero delle Infrastrutture e dei Trasporti 7 marzo 2018, n. 49 (con il quale è stato adottato il Regolamento recante: ''Approvazione delle linee guida sulle modalità di svolgimento delle funzioni del direttore dei lavori e del direttore dell'esecuzione''), lo ''Stato Avanzamento Lavori'' ''riassume tutte le lavorazioni e tutte le somministrazioni eseguite dal principio dell'appalto sino ad allora. Tale documento, ricavato dal registro di contabilità, è rilasciato nei termini e modalità indicati nella documentazione di gara e nel contratto di appalto, ai fini del pagamento di una rata di acconto; a tal fine il documento deve precisare il corrispettivo maturato, gli acconti già corrisposti e, di conseguenza, l'ammontare dell'acconto da corrispondere, sulla base della differenza tra le prime due voci''».

Pertanto, si ritiene che la verifica della congruità della spesa, ai fini della relativa attestazione ai sensi dell'allegato A del citato decreto ministeriale 6 agosto 2020, debba essere effettuata al momento del sostenimento delle spese stesse utilizzando il prezzario vigente a tale data.

Viene anche specificato che, come chiarito nelle circolari 8 agosto 2020, n. 24/E e 22 dicembre 2020, n. 30/E, per le persone fisiche, compresi gli esercenti arti e professioni, e gli enti non commerciali, in applicazione del criterio di cassa, le spese si intendono sostenute alla data dell'effettivo pagamento.

In caso di sconto ''integrale'' in fattura (e, dunque, in assenza di un pagamento), occorre fare riferimento alla data di emissione della fattura da parte del fornitore.

Concludendo, nel caso di specie, il tecnico abilitato incaricato dall'Istante di attestare la congruità delle spese relative all'intervento ''trainato'', di sostituzione delle persiane e degli infissi, nel rispetto di ogni altro adempimento previsto dalla normativa e non oggetto del presente interpello, deve fare riferimento al prezzario in vigore al momento del sostenimento della spesa nel senso sopra precisato.

Allegati: -

Neo iscritti RUNTS: quando scatta l’obbligo di nomina dell’organo di controllo

Sono stati posti al Ministero del lavoro alcuni quesiti sulla tematica dell'attivazione degli obblighi di nomina dell’organo di controllo e del revisore legale degli enti iscritti al RUNTS.

Il Ministero con la nota n 14432 del 22.12.2023 ha fornito il seguente chiarimento:

- per gli enti neo iscritti nel Registro unico la nomina dell’organo di controllo o del revisore legale scatta sin da subito in caso di superamento, nei due esercizi precedenti, dei limiti previsti dal Codice del Terzo settore.

Obblighi di nomina organo di controllo ETS: quando scatta

I quesiti sono scaturiti in particolare dall’esame dei bilanci 2021 e 2022 di enti iscritti al RUNTS a seguito di trasmigrazione, dal quale è emerso, il superamento di almeno due dei limiti dimensionali per due anni consecutivi, di cui rispettivamente all’art. 30 e all’art. 31 del CTS, a seguito del quale sorge in capo agli ETS l’obbligo di nominare rispettivamente l’organo di controllo e il revisore legale (quest’ultimo nel caso in cui lo statuto non preveda direttamente la competenza dell’organo di controllo).

Con la nota n. 11560 del 2 novembre 2020, pubblicata nella sezione “orientamenti ministeriali” del sito istituzionale del Ministero, era stato già chiarito come per gli enti già iscritti nei registri pregressi, le norme in questione, in quanto attinenti all’organizzazione interna di soggetti considerati per legge ETS di diritto transitorio (articolo 101, comma 3 del Codice) fossero applicabili anche prima dell’attivazione del RUNTS, non essendo l’efficacia della norma condizionata dall’operatività del nuovo sistema di registrazione, facendosi conseguenzialmente partire il computo delle due annualità dal 2018 e considerando quindi le annualità 2018 e 2019 ai fini della verifica dell’integrazione dei presupposti dimensionali

E' evidente come in molti casi, solo in occasione dell’effettiva iscrizione nel RUNTS o successivamente, in occasione del completamento della documentazione richiesta o del deposito dei bilanci (che per molti enti sono quelli relativi agli anni 2021 e 2022) gli Uffici del RUNTS siano stati effettivamente messi in condizione di verificare il superamento, quantomeno con riferimento ai due anni consecutivi citati, dei limiti dimensionali dal quale scaturisce obbligo di legge.

In tali casi, si ritiene che gli Uffici del RUNTS debbano richiedere ai predetti enti, senza attendere la revisione triennale, di procedere senza indugio alla nomina dell’organo di controllo e/o del revisore legale e alla conseguente comunicazione delle generalità del soggetto o dei soggetti nominati.

L’organo di controllo e/o il revisore legale, se nominati in sede diversa dall’approvazione del bilancio antecedente all’affidamento dell’incarico, relazioneranno all’organo competente sulla bozza del primo bilancio d’esercizio (ed eventualmente di bilancio sociale) successiva all’accettazione dell’incarico effettuando verifiche e controlli che siano imputabili all’esercizio delle proprie funzioni dal momento in cui, accettando l’incarico, diventano parte integrante dell’organizzazione dell’ETS.

Il ministero con la nota in oggetto ha chiarito che:

- l’avvenuta nomina dell’organo di controllo/del revisore legale al momento in cui l’ufficio riscontri il superamento dei parametri,

- o la tempestiva nomina a seguito della richiesta da parte dell’ufficio,

saranno valutati positivamente, ai fini della permanenza nel RUNTS, anche qualora essi risultino comunque tardivi rispetto al verificarsi dell’evento da cui scaturisce l’obbligo.

Diversamente, il mancato adeguamento senza valida giustificazione, a fronte della richiesta dell’ufficio, che assegnerà a tal fine un congruo termine affinché l’ente regolarizzi la propria posizione, potrà essere considerato ai fini dell’adozione di un eventuale provvedimento di cancellazione.

Pertanto, nei confronti degli enti neo-iscritti e non in possesso in precedenza della qualifica di ETS, l’obbligo sorgerà, qualora nel biennio precedente i limiti dimensionali siano stati raggiunti, non appena iscritti al RUNTS e per effetto dell’iscrizione, fermo restando che potranno volontariamente costituire l’organo di controllo o incaricare i revisori legali anche prima del perfezionamento dell’iscrizione o individuare gli incaricati subordinando gli effetti della costituzione e dell’accettazione dell’incarico all’effettiva iscrizione, dato che solo in presenza dell’iscrizione combinata con il verificarsi del biennio dimensionale l’obbligo di legge potrà dispiegare i propri effetti, cui l’ente non potrà più sottrarsi.

Per quanto, poi, previsto in merito all’attività svolta dall’organo di controllo e/o dal revisore legale nominati in un momento successivo alla data di approvazione del bilancio vale quanto già detto con riferimento agli incarichi conferiti agli enti trasmigrati.

Allegati:

A seguito dell’iscrizione l’ufficio potrà quindi richiedere nei casi suddetti, all’ente che non abbia provveduto, di nominare l’organo di controllo o il revisore, assegnando a tal fine un congruo termine, nonché di integrare le informazioni sul RUNTS. Una eventuale persistente inerzia dell’ente nel provvedere all’adempimento di legge costituirà presupposto per l’avvio del procedimento di cancellazione dal RUNTS, ai sensi dell’articolo 50 del Codice e degli articoli 23, comma 1, lettera d) e

24 del D.M. n. 106/2020