-

Modello IVA TR: entro il 2 maggio le richieste di rimborso per il I trim.

Entro il 2 maggio è possibile inviare all'agenzia delle Entrate con il Modello IVA TR le richieste relative al primo trimestre 2023.

Ricordiamo che, in data 14 marzo le Entrate hanno pubblicato sul proprio sito nella sezione apposita un aggiornamento:

- del Modello IVA TR

- delle specifiche tecniche per la trasmissione telematica dei dati(ai sensi del punto 1.3 del provvedimento del 26 marzo 2020)

Attenzione al fatto che il nuovo modello può essere utilizzato a partire dal 1 aprile 2023 mentre il modello precedente potrà essere utilizzato fino al giorno 2 maggio.

Il modello IVA TR deve essere utilizzato dai contribuenti che hanno realizzato nel trimestre un’eccedenza di imposta detraibile di importo superiore a 2.582,28 euro e che intendono:

- chiedere in tutto o in parte il rimborso di tale eccedenza

- ovvero intendono utilizzarla in compensazione anche con altri tributi, contributi e premi, ai sensi dell’art. 17 del d.lgs. 9 luglio 1997, n. 241.

Il credito IVA infrannuale può essere richiesto a rimborso unicamente dai contribuenti in possesso dei requisiti previsti dalle lett. a), b) ed e) del secondo comma dell’art. 30, nonché dai soggetti che si trovano nelle condizioni stabilite dalle lett. c) e d) dello stesso articolo, con alcune limitazioni rispetto alle ipotesi di rimborso annuale.

In alternativa, come previsto dall’art. 8 del d.P.R. 14 ottobre 1999, n. 542, lo stesso credito può essere utilizzato in compensazione nel modello F24.

Modello IVA TR: le novità 2023 punto per punto

Viene specificato che:

- a) nel modello è sostituita, alla prima pagina, l’informativa sul trattamento dei dati personali ai sensi degli artt. 13 e 14 del regolamento (UE) 2016/679;

- b) nel quadro TA del modello:

- i righi TA11A e TA14 sono soppressi;

- le percentuali dei righi da TA5 a TA13 sono sostituite con le seguenti:

- rigo TA5 percentuale del 7%,

- rigo TA6 percentuale del 7,3%,

- rigo TA7 percentuale del 7,5%,

- rigo TA8 percentuale del 8,3%,

- rigo TA9 percentuale del 8,5%,

- rigo TA10 percentuale del 8,8%,

- rigo TA11 percentuale del 10%,

- rigo TA12 percentuale del 12,3%,

- rigo TA13 percentuale del 22%;

- nel rigo TA22 il riferimento al rigo TA14 è sostituito con TA13;

- c) nel quadro TB del modello:

- i righi TB11A e TB14 sono soppressi;

- le percentuali dei righi da TB5 a TB13 sono sostituite con le seguenti:

- rigo TB5 percentuale del 7%,

- rigo TB6 percentuale del 7,3%,

- rigo TB7, percentuale del 7,5%,

- rigo TB8 percentuale del 8,3%,

- rigo TB9 percentuale del 8,5%,

- rigo TB10 percentuale del 8,8%,

- rigo TB11 percentuale del 10%,

- rigo TB12 percentuale del 12,3%,

- rigo TB13 percentuale del 22%;

- nel rigo TB20 il riferimento al rigo TB14 è sostituito con TB13;

- d) nelle istruzioni per la compilazione:

- a pagina 4, nella TABELLA GENERALE DEI CODICI DI CARICA la descrizione del codice 3 è sostituita dalla seguente: curatore fallimentare/curatore della liquidazione giudiziale;

- a pagina 5, i riferimenti al rigo TA14 sono sostituiti con TA13;

- alle pagine 6 e 7, i riferimenti al rigo TB14 sono sostituiti con TB13;

- a pagina 11, nel codice 2, dopo la parola fallimentari sono aggiunte le parole “/curatori della liquidazione giudiziale”;

- e) le specifiche tecniche sono aggiornate per recepire le modifiche apportate al modello, descritte ai punti b) e c).

- Inoltre:

- a pagina 8, in corrispondenza del campo 3 del record A, nella colonna “Controlli bloccanti/Valori ammessi”, la parola “IVT20” è sostituita dalla seguente: “IVT23”;

- a pagina 9, in corrispondenza del campo 36 del record B, nella colonna “Controlli bloccanti/Valori ammessi”, sono aggiunte, alla fine, le parole “Non può assumere un valore anteriore al 2023”

Ricordiamo che il modello TR deve essere presentato entro l’ultimo giorno del mese successivo al trimestre di riferimento esclusivamente per via telematica, direttamente dal contribuente o tramite intermediari abilitati di cui all’art. 3, commi 2-bis e 3, del d.P.R. 22 luglio 1998, n. 322.

Qualora il termine sopra indicato scada di sabato o in un giorno festivo lo stesso è prorogato al primo giorno feriale successivo.

-

Dichiarazione IVA entro il 2 maggio: ultimi giorni per invio telematico

Entro il 2 maggio occorre inviare telematicamente la dichiarazione IVA 2023 periodo 2022.

In particolare, sono obbligati alla presentazione della dichiarazione annuale IVA tutti i contribuenti esercenti attività d’impresa ovvero attività artistiche o professionali, di cui agli artt. 4 e 5, titolari di partita IVA.

Sono previsti casi di esonero dalla presentazione.

L’IVA dovuta in base alla dichiarazione annuale deve essere versata entro il 16 marzo di ciascun anno nel caso in cui il relativo importo superi euro 10,33 (10,00 euro per effetto degli arrotondamenti effettuati in dichiarazione).

Il soggetto IVA può:

- versare in un’unica soluzione entro il 16 marzo oppure rateizzare maggiorando dello 0,33% mensile l’importo di ogni rata successiva alla prima;

- versare in unica soluzione entro il 30 giugno con la maggiorazione dello 0,40% per ogni mese o frazione di mese successivi al 16 marzo oppure rateizzare dalla data di pagamento, maggiorando dapprima l’importo da versare con lo 0,40% per ogni mese o frazione di mese successivi al 16 marzo e quindi aumentando dello 0,33% mensile l’importo di ogni rata successiva alla prima.

Attenzione al fatto che, è possibile la trasmissione entro novanta giorni dalla scadenza con l’applicazione delle sanzioni da 250 a 2.000 euro, a meno che il contribuente, contestualmente alla presentazione tardiva, provveda al ravvedimento operoso.

Per il calendario delle scadenze leggi anche: Dichiarazione Iva 2023: termini e modalità di versamento del saldo Iva

Modelli e istruzioni per dichiarare l'IVA del 2022

Ricordiamo che, con Provvedimento n 11378 del 13 gennaio sono stati approvati i Modelli IVA 2023 anno di imposta 2022.

In particolare, sono stati approvati i seguenti modelli, con le relative istruzioni, concernenti le dichiarazioni relative all’anno 2022 da presentare ai fini dell’imposta sul valore aggiunto:

a) Modello IVA/2023 composto da:

- il frontespizio, contenente anche l’informativa relativa al trattamento dei dati personali;

- i quadri VA, VB, VC, VD, VE, VF, VJ, VH, VM, VK, VN, VL, VP, VQ, VT, VX, VO, VG, VS, VV, VW, VY e VZ;

b) Modello IVA BASE/2023 composto da:

- il frontespizio, contenente anche l’informativa relativa al trattamento dei dati personali;

- i quadri VA, VB, VE, VF, VJ, VH, VL, VP, VX e VT.

Scarica qui

Si specifica che il modello IVA/2023 potrà essere trasmesso all’agenzia delle Entrate dal 1° febbraio ed entro il 2 maggio 2023.

ATTEZIONE Con successivo provvedimento del 27 gennaio le Entrate hanno approvato anche le specifiche tecniche relative al modello. Scarica qui.

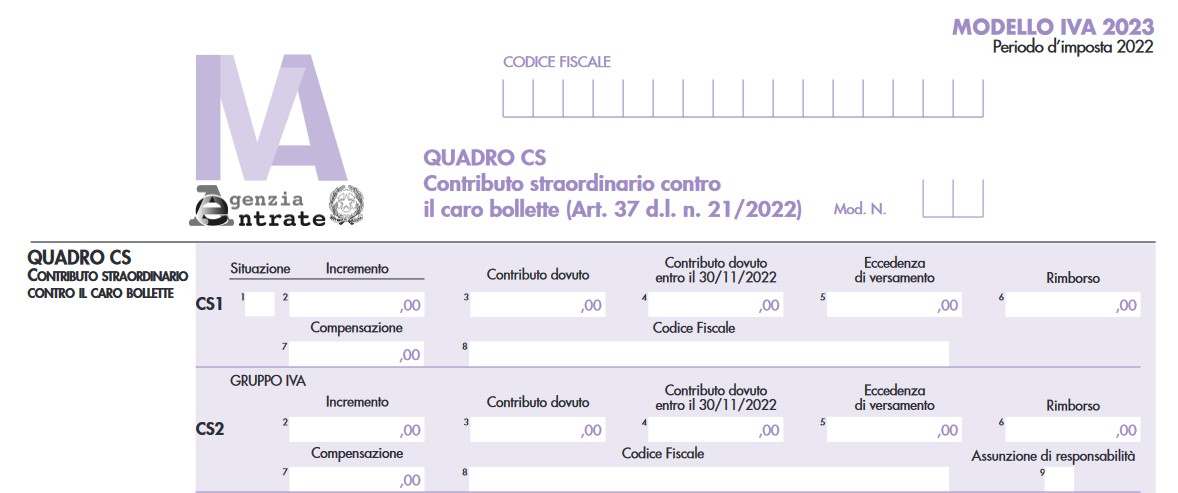

Modelli e istruzioni per dichiarare l'IVA del 2022: la novità del quadro CS

Nei modelli IVA/2023 e IVA BASE/2023, è stato introdotto il quadro CS per consentire ai soggetti passivi del contributo straordinario contro il caro bollette (articolo 37 del decreto-legge 21 marzo 2022, n. 21, convertito, con modificazioni, dalla legge 20 maggio 2022, n. 51, e modificato dal decreto-legge 17 maggio 2022, n. 50, e dalla legge 29 dicembre 2022, n. 197) di assolvere i relativi adempimenti dichiarativi come previsto dal punto 2.1. del provvedimento del 17 giugno 2022. In proposito leggi: Contributo straordinario caro bollette: chi deve pagare entro il 30.06

Il quadro deve essere compilato dai soggetti che:

- verificata la sussistenza delle condizioni per l’applicazione del contributo, risultino tenuti ad effettuare i relativi versamenti

- e dai soggetti che per effetto di quanto previsto dall’articolo 1, comma 121, lettere a) e b), della legge n. 197 del 2022 risultino tenuti al versamento dell’importo residuo entro il 31 marzo 2023 ovvero intendano chiedere a rimborso o utilizzare in compensazione il maggior importo versato.

Allegati:

-

Locazione non residenti: le regole per la registrazione del contratto

Con una FAQ del 14 aprile le entrate ribadiscono che è possibile registrare un contratto di locazione nel quale il locatario è persona fisica non residente e non munita di codice fiscale.

In particolare, in tali situazioni la registrazione del contratto va richiesta a un qualunque ufficio territoriale dell’Agenzia delle entrate utilizzando, invece che il modello RLI, il modello 69.

Tale modello, tra l’altro, consente al locatore di esercitare l’opzione per il regime fiscale della cosiddetta “cedolare secca”.

E anche gli eventuali adempimenti successivi (risoluzione, cessione, proroga), dovranno essere effettuati tramite il modello 69.

L’obbligo (previsto dall’art 6 primo comma, lettera b, del Dpr n. 605/1973) di riportare nel contratto il codice fiscale del locatario, non residente e che non lo possiede, si intende adempiuto, in questi casi, con l’indicazione del cognome e nome, del luogo e della data di nascita, del domicilio estero.Ricordiamo che questo aspetto era stato già chiarito dalla Risoluzione n 5 dl 14 febbraio con la quale le Entrate replicano ad una serie di quesiti con richieste di chiarimento sulla registrazione di un contratto di locazione nel caso di:

- soggetto non residente

- non munito di codice fiscale.

Registrazione contratto locazione non residente senza codice fiscale

L’articolo 6, primo comma, lettera b), del decreto del Presidente della Repubblica 29 settembre 1973, n. 605, prevede che il codice fiscale debba essere indicato, tra l’altro, nelle richieste di registrazione degli atti da registrare in termine fisso o in caso d’uso, relativamente ai soggetti destinatari degli effetti giuridici immediati dell'atto, con esclusione degli atti elencati nella tabella allegata al medesimo d.P.R. n. 605/73.

Inoltre, il secondo comma del citato articolo 6, al secondo periodo, precisa che l’obbligo di indicazione del codice fiscale dei soggetti non residenti nel territorio dello Stato, cui tale codice non risulti già attribuito, si intende adempiuto con l’indicazione dei seguenti dati:

- a) per le persone fisiche, il cognome e il nome, il luogo e la data di nascita, nonché il domicilio estero;

- b) per i soggetti diversi dalle persone fisiche, la denominazione, la ragione sociale o la ditta, nonché la sede legale. Inoltre, per le società, associazioni o altre organizzazioni senza personalità giuridica, devono essere indicati gli elementi di cui alla lettera a) per almeno una delle persone che ne hanno la rappresentanza.

Pertanto, si precisa che nella richiesta di registrazione del contratto di locazione, per il caso segnalato non è obbligatorio indicare il codice fiscale del locatario.

La registrazione potrà essere richiesta presso un qualunque ufficio territoriale dell’Agenzia delle Entrate utilizzando il modello 69, scaricabile dal sito internet della stessa Agenzia, anziché tramite il modello RLI.

Nel dettaglio, il modello 69 consente al locatore, tra l’altro, di esercitare l’opzione per il regime fiscale della c.d. cedolare secca.

Viena precisato inoltre che, anche gli eventuali successivi adempimenti relativi al contratto di locazione quali risoluzione, cessione e proroga dovranno essere effettuati tramite il modello 69, da presentare all’ufficio presso il quale è avvenuta la registrazione.

Registrazione contratto locazione non residente senza codice fiscale: come pagare le imposte

In merito al pagamento delle imposte eventualmente dovute per la registrazione del contratto di locazione dovrà essere effettuato:

- tramite modello F24, utilizzando i codici tributo istituiti con la risoluzione n. 14/E del 24 gennaio 2014 e seguendo le istruzioni ivi impartite,

- oppure mediante addebito sul proprio conto bancario o postale, da richiedere all’ufficio presso cui viene eseguita la registrazione.

Le eventuali imposte dovute per le annualità successive alla prima e per gli adempimenti successivi alla registrazione dovranno essere versate tramite modello F24, secondo le istruzioni della stessa risoluzione n. 14/E del 2014.

Le modalità sopra indicate sono applicabili anche alla registrazione degli atti privati diversi dai contratti di locazione, in quanto compatibili.

Anche in tali casi il versamento delle imposte dovute per la registrazione deve essere effettuato tramite modello F24, utilizzando i codici tributo istituiti con le risoluzioni n. 9/E del 20 febbraio 2020 e n. 73/E del 19 novembre 2020 e seguendo le istruzioni ivi impartite, oppure mediante addebito sul proprio conto bancario o postale, da richiedere all’ufficio presso cui viene eseguita la registrazione.

Allegati: -

Annullamento automatico debiti fino a 1.000: in scadenza il 30 aprile

Entro il 30 aprile avverrà l'annullamento automatico dei carichi di importo residuo fino a 1.000 euro affidati alla Riscossione dal 1 gennaio 2000 al 31 dicembre 2015 a meno che gli enti interessati non abbiamo provveduto a deliberare la non applicazione della misura agevolativa introdotta dalla Legge di Bilancio 2023 poi modificata nei termini dal Decreto Milleproroghe.

In particolare, la Legge di conversione del Decreto Milleproroghe ha modificato le disposizioni sullo “Stralcio” dei debiti fino a mille euro introdotte dalla Legge di Bilancio 2023 (Legge n. 197/2022) prevedendo:

- differimento dal 31 gennaio al 31 marzo 2023 del termine entro il quale gli enti creditori diversi dalle amministrazioni statali, dalle agenzie fiscali e dagli enti pubblici previdenziali potevano deliberare la non applicazione dello “Stralcio” parziale (Leggi anche Stralcio mini ruoli: gli enti non statali hanno tempo fino al 31.03);

- introduzione per gli stessi enti creditori della possibilità di deliberare, entro il 31 marzo 2023, lo “Stralcio” integrale (precedentemente previsto solo per gli enti statali).

Sulla base di ciò la norma ha previsto:

- il rinvio dal 31 marzo al 30 aprile 2023 della data di effettivo annullamento di tutti i carichi di importo residuo, al 1° gennaio 2023, fino a mille euro affidati all’Agente della riscossione dal 1° gennaio 2000 al 31 dicembre 2015;

- fino al 30 aprile 2023 la sospensione delle attività di riscossione per tutti i carichi rientranti nel perimetro applicativo dello “Stralcio”.

Annullamento automatico debiti entro 1.000 euro

La Legge di Bilancio 2023 (Legge n. 197/2022) ha previsto l’annullamento automatico ("Stralcio") dei carichi di importo residuo fino a mille euro, affidati ad Agenzia delle entrate-Riscossione dal 1° gennaio 2000 al 31 dicembre 2015 da enti diversi dalle amministrazioni statali, dalle agenzie fiscali e dagli enti pubblici previdenziali.

Si tratta di un annullamento automatico di tipo “parziale”, riferito alle somme dovute a titolo di:

- interessi per ritardata iscrizione a ruolo;

- sanzioni e interessi di mora (articolo 30, comma 1, del DPR n. 602/1973).

L’annullamento automatico di tipo “parziale” non riguarda invece le somme dovute a titolo di:

- capitale;

- rimborso spese per procedure esecutive;

- diritti di notifica.

Per quanto riguarda le sanzioni amministrative, comprese quelle per violazioni del Codice della Strada (DLgs n. 285/1992), diverse da quelle irrogate per violazioni tributarie o per violazione degli obblighi relativi ai contributi e ai premi dovuti agli enti previdenziali, l’annullamento “parziale” riguarda esclusivamente gli interessi (compresi quelli di cui all’articolo 27, comma 6, della Legge n. 689/1981 e quelli di cui all’articolo 30, comma 1, del DPR. n. 602/1973) e non le predette sanzioni (che vengono quindi considerate come somme dovute a titolo di “capitale”).

Gli enti diversi dalle amministrazioni statali, dalle agenzie fiscali e dagli enti pubblici previdenziali hanno potuto esercitare (Legge di Bilancio 2023) la facoltà di non applicare l’annullamento parziale adottando, entro il 31 gennaio 2023 (termine prorogato al 31 marzo), uno specifico provvedimento, pubblicato sul proprio sito istituzionale e trasmesso, entro la stessa data, all’Agente della riscossione.

La Legge di conversione del Decreto Milleproroghe (Legge n. 14/2023 di conversione del DL n. 198/2022) ha dato appunto la facoltà agli enti che non hanno adottato entro il 31 gennaio 2023 il provvedimento di non applicazione all’annullamento “parziale” di farlo entro la nuova scadenza del 31 marzo 2023.

La norma citata consente inoltre, agli stessi enti, di applicare l’annullamento “integrale” dei propri crediti – comprensivo quindi della quota “capitale” nonché delle eventuali spese per procedure esecutive e diritti di notifica, per il cui rimborso l’Agente della riscossione presenterà apposita richiesta all’ente creditore – adottando, entro il 31 marzo 2023, uno specifico provvedimento.

I provvedimenti, adottati dagli enti nelle forme previste dalla legislazione vigente e pubblicati nei rispettivi siti istituzionali, devono essere comunicati all’Agenzia delle entrate-Riscossione entro la medesima data del 31 marzo 2023.

La legge di conversione del Decreto Milleproroghe ha rinviato dal 31 marzo al 30 aprile 2023 la data di effettivo annullamento dei carichi rientranti nel perimetro applicativo della disposizione.

-

Bonus decoder 2023: ancora attivo per i > 70 anni e per ETS

Con avviso pubblicato sulla propria pagina, la RAI informa del fatto che è ancora attivo il bonus decoder casa.

In particolare, viene ricordato che con la legge di bilancio 2022, il Governo ha messo in campo nuove misure volte ad agevolare il passaggio verso il nuovo digitale terrestre e tra queste, è stata introdotta un’ agevolazione che prevede la consegna direttamente a casa di un decoder compatibile con la nuova tecnologia:

- ai cittadini di età pari o superiore ai 70 anni,

- con un trattamento pensionistico non superiore a 20.000 euro annui,

- titolari di abbonamento al servizio RAI di radiodiffusione.

Con la Legge n. 14 del 24 febbraio 2023, l’agevolazione è stata prorogata fino al 31 dicembre 2023 ed estesa agli enti del terzo settore. La norma recita che "Fino alla data del 31 dicembre 2023, fermo restando quanto previsto dall’articolo 1, commi da 482 a 485, della legge 30 dicembre 2021, n. 234, il fornitore del servizio universale ai sensi dell’articolo 3 del decreto legislativo 22 luglio 1999, n. 261, procede, su richiesta e nei limiti delle forniture disponibili, alla consegna anche agli enti del Terzo settore dei decoder idonei alla ricezione di programmi televisivi con i nuovi standard trasmissivi (DVB-T2/HEVC) di prezzo non superiore ad euro 30, a valere sulle risorse disponibili già impegnate"

Bonus decoder casa: come richiederlo

I cittadini e gli enti con diritto al Bonus potranno farne richiesta e pianificare un appuntamento per la consegna del Decoder con le seguenti modalità:

- attraverso il numero 800 776 883, selezionando la sezione relativa alla consegna a domicilio dei Decoder TV disponibile lun.-ven. 10-18 festivi esclusi;

- recandosi in uno dei quasi 13 mila uffici postali presenti in tutta Italia negli orari di apertura;

- cliccando questo link.

Per richiedere il riconoscimento del Bonus e prenotare la consegna del Decoder TV a domicilio sarà necessario avere:

- il codice fiscale

- la tessera sanitaria/documento di identità in corso di validità.

All’atto della prenotazione, avendo identificato il richiedente e verificato la presenza dei requisiti richiesti per ottenere la agevolazione, potrà essere fissata la data di consegna a casa del decoder.

Successivamente, l’utente potrà anche ricevere assistenza telefonica nell’ installazione e nella configurazione del decoder tramite il numero 800 776 883, selezionando la sezione relativa all’istallazione dei Decoder TV.

Non possono beneficiare della consegna gratuita del decoder i cittadini che, pur essendo in possesso dei requisiti richiesti, abbiano già usufruito del Bonus TV-decoder.

Gli aventi diritto al Bonus potranno farne richiesta dal momento dell’avvio dell’iniziativa e fino ad esaurimento delle risorse disponibili.

Una volta esaurite le risorse a disposizione non sarà più possibile richiedere il Bonus decoder TV in questa modalità.

-

Luce e gas imprese: come rateizzare quelle fatturate entro il 30.09

Con Decreto MIMIT del 3 marzo vengono fissate le regole per richiedere la rateizzazione delle bollette luce e gas delle imprese.

In particolare, vengono stabilite modalità di presentazione delle istanze di rateizzazione degli importi dovuti a titolo di corrispettivo per la componente energetica di elettricità e gas naturale utilizzato per usi diversi dagli usi termoelettrici ed eccedenti l’importo medio contabilizzato, a parità di consumo, nel periodo di riferimento compreso tra il 1° gennaio e il 31 dicembre 2021, per i consumi effettuati dal 1° ottobre 2022 al 31 marzo 2023 e fatturati entro il 30 settembre 2023, destinato alle imprese, in qualsiasi forma costituite, iscritte al registro delle imprese, con utenze collocate in Italia a esse intestate e ai fornitori di energia elettrica e gas naturale residenti in Italia (ai sensi dell'art. 3 comma 1 del Decreto Aiuti quater n. 176/2022).

Rateizzare le bollette luce e gas delle imprese: quali spese riguarda

Il decreto prevede che, per i consumi effettuati:

- dal 1° ottobre 2022 al 31 marzo 2023

- e fatturati entro il 30 settembre 2023,

i fornitori di energia elettrica e gas naturale sono tenuti a:

- a) rateizzare, qualora richiesto dalle imprese l’importo eccedente della bolletta,

- b) riportare in evidenza nelle bollette la facoltà delle imprese di chiedere la rateizzazione in relazione all’importo eccedente della bolletta, nonché i tempi e le modalità con cui la rateizzazione può essere richiesta.

Per ottenere la rateizzazione delle bollette l’impresa, entro quindici giorni dall’emissione della stessa, deve presentare istanza all’attuale fornitore per:

- posta elettronica certificata

- ovvero con altre modalità con caratteristica di tracciabilità individuate dal fornitore.

Per le bollette scadute al momento dell’emanazione del decreto, il termine di quindici giorni per presentare l’istanza decorre dalla pubblicazione del decreto nella Gazzetta Ufficiale della Repubblica italiana.

Rateizzare le spese di luce e gas delle imprese: presenta l'istanza

L’istanza deve essere corredata dai seguenti documenti:

- a) una dichiarazione di disponibilità di un’impresa di assicurazione a stipulare una copertura assicurativa sul credito rateizzato accompagnata dalla garanzia SACE di cui al comma 4 dell’art. 3 del decreto-legge 18 novembre 2022, n. 176;

- b) una dichiarazione di impegno al pagamento dei corrispettivi della bolletta che non costituiscono oggetto di rateizzazione entro cinque giorni dall’accoglimento dell’istanza.

Entro trenta giorni dalla ricezione dell’istanza, il fornitore, quando accoglie l’istanza, propone all’impresa richiedente, all’indirizzo dalla stessa indicato nell’istanza, un piano di rateizzazione recante:

- l’ammontare degli importi dovuti,

- l’entità del tasso di interesse eventualmente applicato, che non può superare il saggio di interesse pari al rendimento dei buoni del Tesoro poliennali (BTP) di pari durata,

- le date di scadenza di ciascuna rata e la ripartizione delle medesime rate, per un minimo di dodici e un massimo di trentasei rate mensili. Il piano di rateizzazione deve contenere tutte le istruzioni necessarie per il pagamento delle rate della bolletta.

L’adesione dell’impresa al piano di rateizzazione deve essere espressa entro dieci giorni dal ricevimento della proposta previa presentazione della seguente documentazione:

- a) contratto di assicurazione sul credito rateizzato accompagnato dalla garanzia SACE di cui al comma 4 dell’art. 3 del decreto-legge 18 novembre 2022, n. 176;

- b) attestazione del pagamento dell’importo della bolletta non rateizzabile.

Attenzione al fatto che, in caso di mancato pagamento di due rate, anche non consecutive, entro dieci giorni dal relativo termine previsto nel piano di rateizzazione, l’impresa aderente al suddetto piano decade dal beneficio del pagamento dilazionato ed è tenuta al versamento, in un’unica soluzione, dell’intero importo residuo dovuto entro i successivi dieci giorni.

In caso di mancato versamento di detto importo, il fornitore procede all’escussione della garanzia assicurativa secondo le modalità stabilite dal contratto.

-

Crediti formativi commercialisti 2020-2022: adempimento entro il 30.06

Con informativa del 6 aprile il CNDCEC, facendo seguito alla precedente nota n. 10/2023, con la quale comunicava la proroga al 30 giugno 2023 del termine per l’assolvimento dell’obbligo formativo relativo al triennio 2020-2022, si forniscono chiarimenti sulle modalità di rendicontazione dei crediti (cfp), considerato che la proroga riguarda esclusivamente i cfp necessari all’assolvimento dell’obbligo richiesto ai dottori commercialisti ed agli esperti contabili ed è limitata ai cfp “non utili” per la revisione legale.

In particolare, occorre che i crediti formativi “non utili” che gli iscritti conseguiranno fino al 30 giugno 2023, e da imputare al triennio precedente per colmare i debiti formativi nel triennio 2020-2022, siano oggetto della contabilizzazione propria dell’Ordine.

Nel dettaglio, per ciascun evento formativo che si svolgerà sino al 30 giugno 2023, l’ente che ne ha richiesto l’accreditamento importerà i dati dei partecipanti tramite portale FPC.

Tuttavia, in relazione agli iscritti risultati inadempienti nel triennio concluso il 31 dicembre 2022, sarà cura dell’Ordine di appartenenza dell’iscritto imputare al triennio 2020- 2022 i crediti formativi “non utili” acquisiti fino al 30 giugno 2023, mediante l’aggiornamento dei cfp nel proprio gestionale.

L’Ordine riconoscerà utili per l’assolvimento del triennio precedente esclusivamente i cfp “non utili”, anche qualora siano maturati tramite la partecipazione ad eventi accreditati con più codici materie, di cui alcuni validi per la revisione legale.

Dunque, qualora ad un evento siano attribuiti sia codici materie “non utili” sia codici materie “caratterizzanti” o/e “non caratterizzanti”, l’Ordine:

- contabilizzerà solo i cfp “non utili” per colmare il debito del triennio 2020-2022,

- mentre i restanti cfp “caratterizzanti” o “non caratterizzanti” saranno utilizzati per l’assolvimento dell’obbligo formativo 2023.

Nella contabilizzazione dei cfp “non utili” necessari a recuperare l’inadempimento del triennio 2020-2022, qualora l’iscritto non abbia conseguito il minimo dei 9 cfp richiesto, l’Ordine darà la precedenza ai cfp associati ai codici delle materie c.d. “obbligatorie”.

Infine, spetta all’Ordine comunicare agli iscritti che non risultino in regola con l’adempimento formativo del triennio 2020-2022 che i crediti nelle materie “non utili” che conseguiranno fino al 30 giugno 2023 saranno utilizzati preliminarmente per colmare i debiti formativi del triennio, salvo che l’iscritto non manifesti in forma scritta una volontà contraria.

Allegati: